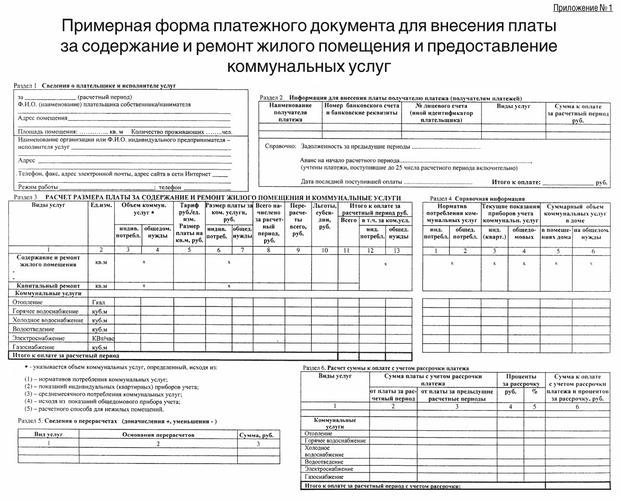

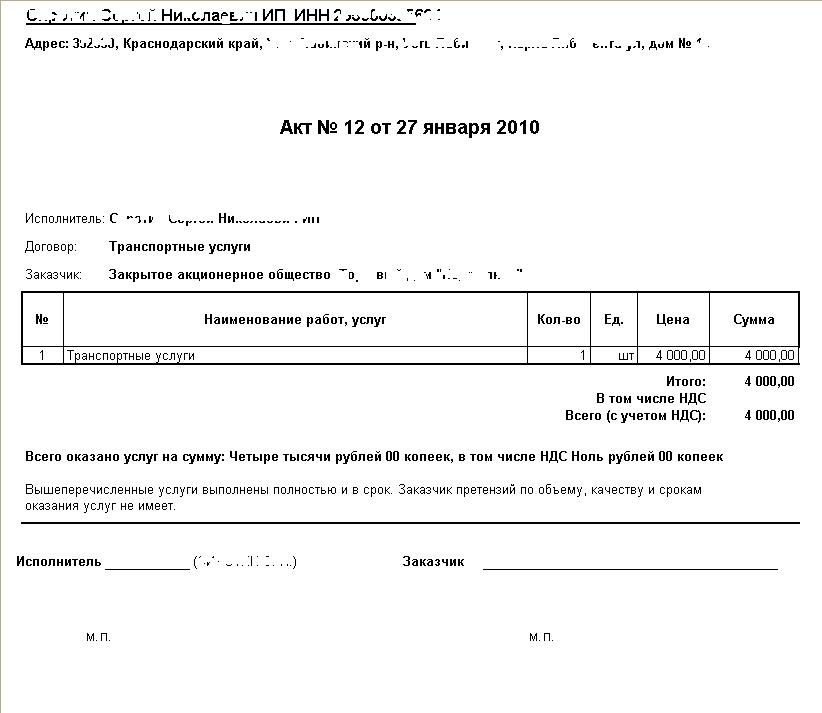

Категория: Бланки/Образцы

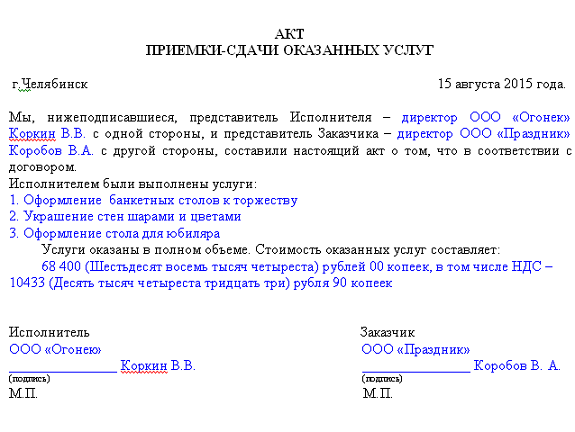

ЗАО "Цветы России", именуемое в дальнейшем "Заказчик", в лице генерального директора Ивлевой К.А. действующей на основании устава, с одной стороны, и ООО "Бест Консалт", именуемое в дальнейшем "Исполнитель", в лице генерального директора Петрова А.А. с другой стороны, совместно именуемые "Стороны", составили настоящий Акт к договору возмездного оказания услуг (далее - Договор) о нижеследующем:

1. В соответствии с Договором в период с 15 по 17 августа 2012 г. Исполнитель провел по заданию Заказчика в установленном Договором порядке и в оговоренные сроки аудит кадровой документации сплошным методом с выдачей письменного заключения по итогам проведенного аудита.

2. Состав аудируемых документов включал:

- приказы по личному составу за период 2010 - 2011 гг.,

- личные карточки работников за период 2010 - 2011 гг.,

- график отпусков за 2010 г. и за 2011 г.,

- Правила внутреннего трудового распорядка,

- Правила работы с конфиденциальной информацией,

- Положение об оплате труда,

- Положение о рабочем времени и его учете.

Всего - 362 документа.

1. К моменту подписания настоящего Акта Исполнитель передал Заказчику всю документацию, являющуюся предметом аудита, а также все материальные носители информации, выданные для целей проведения аудита.

2. Выявленные в ходе аудита недостатки в ведении кадровой документации, замечания и пожелания изложены в Заключении об итогах проведения аудита кадровой документации в ЗАО "Цветы России".

К моменту подписания настоящего Акта Заказчику вручен 1-й экземпляр Заключения.

3. Заказчик не имеет претензий к ходу, содержанию и организации проведения аудита со стороны Исполнителя.

4. Согласно Перечню оказываемых услуг с указанием и их стоимости (приложение N 1 к Договору) вознаграждение Исполнителя составляет 92 000 руб. (в том числе НДС 18% в размере 16 560 руб.) и подлежит выплате в безналичном порядке единовременным платежом на расчетный счет Исполнителя не позднее трех рабочих дней после подписания обеими Сторонами настоящего Акта.

Приложения к документу:

Является ли акт об оказании платных образовательных услуг государственным бюджетным образовательным учреждением обязательным документом для начисления платы за обучение? Является ли акт единственным документом, подтверждающим факт оказания образовательной услуги? Спасибо!

сообщаем следующее. Законодательство не содержит перечня документов, которыми можно подтвердить, что образовательная услуга была оказана. В бухучете есть только требование о том, что все хозяйственные операции учреждения должны быть оформлены первичными документами (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 7 Инструкции к Единому плану счетов № 157н).

Подтвердить факт оказания образовательных услуг можно, например, двусторонним актом. Этот документ по окончании обучения сотрудника или в другой срок, установленный договором, должны подписать работодатель и учебное заведение (организация, осуществляющая образовательную деятельность).

Таким образом, акт об оказании платных образовательных услуг не является единственным и обязательным документом.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Ситуация:Какими документами можно подтвердить факт оказания образовательных услуг сотруднику учреждения для целей бухучета

Законодательство не содержит перечня документов, которыми можно подтвердить, что образовательная услуга была оказана. В бухучете есть только требование о том, что все хозяйственные операции учреждения должны быть оформлены первичными документами (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 7 Инструкции к Единому плану счетов № 157н ).

Подтвердить факт оказания образовательных услуг можно, например, двусторонним актом. Этот документ по окончании обучения сотрудника или в другой срок, установленный договором, должны подписать работодатель и учебное заведение (организация, осуществляющая образовательную деятельность ).*

Главное, чтобы подтверждающий документ содержал все обязательные реквизиты, поименованные в пункте 7 Инструкции к Единому плану счетов № 157н.

В дополнение к этим документам можно приложить копию документа об образовании (например, копию диплома, свидетельства или академической справки). Их учебные заведения выдают в большинстве случаев (ст. 60 Закона от 29 декабря 2012 г. № 273-ФЗ ).

действительный государственный советник РФ 3-го класса

2. Рекомендация:Как отразить в бухучете и при налогообложении предоставление платных образовательных услуг

Для оказания платных образовательных услуг учреждение должно заключить договор об образовании с гражданином или организацией (ч. 1 ст. 101. ч. 1 ст. 54 Закона от 29 декабря 2012 г. № 273-ФЗ, п. 12 Правил, утвержденных постановлением Правительства РФ от 15 августа 2013 г. № 706) .

Договор об оказании платных образовательных услуг относится к договорам возмездного оказания услуг (п. 2 ст. 779 ГК РФ ). По договору исполнитель обязуется оказать услуги, а заказчик – их оплатить (п. 1 ст. 779 ГК РФ ). Исполнителем при этом выступает образовательное учреждение, а заказчиком – гражданин либо организация.*

Внимание: до заключения договора и в период его действия учреждение обязано предоставлять заказчику достоверную информацию о себе и платных образовательных услугах, которые оно оказывает (п. 9 Правил, утвержденных постановлением Правительства РФ от 15 августа 2013 г. № 706 ).

В частности, нужно сообщить о времени и месте проведения занятий (в т. ч. переносах), ознакомить заказчика (обучающегося) с порядком оказания платных услуг, образцом договора, стоимостью обучения.

Такую информацию нужно предоставить в месте фактического осуществления образовательной деятельности или в месте нахождения филиала учреждения (п. 11 Правил, утвержденных постановлением Правительства РФ от 15 августа 2013 г. № 706 ). Разместить информацию можно в учреждении на стендах, плакатах.

Отказ заказчика от платных услуг, которое предлагает учреждение, не является причиной изменения объема и условий уже предоставляемых ему образовательных услуг (п. 5 Правил, утвержденных постановлением Правительства РФ от 15 августа 2013 г. № 706 ).

В договоре должны быть прописаны:*

Об этом сказано в части 2. 3. 8 статьи 54 Закона от 29 декабря 2012 г. № 273-ФЗ, пункте 12 Правил, утвержденных постановлением Правительства РФ от 15 августа 2013 г. № 706. Помимо вышеуказанных сведений, пропишите в договоре о платных образовательных услугах порядок пользования обучающимся учебниками (учебными пособиями) (ч. 3 ст. 35 Закона от 29 декабря 2012 г. № 273-ФЗ ).

Не включайте в договор условия, которые:*

Даже если такие условия включены в договор, они не подлежат применению.

Сведения, указанные в договоре, должны соответствовать информации, размещенной на официальном сайте учреждения на дату заключения договора (п. 15 Правил, утвержденных постановлением Правительства РФ от 15 августа 2013 г. № 706 ).

Минобрнауки России утверждает примерные формы договоров об образовании (ч. 10 ст. 54 Закона от 29 декабря 2012 г. № 273-ФЗ. п. 1. 5.2.29 положения, утвержденного постановлением Правительства РФ от 3 июня 2013 г. № 466 ). В частности, в настоящее время утверждены следующие примерные формы:

Порядок отражения поступления доходов по договору об оказании платных образовательных услуг и расходов в учете зависит от типа учреждения.

В учете бюджетных учреждений:

Поступление доходов отразите по статье КОСГУ 130 «Доходы от оказания платных услуг (работ)» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н ).

В бухучете расчеты по платным образовательным услугам учитывайте на счете 2.205.31.000 «Расчеты с плательщиками доходов от оказания платных работ, услуг».

Начисление доходов от оказания платных образовательных услуг отражайте на дату, утвержденную учетной политикой (например, последнее число месяца, квартала, полугодия, семестра), на основании первичного документа (п. 3. 7 Инструкции к Единому плану счетов № 157н). Таким документом может быть:*

Внести деньги за обучение студенты (прочие контрагенты) могут либо в кассу учреждения, либо на лицевой счет. Если студент вносит деньги в кассу, оформите квитанцию (ф. 0504510 ) и приходный кассовый ордер (ф. 0310001 ).

заместитель директора департамента

бухгалтерского учета Минобрнауки России, к. э. н.

Булат Ахмутинов, эксперт Системы Главбух.

Ответ утвержден Натальей Зориной,

ведущим экспертом Системы Главбух.

Ответ на Ваш вопрос дан в соответствии с правилами работы экспертной поддержки, которые Вы можете найти по адресу: http:// budget.1gl.ru/#/hotline/rules/