Категория: Бланки/Образцы

Внесен ряд небольших изменений в форму налоговой декларации по ЕНВД.

Изменений по существу нет. Внесены лишь небольшие поправки, связанные с передачей администрирования страховых взносов ФНС России.

Например, в новой редакции изложен раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период», в котором исключено упоминание Пенсионного фонда и Фонда социального страхования.

Кроме того, заменены штрих-коды в верхней части листов формы и внесен ряд поправок в формат представления декларации в электронной форме.

ПРИКАЗ ФНС России от 19.10.2016 № ММВ-7-3/574@

«О внесении изменений в приложения к приказу Федеральной налоговой службы от 04.07.2014 № ММВ-7-3/353@»

(Зарегистрирован в Минюсте РФ 06.12.2016 № 44598)

Документ включен в СПС "Консультант Плюс"

Вступает в силу с отчетности за I квартал 2017 года

Официальный интернет-портал правовой информации, 08.12.2016

27 сентября 2016

Если «вмененная» деятельность не велась в связи с отсутствием физических показателей (например, из-за расторжения договора аренды), то ЕНВД за период простоя равен нулю. Соответственно, налогоплательщик вправе подать «нулевую» декларацию. Такой вывод следует из постановления Арбитражного суда Западно-Сибирского округа от 17.08.16 № Ф04-3635/2016 .

Суть спораОрганизация на ЕНВД занималась оказанием услуг общественного питания. Для этих целей налогоплательщик арендовал два помещения под кафе. В мае 2014 года договоры аренды были расторгнуты. В связи с отсутствием в III квартале физического показателя для определения базовой доходности организация представила декларацию по ЕНВД с «нулевыми» показателями.

Налоговики заявили, что представление «нулевой» декларации за III квартал неправомерно, поскольку налогоплательщик не прекратил деятельность, облагаемую ЕНВД. Не снявшись с налогового учета в качестве плательщика ЕНВД, организация не освобождается от обязанности по уплате налога. В рассматриваемой ситуации заявление о прекращении «вмененной» деятельности было подано 15 ноября. Следовательно, организация должна была уплатить налог за весь за III квартал. В итоге контролеры доначислили единый налог и выписали штраф на основании пункта 1 статьи 122 НК РФ и пункта 1 статьи 119 НК РФ.

Решение судаСуды первых двух инстанций согласились с чиновниками. Как указали арбитры, факт отсутствия предпринимательской деятельности в течение определенного налогового периода (квартала) не является основанием для освобождения от обязанностей уплачивать ЕНВД.

Однако кассационная инстанция поддержала налогоплательщика, указав на следующее. Сущность налогового режима в виде ЕНВД предполагает учет только того имущества, которое способно приносить налогоплательщику доход и непосредственно участвовать в облагаемой ЕНВД предпринимательской деятельности (п. 9, 10 информационного письма Президиума ВАС от 05.03.13 № 157 ).

В описываемой ситуации после того, как договоры аренды помещений были расторгнуты, организация утратила правовые основания и фактическую возможность использовать это имущество в своей предпринимательской деятельности. Следовательно, определяя величину физического показателя за III квартал, налогоплательщик правомерно не учитывал то имущество, которое объективно не могло быть использовано для целей предпринимательской деятельности (п. 9 информационного письма № 157). Таким образом, поскольку в III квартале у налогоплательщика не было залов обслуживания посетителей для оказания услуг общественного питания, то есть физический показатель для определения базовой доходности отсутствовал (равен нулю), то доначисление единого налога, пеней и штрафа неправомерно, решил суд.

Комментарий редакцииНапомним, что Минфин выступает против представления плательщиками ЕНВД нулевой декларации при отсутствии «вмененной» деятельности за какой-либо квартал. Обоснование такое. Чтобы перестать платить ЕНВД, организация (или предприниматель) должна сняться с учета в инспекции в качестве налогоплательщика единого налога на вмененный доход. Соответственно, если «вмененщик» не снялся с учета как плательщик этого налога, а сдает «нулевые» декларации, то налоговики вправе доначислить ЕНВД исходя из величины физического показателя, отраженного в последней отчетности (см. «Минфин уточнил, как рассчитать ЕНВД и заполнить декларацию при отсутствии физического показателя »).

Вместе с тем, в Федеральной налоговой службе занимают противоположную позицию. Налоговики считают, что при отсутствии предпринимательской деятельности в определенный период времени у организаций и предпринимателей отсутствуют и физические показатели для исчисления ЕНВД. В таком случае налог за соответствующий период равен нулю, а значит, можно представить «нулевую» декларацию (письмо ФНС от 27.08.09 № ШС-22-3/669@ ).

Аналогичный вывод также можно сделать из свежего информационного сообщения ФНС. опубликованного на сайте ведомства 19 сентября. Как разъясняют чиновники, вообще, временное приостановление деятельности, облагаемой ЕНВД, не освобождает от обязанности уплатить ЕНВД и представить декларацию за этот период. В то же время, если владение или пользование имуществом, необходимым для данной деятельности, прекращено, то физические показатели для исчисления ЕНВД отсутствуют. В таком случае сумма ЕНВД к уплате за соответствующий налоговый период составит ноль рублей.

Единый налог на вмененный доход (ЕНВД) оплачивают ИП и организации, использующие особый режим налогообложения для отдельных видов деятельности. Данный режим предусматривает ежеквартальную сдачу налоговой декларации и уплату налога. Многих предпринимателей интересует вопрос: можно ли при ЕНВД сдавать нулевую декларацию? В статье мы ответим на это вопрос и рассмотрим различные ситуации с подачей отчетности «вмененщиком».

ЕНВД: общие положения«Вмененщиком» может стать ИП и юрлицо, деятельность которого описана в ст. 346.26 НК РФ. К примеру, стать плательщиком ЕНВД может хозяйствующий субъект, который ведет деятельность в сфере общественного питания, бытовых услуг, автоперевозок, предоставляет жилье в аренду, оказывает услуги СТО и т.п. Помимо видов деятельности, плательщик ЕНВД должен выполнить ряд прочих условий (ограничение по количеству работников, участия в уставном капитале других организаций). Постановка на учет ЕНВД осуществляется согласно заявления, которое плательщик должен направить за 5 рабочих дней до начала отчетного года. Если все условия выполнены, то организация/ИП становится «вмененщиком» с 1 января.

Расчет налога, который необходимо выплачивать «вмененщику», осуществляется на основании следующих показателей:

Сумма налога, подлежащая уплате за год, определяется как произведение всех вышеперечисленных показателей:

Н = Доходность * ФизПоказатель * Коэфф-1 * Коэфф-2 * Ставка

Декларация ЕНДВ: срок и порядок предоставленияЕсли Вы являетесь «вмененщиком», то Вы должны в установленный срок подавать в налоговый орган декларацию по уплате налога. Документ обязателен к предоставлению, за несвоевременную подачу декларации (или ее отсутствие) предусмотрен штраф.

Форма декларацииПри подаче налоговой отчетности ЕНВД Вам необходимо заполнить бланк декларации в установленной форме, указав в нем следующие основные данные:

Далее Вам необходимо заполнить информацию о виде деятельности (код), указать данные для расчета налога (доходность на единицу физического показателя, коэффициенты), провести непосредственно расчет и указать сумму налога к уплате. Если в рамках «вмененки» Вы оплачиваете налог по нескольким видам деятельности, то в декларации Вам необходимо указать сумму платежа по каждому виду.

Срок и порядок подачи декларацииЗакон обязует «вмененщиков» подавать декларацию ежеквартально, такая же периодичность предусмотрена для оплаты налога в бюджет. Отчетный документ нужно передать в фискальную службу по окончанию квартала, до 20-го числа следующего месяца (за 1 квартал 2017 – до 20.04.17). Еще 5 дней Вам дается на перечисление суммы налога в бюджет (за 1 квартал 2017 – до 25.04.17).

Подать документ можно любым удобным для Вас способом:

Как известно, многие режимы налогообложения предусматривают подачу нулевой декларации. Если ИП на УСН или организация, применяющая ОСНО, по итогам года получили убытки или не вели деятельность в рамках налогового режима, то данные хозяйствующие субъекты подают нулевую декларацию и оплачиваю налог в установленном порядке. В связи с этим возникает вопрос: может ли «вмененщик» подать нулевую декларацию и при каких условиях. Законодательство дает однозначный ответ на данный вопрос: если Вы используете ЕНВД, то Вы не можете подать нулевую декларацию ни при каких условиях. Связано это с тем, что само понятие ЕНВД предполагает, что налог необходимо уплачивать с учетом базовой (предполагаемой) доходности. Иными словами, при расчете налога не учитывается фактически полученная прибыль и понесенные расходы, а, следовательно, данные показатели не влияют на факт уплаты/неуплаты налога и его размер.

Что же предпринимателю делать в ситуации, когда деятельность фактически не осуществлялась? Каким образом подается отчетность и оплачивается налог в данном случае? Эти и другие сложные ситуации с декларацией ЕНВД мы рассмотрим ниже.

ИП ведет деятельность без доходаДопустим, ИП или организация применяет «вмененку» и по итогам года получает убыток. Если ИП, к примеру, использует УСН по схеме «доходы минус расходы», или фирма работает на ОСНО, то тогда налогоплательщик подает нулевую декларацию. Что же делать «вмененщику»?

Так как налог при ЕНВД рассчитывается не от полученной прибыли, а исходя из базовой доходности, то убыток, полученный предпринимателем-«вмененщиком», не влияет на подачу декларации и уплату налога. Декларация подается ежеквартально в установленном порядке, сумма налога в ней указывается исходя их предполагаемого (а не фактического) дохода.

ИП Скороходов К.Н. ведет деятельность в сфере розничной торговли хлебобулочными изделиями: в 2016 предприниматель открыл булочную «Крендель» в Санкт-Петербурге и использует ЕНВД. В булочной работает 12 человек (10 работников, 1 предприниматель, 1 бухгалтер). По итогам 2016 года выручка булочной «Крендель» составила 1.241.660 руб. расходы – 1.633.840 руб. таким образом «Крендель» получил убыток 392.180 руб. (1.663.840 руб. – 1.241.660 руб.). Рассчитаем сумму налога и определим порядок подачи декларации.

Так как Скороходов использует «вмененку», на полученный убыток 392.180 руб. на расчет налога не влияет и не позволяет подавать нулевую декларацию. Скороходову придется уплатить налог на основании следующего расчета:

4500 руб. * 12 чел. * 1,798 * 0,2 = 19.418 руб.

Скороходов должен ежеквартально подавать декларацию в ФНС и производить оплату налога в установленном порядке. Данные в декларации должны актуализироваться в каждом отчетном периоде. Например, если в 3 квартале 2016 количество сотрудников уменьшилось до 10, то такая информация должна быть отражена в декларации, налог должен быть рассчитан с учетом новых данных.

Отсутствует физический показатель деятельностиТрудности с расчетом налога и подачей декларации могут возникнуть в случае, если отсутствует физический показатель деятельности организации. Например, в 2 квартале 2016 на СТО ни числилось ни одного работника, или в 1 квартале 2017 магазин розничной торговли разорвал договор аренды, а, следовательно, отсутствует физпоказатель площади торгового зала (количество квадратных метров).

В данном случае Вы также не можете подать нулевую декларацию. Согласно разъяснениям Министерства финансов, в случае, если в отчетном квартале у «вмененщика» отсутствует физпоказатель, то его нужно брать из предыдущей декларации. Декларацию нужно подавать в общем порядке, в документе необходимо производить расчет налога с учетом физпоказателя предыдущего периода. Оплата налога осуществляется в обычном режиме.

Организация не ведет деятельностьВозможна ситуация, когда «вмененщик» в силу определенных причин прекращает деятельность. В этом случае, как и в прочих, подача нулевой декларации не допускается.

Если предприниматель решил прекратить деятельность в рамках ЕНВД, то ему необходимо заявить об этом в ФСН. Сняться с учета предприниматель может, подав в органы ФНС заявление установленной форме за 5 рабочих дней с момента фактического прекращения деятельности. До момента снятия с учета Вам придется подавать декларацию и перечислять налог в установленном порядке.

Ответ на актуальный вопросВопрос: ООО «Автомобилист» оказывает услуги автотранспортных перевозок. С 01.07.16 этот вид деятельности исключен из реестра ЕНВД в данном регионе. Какой порядок подачи декларации предусмотрен для «Автомобилиста»?

Ответ: В данном случае «Автомобилист» должен подать заявление о снятии с учета до 08.07.16 (в течение 5-ти рабочих дней). Фактически «Автомобилист» считается на учете ЕНВД до 01.07.16, то есть с этого момента «Автомобилисту» не нужно подавать декларацию.

Оцените качество статьи. Нам важно ваше мнение:

«Вмененка» – налоговый режим, который на добровольной основе выбирают юридические лица и ИП. Они могут перейти на него, если их направление работы попадает в закрепленный законодательно перечень видов деятельности, актуальный для того или иного муниципального образования. Все, что требуется от предпринимателя, – своевременно перечислять бюджетные платежи и предоставлять отчетность. Именно поэтому актуальным является вопрос, каков срок уплаты ЕНВД за 3 квартал 2016 год и как рассчитать сумму обязательного платежа.

От чего зависит размер налогаРазмер налога – величина, которая не зависит от реального дохода предпринимателя или ООО. В целях упрощения налогового контроля государство устанавливает следующее допущение: чем большим количество единиц физического показателя (ФП) располагает коммерческая структура, тем больший доход она может получить. Неважно, ведет ли ИП и юрлицо деятельность: сумма обязательного платежа остается неизменной.

Физический показатель – это количество квадратных метров торговой площади, число нанятых работников или автомобилей, используемых в рамках хозяйственной деятельности. Параметр, принимаемый к учету, определяется законодательно для каждого вида бизнеса, на который распространяется «вмененка».

Согласно действующим нормативно-правовым актам, плательщики ЕНВД обязаны вести учет ФП. Как делать это на практике – решать самой коммерческой структуре. Часто в этих целях используется обычная школьная тетрадка, в которой указывается количество сотрудников ООО или ИП или, например, число автомобилей. Налоговый период ЕНВД – квартал, а потому вносить значение ФП следует раз в три месяца.

Порядок исчисления налогаДля расчета суммы, подлежащей перечислению в бюджет, используется формула:

Сумма, исчисленная единожды, остается верной в течение всего года, потому что множители формулы остаются неизменными.

ЕНВД: сроки сдачи и уплаты 2016Согласно положениям действующего законодательства, по «вмененке» ведется поквартальный учет. Это означает, что ИП и ООО, перешедшие на упрощенный режим, обязаны предоставлять отчетность и перечислять деньги в государственную казну раз в три месяца.

Совершить налоговый платеж нужно не позднее, чем до 25 числа месяца, следующего за отчетным периодом. На 2016 год сроки таковы:

Если указанные даты – праздники или выходные, то совершить налоговый платеж нужно в первый рабочий день, который за ними последует. Несоблюдение срока уплаты ЕНВД грозит коммерческой структуре денежными санкциями: за каждый день просрочки им начисляется пеня, составляющая 1/300 от ставки рефинансирования. Также нарушитель облагается штрафом.

ООО или ИП обязаны перечислять налог в бюджет той ИФНС, за которой они закреплены. Для уплаты используется специальная квитанция. В ней указывается сумма, рассчитанная по формуле для ЕНВД.

Срок подачи декларации по ЕНВДОтчетность по «вмененке» предоставляется в уполномоченные органы каждый квартал. Делать это необходимо в срок до 20 числа месяца, идущего за отчетным периодом.

Точные сроки на 2016 год указаны в таблице:

Крайний срок предоставления декларации

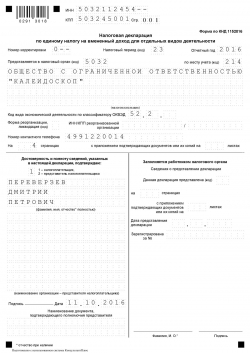

Основной документ, который обязаны заполнять «вменщики», — декларация по ЕНВД. Ее бланк можно скачать в любой информационно-правовой системе. Он включает четыре листа: титульник и три раздела. Заполнять нужно их все.

Титульник содержит общую информацию о коммерческой структуре и ее деятельности: ИНН, КППП, наименование ООО или ИП, коды ОКВЭД, код ИФНС, в которую подается документ. Следует вписать все данные, а в пустых клеточках поставить прочерки.

Второй и третий разделы документа отражают наличие единиц физического показателя и наемных работников. В них прописываются коэффициенты, необходимые для расчета налога и характерные для конкретного направления деятельности. В первом разделе проставляется полученная сумма бюджетного платежа.

Twitter

Twitter

Все права защищены. Источник изображений: Фотобанк Лори; RasZp.ru - Зарплата | Расчет зарплаты | Калькуляторы | Справочники Google+

Среди бизнесменов он обычно называется «вмененка» и до 2014 года имел статус обязательного.

Это означало, что если компания занималась попадающей под вмененку деятельностью, то она обязана была применять в отношении нее ЕНВД.

С 2013 года он является добровольным налоговым режимом и переход на него производится по заявлению налогоплательщика.

Но несмотря на добровольность вмененка пользуется широкой популярностью среди предпринимателей. ЕНВД можно рассматривать как один из способов законной налоговой оптимизации. Для предприятий со стабильными финансовыми показателями и внушительной выручкой этот режим позволяет существенно сэкономить на налогах.

Важным преимуществом режима является предельно простая отчетность. Если в отчетном периоде у ИП не менялись физпоказатели, то он может сдавать каждый квартал один и тот же документ, изменяя в нем только дату и отчетный период.

Суть ЕНВД состоит в том, что налог рассчитывается на основе фиксированной базовой доходности (ее размер для каждого вида деятельности прописан в НК) и физических показателей, а не реальной выручки.

Благодаря этому предприятию достаточно легко спланировать свою фискальную нагрузку на текущий год. Переход на вмененку имеет и ряд других преимуществ: он позволяет не применять кассу и ежеквартально платить за ее обслуживание, а также освобождает от необходимости вести учет доходов/расходов.

ЕНВД действует в отношении таких популярных бизнес-направлений как оказание бытовых услуг, грузоперевозки, рекламный бизнес, торговля и общепит, аренда квартир и пр. (их полный перечень содержится в п.2 ст.346.26 НК РФ).

Доходы, полученные в этих рыночных сегментах, сложно поддаются администрированию со стороны налоговиков. Вмененный режим был призван вывести из тени доходы ряда предпринимателей, позволив им уплачивать фиксированную сумму налога.

Законодатели неоднократно заявляли о своем желании упразднить вмененку. Но в 2016 году было объявлено о продлении действия этого спецрежима до 2021 года. При этом в ряде российских регионах его решили отменить. В частности, режим сегодня не действует в Москве и Санкт-Петербурге.

Таким образом, налоговая декларация на вмененный доход это отчет представляемый налоплательщиками, выбравшими ЕНВД своим налоговым режимом.

Объекты налогообложения и налогоплательщикиПо своей сути ЕНВД похож на Патентную систему налогообложения (ПСН), которая изначально создавалась в качестве альтернативы ЕНВД.

Но применять вмененку могут не только ИП (как в случае с ПСН), но и юридические лица .

Одновременно они должны соответствовать ряду условий (согласно ст. 346.26 НК РФ):

ЕНВД рассчитывается ежеквартально, также предоставляется и налоговая декларация по налогу на вмененный доход. Налоговая база определяется по следующей формуле: (базовая доходность*физпоказатели*региональный и федеральный коэффициенты)*3.

Базовая доходность едина в РФ и зависит от вида бизнеса. Например, для торговли в розницу она составляет 1,8 тыс. руб. общественного питания – 4,5 тыс. руб. автосервисов – 12 тыс. руб. бытовых услуг – 7,5 тыс. руб.

Каждому виду деятельности соответствуют определенные показатели. Например, для бытовых услуг и автосервисов это численность работников, для торговли и общепита – площадь в кв.м.

Федеральный общероссийский коэффициент К1 утверждает правительство на каждый год с учетом экономической конъюнктуры. В 2016 году он составляет 1,798.

К2 нужно искать в региональных законах по ЕНВД. Он отражает специфику бизнеса в конкретном регионе и зависит расположения торговой точки (часто принимает значение 1).

Затем к полученной налоговой базе применяется ставка, установленная в регионе (по умолчанию она равна 15%).

Форма и содержание декларации по ЕНВДОна действует для отчетности налогоплательщиков с 2016 года (введена приказом ФНС № ММВ-7-3/590).

Форма изменилась совсем несущественно. Так, поменялись штрих-коды и пропала необходимость в печати.

В новой форме появилась графа 105, в которой необходимо указать действующую ставку.

Сейчас регионы вправе варьировать ее в диапазоне 7,5-15% (ранее для всей территории РФ применялась ставка 15% и необходимость в данном пункте отсутствовала).

Документ состоит из титульного листа и трех разделов. В 1 разделе указывается исчисленный налог к уплате по каждому виду бизнеса и соответствующий ему ОКТМО. При этом заполняется нужное количество строк.

2 раздел содержит детальный расчет налога с учетом вида деятельности, месторасположения торговой точки, величины физпоказателей, налоговой ставки, периода ведения деятельности и пр.

В разделе 3 приводятся расчеты ЕНВД с учетом уменьшения на взносы.

Порядок заполненияНачинать заполнение налоговой декларации по единому налогу на вмененный доход нужно с титульного листа.

Здесь должна содержаться следующая информация :

Раздел 1 заполняется после заполнения второго раздела.

Здесь первоначально заполняются базовые сведения о бизнесе :

Здесь также нужно прописать количество дней работы на ЕНВД.

На основе указанной информации определяется ежемесячная налоговая база. Затем она суммируется и итог указывается в строке 100.

Наконец, строка 110 содержит размер ЕНВД с учетом ставки в регионе и налоговой базы.

В разделе 3 указывается статус плательщика: это ИП без работников (1) или компания и ИП с работниками (2). От этого будет зависеть правила уменьшения налога на страховые взносы.

ИП без наемных сотрудников могут уменьшить ЕНВД на 100% на взносы за себя в ПФР в фиксированном размере.

Размер этих взносов за квартал ИП указывает в разделе 030. Если страховые платежи превысили налог к уплате, то его можно не платить. Компании и ИП с работниками могут уменьшить налог только до 50%.

При этом он не может быть равен нулю. Сумма взносов за работников, задействованных во вмененном бизнесе, указывается в графе 020. Фиксированные платежи за себя ИП-работодатель учесть в целях уменьшения налога не может.

Все ячейки, которые содержат текст, должны быть заполнены печатными буквами. В пустых графах нужно проставить прочерк.

После заполнения декларации она нумеруется, прошивать ее не нужно.

Налоговики неоднократно подчеркивали, что нулевых деклараций по вмененке не бывает.

Даже если ИП или компания по итогам квартала фактически не имели доходов или получили убытки, то они все равно обязаны отчитаться по ЕНВД и заплатить исчисленный в декларации налог.

Реальные бизнес-показатели в данном случае не будут иметь какого-либо значения. Чтобы избежать обязанности по уплате налога, компания или должны сняться с учета по ЕНВД с того момента, как прекратили вести вмененную деятельность. Правда, несмотря на прямые указания Минфина, многие налоговые инспекции продолжают принимать нулевые декларации .

Когда сдавать и платить налог?В качестве отчетного периода по ЕНВД выступает квартал. Вмененная декларация сдается по окончании каждого квартала в срок до 20 числа месяца, следующего за последним в квартале (ст. 346.32 НК РФ). Так, за 3 квартал 2016 года нужно отчитаться до 20 октября.

За непредоставление отчета компании грозит штраф в размере 1 тыс. руб. Такую сумму нужно будет заплатить при условии своевременной уплаты налога. Иначе штраф составит 5% от недоимки по налогу за каждый месяц, но как минимум 1000 руб. и максимум – 30% от размера налога.

Отчетность по ЕНВД сдается по месту ведения бизнеса, а не по юрадресу ИП или компании.

Но если бизнес предприятия не имеет региональной привязки (например, компания занимается грузоперевозками или рекламой на автотранспорте), то отчитываться нужно по адресу прописки (для ИП) или юрадресу (для ООО). Декларацию можно подать лично, через законного представителя, отправить по почте или через интернет (потребуется ЭЦП).

Сам налог нужно перечислить до 25 числа. Для того чтобы у компании была возможность уменьшить ЕНВД на пенсионные взносы, уплаченные за наемных сотрудников или за ИП себя, они должны быть переведены до подачи отчета (т.е. необязательно в отчетном квартале).

Таким образом, ЕНВД характеризуется предельно простой отчетностью. При этом компании нужно постоянно мониторить законодательство по ЕНВД на предмет изменения налоговой ставки и коэффициентов-дефляторов.

Надеемся, что благодаря нашей статье вы теперь имеете четкое представление о том, что такое налоговая декларация по единому вмененному налогу, как ее заполнять и сдавать.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-45-38 (Москва)

+7 (812) 627-13-61 (Санкт-Петербург)

Это быстро и бесплатно !