Категория: Бланки/Образцы

Добрый день, Уважаемые.

Подскажите пожалуйста какие именно нужны первичные документы по переработке давальческого сырья.

Вычитал такой списочек:

1) Выписывает Заказчик Акт приема-передачи материалов Переработчику для переработки.doc - этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Основанием для принятия к учету давальческого сырья у переработчика является накладная от заказчика по форме М-15

2) Выписывает Заказчик Накладная на передачу сырья Переработчику (M-15) - с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления. а также товарно-транспортная накладная, железнодорожная квитанция и т.п.

Внимание! Во избежание претензий и разногласий в графе "Основание" формы N М-15 необходимо указать, что сырье передается «На давальческих условиях по договору №……»

3) Выписывает Переработчик Приходный ордер для материалов, товаров и пр. (М-4) - этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

4) Выписывает Переработчик Отчёт об использовании полученного сырья - установлена обязанность исполнителя (переработчика) представить собственнику сырья (и готовой продукции)

5) Выписывает Переработчик Акт приема-передачи выполненных работ с указанием стоимости Давальцу.doc - этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

6) Выписывает Переработчик Накладная на передачу сырья Давальцу (M-15) Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов - накладная имеет ту же форму, а акт имеет свою форму - для передачи готовой продукции). Документ обязателен для составления.

7) Выписывает Переработчик -Переработчик на общих основаниях должен выставить давальцу счет-фактуру.

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием.

Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато . Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Регистрация 09-07-2008 Адрес Санкт-Петербург Сообщения 3,756

Регистрация 09-07-2008 Адрес Санкт-Петербург Сообщения 3,756

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием.

Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато . Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Переработчик, если я не ошибаюсь, М-15 выписывает на остатки давальческого сырья, которые подлежат возврату собственнику. В довесок к п.5 всегда составляли ТОРГ-12, которая по стоимости равняется акту выполненных работ

Если начальнику в голову пришла гениальная идея, значит, кто-то весь день будет заниматься фигней.:(

Очень смущает 6 пункт, в котором говорится что переработчик обязан выписать М-15, просто смутил тот факт, что ведя учёт в 1С 8.1 эту форму М-15 можно распечатать только давальцу т.е. вкладка Производство, далее вкладка -Передача в переработку на сторону и там же документ с одноимённым названием.

Вы уж меня простите за тягомотину и долгие объяснения, просто очень хочется делать всё правильно и грамотно, а знаний пока маловато . Подскажите, всё ли правильно указал в списке и нужно ли нам (мы переработчики) выдавать нашему давальцу накладную М-15. Огромное спасибо за помощь.

Передача продукции от переработчика давальцу действительно оформляется накладной М-15. У меня в 1С:8,1 УПП, эта форма привязана к специальному документу "Передача товаров" с видом операции "Передача продукции заказчику". Сама реализация услуг по переработке оформляется "Актом", в 1С:8,1 УПП имеется специальный документ "Реализация услуг по переработке" к которому привязаны печатные формы Акта и счёта-фактуры.

Да, акт и счёт-фактура у меня тоже в документе "реализация услуг", а вот М-15 только для давальца, а вообще М-15 это обязательный документ для всех?

я имею в виду что мы вапускаем не готовую продукцию, а "полуфабрикат" который давалец после нашей переработки уже доводит до готового изделия.

К Акту приёма-передачи выполненных работ счёт-фактуру.

ТОРГ-12 это жа товарная накладная т.е. по своему смыслу на товар, а мы выполняем работу.

так же очень интересно как же вся эта операция проделывается в 1С т.к. программа не даёт переработчику сделать М-15.

Переработчики, отзовитесь пожалуйста.

Не спорю, но в результате Ваших действий из материала получается изделие, готовая продукция (и наплевать в какое место ее потом заказчик убирает или засовывает). Поэтому я и написала, что в ТОРГ-12 Вы пишите "гайки" - 100 шт, а их стоимость=стоимости Ваших работ. На основании какого документа произойдет оприходование ГАЕК? М-15 - это не документ реализации, а у Вас именно это случай.

Очень часто работали из материалов заказчика, причем такое чувство, что в Мурманске кроме него проверять некого. Ни разу со стороны ИФНС вопросов не возникло.

Если начальнику в голову пришла гениальная идея, значит, кто-то весь день будет заниматься фигней.:(

Выстраивание партнерских отношений в бизнесе может осуществляться с применением давальческих схем. Соответствующие правоотношения устанавливаются с учетом требований Гражданского кодекса, а также источников права, регулирующих финансовый учет на российских предприятиях. В чем заключается их специфика? Каким образом осуществляется учет процедур, характеризующих давальческие схемы?

Для начала определим то, что представляют собой рассматриваемые механизмы взаимодействия предприятий.

Давальческая схема правоотношений хозяйствующих субъектов предполагает принятие одной стороной сделки - переработчиком - материалов от заказчика в статусе давальца в целях их дальнейшей переработки либо изготовления какой-либо продукции. При этом стоимость соответствующих материалов не оплачивается, в то время как результат их переработки, в том числе представленный готовой продукцией, передается заказчику в установленные сроки.

Важный аспект правоотношений, для которых характерна давальческая схема, — бухгалтерский учет. Он осуществляется с использованием Плана счетов, утвержденного законодательно. Собственно давальческое сырье отражается на счете 003, который относится к забалансовым. Непосредственно учет расходов, связанных с переработкой материалов, может осуществляться отдельно от аналогичной процедуры, что характеризует стандартный выпуск товаров фирмой (далее в статье мы рассмотрим данную особенность подробнее). При этом структура соответствующих затрат может быть аналогичной той же, что характеризует переработку собственных материалов предприятия, за исключением показателей непосредственно стоимости давальческих материалов, а также затрат, связанных с реализацией выпущенной продукции.

Стороны правоотношений подписывают, в случае выбора такого механизма взаимодействия, как давальческая схема, договор. Рассмотрим его особенности.

Договор при давальческой схеме: в чем его особенности?Фактически рассматриваемое соглашение является подвидом договора подряда. Таким образом, при его составлении сторонам правоотношений следует руководствоваться прежде всего положениями Гражданского кодекса РФ.

В договоре, который заключается при давальческой схеме, фиксируются, в частности:

- наименование и объем сырья, которое передается от заказчика к переработчику;

- наименование и характеристики продукции, которая должна быть изготовлена из давальческого сырья;

- сроки, в которые одна сторона должна поставить материалы, а другая — переработать их в установленном порядке;

- стоимость осуществления переработки, а также то, в каком порядке предполагается проведение расчетов сторон;

- механизм транспортировки давальческого сырья и результатов его переработки;

- параметры, характеризующие интенсивность расходования сырья, устанавливающие нормы технологических потерь, образования производственных отходов, формирования естественной убыли в рамках переработки давальческого сырья.

В договоре, безусловно, могут фиксироваться и иные условия. Например, непосредственно способ расчета сторон (наличными либо частью сырья или готовой продукции).

Давальческая схема правоотношений также предполагает формирование довольно большого количества документов, дополняющих рассматриваемый договор. Рассмотрим их специфику подробнее.

Документы при давальческой схеме: особенности примененияПервым делом при реализации договора, особенности которого мы изучили выше, осуществляется поставка давальческого сырья переработчику. По завершении данной процедуры чаще всего формируется специальный акт, в котором фиксируются наименование, объем, а также стоимость сырья в соответствии с договором. При этом сведения об НДС в документе не отражаются, поскольку схема давальческого способа переработки сырья не предполагает исчисления НДС заказчиком, равно как и появления права на вычет по соответствующему налогу у другой стороны правоотношений.

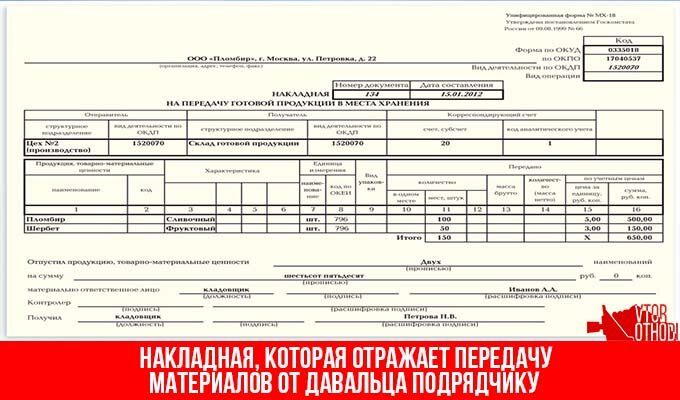

Использование накладныхЕще один документ, который может быть оформлен при передаче сырья от заказчика к переработчику — накладная. При этом она также может сопровождаться транспортной накладной или квитанцией. В соответствующем документе нужно зафиксировать, что сырье передается заказчиком именно по давальческой схеме. При этом рекомендуется фиксировать в накладной сведения о соглашении между сторонами — номер документа, дату его составления.

Поступление давальческого сырья чаще всего оформляется на складе переработчика. Данная процедура предполагает использование, прежде всего, приходного ордера — в нем также отражается тот факт, что сторонами правоотношений задействована давальческая схема передачи и переработки сырья.

Следующая группа документов оформляется непосредственно при осуществлении тех или иных операций на складе — таких как, например, передача сырья в производственный цех в целях переработки. Здесь также могут применяться различные накладные.

После того как готовая продукция изготовлена из давальческого сырья, она может быть временно размещена на складе в целях подготовки к отгрузке. Тот факт, что готовая продукция пришла в соответствующее подразделение организации, осуществляющей переработку сырья, также оформляется посредством использования специальной накладной. В свою очередь, при отпуске изделий заказчику применяется отдельная оптимизированная накладная.

Отчетность по давальческим схемамСледующий документ, что оформляется в рамках правоотношений между заказчиком и переработчиком давальческого сырья, — отчет об использовании соответствующего ресурса. Его составления требует Гражданский кодекс. В данном отчете отражается наименование и объем:

- сырья, которое было получено и переработано;

- готовой продукции, выпущенной переработчиком;

- отходов, которые образовались в рамках производства.

По завершении переработки давальческого сырья оформляется акт приема-передачи. В нем фиксируется стоимость выполнения заказа на изготовление изделий переработчиком. Также сторона правоотношений, выпустившая товары в рамках такого механизма правоотношений, как давальческая схема, должна предоставить заказчику счет-фактуру.

Рассмотрим теперь нюансы налогообложения, которые характеризуют рассматриваемый формат правоотношений в бизнесе.

Налоги при давальческой схемеСтоимость тех материалов, которые были получены по давальческой схеме, не увеличивает налоговую базу компании, которая по договору осуществляет переработку. Однако если речь идет о реализации услуг, связанных с выпуском изделий из давальческого сырья, то налоговая база формируется. Она исчисляется исходя из стоимости обработки сырья или же материалов, но без учета налогов.

При этом НДС рассчитывается по ставке 18%. Налог по тем материалам, работам и сервисам, что были оплачены в целях обеспечения переработки сырья, может быть предъявлен переработчиком к вычету.

Доход фирмы, осуществившей обработку давальческих материалов, определяется как стоимость работ по договору. В свою очередь, расходы переработчика исчисляются исходя из затрат, связанных с выполнением соответствующих работ. Стоимость сырья при этом не учитывается.

Бухгалтерия фирмы должна распределить прямые издержки при выпуске изделий на остатки по незавершенному производству. Косвенные расходы фиксируются непосредственно при их осуществлении.

Бухгалтерские проводкиКак мы отметили выше, один из важнейших аспектов такого механизма правоотношений, как давальческая схема, — бухгалтерский учет составляющих ее операций. Рассмотрим более подробно то, какие именно проводки могут при этом задействоваться.

При осуществлении давальческой переработки осуществляются следующие основные операции:

- получение предоплаты по договору (отражается проводкой Дебет 51, Кредит 62-2);

- начисление НДС с полученной суммы (Дебет 76, Кредит 68);

- отражение стоимости сырья, которое принято на склад (Дебет 003, субсчет «Склад»);

- списание сырья в дальнейшую переработку (Кредит 003);

- учет давальческого сырья, переданного в цех (Дт 003, субсчет «Переработка»);

- отражение затрат, имеющих отношение к переработке сырья (Дт 20, Кт 02);

- принятие готовой продукции из цеха (Дт 002);

- списание использованного сырья (Кт 003, субсчет «Переработка»);

- списание расходов, связанных с переработкой (Дт 90-2, Кт 20);

- отражение дохода по договору с заказчиком (Дт 62-1, Кт 90-1);

- начисление НДС исходя из стоимости переработки сырья (Дт 90-3, Кт 68);

- принятие НДС к вычету (Дт 68, Кт 76);

- осуществление отгрузки готовых изделий заказчику (Кт 002);

- осуществление зачета предоплаты (Дт 62-2, Кт 62-1);

- получение оплаты от заказчика (Дт 51, Кт 62-1).

В случае если заказчиков у переработчика несколько, то учет в давальческой схеме осуществляется с применением отдельных ведомостей для каждого контрагента, в которых фиксируются сведения о полученных материалах, а также продукции, образующейся вследствие их переработки.

Какие еще нюансы могут характеризовать бухучет в рамках правоотношений, о которых идет речь? Выше мы отметили, что схема давальческого сырья, задействуемая сторонами правоотношений, может потребовать учета в бухгалтерских регистрах переработчика, который отделен от соответствующей процедуры, что характеризует стандартный выпуск товаров. Изучим данный нюанс подробнее.

Раздельный учет давальческого и стандартного производстваДействительно, одним из важнейших аспектов рассматриваемых правоотношений является также раздельный учет сырья и готовой продукции, характеризующих правоотношения в рамках давальческих и стандартных схем производства. В чем его особенности?

Основная сложность ведения учета, если задействуется как давальческая схема работы с контрагентом, так и стандартная, при которой фирма сама производит товары, заключается в разделении учетных процедур по одному и тому же типу продукции. В случае если это 2 разных типа изделий, то решение задачи существенно облегчается. Но если соответствующие типы товаров совпадают, то вести учет сложнее.

Как считают эксперты, схема давальческого сырья должна сопровождаться задействованием, прежде всего, механизмов учета, отличающихся от тех, что характеризуют стандартный выпуск товаров предприятием. Данную задачу решить непросто. Одним из инструментов ее решения может быть применение разных счетов бухгалтерского учета.

Так, схема давальческого производства может состоять из процедур, отражаемых на счете 003, а стандартного — с применением счета 10. Что касается учета готовой продукции, то могут применяться, соответственно, счета 002 и 43. При этом предполагается, что по дебету счета 20 будет фиксироваться исключительно стоимость собственных материалов предприятия. Давальческое сырье, в свою очередь, не учитывается в затратах. По кредиту счета 20 должна фиксироваться стоимость готовых изделий, в то время как корреспонденция будет устанавливаться по дебету счета 43 или же 40. Корреспонденция в случае с переработкой будет по дебету счета 90-2, а также кредиту счета 20.

Давальческая схема производства, если речь идет о выпуске одинаковых товаров, предполагает распределение выпущенной продукции на 2 категории — собственную и производимую по договору с контрагентом исходя из норм, характеризующих расход сырья. Возможен и альтернативный вариант раздельного отражения операций по давальческому и стандартному производству. Он предполагает, что давальческое сырье при отпуске в цех списывается со счета 003 и в то же время приходуется бухгалтером на баланс посредством проводки с использованием дебета счета 10 и кредита 76. При этом применяются корреспонденции по дебету счета 20 и кредиту счета 20 — когда осуществляется списание стоимости материалов в производство, а также по дебету счета 43 и кредиту 20 — когда осуществляется оприходование готовых изделий.

Безусловно, раздельный учет в давальческой схеме может вестись и по иным принципам, например в соответствии с отраслевыми нормативными актами, рекомендациями ведомств, с учетом особенностей деятельности конкретного предприятия.

Автоматизация учета по давальческим схемам: основные решенияРассмотренные нами процедуры, характеризующие бухучет в рамках давальческих схем, во многих случаях реализуются на крупных предприятиях, и их выполнение в необходимом объеме может быть очень трудоемким без использования средств автоматизации.

Достаточно удобным инструментом соответствующего типа может быть, если предприятие применяет такой механизм правоотношений, как давальческая схема, «1С: УПП». То есть предполагается задействование популярной бухгалтерской программы в модификации, адаптированной для учета процедур, о которых идет речь. Данное решение характеризуется весьма удобным интерфейсом, позволяющим последовательно реализовать необходимые процедуры.

Если стоит задача реализовать правоотношения, которые включает в себя давальческая схема, "УПП" предполагает ее решение в рамках алгоритмов, которые могут быть применены как заказчиком, так и переработчиком. Например, если фирма передает сырье для дальнейшего выпуска контрагенту, то указанная программа предполагает решение поставленной задачи в несколько этапов:

- формирования заказа поставщику;

- передача материалов на дальнейшую переработку;

- оформление услуг, оказываемых переработчиком по договору.

Соответствующая модификация «1С» позволяет вести учет с применением необходимых бухгалтерских проводок при условии корректного формирования корреспонденций между ними.

Антон Ильин (Москва)

Антон Ильин (Москва)Амина Медведева

Не окажет, она ещё не разу не оказывала никому помощи, кого бомбило НАТО, ей не хватает оснащённости, иметь новейшие образцы ещё не значит, что они уже есть на вооружении к примеру у Америки на вооружении есть самолёт F-22 Raptor, а у.

Эрик Кузнецов

Судя по сегодняшним отношениям с Белоруссией - нет. Лукашенко нужны такие бомбежки - иначе свалится с власти. главное что б Россия со своими проблемами справилась гоз перекроет- чтобы от взрывов труба не загорелась и не рвануло в самой.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Юля Князева (Мск)

Юля Князева (Мск)Амина Медведева

Как я поняла, здесь идет о давальческом учете. Вы снчала круг приходуете, как материал. Потом его передаете в переработку. Передача материалов в переработку исполнителю оформляется накладной по форме М-15. В документах указывается, что.

Эрик Кузнецов

Всё зависит от того что Вы обозначали в договоре. А что там и там будет Акт выполненных работ. Если это постоянные поставки то тогда смотрите Приказы Мин.Фина о надбавочной стоимости если у Вас в стране ваще есть такие письма или.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ольга Пономарева (Мск)

Ольга Пономарева (Мск)Амина Медведева

Под такие темы вам нужен маркетолог-аналитик, которые эту продукцию сможет сбывать. Я могу принять участие в таком деле, если там цифры серьезные, а не мелочевка, а с производителями нужны жесткие договоренности, чтобы если они не отдают.

Эрик Кузнецов

на каких договоришься на таких и входи если тебя это устраивает Конечно, все это несерьезно. Но если такие варианты подворачиваются то: 1. Никаких залогов. Вы что кредитная организация чтоб брать залоги и выдавать кредиты? Если у.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Мила Пугачева (Москва)

Мила Пугачева (Москва)Амина Медведева

ВНА 1Учет поступления основных средств. Способы поступления основных средств и определение их первоначальной стоимости в зависимости от способа поступления. 2Документальное оформление операций по поступлению основных средств. Отражение.

Эрик Кузнецов

Задача по бухгалтерскому учту .Фирма приобретает основное средство стоимостью 60000 рублей. НДС 20%. Затраты на транспортировку 300 рублей, НДС по услуге 18% (Фирма по доставке не является поставщиком). Затраты на монтаж: оплата.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Ростислав Николаев (Мск)

Ростислав Николаев (Мск)Амина Медведева

Изначально в договоре прописать что материалы будут храниться у исполнителя-изготовителя. Потом выписывает накладную М-15 без цены, только наименование и кол-во. Но на ней делаете пометку например-"Для переработки" или "На временное.

Эрик Кузнецов

Это классическая давальческая схема, почитайте про учет на давальческой основе. Вы- давалец, контрагент- переработчик, и в договоре укажте где хранятся материалы.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Давальческий договор подряда

По договору толлинга (на переработку давальческого сырья) подрядчик обязуется изготовить за плату из сырья, которое принадлежит другой стороне (заказчику), конкретную продукцию. Собственником сделанной продукции становится заказчик, а подрядчик лишь осуществляет переработку сырья.

В Гражданском Кодексе РФ договор на переработку давальческого сырья в самостоятельный вид договора не выделен. Существенные признаки этого договора дают возможность рассматривать его в качестве разновидности договора подряда. Потому к отношениям хозяйствующих субъектов, которые основаны на договоре толлинга, используются нормативные положения в отношении договора подряда.

1. Операции по переработке давальческого сырья имеют следующие признаки:

— наличием двух субъектов отношений: владелец сырья (заказчик) и переработчик сырья (подрядчик);

— заказчик подрядчику передает сырье для следующего производства и переработки определенного вида продукции;

— подрядчик после переработки сырья передает заказчику готовую продукцию в обусловленном количестве;

— за исполненную работу заказчик оплачивает подрядчику денежную сумму, обусловленную договором или передает ему определенное число изготовленной продукции.

2. Все толлинговые операции необходимо разделить на четыре вида, которые отличаются друг от друга по юридическому оформлению. Это операции в отношении переработки сырья контрагента:

на подрядном основании по схеме «работа-продукция»;

на подрядном основании по схеме «работа-деньги»;

на подрядном основании по схеме «материалы-работа-деньги».

на подрядном основании по схеме «работа-сырье»;

Схема «работа-деньги» (исполнение работ с оплатой в денежной форме)

Соответственно с этим типом толлинговой операции подрядчик должен на свой риск исполнить определенную работу по заказу с применением сырья заказчика, а заказчик должен предоставить сырье и оплатить в денежной форме работу подрядчика.

В общем, эта операция не отличается ничем от обычных операций по исполнению работ, соответственно с которыми подрядчик исполняет работы из материалов заказчика.

Большая база договоров, и примеров заполнения бланков.

Актуальная информация по всем основным направлениям юриспрюденции, трудового и гражданского права Бланки

"Договор-Онлайн.Ру" База нормативных документов. На нашем сайте вы сможете найти: договоры займа, договоры купли-продажи, договоры страхования, образцы приказов, образцы и бланки счетов, образцы доверенносетей, образцы и бланки отчетов.

На этом сайте Вы сможете найти любую правовую помощь.

Кроме базы договоров и бланков, Вы также найдете, тематический форум. Cсылка на юридический форум находится в верхнем меню сайта сайта.

Мы будем рады, если наш портал принесет Вам пользу.

Договор по давальческой операции

о переработке продукции из сырья и материалов

г. _____________ "___"__________ 20___ г.

(наименование предприятия - поставщика сырья, материалов

__________________________________________, именуем____ в дальнейшем

и получателя готовой продукции)

"Поставщик-получатель", в лице _____________________________________,

действующего на основании __________________________________________,

с одной стороны, и __________________________________________________

(наименование предприятия - переработчика

___________________________________________, именуем___ в дальнейшем

и изготовителя продукции)

"Переработчик", в лице _____________________________________________,

действующего на основании __________________________________________,

с другой стороны, именуемые в дальнейшем "Стороны", заключили

настоящий договор о нижеследующем:

1. Поставщик-получатель обязуется своими силами и средствами

(наименование сырья, материалов)

именуем____ в дальнейшем "Сырье", а Переработчик принимать такое

сырье с целью изготовления из него _________________________________,

(наименование готовой продукции)

именуем___ в дальнейшем "Продукция", и последующей передачи готовой

продукции Поставщику-получателю для реализации.

2. Количество, качество, ассортимент, сроки поставки и выборки

сырья и продукции определяются Сторонами в ежемесячно составляемом

Плане-графике поставок и выборки сырья и продукции, являющемся

неотъемлемой частью настоящего договора.

План-график может уточняться Сторонами по мере необходимости в

ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ

8.1. В случае возникновения обстоятельств непреодолимой силы, к которым относятся: _______________, Стороны не несут ответственности за неисполнение или ненадлежащее исполнение обязательств по настоящему Договору.

8.2. Сторона, для которой создалась невозможность исполнения обязательств по данному Договору, обязана в течение ______ известить другую Сторону о наступлении форс-мажорных обстоятельств.

8.3. Если эти обстоятельства будут продолжаться более __________, то каждая из Сторон будет вправе отказаться от дальнейшего исполнения обязательств по настоящему Договору.

9.1. Споры, которые могут возникнуть из настоящего Договора, Стороны разрешают путем переговоров.

9.2. В случае если Стороны не придут к соглашению, спор подлежит разрешению в ____________ суде в соответствии с действующим законодательством Российской Федерации.

10.1. Договор составлен в двух экземплярах на русском языке, имеющих равную юридическую силу, по одному для каждой из Сторон.

10.2. Неотъемлемыми частями настоящего Договора являются следующие Приложения:

10.2.1. Задание Заказчика (Приложение N _____).

10.2.2. Копии доверенностей уполномоченных представителей Заказчика (Приложение N _____).

10.2.3. Акт приема-передачи сырья и тары (Приложение N _____).

10.2.5. Приходный ордер по форме N М-4 (Приложение N _____).

10.2.6. Накладная по форме N МХ-18 (Приложение N _____).

10.2.7. Акт выполненных работ (Приложение N _____).

Образец - Договор на оказание услуг по переработке давальческого сырья

(город, населенный пункт) (дата) 200__ г.

( Указать организационно-правовую форму и п олное наименование организации ), именуемый в дальнейшем «Заказчик», в лице директора ( ф.и.о. руководителя ), действующего на основании устава, с одной стороны, и ( полное наименование организации ), именуемая в дальнейшем “Исполнитель”, в лице ( должность, ф.и.о.

Договор на переработку давальческого сырья образец

Статьи, комментарии, ответы на вопросы: Договор на переработку давальческого сырья образец

Формы документов: Договор на переработку давальческого сырья образец

Поэтому речь необходимо вести не о договоре мены, а о смешанном договоре.

Особенностью этого вида толлинговой операции является то, что за исполненные работы подрядчик не денежный эквивалент получает. а определенное количество им же изготовленной (при переработке) продукции.

Схема работа-сырье (исполнение работ с оплатой в товарной форме)

Этот вид операции соответствует полностью выше рассмотренному, с тем отличием, что подрядчик вместо продукции получает для оплаты собственных услуг согласованную часть сырья, которое передается в переработку, а не продукцию, которая получена при переработке.

Эта схема используется в случае, когда объем давальческого сырья, которое передается, довольно велик как для подрядчика, так и для заказчика, и длителен производственный цикл по переработке давальческого сырья.

Особенностью этой операции является то, что в порядке расчетов меж сторонами, суть которого в том, что подрядчик оплачивает сырье, передаваемое ему, а заказчик выплачивает при получении продукции полную ее стоимость, которая слагается не лишь из расходов по переработки, но стоимости материалов, раньше купленных у него.

Другими словами, подрядчик покупает прежде у заказчика сырье, а потом перерабатывает его и заказчику передает готовую продукцию. Заказчик оплачивает подрядчику работу. В стоимость работ при этом включаются стоимость материалов (подрядчик юридически изготавливает продукцию из собственного материала) и вознаграждение за работу.

Образец давальческого договора подряда

Договор подряда (переработка давальческого сырья)

«___» _________ 20__ г.

ООО «ХХХ», именуемое в дальнейшем «Исполнитель». в лице Генерального директора ХХХ, действующего на основании Устава, с одной стороны, и ООО «ХХХ» .

4.9. В случае отсутствия уведомления об утверждении либо отклонении Спецификации в срок, указанный в п. 4.6 Договора, Спецификация считается утвержденной Заказчиком. В этом случае Исполнитель вправе приступить к выполнению работ. 4.10. Стороны договорились, что пресс-формы предоставляются Заказчиком за его счет. Предоставленные Заказчиком пресс-формы (чертежи пресс-форм) являются собственностью Заказчика. Исполнитель гарантирует правомерное использование пресс-форм только в рамках реализации настоящего Договора. При расторжении Договора Исполнитель обязан возвратить пресс-формы Заказчику. ПОРЯДОК ОСУЩЕСТВЛЕНИЯ ЗАКАЗА 5.1. Исполнитель выполняет работы, предусмотренные Договором, а Заказчик принимает результаты работ в соответствии с переданным им Заказом в количестве, ассортименте, сроки, согласованные сторонами в соответствующем Заказе и Договоре. 5.2. Заказ подлежит обязательному исполнению. Отказ Исполнителя от выполнения Заказа является обоснованным только в случаях наступления обстоятельств непреодолимой силы или случаях, предусмотренных Договором. 5.3. Сдача и приёмка результата работы согласно соответствующему Заказу осуществляется в порядке, определенном Договором. 5.4. Заказчик за 30 (тридцать) календарных дней до даты сдачи и приемки результата работы, указанной в соответствующем Заказе, направляет Исполнителю соответствующий Заказ. 5.5. Заказ направляется Заказчиком в письменном виде посредством факсимильной (электронной) связи на адрес электронной почты, указанный в карточках Заказчика и Исполнителя. 5.6. В течение 3 (трех) календарных дней после отправки Заказа Исполнитель обязан в удостоверение его получения и в подтверждение исполнения всех его параметров (количество, ассортимент, качество, сроки исполнения Заказа, дата сдачи-приемки работ) подписать Заказ и отправить его по факсу или электронной почте Заказчику.