Категория: Бланки/Образцы

Кассир-операционист в конце рабочего дня сдает старшему кассиру (либо сразу в банк через инкассацию) выручку под расписку, при этом деньги должны быть подобраны по купюрам. Также старшему кассиру передаются акты и необходимые документы по расчету выручки, который составляет сводный отчет, передаваемый вместе с кассовыми ордерами в бухгалтерию.

Поступившие в кассу в виде торговой выручки денежные средства должны быть зачислены на счет предприятия. Для этого они могут быть сданы в дневные и вечерние кассы банков, инкассаторам и в объединенные кассы при предприятиях для последующей сдачи в банк, а также предприятиям связи для перечисления на счета в банках на основе заключенных договоров.

Наиболее распространенной формой сдачи торговой выручки торгового предприятия является договорная форма с участием представителя банка — инкассатора. Выручка передается инкассатору в установленное банком время (обычно его приезд приурочивается ко времени закрытия предприятия во избежание больших остатков денежных средств в кассе). До этого кассир готовит выручку к сдаче, подбирая денежные средства по купюрам, складывая их в пачки в разобранном виде по 100 шт. одного достоинства и перевязывая.

Подготовка денежных средств к сдаче в банк сопровождается выпиской препроводительной ведомости (накладной) в 3 экз. Этот документ должен содержать следующие данные:

номер расчетного счета;

сумму денежных средств, вложенных в сумку.

Препроводительные ведомости — 1-й и 2-й экземпляры — содержат опись денежных средств, сдаваемых в банк.

Покупюрная опись содержит перечень купюр каждого достоинства: 10, 50, 100, 500, 1000, 5 000 руб. а также сумму по каждой позиции.

Деньги, подобранные в таком порядке, и 1-й экземпляр препроводительной ведомости вкладываются в сумку; сумка закрывается и пломбируется.

Обслуживающие торговые точки инкассаторы банка собирают сумки предприятий с денежными средствами. Торговые работники должны четко усвоить те требования, которые они должны предъявлять к сдаче денежной сумки инкассатору.

Инкассатор, прибывший в торговое предприятие, должен предъявить удостоверение личности с фотографией и образцом подписи доверенность банка на право сбора денежных средств от предприятий, организаций, явочную карточку, вторую сумку, предназначенную для обмена на сумку с выручкой, с тем же номером.

Только после проверки всех этих документов инкассатору вручается сумка с денежными средствами и 2-и экземпляр препроводительной ведомости.

Инкассатор, получая сумку, делает отметку — ставит дату и штамп на 3-м экземпляре препроводительной ведомости, остающейся после этого в торговом предприятии.

В учреждении банка сумку вскрывают, деньги пересчитывают, сверяют с препроводительной ведомостью. Если в результате проверки обнаружены расхождения — недостача, излишки — составляется соответствующий акт, делается отметка на 1-ми 2-м экземплярах. Если среди сданных с банк денежных средств обнаружены фальшивые денежные знаки, они изымаются и составляется соответствующий акт. Все акты составляются банком в одностороннем порядке и обжалованию не подлежат. После проверки деньги зачисляются на счет торгового предприятия, что подтверждается возвратом 2-го экземпляра ведомости в бухгалтерию предприятия.

В условиях рыночной экономики, когда получила широкое развитие мелкорозничная торговля, все чаще предприятия сдают денежные средства, полученные от реализации товаров, в учреждения банка самостоятельно. Такая операция оформляется в обычном порядке с составлением расходного кассового ордера, подтверждающего выбытие выручки из кассы. Вместе с тем при сдаче денег в банк представитель торгового предприятия заполняет объявление на взнос наличными.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам

Выручка передается инкассатору в установленное банком время обычно его приезд приурочивается ко времени закрытия предприятия во избежание больших остатков денежных средств в кассе.

Сдача наличных денег организации в банк физическим лицом, не являющимся работником организации, есть ни что иное как оказание этим лицом услуг организации.

779 гк рф по договору возмездного оказания услуг исполнитель обязуется по заданию заказчика оказать услуги совершить определенные действия или осуществить определенную деятельность, а заказчик обязуется оплатить эти услуги.

Он необходим в тех случаях, когда доверитель не может лично присутствовать в банке для совершения какихлибо финансовых или хозяйственных операций и передает свои полномочия доверенному лицо. Юридическое лицо в ходе своей деятельности постоянно сталкивается с банками открытие и закрытие счетов, оформление кредитов и займов, получает выписки по счету, другие операции.

Понятие и суть документа доверенностью называется свидетельство, которое передает права гражданину на совершение сделок различного характера на имя доверительной стороны. Чаще доверенность в банк оформляют индивидуальные предприниматели, а также юридические лица, ведущие обширную бухгалтерию и сдающие большие объемы выручки.

Нужно ли переделать рко и достаточно ли будет указать в них фио и паспортные данные лиц, вносивших деньги, и составить чтонибудь наподобие доверенностей на получение и сдачу наличных в банк. Доверенность может содержать разовое получение, а может быть оформлена на длительный срок, в течение которого доверенное лицо сможет выполнять поручения и действия, отраженные в бланке.

Для передачи денег в банк старший кассир выписывает препроводительную ведомость в трех экземплярах, подобранные по купюрам деньги и первый экземпляр препроводительной ведомости вкладывает в сумку, закрывает ее и пломбирует. Явочную карточку также инкассатор обязан выдать пустую сумку, закрепленную за магазином, расписаться на третьем экземпляре препроводительной ведомости, поставить дату и штамп банка.

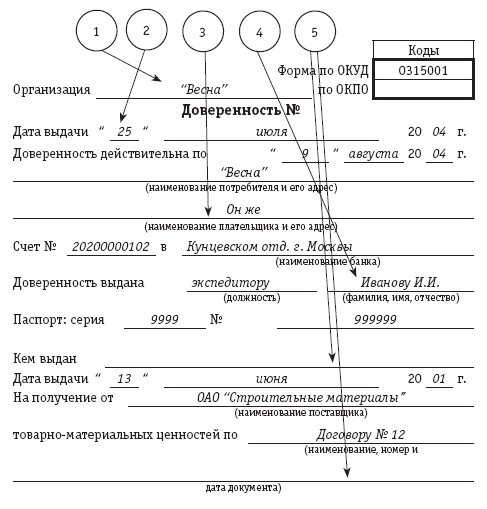

Образец доверенности в банк на сдачу выручкиДоверенность на получение денежных средств по договору. Представитель вправе совершать от имени представляемого все процессуальные действия. Однако право представителя на получение денег должно быть специально оговорено в доверенности, выданной представляемым лицом.

Доверенностью признается письменное уполномочие, выдаваемое одним лицом другому лицу или другим лицам для представительства перед третьими лицами.

Доверенности от имени малолетних «(статья 28)» и от имени недееспособных граждан «(статья 29)» выдают их законные представители.

Письменное уполномочие на совершение сделки представителем может быть представлено представляемым непосредственно соответствующему третьему лицу, которое вправе удостовериться в личности представляемого и сделать об этом отметку на документе, подтверждающем полномочия представителя.

Письменное уполномочие на получение представителем гражданина его вклада в банке, внесение денежных средств на его счет по вкладу, на совершение операций по его банковскому счету, в том числе получение денежных средств с его банковского счета, а также на получение адресованной ему корреспонденции в организации связи может быть представлено представляемым непосредственно банку или организации связи.

Правила Гражданского Кодекса о доверенности применяются также в случаях, когда полномочия представителя содержатся в договоре, в том числе в договоре между представителем и представляемым, между представляемым и третьим лицом, либо в решении собрания, если иное не установлено законом или не противоречит существу отношений.

В случае выдачи доверенности нескольким представителям каждый из них обладает полномочиями, указанными в доверенности, если в доверенности не предусмотрено, что представители осуществляют их совместно.

Доверенность на получение денежных средств по договоруДоверенность на получение денежных средств по договору

Город ___________, _____ (число прописью) ______

Я, __ (Ф.И.О.) _____,________ года рождения, паспорт: серия ______ N _________, выдан _____________________

«__»_______ 20__ г. код подразделения ______, проживающий(ая) по адресу: _________________________________, настоящей доверенностью уполномочиваю _____ (Ф.И.О.) _____,_________ года рождения, паспорт: серия _______ N ___________, выдан _______________________ «__»_________ 20__ г. код подразделения ___________________, проживающего(ую) по адресу: _______________________, получить в кассе _________ (наименование организации) _________, расположенн__ по адресу: __________________________, причитающуюся мне оплату по договору возмездного оказания услуг N ___________________ от «___»____________ 20__ г. на основании актов приемки-сдачи работ по вышеуказанному договору в сумме __________ (________________________) рублей, для чего предоставляю ей (ему) право расписываться за меня и совершать все необходимые действия, связанные с выполнением этого поручения.

Настоящая доверенность выдана сроком до «__»__________ 20__ г. без права передоверия другим лицам.

___________________________

(Ф.И.О. полностью и подпись)

деньги 2 Facebook Twitter Мой мир Вконтакте Одноклассники Google+ Pinterest

Сейчас читают в этой рубрике: Похожие записи по теме: Самое обсуждаемое:Учет кассовых операций.

Приходные кассовые операции.

Все приходные кассовые операции оформляются кассовыми ордерами (ф.КО-1).

Кассовые ордера подписывают руководитель и главный бухгалтер. Одновременно заполняется квитанция к приходному кассовому ордеру для выдачи лицу, сдавшему деньги в кассу.

Среди приходных кассовых операций различают следующие:

1.Выручка аптеки за проданные товары и мелкорозничной сети. Первичный документ - Справка-заявление о принятии выручки (на основании показаний счетчиков кассового аппарата).

2.Возврат авансов от подотчетных лиц.

3.Поступление денег из банка на выплату зарплаты. Банк устанавливает соответствие выписанных сумм утвержденному фонду зарплаты.

4.Погашение материально-ответственными лицами недостач, выявленных при инвентаризации, в соответствии с актом по результатам инвентаризации и выписки из протокола собрания.

5.Возврат сумм, выданных сотрудникам на неотложные нужды согласно договору.

6. Поступление денег за изготовление и ремонт очков. Оформляют Ведомость учета заказов на очковую оптику и выписывают в 2 экземплярах квитанции (под копирку). Экземпляр ведомости с полученными от заказчика экземплярами квитанции передают в бухгалтерию. Стоимость ремонта приходуется по товарному отчету как увеличение товарных запасов.

Расходные кассовые операции.

Они оформляются расходными кассовыми ордерами - КО-2, подписываются руководителем и главным бухгалтером.

1. Сдача выручки в отделение банка (основная расходная операция).

В зависимости от местных условий различают два вида сдачи выручки:

а) через инкассаторов банка

б) в почтовое отделение

Через инкассатора банка.

Между аптекой и банком составляется договор на инкассационное обслуживание.

Приезд инкассатора приурочивается к часам закрытия аптеки.

Сдачу выручки кассир оформляет комплектом документов в 3-х экземплярах:

- «Препроводительная ведомость», которая вкладывается в сумку и сумка опечатывается;

- «Накладная», которая вручается инкассатору в момент передачи сумки с деньгами;

- «Копия препроводительной ведомости», которая с подписью инкассатора остается в аптеке и является оправдательным документом по сданной в банк выручке.

Документы отпечатаны так, что свободные строки позволяют все три экземпляра заполнять через копирку одновременно.

Инкассатор прибывает к моменту закрытия аптеки, предъявляет удостоверение личности с фотографией, доверенность банка на право сбора выручки, явочную карточку и порожнюю сумку.

В свою очередь кассир предъявляет инкассатору образец оттиска пломбира, заверенного банком.

В явочной карточке инкассатора кассир отмечает точное время прибытия, номер сумки с выручкой, сумму денег, номер пустой сумки, принятой от инкассатора.

Сданная выручка зачисляется на счет аптеки, на следующий день. Время поступления денег на счет в банке составляет: для городских аптек 1-2 дня, для сельских - 3-4 дня. Этот период называется «время пребывания денег в пути».

2.Выдача наличных денег для оплаты принятого от населения лекарственного сырья. Оформляется приемной квитанцией (ф. АП-4).

3.Выдача денег под отчет на служебные командировки, для приобретения хозяйственных товаров - производится по заявлению сотрудника на имя руководителя и его разрешающей резолюции.

4.Оплата мелкого ремонта (врезка замка, вставка стекла). Составляются трудовые соглашения, и выписывается счет. Этот счет и является кассовым расходным документом.

5.Оплата принятой от населения посуды, бывшей в употреблении по закупочным ценам. Принятая посуда фиксируется в «Ведомости стеклянной посуды, бывшей в употреблении» - ведется в 2-х экземплярах, один - материально-ответственному лицу, второй - в кассу.

6.Выплата зарплаты, пособий по временной нетрудоспособности. Самая крупная расходная операция. После выдачи зарплаты и наличия подписей получателей, кассир на указанную сумму составляет по кассе расходный кассовый ордер. На невыплаченные в течение 3-х дней суммы кассир составляет Реестр по типовой форме (2 экз.) и возвращает на депонирование в банк. Банк выдает квитанцию.

7.Оплата транспортных услуг. Оформляется расходным кассовым ордером на основании заявления заверенного директором и главным бухгалтером с приложением билетов на проезд.

8.Расход на мелкие приобретения. На основании товарных чеков, заверенных директором аптеки, выдают затраченную сумму и оформляют КО-2.

На КО-1 кассир проставляет штамп «Получено», на КО-2 «Оплачено» с указанием даты.

Бухгалтер все ордера фиксируют в Журнале регистрации приходных и расходных кассовых документов. Кассир может потребовать от получателя денег доверенность или паспорт. Исправления в КО-1 или КО-2 недопустимы.

Правила обеспечения сохранности денежных средств.

Обеспечение полной сохранности наличных денежных средств входит в состав основных функций руководителя компании (в соответствии с Порядком ведения кассовых операций в Российской Федерации).

Рекомендуется соблюдать следующие правила хранения наличных денежных средств:

1.При совершении любых кассовых операций двери кассы должны быть надежно закрыты, помещение кассы должны быть изолированным от других помещений.

2.Посторонние лица не должны иметь доступ в помещении кассы, или осуществлять доступ по специально выданным пропускам.

3.Непосредственно хранение наличных денежных средств должно осуществляться в специально установленных сейфах и хранилищах. Ключи и кодовые комбинации для открытия сейфов и хранилищ должны быть у ограниченного круга лиц (оригинал – у ответственного кассира, дубликаты – у директора).

4.Кассиры ежедневно в конце рабочей смены должны опечатывать помещение кассы.

5.Наличные денежные средства, не принадлежащие компании не должны храниться в кассе компании.

6.В случае необходимости транспортировки денежных средств кассира кассир должен быть обеспечен защищенным транспортным спецсредством и находиться в сопровождении в охраны (в данном случае меры безопасности, прежде всего, определяются размером перевозимой денежной суммы).

7.Необходимо во внутренних положениях и инструкциях компании предусмотреть возможность замены ответственного кассира приказом руководства в случае его недееспособности.

8.Возможно заключение договоров инкассации с коммерческими банками и договоры по страхованию со страховыми компаниями.

9.Весь спектр документов, которые связаны с приходом или расходом наличных денежных средств должен хранится в архиве компании в течение 5 календарных лет.

^ Порядок ведения кассовой книги

Все поступления и выдачи наличных денег предприятия учитывают в кассовой книге. Каждое предприятие ведет только одну кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера данного предприятия.

Записи в кассовой книге ведутся в 2-х экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами. Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями кассира, а также главного бухгалтера предприятия или лица, его заменяющего. Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. Ежедневно в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами под расписку в кассовой книге. Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия. Выдача денег из кассы, не подтвержденная распиской получателя в расходном кассовом ордере или другом заменяющем его документе, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход предприятия.

^ Правила передачи денежных средств инкассаторам.

3Сотрудник охраны подразделения встречает инкассатора (возможно прибывающего в сопровождении инспектора охраны группы) у входа и сопровождает его к помещению, в котором будет проводиться инкассация, следуя впереди инкассатора. Руководитель и кассир предприятия, как бы ни был им знаком инкассатор перед допуском его в помещение инкассации ОБЯЗАНЫ ПРОВЕРИТЬ удостоверение личности; доверенность на право получения денежных сумок в подразделениях фирмы, выданную на фамилию и имя, которые указаны в удостоверении личности инспектора, наличие на доверенности печати и подписи Генерального директора фирмы;

явочную карточку, содержащую название данного подразделения, в которое прибыл инспектор. При отсутствии претензий инкассатор допускается в помещение инкассации. При возникновении подозрений необходимо перепроверить право данного инспектора на инкассацию у дежурного или руководителей СБ по телефону. При входе инспектора-сборщика в помещение инкассации за ним запирается дверь. Сотрудник охраны подразделения и прибывший со сборщиком инспектор охраны группы остаются снаружи двери для охраны инкассационной операции. Инспектор-сборщик при входе в помещение инкассации проверяет надежность запирания двери и отсутствия возможности прослушивания и визуального наблюдения лицами, не участвующими в инкассации. Затем сборщик приступает к приему сумок с деньгами и документов: проверяет внешний вид, целостность денежных сумок с упакованной в них выручкой и четкость наложенных на них оттисков с печатей; сверяет все записи во всех экземплярах препроводительных ведомостей и накладных на предмет соответствия их подлинным номерам денежных сумок и наличия в них подписей и печатей кассира (печатей подразделения) (выявленные недостатки устраняются немедленно кассиром или руководителем предприятия; каждое исправление в ведомостях заверяется подписью и печатью кассира, накладная переписывается заново); заверяет личной подписью и личной печатью во всех экземплярах препроводительных ведомостей и накладной прием денежных сумок для передачи в основную кассу фирмы. ИНСПЕКТОРУ-СБОРЩИКУ КАТЕГОРИЧЕСКИ ЗАПРЕЩАЕТСЯ УЧАСТВОВАТЬ В ПЕРЕСЧЁТЕ ДЕНЕГ И КАКИМ-ЛИБО ИНЫМ ОБРАЗОМ ПРИКАСАТЬСЯ К ДЕНЕЖНЫМ КУПЮРАМ. После приема денежных сумок и документации инспектор-сборщик передает кассиру:

вторые экземпляры препроводительных ведомостей и накладной;

приходную квитанцию из основной кассы фирмы (на денежную сумму, полученную в подразделении накануне);

необходимое количество (сообщаемое инспектору накануне) пустых денежных сумок;

по три бланка препроводительной ведомости на каждую передаваемую пустую денежную сумку.

наличие подписей и печати инспектора-сборщика в передаваемых им документах;

количество и целостность переданных инспектором пустых денежных сумок;

наличие трёх бланков препроводительной ведомости на каждую сумку. Выявленные недостатки устраняются инспектором немедленно.

Кассир вручает инспектору заполненную им лично явочную карточку, в которой указывает время и дату инкассации, номера денежных сумок и находящихся в них денежных сумм, которые переданы инспектору. Явочная карточка заверяется подписью и печатью кассира. Инспектору ЗАПРЕЩАЕТСЯ делать в явочной карточке какие-либо записи и пометки.

При отсутствии кассира все указанные выше процедуры инкассации выполняются руководителем подразделения. После проведения указанных процедур инспектор-сборщик: помещает все полученные денежные сумки и документы в баул (спецчемодан), запирает баул и прикрепляет его к левому запястью (если инспектор не левша);

извещает инспектора охраны группы (сотрудника охраны подразделения), находящегося с внешней стороны двери помещения инкассации, об окончании приема выручки.

Инспектор охраны (сотрудник охраны подразделения) докладывает по рации старшему инспектору группы об окончании инкассационной операции и запрашивает разрешение на выход из помещения инкассации. Получив такое разрешение, он извещает об этом инспектора-сборщика и они проходят к выходу из подразделения.

Выход из помещений осуществляется с соблюдением требований предосторожности, указанных в Положении о группе финансовой безопасности. Руководитель подразделения (кассир) по требованию инспектора-сборщика обязан предоставить возможность проинформировать дежурного СБ фирмы по телефону из закрытого помещения о проведении инкассации в подразделении.

^ Порядок составления кассовой отчетности.

Любое движение денег в кассе организации непременно должно быть правильно оформлено. Для этого кассиру нужно составить отчет, который в последующем передается в бухгалтерию для дальнейшего учета. Отчет кассира должен формироваться в те дни, когда происходили какие-либо движения по кассе: будь то выдача денег под отчет или выплата заработной платы. Отчет, сделанный кассиром, должен содержать ту же информацию, что и вкладной лист кассовой книги. Отчет кассира должен содержать такую информацию, как порядковый номер документа, дату составления, сумму и наименование операции. К отчету кассира прилагаются все документы, подтверждающие движение денег. Если это выдача под отчет, прикрепить расходный кассовый ордер (форма №КО-2). При поступлении наличных в кассу организации, приложить приходный кассовый ордер (форма №КО-1). Если это выдача заработной платы, помимо расходного кассового ордера прикрепите платежную ведомость (форма №Т-53). Отчет кассира ведется в отдельной папке. Необходимо дополнять ее в хронологическом порядке, в конце периода (это может быть месяц, квартал, полугодие, год и т.д.) прошить все листы, пронумеровать. В конце на последнем листе написать: «Прошито, пронумеровано и скреплено (указать сколько листов)». При подсчете учитывать и квитанции, и ордера, и ведомости.

^ Правила приема, выдачи, учета и хранения денежных средств и ценных бумаг.

Все операции, связанные с приемом и выдачей наличных денежных средств, осуществляются кассами предприятий и составляют кассовые операции. Все кассовые операции оформляются кассовыми документами. Движение денег, связанных с их получением и выдачей, требует правильного оформления документов, по которым осуществлялись такие операции. Все кассовые приходные и расходные ордера и другие денежные документы должны заполняться четко, без исправлений. Приложения, по которым осуществлялись кассовые операции, должны погашаться штампами «получено» или «оплачено» с указанием даты и подписью. Связано это с предупреждением использования документов повторно, с целью списания денег вторично по одному и тому же документу, с выпиской нового расходного ордера. Зачастую бухгалтерами или кассирами погашаются кассовые ордера, тогда как следует погашать именно приложения (платежные ведомости, расчеты, заявления и т.п.) Ведение кассовых операций предусматривает наличие и заполнение журнала регистрации приходных и расходных ордеров и кассовой книги, которая должна быть прошнурована, пронумерована, скреплена печатью предприятия и подписями ответственных лиц. На предприятии кассовые операции по приему наличных денег оформляются приходным кассовым ордером (ПКО) (ф. № КО-1), который подписывается главным бухгалтером или лицом, уполномоченным им.Операции, связанные с выдачей наличных денег, оформляются расходным кассовым ордером (РКО) (ф. № КО-2) или другими документами (платежные ведомости, заявление на выдачу денег).

Документы на выдачу денег подписываются руководителем и главным бухгалтером. Приходные кассовые ордера, расходные кассовые ордера и заменяющие их документы выписаны с использованием электронных носителей. В этих документах не допускается никаких помарок, исправлений. До передачи в кассу приходные кассовые ордера и расходные кассовые ордера регистрируются в бухгалтерии в журнале регистрации приходных и расходных документов. Данный журнал открывается и применяется только для регистрации приходных и расходных кассовых документов. При получении приходных и расходных кассовых ордеров кассир проверяет:

- наличие и подлинность на документах подписей главного бухгалтера, а на РКО - и подпись руководителя;

- правильность оформления документов;

- наличие перечисленных в документах приложений.

Если не соблюдено хотя бы одно из этих требований, то кассир возвращает документы в бухгалтерию. Все операции по поступлению и расходованию кассир записывает в кассовую книгу (ф. № КО-4), которая открывается на 1 год. При ее открытии все листы книги должны быть пронумерованы, прошнурованы и общее количество листов должно быть указано на последней странице кассовой книги. Книга опечатана печатью и скреплена подписями главного бухгалтера и руководителя. Каждый лист кассовой книги состоит из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр и остается в книге, угорая (без горизонтальных линеек) заполняется с лицевой и обратной стороны через копировальную бумагу и как отчет кассира является отрывной частью листа. Первые и вторые отрывные экземпляры нумеруются одинаковыми номерами.

Правила проведения кассовых операций в иностранной валюте.

Предприятие может проводить операции в иностранной валюте, но при этом оно должно руководствоваться НСФО 2, разделом 30 "Перевод операций в иностранной валюте".Операция в иностранной валюте - операция, которая выражена или окончательный расчет, по которой должен производиться в иностранной валюте, включая операции, при которых субъект: покупает или продает товары или услуги, цены которых выражены в иностранной валюте; предоставляет или получает займы, по которым подлежащие оплате или получению суммы выражены в иностранной валюте; или каким-либо иным образом приобретает или реализует активы, принимает на себя или погашает обязательства, выраженные в иностранной валюте. Записи в бухгалтерском учете по операциям в иностранной валюте должны отражаться на счетах бухгалтерского учета в валюте РФ, путем применения к сумме в иностранной валюте спот-курса между функциональной валютой и иностранной валютой на дату операции. Спот-курс - это цена валюты одной страны, выраженная в валюте другой страны, установленная на момент заключения сделки, при условии обмена валютами банками-контрагентами на второй рабочий день со дня заключения сделки. Спот-курс отражает, насколько высоко оценивается национальная валюта на момент проведения операции за пределами данной страны. Сгруппированные суммы по приходу и расходу денег в кассе в иностранной валюте в разрезе корреспондирующих счетов из кассовых отчетов ежедневно или один раз в 3-5 дней заносятся в журнал-ордер №1 (расход) или ведомость №1 (приход) на основании отчетов кассира. В конце месяца итоговые данные переносятся в Главную книгу. При приеме от клиента платежных документов в иностранной валюте кассир проверяет их подлинность и платежеспособность по имеющимся контрольным материалам, а также полноту и действительность указания реквизитов документов. При отсутствии у кассира соответствующих образцов чеков и контрольных материалов такие чеки к оплате не принимаются. С валютного счета в кассу принимается наличная иностранная валюта, не вызывающая сомнений в ее подлинности и платежеспособности. Поврежденные денежные знаки, ветхие, вызывающие сомнение в платежеспособности кассиром не принимается. Регистрация фальшивых денежных знаков, а также вызывающих сомнение в их подлинности осуществляется путем записи их в отдельный реестр. Такие валютные ценности возвращают в банк с пометкой "Фальшивая" или "Вызывающая сомнение".

Организация кассовых операций

Кассовые операции осуществляются в соответствии с Порядком ведения кассовых операций, установленным письмом ЦБ России от 4.10.1993 г. № 18 и Положением ЦБ РФ о правилах организации наличного денежного обращения на территории РФ, установленным письмом ЦБ России от 5.01. 1998 г. № 14-П

Порядок ведения кассовых операций устанавливает:

Каждое предприятие для осуществления расчетов наличными деньгами должно иметь кассу.

Руководители предприятий обязаны оборудовать кассу и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк. В тех случаях, когда по вине руководителей предприятий не были созданы необходимые условия, обеспечивающие сохранность денежных средств при их хранении и транспортировке, они несут в установленном порядке ответственность.

Для обеспечения сохранности наличных денежных средств и ценностей, хранящихся в кассе, помещение кассы должно отвечать следующим требованиям:

быть изолированным от других служебных и подсобных помещений;

располагаться на промежуточных этажах многоэтажных зданий. В двухэтажных зданиях кассы размещаются на верхних этажах. В одноэтажных зданиях рекомендуется окна кассового помещения оборудовать внутренними ставнями;

иметь капитальные стены, прочные перекрытия пола и по толка, надежные внутренние стены и перегородки;

закрываться на две двери – внешнюю, открывающуюся наружу, и внутреннюю, изготовленную в виде стальной решетки, открывающейся в сторону внутреннего расположения кассы;

оборудоваться специальным окошечком для выдачи денег;

иметь сейф (металлический шкаф) для хранения денег, бланков строгой отчетности ( трудовых книжек, вкладных листов к ним, квитанций путевых листов автотранспорта) и других ценных документов, в обязательном порядке прочно прикрепленный к строительным конструкциям пола и стены стальными ершами;

располагать исправным огнетушителем.

Помещение кассы должно быть оборудовано охранной и охранно-пожарной сигнализацией.

Наличные средства организации получают в банках с расчетного счета по чеку из чековой книжки. В этом документе обязательно указывается назначение получаемых денежных средств (заработная плата, коммунальные расходы, хозяйственные нужды). Наличные деньги могут расходоваться только на указанные в чеке цели (целевое назначение).

Сумма наличных денег, которую можно оставлять в кассе на конец рабочего дня, ограничена. Это ограничение называется лимитом остатка наличных денег в кассе, или просто лимитом кассы.

Организации могут иметь в своих кассах наличные деньги в пределах лимита, установленного обслуживающим банком по согласованию с руководством предприятия.

Лимит остатка наличных денег в кассе устанавливается ежегодно всем организациям независимо от организационно-правовой формы и сферы деятельности, имеющим кассу и осуществляющим налично-денежные расчеты.

Лимит кассы устанавливается каждой организации индивидуально на основе расчета по форме № 0408020, утвержденном Положением ЦБ РФ от 5 января 1996 г. № 14-П «О правилах организации наличного денежного обращения на территории РФ».

Лимит остатка кассы определяется исходя из объемов налично-денежного оборота организации с учетом особенностей режима ее деятельности, порядка и сроков сдачи наличных денежных средств в учреждения банков, обеспечения сохранности и сокращения встречных перевозок ценностей. Лимит остатка кассы устанавливается:

для организаций, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Минсвязи России ежедневно в конце рабочего дня, – в размерах, необходимых для обеспечения нормальной работы предприятий с утра следующего дня;

для организаций, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Минсвязи России на следующий день, – в пределах среднедневной выручки наличными деньгами;

для организаций, имеющих денежную выручку и сдающих наличные денежные средства в учреждения банков или предприятия Минсвязи России не ежедневно, – в зависимости от установленных сроков сдачи и суммы денежной выручки;

для организаций, не имеющих денежной выручки, – в пределах среднедневного расхода наличных денег (кроме расходов на заработную плату, выплаты социального характера и стипендии).

При необходимости лимит кассы может быть пересмотрен. Расчет лимита остатка кассы подписывает руководитель и главный бухгалтер организации. Этот расчет организация должна представить в обслуживающий банк.

В случае, если организация не представила расчет ни в один из обслуживающих ее банков, лимит остатка кассы считается нулевым, а денежная наличность в кассе – сверхлимитной и в обязательном порядке должна сдаваться в банк.

Организации обязаны сдавать в банк все наличные средства сверх установленного лимита.

Организации, имеющие постоянную денежную выручку, по согласованию с обслуживающими их банками могут расходовать ее на оплату труда, закупку сельскохозяйственных продуктов, приобретение тары и вещей у населения.

Организации не имеют права накапливать в своих кассах наличные деньги сверх установленных лимитов для предстоящих расходов, в том числе на оплату труда.

Организации имеют право хранить в кассе наличные деньги сверх установленного лимита только для оплаты труда, выплаты пособий по социальному страхованию и стипендий не свыше трех рабочих дней, включая день получения денег в банке.

Выполняет кассовые операции кассир. Прием кассира на работу оформляется приказом руководителя организации. После издания приказа руководитель организации обязан под расписку ознакомить кассира с правилами ведения кассовых операций и заключить с ним договор о полной индивидуальной материальной ответственности. Кассир несет полную ответственность за сохранность принятых им ценностей (денежных средств, документов).

Временная замена кассира производится по письменному приказу руководителя предприятия. Договор о материальной ответственности заключается и с заменяющим лицом.

В небольших организациях с небольшим объемом движения денежных средств обязанности кассира могут выполняться по совместительству одним из работников предприятия. Договор о материальной ответственности заключается с ним в обычном порядке.