Категория: Бланки/Образцы

При ремонте транспортного средства приходуются запчасти, бывшие в употреблении. Предполагается дальнейшее их использование при ремонте других транспортных средств. Можно ли учитывать их в количественном выражении? Если нет, то можно ли приходовать запасные части по цене лома? Какими документами оформить? Как правильно отразить операции в налоговом и бухгалтерском учете?

Рассмотрев вопрос, мы пришли к следующему выводу:

1. Учет любых ТМЦ, в том числе бывших в употреблении, но пригодных для использования и оприходованных после ремонта транспортных средств исключительно в количественном выражении как в бухгалтерском, так и в налоговом учете недопустим.

2. Стоимость полученных в результате ремонта МПЗ должна найти отражение в составе прочих доходов в бухгалтерском учете и внереализационных доходов - в налоговом учете.

3. В качестве первичных документов для оприходования запчастей может быть использован либо акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35), либо приходный ордер (форма N М-4), утвержденные постановлением Госкомстата РФ от 30.10.1997 N 71а.

4. В налоговом учете организации стоимость запасных частей и деталей (узлов), полученных в ходе ремонта, отражается как внереализационных доход и одновременно учитывается как материальные расходы в размере суммы налога на прибыль (20%), уплаченного с указанного внереализационного дохода.

Минфин России в письме от 15.09.2005 N 03-03-04/1/189 высказал мнение об экономической тождественности доходов в виде материалов и запчастей, полученных в ходе ремонта, и в виде полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации основных средств.

Согласно п. 5 ПБУ 5/01 "Учет материально-производственных запасов" (далее - ПБУ 5/01) материально-производственные запасы (МПЗ) принимаются к бухгалтерскому учету по фактической себестоимости.

Фактическая себестоимость МПЗ, в том числе остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету. Для целей ПБУ 5/01 под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов (п. 9 ПБУ 5/01).

Аналогичные положения содержаться в Методических указаниях по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 N 119н (далее - Методические указания). Так, согласно п. 15 Методических указаний запасы, как приобретенные (полученные) от других организаций, так и изготовленные силами организации, учитываются по фактической себестоимости с учетом особенностей, указанных в п.п. 16-19 Методических указаний.

Пунктом 16 Методических указаний, в частности, установлено, что фактическая себестоимость запасов, в том числе остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Таким образом, учет МПЗ исключительно в количественном выражении как в бухгалтерском, так и в налоговом учете недопустим, в том числе ввиду того, что стоимость полученных в результате ремонта МПЗ должна найти отражение в составе прочих доходов (п.п. 8-9 ПБУ 9/99 "Доходы организации") и внереализационных доходов (ст. 250 НК РФ).

Оценка оприходованных после ремонта бывших в употреблении, но подлежащих дальнейшему использованию, запчастей для целей бухгалтерского учета производится по стоимости, которая может быть получена в результате их реализации. Она, по нашему мнению, и должна быть признана рыночной стоимостью.

Первичным документом для оприходования материалов и запчастей является либо акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35), либо приходный ордер (форма N М-4). Обе формы утверждены постановлением Госкомстата РФ от 30.10.1997 N 71а.

Форма М-4 применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Как следует из указаний по применению и заполнению, форма М-35 применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ. По нашему мнению, она же может быть использована при оформлении оприходования пригодных к использованию запчастей, после ремонта транспортного средства.

При этом в форму можно внести соответствующие изменения, утвердив измененную форму приложением к учетной политике организации.

Ситуации, когда принятые к вычету суммы НДС подлежат восстановлению, перечислены в п. 3 ст. 170 НК РФ. Перечень случаев является исчерпывающим, следовательно, в рассматриваемой ситуации НДС восстановлению не подлежит.

В бухгалтерском учете должны быть отражены следующие записи:

Дебет 10 Кредит 91, субсчет "Прочие доходы"

- оприходованы запчасти, пригодные к дальнейшему использованию по рыночной цене с отражением их стоимости в прочих доходах организации;

Дебет 20 (23, 25) Кредит 10

- запчасти использованы по назначению в производстве (ремонте служебного транспорта).

Абзацем 2 п. 2 ст. 254 НК РФ установлено, что стоимость МПЗ, прочего имущества в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств (ОС), а также при ремонте ОС, определяется как сумма налога, исчисленная с дохода, предусмотренного п. 13 и п. 20 ст. 250 НК РФ.

В соответствии с п. 13 и п. 20 ст. 250 НК РФ внереализационными доходами налогоплательщика признаются, в частности, доходы в виде стоимости полученных материалов или иного имущества при демонтаже или разборке при ликвидации выводимых из эксплуатации ОС (за исключением случаев, предусмотренных пп. 18 п. 1 ст. 251 НК РФ), а также доходы в виде стоимости излишков МПЗ и прочего имущества, которые выявлены в результате инвентаризации.

Несмотря на то, что нормами п. 13 и п. 20 ст. 250 НК РФ не предусмотрена ситуация оприходования МПЗ в случае непосредственно ремонта ОС, Минфин России, например, в письме от 06.10.2009 N 03-03-06/1/647 высказал мнение, что налогоплательщик вправе принять к налоговому учету материалы, полученные при ремонте ОС, по стоимости, определяемой в порядке, установленном абзацем 2 п. 2 ст. 254 НК РФ. То есть по стоимости, определенной как сумма налога на прибыль, исчисленная с внереализационного дохода в виде МПЗ, бывших в употреблении, оприходованных при ремонте ОС.

Кроме того, в письме Минфина России от 10.09.2007 N 03-03-06/1/656 высказано следующее мнение. В налоговом учете организации стоимость запасных частей и деталей (узлов), полученных в ходе ремонта, отражается как внереализационных доход и одновременно учитывается как материальные расходы в размере суммы налога на прибыль, уплаченного с указанного внереализационного дохода.

При этом указано, что в целях налогообложения прибыли организаций бывшие в употреблении восстановленные детали и узлы, используемые при ремонте вагонов, не могут учитываться как возвратные отходы.

Однако остается неясным, в какой сумме должен быть определен внереализационный доход. К сожалению, Минфин не разъясняет в своих письмах этот вопрос. По нашему мнению, доход определяется исходя из рыночной цены деталей.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Гильмутдинов Дамир

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

14 декабря 2009 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Рекомендуйте статью коллегам:1.Как правильно оприходовать материальные ценности, полученные при разборке зданий? 2.Образец акта форма М-35 о оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений. 3.Эксплуатационная норма пробега автомобильной шины грузовой и легковой. 4.Как правильно списывать запасные части по тракторам и грузовым автомобилям? 5. Ведение карточки учета и её образец

1, 2) материалы, которые получены при ликвидации здания оформляются актом об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений по форме № М-35. Можно использовать и самостоятельно разработанные формы, если таковые утверждены приказом к учетной политике.

Поступление материалов при разборке зданий отражается проводкой:

Дебет 10 Кредит 91-1 – поступили материалы от ликвидации основных средств по рыночной цене.

3) порядок определения эксплуатационных норм пробега шин (как грузовой так и легковой) урегулирован Временными нормами, утвержденными Минтрансом России 4 апреля 2002 г. Пример определения нормы эксплуатационного пробега автомобильных шин представлен в ситуации №2 в полном ответе;

4) если организация ремонтирует автомобиль (трактор) самостоятельно, при списании запчастей оформляется требование-накладная по форме № М-11. Замену запчасти можно подтвердить актом о замене запчастей в автомобиле в произвольной форме.

Списание запчастей при ремонте автомобилей (тракторов) отражается проводкой:

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 10-5 – списаны запчасти на ремонт автомобиля (трактора).

Запчасти списываются в момент их отпуска со склада (при составлении документов на отпуск запчастей);

5) инвентарная карточка по форме ОС-6 составляется одновременно с составлением акта приемки-передачи по форме ОС при оприходовании основного средства. Порядок заполнения формы содержится в указаниях, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Бланк формы находится по ссылке: http://usn.1gl.ru/?utm_source=www.26-2.ru&utm_medium=refer&utm_campaign=qa_innerlink?utm_source=www.26-2.ru&utm_medium=refer&utm_campaign=qa_innerlink#/document/140/512/?step=7 .

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1.Рекомендация. Как оформить и отразить в бухучете поступление материалов

Материалы, которые получены при ликвидации основных средств, оформите требованием-накладной. Поступайте так, кроме случаев, когда ликвидируете здания и сооружения. В этом случае составляют акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений*. При этом в первом случае можно воспользоваться унифицированной формой требования-накладной № М-11. а во втором – актом по форме № М-35 *. Обе формы утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а .

Однако вы вправе использовать и самостоятельно разработанные формы. Правда, для этого они должны содержать все необходимые реквизиты. Выбор формы подтверждает руководитель приказом к учетной политике.

Фактическую себестоимость таких материалов определяйте по их рыночной цене. Рыночной будет та цена, по которой организация может продать данный вид материалов. Подтвердить размер цен можно заключением независимого оценщика. Или же можно подготовить собственные материалы и расчеты. Подробнее об этом читайте в рекомендации Как определить рыночную цену товаров (работ, услуг) *. Такие правила устанавливает пункт 9 ПБУ 5/01.

Поступление материалов от ликвидации основных средств отразите проводкой:

Дебет 10 (15) Кредит 91-1

– поступили материалы от ликвидации основных средств по рыночной цене.*

Андрей Кизимов,

заместитель директора департамента налоговой и

таможенно-тарифной политики Минфина России

2.Ситуация:Как при расчете налога на прибыль обосновать замену шин в связи с их износом (повреждением)

На практике замену изношенных шин можно признать обоснованной, если шина полностью выработала свой ресурс (т. е. закончилась эксплуатационная норма пробега).

Порядок определения эксплуатационных норм пробега шин, в том числе для целей налогообложения, урегулирован Временными нормами. утвержденными Минтрансом России 4 апреля 2002 г.* Указанные нормы действуют без ограничения срока действия до вступления в силу соответствующих технических регламентов (информационное письмо Минтранса России от 7 декабря 2006 г. № 0132-05/394 ). В настоящее время утвержденных документов, заменяющих Временные нормы. нет. Поэтому установленный порядок определения норм пробега автомобильных шин можно применять и сейчас.

В соответствии с порядком, изложенным в пункте 3.3 Временных норм, эксплуатационную нормупробега автомобильной шины рассчитайте по формуле:

Эксплуатационная норма пробега автомобильной шины, тыс. км

Пример определения нормы эксплуатационного пробега автомобильных шин*

ЗАО «Альфа» приобрело 1 октября четыре зимние шины Yokohama для легкового автомобиля Ford Mondeo. Для расчета срока полезного использования автомобильных шин бухгалтер «Альфы» пользуется Временными нормами. утвержденными Минтрансом России 4 апреля 2002 г. РД 3112199-1085-02.

Среднестатистический пробег шин легкового автомобиля марки Ford составляет 55 тыс. км. Автомобиль не работает в условиях, в которых применяются коэффициенты (К1 и К2), поэтому эксплуатационная норма пробега одной шины Yokohama составляет 55 тыс. км. После пробега шиной этого расстояния ее списание в связи с износом будет обоснованным.

Решение о списании поврежденной (не подлежащей ремонту) шины должна принять созданная в организации комиссия (п. 125 Методических рекомендаций, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ). Такое решение нужно оформить документально. Это можно сделать в карточке учета автомобильной шины. Данный документ будет подтверждать обоснованность замены шин.

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

3.Рекомендация:Как оформить и отразить в бухучете и при налогообложении замену запчастей в автомобиле

Запчасти для автомобиля учитываются в составе материалов (Инструкция к плану счетов ). Поэтому правила отражения операций, связанных с поступлением запчастей в бухучете, аналогичны общему порядку поступления материалов *. Об особенностях отражения операций, связанных с заменой автомобильных шин, см. Как отразить в бухучете и при налогообложении замену шин в автомобиле .

Поступление, перемещение и выбытие запчастей для автомобиля в бухучете отразите на субсчете 10-5 «Запасные части» к счету 10 «Материалы».

Обычно замена запчастей в автомобиле происходит при его ремонте (текущем или капитальном).*

Порядок списания запчастей в бухучете зависит от того, как будет ремонтироваться автомобиль – собственными силами организации или подрядчиком.

Если организация ремонтирует автомобиль самостоятельно, а ремонтное подразделение находится на ее территории, то при списании запчастей оформите требование-накладную по форме № М-11. Если запчасти передаются для ремонта в подразделение, которое находится за пределами территории организации, или подрядчику, то оформите передачу накладной на отпуск материалов на сторону (форма № М-15 ).* Такие правила предусмотрены пунктом 100 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. иуказаниями по заполнению форм № М-11 и № М-15. утвержденными постановлением Госкомстата России от 30 октября 1997 г. № 71а .

Ситуация: нужно ли составлять акт по форме № ОС-3 при замене запчастей в автомобиле

Если местонахождение автомобиля при замене запчастей не меняется, то составлять акт по форме № ОС-3 не нужно.

Это объясняется тем, что составление акта по форме № ОС-3 обязательно при приеме-сдаче автомобиля от заказчика к исполнителю (указания по заполнению формы № ОС-3. утвержденные постановлением Госкомстата России от 21 января 2001 г. № 7 ). Если автомобиль ремонтирует сотрудник организации (например, водитель), то приема-передачи основного средства не происходит. При этом замену детали необходимо документально подтвердить (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ ). Для этого можно составить акт о замене запчастей в автомобиле. Типовой формы такого документа не предусмотрено, поэтому его можно составить в произвольной форме .*

Главбух советует: чтобы упростить документооборот, акты о замене запчастей в автомобиле можно составлять в конце месяца по каждому исполнителю работ.

В бухучете затраты на ремонт автомобиля отразите в том отчетном периоде, к которому они относятся. Они включаются в состав расходов по обычным видам деятельности (п. 27 ПБУ 6/01. подп. 5. 7 ПБУ 10/99). Поэтому списывайте запчасти в момент их отпуска со склада (при составлении документов на отпуск запчастей) (п. 93 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н ).

Списание запчастей при ремонте автомобиля собственными силами отразите проводкой:*

Дебет 20 (23, 25, 26, 29, 44. ) Кредит 10-5

– списаны запчасти на ремонт автомобиля.

Если ремонт производится подрядным способом, то в договоре может быть сказано, что запчасти для ремонта автомобиля заказчик передает подрядчику (ст. 704 ГК РФ ). В этом случае право собственности на эти материалы к подрядчику не переходит. Поэтому в учете заказчика передачу материалов отразите проводкой:

Дебет 10-7 Кредит 10-5

– переданы подрядчику материалы для ремонта автомобиля.

По окончании работ подрядчик должен сдать заказчику отчет об израсходованных материалах (п. 1 ст. 713 ГК РФ ). На основании полученного отчета материалы нужно списать на счета учета затрат. В зависимости от того, за каким подразделением организации закреплен отремонтированный автомобиль, сделайте проводку:

Дебет 20 (25, 26, 29, 44. ) Кредит 10-7

– списаны запчасти, израсходованные на ремонт автомобиля (на основании отчета подрядчика).

Если запчасти, списанные со склада, были израсходованы не полностью, они должны быть возвращены. Возврат оформите накладной (формы № М-11. № М-15 ). Об этом сказано в пункте 112 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н .

В бухучете возврат неиспользованных запчастей оформите проводкой:

Дебет 10-5 Кредит 20 (23, 25, 26, 29, 44. ), 10-7

– оприходованы на склад неиспользованные запчасти при ремонте автомобиля собственными силами, при ремонте подрядным способом.

Стоимость запчастей, по которой они списываются на затраты, определите одним из способов их оценки, закрепленных в учетной политике организации (ФИФО, по стоимости каждой единицы запасов, по средней себестоимости). Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении отпуск материалов в эксплуатацию (производство) .

Иногда после замены старые запчасти остаются пригодными для дальнейшего использования. К бухучету их можно принять на основании требования-накладной по форме № М-11 (п. 57 Методических указаний, утвержденных приказом Минфина России от 28.12.2001 г. № 119н ).

Ситуация: Как отразить в бухучете поступление и списание запчастей, полученных после проведения ремонта автомобиля. Материалы пригодны для дальнейшего использования*

Поступление демонтированных запчастей отразите в составе прочих доходов. Старые запчасти могут быть пригодны для дальнейшего использования, например, для ремонта.

Организация может руководствоваться положениями пункта 79 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н. В нем сказано, что пригодные для использования детали, узлы и агрегаты выбывающих объектов основных средств приходуются по текущей рыночной стоимости. Поступление таких запчастей отразите в составе прочих доходов. Под рыночной стоимостью в данном случае понимается сумма денежных средств, которая может быть получена организацией в результате продажи этой запчасти (п. 9 ПБУ 5/01 ).

При поступлении запчастей, полученных после ремонта автомобиля, на склад сделайте проводку:

Дебет 10-5 Кредит 91-1

– оприходованы запчасти, бывшие в эксплуатации (на основании требования-накладной по форме № М-11 ).

Иногда, чтобы привести замененные запчасти в пригодное состояние, организации ремонтируют их. В этом случае в стоимость восстановленных запчастей нужно включить затраты на ремонт (п. 11 ПБУ 5/01 ).

Если в организации создана собственная ремонтная служба, отнесение стоимости ремонта на цену запчасти отразите проводкой:

Дебет 10-5 Кредит 23

– учтены в стоимости запчасти расходы на ремонт, выполненный собственными силами.

Если запчасти ремонтирует подрядчик, то отнесение стоимости ремонта на стоимость запчасти отразите так:

Дебет 10-5 Кредит 60

– учтены в стоимости запчасти расходы на ремонт, выполненный подрядным способом.

Если в дальнейшем замененные, но пригодные запчасти будут использованы, то их стоимость нужно списать на расходы (п. 5 ПБУ 10/99 ). В учете списание запчастей отразите проводкой:

Дебет 20 (23, 26, 25, 29, 44. ) Кредит 10-5

– списаны запчасти (на основании требования-накладной).

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

4.Рекомендация. Как оформить и отразить в бухучете приобретение основных средств за плату

Одновременно с составлением акта приемки-передачи на каждый объект или группу однородных объектов заполните инвентарную карточку или инвентарную книгу, правда, последняя предназначена только для малых предприятий. Сделать это можно, воспользовавшись формами № ОС-6. ОС-6а. ОС-6б или самостоятельно разработанной формой. Эти документы заполняйте в одном экземпляре на основании данных акта и сопроводительных документов, например, технических паспортов. В дальнейшем в инвентарную карточку или книгу вносите сведения обо всех изменениях, влияющих на учет основного средства. Таких как переоценка, модернизация, внутреннее перемещение, выбытие.*

Сергей Разгулин,

действительный государственный советник РФ 3-го класса

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Операции по движению МЦ все юр.лица, независимо от формы собственности должны оформлять первичными документами. Первичные документы на получение/отпуск материалов должны быть правильно оформлены, иметь ответствующие подписи, быть пронумерованными. Список лиц имеющих право подписи должен утверждаться руководителем.

Для оформления права должностного лица выступать в качестве доверенного лица организация при получении МПЗ от поставщика. Доверенность в одном экземпляре в бухгалтерию и под расписку получателя. Срок действия не более 15 дней. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана.

Приходный ордер М-4

Применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Графа "Номер паспорта" заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

Акт о приемке материалов М-7

Применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю. Составляется в 2х экземплярах, членами приемочной комиссии с обязательным участием МОЛа и представителя поставщика. утверждается руководителем организации или уполномоченным лицом. 1 экземпляр, с приложением первичных документов, передается в бухгалтерию для учета движения МЦ, а другой в отдел снабжения. для направления претензионного письма поставщику.

Лимитно-заборная карта М-8

Применяется при наличии лимитов отпуска материалов для оформления отпуска материалов, систематически потребляемых при изготовлении продукции, а также для текущего контроля за соблюдением установленных лимитов отпуска материалов на производственные нужды и является оправдательным документом для списания материальных ценностей со склада.

Лимит отпуска определяется на основе существующих нормативов, расчетным путем, исходя из объема производственных заданий цехов, с учетом остатков. Они выпускаются в 2ух экземплярах на 1 месяц (или квартал). 1 экземпляр до начала месяца передается структурному подразделении, 2-ой на склад. Материалы отпускаются в производство со склада только при предъявлении М-8. Кладовщик отмечает дату и количество отпущенных материалов на 2ух экземпляра, после чего выводит остаток лимита материалов. М-8 сдает в бухгалтерию после использования лимитов.

Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. 1- для списания ценностей со склада;

2 – для оприходования ценностей принимающей стороны.

Сверхлимитный отпуск материалов может производится только с разрешения руководителя или главного инженера. Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону М-15

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

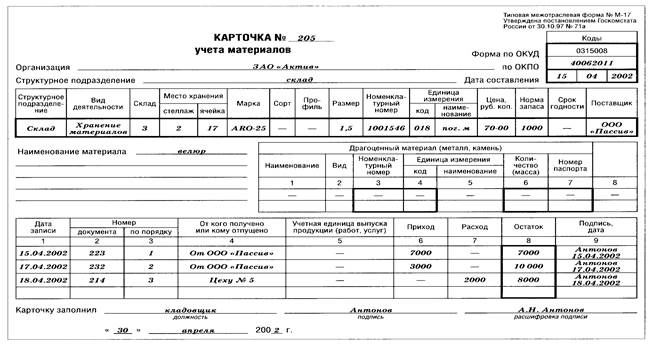

Карточка учета материалов М-17

Применяется для движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Является документом строгой отчетности и выдается кладовщику под расписку. Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Акт об оприходовании МЦ полученных при разработку и демонтаже зданий и сооружений М-35

Форма применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

Первый и второй экземпляры акта остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику.