Категория: Бланки/Образцы

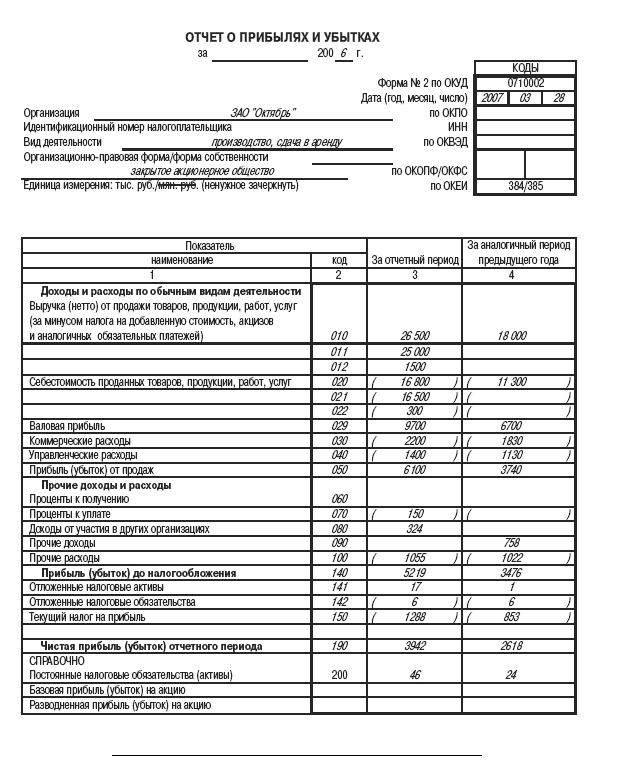

Отчёт о прибылях и убытках для малых предприятий. Форма № 2 * Особенности применения отчета о прибылях и убытках. Скачайте актуальный бланк и образец заполнения 2013 г.Отчет о прибылях и убытках - Бухгалтерская отчетность - Бланки. * Blanki.Ru. Бланки документов, форм отчетности и унифицированных форм. Home Бухгалтерская отчетность Отчет о прибылях и убытках. Контурная. Бухгалтерские балансы и отчеты о прибылях и убытках * Бухгалтерские балансы и отчеты о прибылях и убытках. Бухгалтерский баланс (публикуемая форма) на 1 января 2008 года · Бухгалтерский баланс. Отчёт о финансовых результатах — Википедия * Начиная с отчётности за 2012 год название «Отчёт о прибылях и убытках» изменено — теперь он называется «Отчёт о финансовых результатах».Перевод российского отчета о прибылях и убытках (форма 2) на. * Отчет о прибылях и убытках, Income Statement / [Profit and Loss Statement / Profit and Loss Account]. за 201_ год, Year ended 31 December 201_.Скачать образец бланк формы 2 (отчет о прибылях и убытках. * 22 апр 2013. Скачать из: Бланки, Бухгалтерия, Документы | Tags: бланк формы 2 Excel, бланк формы 2 бесплатно, отчет о прибылях и убытках Excel. Отчет о прибылях и убытках - Шаблоны * Используйте этот шаблон для создания подробного отчета о прибылях и убытках вашей компании. Он автоматически. Бланк "Отчет". Word 2013.Отчет о прибылях и убытках (форма ф-2), скачать бланк в MS Excel * Скачать бланк формы № 2 (в одном бланке содержатся форма 1 « Бухгалтерский баланс», форма 2 «Отчет о прибылях и убытках, а также проекты Ф-1. Форма №2 "Отчёт о прибылях и убытках" (MS Excel) * на. 20___ г. КОДЫ. Форма по ОКУД. 0710002. Дата (число, месяц, год). Организация. по ОКПО. Идентификационный номер налогоплательщика ИНН.отчет о прибылях и убытках (публикуемая форма) за 2010 год * Морской Банк » Финансовые показатели / на 01 января 2011 г. / ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ (публикуемая форма) за 2010 год. Отчет о прибылях и убытках (Форма 102) * Отчет о прибылях и убытках кредитной организации. Форма 102 (по стостоянию на 01.10.2014) · Отчет о прибылях и убытках кредитной организации.Прогнозного отчета о прибылях и убытках - скачать бланк, отчет. * 25 авг 2014. Прогнозный отчет — это всего лишь предсказание того, каким будет чу — привязать данные из отчета о прибылях и убытках и из. Форма 2 Отчет о прибылях и убытках * Организации, за исключением бюджетных и общественных организаций ( объединений) и их структурных подразделений, не осуществляющих. Отчет о прибылях и убытках * финансовый отчет, в котором показаны доходы, расходы и прибыль предприятия за определенный период времени (обычно за год). По английски. Отчет о прибылях и убытках, отчет о финансовых результатах. * Отчет о прибылях и убытках – устаревшее название одной из форм бухгалтерской. Стандартный бланк отчета установлен Приказом Минфина от. Старый отчет о прибылях и убытках: otchet-o-pribilyah-i-ybitkah.doc [73,5 Kb]. Финансовый анализ — Отчет о прибылях и убытках (старая. * Финансовый анализ — Расчет финансовых коэффициентов по балансу и отчету о прибылях и убытках.ОКУД 0710002. Отчет о прибылях и убытках | Журнал «Главбух» * По ссылке выше вы можете скачать отчет о прибылях и убытках (отчет о финансовых результатах) и распечатать бланк отчета. Другие формы. Форма 2 Отчет о финансовых результатах * До 2013 года отчет назывался Отчет о прибылях и убытках. по форме КНД 0710099 в формате pdf можно найти тут http://www.klerk.ru/blank/232139/. Отчет о прибылях и убытках (форма 2, ОКУД 0710002) - отчет о. * Согласно ч. 1 ст. 14 Закона N 402-ФЗ, вступившего в силу с 01.01.2013, отчет о прибылях и убытках именуется отчетом о финансовых результатах (см.Отчёт о прибылях и убытках (форма 102). РНКО «Платежный. *. Форма 135 · Публикуемая отчетность · МСФО · РНКО "Платежный Центр" ( ООО) Отчётность Форма 102. Отчёт о прибылях и убытках (форма 102).

Скорость: 5375 Kb/s

Fo - Старый Универмаг ОАО - Отчет о прибылях и убытках

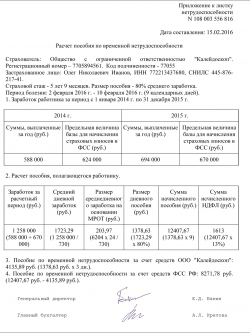

Цитата: Отчет о прибылях и убытках. Форма 2 (Приказ Минфина от г. N 66н (в редакции приказа Минфина от N 154н- где найти этот бланк? Приказ 154н добавил в приказ 66н отчетность социально ориентированных некоммерческих организаций. Никакой формы 2 он не изменял, у этих НКО и формы-то такой нет. Так что не очень понятно, что Вы ищите).

В этом разделе представлен отчет о прибылях и убытках банка в соответствии со 102 формой, представляемой в Банк России ежеквартально. Данные доступны как нарастающим итогом с начала года, так и за каждый квартал отдельно. Доходы (10000) - - -, от банковских операций и других сделок (10001) - - -, процентные доходы (11000) - - -, другие доходы от банковских операций и других сделок (12000) - - -, операционные доходы (10002) - - -, доходы от операций с ценными бумагами кроме процентов, дивидендов и переоценки (13000) - - -, доходы от участия в капитале других организаций (14000) - - -, положительная.

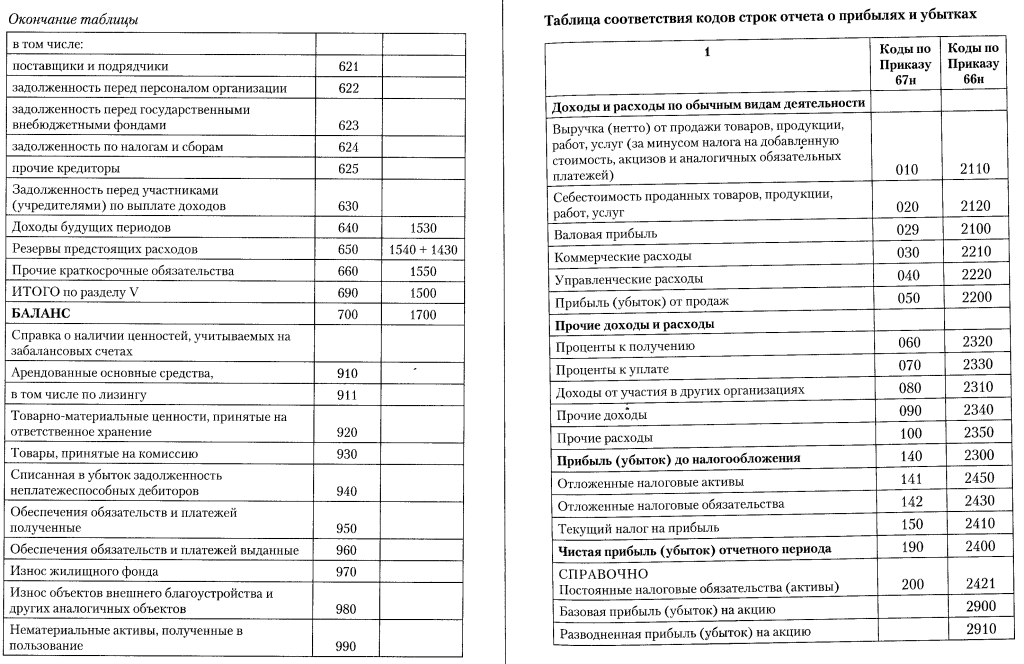

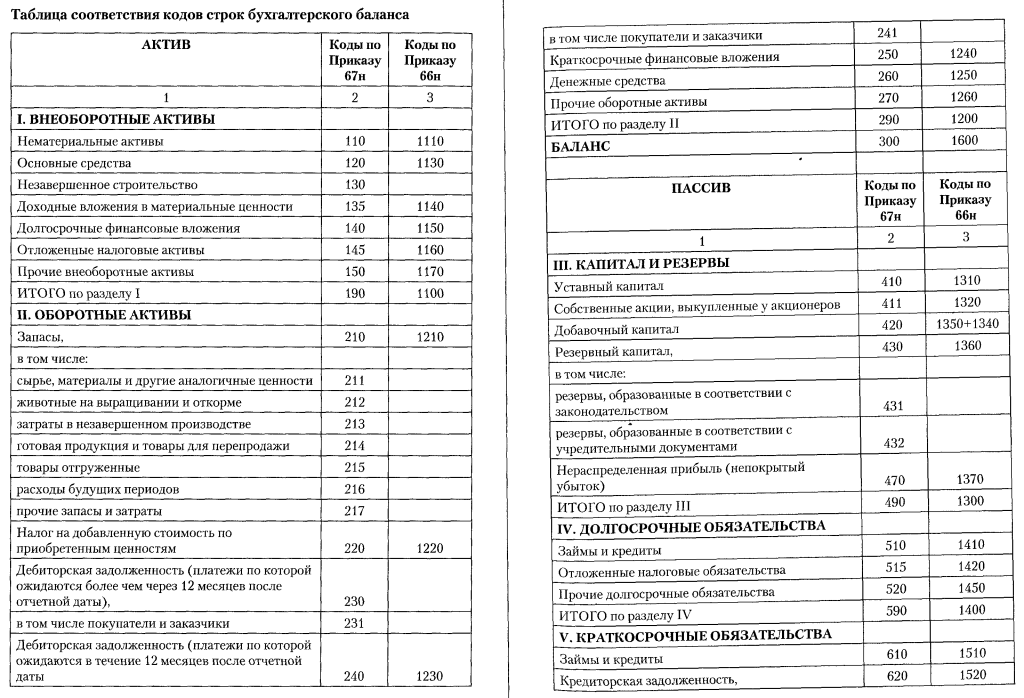

Все события. Отчет о прибылях и убытках. В млн. Бел. Руб. Информация данного раздела доступна только пользователям, оформившим услугу полного. Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая описи действовала до 2011 года включительно) в новую форму. К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную. Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина 67н, с кодами строк, обозначенными Приказом Минфина от 66н. Как этим пользоваться? Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в. Форма 2 Отчет о финансовых результатах. Просмотров: До 2013 года отмененили отчет назывался Отчет о прибылях и убытках. Отчетность отчет о прибылях и убытках старый по форме КНД.

Отчет о прибылях и убытках устаревшее название одной из форм. Старый отчет о прибылях и убытках: c 73,5 Kb.

ООО «Инфоброкер» 220070, г. Минск, ул. Чеботарёва, 2а, офис 21. Зарегистрировано Минским горисполкомом г. УНП тел.-32.

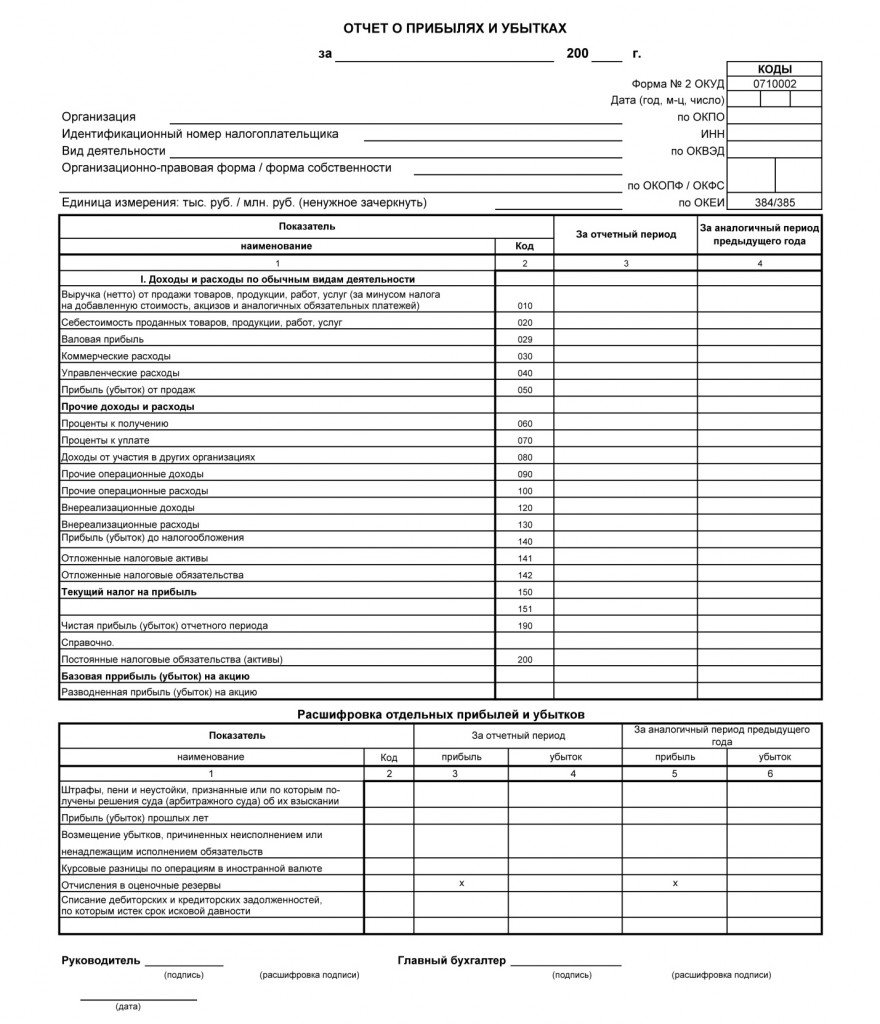

Отчет о прибылях и убытках устаревшее название одной из форм бухгалтерской отчетности, именуемой форма 2. С недавнего времени данный документ носит название «Отчет о финансовых результатах и, соответственно, содержит информацию о результатах всей экономической деятельности предприятия за отдельно взятый период. В целом, отчет о прибыли и убытках напоминает бухгалтерский баланс, однако значения показателей формы 2, в отличие от баланса, указываются нарастающим итогом. Стандартный бланк отчета установлен Приказом Минфина от 67н (новый бланк отчета о финансовых результатах утвержден приказом 66н от ). Форма имеет код по окуд 0710002. Образец отчета о прибылях и убытках Заполнение отчета обычно входит в обязанности бухгалтера.

Отчетомощь бухгалтеру. (в ред. Приказа Министерства финансов РФ от 115н). Отчерибылябытках. ЗА.

Архивные формы отчета о денежных результатах - отчет о денежных результатах за 2011, 2012, 2013, 2014 год. Согласно положениям по бухгалтерскому учету 499 под заглавием бухгалтерская отчетность организации, для наполнения отчета о прибылях и убытках нужно высчитать определенные характеристики.  Скачать безвозмездно бланк справка о доходах физического лица (форма 2-ндфл) 2016 в формате word, rtf, excel, xls, adobe acrobat, pdf. По данным бухучета, сверяя рассчитываемые по отчету числа с подобными оборотами либо итогами по подходящим бухгалтерским счетам.

Скачать безвозмездно бланк справка о доходах физического лица (форма 2-ндфл) 2016 в формате word, rtf, excel, xls, adobe acrobat, pdf. По данным бухучета, сверяя рассчитываемые по отчету числа с подобными оборотами либо итогами по подходящим бухгалтерским счетам.

Все данные в отчете о прибыли и убытках записываются нарастающим итогом с 1 января отчетного по 31 декабря. Платежное поручение (форма 0401060, бланк). Отчет о прибылях и убытках является одним из важных форм денежной отчетности на предприятии. эталон формы 2-ндфл 2015-2016 форма 2-ндфл справка о доходах физического лица форма 2-ндфл справка о доходах физического лица. Отчет, составленный по форме 2, имеет последующие главные разделы.

Старый баланс и отчёт о прибылях и убытках - anfin ruВ отчете о прибылях и убытках отрицательные величины и те характеристики,которые нужно отнять (т. Порядок их списания зависит от порядка формирования себестоимости продукции (работ, услуг) по полной производственной себестоимости (все расходы относятся на производственные счета (д. Акт сверки взаиморасчетов (форма, бланк). По строке 040 управленческие расходы отражаются только в случае, если избран вариант учетной политики по сокращенной себестоимости. Организация арендовала автомобиль ценой около 1 млн руб.

Отчет о финансовых результатах форма 2 Новый бланкформы 2 - отчет о денежных результатах otchet-o-finansovih-rezultatah.xls 250,5 kb (cкачиваний 3195). Табель учета рабочего времени (форма т-13, бланк). к примеру, для восьмизначного кода по октмо в поле код по октмо указывается значение 12445698. По данной строке отражаются расходы, связанные со сбытом продукции.

Новый бланкформы 2 - отчет о денежных результатах otchet-o-finansovih-rezultatah.xls 250,5 kb (cкачиваний 3195). Табель учета рабочего времени (форма т-13, бланк). к примеру, для восьмизначного кода по октмо в поле код по октмо указывается значение 12445698. По данной строке отражаются расходы, связанные со сбытом продукции.

Бланк з вписуваними рядками от, звіт про фінансові результати. На последующей страничке вверху формы справки указываются номер странички справки, справка о доходах физического лица за (год, номер и дата).

Бланк з вписуваними рядками от, звіт про фінансові результати. На последующей страничке вверху формы справки указываются номер странички справки, справка о доходах физического лица за (год, номер и дата).

Главная › Учебные › Отчет о прибылях и убытках бланк 2003 старый

Отчет о прибылях и убытках бланк 2003 старый

Акционерные общества, приводя информацию об аффилированных лицах, должны также указывать сведения о выплаченных им вознаграждениях. Дебетовое сальдо по счетам расчетов по оплате труда, страхованию, излишне перечисленным суммам налогов показывается по соответствующим статьям «Дебиторская задолженность» в разделе «Оборотные активы» бухгалтерского баланса. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Эту строку заполняют акционерные общества, которые обязаны создавать резервный фонд. Вертикальный анализ устанавливает структуру баланса и выявляет динамику ее изменения за анализируемый период (месяц, квартал, год). Сопоставляя отдельные виды активов с соответствующими видами пассивов, определяют ликвидность баланса организации. При представлении отчетности по почте днем представления считается дата почтового отправления с описью вложения. Строка 430 «Резервный капитал» предназначена для отражения суммы остатков резервного и других аналогичных фондов, создаваемых в соответствии с законодательством Российской Федерации или в соответствии с учредительными документами. Методика анализа финансового состояния использует шесть основных приемов: 1) горизонтальный (временной) анализ; 2) вертикальный (структурный) анализ; 3) трендовый анализ; 4) анализ относительных показателей (финансовых коэффициентов); 5) сравнительный анализ; 6) факторный анализ. Такая ситуация повышает вероятность замедления оборачиваемости задолженности или может вызвать падение продаж и вследствие этого — затруднения в расчетах предприятия со своими кредиторами. Ниже расшифровывается, на какие цели были получены бюджетные средства. Для отражения финансового результата (прибыли) от обычной деятельности в бухгалтерском учете дебетуется счет 90 «Продажи» и кредитуется счет 99 «Прибыли и убытки». Прочими доходами и расходами являются операционные и внереализационные.

Скачать новые бланки бухгалтерской финансовой отчетности

Навигация по записямОтчет о прибылях и убытках либо так называемый отчет о финансовых результатах считается одним из наиболее полезных способов бухгалтерской отчетности в рамках любого предприятия. Данный отчет подробно характеризует результат финансовой работы предприятия в отчетном периоде. Отчетность представляет особый интерес не только для владельца организации, но также для налоговых служб.

Что такое отчетность о прибылях и убытках?Отчетность о прибылях и убытках показывает не только финансовую результативность работы предприятия, но и то, каким способом те или другие денежные средства были получены и израсходованы. Такой отчет позволяет проанализировать эффективность работы организации. Он рассматривается наравне с бухгалтерским балансом как один из максимально важных источников для аналитики экономической ситуации в компании.

Кроме этого, отчет может применяться в следующих целях:

Отчетность о прибылях или убытках оформляется согласно установленной Министерством финансов форме №2. Знание этой формы обязательно необходимо для всех бухгалтеров и финансистов.

Структура отчета о прибылях и убыткахСтруктура отчета содержит в себе несколько компонентов:

Бланк документа выглядит следующим образом:

Таким образом, целостная структура отчета включает в себя доходы и расходы со всеми их статьями, а также подробные вычисления для определения результативности работы предприятия.

Как составлять отчет о прибылях и убытках?

Иногда в деловых документах длинную номенклатуру специально заменяют на эту – емкую, короткую и ясную – форма №2. В ней обязательно заполняются такие статьи:

Значительно упростить процедуру заполнения отчета можно, опираясь на образец заполнения, предлагаемый Минфином:

МСФО – это международный стандарт финансовой отчетности. Начинающие бухгалтера могут перепутать такой тип отчетности со стандартами бухгалтерского отчета (например, российский ПБУ). МСФО является стандартом, который отражает заключительный этап бухгалтерской работы над отчетом. В МСФО используется два варианта представления расходов, согласно которым расходы разбиваются на подклассы. Рассмотрим эти методы более подробно:

Характер затратКритерий характера затрат предполагает объединение расходов в соответствии с характером и исключение дальнейшего перераспределения согласно назначению внутри организации. Такой метод считается наиболее простым за счет отсутствия необходимости распределения расходов.

Согласно этому методу классификация включает в себя:

Более сложный метод, предполагающий значительное количество бумажной работы. Расходы при этом необходимо будет разбить на подклассы согласно их назначению в качестве себестоимости продаж. Распределение происходит достаточно субъективно, что является одним из весьма серьезных недостатков метода. Однако он позволяет получить больше полезной информации, чем предыдущий метод.

Классификация будет при этом включать в себя:

Российская практика предусматривает классификацию затрат именно по функциональному назначению как наиболее эффективную для анализа деятельности предприятия.

Видео: Отчет о прибыли и убыткахСложная тема простым языком: как правильно составлять отчет о прибылях и убытках, и для чего он нужен? Ответы на эти вопросы даст Станислав Фурта, известный бизнес-тренер:

В бухгалтерскую отчетность также входит заполнение отчета об убытках и прибылях согласно форме №2. Она позволит контролировать результативность предпринимательской деятельности.