Категория: Бланки/Образцы

1. ПРЕДМЕТ ДОГОВОРА

1.1. Банк принимает вносимую Вкладчиком сумму вклада в размере _____________ сроком на ________ с __________ по ___________ включительно.

1.2. Банк обязуется возвратить по истечении данного срока сумму вклада и выплатить проценты в порядке, установленном настоящим договором.

1.3. Заключение настоящего договора и внесение денежных средств на счет Вкладчика по вкладу удостоверяются сберегательной книжкой либо иным выданным Банком Вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законодательством.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Банк обязуется:

2.1.1. Начислять и выплачивать Вкладчику ежемесячно (ежеквартально, в ином порядке) _______ числа проценты на сумму вклада, исходя из ставки ___% годовых.

2.1.3. Ознакомить Вкладчика с условиями страхования вкладов.

2.1.4. Выдать Вкладчику документ, удостоверяющий факт внесения вклада.

2.1.5. В случае досрочного востребования вклада выдать Вкладчику сумму вклада и проценты по нему в соответствии с п. 3.2 настоящего договора.

2.1.6. Все операции по вкладу производить в соответствии с действующим в Банке порядком идентификации личности Вкладчика.

2.2. Вкладчик обязуется:

2.2.1. Письменно уведомить Банк о своем требовании по досрочному возврату суммы вклада (в том числе в случае автоматически продленного срока вклада в соответствии с п. 3.3 настоящего договора) не позднее ______ банковских дней до даты возврата.

2.3. Вкладчик вправе:

2.3.1. Получить сумму вклада и начисленные проценты по вкладу в любой момент в течение срока вклада.

2.3.2. По своему усмотрению в любой момент продлить срок вклада путем заключения дополнительного соглашения, являющегося неотъемлемой частью настоящего договора.

3. УСЛОВИЯ И ПОРЯДОК РАСЧЕТОВ

3.1. Проценты по вкладу начисляются со дня, следующего за днем его поступления на счет, до дня, предшествующего его возврату Вкладчику. Не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты.

3.2. В случае досрочного возврата вклада проценты по нему выплачиваются из расчета ___________ ставки вклада до востребования, действующей в Банке на момент досрочного возврата вклада, за вычетом ранее выплаченных в соответствии с настоящим договором процентов.

3.3. По истечении указанного в п. 1.1 настоящего договора срока в случае, если вклад не будет востребован Вкладчиком и не было дополнительных поручений от Вкладчика на продление срока вклада, этот срок автоматически продлевается на срок, указанный в п. 1.1 настоящего договора, на условиях, предусмотренных в п. 3.4 настоящего договора.

Аналогичное продление срока вклада происходит в случае последующего невостребования Вкладчиком вклада по окончании продленного срока вклада.

3.4. При продлении срока вклада в порядке, предусмотренном в п. 3.3 настоящего договора, а также по поручению Вкладчика проценты по вкладу начисляются и выплачиваются следующим образом:

3.4.1. На сумму вклада, а также начисленные, но не выплаченные проценты, хранившиеся в Банке более указанного в п. 1.1 настоящего договора срока, будут начисляться и выплачиваться исходя из процентной ставки ______________ вклада, действующей в Банке на момент продления срока вклада.

3.4.2. Проценты будут выплачиваться:

- при автоматическом продлении - с периодичностью, указанной в подп. 2.1.1 настоящего договора;

- при подписании дополнительного соглашения - с периодичностью, указанной в дополнительном соглашении;

- в случае возврата Вкладчику вклада до истечения срока, на который был продлен срок вклада, проценты на сумму вклада, а также на ранее начисленные, но не выплаченные проценты будут выплачиваться из расчета _________ ставки вклада до востребования, действующей в Банке на момент возврата, за вычетом ранее выплаченных в соответствии с настоящим договором процентов.

4. ГАРАНТИИ СТОРОН

4.1. Банк гарантирует возврат вклада и процентов по нему всем имуществом, на которое по законодательству РФ может быть обращено взыскание.

4.2. Банк гарантирует Вкладчику тайну вклада и сведений о Вкладчике, за исключением случаев, предусмотренных действующим законодательством РФ.

4.3. Банк не может в одностороннем порядке изменить размер процентов по вкладу в течение срока вклада, указанного в п. 1.1 настоящего договора.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. При нарушении Банком обязанностей по возврату вклада и выплате процентов, определенных в настоящем договоре, Банк обязуется выплатить Вкладчику неустойку в размере:

- ___% от суммы фактически просроченной задолженности за каждый день просрочки в том случае, если вклад внесен в иностранной валюте (неустойка выплачивается в российских рублях по курсу ЦБ РФ на день выплаты);

- ___% от суммы фактически просроченной задолженности за каждый день просрочки в том случае, если вклад внесен в российских рублях.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Споры, возникающие по вопросам исполнения настоящего договора, Вкладчик и Банк разрешают путем переговоров. В случае невозможности достижения обоюдного согласия указанные споры разрешаются в порядке, установленном законодательством РФ.

7. СРОК ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор заключен сроком на ________ с __________ по ___________ включительно.

7.2. По соглашению сторон договор может быть продлен на условиях, предусмотренных настоящим договором.

8. ПРОЧИЕ УСЛОВИЯ

8.1. Во всем остальном, что прямо не предусмотрено настоящим договором, стороны руководствуются действующим законодательством РФ.

8.2. Все изменения и дополнения к настоящему договору должны быть оформлены в письменном виде и подписаны обеими сторонами.

8.3. Настоящий договор составлен в двух экземплярах, один из которых хранится у Вкладчика, второй - у Банка. Оба экземпляра имеют равную юридическую силу.

9. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыИстория возникновения договора банковского вклада. Его юридическая (правовая) природа. Права и обязанности сторон договора банковского вклада: банка и вкладчика. Обеспечение возврата вклада и его страхование. Депозитные договоры с участием Банка России.

дипломная работа [73,8 K], добавлен 04.02.2013

Определение правовой природы договора банковского вклада, обозначение его места в существующей системе гражданско-правовых договорных обязательств. Рассмотрение особенностей содержания и ответственности договора банковского вклада; анализ его видов.

курсовая работа [39,6 K], добавлен 28.07.2015

Система потребительского кредита. Спектр банковских услуг. Понятие, правовая природа договора банковского вклада. Элементы договора банковского вклада. Виды банковских вкладов. Содержание, исполнение и ответственность по договору банковского вклада.

курсовая работа [38,5 K], добавлен 02.11.2008

Правовая природа банковских сделок. Банковский вклад. Понятие договора банковского вклада. Правовая природа договора банковского вклада. Содержание, формы, виды и стороны договора банковского вклада. Порядок начисления процентов на вклад и их выплаты.

курсовая работа [62,7 K], добавлен 06.12.2008

Понятие, определение, правовая природа и общие положения договора банковского вклада. Условия, стороны и форма договора, его содержание и исполнение. Вклады до востребования, срочные вклады, иные виды банковских вкладов, депозитные операции Банка России.

реферат [32,9 K], добавлен 11.11.2010

Понятие, виды, элементы и правовая природа договора банковского вклада. Основные направления развития гражданского права в сфере банковских вкладов в Республике Казахстан. Содержание законодательной базы, лежащей в основе договора банковского вклада.

курсовая работа [33,3 K], добавлен 28.09.2010

Понятие, форма, условия и виды договора банковского счета. Заключение и исполнение данного вида договора. Определение и правовая природа договора банковского вклада, его условия, стороны и форма, общие положения. Основные права и обязанности вкладчика.

курсовая работа [36,0 K], добавлен 26.10.2014

Понятие договора банковского вклада. Его правовая природа, форма и порядок заключения. Существенные условия договора банковского вклада. Права и обязанности сторон. Виды открытого депозита. Цель договора займа. Сроки и порядок выплаты процентов по вкладу.

контрольная работа [37,8 K], добавлен 29.03.2010

Понятие, особенности и правовая природа договора банковского вклада, его сущность, объектный и субъектный состав. Разновидности вкладных сделок. Специфика депозитных операций. Обязательства банка и порядок обеспечения возврата вклада и выплат процентов.

курсовая работа [31,4 K], добавлен 23.12.2015

Сущность договора банковского вклада, истоки его возникновения и место в системе гражданско-правовых договоров РФ. Содержание депозитного договора с участием физических лиц, права и обязанности сторон. Рекомендации по совершенствованию законодательства.

дипломная работа [114,1 K], добавлен 13.10.2015

1.1. Банк обязуется принимать поступившие от Вкладчика денежные суммы (вклад) в пользу лица, указанного в настоящем договоре и именуемого в дальнейшем "Выгодоприобретатель", возвратить сумму вклада и выплатить проценты на нее в порядке, предусмотренном договором.

1.3. Настоящий договор заключается на неопределенный срок на условиях выдачи вклада по первому требованию.

1.4. Банк начисляет проценты на вклад в размере ____% годовых. Начисление процентов начинается со дня, следующего за днем внесения соответствующей суммы вклада, по день ее возврата включительно либо по день списания со счета включительно, по иным основаниям.

1.5. Проценты на сумму банковского вклада выплачиваются Выгодоприобретателю по его требованию отдельно от суммы вклада по истечении _______ (каждого месяца, каждого квартала, каждого полугодия, каждого года и т.д.), то есть ____ числа. Не востребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты.

1.6. Вкладчик и Выгодоприобретатель могут увеличивать сумму вклада путем внесения дополнительных денежных сумм.

1.7. Для открытия вклада Вкладчик представляет Банку документы, необходимые для открытия такого рода вклада.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1.1. Открыть на имя Выгодоприобретателя счет по вкладу N _______.

2.1.2. Принимать от Вкладчика и Выгодоприобретателя любые денежные суммы и зачислять их на указанный счет по вкладу.

2.1.3. Выдать Выгодоприобретателю сумму вклада полностью или частично по его первому требованию либо распорядиться соответствующей суммой иным образом по указанию Выгодоприобретателя.

2.1.4. Начислять и выплачивать предусмотренные п. 1.4 договора проценты на вклад.

2.1.5. Выполнять иные требования, предъявляемые законодательством Российской Федерации к договорам банковского вклада.

2.2. Банк обязан совершать операции по перечислению денежных средств не позже дня, следующего за днем поступления в Банк соответствующего платежного документа.

2.3. Банк имеет право в одностороннем порядке изменить размер процентов по вкладу. При этом уменьшение размера процентов допускается после письменного уведомления Вкладчика и Выгодоприобретателя либо сообщения об этом в печати или через иные средства массовой информации. Новый (уменьшенный) размер процентов применяется к вкладу по истечении месяца с момента соответствующего сообщения.

2.4. В случае уменьшения процентной ставки по вкладу Выгодоприобретатель вправе получить вклад и проценты по вкладу в размере, установленном п. 1.4 договора, в течение ______ после сообщения об уменьшении процентной ставки.

2.5. Банк не вправе осуществлять какие-либо операции по вкладу без распоряжения Выгодоприобретателя, за исключением случаев, прямо установленных законом.

2.6. Выгодоприобретатель имеет право:

2.6.1. Получать в любое время сумму вклада и причитающихся процентов полностью или частично.

2.6.2. Получать по истечении _____ (месяца, квартала, полугодия, года и т.д.) суммы процентов, причитающиеся ему ко дню обращения, отдельно от вклада.

2.6.3. Осуществлять любые расчеты и переводы денежных средств со своего вклада в пределах остатка денежных средств. При этом сумма переводимых Выгодоприобретателем денежных средств должна превышать сумму вклада и сумму процентов, исчисленных на день совершения указанной операции.

2.6.4. Выдавать доверенности на совершение действий по распоряжению вкладом.

2.6.5. Осуществлять любые иные действия по распоряжению вкладом и суммами процентов по вкладу, не запрещенные действующим законодательством Российской Федерации.

2.7. Выгодоприобретатель приобретает права по настоящему договору с момента предъявления им к Банку первого требования, основанного на этих правах, либо выражения им Банку иным способом намерения воспользоваться такими правами.

2.8. До выражения Выгодоприобретателем намерения воспользоваться правами по настоящему договору эти права принадлежат Вкладчику.

3. ОБЕСПЕЧЕНИЕ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ3.1. Банк обязан обеспечить возврат вклада путем обязательного страхования в __________________ на сумму ________ (__________) рублей.

3.2. Банк обязан ознакомить Вкладчика с условиями страхования вкладов.

3.3. Банк обязан ознакомить с условиями страхования вкладов Выгодоприобретателя с момента приобретения последним прав по настоящему договору.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. В случаях несвоевременного зачисления на счет поступивших денежных средств либо их необоснованного списания Банком со счета, а также невыполнения указаний о перечислении или выдаче денежных средств со счета Банк обязан уплатить неустойку в размере ____% от суммы указанных денежных средств за каждый день просрочки.

4.2. При невыполнении банком предусмотренных настоящим договором обязанностей по возврату вклада или ухудшении его условий вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, предусмотренном п. 1.4 настоящего договора.

В случае нарушения Банком сроков выплаты процентов Банк обязан уплатить проценты в размере __% на сумму невыплаченных денежных средств за каждый день просрочки.

4.3. Банк обязан возместить Выгодоприобретателю или Вкладчику убытки, причиненные неисполнением или ненадлежащим исполнением настоящего договора Банком, в части, превышающей сумму неустойки и процентов.

4.4. Взыскание неустоек и процентов не освобождает Банк, нарушивший договор, от исполнения обязательств в натуре.

5. КОНФИДЕНЦИАЛЬНОСТЬ5.1. Условия настоящего договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

6. РАЗРЕШЕНИЕ СПОРОВ6.1. Все споры и разногласия будут разрешаться Сторонами путем переговоров. В случае если Стороны не достигнут согласия путем переговоров, споры подлежат разрешению в суде в установленном законодательством Российской Федерации порядке.

7. СРОК ДЕЙСТВИЯ И ПРЕКРАЩЕНИЕ ДОГОВОРА7.1. Настоящий договор считается заключенным с момента внесения Вкладчиком денежных сумм на счет Банка и заканчивается после выполнения принятых на себя обязательств Сторонами в соответствии с условиями договора.

7.2. Настоящий договор прекращается:

- по соглашению сторон;

- по иным основаниям, предусмотренным законодательством Российской Федерации.

7.3. Настоящий договор расторгается по письменному заявлению Вкладчика или Выгодоприобретателя через ____ (__________) дней после подачи заявления.

7.4. После приобретения Выгодоприобретателем прав по настоящему договору договор не может быть расторгнут без письменного согласия Выгодоприобретателя.

7.5. При прекращении договора Выгодоприобретателю выплачивается сумма вклада и процентов, причитающихся на момент прекращения. В случае если Выгодоприобретатель на момент прекращения договора не приобрел права по договору, указанные суммы выплачиваются Вкладчику.

8. ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ И ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ8.1. Дополнительные условия по настоящему договору: ______________.

8.2. По всем вопросам, не урегулированным настоящим договором, Стороны руководствуются действующим законодательством Российской Федерации.

8.3. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны Сторонами.

8.4. Все уведомления и сообщения должны направляться в письменной форме.

8.5. Договор составлен в трех экземплярах, из которых один находится у Банка, второй - у Вкладчика, третий - у Выгодоприобретателя. Все экземпляры имеют одинаковую юридическую силу.

Денежные средства, хранящиеся на банковских счетах сопровождаются договором вклада и иными сопутствующими документами. Договор банковского вклада - это соглашение между клиентом и банком о хранении денег, начислении процентов по ставкам, правах и обязанностях участников. Простейший пакт составляется в письменной форме в необходимом количестве экземпляров. На просматриваемой странице имеется пример договора банковского вклада, и его можно скачать бесплатно по прямой ссылке.

В силу своей уникальности, соглашение о банковском вкладе имеет ряд отличий от похожих контрактов. Во-первых, это предмет. Предметом сделки служит определенная сумма, вносимая клиентом. Во вторых, процентные обязательства банка. Кредитное учреждение обязано выплатить указанные деньги по первому требованию клиента, и выдать проценты, оговоренные в правовой бумаге. Изменение процентных ставок также фиксируется в договоренности, и подлежит обязательному уведомлению.

Обязательные пункты договора банковского вкладаДругие новости по теме:

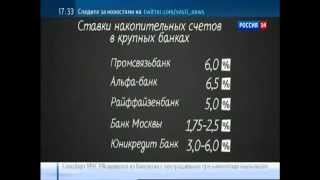

Ни для кого не секрет, что для большинства из нас банковский депозит традиционно является основным и чуть ли не единственным инструментом, позволяющим накопить определенную сумму денежных средств. Мы прибегаем к депозитам, когда хотим собрать деньги на покупку жилья, обучение детей или просто обеспечить прибавку к пенсии в старости, при этом основным аргументом, объясняющим выбор именно этого способа сбережений, является его надежность. Да, процентные ставки недостаточно высоки, да, мы можем потерять большую часть начисленных процентов в случае непредвиденного расторжения депозитного договора, но все эти недостатки нивелируются гарантиями сохранности вложенных средств. предоставленными государством в лице Агентства по страхованию вкладов.

Учитывая столь высокую популярность банковских депозитов, в данной статье мы решили ознакомить наших читателей с тем, как на практике осуществляется открытие вклада, и предоставить рекомендации для потенциальных вкладчиков, которые помогут им сэкономить свое время, а возможно, - и средства.

Юридическая сторона вопросаВсе счета в России, в том числе - и депозитные, открываются на основании п. 2 ст. 846 Гражданского кодекса, в котором речь идет о договоре банковского вклада (счета). Необходимым документом для открытия счета гражданином России является его паспорт или документ, его заменяющий. В большинстве случаев сотрудники банка могут попросить предоставить еще и идентификационный номер налогоплательщика. Если вклад открывает иностранец, временно находящийся на территории Российской федерации, ему нужно будет подготовить паспорт иностранного гражданина; документ, подтверждающий право иностранного гражданина на пребывание (проживание) на территории России (разрешение на временное проживание или действующая виза); миграционную карту. Если иностранец имеет право на постоянное проживание, ему нужно будет предоставить паспорт иностранного гражданина и вид на жительство.

Открыть вклад может даже несовершеннолетний гражданин, достигший 14 лет и имеющий паспорт, однако процесс оформления депозита «частично дееспособным гражданином» (именно так называет подростков в возрасте от 14 до 18 лет Гражданский кодекс) отличается от стандартной процедуры: детальнее об этом мы расскажем в статье «Как открыть вклад на имя ребенка? ».

При открытии «пенсионного вклада» (счета для зачисления пенсии), следует подготовить пенсионное удостоверение, являющееся подтверждением того, что вкладчик уже вышел на пенсию.

Если у гражданина есть необходимые для открытия вклада документы, он является право- и дееспособным, он может обращаться в банк. Весь процесс открытия счета мы опишем далее.

Процесс открытия вклада – выбор банка, продукта, оформление документовВ первую очередь необходимо выбрать банк, с которым вы будете сотрудничать, оценив его надежность. После этого следует выяснить для себя, с какой целью вы оформляете счет. Если вас интересует срочный вклад. важно правильно выбрать программу, предусматривающую максимальный доход и комфортные условия. Если необходим обычный расчетный (текущий) счет, поинтересуйтесь стоимостью обслуживания и наличием дополнительных возможностей (работа со счетом с помощью интернет-банкинга, наличие дебетовой карты для доступа к счету и т.д.). С условиями оформления и процентными ставками по депозитам можно ознакомиться в сервисе подбора вкладов или на официальных сайтах банков. Ниже приведены основные виды банковских вкладов:

Определившись с выбором банка и вида вклада. отправляйтесь в отделение кредитной организации. Если вы уже работали с данным банком, можно воспользоваться возможностью удаленного оформления счета, но в первый раз необходимо посетить отделение лично, взяв с собой все необходимые документы.

В отделении менеджер банка выяснит, какой именно вклад вы планируете открыть, ознакомит вас с действующими условиями (они могут отличаться от тех, которые размещены на сайте – не все банки следят за своими ресурсами и своевременно обновляют информацию). Если вас все устраивает, вы должны передать сотруднику документы для верификации и снятия ксерокопий. Далее вам будет нужно:

О том, какие документы должны остаться у вкладчика на руках, мы расскажем подробнее. Также дадим рекомендации, которые помогут защитить себя в случае возникновения спорных ситуаций с банком.

Рекомендации для вкладчиковВсе люди могут ошибаться, и сотрудники финансовых учреждений, оформляющие пакет документов, не исключение. Поэтому внимательно изучите договор, прежде чем поставить на нем свою подпись. В частности, вы должны убедиться в том, что ваши паспортные данные указаны корректно, в договоре зафиксирована сумма вашего вклада (если вы оформляете срочный вклад без права пополнения) и срок вклада. Также обратите внимание на отметку о пролонгации. Если она есть, ваш вклад будет продлен автоматически в случае отсутствия вашего заявления о расторжении.

Особое внимание уделите вопросу досрочного расторжения. В договоре должно быть четко указано, какую сумму (часть) от внесенной вами суммы вы получите, и будут ли вам начислены проценты (если да, то за какой период).

После подписания договора обеими сторонами вам должны передать второй экземпляр, заверенный круглой печатью банка. Без круглой печати договор считается недействительным. Иногда договор заменяет заявление-анкета вкладчика: с юридической точки зрения это допустимо, если документ содержит все ваши данные и данные банка, а также является заверенным печатью и подписью уполномоченного сотрудника банка.

Помимо договора в соответствии с Положением Банка России от 24.04.2008 г. № 318-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монет Банка России в кредитных организациях на территории РФ», вам должны выдать:

В заключение хотелось бы отметить, что вкладчики, которые хотят быть уверенными в сохранности размещенных ими средств на депозитных счетах, должны внимательно относиться к процессу оформления вклада. Важно не только правильно выбрать банк и программу, но и изучить все документы, которые вы подписываете, и убедиться в прозрачности предложенных вам условий. В таком случае, даже при возникновении нештатной ситуации, вы будете знать, что закон на вашей стороне.