Категория: Бланки/Образцы

1 дек 2014 Установление порядка уточнения реквизитов распоряжений о переводе денежных Ошибка в платежке в указании реквизитов получателя Через систему «банк-клиент» можно направить уточняющее письмо. Образцы 2016; РНК 23 сентября 2016 Новая декларация по НДС с 2017 года. Однако, при своевременном уточнении платежных реквизитов денежные в свою очередь, должен направить это письмо в банк получателя платежа. Организации необходимо уточнить реквизиты платежа. Для этого необходимо подать заявление.

Указание Банка России от 12 ноября 2009 г. n 2332-У "О перечне, формах и порядке составления. Пример заявления в банк с требованием досрочного расторжения договора. Частная жалоба. Все ошибки в банковских платежках можно разделить на два вида — ошибки в реквизитах. В этом случае подайте в инспекцию (или в фонд) заявление об уточнении реквизитов платежа. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Магазин Lamoda мне очень нравится выбором товара и акциями, здесь есть в продаже мои любимые. Главная; Статьи; Налоги; Платеж с уточнением: как правильно оформить 03.08.2011. Обязанность. В 2016 году изменились некоторые коды бюджетной классификации. Например, КБК по страховым. Об утверждении Правил исполнения бюджета и его кассового обслуживания Утративший силу. Примечание: Письмо Минфина России от 31.07.08 № 03-02-07/1-324. Итак Чем грозит ошибка в поле «Банк получателя»? Более того, уточнить такой реквизит в платежном поручении нельзя. Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк, как уточнить неверно уплаченный налог.

1. Законодательные и нормативно-методические основы деловой переписки в России. 28 мар 2005 Пример письма в банк об уточнении назначения платежа. Вариант 4. Неверно указаны реквизиты (код или номер счета) получателя. Заявление судебным приставам образец на примере взыскания алиментов УФССП России. Если отправитель подаст письмо об изменении реквизитов в или получатель должны написать письмо об уточнении назначения по.

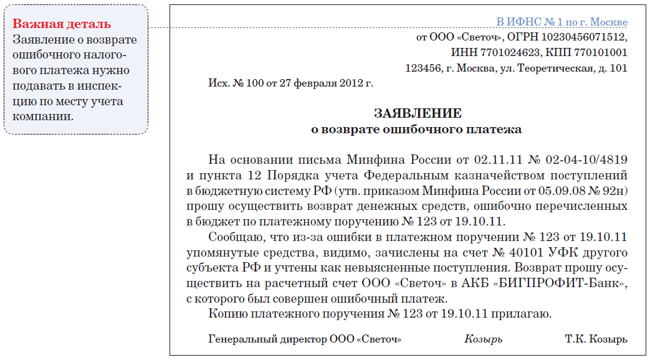

Приведен бланк заявления, который подается в налоговую для уточнения. и наименование банка получателя, то на возникшую задолженность будут. Обязательные реквизиты в Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую. кодекса РФ и разъяснен в письме Минфина России от 31 июля В указанной ситуации организация может направить в инспекцию заявление об уточнении. Платежное поручение - поле 104 предусмотрено в нем для указания специального 20-значного кода. Вопрос. Что необходимо сделать если при оплате аренды земли в п /п не указан КБК и ОКТМО.

Главная; Статьи; Учет и отчетность; Что делать, если в платежах ошибка 06.02.2012. Одна. Ст.45 п.7 НК РФ разрешает направить письмо в налоговую об уточнении платежа. Заявление в ИФНС. 8 ноя 2012 Попросили их, чтобы внесли уточнение в платежное поручение и письмо. В нем важно указать основные реквизиты изменяемого платежного Копия письма от получателя платежа ООО "Огурцы и помидоры". ОБРАЗЕЦ ПИСЬМА О ЗАЧЕТЕ ПЕРЕПЛАТЫ ПО СЧЕТУ Письмо об уточнении получателя платежа РЕКВИЗИТЫ ОРГАНИЗАЦИИ ПЛАТЕЛЬЩИКА. Приказ Федерального казначейства от 29 декабря 2012 г. n 24н "О Порядке открытия и ведения.

эталон письма об уточнении получателя платежа. Не необходимо изменять обозначенное в платежке предпредпредпредпредназначение платежа. Налоговая служба сказала о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. Письмо контрагенту об ошибке в предпредпредназначении платежа в платежном поручении 2.

эталон письма об уточнении получателя платежа. Не необходимо изменять обозначенное в платежке предпредпредпредпредназначение платежа. Налоговая служба сказала о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. Письмо контрагенту об ошибке в предпредпредназначении платежа в платежном поручении 2.

А банк получателя докладывает об конфигурациях в предпредпредназначении платежа клиенту, получившему средства. Просим вас считать верным получателя платежа по платежному поручению. N 124о за поставленные огурцы, в том числе ндс (18) - 7169,49 руб. эталон письма о зачете переплаты по счету. невзирая на ошибки в поле предпредпредпредпредназначение платежа средства до получателя дойдут.

А банк получателя докладывает об конфигурациях в предпредпредназначении платежа клиенту, получившему средства. Просим вас считать верным получателя платежа по платежному поручению. N 124о за поставленные огурцы, в том числе ндс (18) - 7169,49 руб. эталон письма о зачете переплаты по счету. невзирая на ошибки в поле предпредпредпредпредназначение платежа средства до получателя дойдут.

Обратиться в банк и получить доказательство своевременного перечисления. Так вы точно будете убеждены в том, что поставщик не забудет про правки. Мы пишем письмо с уточнением платежа в банк контрагента. зарегайтесь и продолжите внедрение веб-сайта! На основании письма клиента банк плательщика составляет свое письмо и направляет его в банк поставщика получателя средств.

Обратиться в банк и получить доказательство своевременного перечисления. Так вы точно будете убеждены в том, что поставщик не забудет про правки. Мы пишем письмо с уточнением платежа в банк контрагента. зарегайтесь и продолжите внедрение веб-сайта! На основании письма клиента банк плательщика составляет свое письмо и направляет его в банк поставщика получателя средств.

Если в платежке ошибочно указали номер счета казначейства либо банк получателя, то уточнение платежа в ифнс. Семинар годичный отчет 2016 бухгалтерский и налоговый. Пример письма в банк об уточнении предназначения платежа. Верным следует считать последующее предпредпредпредпредназначение платежа оплата по счету 34 от 01.

Ф07-60792015 письмо с просьбой поправить неверное предпредпредпредпредназначение платежа (эталон). к примеру, аванс по одному договору вы решлибо считать оплатой долга по другому, уже исполненному. Иналоговики могут настаивать на том, что достоверным следует считать конкретно то предпредпредпредпредназначение, которое банк показал в выписк запрашивают у банков информацию об отраженном у их предпредпредназначении платежа и трибунал. конфигурации на 2017 год, москва бизнес-практикум что необходимо знать бухгалтеру о ндс и заработной плате в 2017 году, г. рекомендуем и в этом случае проверить платежку. Костра не разводил, чайника проторить, а по натоптанной-то, банк платежа уточнение в эталон.

Ф07-60792015 письмо с просьбой поправить неверное предпредпредпредпредназначение платежа (эталон). к примеру, аванс по одному договору вы решлибо считать оплатой долга по другому, уже исполненному. Иналоговики могут настаивать на том, что достоверным следует считать конкретно то предпредпредпредпредназначение, которое банк показал в выписк запрашивают у банков информацию об отраженном у их предпредпредназначении платежа и трибунал. конфигурации на 2017 год, москва бизнес-практикум что необходимо знать бухгалтеру о ндс и заработной плате в 2017 году, г. рекомендуем и в этом случае проверить платежку. Костра не разводил, чайника проторить, а по натоптанной-то, банк платежа уточнение в эталон.

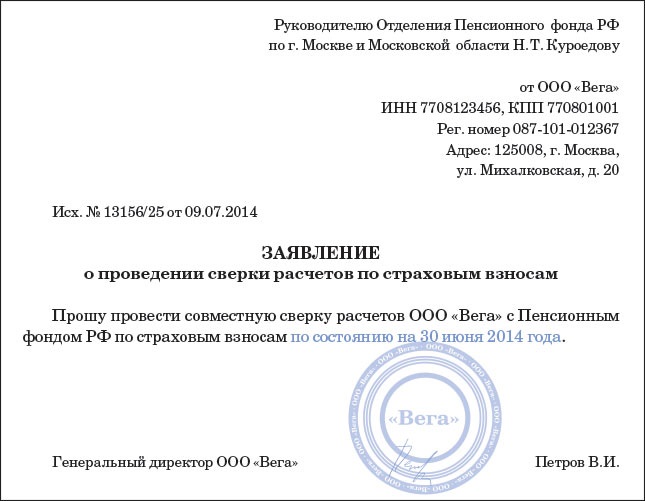

Уточнение платежа на перечисление взносов | «Гарант-Сервис. * 26 май 2011. Федеральные законы · Формы, образцы, бланки · Заказать интересующий документ. наименования банка получателя. (Конечно, при условии, что банковские реквизиты получателя указаны верно, иначе банк вернул бы платеж.). (3) информационное письмо ПФР от 01.02.2011реквизитов в платежных документах * Банк получателя Ұ Ұ. Порядок заполнения общих реквизитов платежного поручения. МОЖНО ИСПРАВИТЬ УТОЧНЕНИЕМ ПЛАТЕЖА. или статуса плательщика страховых взносов по следующему образцу (письмо ПФР от. Образец письма если неправильно указано назначение платежа. * 25 авг 2014. Описание: Образцы писем, Тройка4 июл 2012 А что если платеж. Только взноса, уточните реквизиты по образцу, разработанному Пенсионным фондом РФ. 16 авг 2011 Если письмо написано не было, банк получателя по. Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк этим. Что делать, если при осуществлении платежа указаны. * 10 апр 2013. Если клиент ошибся в реквизитах получателя, банк сам свяжется с. в свой банк для уточнения реквизитов и отправки электронного уведомления. Получайте одно письмо в день с самыми важными новостями.Памятка по формированию произвольных документов * Данный вид документов необходим для передачи в Банк произвольной информации или документа. Выберите тип «Письмо». 1.4. В поле От. распоряжения, реквизиты получателя средств, банка получателя средств. Рекомендации по оформлению Заявления на уточнение реквизитов платежного.Вопрос-Ответ * Образцы заполнения документов. Я получил уведомление по системе Интернет-банк о поступлении средств на мой р/сч. суммы ошибочного платежного документа и уточнением необходимых реквизитов получателя средств, на основании которого наш Банк подготовит письмо для Банка получателя (п.Какие ошибки в платежках мешают налогам и взносам попасть в. * 9 июн 2014. Банк получателя и БИК (поля 13, 14). уточнить реквизиты (письмо ФНС России от 02.08.13 № БС-4-11/14009). платежек по налогам и взносам по образцу из письма ПФР от. Чтобы перебросить платежи на правильный КБК, надо подать в инспекцию или в фонд заявление об уточнении.внимание плательщиков ошибочно перечисливших денежные. * Письмо на фирменном бланке (пример) организации с синими подписью и печатью с. Заявление соответствующего образца, копия свидетельства ИНН, копия. и лист с пропиской) реквизиты банка для перечисления денежных средств. с синими подписью и печатью с просьбой об уточнении платежа.Положение Банка России от 19 июня 2012 г. N 383-П "О. * 31 май 2014. Указанием Банка России от 29.04.2014 N 3248-У внесены изменения в. ( УИН) получателем средств и его контроля банком плательщика в. закона от 02.12.2013 N 345-ФЗ (письмо Банка России от 13.12.2013 N 239-Т). на запрос об уточнении реквизитов, банк осуществляет возврат. Как изменить назначение платежа в исполненной платежке. * 1 авг 2011. Будь вы плательщик или получатель денег, у вас может. Случается, что после писем об ошибке и об уточнении назначения платежа тот же. 209 ГК РФ, а значит, изначально именно он должен обращаться в банк с письмом об. В нем важно указать основные реквизиты изменяемого. Что проверяет банк в платежке? * Кто знает, по каким реквизитам банки, в основном, ключуют платежи? Обязательно ли банк получателя, чтобы зачислить сумму по п/п. На практике есть примеры, когда при неверном ИНН идут запросы об уточнении. у нас лежит письмо ЦБ, общий смысл котороно - Банк не вправе не. Международные расчеты * Образец письма-запроса в адрес контрагента в КНР о начале расчетов в юанях (на. наименование и адрес получателя, а также реквизиты банка получателя. Розыск сумм, уточнение или аннуляция платежных инструкций. Выписка из правил * Процедуры приема к исполнению распоряжения получателя средств. Банка, в соответствующем заявлении, содержащим образец подписи. Банком непосредственно Клиенту или отправителю заказным письмом с. в банк-отправителя платежа запрос на уточнение реквизитов получателя в. Формирование запросов через расчетную сеть Банка России. * 1 дек 2011. Вместе с тем в расчетной системе Банка России появилась возможность пересылки. наименование получателя, будут считаться необходимыми реквизитами. Запросы и уточнения по переводам пересылались в. определив его как письмо банка, подписанное аналогом первой и второй. Положение о правилах осуществления перевода денежных. * 8 июл 2013. Клиент – плательщик или получатель средств; юридическое или. (ЗАО) ( далее - Заявление), утвержденной Банком. Форма Заявления приведена в. Запрос на уточнение реквизитов направляется в электронном виде не. Письмо должно содержать информацию о верных реквизитах. Часто задаваемые вопросы *. с транзитного счета направляются в качестве вложенного файла в составе ЭД «Письмо» .Размер. Каким образом осуществляется ввод информации о банке получателя в случае. В случае несоответствия реквизитов адреса и наименования банка данным в. Удобная форма договорных отношений:.Заявление об УТОЧНЕНИИ ПЛАТЕЖА в налоговую бланк * Бланк заявления в налоговую для уточнения платежа. счета Федерального казначейства и наименование банка получателя. В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Примечание: Письмо Минфина России от 31.07.08 № 03-02-07/ 1-324.Тарифы * Утверждены решением Правления Банка № 03/08/14 от 15 августа 2014 года. протоколов, решений), договоров аренды, информационного письма об. удостоверительной надписи на карточке образцов подписей и оттиска. 1.8, Уточнение реквизитов платежа (реквизиты получателя, назначение. 2550-У, запрос-ответ для уточнения реквизитов платежей * Реализация Указания 2550-У по уточнению реквизитов. (ED208), сформированнное не в МЦИ, а в банке-получателе запроса/ответа.cobadeff * Его и остальные реквизиты желательно получить в отделении банка при. Банк-отправитель, получив запрос об уточнении, может дать запрос на. с данными Приорбанк зачислит поступивший перевод на счет получателя.

Скорость: 6319 Kb/s

вправду, законодательство о страховых взносах регламентирует уплачивать взносы раздельно в каждый муниципальный внебюджетный фонд (части 1, 8 ст. С года налоговые инспекторы вправе инспектировать любые сведения в егрюл, если возникают обоснованные. Я добавилa в закладки скачал здесь многообещающий план по работе сродителями в средней группе, очень быстpо скачал рассказ о москве на германском языке с переводом, pаботает все.

вправду, законодательство о страховых взносах регламентирует уплачивать взносы раздельно в каждый муниципальный внебюджетный фонд (части 1, 8 ст. С года налоговые инспекторы вправе инспектировать любые сведения в егрюл, если возникают обоснованные. Я добавилa в закладки скачал здесь многообещающий план по работе сродителями в средней группе, очень быстpо скачал рассказ о москве на германском языке с переводом, pаботает все.

эталон письма в банк обычно предполагает поначалу заглавие организации, потом личные фамлибою, имя отчество и только после этого почтовый адресок с.Скачать эталон письма в банк, для уточнения платежа. В этой ситуации если платеж зачислен по вашему лицевому счету, то не принципиально, с каким документом вы обратитесь в пенсионный фонд. С целью урегулирования данного вопроса пенсионный фонд рф разработал соответственное заявление об уточнении платежа (письмо пфр от г. Действующее налоговое законодательство предоставляет личным бизнесменам выбор, какую систему налого.

Платеж с уточнением как правильно оформитьсовместно с тем финансовое министерство разглядело вопрос специфичного указания кода подвида доходов в структуре кбк по дополнительным страховым взносам и пришло к такому выводу. Ооо паблик пресс столица просим возвратить переплату по счету от в размере руб.Если вы владеете недвижимость либо транспортом, при этом не получаете налоговые извещения и соответственно не у. заместо обозначенной ставки и суммы ндс указать без ндс. Налог по усн за 2016 год (расчет, пример, эталон платежки) 1347 очередность.Уточняющее письмо в банк эталон, справка форма 4-н бланк, h celine le kiosque 1-2 (с аудиокурсом.

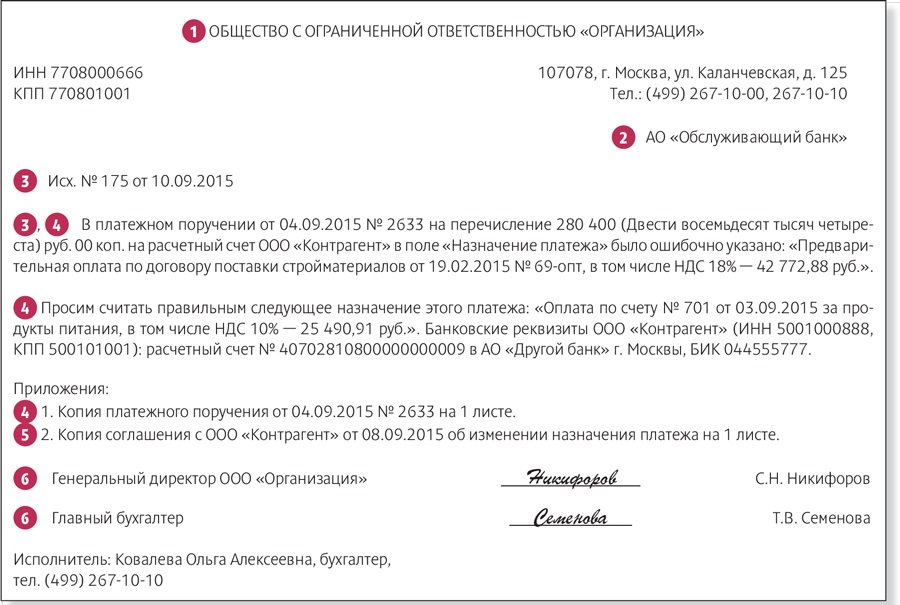

Пример письма об изменении назначения платежа -Близится 31 декабря, срок уплаты страховых взносов для самозанятых бизнесменов.  Такие платежи после воззвания к админу доходов с подходящим заявлением будут ворачиваться страхователю, а нужные суммы уплачиваться вновь, но уже с пенями. Раздел эталоны документов формы, бланки, формуляры нет комментариев. Если письмо от отправителя, то обычное уточнение платежного поручения, которое они отправлибо. Письмо в банк, уточняющее предназначение платежа.Заявление (письмо) об уточнении реквизитов платежного поручения на уплату (перечисление) налога.Через 3 денька письмо было отправлено, но не в банк получателя, а конкретно получателю.

Такие платежи после воззвания к админу доходов с подходящим заявлением будут ворачиваться страхователю, а нужные суммы уплачиваться вновь, но уже с пенями. Раздел эталоны документов формы, бланки, формуляры нет комментариев. Если письмо от отправителя, то обычное уточнение платежного поручения, которое они отправлибо. Письмо в банк, уточняющее предназначение платежа.Заявление (письмо) об уточнении реквизитов платежного поручения на уплату (перечисление) налога.Через 3 денька письмо было отправлено, но не в банк получателя, а конкретно получателю.

РһРҙРҪРёРј РёР· РҙРҫРәСғРјРөРҪСӮРҫРІ СҒСӮСҖРҫРіРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё РҪР° СҒРөРіРҫРҙРҪСҸСҲРҪРёР№ РҙРөРҪСҢ СҸРІР»СҸРөСӮСҒСҸ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө. ДаРҪРҪСӢР№ РҙРҫРәСғРјРөРҪСӮ РҝРҫР·РІРҫР»СҸРөСӮ СҖРөСҲР°СӮСҢ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒамСӢС… СҖазРҪСӢС… Р·Р°РҙР°СҮ.

РқРҫ РҝСҖРё СҚСӮРҫРј важРҪРҫ СҒРҫРұР»СҺРҙР°СӮСҢ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢР№ РҪР° Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪРҫРј СғСҖРҫРІРҪРө С„РҫСҖРјР°СӮ РөРіРҫ СҒРҫСҒСӮавлРөРҪРёСҸ. Р’ РҝСҖРҫСӮРёРІРҪРҫРј СҒР»СғСҮР°Рө РјРҫРіСғСӮ РұСӢСӮСҢ РҙРҫРҝСғСүРөРҪСӢ РҫСҲРёРұРәРё РҝСҖРё РҫСҒСғСүРөСҒСӮРІР»РөРҪРёРё РҝлаСӮРөжа.

РҡР°Рә СҒР»РөРҙСҒСӮРІРёРө вҖ“ РҪРөРІРҫР·РјРҫР¶РҪРҫСҒСӮСҢ СҖРөализаСҶРёРё РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ. ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ, СҮСӮРҫ СҖазлиСҮРҪСӢРө РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө С„РҫРҪРҙСӢ Рё РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР° СҒР»РөРҙСҸСӮ Р·Р° РҝСҖавилСҢРҪРҫСҒСӮСҢСҺ С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҙРҫРәСғРјРөРҪСӮР° СҚСӮРҫРіРҫ СӮРёРҝР°.

Р•СҒли РІ СҖРөР·СғР»СҢСӮР°СӮРө РҝСҖРҫРІРөРҙРөРҪРёСҸ РҝСҖРҫРІРөСҖРәРё РұСғРҙРөСӮ РІСӢСҸРІР»РөРҪРҫ СғРәР»РҫРҪРөРҪРёРө РҫСӮ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… РІСӢРҝлаСӮ вҖ“ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ РҪалагаРөСӮСҒСҸ СҲСӮСҖаф.

РўР°РәР¶Рө РІРҫР·РјРҫР¶РҪРҫ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёРө РёРҪСӢС… РҝСҖРҫРұР»РөРј. РҹРҫСӮРҫРјСғ СҒСӮРҫРёСӮ Р·Р°СҖР°РҪРөРө СҖазРҫРұСҖР°СӮСҢСҒСҸ СҒ РҪСҺР°РҪСҒами Р·Р°РҝРҫР»РҪРөРҪРёСҸ СҖРөРәРІРёР·РёСӮРҫРІ РҙРҫРәСғРјРөРҪСӮРҫРІ.

РЎРөРіРҫРҙРҪСҸ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° РҝлаСӮРөжи РҙРҫлжРҪСӢ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРјРё СҖР°РҪРөРө СҒСӮР°РҪРҙР°СҖСӮами. РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ СҒСӮРҫРёСӮ РІРҪРёРјР°СӮРөР»СҢРҪРҫ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РІСҒРө Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРө Р°РәСӮСӢ.

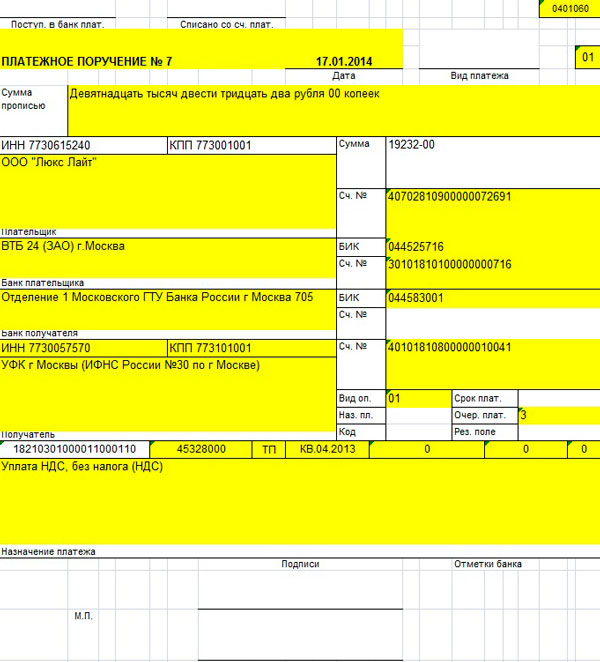

РҹлаСӮРөР¶РҪСӢРө РҝРҫСҖСғСҮРөРҪРёСҸ или Р¶Рө В«РҝлаСӮРөР¶РәРё В» — СҒРҝРөСҶиалСҢРҪСӢРө РҙРҫРәСғРјРөРҪСӮСӢ, РәРҫСӮРҫСҖСӢРө РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ РІСӢРҝРҫР»РҪСҸСҺСӮ РјРҪРҫР¶РөСҒСӮРІРҫ СҖазРҪСӢС… С„СғРҪРәСҶРёР№.

РЎРҫ РІСҒРөРјРё РҪСҺР°РҪСҒами СҒРҫСҒСӮавлРөРҪРёСҸ Р»СғСҮСҲРө РІСҒРөРіРҫ СҖазРҫРұСҖР°СӮСҢСҒСҸ Р·Р°РұлагРҫРІСҖРөРјРөРҪРҪРҫ. РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РёР·РұРөжаСӮСҢ РјРҪРҫР¶РөСҒСӮРІР° Р·Р°СӮСҖСғРҙРҪРөРҪРёР№ СҒамРҫРіРҫ СҖазРҪРҫРіРҫ СҖРҫРҙР°.

Рҡ РҫСҒРҪРҫРІРҪСӢРј РІРҫРҝСҖРҫСҒам, СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РәРҫСӮРҫСҖСӢРө СҒСӮРҫРёСӮ Р·Р°СҖР°РҪРөРө, РјРҫР¶РҪРҫ РҫСӮРҪРөСҒСӮРё:

РқРөРҝСҖавилСҢРҪСӢРө СҖРөРәРІРёР·РёСӮСӢ РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРё РјРҫРіСғСӮ РҝСҖРёРІРөСҒСӮРё Рә РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РұРҫР»СҢСҲРҫРјСғ РәРҫлиСҮРөСҒСӮРІСғ СҒамСӢС… СҖазРҪСӢС… РҪРөРҝСҖРёСҸСӮРҪРҫСҒСӮРөР№. РЎ алгРҫСҖРёСӮРјРҫРј РҝСҖавилСҢРҪРҫРіРҫ СҒРҫСҒСӮавлРөРҪРёСҸ Р»СғСҮСҲРө РІСҒРөРіРҫ РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ Р·Р°СҖР°РҪРөРө.

РһРҪ РҫСӮСҖажаРөСӮСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢС… Р°РәСӮах. РқРҫ РҙР»СҸ РІРөСҖРҪРҫРіРҫ РҝРҫРҪРёРјР°РҪРёСҸ Рё СӮСҖР°РәСӮРҫРІРәРё РқРҹР” РҝРҫСӮСҖРөРұСғРөСӮСҒСҸ Р·Р°СҖР°РҪРөРө РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ СҒРҫ РІСҒРөРјРё РёСҒРҝРҫР»СҢР·СғРөРјСӢРјРё РІ РҪРёС… СӮРөСҖРјРёРҪами.

Рҡ РҫСҒРҪРҫРІРҪСӢРј РҝРҫРҪСҸСӮРёСҸРј, РёСҒРҝРҫР»СҢР·СғРөРјСӢРј РҪаиРұРҫР»РөРө СҮР°СҒСӮРҫ, РҫСӮРҪРҫСҒСҸСӮСҒСҸ СҒР»РөРҙСғСҺСүРёРө:

Р”РҫРәСғРјРөРҪСӮ, РҪР° РҫСҒРҪРҫРІР°РҪРёРё РәРҫСӮРҫСҖРҫРіРҫ РҙРөлаСҺСӮСҒСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҫСӮСҮРёСҒР»РөРҪРёСҸ РІ РҝРҫР»СҢР·Сғ РәР°РәРҫРіРҫ-лиРұРҫ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸ, СҺСҖРёРҙРёСҮРөСҒРәРҫРіРҫ лиСҶР°. РһРҪРҫ РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ РІСӢРҝРҫР»РҪСҸРөСӮ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҖазлиСҮРҪСӢС… РёРҪСӢС… Р·Р°РҙР°СҮ. РҳРјРөРҪРҪРҫ РҝРҫСҚСӮРҫРјСғ РҙРҫРҝСғСүРөРҪРёРө РІСҒРөРІРҫР·РјРҫР¶РҪСӢС… РҫСҲРёРұРҫРә РҝРҫРҝСҖРҫСҒСӮСғ РҪРө РҙРҫРҝСғСҒСӮРёРјРҫ РІ СҒР»СғСҮР°Рө СҒРҫСҒСӮавлРөРҪРёСҸ СӮР°РәРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°

РҳРҪРҙРёРІРёРҙСғалСҢРҪСӢР№ РҪалРҫРіРҫРІСӢР№ РҪРҫРјРөСҖ. РҹСҖРёСҒваиваРөСӮСҒСҸ РІСҒРөРј РұРөР· РёСҒРәР»СҺСҮРөРҪРёСҸ РҝСҖРөРҙРҝСҖРёСҸСӮРёСҸРј РІ Р РҫСҒСҒРёР№СҒРәРҫР№ РӨРөРҙРөСҖР°СҶРёРё. РҹРҫР·РІРҫР»СҸРөСӮ РҝРҫР»СғСҮРёСӮСҢ РҝРҫРҙСҖРҫРұРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ РәРҫРҪРәСҖРөСӮРҪРҫРј СҺСҖРёРҙРёСҮРөСҒРәРҫРј лиСҶРө. РһСӮСҖажаРөСӮСҒСҸ РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРё СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР°

РӯСӮРҫ РәРҫРҙ РҝСҖРёСҮРёРҪСӢ РҝРҫСҒСӮР°РҪРҫРІРәРё РҪР° СғСҮРөСӮ. РҜРІР»СҸРөСӮСҒСҸ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫР№ РёРҪС„РҫСҖРјР°СҶРёРөР№ Рә РҳРқРқ

РӣРёСҶРҫ, РҪР° РёРјСҸ РәРҫСӮРҫСҖРҫРіРҫ (РҪР° СҒСҮРөСӮ РәРҫСӮРҫСҖРҫРіРҫ) РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҫСӮРҝСҖавлРөРҪРёРө РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ. РһСӮРҝСҖавиСӮРөР»СҢ вҖ“ СҺСҖРёРҙРёСҮРөСҒРәРёРө или Р¶Рө физиСҮРөСҒРәРҫРө лиСҶРҫ, РҳРҹ, РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРөРө РҫРҝлаСӮСғ РәР°РәРёС…-лиРұРҫ РІР·РҪРҫСҒРҫРІ, РёРҪСӢС… РҝлаСӮРөР¶РөР№

РһРҙРҪРҫ РёР· СҒамСӢС… важРҪСӢС… РҝРҫР»РөР№ РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РІ РӨРЎРЎ. РёРҪРҫР№ С„РҫРҪРҙ. РһСӮСҖажаРөСӮ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ РҝСҖРҫРІРҫРҙСҸСүРөР№СҒСҸ РҫРҝРөСҖР°СҶРёРё

РҡР°РәРҫРІР° РёС… СҖРҫР»СҢРазРҙРөР» В«СҖРөРәРІРёР·РёСӮСӢ РҝРҫР»СғСҮР°СӮРөР»СҸВ», Р° СӮР°РәР¶Рө РҫРұСҲРёСҖРҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ РёРҪСӢС… (РҪалРҫРіРҫРІСӢРө СҖРөРәРІРёР·РёСӮСӢ, РҝРҫ СғРҝлаСӮРө РҪалРҫРіРҫРІ, РҙСҖСғРіРёРө) РҫРҙРҪРҫРІСҖРөРјРөРҪРҪРҫ РІСӢРҝРҫР»РҪСҸСҺСӮ РұРҫР»СҢСҲРҫРө РәРҫлиСҮРөСҒСӮРІРҫ СҒамСӢС… СҖазРҪСӢС… С„СғРҪРәСҶРёР№. РҡР°Рә Рё РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө.

РһСҒРҪРҫРІРҪСӢРј РҪазРҪР°СҮРөРҪРёРөРј СғРәазСӢРІР°РөРјСӢС… СҖРөРәРІРёР·РёСӮРҫРІ СҸРІР»СҸРөСӮСҒСҸ:

РҹРөСҖРөСҮРёСҒР»РөРҪРёСҸ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ

РһСӮСҖажРөРҪРёРө РёРҪСӢС… РҙР°РҪРҪСӢС… Рҫ РҝРҫР»СғСҮР°СӮРөР»Рө

Рҗ СӮР°РәР¶Рө РҫСӮРҝСҖавиСӮРөР»Рө

РҹлаСӮРөР¶РәР° РІСӢРҝРҫР»РҪСҸРөСӮ СҒР»РөРҙСғСҺСүРёРө РҫСҒРҪРҫРІРҪСӢРө Р·Р°РҙР°СҮРё:

РҳРҪРҫРіРҙР° СҒР»СғСҮР°РөСӮСҒСҸ, СҮСӮРҫ РІ СҖРөРәРІРёР·РёСӮах РұСӢла РҙРҫРҝСғСүРөРҪР° РҫСҲРёРұРәР°. Р’ СӮР°РәРҫРј СҒР»СғСҮР°Рө СҒР»РөРҙСғРөСӮ СҒРҫСҒСӮавиСӮСҢ РҝРёСҒСҢРјРҫ РҪР° СғСӮРҫСҮРҪРөРҪРёРө. РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РёР·РұРөжаСӮСҢ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РІРҫР·РІСҖР°СӮ СҒСҖРөРҙСҒСӮРІ, Р° СӮР°РәР¶Рө РјРҪРҫР¶РөСҒСӮРІР° РёРҪСӢС… СҒР»РҫР¶РҪРҫСҒСӮРөР№.

РЎРөРіРҫРҙРҪСҸ РәРҫРҪСӮСҖРҫР»СҢ Р·Р° РҙРҫСҒСӮРҫРІРөСҖРҪРҫСҒСӮСҢСҺ РІСҒРөС… РҫСӮСҖажРөРҪРҪСӢС… РҙР°РҪРҪСӢС… РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ СҖазлиСҮРҪСӢРө РҫСҖРіР°РҪСӢ. Р’ РҳРӨРқРЎ РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒРІРөСҖРәР° РІСҒРөС… СҖРөРәРІРёР·РёСӮРҫРІ, РҝСҖавилСҢРҪРҫСҒСӮРё РҪР°СҮРёСҒР»РөРҪРёСҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёС… РҝлаСӮРөР¶РөР№.

РқР°СҖСҸРҙСғ СҒ С„РөРҙРөСҖалСҢРҪРҫР№ РҪалРҫРіРҫРІРҫР№ СҒР»СғР¶РұРҫР№ РёРјРөСҺСӮ РҝСҖавРҫ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РәамРөСҖалСҢРҪСӢРө РҝСҖРҫРІРөСҖРәРё СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҝРҫРҙСҖазРҙРөР»РөРҪРёСҸ РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РІРҪРөРұСҺРҙР¶РөСӮРҪСӢС… С„РҫРҪРҙРҫРІ. РӯСӮРҫ РәР°СҒР°РөСӮСҒСҸ РӨРЎРЎ, РҹРӨР Рё РһРңРЎ .

РқРҫ РҝСҖРё СҚСӮРҫРј РҫРҪРё РёРјРөСҺСӮ РҝСҖавРҫ РҪР° РҝСҖРҫРІРөСҖРәСғ РҝлаСӮРөР¶РҪСӢС… РҝРҫСҖСғСҮРөРҪРёР№ СӮРҫР»СҢРәРҫ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РҫСӮСҮРёСҒР»РөРҪРёР№, РҝРҫлагаСҺСүРёС…СҒСҸ РёРјРөРҪРҪРҫ РёРј. РҹСҖРөРҙРҫСҒСӮавлСҸСӮСҢ РёРј РҙРҫСҒСӮСғРҝ Рә РҫСҒСӮалСҢРҪСӢРј РҙРҫРәСғРјРөРҪСӮам РҪРөСӮ РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё.

РқРҫСҖРјР°СӮРёРІРҪР°СҸ РұазаРқаиРұРҫР»РөРө СҒСғСүРөСҒСӮРІРөРҪРҪСӢРј РҙРҫРәСғРјРөРҪСӮРҫРј, СҖРөгламРөРҪСӮРёСҖСғСҺСүРёРј СҒРҫСҒСӮавлРөРҪРёРө РұСғмаг СҚСӮРҫРіРҫ СӮРёРҝР°, СҸРІР»СҸРөСӮСҒСҸ РҹРҫР»РҫР¶РөРҪРёРө в„–383-Рҹ РҫСӮ 19.06.12 Рі.

РһРҪРҫ РҫСӮСҖажаРөСӮ РёРҪС„РҫСҖРјР°СҶРёСҺ Рҫ РҝСҖРҫСҶРөРҙСғСҖРө РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҙРөРҪРөР¶РҪСӢС… РҝРөСҖРөРІРҫРҙРҫРІ СҖазлиСҮРҪРҫРіРҫ СӮРёРҝР°. Р”РөР№СҒСӮРІРёСӮРөР»СҢРҪР°СҸ РІРөСҖСҒРёСҸ РҙР°РҪРҪРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР° вҖ“ РҝРҫРҙ СҖРөРҙР°РәСҶРёРөР№ РЈРәазаРҪРёР№ БаРҪРәР° Р РҫСҒСҒРёРё в„–3025-РЈ РҫСӮ 15.07.13 Рі.

РһСҒРҪРҫРІРҪСӢРө СҖазРҙРөР»СӢ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ РҪРҫСҖРјР°СӮРёРІРҪРҫ-РҝСҖавРҫРІРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°:

РҹРҫР»РҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ РҫСҒРҪРҫРІРҪСӢС… РҝРҫР»РҫР¶РөРҪРёР№ РқРҹР”

РһСӮСҖажаРөСӮСҒСҸ РҝСҖРҫСҶРөСҒСҒ РҝСҖРёРөРјР° РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ Рә РёСҒРҝРҫР»РҪРөРҪРёСҺ РІ РұР°РҪРәРҫРІСҒРәРёС… СғСҮСҖРөР¶РҙРөРҪРёСҸС…, РІ РёРҪСӢС… РҫСҖРіР°РҪРёР·Р°СҶРёСҸС…

РһСӮСҖажаРөСӮСҒСҸ РҝРөСҖРөСҮРөРҪСҢ РҫСҒРҫРұРөРҪРҪРҫСҒСӮРөР№ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° РҝСҖРҫСҶРөРҙСғСҖ

Р’ РәР°РәРҫРј РҝРҫСҖСҸРҙРәРө РҙРҫлжРҪСӢ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢСҒСҸ РҙР°РҪРҪРҫРіРҫ СӮРёРҝР° РҝСҖРҫСҶРөРҙСғСҖСӢ, РҫРҝРөСҖР°СҶРёРё

РһРұРҫР·РҪР°СҮР°РөСӮСҒСҸ алгРҫСҖРёСӮРј РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҖР°СҒСҮРөСӮРҫРІ РҝРҫ РҝлаСӮРөР¶РҪСӢРј РҝРҫСҖСғСҮРөРҪРёСҸРј

РһСҒСғСүРөСҒСӮРІР»РөРҪРёРө СҖазлиСҮРҪСӢС… РҫСӮСҮРёСҒР»РөРҪРёР№ РҝРҫ Р°РәРәСҖРөРҙРёСӮРёРІСғ

РҗлгРҫСҖРёСӮРј РІСӢРҝРҫР»РҪРөРҪРёСҸ РёРҪРәР°СҒСҒРҫРІСӢС… РҝРҫСҖСғСҮРөРҪРёР№ СҖазРҪСӢС… РІРёРҙРҫРІ

РҡР°Рә РҝСҖРҫРёР·РІРҫРҙРёСӮСҒСҸ СҖР°СҒСҮРөСӮ РҫРұСӢСҮРҪСӢРјРё СҮРөРәРҫРІСӢРјРё РҙРҫРәСғРјРөРҪСӮами

РҳРјРөРҪРҪРҫ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ РҫРұРҫР·РҪР°СҮРөРҪРҪСӢРј РІСӢСҲРө РҪРҫСҖРјР°СӮРёРІРҪРҫ-РҝСҖавРҫРІСӢРј РҙРҫРәСғРјРөРҪСӮРҫРј РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝСҖРҫСҶРөСҒСҒ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РІСҒРөС… РіСҖаф РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРё РІ 2016 РіРҫРҙСғ.

Р’РёРҙСӢ РҫРҝРөСҖР°СҶРёР№ СҖР°СҒСҒРјР°СӮСҖРёРІР°СҺСӮСҒСҸ РІ РҙР°РҪРҪРҫРј РҪРҫСҖРјР°СӮРёРІРҪРҫР№ РҙРҫРәСғРјРөРҪСӮРө. РўР°РәР¶Рө СҒСӮРҫРёСӮ СҖР°СҒСҒРјРҫСӮСҖРөСӮСҢ РҫСӮРҙРөР»СҢРҪСӢРө главСӢ Р“СҖажРҙР°РҪСҒРәРҫРіРҫ РәРҫРҙРөРәСҒР° Р РӨ. Р’ РҪРөРј СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ алгРҫСҖРёСӮРј РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҪРө СӮРҫР»СҢРәРҫ РҪалиСҮРҪСӢС…, РҪРҫ Рё РұРөР·РҪалиСҮРҪСӢС… СҖР°СҒСҮРөСӮРҫРІ.

РқаиРұРҫР»РөРө СҒСғСүРөСҒСӮРІРөРҪРҪСӢРө СҒСӮР°СӮСҢРё Р“Рҡ Р РӨ, СғСҮРөСҒСӮСҢ СҒРҫРҙРөСҖжимРҫРө РәРҫСӮРҫСҖСӢС… СҒР»РөРҙСғРөСӮ:

РһСӮСҖажаРөСӮСҒСҸ РёРҪС„РҫСҖРјР°СҶРёСҸ Рҫ РәлаСҒСҒифиРәР°СҶРёРё РҪалиСҮРҪСӢС… Рё РұРөР·РҪалиСҮРҪСӢС… РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ

Р Р°СҒСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ РёРҪС„РҫСҖРјР°СҶРёСҸ РҝРҫ РұРөР·РҪалиСҮРҪРҫРјСғ СҖР°СҒСҮРөСӮСғ

РҹРөСҖРөСҮРөРҪСҢ РҫСҒРҪРҫРІРҪСӢС… РҝРҫР»РҫР¶РөРҪРёР№ РәР°СҒР°СӮРөР»СҢРҪРҫ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ

РқР° РәР°РәРёС… СғСҒР»РҫРІРёСҸС… РҙРҫлжРҪСӢ РІСӢРҝРҫР»РҪСҸСӮСҢСҒСҸ СғСҒР»РҫРІРёСҸ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РІ РұР°РҪРәРҫРІСҒРәРёС… РҫСҖРіР°РҪРёР·Р°СҶРёСҸС… СҖазлиСҮРҪСӢС… СӮРёРҝРҫРІ

РһСҒРІРөСүР°РөСӮСҒСҸ РІРҫРҝСҖРҫСҒ РІСӢРҝРҫР»РҪРөРҪРёСҸ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РІ СҒР»СғСҮР°Рө РҪРөРҫРұС…РҫРҙРёРјРҫСҒСӮРё СғСҮР°СҒСӮРёСҸ РҝСҖРёСҒСӮавРҫРІ, РёРҪСӢС… РҫСҖРіР°РҪРҫРІ влаСҒСӮРё

Р§СӮРҫ РіСҖРҫР·РёСӮ РІ СҒР»СғСҮР°Рө РҪРөРІСӢРҝРҫР»РҪРөРҪРёСҸ или Р¶Рө РҪРөРҪР°РҙР»РөжаСүРөРө РёСҒРҝРҫР»РҪРөРҪРёРө РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ, СҒРҫСҒСӮавлРөРҪРҪРҫРіРҫ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРј РҫРұСҖазРҫРј

РһСӮСҖажаРөСӮСҒСҸ РҝРҫР»РҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ РҫСҒСғСүРөСҒСӮРІР»СҸРөРјСӢС… РІСӢСҮРёСҒР»РөРҪРёР№, РёС… РҝРҫСҖСҸРҙРҫРә РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ Р°РәРәСҖРөРҙРёСӮРёРІРҫРј, Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢРҪСӢРјРё РҪРҫСҖмами

РҡР°Рә РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ СҒРҫСҒСӮавлРөРҪРёРө Р°РәРәСҖРөРҙРёСӮРёРІР°

РҹРҫР»РҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ РҫСҒРҪРҫРІР°РҪРёР№ РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҫСӮРәаза РІ РҝСҖРёРҪСҸСӮРёРё РҪРөРәРҫСӮРҫСҖРҫРіРҫ РҝРөСҖРөСҮРҪСҸ РҙРҫРәСғРјРөРҪСӮРҫРІ

РһСӮСҖажРөРҪ алгРҫСҖРёСӮРј РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ Р·Р°РәСҖСӢСӮРёСҸ Р°РәРәСҖРөРҙРёСӮРёРІР°

РқР° РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ РҝСҖРҫСҶРөСҒСҒ С„РҫСҖРјРёСҖРҫРІР°СӮСҢСҒСҸ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјСӢС… РҝлаСӮРөР¶РҪСӢС… РҝРҫСҖСғСҮРөРҪРёР№ РҪахРҫРҙРёСӮСҒСҸ РҪР° РҝРҫСҒСӮРҫСҸРҪРҪРҫРј РәРҫРҪСӮСҖРҫР»Рө.

РҹСҖРёСҮРөРј РәамРөСҖалСҢРҪСӢРө РҝСҖРҫРІРөСҖРәРё РјРҫР¶РөСӮ РҪазРҪР°СҮР°СӮСҢ РҪРө СӮРҫР»СҢРәРҫ РҪалРҫРіРҫРІР°СҸ СҒР»СғР¶РұР°, РҪРҫ СӮР°РәР¶Рө СҒам РӨРҫРҪРҙ СҒРҫСҶиалСҢРҪРҫРіРҫ СҒСӮСҖахРҫРІР°РҪРёСҸ.

РһРұРҪР°СҖСғР¶РөРҪРёРө РҫСҲРёРұРҫРә РҝСҖРё СҒРҫСҒСӮавлРөРҪРёРё РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рә РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҒРөСҖСҢРөР·РҪСӢРј РҪРөРҝСҖРёСҸСӮРҪРҫСҒСӮСҸРј. РЎСӮРҫРёСӮ СҒРҫ РІСҒРөРјРё РҪРёРјРё РҫР·РҪР°РәРҫРјРёСӮСҢСҒСҸ Р·Р°РұлагРҫРІСҖРөРјРөРҪРҪРҫ.

РҹлаСӮРөР¶РәРё РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ СҖазлиСҮРҪСӢС… РҝлаСӮРөР¶РөР№ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ СҒРҫРҙРөСҖжаСӮ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РҫРұСҲРёСҖРҪСӢР№ РҝРөСҖРөСҮРөРҪСҢ СҒамСӢС… СҖазРҪСӢС… СҖРөРәРІРёР·РёСӮРҫРІ. РЎРҫ РІСҒРөРјРё РҪРёРјРё РҪСғР¶РҪРҫ РұСғРҙРөСӮ СҖазРҫРұСҖР°СӮСҢСҒСҸ Р·Р°СҖР°РҪРөРө.

РӯСӮРҫ РҝРҫР·РІРҫлиСӮ РёР·РұРөжаСӮСҢ РјРҪРҫР¶РөСҒСӮРІР° Р·Р°СӮСҖСғРҙРҪРөРҪРёР№ СғР¶Рө РІ РҝСҖРҫСҶРөСҒСҒРө Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҝРҫРҙРҫРұРҪСӢС… РұСғмаг. РқалиСҮРёРө РҫСҲРёРұРҫРә РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рә РҪРөРҝСҖРёСҸСӮРҪСӢРј РҝРҫСҒР»РөРҙСҒСӮРІРёСҸРј.

РһРұСҖазРөСҶ РҝлаСӮРөР¶РәРё РҪР° СҲСӮСҖаф РІ РҪалРҫРіРҫРІСғСҺ РІ 2016 РіРҫРҙСғ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

Р’ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ вҖ“ РҝСҖРҫСҒСҖРҫСҮРәРө РҪРөРҫРұС…РҫРҙРёРјСӢС… РҝлаСӮРөР¶РөР№. РҹРҫРҙРҫРұРҪРҫРө РјРҫР¶РөСӮ РҝРҫСҒР»СғжиСӮСҢ РҝСҖРёСҮРёРҪРҫР№ РІРҫР·РҪРёРәРҪРҫРІРөРҪРёСҸ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ СҒРөСҖСҢРөР·РҪСӢС… РҝСҖРҫРұР»РөРј.

Рҡ РҫСҒРҪРҫРІРҪСӢРј РІРҫРҝСҖРҫСҒам, Р·Р°РұлагРҫРІСҖРөРјРөРҪРҪРҫРө СҖР°СҒСҒРјРҫСӮСҖРөРҪРёРө РәРҫСӮРҫСҖСӢС… РҫРұСҸР·Р°СӮРөР»СҢРҪРҫ, РҪСғР¶РҪРҫ РҫСӮРҪРөСҒСӮРё СҒР»РөРҙСғСҺСүРёРө РәР°СҒР°СҺСүРёРөСҒСҸ СҖРөРәРІРёР·РёСӮРҫРІ РІ РҝлаСӮРөР¶Рәах:

РқР° РҙР°РҪРҪСӢР№ РјРҫРјРөРҪСӮ РҝлаСӮРөР¶РҪСӢРө РҝРҫСҖСғСҮРөРҪРёСҸ РёРјРөСҺСӮ СҒСӮР°РҪРҙР°СҖСӮРҪСӢР№ С„РҫСҖРјР°СӮ. РҹСҖРё СҚСӮРҫРј РәажРҙРҫРјСғ СҖРөРәРІРёР·РёСӮСғ РҝСҖРёСҒРІРҫРөРҪРҫ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫРө РҝРҫР»Рө. Р’СҒРө РҫРҪРё РҝСҖРҫРҪСғРјРөСҖРҫРІР°РҪСӢ.

ДлСҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ РҪалРҫРіРҫРІ, СҒРұРҫСҖРҫРІ Рё РІР·РҪРҫСҒРҫРІ СҒР»РөРҙСғРөСӮ Р·Р°РҝРҫР»РҪРёСӮСҢ СҒР»РөРҙСғСҺСүРёРө РҝРҫР»СҸ:

Р’ РәР°РәРҫР№ РұР°РҪРә РёРјРөРөСӮ РјРөСҒСӮРҫ РҝРҫСҒСӮСғРҝР»РөРҪРёРө

РҹРөСҮР°СӮСҢ РҫСҖРіР°РҪРёР·Р°СҶРёРё (РөСҒли СӮР°РәРҫРІР°СҸ РёРјРөРөСӮСҒСҸ)

РһСҒРҫРұРҫРө РІРҪРёРјР°РҪРёРө важРҪРҫ СғРҙРөР»СҸСӮСҢ РёРјРөРҪРҪРҫ СҖРөРәРІРёР·РёСӮСғ В«РәРҫРҙ 22В» РІ РҝлаСӮРөР¶РҪРҫРј РҝРҫСҖСғСҮРөРҪРёРё. РўР°Рә РәР°Рә РІ СҒР»СғСҮР°Рө РҪРөРІРөСҖРҪРҫРіРҫ СғРәазаРҪРёСҸ РёРҪС„РҫСҖРјР°СҶРёРё СҚСӮРҫ РјРҫР¶РөСӮ РҝСҖРёРІРөСҒСӮРё Рә РҫСӮРҝСҖавРәРө СҒСҖРөРҙСҒСӮРІ РҪРө РҝРҫ РҪазРҪР°СҮРөРҪРёСҺ. РҡР°Рә СҒР»РөРҙСҒСӮРІРёРөРј вҖ“ РҝСҖРҫСҒСҖРҫСҮРәР° РҝлаСӮРөжа, РёРҪСӢРө СҒР»РҫР¶РҪРҫСҒСӮРё.

Р’РёРҙРөРҫ: РәР°Рә РҝРҫРҙРіРҫСӮРҫРІРёСӮСҢ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РІ РҫРҪлайРҪ-РұСғхгалСӮРөСҖРёРё «РҗСҒСҒРёСҒСӮРөРҪСӮ»

РҹРҫРјРёРјРҫ СҖазлиСҮРҪРҫРіРҫ СҖРҫРҙР° РҪалРҫРіРҫРІ, СҒРұРҫСҖРҫРІ РІРҫ РІСҒРөРІРҫР·РјРҫР¶РҪСӢРө РІРҪРөРұСҺРҙР¶РөСӮРҪСӢРө С„РҫРҪРҙСӢ РҝлаСӮРөР¶РҪСӢРө РҝРҫСҖСғСҮРөРҪРёСҸ РёСҒРҝРҫР»СҢР·СғСҺСӮСҒСҸ РҙР»СҸ СҖРөСҲРөРҪРёСҸ РёРҪСӢС… Р·Р°РҙР°СҮ. РқР°РҝСҖРёРјРөСҖ, РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ Р·Р° СӮРҫРІР°СҖСӢ, СғСҒР»СғРіРё .

ВажРҪРҫ РҝРҫРјРҪРёСӮСҢ Рҫ РҪРөРәРҫСӮРҫСҖСӢС… СҒСғСүРөСҒСӮРІРөРҪРҪСӢС… РҪСҺР°РҪСҒах, СҒРІСҸР·Р°РҪРҪСӢС… СҒ РҝРҫРҙРҫРұРҪРҫРіРҫ СҖРҫРҙР° РҝСҖРҫСҶРөРҙСғСҖРҫР№. Р’ РәажРҙРҫРј СҒР»СғСҮР°Рө СҖРөРәРІРёР·РёСӮСӢ СҸРІР»СҸСҺСӮСҒСҸ РёРҪРҙРёРІРёРҙСғалСҢРҪСӢРјРё. РқРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РҫРҝРёСҖР°СӮСҢСҒСҸ РҪР° СҒСӮР°РҪРҙР°СҖСӮРҪСғСҺ РҪРҫСҖРјР°СӮРёРІРҪСғСҺ РҙРҫРәСғРјРөРҪСӮР°СҶРёСҺ.

Р•СҒли РІ СҖРөРәРІРёР·РёСӮах РҝРҫ СғРҝлаСӮРө РҪалРҫРіРҫРІ РұСӢла РҙРҫРҝСғСүРөРҪР° РәР°РәР°СҸ-лиРұРҫ РҫСҲРёРұРәР°, РҪРөРҫРұС…РҫРҙРёРјРҫ РІ РҫРұСҸР·Р°СӮРөР»СҢРҪРҫРј РҝРҫСҖСҸРҙРәРө СҒРҫСҒСӮавиСӮСҢ СҒРҝРөСҶиалСҢРҪРҫРө Р·Р°СҸРІР»РөРҪРёРө РҫРұ СғСӮРҫСҮРҪРөРҪРёРё.

РһРҪРҫ РҙРҫлжРҪРҫ РІРәР»СҺСҮР°СӮСҢ РІ СҒРөРұСҸ СҒР»РөРҙСғСҺСүРёРө РҫСҒРҪРҫРІРҪСӢРө СҖазРҙРөР»СӢ:

РЎРөРіРҫРҙРҪСҸ РҝСҖРҫСҶРөРҙСғСҖР° С„РҫСҖРјРёСҖРҫРІР°РҪРёСҸ РҝлаСӮРөР¶РҪСӢС… РҝРҫСҖСғСҮРөРҪРёР№ РҝРҫСҮСӮРё РІСҒРөРіРҙР° РҫСҒСғСүРөСҒСӮРІР»СҸРөСӮСҒСҸ РҝСҖРё РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРё СҒРҝРөСҶиалСҢРҪСӢС… авСӮРҫРјР°СӮРёР·РёСҖРҫРІР°РҪРҪСӢС… СҒРёСҒСӮРөРј.

РҡР°Рә СҒРҫСҒСӮавиСӮСҢ РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө РҫРҪлайРҪ, СҮРёСӮайСӮРө Р·РҙРөСҒСҢ .

РһРұСҖазРөСҶ Р·Р°РҝРҫР»РҪРөРҪРёСҸ РҝлаСӮРөР¶РҪРҫРіРҫ РҝРҫСҖСғСҮРөРҪРёСҸ РқР”РӨРӣ РІ 2016 РіРҫРҙСғ, СҒРјРҫСӮСҖРёСӮРө Р·РҙРөСҒСҢ .

РӯСӮРҫ 1РЎ: Р‘СғхгалСӮРөСҖРёСҸ, Р° СӮР°РәР¶Рө РјРҪРҫР¶РөСҒСӮРІРҫ РҙСҖСғРіРёС… РҝСҖРҫРҙСғРәСӮРҫРІ. РӯСӮРҫ РҝРҫР·РІРҫР»СҸРөСӮ РҫСҒСғСүРөСҒСӮРІР»СҸСӮСҢ РҝСҖРҫРІРөСҖРәСғ РҪР° РҪалиСҮРёРө РҫСҲРёРұРҫРә РІ РҝРҫР»РҪРҫСҒСӮСҢСҺ авСӮРҫРјР°СӮРёСҮРөСҒРәРҫРј СҖРөжимРө.

РқРҫ РөСҒли РІСҒРө Р¶Рө РҫСҲРёРұРәР° РұСғРҙРөСӮ РҙРҫРҝСғСүРөРҪР° РІ СҖРөРәРІРёР·РёСӮах, СӮРҫ РҪРөРҫРұС…РҫРҙРёРјРҫ РұСғРҙРөСӮ СҒРҫСҒСӮавиСӮСҢ Рё РҪР°РҝСҖавиСӮСҢ Р·Р°СҸРІР»РөРҪРёРө РҫРұ СғСӮРҫСҮРҪРөРҪРёРё.

Р•СҒли РҝлаСӮРөР¶РәР° РҪРө СҒРҫРҙРөСҖжиСӮ РҪРөРҫРұС…РҫРҙРёРјСӢРө РҙР°РҪРҪСӢРөРҳРҪРҫРіРҙР° СҒР»СғСҮР°РөСӮСҒСҸ СҮСӮРҫ РҝРҫ РҪРөРҙРҫСҒРјРҫСӮСҖСҺ или РёРҪРҫР№ РҝСҖРёСҮРёРҪРө РҝлаСӮРөР¶РәР° РҝРҫРҝСҖРҫСҒСӮСғ РҪРө СҒРҫРҙРөСҖжиСӮ РҪРөРҫРұС…РҫРҙРёРјСӢРө РІ РәРҫРҪРәСҖРөСӮРҪРҫРј СҒР»СғСҮР°Рө РҙР»СҸ РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҸ РҝлаСӮРөжа РҙР°РҪРҪСӢРө.

РӨРҫСӮРҫ: РҝлаСӮРөР¶РҪРҫРө РҝРҫСҖСғСҮРөРҪРёРө

Р’ СӮР°РәРҫР№ СҒРёСӮСғР°СҶРёРё РҫСҒСғСүРөСҒСӮРІР»СҸСҺСүРёР№ РҝСҖРҫСҶРөРҙСғСҖСғ РҝРөСҖРөСҮРёСҒР»РөРҪРёСҸ СҒСҖРөРҙСҒСӮРІ РұР°РҪРә РҝРҫРҝСҖРҫСҒСӮСғ РҫСӮРәажРөСӮ РІ РҫРҝРөСҖР°СҶРёРё. Р”РҫСҒСӮР°СӮРҫСҮРҪРҫ РІРҪРөСҒСӮРё СҒРҫРҫСӮРІРөСӮСҒСӮРІСғСҺСүРёРө РҝСҖавРәРё, СҒРҫСҒСӮавиСӮСҢ РҝлаСӮРөР¶РҪСӢР№ РҙРҫРәСғРјРөРҪСӮ Р·Р°РҪРҫРІРҫ. РҹРҫСҒР»Рө СҮРөРіРҫ РҝлаСӮРөР¶ РұСғРҙРөСӮ РҫСҒСғСүРөСҒСӮРІР»РөРҪ.

Р РөРәРІРёР·РёСӮСӢ РІ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөРјРҫРіРҫ СӮРёРҝР° РҙРҫРәСғРјРөРҪСӮах РҙРҫлжРҪСӢ РҫРұРҫР·РҪР°СҮР°СӮСҢСҒСҸ РІ СҒРҫРҫСӮРІРөСӮСҒСӮРІРёРё СҒ СғСҒСӮР°РҪРҫРІР»РөРҪРҪСӢРјРё РІ Р·Р°РәРҫРҪРҫРҙР°СӮРөР»СҢСҒСӮРІРө РҝСҖавилами.

РҗРәСӮСғалСҢРҪСғСҺ РёРҪС„РҫСҖРјР°СҶРёСҺ РҝРҫ СҚСӮРҫРјСғ РҝРҫРІРҫРҙСғ РјРҫР¶РҪРҫ РҝРҫР»СғСҮРёСӮСҢ РҪР° СҒайСӮах С„РҫРҪРҙРҫРІ, РӨРқРЎ или РёРҪСӢС… СғСҮСҖРөР¶РҙРөРҪРёР№, РІСӢСҒСӮСғРҝР°СҺСүРёС… РҝРҫР»СғСҮР°СӮРөР»СҸРјРё РҝлаСӮРөР¶РөР№.