Категория: Бланки/Образцы

Дело № 33-182 судья Казгалеева М.И.

30 января 2014 года город Тула

Судебная коллегия по гражданским делам Тульского областного суда в составе:

председательствующего Дорохина О.М.,

судей Сенчуковой Е.В. Чернецовой Н.А.,

при секретаре Дорошкове А.В.

рассмотрела в открытом судебном заседании материал по частной жалобе ЗАО «ЮниКредитБанк» на определение судьи Узловского городского суда Тульской области от 01 ноября 2013 года об оставлении без движения искового заявления ЗАО «Ю» к Абрамовой В.Ю. о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество, и отказе в зачете государственной пошлины.

Заслушав доклад судьи Сенчуковой Е.В. судебная коллегия

истец ЗАО «Ю» обратился в суд с иском к ответчику Абрамовой В.Ю. о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество. К иску приложено заявление о зачете госпошлины, уплаченной при подаче искового заявления ЗАО «Юк» к Абрамовой В.Ю. в Хамовнический районный суд г.Москвы и возвращенного истцу в связи с неподсудностью.

Определением судьи Узловского городского суда Тульской области от 01.11.2013 г. в удовлетворении заявления ЗАО «Ю» о зачете госпошлины отказано, исковое заявление на основании ст. 136 ГПК РФ оставлено без движения и истцу предоставлен срок для устранения недостатков до 19.11.2013 г.

В частной жалобе ЗАО «Ю» просит определение суда отменить, как постановленное с нарушением норм процессуального права. В обоснование частной жалобы, ссылаясь на положения п.п.2 п.1, п.6 ст.333.40 НК РФ, указывает, что излишне уплаченная госпошлина, не возвращенная истцу, подлежит зачету в счет уплаты госпошлины при повторном предъявлении иска.

Изучив представленный материал, обсудив доводы частной жалобы, судебная коллегия приходит к следующему.

Требования к форме и содержанию искового заявления регламентированы статьей 131 ГПК РФ.

В соответствии со ст. 132 ГПК РФ к исковому заявлению прилагается документ, подтверждающий уплату государственной пошлины.

Согласно ст. 136 ГПК РФ судья, установив, что исковое заявление подано в суд без соблюдения требований, установленных в статьях 131 и 132 настоящего Кодекса, выносит определение об оставлении искового заявления без движения, о чем извещает лицо, подавшее заявление, и предоставляет ему разумный срок для исправления недостатков.

Оставляя исковое заявления ЗАО «Ю» без движения, судья исходил из того, что оно подано без соблюдения требований, установленных в ст. ст. 131 и 132 ГПК РФ.

Так, принимая оспариваемое истцом определение, суд сослался на то, что уплата государственной пошлины должна быть произведена в бюджет УФК по Тульской области (МИФНС России № 1 по Тульской области). Поскольку истцом не представлен документ, подтверждающий уплату госпошлины в указанный бюджет, судья пришел к выводу об оставлении искового заявления без движения, учитывая при этом, что оснований для зачета госпошлины, уплаченной в УФК по г.Москве (ИФНС РФ № 4 по ЦАО г.Москвы), не имеется.

С данными выводами судебная коллегия согласна и считает их правильными.

В соответствии с ч.1 ст.3 ГПК РФ заинтересованное лицо вправе в порядке, установленном законодательством о гражданским судопроизводстве, обратиться в суд за защитой нарушенных либо оспариваемых прав, свобод или законных интересов.

В соответствии со ст. 47 Конституции Российской Федерации никто не может быть лишен права на рассмотрение его дела в том суде и тем судьей, к подсудности которых оно отнесено законом.

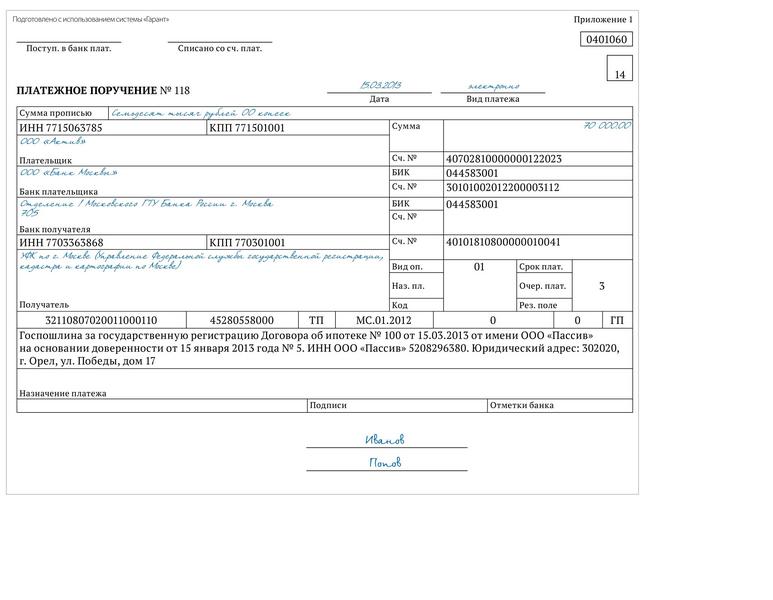

Как усматривается из представленного материала, первоначально с аналогичными исковыми требованиями к ответчику Абрамовой В.Ю. истец ЗАО «Ю» обращался в Хамовнический районный суд г.Москвы. При подаче указанного иска истец представил два платежных поручения: № 26313 от 31.08.2010 г. на сумму /…/ руб. и № 27107 от 29.08.2011 г. на сумму /…/ руб. согласно которым уплата госпошлины произведена в бюджет УФК по г.Москве (ИФНС РФ № 4 по ЦАО г.Москвы), то есть по месту нахождения Хамовнического районного суда г.Москвы.

Определением Хамовнического районного суда г.Москвы от 03.10.2013 г. исковое заявление было возвращено истцу в связи с неподсудностью данному суду, с указанием на необходимость обратиться с настоящим иском в суд по месту жительства ответчика.

В связи с этим впоследствии истец ЗАО «Ю» с аналогичным иском обратился в Узловский городской суд Тульской области, то есть по месту жительства ответчика, представив в качестве документа, подтверждающего уплату госпошлины, два вышеуказанных платежных поручения об уплате госпошлины в бюджет УФК по г.Москве. В письменном заявлении истец ЗАО «Ю» также просил произвести зачет госпошлины, уплаченной по платежным поручениям № 26313 от 31.08.2010 г. и № 27107 от 29.08.2011 г. в счет госпошлины, подлежащей уплате при подаче иска в Узловский городской суд Тульской области. При этом, ссылаясь на п.п.2 п.1, п.6 ст.333.40 НК РФ, указал, что госпошлина, уплаченная при подаче иска в Хамовнический районный суд г.Тулы, является излишне уплаченной, поскольку иск не был принят к производству суда в связи с его возвращением истцу, и подлежит возврату. Однако, если госпошлина не была возвращена, ее сумма засчитывается в счет уплаты госпошлины при повторном предъявлении иска.

На основании положений п.3 ст.333.18 НК РФ государственная пошлина уплачивается по месту совершения юридически значимого действия.

На основании положений ст.61.1,61.2 БК РФ государственная пошлина по делам, рассматриваемым судами общей юрисдикции, за исключением Верховного Суда РФ, является доходом бюджетов муниципальных районов, городских округов.

В соответствии с п.п.2 п.1 ст.333.40 НК РФ уплаченная государственная пошлина подлежит возврату частично или полностью в случае возвращения заявления. Если государственная пошлина не возвращена, ее сумма засчитывается в счет уплаты государственной пошлины при повторном предъявлении иска, если не истек трехгодичный срок со дня вынесения предыдущего решения и к повторному иску приложен первоначальный документ об уплате государственной пошлины;

В соответствии с п.6 ст.333.40 НК РФ плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

Из анализа указанных положений закона следует, что государственная пошлина, уплаченная в муниципальном районе не по месту нахождения суда, не должна приниматься судом, а зачет госпошлины возможен лишь при повторном обращении в тот же суд, в который истец первоначально обращался за совершением юридически значимого действия.

Поскольку в рассматриваемом случае оснований для зачета государственной пошлины, уплаченной при обращении в Хамовнический районный суд г.Москвы, в качестве государственной пошлины, подлежащей уплате при обращении в Узловский городской суд Тульской области, не имелось, исковое заявление ЗАО «Ю» к Абрамовой В.Ю. о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество подлежало оставлению без движения, как не соответствующее требованиям ст.132 ГПК РФ.

При этом истец не лишен права в порядке, установленном ст.333.40 НК РФ, обратиться в суд по месту совершения платежа за возвратом излишне уплаченной госпошлины.

Доводы частной жалобы ЗАО «Ю» не опровергают выводов судьи, изложенных в оспариваемом определении.

Учитывая изложенное, судебная коллегия полагает, что определение судьи Узловского городского суда Тульской области от 01.11.2013 г. соответствует требованиям процессуального закона, в связи с чем оснований к его отмене не усматривается.

Руководствуясь ст. 334 ГПК РФ, судебная коллегия

определение судьи Узловского городского суда Тульской области от 01 ноября 2013 года оставить без изменения, частную жалобу ЗАО «Ю» – без удовлетворения.

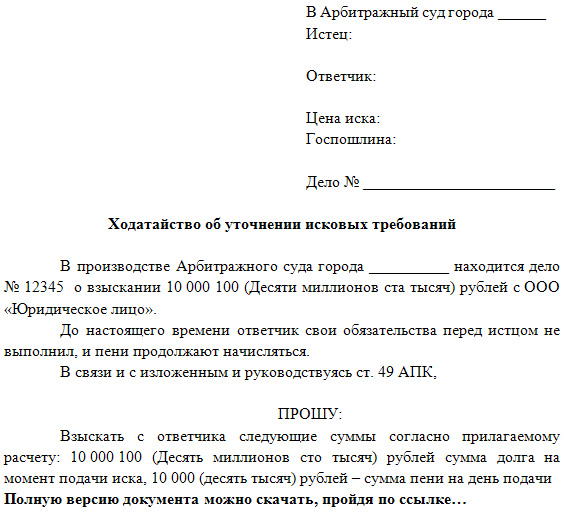

Подача заявления о зачете госпошлины поможет оптимизировать судебные расходы при несоблюдении правил подведомственности и подсудности. Также зачет госпошлины пригодится при обращении в тот же суд, когда размер ранее уплаченной госпошлины был превышен, но заявление о возврате госпошлины в суд не подано. Иногда именно зачет госпошлины позволит сэкономить время, так как процедура возврата излишне уплаченных средств составляет около 2 месяцев. Если не хочется терять время и деньги, можно подготовить заявление о зачете госпошлины.

Содержание заявления о зачете госпошлиныЗачет любого платежа предполагает аналогичность действий, за которые был оплачен указанный сбор. Основания произведения зачета указаны в Налоговом кодексе, а на практике, чаще всего, это связано с несоблюдением правил специальной подсудности. Невозможно зачесть госпошлину, которую, например, заявитель оплатил за предоставление государственных услуг: выдача паспорта, государственная регистрация права на недвижимое имущество. Производится только зачет госпошлины, выплаченной за рассмотрение судами заявлений или исков, при этом такой зачет можно произвести в течение 3 лет с даты вынесения решения по первоначальному иску.

В тексте заявления подробным образом излагаются обстоятельства дела: суть иска, цена и расчет госпошлины, направление в суд и возврат или отказ в принятии искового заявления судом. Исходя из смысла зачета госпошлины, к заявлению прилагаются соответствующие процессуальные акты суда: определение о возвращении иска или отказе в его рассмотрении и др. платежная квитанция об уплате госпошлины. Заявление подается вместе с иском с соблюдением правил подачи иска в суд.

Рассмотрение судом заявления о зачете госпошлиныСуд рассмотрит требование заявителя единолично, без вызова в суд. Решение принимается, как правило, в течение 5 дней и оформляется соответствующим определением. Только после принятия положительного решение о зачете госпошлины, суд примет исковое заявление к производству.

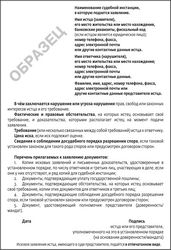

Образец заявления о зачете госпошлины(ФИО полностью, адрес)

о зачете госпошлиныВ связи с обращением в ___________ суд (наименование суда, куда был подан иск) с исковым заявлением о _________________ (сущность исковых требований) к Ответчику ________________ (указать наименование Ответчика), мною в соответствии с требованиями ГПК РФ и НК РФ была оплачена государственная пошлина в размере ______ руб.

Определением суда от __ ______ ___ г. (указать дату вынесения определения) исковое заявление возвращено без рассмотрения (отказано в рассмотрении иска, госпошлина составила меньший размер в связи с уточнением исковых требований или др.). Заявление о возврате госпошлины мною не подавалось.

В настоящее время мною подготовлено исковое заявление в ____________ (указать наименование суда) к __________ (наименование Ответчика) о ___________ (сущность иска), в связи с чем, я обязан оплатить госпошлину в размере ____ руб. которая могла бы быть зачтена полностью (в части) в соответствии со ст. 333.40 НК РФ предыдущим невозвращенным платежом.

На основании изложенного, руководствуясь статьей 333.40 Налогового кодекса РФ,

Перечень прилагаемых к заявлению документов:

Дата подачи заявления «___»_________ ____ г. Подпись _______

Возврат госпошлины процедура и образцы заявленийВсеюристы отлично одетые, икрасиво молвят, расхваливают себя умеючи, демонстрируют разные грамоты, дипломы, статьи вжурналах.

В трибунал не поступали, что исковое заявление, другого заявления, жалобы. Образцызаявлений о возврате госпошлинывсуд и налоговый орган, для дизайна и подачи на возврату пошлины, подлежащей возврату по хоть каким основаниям.Заявление о возврате лишне уплаченной госпошлины в трибунал эталон. Эти документы совместно с заявлением подаются в налоговый орган по месту оплаты гос пошлины.

Заявление о зачете госпошлины консультант плюсЗаявление об отказе от иска и возврате госпошлины (эталон).

Зачет госпошлины заявление в суд образецРешение судьи о возвращении исковго заявления заявителю оформляется соотвестствующим определением, в каком указываются основания принятого решения. Нужно подразумевать, что в согласовании с пт 6 статьи 333. Не считая того, можно затребовать подтверждающие документы в банке, через который проходила оплата.

Заявление о возврате госпошлины все искиПросто приложите имеющуюся квитанцию госпошлины к исковому заявлению, если суммы не довольно, то доплатите разницу. При всем этом для возврата гос пошлины, уплаченной при воззвании в трибунал, нужно поначалу получить определение и справку суда, а позже обратиться в налоговый орган.

Определение конституционного суда рф от n 1473-о об отказе в принятии к рассмотрению жалобы гражданки пироговой ольги вячеславовны на нарушение ее конституционных прав частью первой статьи 98.При воззвании в трибунал к пакету документов прилагается письмо о зачете.Порядок возврата и зачета гос пошлины. Основания и порядок возврата либо зачета гос пошлины. Другими словами должны появиться юридически важные происшествия, которые послужат основанием для возврата, которые необходимо будет указать в собственном заявлении и подкрепить документами.

Возврат либо зачет госпошлины в трибунал эталон заявление подается в трибунал всуд заявление о зачете либо зачета госпошлины. Человеку дальнему отюриспруденции довольно тяжело избрать неплохого юриста. Эталон заявления в трибунал о возврате уплаченной госпошлины, с учетом последних конфигураций действующего. На моей практике в таких случаях находили виноватое лицо, которое выплачивало средства лично.

Заявление о зачете госпошлиныПодборка наиболее важных документов по запросу Заявление о зачете госпошлины (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Заявление о зачете госпошлиныДокумент доступен: в коммерческой версии КонсультантПлюс

Судебная практика. Заявление о зачете госпошлиныПостановление Арбитражного суда Северо-Западного округа от 06.04.2015 N Ф07-397/2015 по делу N А56-37516/2014

Требование: О признании незаконным бездействия антимонопольного органа.

Обстоятельства: Конкурсный управляющий общества ссылается на непроведение по его заявлению антимонопольным органом проверки на предмет соблюдения органами государственной власти Санкт-Петербурга антимонопольного законодательства.

Решение: В удовлетворении требования отказано, поскольку факты бездействия антимонопольного органа при рассмотрении обращения конкурсного управляющего не подтверждены.

Дополнительно: К заявлению о зачете суммы излишне уплаченной государственной пошлины прилагается подлинник платежного поручения или квитанции с отметкой банка, подтверждающей уплату госпошлины. АРБИТРАЖНЫЙ СУД СЕВЕРО-ЗАПАДНОГО ОКРУГА

Документ доступен: с 20 до 24 ч. (выходные, праздники - 24 часа)

Обстоятельства: Определением возвращена апелляционная жалоба в связи с отклонением ходатайства о зачете государственной пошлины, уплаченной при подаче искового заявления по настоящему делу, об освобождении от уплаты государственной пошлины со ссылкой на отсутствие доходов от предпринимательской деятельности.

Формы документов. Заявление о зачете госпошлиныИсточники: http://vseiski.ru, www.consultant.ru, zefz.ru

Следующие образцы:Можно ли перезачесть ранее оплаченную госпошлину в Самарский арбитражный суд при подаче иска в арбитраж г. С. Петербурга.

17 Июня 2015, 15:59 Александр, г. Тольятти

Уточнение клиентаТочнее, у меня на руках квитанция оплаты гос пошлины в Арбитражный суд Самарской области, а мне надо подать исковое в Арбитражный суд г. С-Петербурга и Ленинградской области. Можно ли приложить к иску данную квитанцию Спасибо.

17 Июня 2015, 16:30

Ответы юристов (2)

Здравствуйте, ч. 6 ст. 333.40 НК РФ, плательщик государственной пошлины имеет право на зачет излишне уплаченной (взысканной) суммы государственной пошлины в счет суммы государственной пошлины, подлежащей уплате за совершение аналогичного действия.

Указанный зачет производится по заявлению плательщика, предъявленному в уполномоченный орган (должностному лицу), в который (к которому) он обращался за совершением юридически значимого действия. Заявление о зачете суммы излишне уплаченной (взысканной) государственной пошлины может быть подано в течение трех лет со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет. К заявлению о зачете суммы излишне уплаченной (взысканной) государственной пошлины прилагаются: решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается государственная пошлина, об обстоятельствах, являющихся основанием для полного возврата государственной пошлины, а также платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату государственной пошлины.

С уважением, Стеганцев Евгений Олегович.

17 Июня 2015, 16:04

Я ответил на Ваш вопрос со ссылкой на закон, на основании чего я неоднократно производил зачет оплаченной гос.пошлины в Арбитражный суд Липецкой области подавая заявление в Арбитраж Воронежа. К квитанции прикладывается ходатайство, с просьбой приобщить к делу данную квитанцию.

Ставить минус через минуту после уточнения своего не корректно сформулированного вопроса, при том, что на Ваш вопрос ответил вообще один человек мягко сказать не тактично. Если требовалось срочно, могли и в чат написать, я бы быстрее ответил.

С уважением, Стеганцев Евгений Олегович.

17 Июня 2015, 16:40

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

Излишне уплаченную госпошлину организация вправе вернуть или зачесть в счет предстоящих платежей по этому сбору.

Если заявление о возврате (зачете) не подавать, сумму излишне уплаченной госпошлины можно списать по истечении срока исковой давности на основании решения руководителя (заместителя руководителя) налоговой инспекции.

Кроме того, сумму излишне уплаченной госпошлины можно списать на основании вступившего в силу судебного решения об отказе плательщику госпошлины в восстановлении срока давности возврата этой суммы.

1. Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как вернуть (зачесть) госпошлину

Порядок возврата (зачета) излишне уплаченной (взысканной) госпошлины аналогичен общему порядку возврата (зачета) налогов (п. 7 ст. 333.40 НК РФ ). Есть лишь некоторые особенности, оговоренные в статье 333.40 Налогового кодекса РФ.

Основания для возврата

Перечень оснований, по которым можно вернуть госпошлину, ограничен. Сбор вернут полностью, если:

Организации вернут половину от суммы уплаченного сбора, если она:

Такой порядок следует из положений пункта 7 статьи 78, пункта 1 статьи 333.40, подпункта 10 пункта 1 статьи 333.20, подпункта 3 пункта 1 статьи 333.22 Налогового кодекса РФ.

Ограничения на возврат

Вернуть госпошлину нельзя в следующих случаях:

Такой порядок установлен пунктами 1 и 4 статьи 333.40 Налогового кодекса РФ.

Кроме того, не возвращается госпошлина, уплаченная за получение регистрационных и разрешительных документов, если уполномоченное ведомство, рассмотрев заявку организации, отказало в их выдаче. Например, не возвращается госпошлина при отказе:

Документы на возврат

Чтобы вернуть излишне уплаченный сбор, нужно подать заявление ведомству (лицу), которое совершало действия, требующие уплаты госпошлины. К заявлению приложите:

Ситуация:как оформить заявление о возврате госпошлины

Некоторые уполномоченные органы разрабатывают формы заявления самостоятельно. Информацию о наличии таких бланков следует уточнить по месту подачи заявления о возврате госпошлины.

Например, налоговые инспекции используют форму заявления. утвержденную приказом ФНС России от 3 марта 2015 г. № ММВ-7-8/90. То есть при возврате госпошлины, к примеру за госрегистрацию юридического лица, пользоваться нужно именно этим бланком.

При отсутствии типовых образцов заявление можно составить в произвольной форме.

Ситуация:как вернуть госпошлину, уплаченную за подачу искового заявления в арбитражный суд. После уплаты госпошлины организация решила не подавать иск

Сначала нужно получить подтверждение, что исковое заявление в суд не поступало.

Поскольку суд не приступал к рассмотрению иска, определение о возврате госпошлины он не выносит. В такой ситуации для возврата госпошлины организации следует обратиться в суд с просьбой выдать справку о том, что исковое заявление в него не поступало. Для этого нужно подать заявление в произвольной форме. После получения справки приложите к ней заявление о возврате госпошлины и оригинал платежного поручения, подтверждающий уплату госпошлины. Указанные документы подайте в налоговую инспекцию по местонахождению суда. На их основании она примет решение о возврате госпошлины в течение одного месяца со дня подачи заявления.

Такой порядок следует из положений статьи 333.40 Налогового кодекса РФ и подтвержден Минфином России в письме от 26 октября 2009 г. № 03-05-05-03/16 .

Внимание: документы на возврат госпошлины можно подать в течение трех лет с момента ее уплаты (абз. 7 п. 3 ст. 333.40 НК РФ ). Если этот срок истек, организация теряет право на возврат госпошлины. Однако указанный срок может быть восстановлен, если суд признает, что организация пропустила его по уважительной причине (ст. 112 ГПК РФ. ст. 117 АПК РФ ).

Кто возвращает госпошлину

Решение о возврате госпошлины принимает ведомство (лицо), которое совершало действия, требующие уплаты этого сбора.

Такие правила установлены пунктом 3 статьи 333.40 Налогового кодекса РФ.

Из этих правил есть исключение. При рассмотрении дел в судах все документы на возврат подайте в налоговую инспекцию по местонахождению суда, в котором рассматривалось (должно было рассматриваться) дело (абз. 5 п. 3 ст. 333.40 НК РФ ). Решение о возврате госпошлины также принимает инспекция (п. 3 ст. 333.40 НК РФ. письмо Минфина России от 9 февраля 2006 г. № 02-13-10/255 ).

Казначейство России должно вернуть госпошлину в течение одного месяца со дня подачи документов на возврат (п. 3 ст. 333.40 НК РФ ).

Вместо возврата организация может зачесть госпошлину в счет предстоящих платежей по этому сбору. Однако зачесть излишне уплаченную сумму можно только в счет госпошлины, которая будет уплачена за совершение аналогичного юридического действия. Например, при повторном предъявлении иска. В то же время нельзя зачесть госпошлину, уплаченную например, за совершение нотариальных действий, в счет госпошлины за регистрацию прав на недвижимое имущество или госпошлину, уплаченную за регистрацию организации, в счет госпошлины за регистрацию изменений в учредительных документах (письмо Минфина России от 30 июня 2010 г. № 03-05-06-03/83 ).

Госпошлину за рассмотрение дел в одном арбитражном суде можно зачесть в счет ее уплаты за рассмотрение дела в другом арбитражном суде. Например, если излишняя сумма госпошлины была уплачена при обращении в Арбитражный суд г. Москвы, ее можно зачесть в счет уплаты госпошлины за рассмотрение дела в Арбитражном суде Московского округа. Об этом сказано в пункте 3 постановления Пленума ВАС РФ от 11 июля 2014 г. № 46.

Заявление о зачете подайте в орган, в который вы обратились за совершением юридически значимых действий. К заявлению приложите:

Такой порядок установлен пунктом 6 статьи 333.40 Налогового кодекса РФ.

Внимание: зачесть госпошлину можно в течение трех лет со дня:– уплаты госпошлины;

– принятия судом решения о возврате госпошлины (при рассмотрении дел в судах).

Об этом сказано в пункте 6 статьи 333.40 Налогового кодекса РФ.

Если трехлетний срок нарушен, организация утрачивает право на зачет госпошлины. Однако указанный срок может быть восстановлен, если суд признает, что организация пропустила его по уважительной причине (ст. 112 ГПК РФ. ст. 117 АПК РФ ).

Возврат (зачет) госпошлины нужно отразить в бухгалтерском и налоговом учете.

2. ПИСЬМО МИНФИНА РОССИИ от 05.06.2014 № 03-05-04-03/27098

Вопрос

Управление наружной рекламы и информации Исполнительного комитета города осуществляет выдачу разрешений на установку и эксплуатацию рекламных конструкций на территории города. За выдачу разрешения заявителем уплачивается государственная пошлина в размере 3000 рублей в соответствии с подпунктом 105 пункта 1 статьи 333.33 Налогового кодекса Российской Федерации .

Статьей 333.40 Налогового кодекса Российской Федерации определены основания и порядок возврата или зачета государственной пошлины. Заявление о возврате излишне уплаченной суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Однако Налоговым кодексом Российской Федерации не определены основания и порядок списания излишне уплаченных сумм государственной пошлины, со дня уплаты которых прошло более трех лет.

На основании вышеизложенного прошу вас разъяснить возможность списания излишне уплаченных сумм государственной пошлины, со дня уплаты которых прошло более трех лет.

В связи с письмом по вопросу о списании излишне уплаченной суммы государственной пошлины Департамент налоговой и таможенно-тарифной политики сообщает.

Глава 25.3 "Государственная пошлина" Налогового кодекса Российской Федерации (далее - Кодекс) определяет юридически значимые действия, за совершение которых уплачивается государственная пошлина, а также порядок возврата уплаченной государственной пошлины (статья 333.40 Кодекса ).

Согласно пункту 3 статьи 333.40 Кодекса заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина.

В соответствии с пунктом 7 статьи 333.40 Кодекса возврат или зачет излишне уплаченных (взысканных) сумм государственной пошлины производится в порядке, установленном главой 12 Кодекса. нормы которой регламентируют порядок зачета и возврата излишне уплаченных и излишне взысканных сумм налогов, сборов, пеней и штрафов (статьи 78 и 79 Кодекса ).

Согласно абзацу 2 пункта 14 статьи 78 Кодекса положения указанной статьи Кодекса в отношении возврата или зачета излишне уплаченных сумм государственной пошлины применяются с учетом особенностей, установленных главой 25.3 Кодекса .

Пунктом 3 статьи 78 Кодекса на налоговые органы возложена обязанность по сообщению налогоплательщику (плательщику сбора) о каждом ставшем известным налоговому органу факте излишней уплаты налога (сбора) и сумме излишне уплаченного налога (сбора) в течение 10 дней со дня обнаружения такого факта.

В соответствии с абзацем первым пункта 9 статьи 78 Кодекса налоговый орган обязан сообщить в письменной форме налогоплательщику (плательщику сбора) о принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения.

Учитывая, что статьей 333.40 Кодекса не предусмотрены особенности сообщения органом (должностным лицом), осуществляющим действия, за которые уплачена (взыскана) государственная пошлина, плательщику государственной пошлины об излишне уплаченной государственной пошлины или решении об отказе в осуществлении зачета (возврата), полагаем, что пункт 3 и абзац первый пункта 9 статьи 78 Кодекса применяется также в отношении органа (должностного лица), осуществляющего действия, за которые уплачена (взыскана) государственная пошлина.

Кодекс не определяет основания и порядок списания налоговыми органами, уполномоченными органами и должностными лицами излишне уплаченных сумм налогов, сборов, пеней и штрафов, в том числе и государственной пошлины, со дня уплаты которых прошло более трех лет.

Вместе с тем Кодекс не препятствует списанию суммы излишне уплаченного сбора (государственной пошлины), по которой истек срок исковой давности, на основании решения руководителя (заместителя руководителя) уполномоченного органа, если уполномоченным органом обнаружена эта сумма излишне уплаченного сбора (государственной пошлины), о которой в установленном порядке извещен ее плательщик, а также плательщик сбора (государственной пошлины) не подавал заявление о возврате (зачете) указанной суммы излишне уплаченного сбора (государственной пошлины).

Кроме того, уполномоченные органы и должностные лица вправе произвести списание суммы излишне уплаченного сбора (государственной пошлины) на основании вступившего в силу судебного решения об отказе плательщику сбора (государственной пошлины) в восстановлении срока давности возврата этой суммы сбора (государственной пошлины).

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.