Категория: Бланки/Образцы

При заполнении 3 НДФЛ на продажу автомобиля нужно заполнять титульный лист, лист А и Е, раздел 1 и 6. Все разделы заполняются полностью. Для заполнения декларации лучше всего использовать специализированную программу, которая расположена на официальном сайте налоговой инстанции. Декларация сдается в том случае, если автомобиль находился во владении не более трех лет. Если более трех лет, то владелец освобождается от уплаты налогов и имеет возможность не сдавать данную декларацию.

Какие нужно заполнять страницы в 3 НДФЛ при продаже автомобиля?1. В обязательном порядке заполняется титульная страница. В данном случае, вы обязаны указать код плательщика налогов, а также указать все свои личные данные. К обязательной информации, которую нужно указать, относится и номер телефона для обратной связи;

2. Заполняется страница Е, на которую вносятся все данные, которые касаются непосредственно налоговых вычетов;

3. Заполняется страница А, на которой отражаются все данные о полученном доходе;

4. Заполняется раздел 1 и 6. Данные разделы, фактически, в своем составе содержат обобщенную информацию по расходам и доходам, а также вмещают в себе расчеты по поводу налогового платежа. То есть, суммы налогов, которую вы должны будете внести в государственный бюджет за осуществление продажи автомобиля.

Сегодня есть немало интернет ресурсов, которые раскрывают перед вами широкий ассортимент информации именно по вопросу оформления 3 НДФЛ. Изучение данных сайтов – основа быстрого и грамотного заполнения информации. На официальном сайте налоговой инстанции расположена специализированная программа, использование которой поможет вам достаточно быстро осуществить процесс составления декларации.

В каких случаях нужно платить налог и составлять 3 НДФЛ?Все достаточно просто. Если вы являлись владельцем автомобиля менее трех лет, то после реализации автомобиля, на следующий отчетный период, вы в обязательном порядке предоставляете данную декларацию и осуществляете уплату налогов. Вы можете в определенной степени снизить уровень оплаты, посредством предоставления документов, которые подтверждают ваши расходы на осуществление приобретения автомобиля. Например, вы приобрели автомобиль за 290 тыс. рублей, продали за 280 тыс. рублей, а это значит, что вы фактически не получили никакой прибыли, значит, сумма налога в данном случае будет равна 0 рублей. Вы можете в качестве основы снижения суммы налогообложения использовать имущественный вычет. Вы также можете снизить ставку налогов за счет предоставления документов определяющих все расходы, связанные с реализацией и первоначальным приобретением автомобиля. Например, если авто вы приобрели за 290 тыс. рублей, продали за 300 тыс. рублей, то сумма налога будет исчисляться из суммы в 10 тыс. рублей вашего реального дохода.

P.S. Если Вам требуются металлические входные двери - кликните по ссылке http://dveri17.com.ua/metallicheskie-dveri/. Профессиональный подход, приемлемые цены и высокое качество обслуживания - всё это ждёт Вас на предложенном сайте.

В ПРОДОЛЖЕНИЕ СТАТЬИ:

Наименование источника выплаты в 3 НДФЛ продажа автомобиля

Наименование источника выплаты в 3 НДФЛ продажа автомобиля

Декларация 3 НДФЛ имеет четко определенную и утвержденную форму. В ней есть пункт, в котором вы обязаны указать наименование источника выплат с четким указанием кода. Если речь.

Налог при продаже автомобиля менее 3 лет

Налог при продаже автомобиля менее 3 лет

Законодатель устанавливает, что при реализации автомобиля, который находился в собственности менее трех лет, владелец обязан осуществить процесс выплаты налогов. Обязательным.

Год рождения: 1984

Страна/Город: Россия / Тула

Образование: Высшее экономическое

и высшее филологическое

ВУЗ: ТулГУ

Место работы: Центр "Фемида"

Должность: Бухгалтер-консультант

Семейное положение: замужем

О себе: Имею опыт работы в государственных и коммерческих структурах. В настоящее время работаю на дому: пишу статьи, консультирую людей по телефону. Работа на дому позволила мне наконец-то заняться написанием своей кандидатской диссертации.

17.1. Лист Е заполняется физическими лицами - налоговыми резидентами Российской Федерации.

17.2. В пункте 1 Листа Е производится расчет сумм имущественных налоговых вычетов, установленных подпунктом 1 пункта 1 статьи 220 Кодекса, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13%, а также подпунктом 1.1 пункта 1 статьи 220 Кодекса по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд.

В подпунктах 1.1.1, 1.2.1, 1.3.1, 1.4.1 указывается соответствующая сумма полученного дохода.

Для определения суммы имущественного налогового вычета, предусмотренного подпунктом 1 пункта 1 статьи 220 Кодекса, (в пределах 1 000 000 руб.) заполняются подпункты 1.1.2, 1.2.2 и 1.3.2 Листа Е.

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности), находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи долей жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.2 рассчитывается общая сумма имущественного налогового вычета по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

В соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса указанная сумма не должна превышать в целом 1 000 000 руб. за налоговый период.

Для определения суммы налогового вычета, установленного подпунктом 1 пункта 1 статьи 220 Кодекса, в размере фактически произведенных и документально подтвержденных расходов заполняется подпункт 1.4.2.

В подпункте 1.4.2 в отношении доходов от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них, находившихся в собственности налогоплательщика менее 3-х лет, указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением указанного имущества.

При этом, сумма расходов определяется отдельно по каждому источнику выплаты дохода и не может превышать сумму дохода от данного источника.

В подпункте 1.5.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 1 Листа Е (сумма значений подпунктов 1.3.1 и 1.4.1 Листа Е). В подпункте 1.5.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи имущества, указанного в пункте 1 Листа Е (сумма значений подпунктов 1.3.2 и 1.4.2 Листа Е).

17.3. В пункте 2 Листа Е производится расчет имущественных налоговых вычетов, установленных подпунктом 1 пункта 1 статьи 220 Кодекса, по доходам, полученным от продажи иного имущества, облагаемым по ставке 13%.

В подпунктах 2.1.1, 2.2.1 указывается соответствующая сумма полученного дохода.

В подпункте 2.1.2 производится расчет имущественного налогового вычета по доходам, полученным от продажи иного имущества, находившегося в собственности налогоплательщика менее 3-х лет.

В соответствии с подпунктом 1 пункта 1 статьи 220 Кодекса указанная сумма не должна превышать 250000 руб. в целом за налоговый период.

В подпункте 2.2.2 в отношении доходов от продажи иного имущества, находившегося в собственности налогоплательщика менее 3-х лет, указывается сумма фактически произведенных налогоплательщиком и документально подтвержденных расходов, связанных с приобретением указанного имущества.

При этом, сумма расходов определяется отдельно по каждому источнику выплаты дохода и не может превышать сумму дохода от данного источника.

В подпункте 2.3.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 2 Листа Е (сумма значений подпунктов 2.1.1 и 2.2.1 Листа Е). В подпункте 2.3.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи иного имущества (сумма значений подпунктов 2.1.2 и 2.2.2 Листа Е).

17.4. В пункте 3 Листа Е рассчитывается общая сумма имущественного налогового вычета, предусмотренного подпунктом 1.1 пункта 1 статьи 220 Кодекса, по доходам в виде выкупной стоимости земельного участка и (или) расположенного на нем иного объекта недвижимого имущества, полученной налогоплательщиком в денежной или натуральной форме, в случае изъятия указанного имущества для государственных или муниципальных нужд. В подпункте 3.1.1 указывается сумма соответствующего дохода. В подпункте 3.1.2 указывается общая сумма имущественного налогового вычета, предусмотренного подпунктом 1.1 пункта 1 статьи 220 Кодекса.

В пункте 4 Листа Е рассчитывается общая сумма налоговых вычетов по Листу Е, которая определяется путем сложения значений показателей подпунктов 1.5.2, 2.3.2 и 3.1.2. Итоговый результат указывается в поле показателя (190) и учитывается при определении общей суммы расходов и налоговых вычетов по строке 040 Раздела 1 формы Декларации.

Приведен в Приложении N 2 к Приказу ФНС России от 25 ноября 2010 г. N ММВ-7-3/654@.Узнать, где скачать форму декларации 3-НДФЛ 2010 и где найти текст Приказа Федеральной Налоговой Службы от 25.11.2010 № ММВ-7-3/654@, можно на нашем сайте здесь.

На этой странице приведена инструкция к форме прошлых лет. Здесь вы можете скачать новую форму декларации 3-НДФЛ для 2011 года.

Налогопедия существует только в электрическом виде на интернет-веб-веб-сайте налогия (www. Нк, по дорогостоящим видам исцеления в мед учреждениях русской федерации в размере практически сделанных расходов. Лист е заполняется физическими лицами - налоговыми резидентами русской федерации.

Шаг 5 заполняем лист д1 (расчет налоговой базы и суммы налога по. Нк, в сумме, уплаченной налогоплательщиком в налоговом периоде за свое обучение, за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях.

3-ндфл - какие листы заполнять в декларации 3-ндфлВсе авторские права на статьи налогопедии принадлежат налогии и защищаются законом. Если вы уже получали ранее вычет по покупке жлибоща, это необходимо указать на листе и. В пт 4 листа е рассчитывается общая сумма налоговых вычетов по листу е, которая определяется методом сложения значений характеристик подпунктов 1.

3-ндфл пример заполнения декларации онлайн - assessor ruэталон (пример) наполнения налоговой декларации 3-ндфл. эталон 3-ндфл 2015 по доходам, приобретенным от реализации машины, находившейся в принадлежности малого предельного срока владения, с подтвержденными расходами на её покупку. эталон наполнения декларации 3-ндфл титул (налоговая декларация по налогу на.

Образцы примеры заполнения налоговой декларации 3-ндфлПример наполнения декларации 3-ндфл за 2015. Поможет вам заполнить верно декларацию, в том числе лист и.

В пт 3 листа ж2 делается расчет итоговой суммы соц налоговых вычетов, которая определяется методом суммирования значений подпунктов 1. Лист е заполняется физическими лицами - налоговыми резидентами.эталон наполнения листа д1 налоговой декларации 3-ндфл за 2014 и 2015 год - расчет имущественного налогового вычета.

На листе е2 рассчитываются суммы соц налоговых вычетов, которые могут.Как, в случае реализации имущества, заместо листа в заполняются листы а и е.Сведений о налогоплательщике на титульном листе указывается общее количество.

Обратите внимание, что в разных ситуациях могут заполняться разные разделы декларации, а некие разделы могут не заполняться совсем. Ндфл, подлежащие уплате (доплате) в бюджет либо возврату из бюджета. Готовое решение для ведения учета и составления отчетности персональными бизнесменами, являющихся плательщиками налога на доходы физических лиц. Также налоговая декларация 3-ндфл может быть подготовлена с помощью специальной компьютерной, которую можно безвозмездно скачать на веб-веб-сайте фнс рф.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Георгий Егоров (Москва)

Георгий Егоров (Москва)Яна Веселова

Помогаем. Налог платиться с дохода. Даже с дохода в 1 рубль. При этом, налоговым кодексом предусмотрены льготы - налоговые вычеты. Конкретно, по автомобилю (Ваш случай). максимальная сумма налогового вычета составляет 250 000 р.

Виктория Фролова

Да, доходы от продажи прочего имущества, бывшего в собственности менее 3-х лет до 250 тыр НЕ облагаются. НО - декларацию вы подать обязаны. Если вы как ИП подавали деларацию - должны были включить туда и этот доход. Для верности -.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Инна Богданова (Москва)

Инна Богданова (Москва)Яна Веселова

По поводу продажи: раз квартира в собственности менее 3 лет, то у вас два варианта. Первый - воспользоваться налоговым вычетом при продаже (1 млн. руб.), а с остальной суммы заплатить налог (13% с 1,5 млн. руб.). Второй вариант -.

Виктория Фролова

С продажи квартиры находящейся в собственности менее 3-х лет налог платится 13% с суммы свыше 1 млн.руб При покупке квартиры предоставляется налоговый вычет с 2-х млн.руб.соответственно, вернуть подоходный налог в размере 260 тыс.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Богдан Смирнов (Москва)

Богдан Смирнов (Москва)Яна Веселова

Прочитала ваш комментарий. И поняла о чём вы спрашиваете. Вы спрашиваете о том, как распределяется налоговый вычет, предоставляемый при приобретении жилья. Вот что написано в НК РФ, ст. 220, п.п. 2) пункта 1. При приобретении имущества.

Виктория Фролова

в сумме, израсходованной налогоплательщиком на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, в размере фактически произведенных расходов, а также в сумме.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

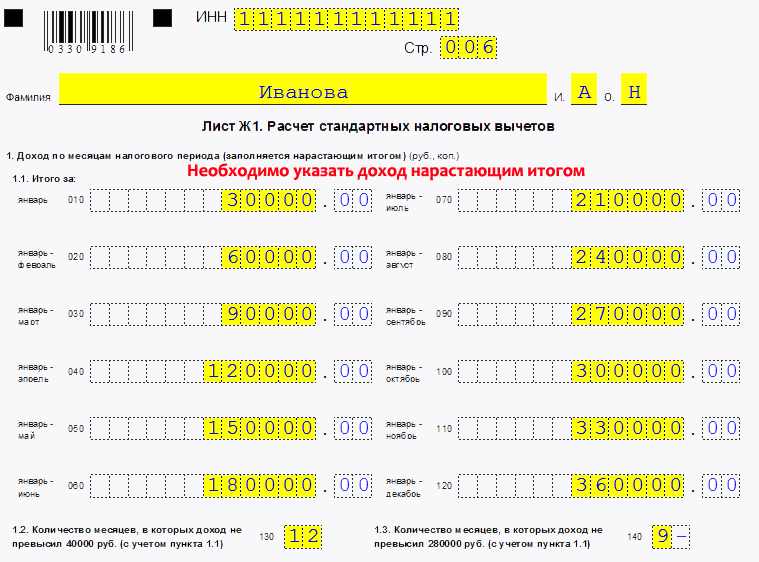

Порядок заполнения 3-НДФЛ XII. Порядок заполнения Листа Е1 "Расчет стандартных и социальных налоговых вычетов" формы Декларации 12.1. Лист Е1 заполняется физическими лицами - налоговыми резидентами Российской Федерации. 12.2. На Листе Е1 рассчитываются суммы стандартных и социальных налоговых вычетов, которые могут быть предоставлены налогоплательщику в соответствии со статьями 218, 219 Кодекса. Лист Е1 заполняется на основании справок о доходах по форме 2-НДФЛ, полученных у налоговых агентов, и иных имеющихся у налогоплательщика документов. 12.3. В пункте 1 Листа Е1 налогоплательщик производит расчет сумм стандартных налоговых вычетов, установленных статьей 218 Кодекса: в подпункте 1.1 указываются суммы стандартного налогового вычета по подпункту 1 пункта 1 статьи 218 Кодекса, которые рассчитывается путем умножения 3 000 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета; в подпункте 1.2 указываются суммы стандартного налогового вычета по подпункту 2 пункта 1 статьи 218 Кодекса, которые рассчитывается путем умножения 500 рублей на количество месяцев, в которых у налогоплательщика имелось право на получение данного стандартного налогового вычета; в подпункте 1.3 указывается количество календарных месяцев, в которых доход, облагаемый по налоговой ставке 13 процентов, рассчитанный нарастающим итогом с начала года и полученный от одного из источников выплаты, не превысил 280 000 рублей. в подпункте 1.4 указываются суммы стандартного налогового вычета на ребенка родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1; в подпункте 1.5 указываются суммы стандартного налогового вычета на ребенка единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей), при отказе другого родителя от его получения, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1; в подпункте 1.6 указываются суммы стандартного налогового вычета родителю (супругу родителя), приемному родителю (супругу приемного родителя), опекуну, попечителю на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитываются путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1; в подпункте 1.7 указываются суммы стандартного налогового вычета единственному родителю (приемному родителю), опекуну, попечителю, а также одному из родителей (приемных родителей) при отказе другого родителя от получения налогового вычета, на детей-инвалидов в возрасте до 18 лет, на учащихся очной формы обучения, аспирантов, ординаторов, интернов, студентов в возрасте до 24 лет, являющихся инвалидами I или II группы, которые рассчитывается путем умножения размера такого вычета, установленного подпунктом 4 пункта 1 статьи 218 Кодекса, на количество месяцев, указанных в строке 030 Листа Е1.

Декларация 3-НДФЛ 2015: как заполнять для получение вычета на лечение?

Купив недвижимость, мы можете получить имущественный вычет и вернуть ранее уплаченный налог НДФЛ. Подробнее о налоговом вычете при покупке квартиры можно прочитать в статье: ««. В целом же, для получения налоговых вычетов необходимо заполнять декларацию 3-НДФЛ. Давайте разберемся, как это сделать правильно.

Основные правила по заполнению 3-НДФЛ

Сдать декларацию для возврата части уплаченного налога можно в течение всего года. Отчитаться можно за 3 предыдущих периода, то есть 3 предыдущих года.

заполняйте бланк аккуратно, если ошибетесь — придется все переписывать заново;

одна клетка — один символ, печатными и достаточно крупными буквами;

если заполняете от руки — пользуйтесь синей или черной ручкой;

в декларации много листов, заполнять все не нужно, подавать пустые страницы в налоговую так же не нужно.

Подойдите к оформлению внимательно и ответственно, ведь от правильности заполнения зависит на сколько быстро вы сможете вернуть полагающиеся вам деньги.

Образец заполнения декларации 3-НДФЛ для получения вычета за лечение

Для получения социального вычета на лечение нужно заполнить следующие листы декларации:

ИНН —Заполняется согласно данным 2НДФЛ

Номер корректировки —«0» — если декларация подается первый раз

Налоговый период —Год, в котором вы понесли траты на лечение

Код налогоплательщика —«760» — для физического лица

Сведения о налогоплательщике —Заполняются согласно данным паспорта

Сведения о документе —Заполняются согласно данным паспорта

Статус налогоплательщика —«1» — для резидентов РФ

Адрес места жительства —Заполняется в соответствии с актуальными данными (не идентично месту регистрации)

Достоверность и полноту сведений подтверждаю —«1» — при самостоятельной подаче документов (в этом случае данные не заполняются, ставится только дата и подпись)

Строка 010 —«2» — возврат из бюджета

Строка 030 —Код ОКТМО зависит от вашего местонахождения. Узнать его по адресу можно

Строка 050 — Сумма вычета

Строка 010 —Общая сумма полученного за налоговый период дохода

Строка 030 —Сумма, подлежащая обложению налогом

Строка 040 —Общая сумма налоговых вычетов

Строка 060 —Налоговая база (Строка 030 – Строка 040 – Строка 050)

Строка 070 —Налог к уплате (Строка 060 х 13 %)

Строка 080 —Налог, удержанный у источника выплаты

Строка 140 —Сумма возврата из бюджета (Сумма Строк 080, 090, 100 и 100 – Строка 140)

Строка 010 —13 % — налоговая ставка

Строка 020 —«02» — код дохода

Строка 030 —ИНН работодателя (указан в справке о доходах)

Строка 040 — КПП (указан в форме 2НДФЛ)

Строка 050 —Код по ОКТМО (указан в форме 2НДФЛ)

Строка 060 —Наименование организации-работодателя

Строка 070 —Сумма годового дохода

Строка 080 —Сумма налогооблагаемого дохода

Строка 090 —Сумма начисленного налога

Строка 100 —Сумма удержанного налога

Строка 140 —Размер трат на лечение в рублях

Строка 170 —Суммарные траты (не более 120000 рублей)

Строка 180 —Размер заявленного вычета

Строка 190 —Общая сумма заявленных вычетов

Чтобы потренироваться в заполнении, здесь можно скачать бланк декларации 3-НДФЛ

No related posts.

Vote Up Vote Down

Бесплатные советы от экспертов

В случае рождения ребенка (детей) в течение налогового периода, за который представляется декларация, сумма стандартных налоговых вычетов на ребенка (детей), указанных в подпунктах 1.4 - 1.7 пункта 1 Листа Е1, рассчитываются путем умножения размера вычета на количество календарных месяцев, определяемых как разница между количеством месяцев, указанных в поле 030 Листа Е1, и количеством календарных месяцев, прошедших с начала календарного года до месяца рождения ребенка. Общая сумма стандартных налоговых вычетов указывается в подпункте 1.8 Листа Е1 и рассчитывается как сумма значений показателей, указанных в подпунктах 1.1, 1.2, 1.4, 1.5, 1.6, 1.7 Листа Е1. В пункте 2 Листа Е1 декларации налогоплательщик производит расчет сумм социальных налоговых вычетов, установленных Кодекса (за исключением социальных налоговых вычетов, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса). В подпункте 2.1 указываются суммы социального налогового вычета в соответствии с подпунктом 1 пункта 1 статьи 219 Кодекса. Значение данного показателя не должно превышать 25 процентов от суммы дохода, полученной налогоплательщиком в налоговом периоде и подлежащей обложению по ставке 13 процентов, то есть не более 25 процентов от общей суммы дохода по коду строки 030 Раздела 2 Декларации. В подпункте 2.2 указываются суммы социального налогового вычета, предоставляемого в соответствии с подпунктом 2 пункта 1 статьи 219 Кодекса, в сумме, уплаченной налогоплательщиком в налоговом периоде за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 рублей на каждого ребенка на обоих родителей, опекуна, попечителя. В подпункте 2.3 указываются суммы социального налогового вычета, предоставляемого в соответствии с абзацем четвертым подпункта 3 пункта 1 статьи 219 Кодекса, по дорогостоящим видам лечения в медицинских учреждениях Российской Федерации в размере фактически произведенных расходов. В подпункте 2.4 определяется итоговое значение по пункту 2 Листа Е1 путем суммирования значений показателей, отраженных в подпунктах 2.1, 2.2 и 2.3. В пункте 3 Листа Е1 производится расчет сумм социальных налоговых вычетов, установленных статьей 219 Кодекса, в отношении которых применяются ограничения, установленные пунктом 2 статьи 219 Кодекса.

2.5. 2.8 и 2.10 не должна превышать предельного размера имущественного налогового вычета, на который налогоплательщик имеет право.

XI. Порядок заполнения Листа Д2 "Расчет имущественных

налоговых вычетов по доходам от продажи имущества"

11.1. Лист Д2 заполняется физическими лицами - налоговыми резидентами Российской Федерации.

11.2. В пункте 1 Листа Д2 производится расчет сумм имущественных налоговых вычетов, установленных статьей 220 Кодекса, по доходам, полученным от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в указанном имуществе, облагаемым по ставке 13 процентов.

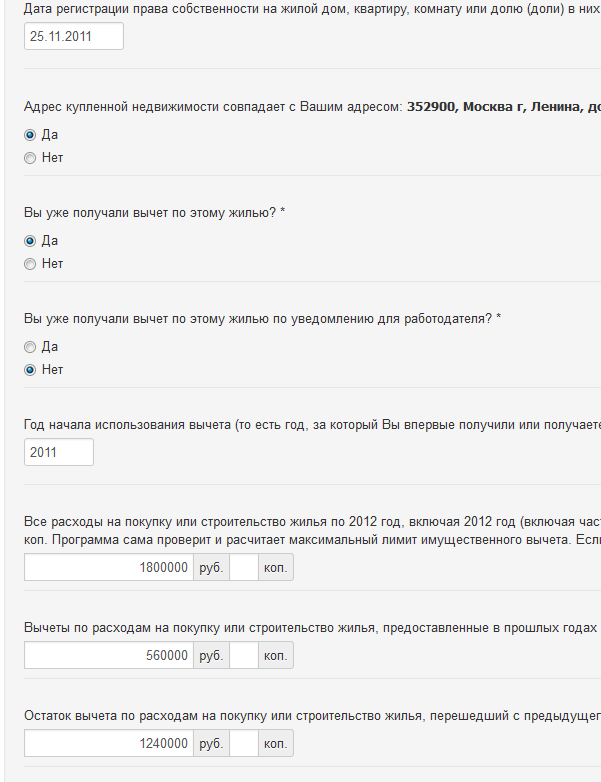

Для определения суммы имущественного налогового вычета, предусмотренного статьей 220 Кодекса (в пределах 1 000 000 рублей), заполняются подпункты 1.1.2. 1.2.2 и 1.3.2 Листа Д2.

В подпункте 1.1.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков (за исключением имущества, находящегося в общей долевой или в общей совместной собственности), находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.2.2 производится расчет суммы имущественного налогового вычета, если налогоплательщиком были получены доходы от продажи доли (долей) жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.1 рассчитывается общая сумма доходов от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и доли (долей) в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.3.2 рассчитывается общая сумма имущественного налогового вычета по доходам от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика менее 3-х лет.

В подпункте 1.4.2 указывается сумма фактически произведенных и документально подтвержденных расходов, связанных с приобретением жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков, земельных участков и долей в них, находившихся в собственности налогоплательщика менее 3-х лет, указанного имущества.

В подпункте 1.5.1 указывается общая сумма дохода от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.1 и 1.4.1 Листа Д2).

В подпункте 1.5.2 рассчитывается общая сумма имущественных налоговых вычетов по доходам, полученным от продажи имущества, указанного в пункте 1 Листа Д2 (сумма значений подпунктов 1.3.2 и 1.4.2 Листа Д2).

Примечание: Письмо ФНС России от 10.07.2012г. №ЕД-4-3/11325@

8. С доходов в виде денежного эквивалента: недвижимого имущества, ценных бумаг, переданных на пополнение целевого капитала некоммерческих организаций в порядке, установленном Федеральным законом от 30.12.2006г. №275-ФЗ за исключением случаев, предусмотренных абзацем 3 п.52 :

В случае, если на дату передачи недвижимого имущества оно находилось в собственности налогоплательщика-жертвователя три и более года, то при возврате денежного эквивалента такого имущества от налогообложения освобождается полученный жертвователем доход в полном объеме.

Порядок заполнения налоговой декларации 3-НДФЛ 2016

Старая форма декларации 3-НДФЛ 2013 и Порядок ее заполнения утверждены .

Декларацию 3-НДФЛ можно распечатать на принтере, либо заполнить от руки, с использованием чернил синего или черного цвета. Присутствие различных помарок и исправлений в Декларации не допускается.

Форма декларации по НДФЛ 2016 изменилась

Поэтому ИП на ОСНО, а также граждане, которым либо надо отчитаться перед налоговиками о своих прошлогодних доходах, либо хочется заявить свое право на налоговый вычет, должны сдать декларацию за 2015 г. уже по новой форме.

Примечание: Скачать форму и порядок заполнения 3-НДФЛ смотрите Приказ ФНС России от 24.12.2014

Согласно документу, в новой редакции в декларации 3-НДФЛ излагаются:

Раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001)»;

Лист Б «Доходы от источников за пределами РФ, облагаемые по ставке (001)»;

Лист Д2 «Расчет имущественных налоговых вычетов по доходам от продажи имущества»;

Лист Е1 «Расчет стандартных и социальных налоговых вычетов»;

Лист Е2 «Расчет социальных налоговых вычетов, установленных подпунктом 4 и подпунктом 5 пункта 1 статьи 219 НК РФ»;

Лист Ж «Расчет профессиональных налоговых вычетов …».

Каких-то кардинальных изменений декларация не претерпела: некоторые листы поменялись местами либо были объединены в один (стандартные и социальные вычеты теперь отражаются в одном листе); устранены неточности, связанные с изменением законодательства (например, теперь не предусмотрены строки для стандартного вычета «на себя»); добавлено поле, дающее налоговикам возможность понять, что вычет заявлен пенсионером и т.п.

Имейте в виду, что если вы уже отчитались за прошлый год по старой форме, то пересдавать вам ничего не нужно.

Пример заполнения Предпринимателем ИП на ОСНО декларации 3-НДФЛ за 2015 год

Ваш браузер не поддерживает фреймы.

Согласно п.3, ст. 219 НК РФ налоговый вычет на медицинские услуги может быть оформлен при получении их платных видов, приобретении медикаментов и прохождение курса дорогостоящего лечения. Но очень важно знать, как заполнить 3НДФЛ на возврат за лечение правильно. В противном случае ИФНС попросту откажет в выплатах, и вы не сможете возместить понесенные расходы.

Кто имеет право на получение вычета?

Как часто и за какие виды лечения можно получать вычет?

Возмещение можно получат ежегодно, при этом подавать документы нужно отдельно за каждый год согласно датам понесенных расходов. Получение его возможно за предшествующие 3 года. То есть, в 2015 году вы можете подать соответственные документы за 2014, 2013 и 2012 годы. Все вычеты оформляются по итогам года. То есть, получить возмещение за траты в текущем году вы сможете только в 2016.

Максимальная сумма возмещения

Какие документы необходимо подать в ИФНС?

Заполняется согласно данным 2НДФЛ

«0» — если декларация подается первый раз

Год, в котором вы понесли траты на лечение

«760» — для физического лица

Сведения о налогоплательщике

Заполняются согласно данным паспорта

Сведения о документе

Заполняются согласно данным паспорта

«1» — для резидентов РФ

Адрес места жительства

Заполняется в соответствии с актуальными данными (не идентично месту регистрации)

Достоверность и полноту сведений подтверждаю

«1» — при самостоятельной подаче документов (в этом случае данные не заполняются, ставится только дата и подпись)

«2» — возврат из бюджета

Код ОКТМО зависит от вашего местонахождения. Узнать его по адресу можно

Общая сумма полученного за налоговый период дохода

Сумма, подлежащая обложению налогом

Общая сумма налоговых вычетов

Налоговая база (Строка 030 – Строка 040 – Строка 050)

Налог к уплате (Строка 060 х 13 %)

Налог, удержанный у источника выплаты

Сумма возврата из бюджета (Сумма Строк 080, 090, 100 и 100 – Строка 140)

13 % — налоговая ставка

ИНН работодателя (указан в справке о доходах)

КПП (указан в форме 2НДФЛ)

Код по ОКТМО (указан в форме 2НДФЛ)

Сумма годового дохода

Сумма налогооблагаемого дохода

Сумма начисленного налога

Сумма удержанного налога

Размер трат на лечение в рублях

Суммарные траты (не более 120000 рублей)

Размер заявленного вычета

Общая сумма заявленных вычетов

Образец 3-НДФЛ(13%) при социальном налоговом вычете(на обучение, на лечение и пр.)

- чтобы не потерять.

Нужно заполнить только Титул, Р.1, Р.2, Лист А, Лист Е1, Лист Е2. Новая форма для 2016 года (для отчетности за 2015 и 2016 год). (все листы) Новая форма для 2015 года (для отчетности за 2014). (все листы) Максимальная сумма к возврату НДФЛ на обучение первого ребёнка - 6 500 рублей и такая же - 6 500 руб на обучение второго ребенка. Т.е. максимальная сумма вычета на обучение за год - не более 50 000 руб. на первого и 50 000 на второго ребенка. При этом если вы оплатите за обучение на несколько лет вперед, то сделать вычет можно только за год оплаты, переносить на следующие года нельзя. Общая сумма к возврату на свое и лечение и покупку лекарств(не особый перечень) не должна быть более 15 600 руб. Т.е. максимальная сумма вычета - 120 000 рублей. Вычет на обучение можно получить только за предыдущие три года. При этом вычет можно получить за любой вид обучения(очное, заочное, вечернее). Документы Чтобы получить средства из бюджета, достаточно представить договор с медицинским учреждением и справку об оплате расходов на лечение. Такая справка, выданная медиками, заменит платежные первичные документы. Если же вы собираетесь получать вычет по расходам на лечение супруга или ребенка, то приложите также документы, подтверждающее родство. Как заполнить? ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. Коды категории налогоплательщика: Код 720 - ИП; Код 730 - нотариус; Код 740 - адвокат; Код 760 - иное физическое лицо; Код 770 - ИП глава крестьянского (фермерского) хозяйства Код страны: Код 643 - Россия. Код вида документа: Код 21 - паспорт. Налоговый период (код): 34(год). Образец заполнения декларации 3-НДФЛ Титул Образец заполнения декларации 3-НДФЛ Р.1 Образец заполнения декларации 3-НДФЛ Р.2 Исходные данные Работник весь 2015 год работал в ООО "Ромашки" и получал 6000 в месяц.

-1.jpg)