Категория: Бланки/Образцы

самим с повинной идти или ждать когда проверку назначат?

да, покаятся и пригласить поискать еще что-нибудь, чтобы было что исправлять потом

не смешите.

Или Вы считаете, что они так и следят за Вами, чтобы провести проверку?

Обнаружили, сообщите руководителю, обсудите вопрос как быть при этом. Не думаю, что он Вам скажет закрыть фирму и открыть новую, чтобы все БСО учитывать.

я бы составила акт нарушения на ответ.лицо, по распоряжению руководителя провела бы штраф, полностью согласна со всем, что посоветовали Вам в предыдущем посте, Matic

И работайте, работайте спокойно

Последний раз редактировалось А.бух; 13.11.2009 в 10:19.

Дело в том, что ответственный за БСО сам директор, и ответ был, что делай как считаешь нужным.

Т.е. Я составлю акт об утере, взыщу штраф и этого будет достаточно?

Бланки были просто выброшены как испорченные.

Работа, работа, работа.

Баринова Елена Владимировна

Фоминых Наталья Владимировна

***Здравствуйте. Очень благодарна Вам за ответ на мой предыдущий вопрос. Буду очень признательна, если еще раз окажете помощь. Что делать. если бланк строгой отчетности испортили и надо ли носить на проверку в налоговую книгу учета БСО? Бланк строгой отчетности печатается в трех экземплярах. Клиенту- оригинал, ИП - копию, правильно? А третий экземпляр кому? И где в бланке можно указать, что ИП работает без НДС?

Добрый день, Светлана.

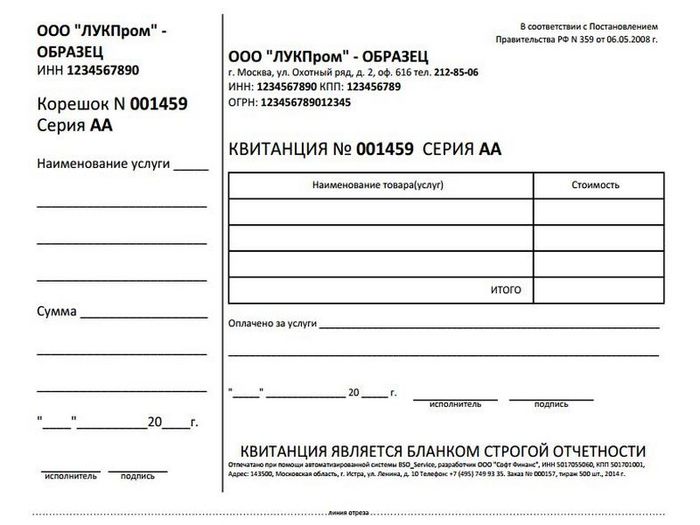

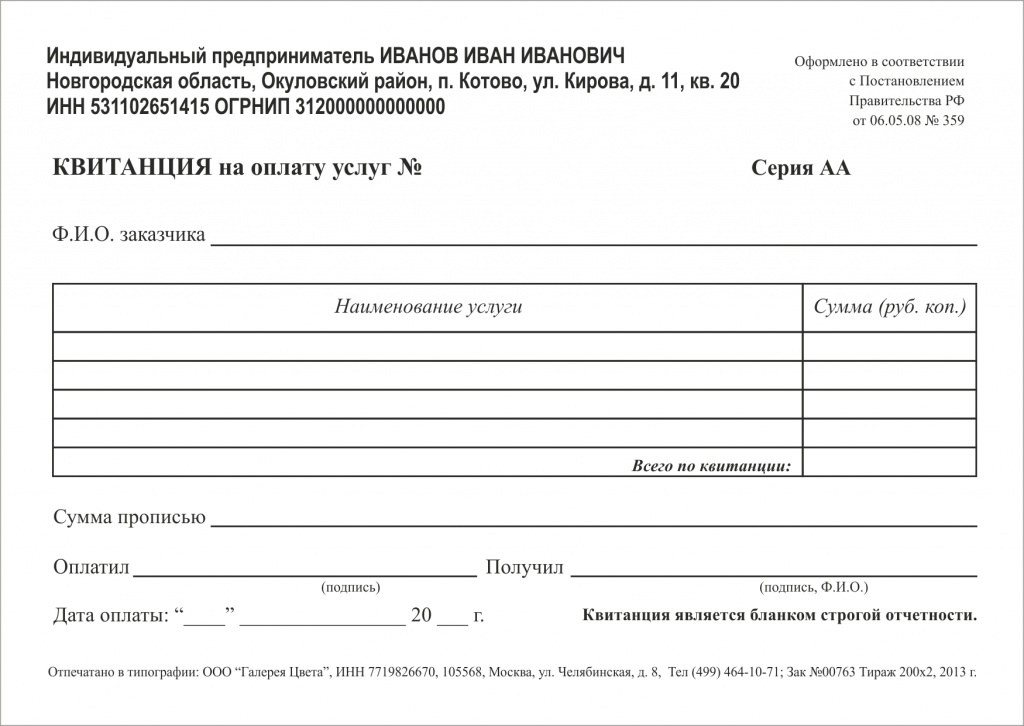

Бланки строгой отчетности, являясь первичными учетными документами, находятся в зоне повышенного внимания бухгалтеров. Как правило, использование бланков строгой отчетности связано с движением денежных средств или товаров, которое влияет на выручку предприятия (ИП), а следовательно, и на сумму исчисленных налогов. Своевременное и качественное оформление первичных документов, в том числе бланков строгой отчетности, обеспечение достоверности содержащихся в них данных, передача их в установленные сроки для отражения в учете возлагается на лиц, составивших и подписавших первичные учетные документы. Неправильное оформление этих документов может привести к применению экономических санкций.

Изготовителем бланков осуществляется проставление серии и номера на бланке, не допускается дублирование серии и номера на бланке, за исключением серии и номера, наносимых на копии.

Согласно Положению 171 бланк строгой отчетности должен содержать следующие обязательные реквизиты:

1. сведения об утверждении формы бланка;

2. наименование, шестизначный номер и серия;

3. код формы бланка по Общероссийскому классификатору управленческой документации;

4. наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

5. идентификационный номер налогоплательщика;

7. единица измерения оказания услуг;

8. стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

9. дата осуществления расчета;

10. наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

Помимо обязательных реквизитов, характеризующих специфику оформляемых операций, бланк строгой отчетности должен содержать сокращенное наименование изготовителя бланка, его ИНН, место нахождения, номер заказа и год его выполнения, а также тираж.

В отношении количества БСО: БО-13 (01) - "Наряд-заказ", "Квитанция", "Копия квитанции" - выписывается в трех экземплярах.

В соответствии с п. 10 Положения БСО заполняется четко и разборчиво, исправления в нем не допускаются. Испорченный или неправильно заполненный БСО перечеркивается и прилагается к книге учета бланков документов за тот день, в котором они заполнялись.

Испорченные БСО хранятся упакованные в опечатанных мешках не менее 5 лет. По истечении данного срока, но не ранее истечения месяца со дня проведения последней инвентаризации они уничтожаются на основании акта об их уничтожении. Акт об уничтожении составляется комиссией, образованной руководителем организации (п. 19 Положения).

Налоговые органы вправе истребовать при проверке бланки строгой отчетности. Ведь они осуществляют контроль за применением организациями и индивидуальными предпринимателями ККТ (п. 1 ст. 7 Федерального закона от 22 мая 2003 г. N 54-ФЗ, далее - Закон N 54-ФЗ). В то же время индивидуальные предприниматели при оказании населению услуг вправе осуществлять наличные денежные расчеты без применения контрольно-кассовой техники, если выдают соответствующие бланки строгой отчетности (п. 2 ст. 2 Закона N 54-ФЗ).

Если вы использовали старые формы бланков строгой отчетности после того, как новые вступили в силу, налоговые органы вправе применить к вам соответствующие санкции. Административный штраф предусмотрен ст. 14.5 Кодекса об административных правонарушениях: на граждан - от 1500 до 2000 руб. на должностных лиц - от 3000 до 4000 руб. на юридических лиц - от 30 000 до 40 000 руб. (ст. 14.5 КоАП РФ).

Организации и предприниматели, оказывая услуги населению, должны использовать ККТ либо выдавать вместо кассовых чеков бланки строгой отчетности (БСО). Это правило относится ко всем налогоплательщикам, в том числе «упрощенцам», «вмененщикам» и тем, кто ведет свою деятельность на патенте (п. 2 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ).

На практике зачастую выбирают второй вариант. И не зря — БСО намного предпочтительнее кассовых чеков. Во-первых, не нужно покупать кассовый аппарат и регистрировать его в инспекции. А значит, не придется заключать договор с центром технического обслуживания, оплачивать его услуги и следить за состоянием кассовой техники. Во-вторых, если нужно выезжать к заказчику, не надо будет тащить с собой кассовый аппарат или заранее выбивать чек ККТ, тем более что последнее рискованно — покупатель всегда может отказаться от покупки.

И в-третьих, испорченный бланк провести в учете проще, чем ошибочно пробитый чек. Так, свой экземпляр бланка, оформленного с ошибкой, достаточно просто перечеркнуть и подложить к документам. А с чеком работы больше. Как минимум, надо составить специальный акт, который подпишет комиссия во главе с директором, и затребовать от кассира объяснительную.

Поэтому, если для вас более привлекательно использовать БСО вместо кассы, или вы уже работаете с таким видом документов, есть смысл разобраться во всех нюансах.

Какие услуги можно оформлять БСОИтак, бланки строгой отчетности можно выдавать, только если вы оказываете услуги населению за наличный расчет. При продаже товаров, или выполнении работ физлицам, или при работе с юридическими лицами БСО применять нельзя.

Соответственно первый вопрос: что же такое «услуги населению»? Ответ содержится в Общероссийском классификаторе услуг населению (ОКУН). В нем все возможные услуги для населения разбиты на 13 групп. Каждая из этих групп содержит свои подгруппы, в которых уже перечислены конкретные виды услуг. Например, первая группа «Бытовые услуги» включает подгруппы: «Ремонт, окраска и пошив обуви», «Ремонт и пошив швейных, меховых и кожаных изделий…», «Ремонт и техническое обслуживание бытовой радиоэлектронной аппаратуры…». В подгруппе «Ремонт, окраска и пошив обуви» вы уже можете найти свой вид деятельности, к примеру «Ремонт обуви», и посмотреть конкретные услуги, которые в него входят.

Налоговики разрешают использовать БСО вместо кассы при оказании услуг населению, которые прямо не поименованы в ОКУН, но по сути относятся к таким услугам. Например, юридические и консультационные услуги (письмо ФНС России от 07.03.2014 № ЕД-4-2/4329).

Кроме того, специалисты финансового ведомства разрешили использовать бланки вместо ККТ и налогоплательщикам, которые оказывают услуги населению, прямо не поименованные в ОКУН, но по своему характеру относящиеся именно к таким услугам. Например, юридические и консультационные услуги, изготовление межевого плана и кадастрового паспорта земельного участка и т. п. (письма Минфина России от 20.09.2013 № 03-01-15/39118 и ФНС России от 07.03.2014 № ЕД-4-2/4329@).

Отметим, что использовать БСО вы можете, только если принимаете оплату за услуги от граждан. А вот в случае, когда те же самые услуги приобретает у вас организация за наличный расчет, необходимо выбить кассовый чек. Правда, сделать это придется, только если у вас есть договор об оказании услуг с такой компанией. Иначе вы не обязаны догадываться, кто у вас покупает услуги — обычный человек или подотчетное лицо — представитель той или иной фирмы. Без договора с юрлицом вам можно спокойно выписывать БСО.

Что касается обслуживания предпринимателей, то согласно абзацу 4 пункта 4 постановления Пленума ВАС РФ от 31.07.2003 № 16 предприниматели в целях применения закона о ККТ относятся к категории «население». Следовательно, расчеты с предпринимателями можно оформлять с использованием БСО.

Кроме того, никто не обязывает вас проверять статус покупателя — зарегистрирован он в качестве предпринимателя или нет. Претензии со стороны проверяющих возможны, опять же, если у вас есть договор с предпринимателем, тогда инспекторы могут попытаться оштрафовать вас за неприменение ККТ. Суд же, скорее всего, встанет на вашу сторону. Ссылайтесь в подтверждение своей правоты на указанное постановление Пленума ВАС РФ. Но во избежание проблем и споров будет лучше, если вообще нигде не будет фигурировать, что покупатель — предприниматель. Тем более что, как мы уже сказали, проверять этот факт вы не обязаны.

Где взять бланк строгой отчетностиВ большинстве случаев вам самостоятельно придется разработать и утвердить форму БСО (информационное письмо Минфина России от 22.08.2008 «О порядке утверждения форм бланков строгой отчетности»). В таком документе укажите все реквизиты, которые перечислены в пунктах 3 и 4 Положения об осуществлении наличных денежных расчетов без применения ККТ, утвержденного постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение № 359). Перечень этих реквизитов мы привели ниже.

Данные, которые обязательно должен содержать любой БСО:

Однако по некоторым видам коммерческой деятельности вы можете сами ничего не разрабатывать. А воспользоваться уже готовыми бланками, утвержденными уполномоченными на это ведомствами (п. 5 Положения № 359). Перечень БСО, которые можно применять при расчетах с населением, мы привели в таблице.

Приказ уполномоченного ведомства

Приказ Минкультуры России от 17.12.2008 № 257

Можно ли самим сделать БСО на компьютереКак вы могли заметить, к обязательным реквизитам БСО относится информация о типографии, в которой бланк напечатан. Дело в том, что, как правило, бланки строгой отчетности изготовляют именно типографским способом. Правда, возможен еще один законный способ изготовления БСО — с использованием автоматизированных систем (п. 4 Положения № 359).

В пункте 11 Положения № 359 сказано, что автоматизированная система должна соответствовать следующим требованиям:

При этом чиновники поясняют, что речь в этом случае идет не о печатающем устройстве, поэтому простой компьютер и принтер для изготовления БСО использовать нельзя (письма Минфина России от 03.02.2009 № 030115/1-43 и от 07.11.2008 № 03-01-15/11-353, п. 3 письма ФНС России от 10.09.2012 № АС-4-2/14961@, письмо УФНС России по г. Москве от 30.11.2009 № 17-15/126038).

По своим параметрам автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике. То есть обеспечивать защиту, фиксацию и хранение сведений о бланке документа. При этом указанные системы не являются контрольно-кассовой техникой и их регистрация в налоговой инспекции не требуется. Вопросы согласования технической документации, изготовления и реализации автоматизированной системы следует решать с компетентными органами исполнительной власти (письмо Минфина России от 05.05.2014 № 03-01-15/20962). В общем, как видите, все достаточно запутано, и что такое автоматизированная система, толком по большому счету не ясно.

Поэтому самый удобный и верный способ — заказать БСО в типографии. Проследите, чтобы бланк обязательно содержал серию и номер документа (п. 9 Положения № 359). А также следующие сведения о типографии (п. 4 Положения № 359):

Кроме того, должна быть возможность снять с бланка копию. Либо же это должен быть документ с отрывным корешком (п. 8 Положения № 359).

Как организовать поступление, хранение и использование бланковИтак, скорее всего, вы будете заказывать бланки строгой отчетности в типографии, поскольку вряд ли на малых предприятиях имеется специальная автоматизированная система для изготовления таких бланков. Тогда руководствуйтесь следующим порядком.

Поступление БСО. Поступившие из типографии бланки оформите в тот же день актом приемки документов строгой отчетности. Акт вы можете составить, например, по форме, приведенной в приложении № 4 к Указаниям, утвержденным Протоколом заседания ГМЭК от 29.06.2001 № 4/63-2001 (далее — Указания № 4/632001).

Принимать БСО будет работник, ответственный за хранение и выдачу таких документов. Чтобы назначить данного сотрудника, руководителю нужно издать об этом соответствующий приказ. И заключить с таким лицом договор о полной материальной ответственности (п. 14 Положения № 359).

Еще один приказ потребуется издать, чтобы утвердить состав комиссии по приемке бланков. В день получения документов из типографии в акте распишутся все члены комиссии, а также ответственный за хранение БСО и руководитель предприятия.

Хранение БСО. Хранить БСО нужно в специальном металлическом шкафу для хранения документов или же в сейфе. Шкаф (сейф) ежедневно нужно опечатывать и опломбировывать (п. 16 Положения № 359). Доступ к нему должен иметь только работник, ответственный за хранение и выдачу БСО. Он же и выдает нужное количество бланков кассирам по заборно-контрольному листу документов строгой отчетности. Можно использовать форму такого листа, утвержденную в приложении № 5 к Указаниям № 4/63-2001.

Использование БСО. Ведите учет поступления и расходования БСО по их наименованию, серии и номерам в книге учета бланков строгой отчетности (п. 13 Положения № 359).

Форма такой книги для коммерческих организаций не утверждена, поэтому вам нужно самостоятельно ее разработать. В качестве шаблона вы можете воспользоваться формой документа, которую должны применять государственные учреждения, — ОКУД 0504045.

Листы книги учета бланков нужно пронумеровать, прошнуровать, подписать у руководителя и главного бухгалтера фирмы (предпринимателя), после чего скрепить печатью. Заверять этот документ в налоговой не нужно. Книгу нужно предъявить только по требованию инспекторов, если они придут с проверкой.

Работнику, ответственному за хранение и учет БСО, ежедневно нужно заполнять книгу учета бланков. А также упаковывать все копии использованных документов (корешки, отрывные части) и испорченные бланки в опечатываемые мешки, в которых их нужно хранить не менее пяти лет со дня использования. По истечении пяти лет составьте акт о списании БСО и порвите (измельчите, сожгите и т. п.) документы в присутствии комиссии, назначенной приказом руководителя (п. 19 Положения № 359).

По каким правилам отражать движение БСО в учетеНалоговый учет при УСН. Если вы применяете «упрощенку» с объектом налогообложения доходы минус расходы, то вправе отразить стоимость изготовления БСО как расходы на канцелярские товары (подп. 17 п. 1 ст. 346.16 НК РФ). Такую точку зрения Минфин высказал в письме от 17.05.2005 № 03-03-02-04/1/123.

Внесите запись в книгу учета доходов и расходов в том квартале, когда вы оприходовали и оплатили бланки (п. 2 ст. 346.17 НК РФ).

Бухгалтерский учет. Для обобщения информации о наличии и движении бланков предусмотрен забалансовый счет 006 «Бланки строгой отчетности». Такие документы следует учитывать в условной оценке, например 1 руб. за бланк. Конкретный порядок, по которому вы будете определять условную оценку, закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008 «Учетная политика организации»).

Аналитический учет по счету 006 ведите по каждому виду бланков (квитанционные книжки, различные абонементы, талоны, билеты и т. п.) и по местам их хранения. Например, можно ввести субсчета «Квитанции в бухгалтерии», «Квитанции в подразделении» и т. п.

Приобретение бланков отразите по дебету счета 006, использование — по кредиту этого счета. Движение бланков строгой отчетности за балансом отражайте на основании заборно-контрольного листа, о котором мы уже говорили выше.

Помимо забалансового учета, вам нужно отразить расходы на изготовление БСО на счетах бухучета. Для этого на счете 10 «Материалы» заведите отдельный субсчет — «Бланки строгой отчетности». И поступление бланков из типографии отражайте по их фактической стоимости на дату приемки документов. Для этого делайте следующую запись:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности» КРЕДИТ 60 (76)

— отражено поступление бланков строгой отчетности.

На дату передачи БСО под отчет кассиру их стоимость включите в состав расходов по обычным видам деятельности по фактической себестоимости (п. 22 Указаний № 4/63-2001, п. 5, 8 и 16 ПБУ 10/99 «Расходы организации»). Отразите это проводкой:

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— бланки строгой отчетности переданы в подразделения для использования.

Заметьте, одновременно с этой проводкой со счета 006 списываются не все бланки. Счет 006 ведется именно по использованным бланкам, а не по бланкам, выданным кассирам. Поэтому только после того, как кассиры в конце смены представят отчет о расходовании БСО, спишите нужное количестве со счета 006.

В каком порядке кассиру нужно выписывать БСОПри наличных расчетах и расчетах пластиковыми картами с использованием БСО вашему кассиру нужно (п. 18 и 20 Положения № 359):

Отметим также, что бланк нужно заполнять четко и разборчиво, никакие исправления в нем не допускаются. Если же при заполнении кассир ошибся, то документ считается испорченным. Его следует сдать лицу, ответственному за хранение бланков. Ответственный сотрудник перечеркнет негодный документ и приложит его к копиям бланков, использованных в тот же день (п. 10 Положения № 359).

На все бланки строгой отчетности по окончании дня достаточно оформить один приходный кассовый ордер, если вы ведете кассу в полном объеме. Напомним, предприниматели ПКО и РКО могут не выписывать (абз. 2 подп. 4.1 п. 4 и абз. 1 подп. 5.2 п. 5 Порядка, утвержденного Указанием Банка России от 11.03.2014 № 3210-У).

Пример. ООО «Русь», применяющее УСН с объектом налогообложения доходы минус расходы, оказывает туристические услуги населению.

Компания заказала в типографии 1000 бланков строгой отчетности для оформления услуг, оказанных населению. Стоимость заказа составила 1500 руб. за всю партию документов. Организация получила готовые бланки 28 июля 2014 года. И утвердила в учетной политике условную оценку каждого бланка, равную 1 руб. На следующий день (29 июля 2014 года) 50 бланков передали кассиру, за смену он выдал покупателям 20 бланков. Услуги типографии оплачены 4 августа 2014 года.

Бухгалтер сделал следующие проводки:

ДЕБЕТ 10 субсчет «Бланки строгой отчетности» КРЕДИТ 60

— 1500 руб. — приняты к учету БСО;

ДЕБЕТ 006 субсчет «БСО в бухгалтерии»

— 1000 руб. (1000 шт. 1 руб./шт.) — БСО приняты к забалансовому учету;

ДЕБЕТ 006 субсчет «БСО в подразделении» КРЕДИТ 006 субсчет «БСО в бухгалтерии»

— 50 руб. (50 шт. 1 руб./шт.) — часть БСО передана под отчет кассиру;

ДЕБЕТ 44 КРЕДИТ 10 субсчет «Бланки строгой отчетности»

— 75 руб. [(50 шт. (1500 руб. 1000 шт.)] — стоимость БСО, переданных кассиру, включена в состав расходов;

КРЕДИТ 006 субсчет «БСО в подразделении»

— 20 руб. (20 шт. 1 руб./шт.) — списаны БСО в забалансовом учете;

ДЕБЕТ 60 КРЕДИТ 51

— 1500 руб. — оплачена стоимость изготовления БСО.

В этот же день (4 августа) бухгалтер ООО «Русь» включил затраты на изготовление бланков строгой отчетности в размере 1500 руб. в Книгу учета доходов и расходов по УСН за 2014 год.

Хочу спросить Вас. Если услуга населению — видеонаблюдение и БСО утвержденные не подходят. Получается я сама как ИП могу выработать свой БСО с учетом вышеуказанных обязательных реквизитов? Просто налоговая тоже не нашла для нас подходящего БСО (№3 или №4 по их мнению можно использовать), а я посмотрела — это абсолютно не то, что нам нужно.

Здраствуйте. Подскажите пожалуйста по вопросу. есть свой грузовик — 1 шт. Хотим в 2014 г. открыть ИП с видом деятельности на ЕНВД « Оказание автотранспортных услуг по перевозке грузов». Подсчитали енвд =(6000*1,672*1* (1+1+1))*15% = 4514,4 руб в квартал. + ПФ взносы фикс. которые в итоге на всю сумму уменьшат налог ЕНВД (при оплате поквартально). В итоге ЕНВД получится к оплате — 0 руб.,а платим только в ПФ фикс. взносы,правильно? А какие документы я должен за услуги заполнять — тоже какие то БСО? А еще какие нибудь налоги по ИП нужно платить? Транспортный налог ведь я просто сам плачу как физ лицо?

Да, расчет налога и взносов правилен, к уплате получится 0. За услуги нужно заполнять акт выполненных работ, договора и БСО на оплату услуг. Как ИП больше никаких налогов платить не нужно, транспортный налог вы уплатите как физлицо.

Еще ВОПРОСИК): Если величина дохода плательщика за расч. период превышает 300 т.р. то фиксированные взносы на ИП ты платишь в сумме -20727,53 в год + дополнительно 1% к этому по истечению года от суммы превышения величины фактич. дохода уплачивается до 1 апреля 2015 года.

НА ОСНОВАНИИ ЧЕГО БУДЕТ ВЫСЧИТЫВАТЬСЯ У МЕНЯ ДОХОД?

Доход будет считаться на основании поданной вами декларации в налоговую, т.к. базы ИФНС и ПФР согласованы.

Здравствуйте. Подскажите пожалуйста, если я открою ип по информационным услугам усн 6%, буду просто связывать двух людей, давать координат и телефоны для населения, можно ли использовать БСО вместо ккт, так как никаких договоров заключать не буду?

Добрый день.

В настоящий момент есть ИП на УСН 6%, 93.04 (физкультурно-оздоровительная).

Работников нет.

Сам провожу консультации населения по вопросам оздоровления с применением БАД.

Сейчас использую ККТ. С финансовой точки зрения, выгоднее перейти на БСО.

Каков правильный порядок перехода? Что делать с текущей книгой кассира-операциониста?

Обязательна ли печать (сейчас её нет)?

Нашел в типографии БО-3.2 на нем не предусмотрено М.П. — такой бланк применять нельзя?

Возможно, вы что-нибудь ещё добавите от себя по этой ситуации.

Если продаете БАД, то ККМ применять обязательно. Если просто консультируете, то можете снять с учета ККМ и пользоваться БСО. Подробнее о снятии с учета почитайте в рубрике УЧЕТ ИП — Учет кассовых операций. Книгу кассира-операциониста храните 4 года. Там есть статьи или скачайте книгу по ККМ внизу на сайте. Печать ИП можно не использовать и бланки применять.

Благодарю вас за ответ.

Т.е. получается, просто снял ККМ с учета и со следующего дня начал использовать БСО, правильно я понял?

БАД продаются, но это идет на ЕНВД, там касса без ЭКЛЗ + накладная с программы учета с наименованиями товаров.

Книгу скачаю, спасибо.

Без печати ИП может использовать только те бланки БСО, где не пропечатано М.П. или я не прав?

Еще раз, спасибо.

ООО,УСН,ТЕКУЩИЙ РЕМОНТ ПОМЕЩЕНИЙ. в 2013году по просьбе соцзащиты вели ремонт жилья для участников ВОВ. сейчас дошло-ККМ нет…можно ли нам применить БСО(задним числом конечно),спасет ли от штрафа?хотя уже 2 месяца прошло-вроде как не должны. но вдруг девочка с камералки все же накапает другому отделу? и еще,не нашла-изменения по штрафам ,которые предлагались с 2014года вступили в силу? сейчас у меня в книге доходов подтянулись только приходные ордера…т.е.выручку не сокрываем,сметы,договоры и акты на месте.может когда она запросит-быстренько БСО заказать да заполнить? или они в книге должны отражаться? все-же доходы программа формирует по приходу в кассу по приходным ордерам…пож.посоветуйте.как обойтись малой кровью! спасибо!

Здравствуйте, применение БСО при отсутствии ККМ возможно только, если сферой деятельности Вашего предприятия являются исключительно услуги. Согласно КоАП ст. 14.5 «Неприменение в установленных федеральными законами случаях контрольно-кассовой техники, применение контрольно-кассовой техники, которая не соответствует установленным требованиям либо используется с нарушением установленного законодательством Российской Федерации порядка и условий ее регистрации и применения, а равно отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу), —

влечет предупреждение или наложение административного штрафа на граждан в размере от одной тысячи пятисот до двух тысяч рублей; на должностных лиц — от трех тысяч до четырех тысяч рублей; на юридических лиц — от тридцати тысяч до сорока тысяч рублей.»

Здравствуйте я- ИП упращенка 6% организация праздничных услуг,оформление шарами какая Форма бланка строгой отчетности? и какой еод?

Здравствуйте. Вы сами можете разработать свою собственную форму бланка строгой отчетности, удобную для Вашей организации. При этом нужно учесть, что на форме должны присутствовать ряд обязательных реквизитов, а также подробные выходные данные типографии, изготовившей бланк.

Вот пример типового бланка компании по организации праздников: http://www.rion.ru/showcase/bso-60/

Во втором вопросе Вы имели ввиду «код»? Если да, то подойдет код ОКУН 019601 — Услуги по организации обрядов (свадеб, юбилеев).

Здравствуйте. Вопрос. Открываю ИП УСН 6%. Два вида деятельности.

1) Продажа художественных изделий из дерева собственного изготовления под заказ, через интернет-магазин.

2)Проведение учебно — тренировочных спортивных занятий по одному из видов единоборств.

Обязательно ли в данном случае использование ККТ или возможно использование БСО?

Спасибо.

Добрый день. Предприниматели на УСН освобождаются от применения ККТ только при оказании услуг населению и в ряде случаев, под которые продажа художественных изделий из дерева собственного изготовления не попадает.

Таким образом, для продажи художественных изделий из дерева собственного изготовления ККМ нужен. А для проведения занятий, так как это услуги, ККМ необязателен, но при условии, что Вы будете выдавать БСО по требованию клиентов.

а в таком случае кассовую книгу 1 вести или по видам деятельности- 2?