Категория: Бланки/Образцы

Посуда в ресторане: купить - разбить - списать. (с. 50) * Бухгалтеры ресторанов, столовых, кафе, баров хорошо знают, как с ними. В целях обеспечения и контроля качества продукции и услуг в Украине введена. Это может быть накладная от поставщика или же внутренний акт. Kак видно из образца, подлежащая списанию часть столовых приборов на. Материалы в помощь по организации питания в школе * Приказ об организации питания на _____/______ учебный год. В обеденных залах должны быть графики питания школьников, графики дежурств по столовой учителей и учащихся, наглядная. и нерекомедованных продуктов, материалы о здоровом питании). Учетно- отчетная форма. Акт списания.Работа столовой. Отчет по практике. Читать текст оnline - * Столовая - разновидность предприятия общественного питания. большой партии по результатам испытаний ограниченного количества образцов из этой партии. По каждому факту списания продукции составляется акт, в котором в. Тема: Организация работы школьной столовой на 200 мест.Санитарные требования к организации питания детей. * 5 сен 2014. Молочные продукты, используемые при организации питания в. молочных продуктов для дошкольного и школьного питания ТР ТС. Акт списания товара (ТОРГ-16) – образец и описание * Бланк акта списания товара имеет форму ТОРГ-16, которая утверждена. При необходимости списания продукции из-за отсутствия спроса на рынке. Методические рекомендации по бухгалтерскому учету затрат и. * и калькулированию себестоимости продукции и услуг обще- ственного. Услуги питания столовой представляют собой услуги по из-. ваемого контингента (рабочих, школьников, туристов и пр.). Списание сырья на счета учета затрат на производство про-. акт о реализации и отпуске изделий кухни;.Формы документов * Административный арест: Ведомость на выдачу продуктов питания лицам. ОС-4а) · Акт на списание инструментов (приспособлений) и обмен их на годные. отгруженной продукции в финансовую отчетность (Форма № 2) и в. Скачать .pdf * Акт приемки лагеря городской оздоровительной комиссией. 2. вания с подписями сотрудников об ознакомлении (см. образец);. ботники школьных столовых, где питается лагерь. мости на списание материалов сдаются в материальную группу своему бухгалтеру. Журналы. сание продуктов питания.СанПиН 2.4.5.2409-08 «Санитарно-эпидемиологические. * Форма 1. "Журнал бракеража пищевых продуктов и продовольственного. В базовых организациях школьного питания,столовых образовательных. Учет расходов на питание учащихся | Портал для специалистов. * 12 ноя 2010. учет поступления и расхода продуктов питания, обеспечение их. При оприходовании поступивших продуктов питания составляется Акт о приемке материалов (ф. списываются с материально ответственного лица и включаются в. Когда вся или часть продукции столовых бюджетных. Школьное здоровое питание * Наименование программы Программа "Школьное здоровое питание" на период. педагогический коллектив школы, работники школьной столовой. питания школьников: приказы, положения, протоколы, акты списания талонов. и накопительная ведомость по расходу продуктов (форма ОКУД 0504037).Что такое бракераж и как организовать бракеражный контроль. * По каждому факту списания продукции составляется акт (Приложение 1), в котором в обязательном порядке ставятся подписи руководителя заведения. Приказ Департамента Казначейства Министерства Финансов. * АКТ НА СПИСАНИЕ АВТОТРАНСПОРТНЫХ СРЕДСТВ ФОРМА N ОС-4. Применяется для оформления отпуска продуктов питания со склада. Ответы руводителя СФК А.А. Шаховой по организации питания в. * возврат продуктов питания Исполнителю, Получатель услуг обязан обеспечить их. обеспечивать питания столовой посудой, приборами и.Модели организации школьного питания * Практическое взаимодействие с уровнем «поставщик продуктов» автору удавалось. Помещения школьных столовых оборудуются за счет бюджета. и даже электронная форма заказа, однако до сих пор не востребованная, как со. В конце месяца составляется «Акт списания бесплатного питания» и в. программа по осуществлению контроля за качеством питания. * Адекватная технологическая и кулинарная обработка продуктов и блюд, обеспечивающая. и количество посадочных мест в столовой, питание школьников осуществляется по графику. питания, снимать копии с необходимых документов для составления акта по. Визуальный контроль, акты списания.Положение о бракеражной комиссии * осуществляют контроль сроков реализации продуктов питания и. Органолептическую оценку начинают с внешнего осмотра образцов пищи. ведомости и акты на списание недоброкачественных продуктов. Школьная, д. 2. во время дежурства по столовой воспитателю необходимо сочетать работу. Бухгалтерский учет: Учет потерь столовой посуды, столовых. * В настоящее время в сфере общественного питания осуществляют деятельность. Выручка за изготовление обеденной продукции из сырья заказчика и. Порядок применения утвержденных норм списания столовой посуды и. составляется акт о порче, бое, ломе материалов (далее - акт), форма. Организация ДЕТСКОГО ОТДЫХА в ШКОЛЕ, оздоровительных. * АКТ НА СПИСАНИЕ ПОДАРОЧНЫХ НАБОРОВ и прочего в лагере отдыха. В помощь начальнику. Должностная инструкция кладовщика по учету продуктов питания на складе РБ. продуктов. Анализ выполнения натуральных норм форма-шаблон. Памятка по организации питания в школьной столовойАкт списания, форма акта списания ТОРГ-16, образец бланка * Акт о списании товаров (форма ТОРГ-16) служит для оформления. форм первичных документов, подтверждающих списание продукции по остальным.

Скорость: 8141 Kb/s

Учет продуктов питания

Данная тема актуальна для тех образовательных учреждений, которые самостоятельно организуют питание учащихся. Учреждения набирают в штат работников и приобретают продукты для приготовления блюд, входящих в рацион питания учеников и студентов. В статье рассмотрен учет продуктов питания, представлены ссылки на нормативно-правовые акты, регулирующие такой учет. Кроме того, в материале приведены практические примеры отражения в бухгалтерском учете операций по поступлению и списанию продуктов питания для изготовления готовой продукции, реализуемой за плату.

Размещение заказов на поставку продуктов питания

Учреждения образования в целях обеспечения столовой продуктами питания должны строить отношения с поставщиками в соответствии с положениями Федерального закона N 94-ФЗ*(1). Согласно ст. 4 данного закона образовательное учреждение вправе размещать заказ на поставку продуктов питания, если ему делегированы полномочия на это органом государственной власти РФ, субъекта РФ или органом местного самоуправления. Если такими полномочиями учреждение не обладает, то размещение заказов осуществляет или вышестоящая организация, или уполномоченный на это орган.

Статьей 10 Федерального закона N 94-ФЗ установлено, что размещение заказа на поставку продуктов питания может осуществляться:

- путем проведения торгов в форме конкурса, аукциона, в том числе аукциона в электронной форме;

- без проведения торгов (запрос котировок, у единственного поставщика (исполнителя, подрядчика), на товарных биржах).

Согласно п. 4 этой статьи размещение заказов на поставку товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд производится не по конкретным заявкам заказчика, а осуществляется путем проведения аукциона.

Напомним, что под аукционом на право заключить государственный или муниципальный контракт понимаются торги, победителем которых признается лицо, предложившее наиболее низкую цену государственного или муниципального контракта (п. 1 ст. 32 Федерального закона N 94-ФЗ).

При этом следует учитывать, что Распоряжением Правительства РФ N 236-р*(2) утвержден перечень товаров (работ, услуг), размещение заказа на поставку (выполнение, оказание) которых осуществляется путем проведения аукциона.

Поскольку услуги оптовой торговли продуктами питания (код 512 0000*(3)) включены в данный перечень, то размещение заказа не может осуществляться в форме конкурса, а проводится путем проведения торгов в форме аукциона. При этом не исключается возможность размещения заказа без проведения торгов - методом запроса котировок (в сумме до 500 000 руб. в течение квартала) и у единственного поставщика (в сумме, не превышающей 100 000 руб. по одной сделке в течение квартала) (Письмо Минэкономразвития РФ от 08.08.2007 N 11812-КА/Д04 “О порядке применения процедур размещения заказов для государственных и муниципальных нужд“).

С победителем аукциона, победителем запроса котировок или единственным поставщиком заключается государственный (муниципальный) контракт. Согласно ст. 526 ГК РФ по государственному или муниципальному контракту на поставку продуктов питания для государственных или муниципальных нужд поставщик (исполнитель) обязуется передать товары государственному или муниципальному заказчику либо (по его указанию) ином у лицу, а государственный или муниципальный заказчик обязуется обеспечить оплату поставленных товаров.

Поступление продуктов питания

В настоящее время сложилась такая практика, что поставщики производят поставку продуктов питания только после поступления предоплаты на их расчетные счета. Однако в соответствии с п. 6 Постановления Правительства РФ N 778*(4) учреждения образования могут перечислить авансовый платеж за продукты питания только в размере 30% (независимо от того, за счет каких средств производится оплата), а окончательный расчет произвести после поступления продуктов питания, поэтому условиями контракта предусматривается именно такая процедура оплаты.

При отгрузке продуктов питания поставщик выписывает товаросопроводительные документы: товарно-транспортную накладную, счет-фактуру. Кроме того, все пищевые продукты и продовольственное сырье, поступающие в образовательные учреждения, должны иметь удостоверение о качестве и безопасности продукции, а при необходимости и ветеринарное свидетельство.

Оприходование поступивших в учреждение продуктов питания производится на основании товаросопроводительных документов. В случае если при приемке выявлено количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика, оформляется Акт приемки материалов (ф. 0315004), форма которого рекомендована к применению Инструкцией N 25н*(5). Он составляется в двух экземплярах: один служит для принятия на учет продуктов питания, второй - для направления претензионного письма поставщику. Товарная накладная с подписью материально ответственного лица (кладовщика) является основанием для принятия к учету поступивших в учреждение продуктов питания. В бухгалтерию учреждения товарная накладная поступает после того, как материально ответственным лицом отражены все поступившие согласно товарной накладной продукты питания в Книге учета материальных ценностей (ф. 0504042) - этот регистр учета утвержден Приказом N 123н*(6). В Книге учета материальных ценностей ведется учет продуктов питания на складе путем отражения их поступления, расхода и вывода остатков по наименованиям, сортам в количественном выражении. На каждое наименование продукта питания открывается отдельная страница.

На основании товарных накладных производятся записи в Накопительной ведомости по приходу продуктов питания (форма 0504037, утвержденная Приказом N 123н) о поступивших в учреждение продуктах питания в количественном и стоимостном выражении. Данная ведомость предназначена для учета поступления продуктов питания в течение месяца, по окончании месяца в ней подводятся итоги.

Согласно п. 49 Инструкции N 25н продукты питания принимаются к бухгалтерскому учету по фактической стоимости с учетом сумм НДС (кроме случая, когда продукты приобретены в рамках приносящей доход деятельности, облагаемой НДС). Фактическая стоимость складывается из всех расходов учреждения по приобретению продуктов, в частности из сумм, уплачиваемых поставщику, затрат на информационные, консультационные услуги, таможенных пошлин и иных платежей, расходов на транспортные услуги и иных расходов. Если продукты приобретены и используются в рамках приносящей доход деятельности, облагаемой НДС, то суммы налога принимаются к учету на счете 2 210 01 000 “Расчеты по НДС по приобретенным материальным ценностям, работам, услугам“.

С возникновением при покупке продуктов питания каких-либо затрат, перечисленных выше, формирование фактической стоимости продуктов питания осуществляется на счете 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“. Сформированная фактическая стоимость продуктов питания списывается с кредита этого счета, и в дальнейшем они учитываются на счете 105 02 000 “Продукты питания“. Если дополнительных расходов по приобретению продуктов питания нет, то оприходование поступивших в учреждение продуктов питания можно сразу отражать на счете 105.

В бухгалтерском учете поступление продуктов питания отражается следующими записями:

- формирование фактической стоимости полученных продуктов питания:

Дебет счета 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счетов 302 22 730 “Увеличение кредиторской задолженности по приобретению материальных запасов“, 302 05 730 “Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате транспортных услуг“, 302 09 730 “Увеличение кредиторской задолженности по расчетам с поставщиками и подрядчиками по оплате прочих услуг“ и других

- принятие продуктов питания к учету по фактической стоимости:

Дебет счета 105 02 340 “Увеличение стоимости продуктов питания“

Кредит счета 106 04 440 “Уменьшение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Рассмотрим на примере формирование стоимости продуктов питания и постановку их на учет.

Для столовой института было получено:

- от поставщика N 1 согласно накладной и счету-фактуре продукт А на сумму 3 540 руб. (в том числе НДС - 540 руб.) в количестве 100 кг по цене 35,4 руб./кг. Стоимость услуги доставки составила 177 руб. (в том числе НДС - 27 руб.);

- от поставщика N 2 согласно накладной продукт Б на сумму 240 руб. в количестве 40 кг по цене 6 руб./кг.

Для приобретения продуктов питания были использованы средства от приносящей доход деятельности, освобожденной от уплаты НДС (ст. 145 НК РФ).

Бухгалтер отразит в бухгалтерском учете поступление продуктов и оказание услуг доставки продуктов следующими проводками:

Если в накладной указано несколько наименований продуктов питания, то стоимость услуги их доставки распределяется пропорционально доле суммы каждого продукта в общей сумме по накладной.

Как видно из примера, стоимость продукта А увеличилась на расходы по его доставке. Согласно условиям примера институт в Накопительной ведомости по приходу продуктов питания отразит поступление:

- продукта А (100 кг) на сумму 3 717 руб. Средняя фактическая цена продукта А равна 37,17 руб. (3 717 руб. / 100 кг);

- продукта Б (40 кг) на сумму 240 руб.

Отпуск продуктов питания в производство

Для того чтобы знать, какие продукты питания и в каком количестве следует отпустить в производство, предварительно (в зависимости от сроков, установленных руководителем) составляется меню - как правило, оно составляется на следующий день. По каждому блюду, указанному в меню, составляется калькуляция с применением “Сборника рецептур блюд и кулинарных изделий кухонь народов России“*(7). В нем указан расход сырья, выход полуфабрикатов и готовых блюд, приведена технология их приготовления. В каждом рецепте, приведенном в сборнике, даны нормы вложения сырья по массе в граммах и нормы выхода готовых изделий с указанием массы отдельных компонентов и всего блюда в целом.

Итак, при помощи калькуляции определяется набор продуктов и их количество, необходимое для приготовления блюд, указанных в меню. На основании этих показателей заполняется Меню-требование на выдачу продуктов питания (форма 0504202, рекомендованная к применению Инструкцией N 25н), которое составляется в соответствии с нормами раскладки продуктов питания и данными о количестве довольствующихся лиц. Меню-требование, заверенное установленными подписями лиц, ответственных за получение, выдачу и использование продуктов питания, утверждается руководителем учреждения.

При передаче продуктов питания со склада в производство согласно утвержденному меню-требованию происходит смена субъекта материальной ответственности: она переходит от заведующего складом (кладовщика) к заведующему производством (шеф-повару).

При поступлении в бухгалтерию меню-требование является основанием для занесения записей в Накопительную ведомость по расходу продуктов питания (ф. 0504038).

Отпуск продуктов питания со склада производится по фактической стоимости каждой единицы или средней фактической стоимости (п. 55 Инструкции N 25н). Средняя фактическая стоимость при списании материальных запасов определяется следующим образом:

ФС = (С1 + С2) / (К1 + К2) х К3,

где ФС - средняя фактическая стоимость продукта;

С1 - стоимость остатка продукта на начало месяца;

С2 - стоимость поступившего за месяц продукта;

К1 - количество остатка продукта на начало месяца;

К2 - количество поступившего за месяц продукта;

К3 - количество списываемого за месяц продукта.

Представление отчетности по движению продуктов питания

Заведующий складом (кладовщик) представляет в бухгалтерию товарный отчет, в котором отражает:

- остаток продуктов питания на начало отчетного периода (согласно срокам документооборота) в стоимостном выражении;

- стоимость продуктов, поступивших за этот период;

- стоимость продуктов, выданных в производство;

- остаток продуктов на конец отчетного периода.

Списание продуктов питания

Стоимость израсходованных продуктов питания учитывается при изготовлении готовой продукции (блюд) - эта операция отражается такой бухгалтерской проводкой:

Дебет счета 2 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счета 2 105 02 440 “Уменьшение стоимости продуктов питания“

Контроль за сохранностью продуктов питания

Основным рычагом контроля является проведение в местах хранения продуктов питания инвентаризации (ревизии). Порядок ее проведения регламентируется Методическими указаниями по инвентаризации*(8). График инвентаризаций, в котором указываются перечень объектов, подлежащих инвентаризации, и дата ее проведения, утверждаются руководителем организации.

Для проведения инвентаризации приказом руководителя образовательного учреждения назначается комиссия, председателем которой может быть или руководитель учреждения, или его заместитель. Членами инвентаризационной комиссии могут быть представители администрации учреждения, работники бухгалтерской службы и другие специалисты.

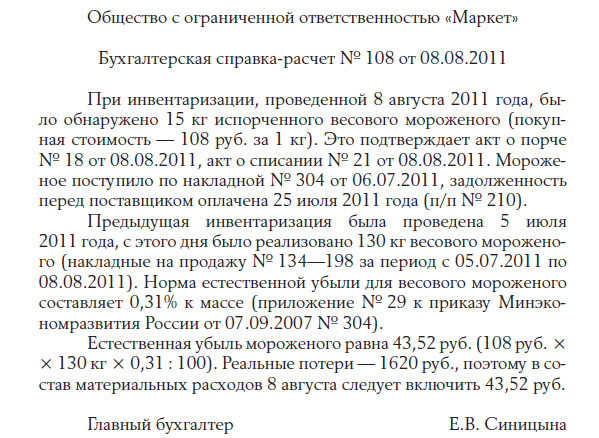

В ходе инвентаризации комиссией может быть выявлено несоответствие фактического наличия продуктов питания данным бухгалтерского учета, то есть обнаружены излишки или недостача продуктов питания. Недостача продуктов питания может произойти в результате хищения, порчи, а также в результате естественной убыли. Определимся, что следует понимать под естественной убылью.

Естественная убыль продуктов питания

Согласно Методическим рекомендациям*(9) под естественной убылью товарно-материальных ценностей следует понимать потерю (уменьшение массы товара при сохранении его качества в пределах требований (норм), устанавливаемых нормативными правовыми актами), являющуюся следствием естественного изменения биологических и (или) физико-химических свойств. Естественную убыль продуктов питания определяют:

- при хранении - за все время хранения сопоставляется масса продуктов питания с массой, фактически принятой на хранение;

- при транспортировке - сопоставляется масса продуктов питания, указанная отправителем (изготовителем) в сопроводительном документе, с массой, фактически принятой учреждением.

Нередко бухгалтеры относят к естественной убыли технологические потери, потери от брака, потери, возникающие при хранении и транспортировке продуктов питания, которые вызваны нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты товаров от потерь и состоянием применяемого технологического оборудования. Однако если исходить из Методических рекомендаций, относить вышеперечисленные потери продуктов питания к естественной убыли нельзя.

Для определения допустимой величины потерь от недостачи и (или) порчи в целях списания продуктов питания в налоговом и бухгалтерском учете применяются нормы естественной убыли, разработанные с учетом технологических условий хранения и транспортировки продуктов, климатического и сезонного факторов, влияющих на естественную убыль.

Применение норм естественной убыли

Воспользоваться нормами естественной убыли можно лишь при выявлении недостачи продуктов питания в ходе инвентаризации. Фактическое наличие имущества при инвентаризации оформляется подсчетом, взвешиванием и обмером. Нормы естественной убыли применяются к тем продуктам питания, по которым выявлена недостача и которые отпущены со склада в период от окончания одной инвентаризации до начала другой.

После инвентаризации производится списание продуктов питания в пределах норм естественной убыли на основе соответствующего расчета, составленного и утвержденного в установленном порядке. Размер естественной убыли определяется по каждому наименованию продуктов в отдельности. Результат инвентаризации оформляется Ведомостью расхождений по результатам инвентаризации (форма 0504092, утвержденная Приказом N 123н).

Как быть, если нормы убыли для определенного наименования продуктов питания отсутствуют? В таком случае убыль рассматривается как недостача сверх норм.

Убыль продуктов питания в пределах установленных норм определяется после зачета недостач излишками по пересортице. Если после зачета по пересортице, проведенного в установленном порядке, выявлена недостача продуктов питания, нормы естественной убыли должны применяться только по тому наименованию продукта, по которому установлена недостача (п. 5.1 Методических указаний по инвентаризации).

Следует обратить внимание на то, что взаимный зачет излишков и недостач, образовавшихся в результате пересортицы, можно проводить только по ценностям, приобретенным за счет одного источника финансирования.

Потери продуктов питания в пределах норм естественной убыли списываются с материально ответственных лиц в расходы по учетным ценам. Потери продуктов питания сверх норм учитываются в составе недостач по рыночным ценам и подлежат удержанию с виновных лиц.

Порядок применения норм естественной убыли

для целей налогообложения

Образовательным учреждениям, являющимся плательщиками налога на прибыль, следует иметь в виду, что стоимость потерь продуктов питания приравнивается к материальным расходам и учитывается при исчислении налога на прибыль только в пределах норм естественной убыли (пп. 2 п. 7 ст. 254 НК РФ), утвержденных в установленном порядке Правительством РФ. Данный порядок был установлен Постановлением Правительства РФ N 814*(10). В нем, в частности, указано, что разработка и утверждение норм естественной убыли при хранении, в том числе по продовольственным товарам в сфере общественного питания, возложены на Минэкономразвития, которое обязано было разработать и направить федеральным органам исполнительной власти методические рекомендации по разработке этих норм. Как было предписано Постановлением Правительства РФ N 814, федеральные органы исполнительной власти в срок до 01.01.2003 должны были утвердить данные нормы, однако к установленному сроку нормы естественной убыли так и не были утверждены. Создалась ситуация, в которой в целях налогового учета по налогу на прибыль потери в пределах норм естественной убыли нельзя было учесть при формировании налоговой базы. Только с выходом Федерального закона N 58-ФЗ*(11) данная проблема была решена. Статьей 7 этого закона было закреплено, что впредь до утверждения норм естественной убыли в порядке, установленном пп. 2 п. 7 ст. 254 НК РФ, могут применяться нормы естественной убыли, утвержденные ранее соответствующими федеральными органами исполнительной власти.

В конце 2007 года Минэкономразвития Приказом N 304*(12) утвердило нормы естественной убыли продовольственных товаров для общественного питания. Эти нормы учреждениям образования следует применять с 04.04.2008, а до этой даты списание продуктов питания производилось по нормам естественной убыли, утвержденным Приказом Минторга РФ от 02.04.1987 N 88 “Об утверждении норм естественной убыли продовольственных товаров в торговле и инструкций по их применению“, доведенные до сведения и руководства Письмом Минторга РФ N 85*(13).

Нормы естественной убыли

Приказ N 304 имеет 52 приложения, каждое из которых имеет таблицу норм естественной убыли с примечаниями. В этих примечаниях раскрываются особенности применения приведенных в приложениях норм. Так как рассмотреть особенности применения отдельных норм (или групп норм) в одной статье сложно, перечислим только основные отличия новых норм от ранее действовавших.

Прежде всего следует обратить внимание на то, что согласно Методическим рекомендациям в целях учета климатического фактора, влияющего на естественную убыль товарно-материальных ценностей при их хранении, субъекты РФ подразделены на три климатические группы:

- холодный макроклиматический район (районы Крайнего Севера);

- холодный умеренный макроклиматический район (средняя полоса России);

- умеренный макроклиматический район (южные районы).

Соответственно, нормы, утвержденные Приказом N 304, дифференцированы по трем климатическим группам, а не по двум, как было ранее. При этом перечни субъектов РФ, относимых к каждой группе, приводятся в примечаниях к каждой норме, имеющей дифференциацию по группам. Таким образом, учреждение образования, прежде чем начать руководствоваться теми или иными нормами естественной убыли, должно определить, в какой климатической группе оно находится.

Приказом N 304 установлены различные нормы естественной убыли по мясу, проходящему операции по охлаждению и замораживанию в зависимости от температуры исходного материала, степени и условий заморозки. Правильному применению норм естественной убыли предшествует сложная процедура сдачи продуктов на хранение, измерения температуры, фиксации времени начала и окончания соответствующей операции. Это создает определенные трудности с обоснованием использования норм естественной убыли при проверках налоговых органов, поэтому учреждениям следует разработать такие формы учета операций, которые исключали бы предъявление к учреждению претензий. Например, при замораживании охлажденного мяса в камерах холодильников примерная форма учетного регистра должна содержать такие показатели, как паспортная температура холодильника, продолжительность замораживания, температура воздуха, вид мяса, категория мяса, продолжительность домораживания мяса (до -15°C), температура мяса при поступлении в холодильник и другие. Разработанные регистры учета следует утвердить учетной политикой учреждения образования.

Некоторые нормы потерь определены Приказом N 304 впервые, например:

- для замороженного мяса и субпродуктов при хранении вне камер холодильников, а также при хранении на неохлаждаемых складах и на открытых площадках (приложение 9);

- для мяса и субпродуктов при хранении в холодильных камерах с воздушной рубашкой (приложение 18);

- для сливочного масла и замороженного творога (приложения 20 и 21).

Для замороженных плодов, ягод и овощей нормы естественной убыли установлены в процентах к массе продукции, заложенной на хранение, и зависят:

- от вида продуктов питания (плоды косточковые и семечковые, ягоды, овощи целые и резаные);

- от упаковки (полиэтиленовые мешки, ящичные поддоны с различными вкладышами, деревянные ящики, потребительская тара, транспортная гофра);

- от продолжительности хранения (от 1 до 7 месяцев).

Следует сказать, что Приказ N 304 не содержит инструкций по применению норм естественной убыли, в отличие от Письма Минторга РФ N 85. По мнению автора, в случае возникновения сложностей с применением определенных норм можно воспользоваться разъяснениями, приведенными в Письме Минторга РФ N 85.

Как указано в Постановлении Правительства РФ N 814, нормы естественной убыли разработаны и утверждены в соответствии со ст. 254 НК РФ, то есть в целях учета потерь в составе расходов при исчислении налога на прибыль. Однако утверждение, что нормы естественной убыли применяются для списания потерь только в налоговом учете, а в бухгалтерском учете все потери в полном размере могут быть отнесены на расходы, ошибочно, поскольку п. 59 Инструкции N 25н предусмотрено списание продуктов питания в пределах норм естественной убыли отражать следующей проводкой:

Дебет счетов 401 01 272 “Расходование материальных запасов“, 106 04 340 “Увеличение стоимости изготовления материалов, готовой продукции (работ, услуг)“

Кредит счета 105 02 440 “Уменьшение стоимости продуктов питания“

Списание продуктов питания сверх норм при выявленном факте недостачи продуктов питания в результате хищения и порчи отражается такой проводкой (п. 59 Инструкции N 25н):

Дебет счета 401 01 172 “Доходы от реализации активов“

Кредит счета 105 02 440 “Уменьшение стоимости продуктов питания“

Суммы выявленных хищений и потерь, отнесенных на виновных лиц (в том числе недостача продуктов питания сверх норм), в регистрах бухгалтерского учета отражаются следующей записью:

Дебет счета 209 04 560 “Увеличение дебиторской задолженности по недостачам материальных запасов“

Кредит счета 401 01 172 “Доходы от реализации активов“

Таким образом, порядок отражения в бухгалтерском учете списания стоимости продуктов питания зависит от причин, по которым образовалась недостача.

Рассмотрим на примере порядок отражения потерь продуктов питания в бухгалтерском учете.

В ходе инвентаризации выявлена недостача крупы в количестве 2 кг (в том числе в результате естественной убыли - потери составили 1 кг). Фактическая стоимость 1 кг крупы составляет 30 руб. (рыночная цена - 35 руб.). Крупа приобретена за счет средств, полученных от приносящей доход деятельности.

В бухгалтерском учете данные операции будут отражены следующими проводками:

Выявленные инвентаризацией излишки продуктов питания приходуются по рыночной цене и отражаются в бухгалтерском учете следующей проводкой:

Дебет счета 105 02 340 “Увеличение стоимости продуктов питания“

Кредит счета 401 01 180 “Прочие доходы“.

эксперт журнала “Бюджетные учреждения образования:

бухгалтерский учет и налогообложение“

“Бюджетные учреждения образования: бухгалтерский учет и налогообложение“, N 5, май 2008 г.

-------------------------------------------------------------------------

*(1) Федеральный закон от 21.07.2005 N 94-ФЗ “О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд“.

*(2) Распоряжение Правительства РФ от 27.02.2008 N 236-р “Перечень товаров (работ, услуг), размещение заказа на поставки (выполнении, оказание) которых осуществляется путем проведения аукциона“.

*(3) Общероссийский классификатор видов экономической деятельности, продукции и услуг ОК 004-93.

*(4) Постановление Правительства РФ от 14.11.2007 N 778 “О мерах по реализации Федерального закона “О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов“.

*(5) Инструкция по бюджетному учету, утв. Приказом Минфина РФ от 10.02.2006 N 25н.

*(6) Приказ Минфина РФ от 23.09.2005 N 123н “Об утверждении форм регистров бюджетного учета“.

*(7) Сборник технологических нормативов. Сборник рецептур блюд и кулинарных изделий кухонь народов России.

*(8) Методические указания по инвентаризации имущества и финансовых обязательств, утв. Приказом Минфина РФ от 13.06.1995 N 49.

*(9) Методические рекомендации по разработке норм естественной убыли, утв. Приказом Минэкономразвития РФ от 31.03.2003 N 95.

*(10) Постановление Правительства РФ от 12.11.2002 N 814 “О порядке утверждения норм естественной убыли при хранении и транспортировке материально-производственных запасов“.

*(11) Федеральный закон от 06.06.2005 N 58-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и некоторые другие законодательные акты Российской Федерации о налогах и сборах“.

*(12) Приказ Минэкономразвития РФ от 07.09.2007 N 304 “Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания“.

*(13) Письмо Минторга РФ от 21.05.1987 N 85 “О нормах естественной убыли продовольственных товаров в торговле“

ВНИМАНИЕ! Сообщения на сайте не проходят предварительную модерацию.

Если вы являетесь автором какого-либо материала - пишите на ящик ruman988@yandex.ru для восстановления законности!