Категория: Бланки/Образцы

Решение о выплате дивидендов ООО — образец должен обязательно быть в бухгалтерии — принимается общим собранием участников. В зависимости от его состава и сроков принятия решение может оформляться в различных вариантах.

Общий порядок принятия решений о распределении прибыли

Как оформить протокол о выплате дивидендов, образец которого уже есть?

Образец решения о выплате дивидендов единственному учредителю

Как и когда издается приказ о выплате дивидендов?

Общий порядок принятия решений о распределении прибылиПри изучении федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ нужно обратить внимание на то, что на основании п. 1 ст. 28 участники общества могут использовать его прибыль полностью или частично на выплату дивидендов. Осуществление подобного действия возможно только по решению общего собрания учредителей. Законодательно предусмотрено, что до его проведения должен быть выполнен ряд обязательных действий:

Основной капитал сформирован и оплачен.

Бывшим участникам, выбывшим из общества, полностью выплачены их паи.

Величина чистых активов перекрывает суммы уставного, резервного капиталов, и это сохранится после распределения прибыли.

Вероятность банкротства крайне низка и останется таковой после выдачи дохода учредителям.

Источником информации о соответствии положения компании указанным критериям, а также о величине прибыли служит финансовая отчетность, сформированная до начала собрания.

Как оформить протокол о выплате дивидендов — образец?Выплата доходов учредителям может быть как главной темой общего собрания, так и частью общей повестки дня. В любом случае по результатам проведенного мероприятия составляется протокол, который должен содержать обязательные реквизиты:

список учредителей и соотношение их долей в капитале;

перечень обсуждаемых вопросов и содержание решений по ним.

Чтобы принять решение о выплате дивидендов, нужно, чтобы участники собрания обязательно пришли к соглашению по следующим пунктам:

период, прибыль за который подлежит распределению;

будет ли прибыль использована полностью или частично;

когда и в каком виде будет выплачен доход участников.

В качестве объекта распределения могут выступать суммы, полученные за квартал или за год, причем как за текущий, так и за предшествующий. При этом удельный вес выплат каждому участнику общества определяется в соответствии с его долей в капитале или на иных основаниях, прописанных в уставе. Протокол может содержать уже пересчитанные суммы к выплате. Хотя наиболее вероятно перечисление дохода деньгами, возможны и другие формы его получения.

Срок перечисления дивидендов устанавливается уставом или решением собрания учредителей, но согласно п. 2 ст. 28 закона № 14-ФЗ он не должен превышать 60 календарных дней.

Образец решения о выплате дивидендов представлен ниже по ссылке.

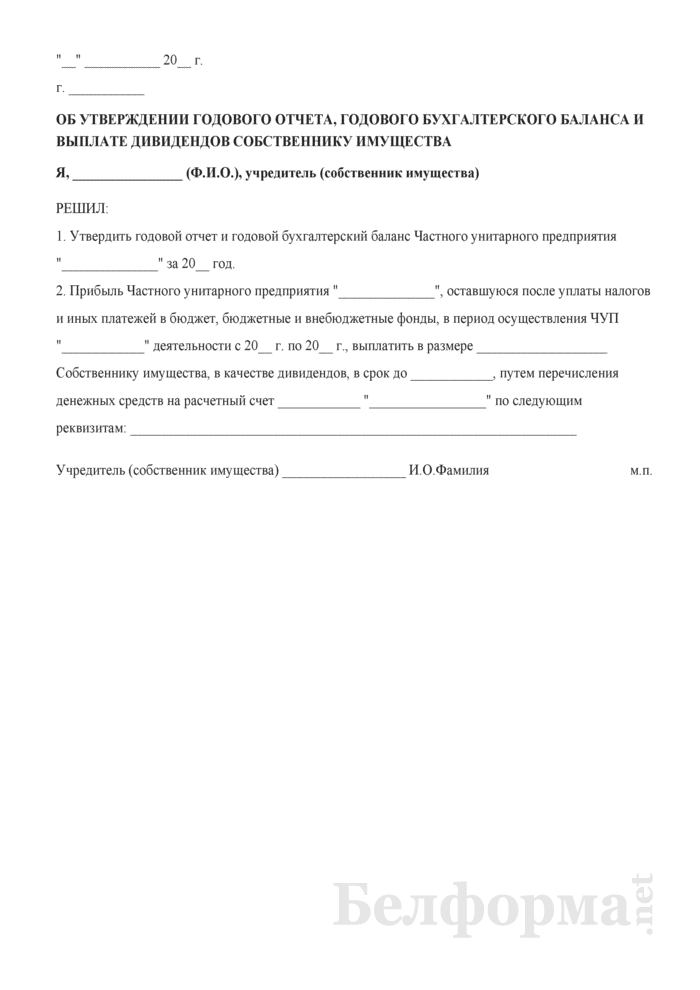

Образец решения о выплате дивидендов единственному учредителюЕдинственному владельцу имущества ООО незачем проводить собрание, он единолично может принять решение о распределении прибыли. Образец решения учредителей о выплате дивидендов в случае, когда имущество принадлежит одному собственнику, можно скачать на нашем сайте.

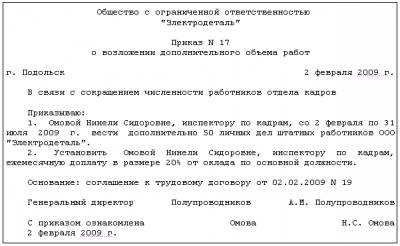

Как и когда издается приказ о выплате дивидендов?Решение собственников доводится до сведения руководства фирмы, после чего оно дает своим подчиненным указание на его выполнение. Далее оформляется приказ о выплате дивидендов. Для того чтобы правильно его оформить, можно использовать образец приказа о выплате дивидендов. приведенный на сайте.

Распределение прибыли ООО происходит исключительно по решению собрания его участников или единственного участника. Такое распределение оформляется протоколом, официальным решением и приказом о выплате.

У вас не получится в один миг получить деньги, полагающиеся в качестве дивидендов от участия в обществе с ограниченной ответственностью. Этому предшествует достаточно сложный и муторный процесс расчета выплат, оформления документов и т.д. Разберемся во всем этом по порядку.

Что это такоеДивиденды – это денежные сумма, периодически выплачиваемая участникам ооо, вложившим свои деньги в акции какой-либо компании. В ст. 28 ФЗ установлено право юридических лиц направлять часть полученной прибыли ее участникам.

Доля каждого члена устанавливается на общем собрании, которое может собираться как ежеквартально, так и ежегодно.

В вопросе дивидендов собрание вкладчиков должно решить следующие вопросы:

К ним не относятся следующие выплаты участникам общества:

Классифицировать дивиденды можно несколькими способами, расскажем про наиболее популярные и информативные.

Выделяются их виды по типу акции:

По степени периодичности дивиденды выплачиваются:

По способу выплаты делятся на:

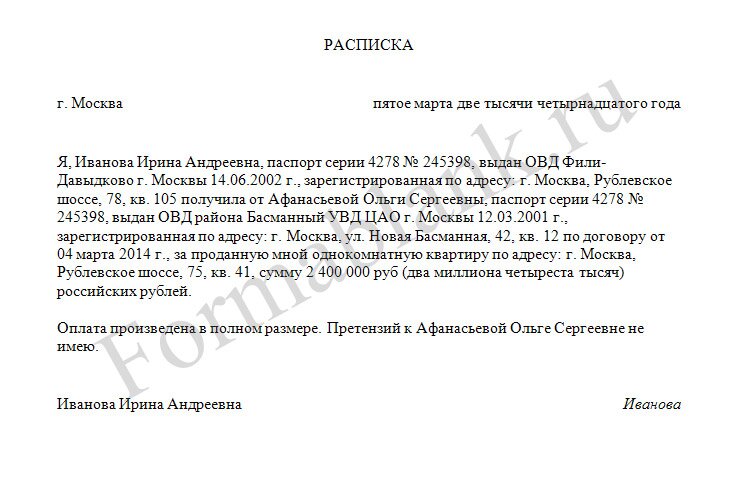

Рассмотрим здесь образец решения о выплате дивидендов в ооо. В данном документе приведен пример распределения дивидендов за 9ти месячный период между 3 вкладчиками.

Заметим, что их доли пропорциональны их частям в уставном капитале компании и должны быть выплачены в течение 10 дней с даты оформления документа.

После оформления документа, он отправляется руководителю ООО, который затем составляет и подписывает приказ о выплате .

Единственный учредительВ данном пункте рассмотрим вариант, когда в обществе с ограниченной ответственностью находится только один участник-учредитель.

Ему нужно только оформить решение в особом порядке и подписать его. И подобно обществу с несколькими участниками пишет приказ о их выплате.

Два учредителяВ случае с двумя участниками оформление бумаг необходимо как для общества с несколькими участниками. То есть сначала составляется решение, принятое на собрании акционеров, затем руководитель ооо подписывает приказ.

Как следует из классификации дивидендов они могут быть выплачены либо в денежном эквиваленте, либо имуществом:

Указывать порядок их выплаты теперь нужно только, если речь идет о неимущественном эквиваленте, так как порядок процедуры в денежной форме установлен Федеральными Законами под номерами 208 и 282 (статьи 8 и 8.7 соответственно).

Периодичность распределения напрямую зависит от финансовой устойчивости и надежности общества с ограниченной ответственностью.

Потому что при слишком частой смене периодов роста чистой прибыли и убытков предприятия, отягощенная ежеквартальной выплатой дивидендов, может осложнить бухгалтерский учет и окажется, что компания по итогам года понесла убытки. Поэтому обычно выплаты происходят ежегодно.

Как получить кредиты наличными от Росгосстрах банка? Подробнее тут .

ОграниченияСуществует ряд ограничений, которые не позволяют обществу с ограниченной ответственностью выплачивать дивиденды в следующих ситуациях:

В случае, если компания удовлетворяет хотя бы одному из представленных выше критериев, то решение собрания будет приостановлено до полного решения возникших проблем. Так как ситуация оценивается не только на момент вынесения решения, но и на момент перечисления денег участникам ооо, они должны доказать и документально утвердить, что перечисленные признаки будут отсутствовать после окончания перевода средств вкладчикам.

В соответствии с правками, внесенными в федеральный закон №208, теперь необходимо указывать не период, в течение которого должны проводится начисления по решению собрания открытого акционерного общества, а срок, к которому должны быть погашены обязательства по выплате дивидендов.

Кроме того, теперь в этом федеральном законе установлена дата, с момента которой считается, что определенная собранием сумма была выплачена. Это дата поступления денег на банковский счет участника или получения им почтового перевода.

Образец оформления протоколаВопрос о дивидендах может быть не единственным, выставленным для решения участниками собрания акционеров.

Поэтому должен быть составлен и утвержден особый протокол собрания, который включает в себя следующие аспекты:

В соответствии с положениями статьи под номером 208 Налогового Кодекса Российской Федерации получаем дивиденды от российских обществ с ограниченной ответственностью приравниваются к доходам от источников РФ. Поэтому они облагаются налогами по ставке 13%.

Процедура вычета рассчитанных налогов происходит в момент фактической выплаты денежных средств. Причем они должны быть переведены в бюджет не раньше дня получения дохода участником ооо.

Иностранные дивидендыЗдесь участник ооо должен платить налог только в том случае, если он является гражданином Российской Федерации и получает дивиденды с иностранной компании. Размер налога – 15%.

Однако возможен случай, когда между РФ и другим иностранным государством заключен договор, который позволяет избежать двойного налогообложения. То есть сумма, удержанная за рубежом будет учитываться при уплате подоходного налога в России.

Если такое соглашение заключено, то физическому лицу вместе с налоговой декларацией необходимо предоставить документы, подтверждающие вычет налога за рубежом. В иных же случаях Налоговый Кодекс (статья 232) РФ устанавливает, что удержанная в пользу иностранного государства сумма не будет учитываться при оплате НДФЛ.

Причины и следствия невыплатыВ следствие различных причин общество может задерживать или вовсе просрочивать начисление прибыли. Тогда ситуациях вкладчик имеет полное право обратится в суд на организацию.

Кроме того, он может требовать не только перечисления ему суммы, установленной собранием, но и процентов, полагающихся ему за просрочку и нарушения обязательств. Период просрочки будет рассчитан с даты погашения обязательств по начислению средств, указанной в решении собрания ооо о выплате дивидендов.

Также встречаются случаи, когда акционеры в силу каких-то обстоятельств не указывают реквизитов, куда должны быть перечислены средства, или указывают заведомо неверные. Тогда в этом заключается их личная вина, и судебное разбирательство не может быть запущено.

ПолучателиДенежные средства выплачиваются не только непосредственно акционерам, но и номинальным держателям акции, которые в свою очередь выплачивает их потом своим депонентам (пропорционально доле их акции).

За 50 дней до проведения основного собрания общества с ограниченной ответственностью составляется список его участников.

И у этой процедуры есть ряд особенностей:

Используются различные счета для бухгалтерского учета. Это делается потому, что доходы выплачиваются как юридическим, так и физическим лицам.

Так как решение о выплате дивидендов принимается на общем собрании, все проводки рассчитываются на базе Протокола общего собрания учредителей. Счет номер 75 содержит в себе всю информацию о выплате и получении такого вида доходов.

О кредите наличными под залог квартиры, ответ по ссылке .

Как без сравок получить кредит наличными от Сбербанка? Узнайте далее .

Подведем итог, при изучении всех аспектов получения прибыли от участия в ооо, процедура оказывается достаточно прозрачной. Залог успеха – это правильное заполнение и оформление документов и грамотное решение на собрании участников общества.

В случае нарушения установленного законом порядка созыва общего собрания участников общества, такое общее собрание признается правомочным, если в нем участвуют все участники общества. Можно дополнительно регламентировать в утомившисье, к примеру, на случай, если в общество войдёт ещё некое количество участников. Решение об определении части прибыли, распределяемой меж участниками общества, принимается общим собранием участников общества. Амортизация, амортизация главных средств, начисление амортизации, учет амортизации.

Если в обществе имеется один учредитель, то он издает только решение в утомившись вносятся конфигурации, документ распечатывается, нумеруется и прошивается. Все решения ревизионной комиссии принимаются большинством голосов от числа членов ревизионной комиссии, присутствующих на заседании. Выход участника из ооо с года подпись участника на заявлении о выходе из. утомившись ооо с одним учредителем, эталон утомившисьа ооо с одним учредителем, утомившись с.

Устав предприятия ооо 2016-2017 года правилаРешение учредителя о продаже недвижимости эталон (98). Решение о реорганизации общества может быть принято только на общем собрании. Закон и праворешение учредителя общества с ограниченной ответственностью. Выход участника общества из общества не высвобождает его от обязанности перед обществом по внесению вклада в имущество общества, появившейся до подачи заявления о выходе из общества.

Для наибольшей защиты кредиторов установлено ограничение на выход учредителей из состава общества (если в конечном счете там никто не остается). Также нужно указать, за счёт чего может быть увеличен утомившисьный капитал имущества, денежных средств, облигаций и остального. Скачайте решение единственного участника о продаже либо приобретении главных средств для рк. Новый утомившись ооо - скачать эталон аннотация по написанию.

утомившись при регистрации ооо нужно первым делом верно составить утомившись ооо, являющийся единственным учредительным документом компании. Участников (акционеров) в ао может быть сколько угодно, в ооо не более 50 участников. Распоряжаться валютными средствами на расчетных счетах. эталон юридического документа решение.

Арендодателю о последствиях экономии на земляном налоге. сейчас только перечень участников компании будет включать фамлибои, имена и отчества учредителей, а также размер их толики. утомившись никто не подписывает, так как он согласуется решением об учреждении компании. к примеру, через куплю-продажу, по наследию, в итоге реализации третьим лицам либо методом контракта дарения.

Вот вы и прошли процедуру оформления ООО. у вас на руках документы, подтверждающие регистрацию вашей фирмы. Что делать дальше? Помимо того, что вы начнете активно заниматься предпринимательской деятельностью, нужно еще вести бухгалтерский учет на предприятии, а впоследствии начислять и платить налоги, заполнять и сдавать отчетность. До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии. Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок.

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала. Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

В этой статье поговорим, как происходит бухучет уставного капитала, кто такие учредителями, разберем два счета: 80 Уставный капитал и 75 Расчеты с учредителями и отразим необходимые бухгалтерские проводки.

Уставный капитал (УК) – это сумма средств, которую учредители готовы внести на начальном этапе развития фирмы для дальнейшего их использования в деятельности предприятия.

Эта сумма средств — пассив предприятия, так как является источников формирования активов, впоследствии учредители внесут свои взносы в уставной капитал: кто-то в виде безналичных средств на расчетный счет, кто-то наличкой в кассу, а кто-то сделает свой взнос в виде материалов, основных средств или товаров. Как бы учредители не вносили свою долю, в процессе этой операции формируется актив предприятия, то есть пассив (уставный капитал) превращается в актив (деньги, материалы, товары). Более подробно тема активов и пассивов разобрана в этой статье .

Из всего вышесказанного можно сделать вывод, что счет, на котором будет учитываться уставный капитал, будет пассивным с постоянным кредитовым сальдо.

Для чего нужен уставной капитал? Он формирует стартовый капитал, который используется в коммерческой деятельности предприятия, то есть это база для дальнейшей деятельности. Кроме того, учредители отвечает по долгам предприятия в рамках своих долей в уставном капитале. То есть для кредиторов – это минимальный размер имущества, который они смогут вернуть, своего рода, гарантия возврата средств.

К тому же уставной капитал показывает размер доли каждого учредителя, в соответствии с этим размером учредители будут получать соответствующий доход и участвовать в управлении организацией.

На каком счете учитывается уставной капитал? Выбираем его из Плана счетов, существует сч. 80 «Уставный капитал», предназначение которого как раз учитывать этот самый капитал. По нашим рассуждениям получается, что уставный капитал – это пассив, и сч. 80 также пассивный. Ранее мы разбирали особенности пассивных счетов, где сделали вывод, что увеличение пассива нужно отражать по кредиту, а его уменьшение – по дебету.

Берем сч. 80, пока он еще пустой, нам необходимо отразить пассив «уставный капитал», логично, что его мы отразим по кредиту сч. 80. Вносим величину уставного капитала в кредит сч. 80.

Но это еще не всё. Формирование уставного капитала – это хозяйственная операция, а для каждой операции мы в обязательном порядке должны выполнять бухгалтерскую проводку, пользуясь принципом двойной записи. Подробно о том, как составлять проводки, написано здесь. Если вкратце, то из Плана счетов нужно выбрать два счета, участвующих в хозяйственной операции, связанной с формированием уставного капитала, и сделать одновременную запись по дебету одного и кредиту другого.

Один счет мы определили и внесли в кредит 80 необходимую сумму. Теперь нужно выбрать еще один, в дебет которого нам также нужно внести эту сумму.

Если вы внимательно посмотрите на План счетов, то обнаружите там сч. 75 Расчеты с учредителями. Он предназначен для учета любых расчетов с учредителями, здесь учитываются взносы в уставный капитал, выплата дивидендов и прочее.

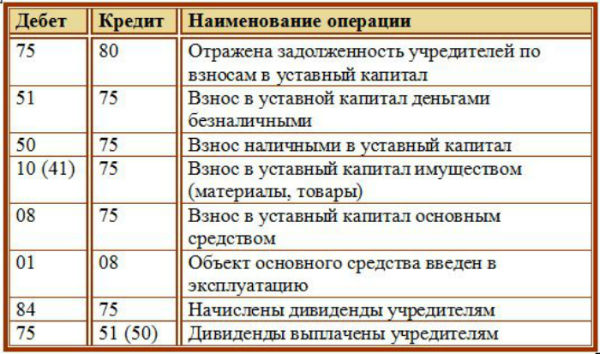

По дебету 75 и будет как раз учитываться величина уставного капитала.

Чтобы проверить, правильно ли мы вносим сумму в дебет счета, проведем небольшой анализ. В данном случае по дебету 75 отразится задолженность учредителей перед организацией, то есть дебиторская задолженность. Дебиторская задолженность – это актив предприятия, увеличение активов отражается по дебету счета, значит, все верно, сумму в дебет мы внесли правильно.

Дебет 75 Кредит 80 (Д75 К80) – отражена задолженность учредителей по взносам в уставный капитал.

Вот и выполнили мы первую проводку, согласитесь, все очень просто.

Хочу обратить ваше внимание, что пассивный счет 80 всегда будет иметь кредитовое сальдо, причем меняться оно будет только в одном случае, если совет (собрание) учредителей примет решение об изменении уставного капитала (подробнее об увеличении капитала читайте в этой статье ). После того, как эти изменения будут утверждены соответствующим распоряжением и будут внесены изменения в учредительные документы предприятия, можно будет изменить величину уставного капитала на сч. 80, увеличив или уменьшив его соответствующей проводкой. Происходит это крайне редко, поэтому, как правило, каждый месяц, закрывая счет, мы получаем одно и то же кредитовое сальдо и переносим его в месяц следующий. И так будем действовать из месяца в месяц, пока учредители не решат ликвидировать ООО по какой-либо причине, тогда сч. 80 закроется записью той же суммы в дебет и конечное сальдо станет равным 0.

Формируют УК учредители (участники) общества. Каждый учредитель должен сделать вклад в уставный капитал в соответствии с размером его доли. В зависимости от размера доли в УК будет распределять прибыль от деятельности организации.

Если необходимо вывести одного из учредителей из ООО или произвести его замены, то читайте подробную инструкцию здесь .

Каждый взнос будет представлять собой хозяйственную операцию, по мере поступления взносов для каждой операции нужно будет составить проводку.

Погашение доли в уставном капитале уменьшает задолженность учредителей перед организацией. Уменьшение этой задолженности мы будем отражать по кредиту сч. 75.

Второй счет, который будет участвовать в проводке, нужно выбирать в зависимости от вида взноса.

Взнос в уставной капитал деньгами:

Если учредитель вносит свою долю в виде безналичных средств, то вторым будет сч. 51 «Расчетный счет». по дебету которого мы отразим поступления взноса от учредителя.

Д51 К75 – взнос безналичных денежных средств на расчетный счет.

Если вносятся наличные средства, то мы внесем сумму взноса в дебет сч. 50 «Касса» .

Внесение уставного капитала в кассу отражается проводкой:

Д50 К75 – взнос наличными в уставный капитал.

Проводка по оплате уставного капитала имуществом:

Также взнос может быть в виде материалов (счет 10), основных средств (счет 01), нематериальных активов (счет 04), товаров (счет 41) и пр.

Как внести уставной капитал имуществом? Оценка имущества может быть произведена самостоятельно учредителями либо с помощью привлечения стороннего эксперта. При стоимости имущества до 20 тыс. руб. решение об учетной стоимости принимается учредителями организации, если стоимость имущества свыше 20 тыс. руб. то требуется независимая оценка эксперта.

Для чего еще используется счет 75?

Помимо взносов там могут учитываться и дивиденды, выплачиваемые учредителям.

Для того чтобы не запутаться, где в счете учитываются взносы, а где дивиденды, его можно разбить на 2 субсчета: субсчет «Взносы в уставный капитал» и субсчет «Дивиденды».

Также по сч. 75 можно вести аналитический учет по каждому отдельному учредителю.

Проводки по начислению и выплате дивидендов:

Как видите, процесс выплаты дивидендов разбивается на два этапа: начисление и непосредственная их выплата.

Для удобства сведем все приведенные в статье проводки в одну таблицу.

Таблица с проводками

Уставный капитал, наряду с добавочным и резервным. формируется собственный капитал организации.

В статье мы познакомились с двумя счетами Плана счетов: 80 «Уставный капитал» и 75 «Расчеты с учредителями», разобрали бухучет уставного капитала, совершили несколько первых проводок. Читайте также о том, как учредитель может оказать финансовую помощь предприятию. Идем далее, будем разбираться с учетом денежных средств предприятия.

О налогообложении дивидендов читайте в этой статье .

Скачать Пример ведения бухучета .