Категория: Бланки/Образцы

Rating: 5 / 5 based on 189 votes.

Заполнение формы 4 фсс возмещение расходов образец Ваши комментарии и предложения попадут к разработчикам и помогут сделать Норматив лучше. Сумма взносов, начисленных по результатам выездных и камеральных проверок, отражается по строке 3 с разбивкой «На начало квартала» и «За отчетный квартал месяцы ». Раньше компаниям удавалось доказать только в суде, что оплата дополнительных дней ухода от взносов освобождена постановление Арбитражного суда Северо-Западного округа от 24. Здесь также указывают отчетный период, за который составлен расчет, и количество обращений за выделением страхового возмещения. Программа берет базу из таблицы 3 формы ФСС и умножает ее на 2,9 %; 2. Выплаты за август 2015 года нужно разделить, так как до 12 августа страховые взносы начисляются по тарифу 1,8 %, с 12 августа — по тарифу 2,9 %.

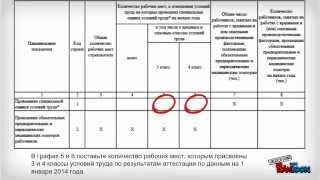

Из них по стр. Обратите внимание: форму 4-ФСС фирма заверяет печатью только при ее наличии, поскольку с 7 апреля 2015 года ООО и АО вправе, но не обязаны иметь печать приказ ФСС РФ от 20 июля 2015 г. При полном или частичном использовании материалов сайта активная ссылка на обязательна! По строке 3 отражаются расходы на выплату пособий по беременности и родам, из них по стр. Все страхователи сдают титульный лист формы 4-ФСС за 3 квартал 2015 года, таблицы 1, 3, 6, 7 и 10. Общие положения Форма 4-ФСС РФ предназначена для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам. Пошаговая процедура возмещения средств ФСС детально описана в следующем видеоматериале: Порядок расчета полученной суммы Поскольку сроки перечисления из Фонда Социального Страхования, а тем более сроки подачи заявлений могут быть достаточно продолжительными, выплаты сотрудникам должны производиться независимо от перечисления возмещения, иначе будет нарушено трудовое законодательство. До 11 августа включительно сотрудник отработал 7 рабочих дней, с 12 по 31 августа — 14 рабочих дней. В строке 2 указывают сумму начисленных страховых взносов, которые необходимо перечислить в ФСС РФ с начала года. Здесь указывается сумма строк с 1 по 7. Дело в том, что в форме-4 ФСС есть показатель вашей задолженности перед фондом, а также показатель задолженности фонда перед вами на начало отчетного периода то есть на начало года. Строка 13 — итоговая, где обобщаются значения строк 9 — 12. Если нужной суммы окажется недостаточно, то Фонд откажет в выплате пособий ч. Отметим, что обновленная форма не будет сильно отличаться от предыдущей. Представить расчет можно в бумажном виде лично, через представителя или по почте или по каналам электронной связи. Расчет по страховым взносам предоставляют предприниматели, которые нанимают работников по трудовым договорам. По строке 2 граф 7—8 указываются данные о количестве работников, занятых на работах с вредными и или опасными производственными факторами, подлежащих и прошедших обязательные периодические медицинские осмотры. В I квартале в Фонд социального страхования были начислены взносы в сумме: в январе — 12 180 руб.

Частичное финансирование пособий за счет межбюджетных трансфертов предусмотрено пп. При подаче отчетности за I квартал 2010 года следует проставить обозначение отчетного периода цифрой 3. Закон предусматривает, что страхователи, у которых среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за 2009 год превышает 100 человек, а также вновь созданные в т. Установленного образца для данной формы заявления не существует, поэтому оно заполняется работодателем в произвольной форме. Новая форма отчета содержит строки, облегчающие жизнь сотрудникам фонда, но в то же время усложняющие ее бухгалтерам. Эти данные отражаются в графе 1 таблицы 1, а общая сумма 12 474,76 руб. Аналогично и по аттестации.

Кроме того, начислено государственных пособий и компенсационных выплат, на которые страховые взносы не начисляют: в январе — 25 000 руб. Этот показатель определите как разницу строк 18 и 8. По строкам 1 — 6 указаны виды пособий: по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, социальное пособие на погребение. Таблица 8 формы 4-ФСС РФ Таблица 8 "Расшифровка выплат, произведенных за счет средств федерального бюджета" относится к разделам I и II расчета по страховым взносам. В феврале ООО «Пассив» выплатило одному работнику пособия по временной нетрудоспособности за 14 дней в сумме 14 500 руб. По строке 10 — сумма задолженности, образовавшаяся за счет повышения произведенных расходов, а по строке 11 — сумма задолженности, образовавшаяся за счет излишне уплаченных страховых взносов. Задолженность за фондом на конец отчетного периода отражается в строке 2. Раздел подлежит заполнению всеми страхователями независимо от вида деятельности, организационной формы и применяемого налогового режима. Установленные особенности применяются ими при заполнении расчета начиная с I квартала 2015 года. Здесь, в частности, указываются выплаты пострадавшим от несчастных случаев на производстве и расходы на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний.

Поэтому выплаты такому работнику за период по 11 августа включительно нужно отразить по строке 8 таблицы 3. Если отчет сформирован верно, то можно приступать к формированию файла. В графе 3 укажите общую сумму выплат и иных вознаграждений работникам, начисленных с начала года. Чтобы деньги Фонда не были списаны в порядке очередности на иные платежи, территориальное отделение ведомства запросит информацию, чтобы убедиться в том, что денежных средств достаточно для удовлетворения социальных обязательств. Например, если компания находится на льготной упрощенной системе налогообложения, потребуется заполнить таблицу 4. Такие нововведения приводят к различного рода ошибкам в электронной форме отчетности, которые обычно появляются перед началом ее сдачи, а во время «горячего» периода перевыпускаются едва ли не ежедневно.

Остальные плательщики страховых взносов могут сдавать отчетность в электронном виде по своему желанию. Общий режим налогообложения В разделе I перед таблицей 1 указывается шифр, определяющий категорию плательщика: 041, 051, 061 или 071. Также в расчете указывают все расходы, осуществляемые за счет средств Фонда социального страхования РФ выплата пособий по временной нетрудоспособности, беременности и родам, на погребение, среднего заработка при оплате дополнительных выходных дней по уходу за детьми-инвалидами и т. В форме расчета по страховым взносам заполняются все предусмотренные показатели. Исходя из этого стажа, сотруднику следовало бы сохранить 60% среднего заработка в качестве пособия по наступившей временной нетрудоспособности. В первой — информация о начисленных взносах и средствах, полученных из фонда. Порядок заполнения этой таблицы зависит от того, какая информация у вас есть. Таблица 4 «Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов страхователями. указанными в пункте 6 части 1 статьи 58 Федерального Закона от 24 июля 2009 г.

Таблица 7 разд. II формы-4 ФСС предназначена для отражения общих сведений о расчетах плательщика взносов по страхованию от производственного травматизма, в том числе в ней указываются:

— облагаемая база за отчетный период;

— суммы начисленных и уплаченных страхователем взносов;

— суммы взносов, доначисленных страхователем или проверяющим органом;

— расходы на выплату страхового обеспечения, понесенные страхователем;

— задолженность страхователя либо органа Фонда на начало и на конец отчетного периода.

Таблицу 7 формы-4 ФСС заполняют все страхователи на основании данных бухгалтерского учета.

Напомним, что для бухгалтерского учета расчетов по социальному страхованию предназначен субсчет 69-1 (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 N 94н). Поскольку на этом субсчете также должны учитываться взносы по страхованию по нетрудоспособности и материнству, страхователи, как правило, открывают отдельный субсчет к счету 69 «Расчеты по социальному страхованию и обеспечению» для учета расчетов по страхованию от несчастных случаев на производстве и профзаболеваний. Далее в этом разделе мы будем именовать этот субсчет «Расчеты по страхованию от производственного травматизма».

1 января 2013 г. вступил в силу Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (ст. 32 Закона N 402-ФЗ). С этой же даты прекратил действие Федеральный закон от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» (ч. 1 ст. 31, ст. 32 Закона N 402-ФЗ).

Законом N 402-ФЗ установлен перечень документов, которые с 2013 г. должны регулировать порядок ведения бухгалтерского учета. Обязательными для применения станут федеральные и отраслевые стандарты (ч. 1, 2 ст. 21 Закона N 402-ФЗ).

Однако пока федеральные и отраслевые стандарты не утверждены, следует применять документы, регулирующие порядок ведения бухгалтерского учета, утвержденные до 1 января 2013 г. (ч. 1 ст. 30 Закона N 402-ФЗ).

Показатели таблицы 7 формы-4 ФСС указываются в рублях и копейках.

Рассмотрим порядок заполнения каждой графы этой таблицы.

Номер строки и графы

Строка 1 графы 3

Задолженность страхователя на начало расчетного периода.

Данный показатель должен быть равен кредитовому сальдо по субсчету «Расчеты по страхованию от производственного травматизма» на 1 января года, за отчетный (расчетный) период которого представляется Расчет. Он также должен быть равен сумме задолженности страхователя на конец периода, указанной в отчетности за предшествующий год (строка 15 графы 3 таблицы 7 формы-4 ФСС).

На протяжении расчетного периода показатель строки 1 графы 3 не меняется.

Если на начало года задолженности у страхователя перед Фондом нет, в графе нужно поставить прочерк

Строка 2 графы 1

Суммы страховых взносов, начисленные к уплате:

— с начала года до начала последнего квартала отчетного периода <1> (т.е. без учета начислений, сделанных в течение последних трех месяцев).

В Расчете по форме-4 ФСС за полугодие, девять месяцев и год данный показатель строки 2 графы 1 должен быть равен сумме, указанной в строке 2 графы 3 таблицы 7 Расчета за предыдущий отчетный период;

— за последние три месяца отчетного периода (всего и за каждый месяц в отдельности)

Строка 2 графы 3

Сумма страховых взносов, начисленная к уплате в расчетном периоде (т.е. с начала года до окончания отчетного периода)

Строка 3 графы 3

Сумма страховых взносов, начисленная по результатам выездных проверок, проведенных контролирующими органами в отчетном периоде

Строка 4 графы 3

Сумма произведенных страхователем в прошлые годы расходов на выплату страхового обеспечения, которую в отчетном периоде орган Фонда отказался принять в зачет <2>

Строка 5 графы 3

Сумма страховых взносов, доначисленная страхователем и по результатам камеральных проверок в отчетном периоде за прошлые расчетные периоды

Строка 6 графы 3

Суммы денежных средств, полученные страхователем в течение расчетного периода от органа Фонда в возмещение произведенных расходов <3>

Строка 7 графы 3

Суммы излишне уплаченных (взысканных) страховых взносов, возвращенные страхователю в отчетном периоде

Строка 8 графы 3

Сумма показателей графы 3 по строкам 1 — 7.

Данный показатель должен быть равен сумме кредитового сальдо по субсчету «Расчеты по страхованию от производственного травматизма» на начало года (строка 1) и обороту по кредиту этого счета за отчетный период (сумма строк 2 — 7)

Строка 9 графы 3

Задолженность органа ФСС РФ на конец отчетного (расчетного) периода.

Показатель строки 9 должен быть равен дебетовому сальдо по субсчету «Расчеты по страхованию от производственного травматизма» на конец отчетного (расчетного) периода.

Показатель строки 9 равен:

стр. 14 гр. 3 — стр. 8 гр. 3 <4>.

Если на конец отчетного периода задолженности у Фонда нет, в данной графе нужно поставить прочерк

Строка 10 графы 3

Задолженность органа ФСС РФ на начало расчетного периода.

Показатель равен дебетовому сальдо по субсчету «Расчеты по страхованию от производственного травматизма» на начало года.

Он также должен быть равен сумме задолженности за Фондом на конец периода, указанной в отчетности за предшествующий год (строка 9 графы 3 таблицы 7 формы-4 ФСС <5>).

На протяжении расчетного периода показатель строки 10 графы 3 не меняется.

Если на начало года задолженности за Фондом нет, в графе нужно поставить прочерк

Строка 11 графы 1

Расходы на выплату страхового обеспечения, понесенные страхователем, которые уменьшают сумму взносов к уплате <6>:

— с начала года до начала последнего квартала отчетного периода <1> (т.е. без учета выплат, сделанных в течение последних трех месяцев).

В Расчете по форме-4 ФСС за полугодие, девять месяцев и год данный показатель должен быть равен сумме, указанной в строке 11 графы 3 Расчета за предыдущий отчетный период;

— за последние три месяца отчетного периода (всего и за каждый месяц в отдельности)

Строка 11 графы 3

Расходы на выплату страхового обеспечения, понесенные страхователем в течение отчетного периода <6>.

Показатель данной графы должен быть равен сумме, указанной в строке 10 графы 4 таблицы 8 Расчета за отчетный период

Строка 12 графы 1

Сумма страховых взносов, уплаченных страхователем:

— с начала года до начала последнего квартала отчетного периода <1> (т.е. без учета выплат, сделанных в течение последних трех месяцев).

В Расчете по форме-4 ФСС за полугодие, девять месяцев и год показатель строки 12 графы 1 должен быть равен сумме, указанной в строке 12 графы 3 Расчета за предыдущий отчетный период;

— в течение последних трех месяцев отчетного периода (всего и за каждый месяц в отдельности). Нужно указать также номера и даты платежных поручений на перечисление взносов

Строка 12 графы 3

Сумма страховых взносов, уплаченных страхователем с начала года до окончания отчетного периода

Строка 13 графы 3

Сумма задолженности страхователя, списанная в течение отчетного периода в соответствии с нормативно-правовыми актами РФ, которые принимаются в отношении конкретных страхователей или отраслей по списанию недоимки

Строка 14 графы 3

Сумма показателей графы 3 по строкам 10 — 13.

Данный показатель должен быть равен сумме дебетового сальдо по субсчету «Расчеты по страхованию от производственного травматизма» на начало года (строка 10) и обороту по дебету этого счета за отчетный период (сумма строк 11 — 13)

Строка 15 графы 3

Задолженность за страхователем на конец отчетного (расчетного) периода.

Этот показатель должен быть равен кредитовому сальдо по субсчету «Расчеты по страхованию от производственного травматизма» на конец отчетного (расчетного) периода.

Показатель строки 15 равен:

стр. 8 гр. 3 — стр. 14 гр. 3 <7>.

Если на конец отчетного периода задолженности за страхователем нет, в данной графе нужно поставить прочерк

Строка 16 графы 3

Часть суммы задолженности, указанной в строке 15, соответствующая размеру недоимки по уплате страховых взносов.

Показатель данной строки страхователь рассчитывает самостоятельно на основании данных бухгалтерского учета.

В этой строке нужно отразить сумму просроченной задолженности (п. 31.15 Порядка заполнения формы-4 ФСС). То есть сумму взносов за последний месяц отчетного периода, не уплаченную до его окончания, в эту строку включать не нужно

<1> Согласно Порядку заполнения формы-4 ФСС по строкам 2, 11 и 12 таблицы 7 нужно указать суммы нарастающим итогом с начала расчетного периода (п. п. 31.2, 31.11, 31.12 Порядка заполнения формы-4 ФСС). При этом в графе 3 указанных строк отражается общая сумма. В графе 1 она должна быть представлена с разбивкой: «на начало отчетного периода» и «за последние три месяца отчетного периода». Однако начало каждого отчетного периода (I квартала, полугодия, 9 месяцев и календарного года) совпадает с началом расчетного периода. Поэтому полагаем, что под «началом отчетного периода» разработчики формы-4 ФСС подразумевали «начало последнего квартала отчетного периода». То есть в графе 1 суммы указываются с разбивкой:

— суммы, начисленные (зачтенные, полученные, уплаченные) с начала года до начала последнего квартала отчетного периода;

— суммы, начисленные (зачтенные, полученные, уплаченные) за последний квартал отчетного периода.

<2> Расходы работодателя на выплату страхового обеспечения засчитываются в счет уплаты страховых взносов (п. 7 ст. 15 Закона N 125-ФЗ, п. 10 Правил начисления, учета и расходования средств). Но расходы, которые страхователь произвел с нарушением установленного порядка или не подтвердил должным образом документами, в зачет не принимаются (абз. 8, 9 п. 1 ст. 19 Закона N 125-ФЗ).

Подробнее о том, в каких случаях расходы могут быть не приняты органом ФСС РФ, вы можете узнать в разд. 7.1.1 «Уменьшаем взносы на страхование от несчастных случаев на производстве и профзаболеваний на суммы страхового обеспечения».

<3> О возмещении расходов на выплату страхового обеспечения, перечисляемом на банковский счет страхователя, вы можете узнать в разд. 8.4 «Зачет и возмещение расходов работодателя».

<4> Данный показатель позволяет страхователю проверить правильность заполнения Расчета. Если разница между показателями строки 14 и строки 8 не равна дебетовому сальдо по субсчету «Расчеты по страхованию от производственного травматизма», значит, в заполнении Расчета допущена ошибка.

<5> В форме-4 ФСС, которую нужно было представить по итогам 2013 г. сумма задолженности Фонда на конец расчетного периода была отражена в строке 9 графы 3 таблицы 7.

<6> О видах страхового обеспечения и порядке их выплаты вы можете узнать в разд. 8.3 «Выплата работодателем обеспечения по страхованию от несчастных случаев на производстве и профзаболеваний».

<7> По этому показателю страхователь может проверить правильность переноса данных бухгалтерского учета в форму-4 ФСС. Если разница между показателями строки 8 и строки 14 не равна кредитовому сальдо по субсчету «Расчеты по страхованию от производственного травматизма», значит, в заполнении Расчета допущена ошибка.

Навигация по записям

М.А. Климова, независимый налоговый консультант, к.э.н. для журнала "Налоговый вестник" № 3' 2010

Начиная с отчета за I квартал 2010 года страхователи подают в ФСС РФ расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения ( форма 4-ФСС РФ ) по форме, утв. приказом Минздравсоцразвития РФ от 06.11.2009 N 871н. Остановимся подробнее на нюансах заполнения и представления формы 4-ФСС РФ.

Форма 4-ФСС РФ предназначена для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам. В случае использования бланков, не соответствующих указанной форме, расчет по страховым взносам может быть не принят.

Отчет составляется и представляется ежеквартально нарастающим итогом не позднее 15-го числа месяца, следующего за истекшим кварталом, в территориальный орган (региональное отделение, филиал регионального отделения) ФСС РФ по месту регистрации.

За первые три месяца 2010 года отчет подается не позднее 15 апреля 2010 года.

Закон предусматривает, что страхователи, у которых среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за 2009 год превышает 100 человек, а также вновь созданные (в т.ч. при реорганизации) организации, где численность указанных физических лиц превышает данный предел в 2010 году, должны представить форму 4-ФСС РФ в электронном виде с электронной цифровой подписью (ЭЦП) (ст. 61 Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования" (далее - Закон N 212-ФЗ)). С 2011 года подобное требование будет распространено на плательщиков страховых взносов, у которых среднесписочная численность физических лиц, в чью пользу производятся выплаты и иные вознаграждения, за 2010 год превышает 50 человек, а также на вновь созданные (в т.ч. при реорганизации) организации, где численность указанных физических лиц превысит данный предел (п. 10 ст. 15 Закона N 212-ФЗ).

Среднесписочная численность работающих проставляется в разделе 1 формы 4-ФСС РФ с учетом численности женщин и инвалидов.

Показатель определяется в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утв. приказом Росстата от 12.11.2008 N 278. Остальные плательщики страховых взносов могут сдавать отчетность в электронном виде по своему желанию.

На практике можно сдать отчет в электронном виде без применения ЭЦП через поисково-мониторинговую систему Фонда социального страхования РФ путем выкладывания ее зарегистрированным пользователем на портале ФСС РФ (http://fz122.fss.ru), откуда отчет будет проимпортирован сотрудниками Фонда, о чем страхователь получит подтверждение системы.

Страхователи, от которых не требуется сдача отчета в электронном виде, могут представить форму 4-ФСС РФ на бумажном носителе в двух экземплярах: первый экземпляр остается в территориальном органе Фонда, второй с отметкой территориального органа Фонда о принятии возвращается страхователю.

Третий вариант - отправка формы расчета по страховым взносам по почте заказным письмом: дата отправки почтового отправления с описью вложения считается днем представления расчета в территориальный орган Фонда.

При наличии у организации обособленных подразделений, имеющих отдельный баланс, расчетный счет и начисляющих выплаты и иные вознаграждения в пользу физических лиц, она представляет расчеты по страховым взносам по месту своего нахождения, а также по месту нахождения каждого такого подразделения (в части взносов, приходящихся на это подразделение) (п. 11 ст. 15 Закона N 212-ФЗ).

Кроме того, в силу п. 15 той же статьи, если страхователь прекращает деятельность в связи с ликвидацией (прекращает деятельность в качестве предпринимателя) до окончания года, до дня подачи в налоговый орган заявления о государственной регистрации юридического лица в связи с его ликвидацией либо заявления о государственной регистрации прекращения физическим лицом деятельности в качестве индивидуального предпринимателя, он должен представить в орган ФСС РФ расчет по начисленным и уплаченным страховым взносам за период с начала расчетного периода по день представления указанного расчета включительно.

Разница между суммой страховых взносов, подлежащей уплате в соответствии с этим расчетом, и суммами страховых взносов, уплаченными плательщиками страховых взносов с начала расчетного периода, подлежит уплате в течение 15 календарных дней со дня подачи расчета или возврату плательщику страховых взносов в соответствии со ст. 26 Закона N 212-ФЗ.

Форма 4-ФСС РФ заполняется в рублях и копейках, в то время как сумма страховых взносов, подлежащая перечислению, определяется в полных рублях.

Сумма страховых взносов к уплате менее 50 копеек отбрасывается, а сумма 50 копеек и более округляется до полного рубля (п. 7 ст. 15 Закона N 212-ФЗ в ред. от 25.11.2009).

В форме расчета по страховым взносам заполняются все предусмотренные показатели.

В каждую строку и соответствующие ей графы вписывается только один показатель. Если какие-либо показатели отсутствуют, в соответствующей строке (графе) ставится прочерк.

Расчет по страховым взносам страхователя - юридического лица подписывается руководителем и главным бухгалтером организации (обособленного подразделения, исполняющего обязанности юридического лица по уплате страховых взносов) с указанием фамилии, имени, отчества и номера телефона исполнителя и заверяется печатью организации. В случае представления расчета по страховым взносам индивидуальным предпринимателем либо физическим лицом, не признаваемым индивидуальным предпринимателем, названный расчет подписывается этим лицом с указанием фамилии, имени, отчества и заверяется печатью (при наличии).

Титульный лист расчета по страховым взносам содержит следующие данные о страхователе:

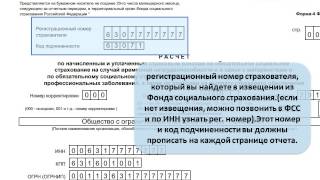

- регистрационный номер (код) страхователя, указанный в извещении (уведомлении) страхователя, которое выдается при регистрации (учете) в территориальном органе ФСС России. Он указывается также в верхней части каждой заполняемой страницы расчета по страховым взносам;

- код подчиненности, состоящий из пяти цифр, указывающий на территориальный орган Фонда, в котором страхователь зарегистрирован в текущий момент;

- дополнительный код, предусмотренный для обособленных подразделений организаций. Он также указывается в верхней части каждой заполняемой страницы расчета по страховым взносам;

- ИНН, КПП (если уплату страховых взносов осуществляет обособленное подразделение, указывается КПП обособленного подразделения), ОГРН или ОГРНИП, ОКОПФ, ОКАТО, ОКПО, ОКФС и ОКВЭД.

В адресной части расчета по страховым взносам указывается полное наименование организации (обособленного подразделения) или фамилия, имя, отчество индивидуального предпринимателя, физического лица.

Полное наименование организации должно соответствовать наименованию, указанному в учредительных документах.

Физические лица указывают полностью, без сокращения фамилии, имени, отчества в соответствии с документом, удостоверяющим их личность.

При представлении в территориальный орган Фонда расчета по страховым взносам отражается отчетный период. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года, которые обозначаются цифрами 3, 6 и 9. Расчетным периодом признается год, обозначаемый цифрой 0. При обращении страхователя в территориальный орган Фонда за выделением средств до завершения отчетного периода указывается "1".

При подаче отчетности за I квартал 2010 года следует проставить обозначение отчетного периода цифрой 3.

Раздел I формы 4-ФСС РФ

В разделе I "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходам" плательщики страховых взносов, в т.ч. применяющие пониженные тарифы страховых взносов в соответствии с законодательством, указывают шифр, определяющий их категорию:

041- сельскохозяйственные товаропроизводители, отвечающие критериям, указанным в ст. 346.2 Налогового кодекса РФ, за исключением организаций и индивидуальных предпринимателей, применяющих ЕСХН, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования.

Тариф страхового взноса этой категории составляет 1,9% базы для начисления страховых взносов;

051* - организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны и производящие выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны;

* Шифр 051 не применяется для обозначения организаций и индивидуальных предпринимателей, применяющих УСН, уплачивающих ЕНВД, ЕСХН, а также для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II, III группы.

- общественные организации инвалидов (в т.ч. созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80%, их региональные и местные отделения;

- организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50%, а доля заработной платы инвалидов в фонде оплаты труда - не менее 25%;

- учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утв. постановлением Правительства РФ от 28.09.2009 N 762.

Тариф страхового взноса этой категории - 0% базы для начисления страховых взносов;

061 - плательщики страховых взносов, производящие выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II, III группы.

Тариф страхового взноса зависит от категории плательщика (041, 051, 071), которая является преимущественной при заполнении расчета по страховым взносам;

071 - остальные плательщики страховых взносов. Для них тариф страхового взноса составит 2,9% базы для начисления страховых взносов.

Таблица 1 формы 4-ФСС РФ

Данные о расчетах по страхованию заполняются на основе записей в бухгалтерском учете страхователя.

По строке 1 показывается остаток по кредиту счета по расчетам с ФСС России по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на начало расчетного периода. Данный показатель должен соответствовать показателю стр. 19 "Задолженность за страхователем на конец отчетного (расчетного) периода" расчета по страховым взносам за предыдущий расчетный период (кроме 1 января 2010 года). На протяжении расчетного периода данный показатель не меняется. Если задолженности нет, в строке проставляется прочерк.

При наличии задолженности территориального органа Фонда перед страхователем на начало расчетного периода, она не отражается по этой строке с минусом: для ее указания в табл. 1 предусмотрена стр. 12 (см. ниже).

По строке 2 отражается сумма начисленных страховых взносов, подлежащая зачислению в территориальный орган Фонда с начала года на начало квартала и за отчетный квартал (месяцы); по стр. 3 - суммы страховых взносов, начисленные страхователю территориальным органом Фонда по результатам выездных и камеральных проверок на начало квартала и за отчетный квартал (месяцы); по стр. 4 - сумма страховых взносов, доначисленная за прошлые годы страхователем. Данный показатель будет заполняться с 2011 года.

По строке 5 отражаются суммы не принятых к зачету расходов по актам выездных и камеральных проверок, проведенных территориальным органом Фонда, на начало квартала и за отчетный квартал (месяцы).

По строке 6 показываются суммы денежных средств, полученные от территориального органа Фонда на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов, на начало квартала и за отчетный квартал (месяцы).

По строке 7 отражаются суммы, перечисленные территориальным органом Фонда на банковский счет страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, а также зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Строка 8 - контрольная, в ней указывается сумма стр. 1-7.

По строке 9 показывается сумма задолженности на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, при этом:

- по строке 10 - сумма задолженности за территориальным органом ФСС РФ на конец отчетного периода, образовавшаяся за счет превышения произведенных расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда;

- по строке 11 - сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на конец отчетного периода.

По строке 12 "Задолженность за территориальным органом Фонда на начало расчетного периода" показывается сумма задолженности на начало расчетного периода (кроме 1 января 2010 года):

- по строке 13 - сумма задолженности за территориальным органом Фонда на начало расчетного периода, образовавшаяся за счет превышения расходов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством над суммой страховых взносов, подлежащих перечислению в территориальный орган Фонда, которая на протяжении расчетного периода не меняется (на основании данных бухгалтерского учета страхователя);

- по строке 14 - сумма задолженности за территориальным органом Фонда, образовавшаяся за счет излишне уплаченных страхователем сумм страховых взносов на начало расчетного периода.

По строке 15 отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством, произведенные страхователем, нарастающим итогом с начала расчетного периода. Данный показатель должен соответствовать контрольной стр. 16 гр. 4 табл. 2 расчета по страховым взносам.

По строке 16 показываются суммы страховых взносов, перечисленных страхователем на лицевой счет территориального органа Фонда, открытый в органах Федерального казначейства, с указанием даты и номера платежного поручения, на начало квартала и за отчетный квартал (месяцы). При уплате взносов в ФСС РФ следует руководствоваться п. 2 ст. 15 Закона N 212-ФЗ: сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в Фонд, подлежит уменьшению плательщиками страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством Российской Федерации. Если за отчетный период выплачивались пособия работникам за счет средств соцстраха, в отчетности это найдет свое отражение не только в разделах, посвященных расходованию средств Фонда, но и в данной строке, т.к. зачтенные страхователем при платеже суммы повлияют на показатель стр. 16.

По строке 17 отражается списанная сумма задолженности страхователя в соответствии с решением ФСС России, принимаемым на основании постановления Правительства РФ от 17.10.2009 N 820 или в соответствии с нормативными правовыми актами Российской Федерации, принимаемыми в отношении списания недоимки.

Строка 18 - контрольная, в ней показывается сумма стр. 12, 15, 16 и 17.

По строке 19 показывается задолженность за страхователем на конец отчетного (расчетного) периода на основании данных бухгалтерского учета страхователя, в т.ч. недоимка (стр. 20).

При заполнении табл. 1 следует учесть, что в стр. 2, 3, 5, 6, 15, 16 показываются суммы нарастающим итогом с начала расчетного периода (гр. 3) с подразделением "на начало квартала" и "за отчетный квартал"; отдельно указываются суммы с разбивкой по месяцам (гр. 1).

Таблица 2 формы 4-ФСС РФ

В данной таблице отражаются расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала расчетного периода с выделением сумм, выплачиваемых за счет федерального бюджета. Кроме того, из общих сумм выделяются суммы пособий внешним совместителям.

В графе 4 отражаются расходы нарастающим итогом с начала расчетного периода, зачтенные в счет страховых взносов, начисляемых в ФСС РФ, в т.ч. в гр. 5 - выплаты, произведенные за счет средств федерального бюджета сверх установленных норм:

- лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством;

- оплата четырех дополнительных выходных дней для ухода за детьми-инвалидами;

- дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с ч. 4 ст. 3 Федерального закона от 29.12.2006 N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством" (далее - Закон N 255-ФЗ), влияющие на определение размеров пособий с 1 января 2007 года (60, 80, 100% среднего заработка, на который начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством).

По строке 1 отражаются расходы на пособия по временной нетрудоспособности и число случаев назначения пособий по временной нетрудоспособности за счет средств обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством на основании первичных листков нетрудоспособности за отчетный период (гр. 1). Из них по стр. 2 выделяются расходы на выплату пособий по временной нетрудоспособности лицам, работающим по внешнему совместительству, и число случаев назначения пособий по временной нетрудоспособности на основании первичных листков нетрудоспособности за отчетный период (гр. 1).

По строке 3 показываются расходы на выплату пособий по беременности и родам, из них по стр. 4 - выплаты гражданам, работающим по внешнему совместительству, и число случаев назначения пособий по беременности и родам (гр. 1).

Пример заполнения таблицы 1 за I квартал 2010 года

Таблица 1

Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

По строке 5 отражаются расходы на выплату единовременных пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; по стр. 6 - расходы на пособия при рождении ребенка, произведенные страхователем; по стр. 7 - расходы на выплату ежемесячных пособий по уходу за ребенком с указанием количества получателей в гр. 1 (сумма стр. 8 и 11).

Из них по стр. 8 отражаются расходы в случае выплаты ежемесячных пособий по уходу за ребенком работающим гражданам по основному месту работы с отражением количества получателей в гр. 1; в т.ч. по стр. 9 - по уходу за первым ребенком с отражением количества получателей в гр. 1, по стр. 10 - по уходу за вторым ребенком и последующими детьми с отражением количества получателей в гр. 1.

По строке 11 отражаются расходы в случае выплаты ежемесячных пособий по уходу за ребенком работающим гражданам по одному из мест работы по внешнему совместительству с отражением количества получателей в гр. 1; в т.ч. по стр. 12 - по уходу за первым ребенком с отражением количества получателей в гр. 1, по стр. 13 - по уходу за вторым и последующими детьми с отражением количества получателей в гр. 1.

Показатели стр. 11-13 представляют собой выплаты, реализованные страхователем за счет ФСС России на основании ч. 2 ст. 13 Закона N 255-ФЗ: застрахованное лицо вправе получать ежемесячное пособие по уходу за ребенком только по одному месту работы (либо по основному месту работы, либо по одному из мест работы по совместительству) по своему выбору.

По строке 14 отражаются расходы по оплате четырех дополнительных выходных дней для ухода за детьми-инвалидами, произведенные страхователем; по стр. 15 - расходы на социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенные страхователем.

В графе 3 по стр. 1-4, 14 указывается количество оплаченных дней; по стр. 7-13 - количество произведенных выплат; по стр. 5, 6, 15 - количество пособий.

Строка 16 - контрольная, в ней показывается сумма стр. 1, 3, 5-7, 14, 15.

Пример заполнения таблицы 2 формы 4-ФСС РФ за I квартал 2010 года

Таблица 2

Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Примечание. Невыплаченные пособия, всего в сумме _- _ (руб.), в т.ч. по временной нетрудоспособности _- _ (руб.) по беременности и родам _- _ (руб.), ежемесячное пособие по уходу за ребенком _- _ (руб.).

Под табл. 2 приводится примечание, где указывается информация о суммах пособий, не выплаченных страхователем в срок, установленный законодательством (с разделением по видам пособий).

Таблица 3 формы 4-ФСС РФ

По строке 1 "Всего с начала расчетного периода" отражается база для расчета платежей по страховым взносам нарастающим итогом соответственно за I квартал, полугодие и девять месяцев текущего периода и года.

По строке 1гр. 3 указывается сумма выплат и иных вознаграждений, начисленных в пользу физических лиц, в соответствии с Законом N 212-ФЗ (имеются в виду выплаты, являющиеся объектом обложения социальными страховыми взносами на основании ст. 7 указанного Закона).

По строке 1 гр. 4 отражаются суммы, не подлежащие обложению страховыми взносами в соответствии со ст. 9 Закона N 212-ФЗ.

По строке 1 гр. 5 - сумма выплат и иных вознаграждений физическим лицам, являющимся инвалидами I, II, III группы.

Эти выплаты вычленяются отдельно, т.к. применительно к ним используется особый тариф страхового взноса (в 2010 году отчисления в ФСС России с выплат инвалидам производятся по тарифу 0,0%).

Суммы, превышающие предельную величину базы для начисления страховых взносов, установленную в соответствии со ст. 8 Закона N 212-ФЗ (415 000 руб. нарастающим итогом с начала года), отражаются в гр. 6 стр. 1.

Общая база для начисления страховых взносов отражается в гр. 7 стр. 1 и определяется по следующей формуле: стр. 1 гр. 3 -стр. 1 гр. 4 - стр. 1 гр. 5 - стр. 1 гр. 6.

Аналогично заполняются данные по стр. 3-5.

Строка 2 "В том числе за последние три месяца отчетного периода" равняется сумме стр. 3-5.

Таблица 4 формы 4-ФСС РФ

В этой таблице отражают суммы штрафов и пеней, начисленных и уплаченных страхователями в соответствии с решениями территориального органа ФСС России о привлечении к ответственности страхователей, а также возврат неправомерно начисленных и перечисленных пеней и штрафов, в т.ч. зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

Раздел II формы 4-ФСС РФ

Раздел II заполняют страхователи, применяющие специальные режимы налогообложения. В начале раздела они обозначают свой статус шифром:

- 011 - плательщик УСН;

- 021 - плательщик ЕНВД;

- 032 - плательщик ЕСХН.

Страхователю, сочетающему уплату ЕНВД с общим режимом налогообложения, необходимо заполнять разделы I и II применительно к соответствующим видам деятельности на основании данных раздельного учета.

Заполнение табл. 5 формы 4-ФСС РФ предполагает указание по стр. 1 среднесписочной численности работающих, в т.ч. женщин (стр. 2), определяемой в соответствии с Указаниями по заполнению форм федерального статистического наблюдения, утв. приказом Росстата от 12.11.2008 N 278. По строке 3 табл. 5 отражаются выплаты, начисленные в пользу работников (доход). В данной строке доходы сотрудников приводятся по мере начисления, а не выплаты. Кассовый метод, используемый налогоплательщиками, применяющими УСН и ЕНВД, в данном случае не проявляет себя, т.к. база для исчисления страховых взносов формируется по мере не выплаты, а начисления вознаграждений в пользу работников, (ст. 11 Закона N 212-ФЗ).

Заполнение табл. 6 "Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством" ведется с учетом особенностей взаиморасчетов страхователя с Фондом. Лица, применяющие специальные налоговые режимы, в 2010 году уплачивают взносы в ФСС России по ставке 0,0%, поэтому при выплате работникам пособий по обязательному социальному страхованию у них постоянно возникает необходимость получения возмещения средств Фондом.

Пример заполнения таблицы за I квартал 2010 года

Расчет базы для начисления страховых взносов

По строке 1 табл. 6 отражаются суммы денежных средств, полученных от территориального органа Фонда на банковский счет страхователя для обеспечения выплат на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством.

По строке 2 показывается сумма задолженности за территориальным органом Фонда на конец отчетного периода по данным учета страхователя, по стр. 3 - сумма задолженности за территориальным органом Фонда на начало расчетного периода по данным учета страхователя. Эта сумма на протяжении расчетного периода остается неизменной.

По строке 4 отражаются произведенные расходы на цели обязательного социального страхования за отчетный период нарастающим итогом.

По строке 5 показывается сумма стр. 3 и 4.

В соответствии с ч. 3-6 ст. 4.6 Закона N 255-ФЗ, а также п. 14 ст. 37 Федерального закона от 24.07.2009 N 213-ФЗ (в ред. от 25.12.2009) орган ФСС России по месту регистрации страхователя обязан выделять страхователю необходимые средства на выплату страхового обеспечения в течение 10 календарных дней с даты представления страхователем документов, упоминаемых в перечне, утв. приказом Минздравсоцразвития России от 04.12.2009 N 951н.

Налогоплательщики, применяющие специальные налоговые режимы, также заполняют табл. 7 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством". В ней отражают расходы на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством с начала года.

В графе 3 по стр. 1-4, 14 указывается количество оплаченных дней; по стр. 7-13 - количество произведенных выплат; по стр. 5, 6, 15 - количество пособий.

В графе 4 отражают расходы нарастающим итогом с начала расчетного периода, подлежащие возмещению Фондом (с 2011 году - зачтенные в счет страховых взносов, начисляемых в ФСС России), в т.ч. в гр. 5 - выплаты, произведенные за счет средств федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, перечисленных в законодательстве, оплата четырех дополнительных выходных дней для ухода за детьми-инвалидами, а также дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, когда гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с ч. 4 ст. 3 Закона N 255-ФЗ, влияющие на определение размеров пособий с 1 января 2007 года (60, 80 и 100% среднего заработка, на который начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством).

По строке 1 отражаются расходы на пособия по временной нетрудоспособности, произведенные за счет средств обязательного социального страхования, и число случаев назначения пособий по временной нетрудоспособности на основании первичных листков нетрудоспособности за отчетный период (гр. 1).

Из них по стр. 2 показываются расходы на выплату пособий по временной нетрудоспособности лицам, работающим по внешнему совместительству, и число случаев назначения пособий по временной нетрудоспособности на основании первичных листков нетрудоспособности за отчетный период (гр. 1).

По строке 3 отражаются расходы на выплату пособий по беременности и родам, из них по стр. 4 - выплаты гражданам, работающим по внешнему совместительству.

По строке 5 отражаются расходы на выплату единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности; по стр. 6 - расходы на пособия при рождении ребенка, произведенные страхователем: по стр. 7 - расходы на выплату ежемесячных пособий по уходу за ребенком с отражением общего количества получателей в гр. 1 (сумма стр. 8 и 11).

Из них по стр. 8 показываются расходы в случае выплаты ежемесячных пособий по уходу за ребенком работающим гражданам по основному месту работы с отражением количества получателей в гр. 1. Из них по стр. 9 - по уходу за первым ребенком с отражением количества получателей в гр. 1, по стр. 10 - по уходу за вторым и последующими детьми с отражением количества получателей в гр. 1.

По строке 11 отражаются расходы в случае выплаты ежемесячных пособий по уходу за ребенком работающим гражданам по одному из мест работы по внешнему совместительству с отражением количества получателей в гр. 1. Из них по стр. 12 - по уходу за первым ребенком с отражением количества получателей в гр. 1, по стр. 13 - по уходу за вторым и последующими детьми с отражением количества получателей в гр. 1.

Пример заполнения раздела II налогоплательщиком, применяющим УСН, за I квартал 2010 года

Таблица 5

Для страхователей-налогоплательщиков, применяющих специальные режимы налогообложения

Выплата ежемесячного пособия по уходу за ребенком производится только по одному месту работы по выбору застрахованного лица (либо по основному месту работы, либо по одному из мест работы по внешнему совместительству) в соответствии с ч. 2 ст. 13 Закона N 255-ФЗ.

По строке 14 отражаются расходы по оплате четырех дополнительных выходных дней для ухода за детьми-инвалидами, произведенные страхователем; по стр. 15 - расходы на социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению, произведенные страхователем.

Строка 16 - контрольная, в ней показывается сумма стр. 1, 3, 5-7, 14, 15.

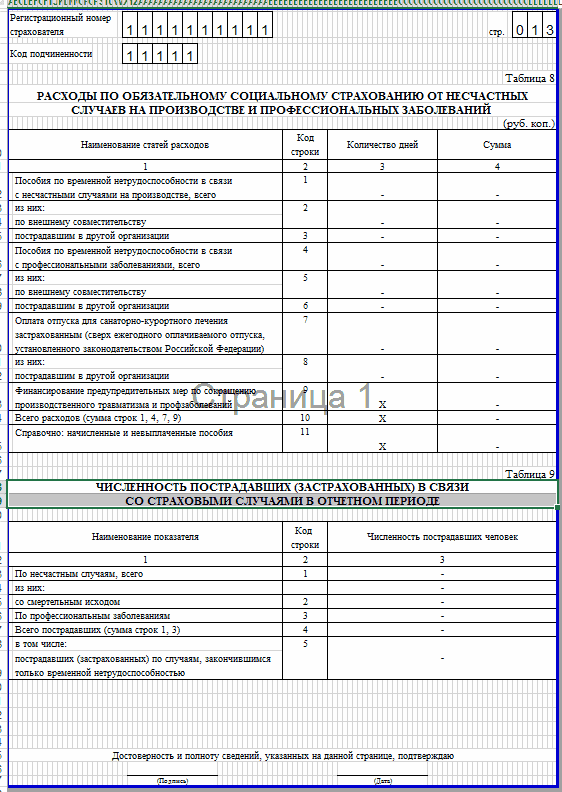

Таблица 8 формы 4-ФСС РФ

Таблица 8 "Расшифровка выплат, произведенных за счет средств федерального бюджета" относится к разделам I и II расчета по страховым взносам. По видам пособий, частично финансируемых из федерального бюджета, в этой таблице отражаются число получателей, количество дней выплаты пособия и выплаченные (только за счет средств бюджета) суммы в разрезе категорий застрахованных лиц.

Частичное финансирование пособий за счет межбюджетных трансфертов предусмотрено пп. 4 и 5 ст. 3 Закона N 255-ФЗ, а также ч. 1 и 2 ст. 6 Федерального закона от 28.11.2009 N 292-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2010 год и на плановый период 2011 и 2012 годов".

Графы 3-5, объединенные шапкой "Всего", отражают число получателей пособий, выплаченных гражданам в расчетном периоде в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета (гр. 3); количество дней, количество выплат или количество пособий, выплаченных гражданам в расчетном периоде в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета (гр. 4); сумму расходов на выплату пособий за счет бюджетных средств (гр. 5).

Проконтролировать себя при заполнении таблицы необходимо так: ее показатели должны соответствовать сумме показателей, отраженных в гр. 5 "В т.ч. выплаты за счет средств федерального бюджета" табл. 2 и (или) гр. 7 "Расходы на цели обязательного социального страхования" (стр. 1, 3, 7, 15).

В графах с 6 по 20 отражается число получателей, расходы, количество дней, количество выплат или количество пособий гражданам, которым произведены: 1) выплаты в размерах сверх установленных законодательством РФ, финансируемых за счет средств федерального бюджета. В эти графы попадут сведения о дополнительных выплатах гражданам, пострадавшим от радиационных и приравненным к ним воздействий, в частности часть удвоенного пособия по уходу за ребенком до достижения им возраста трех лет, финансируемая из бюджетных средств (см. постановление Правительства РФ от 16.07.2005 N 439 в ред. от 27.01.2009 "О Правилах выплаты ежемесячного пособия по уходу за ребенком в двойном размере до достижения ребенком возраста трех лет гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС"); доплаты до 100% среднего заработка к пособиям по временной нетрудоспособности и по беременности и родам, причитающиеся этим гражданам независимо от продолжительности страхового стажа;

2) дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов прохождения военной службы, а также иной службы, предусмотренной Законом РФ от 12.02.1993 N 4468-1, повлиявшим на определение размеров пособий за период с 1 января 2007 года (отражаются по гр. 18-20). В графах 18-20 таблицы отражаются только дополнительные расходы на указанные пособия, а не сумма пособий этим застрахованным лицам в целом.

На основании п. 4 ст. 3 и ст. 17 Закона N 255-ФЗ (в ред. от 24.07.2009) в части периодов указанной службы, имевших место до 1 января 2007 года, если данные периоды учтены при определении продолжительности страхового стажа, пособия выплачиваются за счет Фонда, и эти суммы в гр. 18-20 не отражаются.

Периоды службы начиная с 2007 года (или более ранние, если они по каким-либо причинам не включались в стаж для исчисления пособий), влияющие на увеличение процента сохраняемого среднего заработка, дадут информацию для заполнения этих граф.

Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Пример

Офицер противопожарной службы проходил службу в 2004-2009 годах, после чего уволился в запас. До 2004 года гражданин не имел стажа работы (службы). В конце 2009 года сразу по увольнении со службы он трудоустроился в организацию. В феврале 2010 года работник заболел. Согласно ст. 17 Закона N 255-ФЗ стаж службы за период 2004-2006 годов (три года) засчитывается в продолжительность страхового стажа. Исходя из этого стажа, сотруднику следовало бы сохранить 60% среднего заработка в качестве пособия по наступившей временной нетрудоспособности.

Период службы 2007-2009 годов (три года) представляет собой нестраховой период, зачитываемый в страховой стаж на основании п. 4 ст. 3 Закона N 255-ФЗ. С учетом этого дополнительного стажа работнику выплачивается пособие из расчета 80% среднего заработка (при стаже от пяти до восьми лет).

Таким образом, 20% среднего заработка выплачивается дополнительно благодаря положению п. 1.1 ст. 16 Закона N 255-ФЗ, и именно эти дополнительные суммы финансируются из федерального бюджета на основании п. 4 ст. 3 этого же Закона за счет межбюджетных трансфертов из федерального бюджета, предоставляемых на указанные цели бюджету ФСС России. Допустим, средний заработок работника за период болезни составил 10 000 руб. Ему будет начислено в качестве пособия 8000 руб. (10 000 руб. х 80%), из которых за счет средств федерального бюджета - 2000 руб. (10 000 руб. х (80% - 60%)). Сумму 2000 руб. и следует показать в гр. 20 табл. 8.

Строка 7 табл. 8 - контрольная. Ее показатель определяется суммированием значений стр. 1-3, 6.

Раздел III формы 4-ФСС РФ

Раздел III "Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату социального обеспечения" заполняется по организации в целом, а страхователи, имеющие подразделения, являющиеся самостоятельными классификационными единицами согласно приказу Минздравсоцразвития России от 31.01.2006 N 55, заполняют этот раздел по каждому такому подразделению.

Раздел подлежит заполнению всеми страхователями независимо от вида деятельности, организационной формы и применяемого налогового режима. Его содержание в новой форме практически дублирует аналогичный раздел прежней формы 4-ФСС РФ, поэтому не должны возникнуть сложности с его заполнением. Раздел дополнен табл. 12 "Расчет по начисленным и уплаченным пеням и штрафам", где отражаются суммы штрафов и пеней, начисленных и уплаченных страхователями в соответствии с решениями территориального органа Фонда о привлечении к ответственности страхователей, а также возврат неправомерно начисленных и перечисленных пеней и штрафов, в т.ч. зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?