Категория: Инструкции

Документ по состоянию на август 2014 г.

Зарегистрировано в Минюсте России 27 января 2011 г. N 19593

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях нормативно-правового регулирования в сфере ведения бюджетного учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, органами управления территориальными государственными внебюджетными фондами, государственными (муниципальными) казенными учреждениями, государственными академиями наук, иными юридическими лицами, осуществляющими согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств, приказываю:

1. Утвердить План счетов бюджетного учета согласно приложению N 1 к настоящему Приказу.

2. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно приложению N 2 к настоящему Приказу.

3. Настоящий Приказ применяется при формировании учетной политики субъекта учета, начиная с 2011 года.

4. Положения настоящего Приказа применяются к государственным (муниципальным) бюджетным, автономным учреждениям, осуществляющим в соответствии с законодательством Российской Федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

Заместитель

Председателя Правительства

Российской Федерации -

Министр финансов

Российской Федерации

А.Л.КУДРИН

Приложение N 1

к Приказу Министерства

финансов Российской Федерации

"Об утверждении Плана счетов

бюджетного учета и Инструкции

по его применению"

от 6 декабря 2010 г. N 162н

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 6 декабря 2010 г. N 162н

ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ БЮДЖЕТНОГО УЧЕТА И ИНСТРУКЦИИ

ПО ЕГО ПРИМЕНЕНИЮ

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; N 5, ст. 411) и в целях нормативно-правового регулирования в сфере ведения бюджетного учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, органами управления территориальными государственными внебюджетными фондами, государственными (муниципальными) казенными учреждениями, иными юридическими лицами, осуществляющими согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств, приказываю:

1. Утвердить План счетов бюджетного учета согласно приложению N 1 к настоящему у.

2. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно приложению N 2 к настоящему Приказу.

3. Настоящий Приказ применяется при формировании учетной политики субъекта учета, начиная с 2011 года.

4. Положения настоящего приказа применяются к:

а) Государственной корпорации по атомной энергии "Росатом", Государственной корпорации по космической деятельности "Роскосмос" в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также при передаче на безвозмездной основе на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанных корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации (за исключением полномочий, связанных с введением в установленном порядке в эксплуатацию объектов государственной собственности Российской Федерации) и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации федеральным государственным унитарным предприятиям, в отношении которых указанные корпорации осуществляют от имени Российской Федерации полномочия собственника имущества, в соответствии с бюджетным законодательством;

б) государственным (муниципальным) бюджетным, автономным учреждениям, осуществляющим в соответствии с законодательством Российской Федерации полномочия по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме, а также к государственным (муниципальным) бюджетным, автономным учреждениям и (или) государственным (муниципальным) унитарным предприятиям в части ведения бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении на основании соглашений полномочий государственного (муниципального) заказчика по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками, при осуществлении бюджетных инвестиций в объекты государственной (муниципальной) собственности и получающие бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности и (или) на приобретение объектов недвижимости государственной (муниципальной) собственности в порядке, установленном для получателей бюджетных средств (далее - организации, осуществляющие полномочия получателя бюджетных средств).

Государственная корпорация по атомной энергии "Росатом", Государственная корпорация по космической деятельности "Роскосмос", организации, осуществляющие полномочия получателя бюджетных средств, при формировании учетной политики предусматривают особенности организации и ведения бухгалтерского учета в части организации и ведения бюджетного учета в соответствии с положениями настоящего приказа.

5. Положения настоящей Инструкции в части первичных учетных документов применяются до внесения изменений в учетную политику субъекта учета на 2015 год согласно пункту 6 приказа Минфина России от 30 марта 2015 г. N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (зарегистрировано в Минюсте России 2 июня 2015 г. регистрационный номер 37519; официальный интернет-портал правовой информации www.pravo.gov.ru, 2015, 6 февраля).

Документация 2-ЗК-14 (файл .pdf) * 7 мар 2014. 12. Срок подписания победителем в проведении запроса котировок. Page 6. Поскольку ЗАО "Консультант Плюс" принадлежат. Приказ Министерства здравоохранения и социального развития. * 19 авг 2011. 378; N 6, ст. 738; № 12 ст. 1427, 1434; № 33, ст. 4083, 4088; N 43, ст. 5064; N 45, ст. 5350; 2010, N 4, ст. 394; N 11, ст. 1225; N 25, ст. 3167. 01.03.2013 Версия ПРОФ - Консультант Плюс онлайн 2014 2013. * 1 мар 2013. консультант плюс онлайн гарант скачать бесплатно online правовая. кодекса Российской Федерации (Законопроект N 47538-6/4)". Решение Совета Евразийской экономической комиссии от 27.02.2013 N 12. Тарифное руководство N 4. Приказ Минфина России от 06.12.2010 N 162нРабочая программа, Бухгалтерский учет в финансовых и. * 12. Задачи, проверка. 2. Особенности бухгалтерского учета бюджетных организаций. Продолжение сквозной задачи. 6. Отчетность бюджетного учреждения. Приказ Минфина РФ от 06.12.2010 г. № 162н. / справочно- правовая. http://www.consultant.ru/ справочно-правовая система Консультант Плюс;.Приложение №1 * Российской Федерации от 06.12.2010 №162н (далее — Инструкция № 162н);. объектов со сроком полезного использования более 12 месяцев. 4.4.Учет основных средств в бюджетных учреждениях. Диплом. * срок полезного использования этих объектов превышает 12 месяцев. Данная Инструкция принята в соответствии с требованиями Бюджетного Кодекса. 10.12.2010 N 1011) в зависимости от срока полезного использования. Правовая справочно-информационная система « Консультант Плюс». 2.Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010. * И ИНСТРУКЦИИ ПО ЕГО ПРИМЕНЕНИЮ. отчетности, утвержденной Постановлением Правительства Российской Федерации от 6 марта 1998 г.Федеральные нормативные документы * Федеральный закон от 29.11.2010 № 326-ФЗ «Об обязательном медицинском. Размер файла: 12 КБ. от 03.03.2011 № 162н «О проведении диспансеризации пребывающих в стационарных. финансов Российской Федерации от 30.10.2012 № 02-06-10/4554). Размер. Консультант-представители.Диссертация на тему «Бухгалтерский учет и аудит. * 08.00.12. Специальность: Бухгалтерский учет, статистика. Количество. на 196 страницах, включает 26 таблиц, 4 рисунка, 6 схем и 17 приложений. Режим доступа: Справочно-правовая система Консультант Плюс Версия Проф. 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по. 8. Приложение N 2. Инструкция по применению Плана счетов. * Приказ Минфина России от 06.12.2010 N 162н (ред. от 24.12.2012) "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению". Новое в Путеводителях \ Путеводители КонсультантПлюс * Минфин России в письме от 12.04.2013 N 07-01-06/12203 дал. если они имеют одинаковые наименование (описание) и цену (тариф) в. ФАС Московского округа от 13.06.2013 по делу N А40-149420/12-116-261. сформированной Президиумом ВАС РФ в Постановлении от 25.02.2010 N 13640/09.Приказ Минфина России от 06.12.2010 N 162н (ред. от 24.12. * от 6 декабря 2010 г. N 162н. ОБ УТВЕРЖДЕНИИ ПЛАНА СЧЕТОВ. Утвердить Инструкцию по применению Плана счетов бюджетного учета согласно. Федеральные * Проект федерального закона N 613270-6 "О внесении изменений в статью 158 Уголовного. образования и науки Российской Федерации от 12 сентября 2013 г. В 2010 г. он указал, что нормы не препятствует тому, чтобы суммы. Ранее это была Инструкция о порядке выписывания лекарственных. Приказ Минфина РФ от 25.11.2011 N 162н "О внесении. * ПРИКАЗ 25 ноября 2011 г. N 162н. О ВНЕСЕНИИ ИЗМЕНЕНИЙ В ДОПОЛНЕНИЯ И ОСОБЕННОСТИ. 1415; N 12, ст. 1639. С учетом изменений, внесенных Приказом Министерства финансов Российской Федерации от 16 декабря 2010 г. 2) пункт 6 дополнить абзацем третьим следующего содержания:.Бюджетный учёт в 2013-ом году — Компьютер Инжиниринг * 7 июн 2013. Консультант плюс лого. Самым заметным изменением в Инструкции № 162н стала норма о необходимости ведения бюджетного. КонсультантПлюс * Банк содержит около 6 млн документов и будет регулярно пополняться новой информацией. Новая СПС «Консультант Бюджетные организации» поможет специалистам бюджетных. Основано на Инструкции по бюджетному учету, утвержденной Приказом Минфина России N 162н от 06.12.2010.2.2.1. Новое в бухгалтерском учете и налогообложении. * 162н «Об утверждении Плана счетов бюджетного учёта и Инструкции по его применению» с. Тема 6. Учёт нефинансовых активов. Учёт основных средств. Федеральный закон от 08.05.2010 N 83-ФЗ «О внесении изменений в. учёту для казенных учреждений и органов власти – Консультант Плюс. 1. Приложение N 2. Инструкция по применению Плана счетов. * и Инструкции по его применению". от 6 декабря 2010 г. N 162н. Федерации от 01.12.2010 N 157н с учетом положений настоящей Инструкции. 12. Поступление нематериальных активов оформляется следующими. План счетов — Википедия * 302-П. c 2013 – введен новый план счетов с корректировками, соответствующими. План счетов бюджетного учёта и инструкция по его применению. плана счетов, утверждённой Приказом Минфина РФ от 01.12. 2010 года № 157н. 162н. План счетов для бюджетных учреждений регламентирует Приказ. Государственная Инспекция Труда в Курганской области | Отчет. * 31 июл 2012. Описание деятельности Государственной инспекции труда в Курганской области. заняты в экономике и 58,6 тысячи человек (12,6%) не имели занятия. труда», ООО «Курганский центр дезинфекции», ООО «Плюс». договора от 20.01.2010 года № 3021 "О предоставлении услуг с.

Скорость: 9693 Kb/s

1 Переход на Инструкцию по бюджетному учету, утвержденную Приказом Минфина России от г. 162н Володина Е.В.

2 Нормативные акты Минфина РФ Приказ от г. 157н «Об утверждении единого плана счетов и инструкции по его применению» Приказ от г. 162н «Об утверждении плана счетов бюджетного учета и инструкции по его применению» Приказ от г. 174н «Об утверждении плана счетов бухгалтерского учета бюджетных учреждений и инструкции по его применению» Приказ от г. 191н «Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы РФ» Приказ от г. 33н «Об утверждении инструкции о порядке составления и представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений»

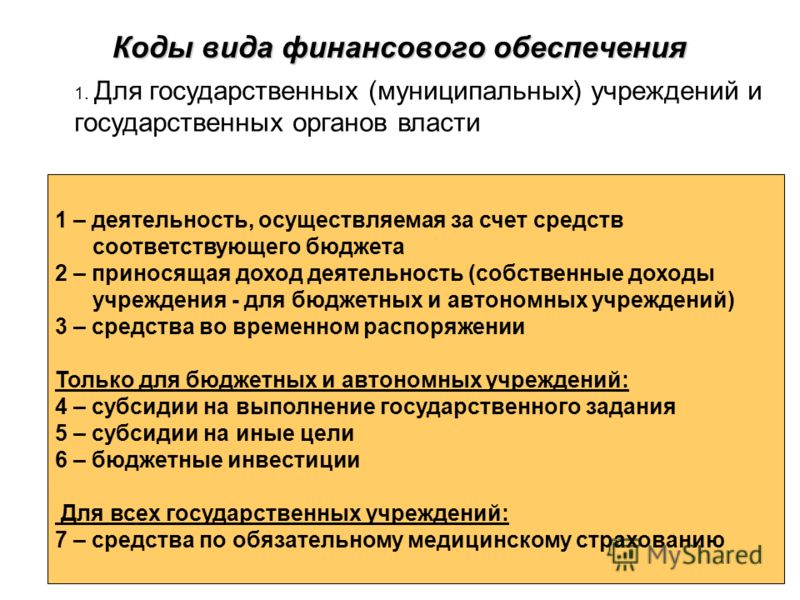

3 Коды вида финансового обеспечения 1 – деятельность, осуществляемая за счет средств соответствующего бюджета 2 – приносящая доход деятельность (собственные доходы учреждения - для бюджетных и автономных учреждений) 3 – средства во временном распоряжении Только для бюджетных и автономных учреждений: 4 – субсидии на выполнение государственного задания 5 – субсидии на иные цели 6 – бюджетные инвестиции Для всех государственных учреждений: 7 – средства по обязательному медицинскому страхованию 1. Для государственных (муниципальных) учреждений и государственных органов власти

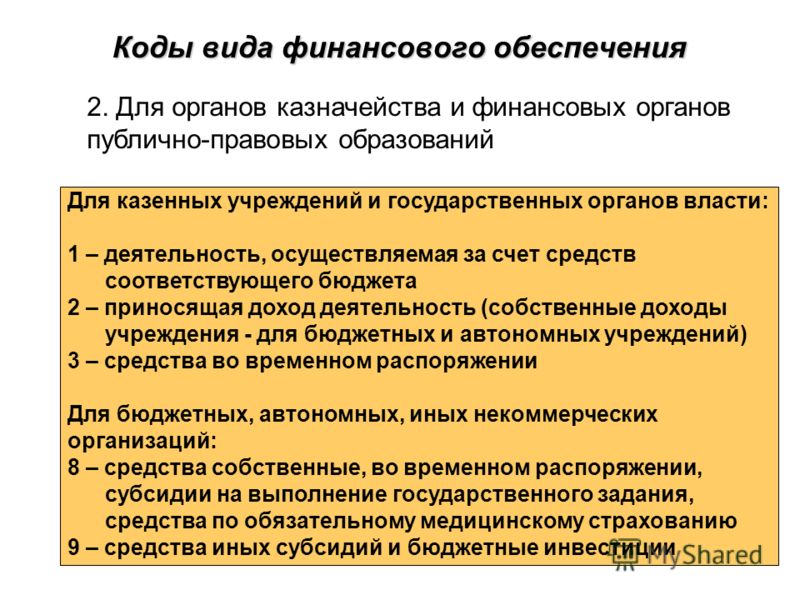

4 Коды вида финансового обеспечения Для казенных учреждений и государственных органов власти: 1 – деятельность, осуществляемая за счет средств соответствующего бюджета 2 – приносящая доход деятельность (собственные доходы учреждения - для бюджетных и автономных учреждений) 3 – средства во временном распоряжении Для бюджетных, автономных, иных некоммерческих организаций: 8 – средства собственные, во временном распоряжении, субсидии на выполнение государственного задания, средства по обязательному медицинскому страхованию 9 – средства иных субсидий и бюджетные инвестиции 2. Для органов казначейства и финансовых органов публично-правовых образований

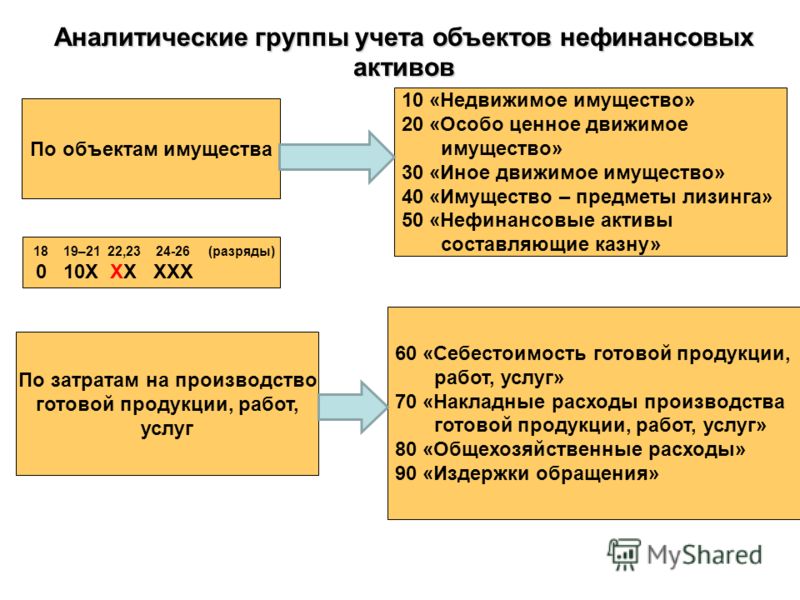

5 Аналитические группы учета объектов нефинансовых активов По затратам на производство готовой продукции, работ, услуг 10 «Недвижимое имущество» 20 «Особо ценное движимое имущество» 30 «Иное движимое имущество» 40 «Имущество – предметы лизинга» 50 «Нефинансовые активы составляющие казну» 60 «Себестоимость готовой продукции, работ, услуг» 70 «Накладные расходы производства готовой продукции, работ, услуг» 80 «Общехозяйственные расходы» 90 «Издержки обращения» По объектам имущества 18 19–21 22, (разряды) 0 10Х ХХ ХХХ

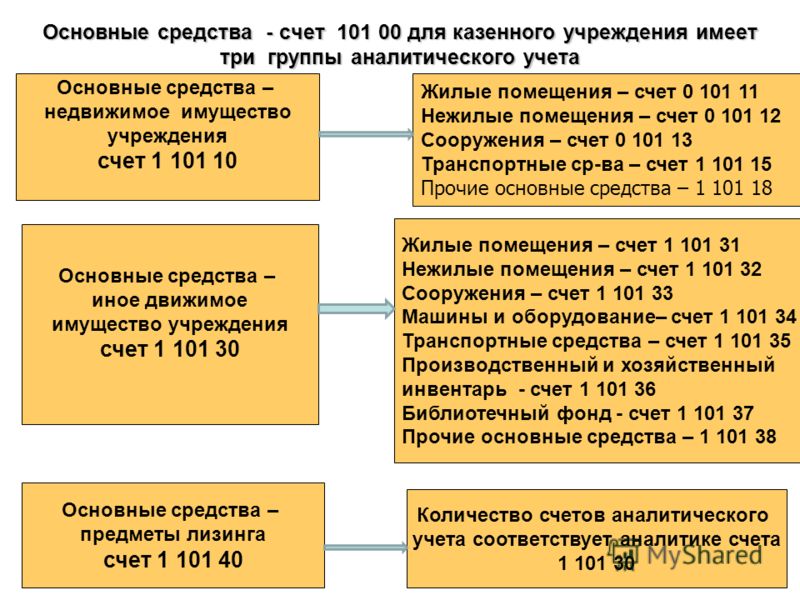

6 Основные средства - счет для казенного учреждения имеет три группы аналитического учета Основные средства – иное движимое имущество учреждения счет Жилые помещения – счет Нежилые помещения – счет Сооружения – счет Транспортные ср-ва – счет Прочие основные средства – Жилые помещения – счет Нежилые помещения – счет Сооружения – счет Машины и оборудование– счет Транспортные средства – счет Производственный и хозяйственный инвентарь - счет Библиотечный фонд - счет Прочие основные средства – Основные средства – предметы лизинга счет Основные средства – недвижимое имущество учреждения счет Количество счетов аналитического учета соответствует аналитике счета

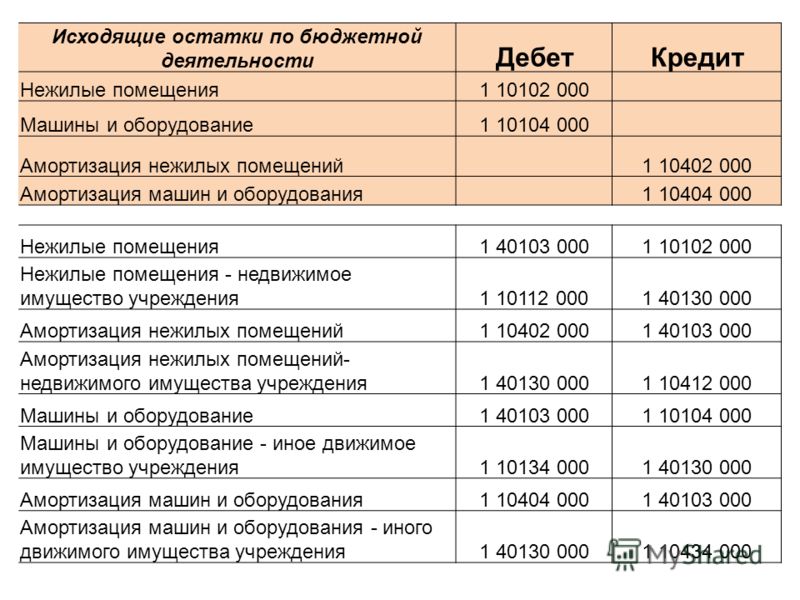

7 Нежилые помещения Нежилые помещения - недвижимое имущество учреждения Амортизация нежилых помещений Амортизация нежилых помещений- недвижимого имущества учреждения Машины и оборудование Машины и оборудование - иное движимое имущество учреждения Амортизация машин и оборудования Амортизация машин и оборудования - иного движимого имущества учреждения Исходящие остатки по бюджетной деятельности ДебетКредит Нежилые помещения Машины и оборудование Амортизация нежилых помещений Амортизация машин и оборудования

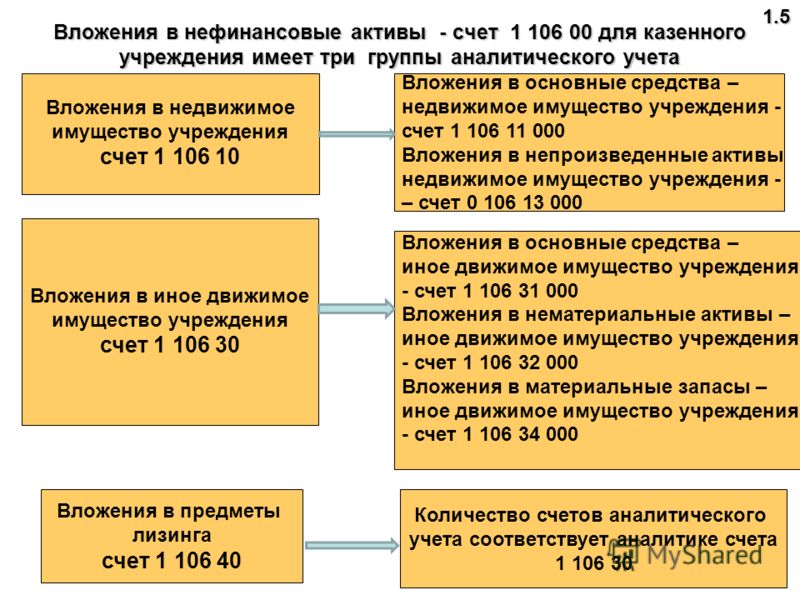

8 Вложения в нефинансовые активы - счет для казенного учреждения имеет три группы аналитического учета Вложения в иное движимое имущество учреждения счет Вложения в основные средства – недвижимое имущество учреждения - счет Вложения в непроизведенные активы недвижимое имущество учреждения - – счет Вложения в основные средства – иное движимое имущество учреждения - счет Вложения в нематериальные активы – иное движимое имущество учреждения - счет Вложения в материальные запасы – иное движимое имущество учреждения - счет Вложения в предметы лизинга счет Вложения в недвижимое имущество учреждения счет Количество счетов аналитического учета соответствует аналитике счета

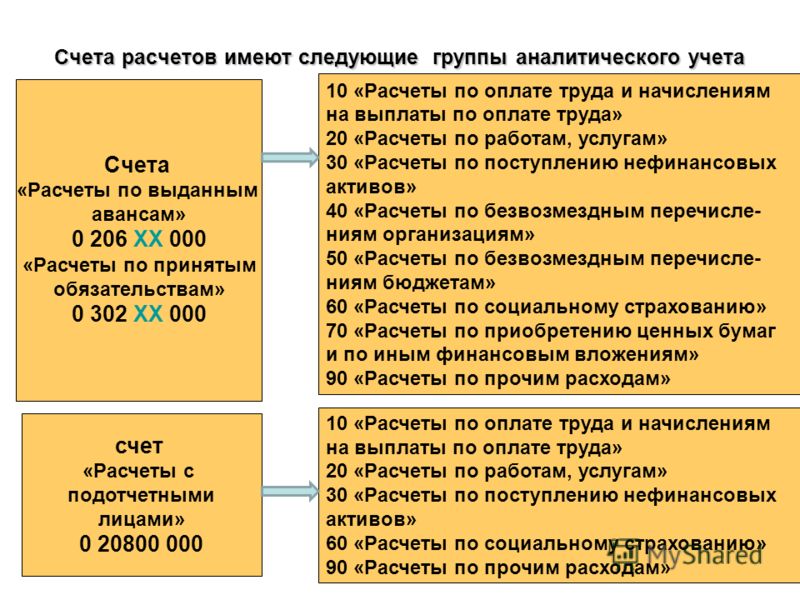

9 Счета расчетов имеют следующие группы аналитического учета счет «Расчеты с подотчетными лицами» «Расчеты по оплате труда и начислениям на выплаты по оплате труда» 20 «Расчеты по работам, услугам» 30 «Расчеты по поступлению нефинансовых активов» 40 «Расчеты по безвозмездным перечисле- ниям организациям» 50 «Расчеты по безвозмездным перечисле- ниям бюджетам» 60 «Расчеты по социальному страхованию» 70 «Расчеты по приобретению ценных бумаг и по иным финансовым вложениям» 90 «Расчеты по прочим расходам» 10 «Расчеты по оплате труда и начислениям на выплаты по оплате труда» 20 «Расчеты по работам, услугам» 30 «Расчеты по поступлению нефинансовых активов» 60 «Расчеты по социальному страхованию» 90 «Расчеты по прочим расходам» Счета «Расчеты по выданным авансам» ХХ 000 «Расчеты по принятым обязательствам» ХХ 000

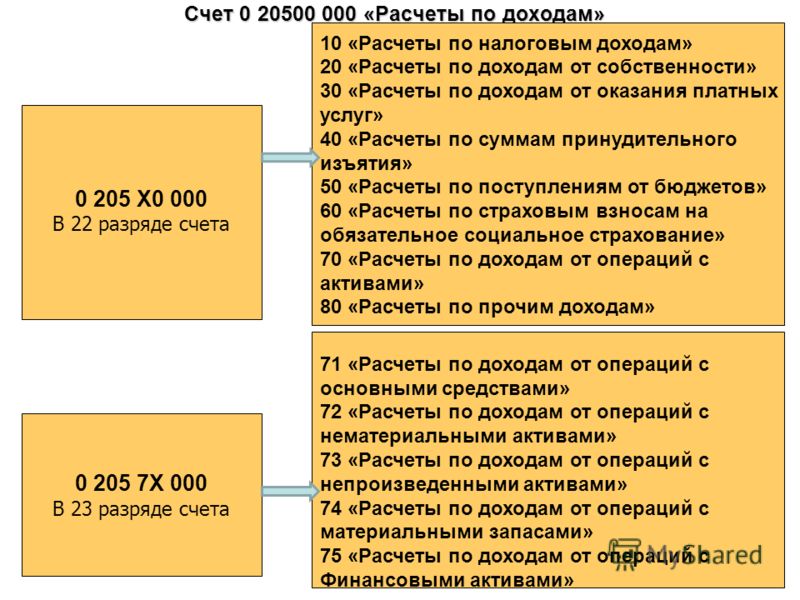

10 Счет «Расчеты по доходам» Х 000 В 23 разряде счета 10 «Расчеты по налоговым доходам» 20 «Расчеты по доходам от собственности» 30 «Расчеты по доходам от оказания платных услуг» 40 «Расчеты по суммам принудительного изъятия» 50 «Расчеты по поступлениям от бюджетов» 60 «Расчеты по страховым взносам на обязательное социальное страхование» 70 «Расчеты по доходам от операций с активами» 80 «Расчеты по прочим доходам» 71 «Расчеты по доходам от операций с основными средствами» 72 «Расчеты по доходам от операций с нематериальными активами» 73 «Расчеты по доходам от операций с непроизведенными активами» 74 «Расчеты по доходам от операций с материальными запасами» 75 «Расчеты по доходам от операций с Финансовыми активами» Х0 000 В 22 разряде счета

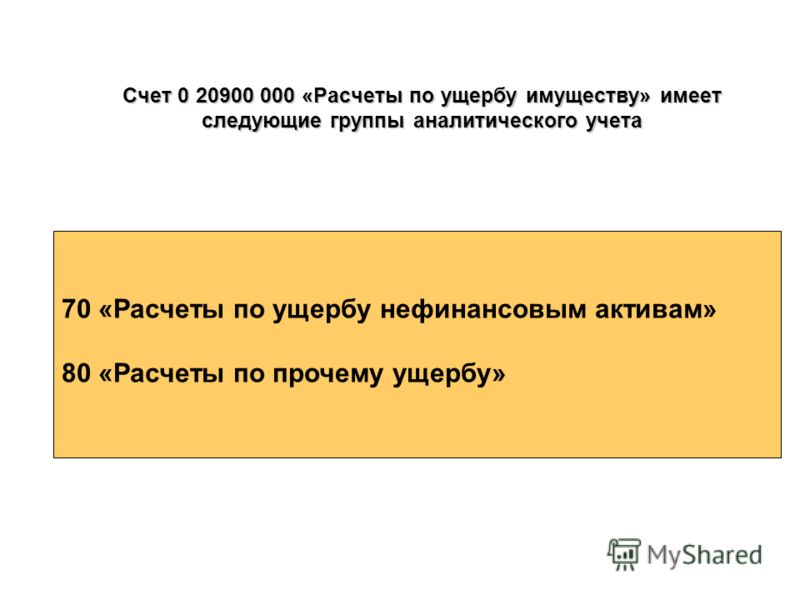

11 Счет «Расчеты по ущербу имуществу» имеет следующие группы аналитического учета 70 «Расчеты по ущербу нефинансовым активам» 80 «Расчеты по прочему ущербу»

12 Прочие материальные запасы Прочие материальные запасы - иное движимое имущество учреждения Капитальные вложения в основные средства Вложение в основные средства - недвижимое имущество учреждения Расчеты с подотчетными лицами по оплате транспортных услуг Расчеты с подотчетными лицами по оплате транспортных услуг Расчеты по недостачам основных средств Расчеты по ущербу основным средствам Исходящие остатки по бюджетной деятельности ДебетКредит Прочие материальные запасы Капитальные вложения в основные средства Расчеты с подотчетными лицами по оплате транспортных услуг Расчеты по недостачам основных средств

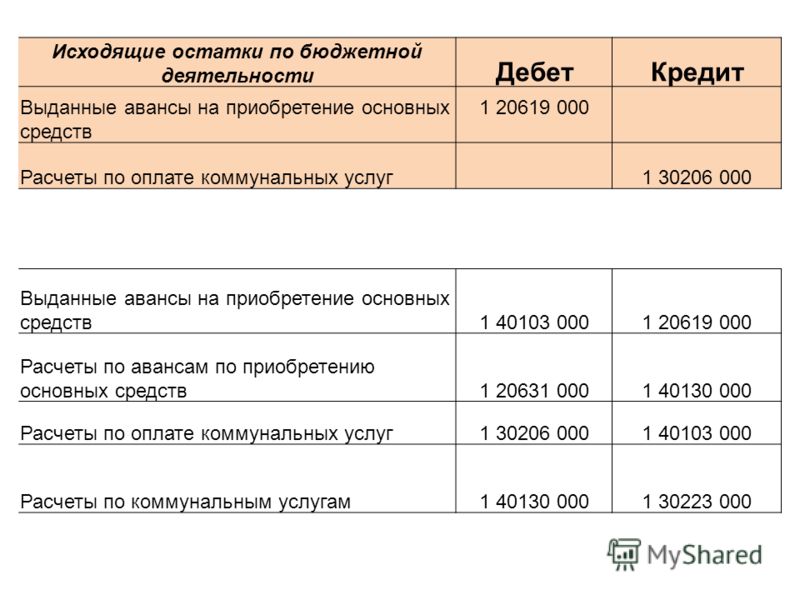

13 Выданные авансы на приобретение основных средств Расчеты по авансам по приобретению основных средств Расчеты по оплате коммунальных услуг Расчеты по коммунальным услугам Исходящие остатки по бюджетной деятельности ДебетКредит Выданные авансы на приобретение основных средств Расчеты по оплате коммунальных услуг

14 Транспортные средства Транспортные средства - иное движимое имущество учреждения2(1) (1) Амортизация транспортных средств Амортизация транспортных средств - иного движимого имущества учреждения2(1) (1) Строительные материалы Строительные материалы - иное движимое имущество учреждения2(1) (1) Исходящие остатки ДебетКредит Транспортные средства Амортизация транспортных средств Строительные материалы

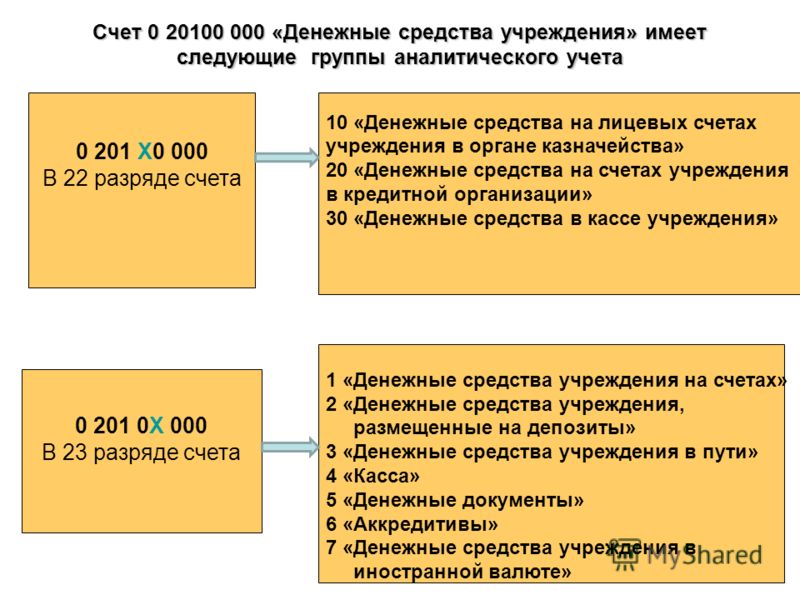

15 Счет «Денежные средства учреждения» имеет следующие группы аналитического учета Х 000 В 23 разряде счета 10 «Денежные средства на лицевых счетах учреждения в органе казначейства» 20 «Денежные средства на счетах учреждения в кредитной организации» 30 «Денежные средства в кассе учреждения» 1 «Денежные средства учреждения на счетах» 2 «Денежные средства учреждения, размещенные на депозиты» 3 «Денежные средства учреждения в пути» 4 «Касса» 5 «Денежные документы» 6 «Аккредитивы» 7 «Денежные средства учреждения в иностранной валюте» Х0 000 В 22 разряде счета

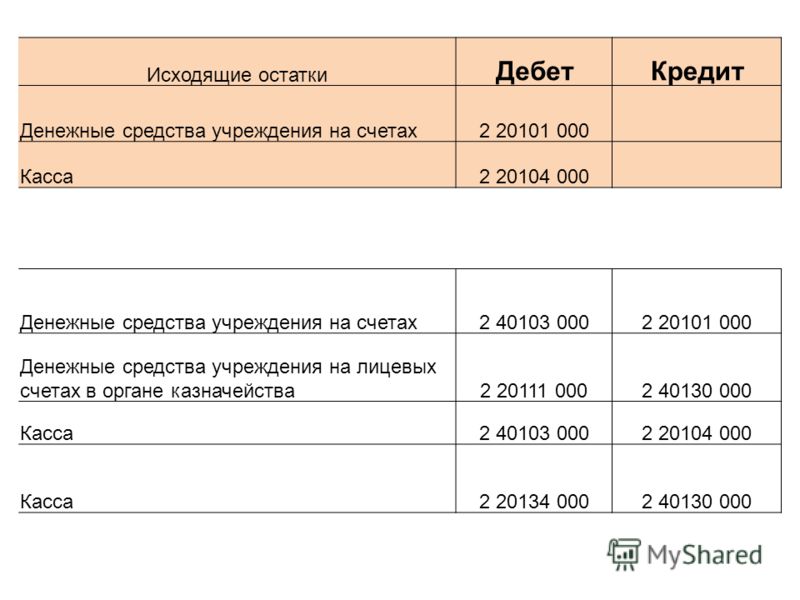

16 Денежные средства учреждения на счетах Денежные средства учреждения на лицевых счетах в органе казначейства Касса Касса Исходящие остатки ДебетКредит Денежные средства учреждения на счетах Касса

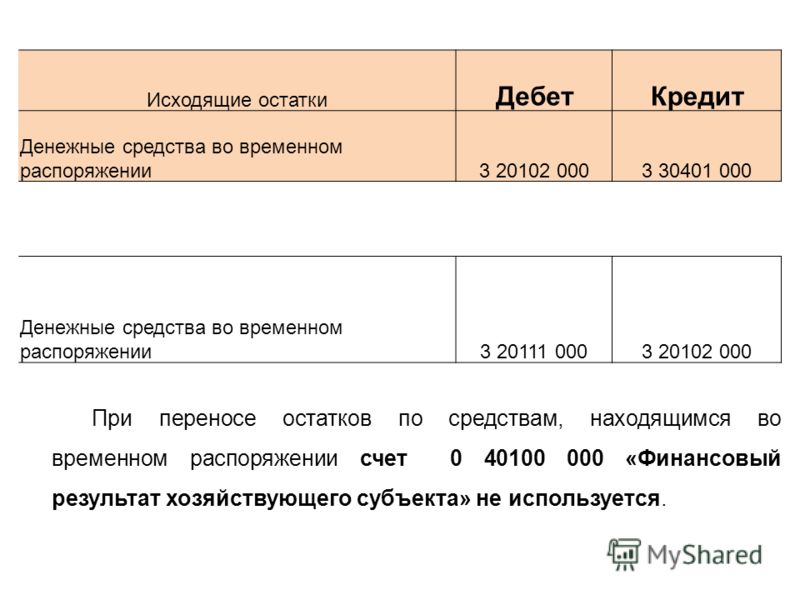

17 Денежные средства во временном распоряжении Исходящие остатки ДебетКредит Денежные средства во временном распоряжении При переносе остатков по средствам, находящимся во временном распоряжении счет «Финансовый результат хозяйствующего субъекта» не используется.

18 Остаток средств по приносящей доход деятельности подлежит перечислению казенным учреждением в доход бюджета в первые рабочие дни текущего финансового года. Операции по перечислению денежных средств со счета по приносящей доход деятельности в бюджет оформляются в учете следующими бухгалтерскими записями: Сдача денежных средств из кассы учреждения на счет для выплаты наличных денег Дт «Увеличение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам» Кт «Выбытие средств из кассы учреждения»

19 Зачисление денежных средств на лицевой счет учреждения по приносящей доход деятельности Дт «Поступление денежных средств учреждения на лицевой счет в органе казначейства» Кт «Уменьшение дебиторской задолженности по операциям с финансовым органом по наличным денежным средствам» Одновременно отражается увеличение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета «Прочие безвозмездные поступления».

20 Перечисление остатка денежных средств с лицевого счета учреждения по приносящей доход деятельности в бюджет Дт «Прочие доходы» Кт «Выбытие денежных средств учреждения с лицевого счета в органе казначейства» Одновременно отражается уменьшение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета «Прочие безвозмездные поступления». В конце года проводится заключение счетов и счет «Прочие доходы» закрывается на финансовый результат прошлых отчетных периодов В результате проведенных операций показатели баланса на года по графе 8 «Приносящая доход деятельность» равны нулю.

21 Денежные средства, поступившие в доход бюджета со счета по приносящей доход деятельности, отражаются в учете следующими бухгалтерскими записями: В случае, если казенное учреждение наделено полномочиями администратора доходов Начисление дохода Дт «Увеличение дебиторской задолженности по прочим доходам» Кт «Прочие доходы» Поступление дохода в бюджет Дт «Расчеты с финансовым органом по поступлениям в бюджет» Кт «Уменьшение дебиторской задолженности по прочим доходам

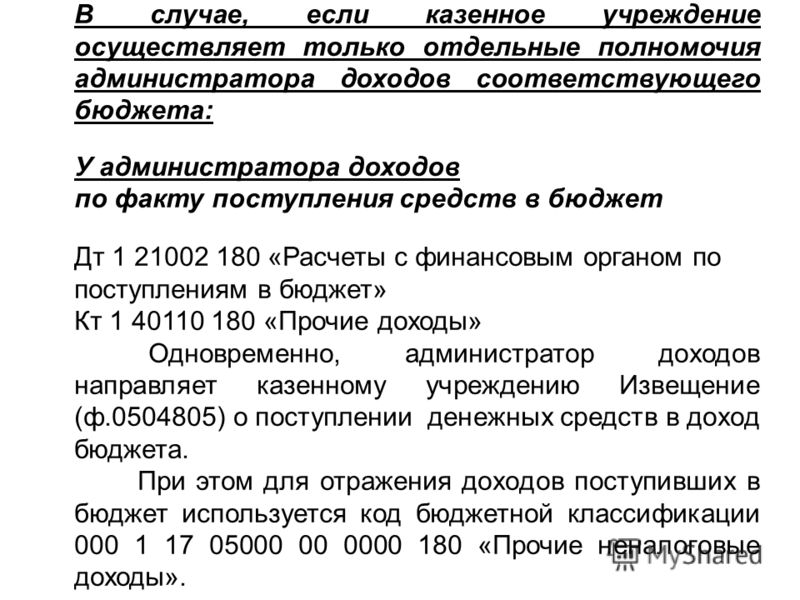

22 В случае, если казенное учреждение осуществляет только отдельные полномочия администратора доходов соответствующего бюджета: У администратора доходов по факту поступления средств в бюджет Дт «Расчеты с финансовым органом по поступлениям в бюджет» Кт «Прочие доходы» Одновременно, администратор доходов направляет казенному учреждению Извещение (ф ) о поступлении денежных средств в доход бюджета. При этом для отражения доходов поступивших в бюджет используется код бюджетной классификации «Прочие неналоговые доходы».

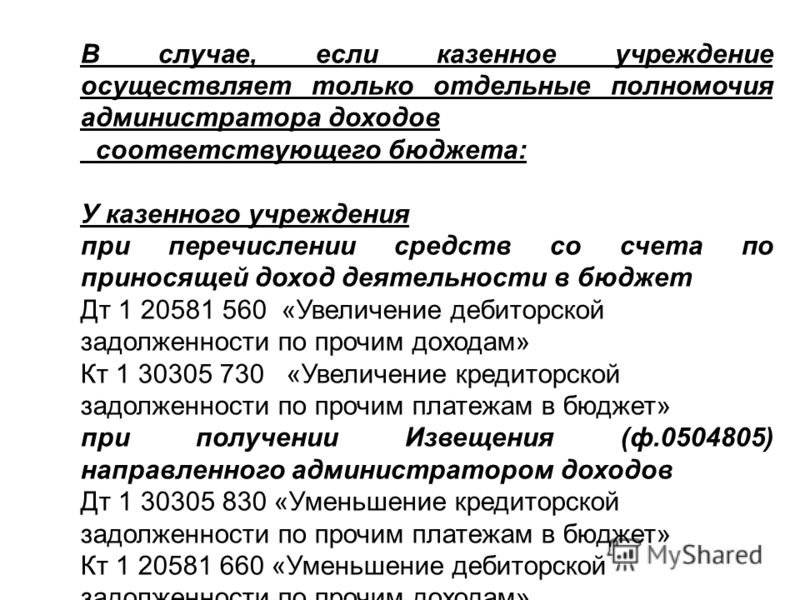

23 В случае, если казенное учреждение осуществляет только отдельные полномочия администратора доходов соответствующего бюджета: У казенного учреждения при перечислении средств со счета по приносящей доход деятельности в бюджет Дт «Увеличение дебиторской задолженности по прочим доходам» Кт «Увеличение кредиторской задолженности по прочим платежам в бюджет» при получении Извещения (ф ) направленного администратором доходов Дт «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кт «Уменьшение дебиторской задолженности по прочим доходам»

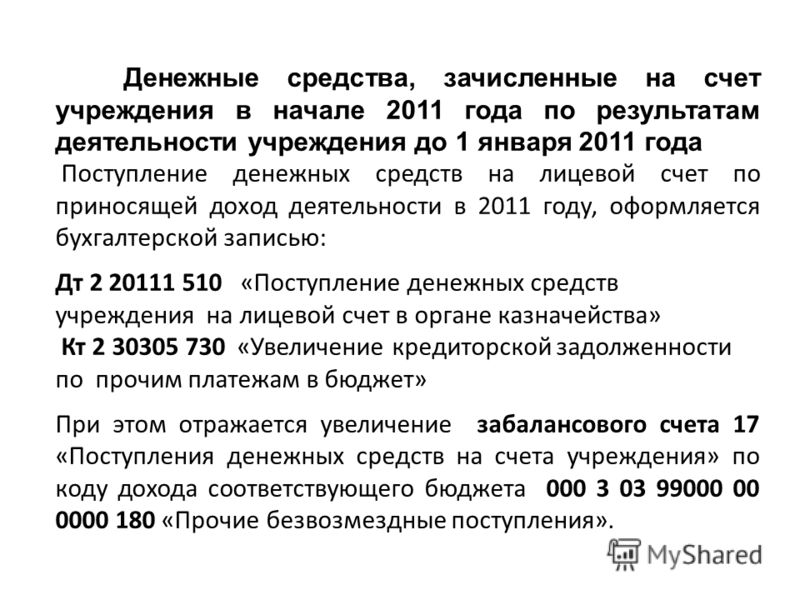

24 Денежные средства, зачисленные на счет учреждения в начале 2011 года по результатам деятельности учреждения до 1 января 2011 года Поступление денежных средств на лицевой счет по приносящей доход деятельности в 2011 году, оформляется бухгалтерской записью: Дт «Поступление денежных средств учреждения на лицевой счет в органе казначейства» Кт «Увеличение кредиторской задолженности по прочим платежам в бюджет» При этом отражается увеличение забалансового счета 17 «Поступления денежных средств на счета учреждения» по коду дохода соответствующего бюджета «Прочие безвозмездные поступления».

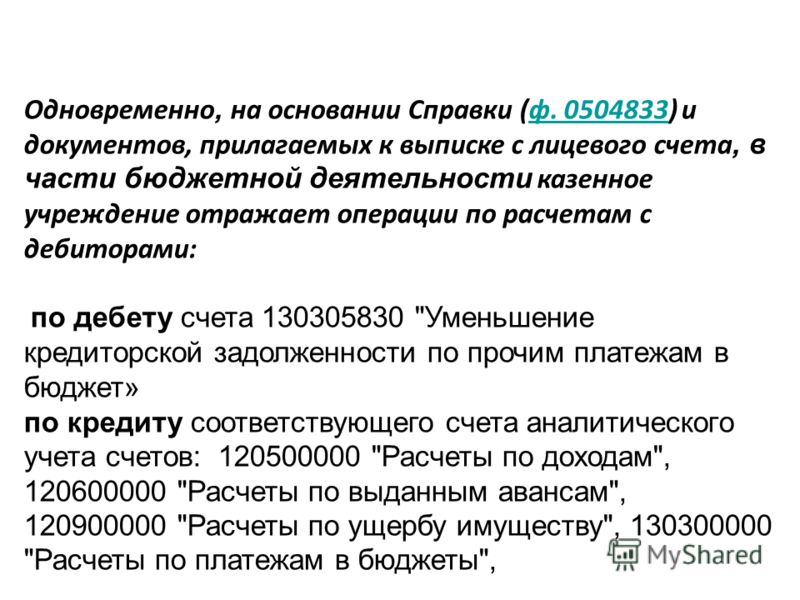

25 Одновременно, на основании Справки (ф ) и документов, прилагаемых к выписке с лицевого счета, в части бюджетной деятельности казенное учреждение отражает операции по расчетам с дебиторами:ф по дебету счета "Уменьшение кредиторской задолженности по прочим платежам в бюджет» по кредиту соответствующего счета аналитического учета счетов: "Расчеты по доходам", "Расчеты по выданным авансам", "Расчеты по ущербу имуществу", "Расчеты по платежам в бюджеты",

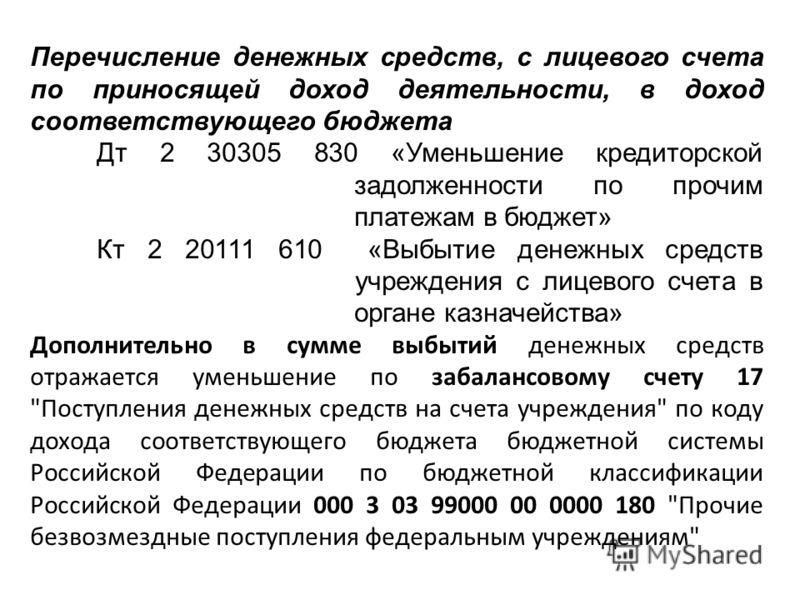

26 Перечисление денежных средств, с лицевого счета по приносящей доход деятельности, в доход соответствующего бюджета Дт «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кт «Выбытие денежных средств учреждения с лицевого счета в органе казначейства» Дополнительно в сумме выбытий денежных средств отражается уменьшение по забалансовому счету 17 "Поступления денежных средств на счета учреждения" по коду дохода соответствующего бюджета бюджетной системы Российской Федерации по бюджетной классификации Российской Федерации "Прочие безвозмездные поступления федеральным учреждениям"

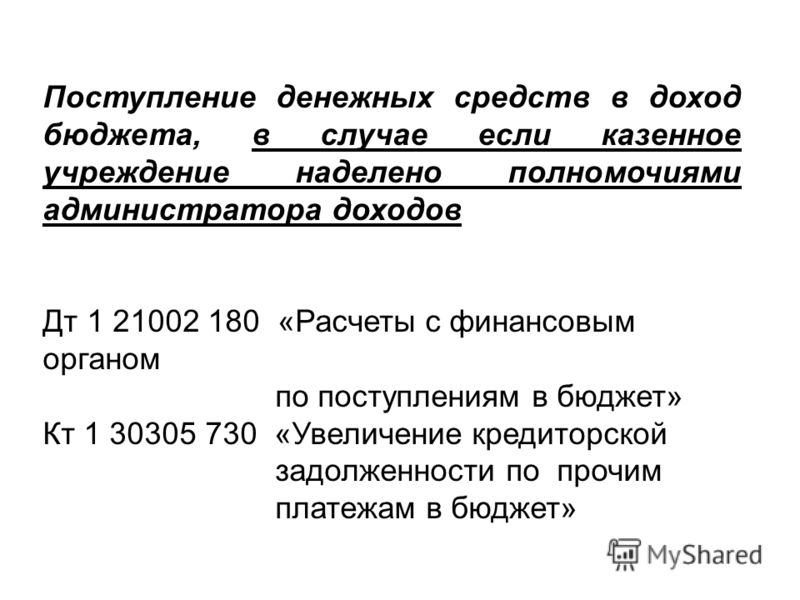

27 Поступление денежных средств в доход бюджета, в случае если казенное учреждение наделено полномочиями администратора доходов Дт «Расчеты с финансовым органом по поступлениям в бюджет» Кт «Увеличение кредиторской задолженности по прочим платежам в бюджет»

28 Если казенное учреждение осуществляет лишь отдельные полномочия администратора доходов, то поступление дохода в бюджет отражается администратором дохода. В учете администратор доходов оформляет операцию по поступлению дохода в бюджет следующей бухгалтерской записью: Дт «Расчеты с финансовым органом по поступлениям в бюджет» Кт «Увеличение кредиторской задолженности по прочим платежам в бюджет» одновременно администратор доходов направляет Извещение (ф ) казенному учреждению о поступлении перечисленных им денежных средств в доход бюджета.

29 На основании подписанного обеими сторонами Извещения (ф ) в учете отражаются операции по внутриведомственным расчетам: Администратором доходов: Дт «Уменьшение кредиторской задолженности по прочим платежам в бюджет» Кт «Внутриведомственные расчеты по прочим доходам» Казенным учреждением: Дт «Внутриведомственные расчеты по прочим доходам» Кт «Увеличение кредиторской задолженности по прочим платежам в бюджет»