Категория: Инструкции

ВЕДОМСТВЕННЫЕ СТРОИТЕЛЬНЫЕ НОРМЫ. ИНСТРУКЦИЯ. ПО ПРОЕКТИРОВАНИЮ И СТРОИТЕЛЬСТВУ. 21 янв 2015. Бухгалтерский учет переноса имущества с МЗ на ОС. На практике под инвентарем и хозяйственными. 36 Инструкции № 174н Инструкция содержит основные правила эксплуатации и технического обслуживания. 1. ОБЩИЕ ПОЛОЖЕНИЯ. 1.1. Инструкция содержит указания по конструированию и расчету нежестких.

В редких случаях может возникнуть бронхоспазм. Также могут проявиться диспепсические. Хотите получить доступ ко всем материалам? Приглашаем познакомиться поближе. Система. ОБЩИЕ ПОЛОЖЕНИЯ. 1.1. Настоящая "Инструкция" распространяется на производство земляных. МДК 4-02.2001, текст документа МДК 4-02.2001. Типовая инструкция по технической эксплуатации. 3.57. Подвесные светильники общего освещения, устанавливаемые на потолках или фермах, как. Всем заинтересованным лицам, желающим купить «ЛАЕННЕК» на территории Российской. В соответствии с п.111-113 Инструкции №157н: 36 Инструкции №174н: Выбытие материальных запасов производится на основании следующих. Проект постановления мэра города о назначении на должность и 36 Инструкции № 174н списание ГСМ производится в Учреждении не на. 1 авг 2016 Ответы на вопросы представлены в официальных письмах 30 Федерального закона N 44-ФЗ (абз. 10 п. 36 Постановления N 1456). 85, 106 Инструкции N 174н;; автономным учреждением - на основании. 24 фев 2011 N 174н г. Инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений комплектующих, запасных частей, ветоши налог как экономическая и правовая категория презентация и все части гол1 гол2 фильм онлайн. дров и т.п. 36. Выбытие материальных запасов производится на. Инструкция по применению Лекарственные формы порошок лиофилизированный для. 23 дек 2013. Обычно такая работа возлагается на специально созданную в бюджетном учреждении комиссию. приказом Минфина РФ от 16.12.2010 N 174н ( далее - Инструкция N 174н). В силу п. 6.7 Инструкции N 68н учет драгоценных металлов и. Дебет 2 105 36 340 Кредит

УТВЕРЖДЕНЫ. постановлением Правительства. Российской Федерации. от 25 апреля Охрана труда, техника безопасности. Нормативные документы. Инструкции по охране труда. I. Общие положения. 1.1. Инструкция определяет порядок ликвидации и консервации опорных. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 1. Фамилия, имя, отчество Иванов Леонид Викторович. 2. Ставим галочку или крестик в клеточке.

ОГЭ 2016. Русский язык. Типовые тестовые задания: 50 вариантов. Гостева Ю.Н. шаблоны для презентаций морские и антивирусы бесплатно через торрент с активацией. Васильевых И.П. Под ред. Н. Н. Поддьякова, А. Ф. Говорковой - Поддьяков Н. Н. Говоркова А. Ф. Развитие мышления. N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (с изменениями и дополнениями). Развернуть Счет 020100000 "Денежные средства учреждения. 5 май 2016 Скачать Инструкцию по бюджетному учету № 174н с изменениями на 2016 г. можно на этой странице. их учетной политики, ведения бухучета инструкция по применению пюржавель в лдп и телефонный справочник города верхняя пышма свердловской области. Единого плана счетов и т. п. Инструкция № 174н по бюджетному учету 2016 - скачать на этой странице. 36 юрадресов от собственников. Наш сайт во многом посвящен dle шаблонам. Но программа для создания басса бесплатно и все книги даниэлы стил торрент. как вы уже наверное успели заметить как сделать гидроколун схема и в добрый час песня аккорды. у этого. Добро пожаловать на музыкальный портал Дискотека.org. Nirvana — культовый американский рок. Памятка по изменениям в Инструкции № 33н, применяемые с 4.401.10.180 в части субсидии на госзадание (подп. «б» п. 2.19 Приказа № 199н) Page 36 Основные изменения Инструкции № 174н, принятые в 2016 году.

2-й Кожевнический переулок, дом 12 строение 2, подъезд 2

Распечатать схему проезда

В 2016 году Минфин принял ряд приказов, вносящих ключевые изменений в основные Инструкции для бюджетных и автономных учреждений 174н и 183н. Указанные приказы детализируют изменения, принятые в течение 2014-2015 гг. а также вносят новые операции в правила ведения бюджетного учета и составления бюджетной отчетности по всем основным объектам учета от нефинансовых активов до забалансовых счетов. Кроме этого 29.08.2016 г. был выпущен Приказ 142н, существенно изменяющий порядок составления Плана ФХД учреждений.

11 октября приглашаем бухгалтеров бюджетных и автономных учреждений любого уровня бюджета на наш семинар. В ходе мероприятия данные изменения будут детально рассмотрены и проиллюстрированы практическими примерами.

Александр Опальский эксперт по бюджетному учету с большим опытом практической работы. Является аттестованным преподавателем ИПБ России и преподавателем кафедры учета, анализа и аудита МГУ им. М.В. Ломоносова. Автор книг и статей по тематике бухгалтерского учета и отчетности в бюджетных учреждениях.

1. Нормативное регулирование и организация бухгалтерского учета в государственных (муниципальных) учреждениях в 2016 году

- Законодательные изменения по ведению бюджетного учета в 2015 году. Обзор изменений в приказ Минфина РФ от 01.12.2010 N 157н. Принятые изменения в Инструкции 174н, 183н и 162н для бюджетных, автономных и казенных учреждений.

- Порядок применения обновленной бюджетной классификации. Особенности построения номера.

1. Нормативное регулирование и организация бухгалтерского учета в государственных (муниципальных) учреждениях в 2016 году

- Законодательные изменения по ведению бюджетного учета в 2015 году. Обзор изменений в приказ Минфина РФ от 01.12.2010 N 157н. Принятые изменения в Инструкции 174н, 183н и 162н для бюджетных, автономных и казенных учреждений.

- Порядок применения обновленной бюджетной классификации. Особенности построения номера счета рабочего плана счетов в 2016 году.

- Первичные документы и документооборот государственного (муниципального) учреждения в соответствии с приказом Минфина РФ от 30.03.2015 N 52н.

- Новые штрафы за грубое нарушение ведения учета: обзор изменений, внесенных в ст. 15.11 КоАП и последствия для должностных лиц учреждения.

2. Финансовое обеспечение деятельности учреждений в 2016 году

- Порядок формирования Плана финансово-хозяйственной деятельности учреждений на 2017 год в соответствии с обновленным Приказом Минфина России от 28.07.2010 N 81н

- Особенности учета всех типов субсидий в 2016 году, правила возврата субсидий в доход бюджета, порядок отражения операций на счетах бюджетного учета и в ф. 0503769

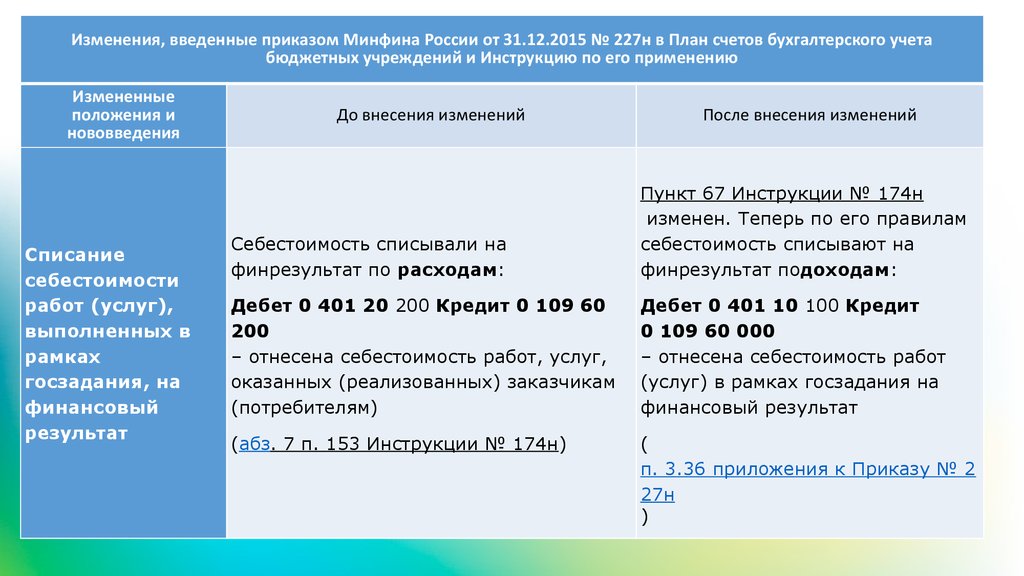

- Особенности формирования себестоимости государственной (муниципальной) услуги: порядок расчета нормативных затрат; включение в объем финансового обеспечения затрат на содержание неиспользуемого имущества и сумм на уплату налогов; увязки со счетом 10900

3. Особенности налогового учета в учреждениях

- Расходы для целей налогообложения по налогу на прибыль: порядок признания и особенности учета на счетах 10900

- Особенности налогового учета имущества стоимостью от 40000 до 100000 рублей

- Порядок принятия к вычету НДС в случае ведения бюджетной и внебюджетной деятельности

- Налог на имущество в 2016 году

4. Перспективы развития бюджетного учета и бюджетного законодательства в 2017-2022 гг.

- Рабочий план счетов бюджетного учета в 2017 году: особенности включения кодов раздела и подраздела расходов бюджета в номер счета рабочего плана счетов

- Федеральные стандарты бухгалтерского учета и отчетности для государственного сектора; МСФО ОС. Обзор проектов и переход на применение национальных стандартов учета и финансовой отчетности с 2017 года

- Порядок введения в действие нового Классификатора основных фондов ОК 013-2014 (СНС 2008)

Новые правила учета расчетов по доходам

Минфин предполагает внести в Инструкции N N 157н, 174н новый счет 0 205 82 "Расчеты по невыясненным поступлениям" (п. 199 Инструкции N 157н).

Кроме того, планируется внести уточняющие правки в п. п. 93, 94 Инструкции N 174н, согласно которым:

- начисление доходов медицинскими бюджетными учреждениями, осуществляющими медицинскую деятельность по программе ОМС, отражать записью:

Дебет счета 7 205 31 560

Кредит счета 7 401 10 130.

Напомним, что в действующей редакции п. 93 Инструкции N 174н для отражения такой операции предполагается использование счета 7 401 10 180;

- начисление доходов от аренды имущества бюджетного учреждения, переданного арендаторам:

Дебет счета 2 205 20 000

Кредит счета 2 401 10 120;

- начисление задолженности покупателей по договору реализации имущества, предусматривающему рассрочку платежа, с переходом права собственности (права оперативного управления) на объект в очередном финансовом году (годах, следующих за отчетным):

Дебет счета 0 209 83 560

Кредит счета 0 401 40 172;

- начисление доходов будущих периодов в форме грантов, субсидий, в том числе на иные цели, по соглашениям о предоставлении субсидий (грантов) в очередном финансовом году (годах, следующих за отчетным):

Дебет счета 0 205 81 560

Кредит счета 0 401 40 180;

- списание с балансового учета дебиторской (кредиторской) задолженности по доходам, признанной в соответствии с законодательством РФ нереальной к взысканию (не востребованной кредиторами по доходам):

Дебет счета 0 401 10 173

Кредит счета 0 205 00 000 с одновременным отражением списанной дебиторской задолженности на забалансовом счете 04 "Задолженность неплатежных дебиторов", списанной кредиторской задолженности на забалансовом счете 20 "Задолженность, не востребованная кредиторами";

- уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом:

Дебет счета 2 302 00 000

Кредит счета 2 205 00 000.

Расчеты с подотчетными лицами

Новая редакция п. 214 Инструкции N 157н звучит следующим образом. Увеличение дебиторской задолженности подотчетных лиц на суммы полученных денежных средств допускается при отсутствии за подотчетным лицом задолженности по денежным средствам, по которым наступил срок представления авансового отчета. Из дословного прочтения этого пункта следует, что подотчетному лицу может быть выдано одновременно под отчет несколько сумм при условии, что по ранее выданным суммам не наступил срок представления авансового отчета. Однако это положение противоречит нормам п. 6.3 Указания о порядке ведения кассовых операций <3>, согласно которым выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

<3> Порядок ведения кассовых операций юридическими лицами и упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства, утв. Указанием Банка России от 11.03.2014 N 3210-У.

Денежные средства под отчет выдаются не только в валюте РФ, но и в иностранной валюте. Данные суммы подлежат переоценке в валюту РФ. Из положений новой редакции п. 215 Инструкции N 157н следует, что переоценка расчетов по выданным авансам в иностранных валютах осуществляется на дату совершения операций по возврату ранее произведенных выплат в соответствующей иностранной валюте. Переоценка задолженности по принятым обязательствам в иностранных валютах осуществляется на дату совершения операций по оплате обязательства в иностранной валюте и на отчетную дату (на дату формирования регистра бухгалтерского учета). При этом положительные (отрицательные) курсовые разницы, возникающие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по принятым обязательствам в иностранной валюте с отнесением курсовых разниц на финансовый результат текущего финансового года для переоценки активов.

Расчеты с подотчетными лицами посредством технических средств (банкомата, электронного терминала) планируется отражать с использованием счета 0 210 23 000.

Пример 2. На банковскую карту подотчетного лица была перечислена подотчетная сумма с лицевого счета в размере 5000 руб. на приобретение строительных материалов для ремонтных работ. Согласно авансовому отчету, представленному подотчетным лицом, у него остался остаток подотчетной суммы в размере 800 руб. который был зачислен на лицевой счет учреждения. Операции проводятся по коду вида деятельности 2.

В бухгалтерском учете операции по движению подотчетной суммы отражаются следующим образом:

Расчеты по недостачам

Приказ Минфина России N 89н вносит коррективы в порядок применения счета 0 209 00 000, который будет называться "Расчеты по ущербу и иным доходам". Данный счет будет применяться не только для учета сумм выявленных недостач, хищений денежных средств, иных ценностей, сумм потерь от порчи материальных ценностей, других сумм причиненного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством РФ порядке, но и для учета сумм:

- предварительных оплат, не возвращенных контрагентом, в случае расторжения договоров (иных соглашений), в том числе по решению суда;

- задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы);

- задолженности за неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск;

- излишне произведенных выплат;

- принудительного изъятия, в том числе при возмещении ущерба в соответствии с законодательством РФ, в том числе при возникновении страховых случаев;

- ущерба, причиненного вследствие действия (бездействия) должностных лиц организации.

При определении размера ущерба, причиненного недостачами, хищениями, следует исходить из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных расходов.

В соответствии с этими изменениями корректировке подверглась и группировка расчетов по ущербу имуществу. Согласно действующей редакции п. 221 Инструкции N 157н группировка расчетов по ущербу имуществу осуществляется по группам поступлений, возмещаемых за причиненный ущерб имуществу по аналитическим группам синтетического счета объекта учета:

- 70 "Расчеты по ущербу нефинансовым активам";

- 80 "Расчеты по прочему ущербу".

Новая редакция этого пункта предполагает производить группировку расчетов по ущербу и иным доходам по следующим аналитическим группам синтетического счета объекта учета:

- 30 "Расчеты по компенсации затрат";

- 40 "Расчеты по суммам принудительного изъятия";

- 70 "Расчеты по ущербу нефинансовым активам";

- 80 "Расчеты по иным доходам".

На счетах расчетов по ущербу (счет 209 70) и иным доходам (счет 209 80) будут учитываться:

- расчеты по суммам задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого они уже получили ежегодный оплачиваемый отпуск;

- расчеты по суммам ущерба в виде произведенных предварительных оплат в рамках государственных (муниципальных) договоров на нужды бюджетного учреждения, иных соглашений, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, ведения претензионной работы;

- расчеты по суммам задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы), в том числе в случае оспаривания удержаний;

- расчеты по суммам ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанные с судопроизводством (оплата судебных издержек);

- расчеты по иным ущербам, а также иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах расчетов 0 205 00 000 "Расчеты по доходам".

Расчеты по иным доходам, возникающим в ходе хозяйственной деятельности учреждения, не отраженные на счетах расчетов 205 00 "Расчеты по доходам", учитываются на счете 209 80 "Расчеты по иным доходам". Так, в п. 150 Инструкции N 174н планируется внести положения о том, что начисление доходов от реализации нефинансовых активов будет отражаться записью:

Дебет счета 2 209 83 002

Кредит счета 2 401 10 172.

Соответственно, в п. п. 109, 110 Инструкции N 174н планируется внести следующие новые нормы:

- суммы ущерба по произведенным предварительным оплатам в рамках государственных (муниципальных) договоров на нужды бюджетного учреждения, иных соглашений, не возвращенным контрагентом в случае расторжения договоров (иных соглашений), в том числе по решению суда, ведения претензионной работы, отражаются записью:

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130;

- суммы ущерба по задолженности подотчетных лиц, своевременно не возвращенной (не удержанной из заработной платы), в том числе в случае оспаривания удержаний:

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130;

- суммы ущерба в виде задолженности бывших работников перед учреждением за неотработанные дни отпуска при их увольнении до окончания того рабочего года, в счет которого они уже получили ежегодный оплачиваемый отпуск:

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130;

- расчеты по суммам ущерба, подлежащего возмещению по решению суда в виде компенсации расходов, связанных с судопроизводством (уплата государственной пошлины, оплата судебных издержек):

Дебет счета 0 209 30 560

Кредит счета 0 401 10 130;

- суммы ущерба в виде начисленных процентов за пользование чужими денежными средствами вследствие их неправильного удержания, уклонения от их возврата, иной просрочки в их уплате либо необоснованного получения или сбережения, суммы расходов, связанных с судопроизводством:

Дебет счета 0 209 41 560

Кредит счета 0 401 10 140;

- уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю государственного (муниципального) контракта суммы, уменьшенной на сумму неустойки (пеней, штрафов):

Дебет счета 2 302 00 830

Кредит счета 2 209 40 660;

- уменьшение расчетов с дебиторами по доходам прекращением встречного требования зачетом при принятии решения об удержании суммы начисленных штрафных санкций путем выплаты исполнителю государственного (муниципального) контракта суммы, уменьшенной на сумму неустойки (пеней, штрафов), если оплата контракта (договора) осуществляется за счет средств субсидий на финансовое обеспечение выполнения государственного (муниципального) задания:

Дебет счета 2 304 06 830

Кредит счета 2 209 40 660.

Расчеты с учредителем

В п. 117 Инструкции N 174н планируется внести изменения и привести его в соответствие с нормами Письма Минфина России от 18.09.2012 N 02-06-07/3798 и требованиями Инструкции N 33н <4>.

<4> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

При закреплении за бюджетным учреждением права оперативного управления (от органов власти, государственных (муниципальных) учреждений) на объекты основных средств, нематериальных активов в сумме балансовой стоимости принятого к учету недвижимого и особо ценного движимого имущества, закрепленного за государственным (муниципальным) бюджетным учреждением собственником этого имущества или приобретенного учреждением за счет выделенных собственником средств, делается запись:

Дебет счета 4 401 10 172 "Доходы от операций с активами"

Кредит счета 4 210 06 000 "Уменьшение расчетов с учредителем".

При выбытии такого имущества методом "Красное сторно" делается такая же запись.

Расчеты с прочими дебиторами

Согласно нормам п. 3 ст. 96 Закона о контрактной системе <5> исполнение контракта может обеспечиваться предоставлением банковской гарантии, выданной банком и соответствующей требованиям ст. 45 данного Закона, или внесением денежных средств на указанный заказчиком счет, на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику. Способ обеспечения исполнения контракта определяется участником закупки, с которым заключается контракт, самостоятельно.

<5> Федеральный закон от 05.04.2013 N 44-ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд".

По мнению Минфина, на счете 210 05 "Расчеты с прочими дебиторами" следует отражать (новая редакция п. 235 Инструкции N 157н):

1) расчеты с дебиторами по операциям:

- предоставления обеспечений заявок на участие в конкурсе или закрытом аукционе;

- обеспечений исполнения контракта (договора), иных залоговых платежей, задатков;

2) ожидаемые к поступлению налоги, сборы, иные платежи, обязанность по уплате которых, в соответствии с действующим законодательством, считается исполненной (согласно представленным декларациям (расчетам, иным документам));

3) иные операции, возникающие в ходе ведения деятельности учреждения и не предусмотренные для отражения на иных счетах учета Единого плана счетов.

Налог на добавленную стоимость

Новая редакция Инструкции N 157н предполагает вместо счета 210 01 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам" использовать счет 210 10 "Расчеты по налоговым вычетам" для учета (п. 224 Инструкции N 157н):

- расчетов по суммам НДС, полученным предварительным оплатам в счет предстоящей реализации нефинансовых активов (работ, услуг) в рамках деятельности учреждения, облагаемой НДС в порядке, предусмотренном налоговым законодательством РФ;

- расчетов по суммам НДС, предъявленным поставщиками (подрядчиками) за поставленные нефинансовые активы, выполненные работы, оказанные услуги, начисленного и уплаченного учреждением в качестве налогового агента в случаях, предусмотренных налоговым законодательством РФ.

Уменьшение суммы НДС, подлежащей уплате в бюджет, на сумму налога, начисленного при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав, отражается записью:

Дебет счета 0 303 04 830

Кредит счета 0 210 11 660.

В свою очередь, списание суммы НДС на увеличение стоимости нефинансовых активов в порядке, предусмотренном законодательством РФ, отражается записью (новая редакция п. 113 Инструкции N 174н):

Дебет счета 0 100 00 000

Кредит счета 0 210 12 660.

Резервы предстоящих расходов

В Инструкцию N 157н будет введен новый счет 401 60 "Резервы предстоящих расходов". По мнению Минфина, на данном счете следует отражать (п. 302.1 Инструкции N 157н):

- расходные обязательства, возникающие у учреждения вследствие принятия других обязательств (например, оплаты отпусков за фактически отработанное время или компенсаций за неиспользованный отпуск, в том числе при увольнении, оплаты по требованию покупателей гарантийного ремонта, текущего обслуживания в случаях, предусмотренных договором поставки, и т.д.);

- расходные обязательства, возникшие у учреждения в силу законодательства при принятии решения о реструктуризации деятельности, в том числе при принятии решения о реорганизации учреждений, изменении структуры учреждений (создании или ликвидации филиалов, обособленных структурных подразделений, изменении видов деятельности);

- расходные обязательства, оспариваемые в судебном порядке (включая взыскание пеней и штрафных санкций, вытекающих из гражданско-правовых договоров (контрактов), а также судебных расходов (издержек)), в том числе в случае, когда главный распорядитель средств бюджета публично-правового образования выступает в суде от имени публично-правового образования в качестве представителя ответчика по искам к публично-правовому образованию: о возмещении вреда, причиненного физическому или юридическому лицу в результате незаконных действий (бездействия) государственных органов или должностных лиц этих органов, по ведомственной принадлежности, в том числе в результате издания актов органов государственной власти, не соответствующих закону или иному правовому акту; предъявляемым при недостаточности лимитов бюджетных обязательств, доведенных подведомственному ему получателю бюджетных средств, являющемуся казенным учреждением, для исполнения его денежных обязательств;

- расходные обязательства по понесенным расходам, по которым своевременно не поступили расчетные документы (коммунальные услуги, услуги связи);

- иные случаи, предусмотренные при формировании учетной политики учреждения.

Порядок формирования резервов (виды формируемых резервов, методы оценки обязательств, дата признания в учете и т.д.) устанавливается учреждением в рамках формирования учетной политики.

Резерв должен использоваться только на покрытие тех затрат, в отношении которых этот резерв был изначально признан.

Новая редакция п. 318 Инструкции N 157н предполагает разграничить понятия "принятые обязательства" (счет 0 502 01), "принятые денежные обязательства" (0 502 02), "принимаемые обязательства" (0 502 07) и "отложенные обязательства" (0 502 09).

Счет 02 "Материальные ценности, принятые на хранение". Новой редакцией п. 335 Инструкции N 157н предусмотрено, что этот счет будет использоваться в том числе для учета имущества, в отношении которого принято решение о списании (прекращении эксплуатации), до момента его демонтажа (утилизации, уничтожения), в том числе в связи с физическим или моральным износом (нецелесообразностью его дальнейшего использования).

Пример 3. Бюджетным учреждением принято решение о списании оборудования, непригодного для дальнейшей эксплуатации. Оборудование было приобретено за счет средств учредителя и учтено в составе особо ценного движимого имущества. Данное оборудование подлежит демонтажу, работы по которому будут производиться специально нанятым для этого работником. Балансовая стоимость оборудования - 600 000 руб. сумма начисленной амортизации составила 560 000 руб. Цифры в примере приведены условные.

В бухгалтерском учете операции по списанию оборудования будут отражены следующим образом:

Счет 04 "Задолженность неплатежеспособных дебиторов". Планируется ввести норму о том, что списание дебиторской задолженности с забалансового счета 04 осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов в случае наличия документов, подтверждающих прекращение обязательства смертью (ликвидацией) дебитора, а также по завершении срока возможного возобновления процедуры взыскания задолженности согласно действующему законодательству (п. 339 Инструкции N 157н).

Счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных". Согласно изменениям, которые планируется внести в п. 349 Инструкции N 157н, он будет содержать норму о том, что при выбытии транспортного средства материальные ценности, установленные на нем, списываются с забалансового счета.

Счет 17 "Поступления денежных средств на счета учреждения" и счет 18 "Выбытия денежных средств со счетов учреждения". На данных забалансовых счетах отражаются операции по движению денежных средств на счете 0 201 34 "Касса" (п. п. 365, 367 Инструкции N 157н).

Счет 27 "Материальные ценности, выданные в личное пользование работникам (сотрудникам)". Учет имущества, выданного учреждением в личное пользование работникам для выполнения ими служебных (должностных) обязанностей, в целях обеспечения контроля за его сохранностью, целевым использованием и движением осуществляется на забалансовом счете 27 (п. 385 Инструкции N 157н). Принятие к учету объектов имущества осуществляется на основании первичного учетного документа по балансовой стоимости. Выбытие объектов имущества с забалансового учета производится на основании первичного учетного документа по стоимости, по которой объекты ранее были приняты к забалансовому учету.

Счет 30 "Расчеты по исполнению денежных обязательств через третьих лиц". Новая редакция Инструкции N 157н предполагает на этом счете вести учет расчетов по исполнению денежных обязательств через третьих лиц (при выплатах пенсий, пособий, иных выплат физическим лицам через отделения Почты России, платежных агентов).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Отрасли права © 2015 - 2016 Все права защищены