Категория: Бланки/Образцы

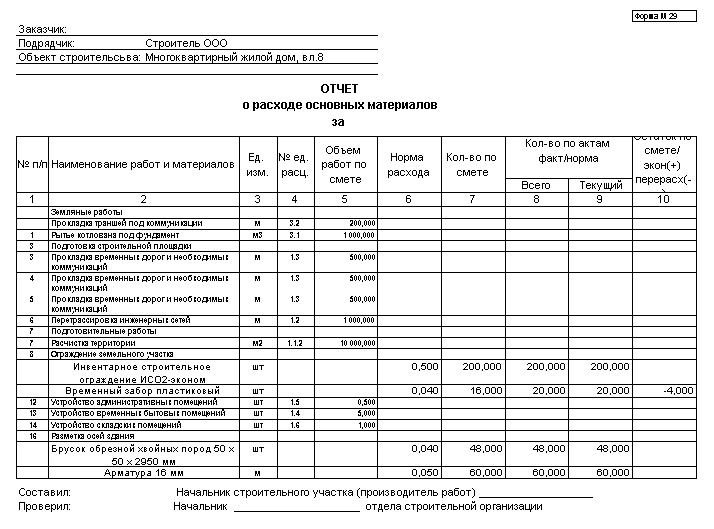

Отчет служит основанием для списания материалов на себестоимость строительно - монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме № М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов. Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме № М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29состоит из двух разделов:

I раздел «Нормативная потребность в материалах и объемы выполненных работ»;

II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам».

В I разделе приводятся данные об объемах строительно - монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно - техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно - монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки. При этом ПТО должен иметь дубликат отчета по форме N М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 - 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно - монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 "Журнал учета выполненных работ".

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

-общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

-ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно - монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

-местные производственные нормы расхода материалов, используемые только в отдельной строительно - монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно - заборных карт, товарно - транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно - технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

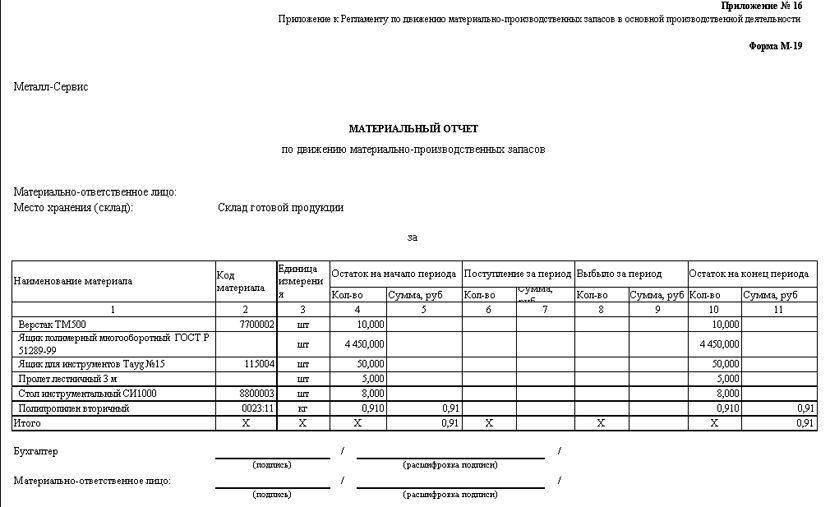

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме № М-19и других первичных документов, а в экземпляре, находящемся в УПТК, - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет. Ранее общеприменимым и обязательным был документ по форме М-29, который относился к первичной документации строительных фирм. Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

ФАЙЛЫ

Скачать пустой бланк отчёта по форме М-29 .xls Скачать образец заполнения отчёта по форме М-29 .xls

Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов. Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов. А проверяется и подписывается отчёт о расходах материалов специалистами бухгалтерии и руководителем строительной организации.

При этом проверка документа должна производиться помесячно, чтобы своевременно выявлять допущенные нарушения по нормам расхода материалов и предотвращать их в дальнейшем.

На каждый отдельный строительный объект заполняется свой отчет. Документ может иметь дополнительные листы, поэтому его объем неограничен.

Основанием для составления отчета служат общеутвержденные и местные нормы расходования стройматериалов, «первичка» по учету материала, сведения из журнала учета выполненных работ и т.д.

Инструкция по заполнению отчёта по форме М-29Открывает документ титульный лист, который включает в себя наименование строительного объекта, а также период ведения работ (дата их начала и окончания). Тут все понятно и никаких затруднений эта часть вызвать не должна.

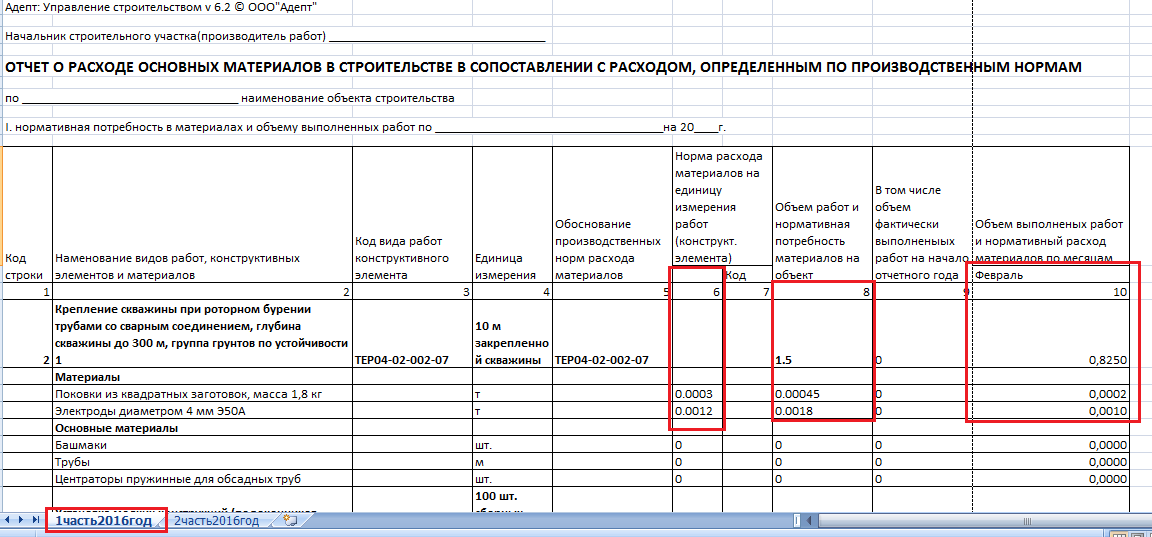

Далее идет первая основная страница отчета, которая заполняется специалистами производственно-технического отдела предприятия перед тем, как строительная бригада приступит к своим трудовым обязанностям. В ней прописываются нормы по расходу того или иного материала на строительство. В первую графу вносится конкретное название работ. их код (если такое кодирование применяется), единица измерения затрачиваемых на их проведение материалов (метры, килограммы, кубы, штуки и т.д.).

Далее вписывается обоснование норм расхода (здесь указывается ссылка на разделы, таблицы, пункты сборников, которыми пользуются для высчитывания норм инженеры ПТО данной строительной организации) и сама норма (на основании все тех же документов).

Вторая страница отчета отведена для внесения числовых данных по объему расхода материалов.

Цифры сюда должны вноситься регулярно, после окончания каждого отчетного месяца.

Заполняет этот раздел сотрудник, ответственный непосредственно за ведение работ и расходование материалов на объекте (начальник участка или старший прораб).

В этот раздел вносятся данные по фактическим затратам стройматериалов и результаты сопоставления реальных расходов и установленных норм (это может быть как экономия, перерасход или же нулевой показатель). Определяются эти результаты помесячно в виде вычитания из фактических расходов заранее установленных норм.

Перерасход необходимо указывать со знаком «минус», а экономию со знаком «плюс». При наличии перерасхода в дальнейшем прораб участка должен написать объяснительную (также по специальному образцу).

Все сведения вписываются напротив каждого наименования материалов, изделий и конструкций в соответствующем столбце месяца.

Затем в столбец «списать на себестоимость» вносится цифра по количеству материалов, которые подлежат списанию. Если количество реально израсходованных материалов меньше того, что рассчитано по нормам, к списанию на себестоимость следует внести фактический расход.

Если же ситуация с точностью, да наоборот, но выявленный сверх меры расход материалов вызван необходимостью и аргументирован (например в силу производственных причин), то на себестоимость строительных и монтажных работ списывается столько материалов, сколько разрешает отдельным распоряжением руководитель предприятия.

Вся вышеозначенная информация должна быть заверена прорабом или начальником участка, а также, после проведения анализа и проверки – подписями специалиста производственно-технического отдела, бухгалтера и начальника строительной организации (в данном случае, главного инженера).

В последнюю страницу документа вносятся итоговые данные по расходу стройматериалов, по году и с начала строительства. Эти цифры вполне могут совпадать, если период строительно-монтажных работ был в рамках одного года.

Информация о замене материала и изменениях его фактического количества, отражается в отчете о расходе материалов по форме М-29. Данный отчет служит основанием для списания материалов на себестоимость строительно-монтажных работ при несовпадении фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

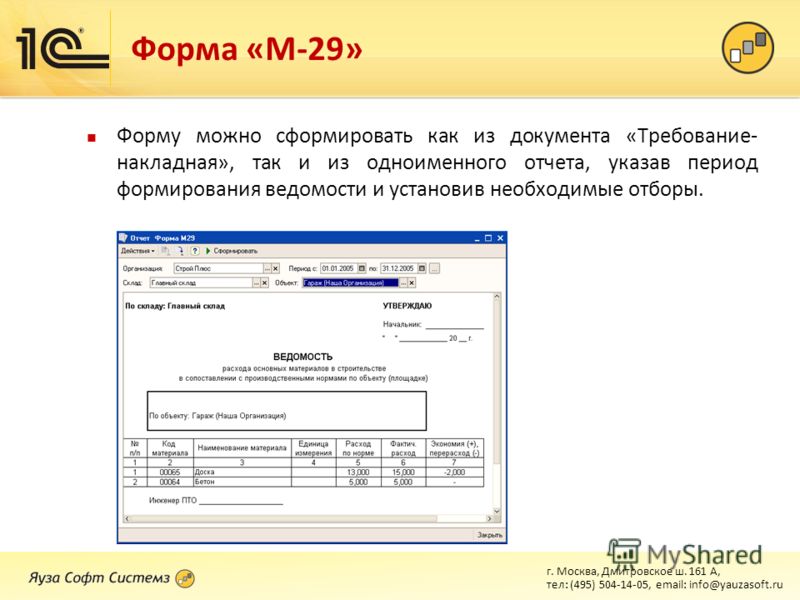

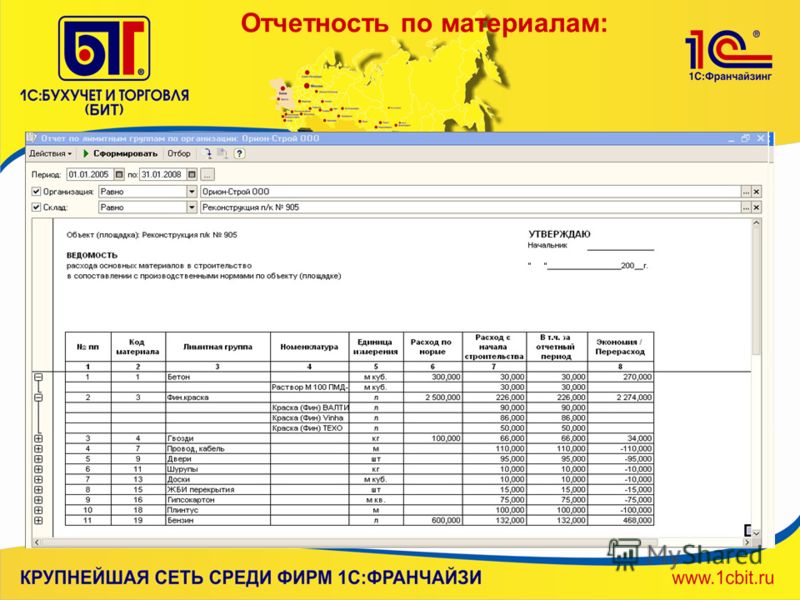

Форма М-29 реализована в программе «Адепт: Управление строительством» в соответствии с «Инструкцией о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам, по форме №М-29» (от 24 ноября 1982 года).

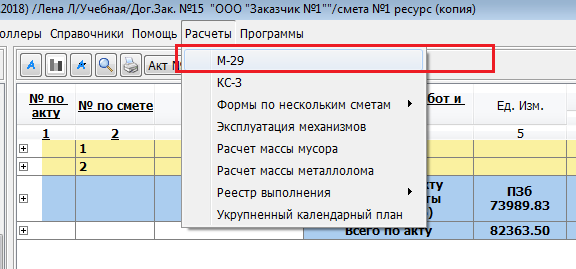

Для составления формы М-29 надо выбрать в главном меню «Расчеты» пункт «М-29».

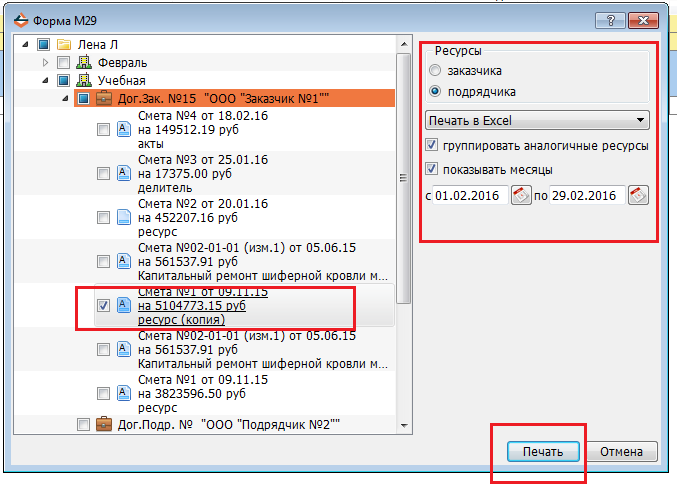

В открывшемся окне слева необходимо выбрать сметы, для которых составляется отчет о расходе материалов, пометив их галками в дереве смет. В правой части окна нужно выбрать, по каким ресурсам (заказчика или подрядчика) составляется отчет, выбрать редактор выходной формы, определить группировать или нет аналогичные ресурсы, а также задать период, который будет отражаться в отчете.

При группировке аналогичных ресурсов во 2 части формы М-29 одинаковые по наименованию и единице измерения материалы суммируются по количеству.

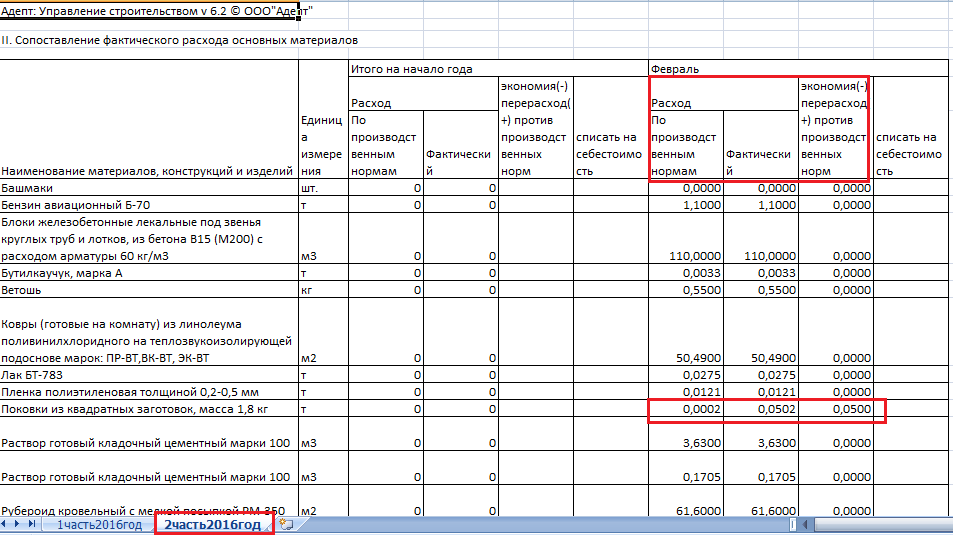

Отчет М-29 состоит из двух частей:

1. Нормативная потребность в материалах и объемы выполненных работ. Данные относительно нормативной потребности в материалах заполняются производственно - техническим отделом (ПТО) строительной организации перед началом строительства объекта (ст.6 и ст.8 отчета).

Данные о выполненных объемах работ (ст.10) заполняются прорабом.

Отчет составляется на ресурсы заказчика и подрядчика отдельно, соответственно отображаются только расценки с ресурсами выбранного субъекта строительного процесса в зависимости от выбора в окне создания формы М-29.

2. Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам. Данные фактического использования материалов в отчет тоже заносит прораб.

Во 2 части для каждого месяца года (или заданных в отчетном периоде при создании М-29), кроме расхода по производственным нормам, показывается фактический расход. Если фактическое количество не менялось, то разница между ними равна нулю. Если же изменения по количеству вносились, то именно здесь будет отражена разница между нормой и фактом.

Оставьте свой комментарий:

Tasay. Вообще - это прорабская работа М-29 писать. По существу: Если проворонили наконечники, или еще что, то правильнее будет сделать акт переработки, подписав его у главного инженера. Делается в произвольной форме. В акте указываешь на что использовались материалы. В данном случае пишешь - Разделка кабеля длинной. м. Материалы кабель -. м, Наконечник кабельный -. шт. В шапке указываешь наименование объекта, "Утверждаю" Главный инженер ООО. Можешь схему приложить. После этого списываешь в М-29 кабель не как кабель, а как изделие с сылкой на акт переработки. Никто не придерется!

200?'200px':''+(this.scrollHeight+5)+'px');"> А в НР, если мне не изменяет память, присутствуют винтики и шурупчики.

- этого нет. Все сидит в расценке (внутри), в виде "прочие материалы" или вообще нормируется.

Дата: Вторник, 26.01.2010, 15:27 | Сообщение # 12

200?'200px':''+(this.scrollHeight+5)+'px');"> Как мне прописать нормы расхода.

как мне узнать ответ на этот вопрос.

Дата: Вторник, 26.01.2010, 15:42 | Сообщение # 13

Tasay. Раньше (База 84г.) были "талмуды" по каждому сборнику с нормами списания. Я будучи мастером, прорабом именно по ним и списывал. Сейчас не сталкивался с такими. Если у меня спрашивают нормы списания - я беру по ТЕР-ам, ФЕР-ам, открываю расценку и смотрю. Других способов не знаю. А ответ на вопрос

200?'200px':''+(this.scrollHeight+5)+'px');"> Как мне прописать нормы расхода.

если Вы хотите установить норму самой, то должны разложить саму расценку по операциям и посмотреть где и что используется. И еще прочитайте http://www.snip-info.ru/Rds_82-201-96.htm - может поможет.

Сообщение отредактировал draglin - Вторник, 26.01.2010, 15:43

Дата: Вторник, 26.01.2010, 15:43 | Сообщение # 14

Tasay. по факту использованного материала можно определить норму расхода материала на данную единицу измерения. Например(условно): на 250м кабеля использовали 30 наконечников, на 1м кабеля - 0,12наконечника х на колько кабеля в ед. измерения расценки.

Дата: Среда, 27.01.2010, 04:38 | Сообщение # 15

Основанием для списания строительных материалов на производство могут являться следующие документы:

— производственные нормы расхода основных строительных материалов, разрабатываемые строительной организацией и утверждаемые ежегодно ее руководителем на основании Государственных элементных сметных норм (ГЭСН), которые в соответствии с п. 2.5 Методики определения стоимости строительной продукции на территории РФ (МДС 81–35.2004) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ. Ресурсные показатели, полученные на основе ГЭСН, могут служить основой для производственных норм расхода материалов и их списания;

— локальные и объектные сметы на строящиеся объекты, в которых предусмотрен сметный расход материалов по конструктивным элементам и видам работ;

— журнал учёта выполненных работ по форме № КС-6а (утв. постановлением Госкомстата России от 11.11.1999 № 100) по каждому объекту строительства;

— материальный отчёт (форма № М-19) по материально ответственному лицу — производителю работ, начальнику строительного участка (отсутствует в унифицированных формах учётной первичной документации);

— форма № М-29 — ежемесячный отчёт о расходе основных материалов в строительстве в сопоставлении с расходом, определённым по производственным нормам (утв. приказом ЦСУ СССР от 24.11.1982 № 613) (отсутствует в унифицированных формах учётной первичной документации).

Поскольку материальные отчёты формы № М-19 и формы № М-29 не утверждены в унифицированных формах учётной первичной документации, в организации должен быть разработан и отражён в учётной политике первичный учётный документ (материальный отчёт или акт на списание строительных материалов), на основании которого и в соответствии п. 96 и п. 97 Письма от 30.04.1974 № 103 «Об основных положениях по учёту материалов на предприятиях и стройках», фактический расход материалов, конструкций и изделий на строительные и монтажные работы за отчётный месяц сопоставляется в отчётах о расходе основных материалов в строительстве с нормативным расходом, исчисленным по производственным нормам на выполненный объем работ. Перечень основных материалов, по которым производится сопоставление, устанавливается организацией. Производственные нормы расхода материальных ценностей на единицу работ также должны, как правило, разрабатываться организациями на основании МДС и ГЭСН.

Правильность составления отчёта проверяется производственно-техническим отделом стройки. На все отклонения от норм (как перерасход, так и экономию) должны быть даны объяснения с приведением причин и технических расчётов. Отчёт производителя работ о расходе материалов утверждается руководителем стройки (главным инженером).

Перерасход материалов, подтверждённый соответствующими расчётами (например, при изменении технологии производства работ, замене отдельных материалов и т.д.), принимается к списанию по разрешению руководителя строительной организации. Суммы дополнительного расхода материалов должны быть согласованы с заказчиком и предъявлены ему к возмещению. Суммы отклонений сверх норм и нормативов, не предъявленные к возмещению заказчикам, подлежат добавлению к налогооблагаемой прибыли.

Необоснованный перерасход материалов на себестоимость СМР не относится, а подлежит возмещению за счет виновных лиц в порядке, установленном действующим законодательством.

Страница 1 из 2

Списание материалов М-29

ИНСТРУКЦИЯ

О ПОРЯДКЕ СОСТАВЛЕНИЯ ЕЖЕМЕСЯЧНОГО ОТЧЕТА НАЧАЛЬНИКА СТРОИТЕЛЬНОГО УЧАСТКА (ПРОИЗВОДИТЕЛЯ РАБОТ) О РАСХОДЕ ОСНОВНЫХ МАТЕРИАЛОВ В СТРОИТЕЛЬСТВЕ В СОПОСТАВЛЕНИИ С РАСХОДОМ, ОПРЕДЕЛЕННЫМ ПО ПРОИЗВОДСТВЕННЫМ НОРМАМ, ПО ФОРМЕ № М-29'

Утверждена ЦСУ СССР 24 ноября 1982 г. № 613 Общие положения

1. Отчет по форме № М-29 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

2. Отчет по форме № М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме № М-29 составляется старшим прорабом (начальником участка).

Отчет по форме № М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно-монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т. п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

3. Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом ПТО должен иметь дубликат отчета по форме № М-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

Одновременно утратила силу Инструкция о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с производственными нормами по форме № М-29, утвержденная ЦСУ СССР 27 июля 1960 г. (см. с. 159—162 выпуск 8).

После проверки отчета по форме № М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3—4 дня возвращается прорабу для последующего заполнения.

4. Отчет по форме № М-29 составляется на основании:

4.1. Данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству № КС-6 «Журнал учета выполненных работ»;

4.2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно-монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

местные производственные нормы расхода материалов, используемые только в отдельной строительно-монтажной организации и не входящие в состав ведомственных и общих производственных норм;

4.3. Первичных документов по учету материалов:

лимитно-заборных карт, товарно-транспортных накладных, требований и т. п.

5. Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно-технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т. п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т. п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме № М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

- Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т. п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производятся по объяснительной записке прораба.

Порядок составления отчета по форме № М—29

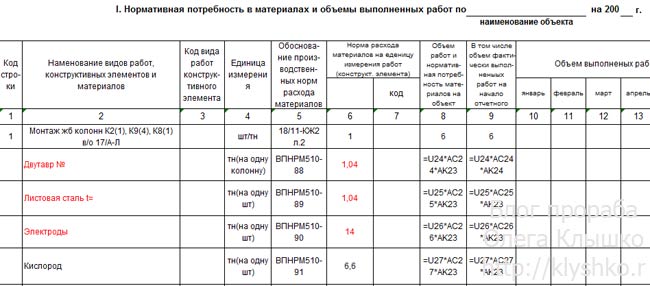

6. В I разделе отчета «Нормативная потребность в материалах и объемы выполненных работ» графы 2, 4. 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 — только по переходящим объектам в начале года.

Графа 2 «Наименование видов работ, конструктивных элементов и материалов» заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т. п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 «Единица измерения» указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 «Обоснование производственных норм расхода материалов» записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 «Норма расхода материалов на единицу измерения работ (конструктивного элемента)» на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 «Объем работ и нормативная потребность материалов на весь объект» заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов — его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 «в том числе объем фактически выполненных работ на начало отчетного года» по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материалов, рассчитанный как произведение нормы расхода материалов (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме № КБ—6.

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела 1, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышений объемов выполненных работ в форме № М—29. должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально ответственных лиц.

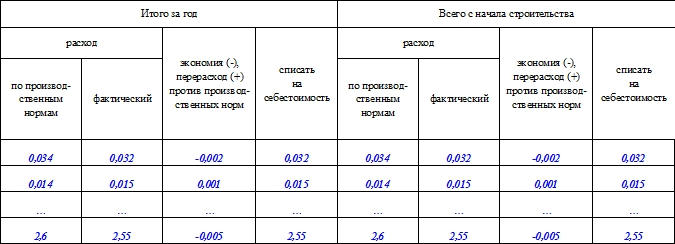

7. Во II разделе отчета «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы «Итого на начало года» переносятся данные из граф «Всего с начала строительства» II разд. отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам «Итого на начало года» ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т. д.) берется из итоговых данных разд. I отчета по соответствующим материалам.

Фактический расход каждого вида материалов за месяц показывается во II разд. отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в отчете по форме

№ М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11, и т.д. При этом экономия показывается со знаком минус (—), а перерасход—со знаком плюс (4-)-

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме приложения № 3, которое прилагается к отчету.

8. Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации

для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия — правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ, утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически необоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины.).

При этом каждый случай перерасхода материалов, как технически необоснованный, так и обоснованный, должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количество фактически израсходованных на производство строительно-монтажных работ основных материалов превышает количество, разрешенное к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет № 75-2 «Расчеты с дебиторами по возмещению причиненного ущерба» или на счет № 84 «Недостачи и потери от порчи материальных ценностей», если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме № М-19.

По отнесенным на счет № 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее чем в месячный срок.

10. В конце года во II разд. подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II разд. отчета по форме № М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме № 20-сн «Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами».

Опубликовал ksilit 30-03-2008 16:10 · 2 Комментариев · 91336 Прочтений ·