Категория: Бланки/Образцы

В сегодняшней статье мы рассмотрим, как сформировать Инвентаризационную опись (сличительную ведомость) по объектам нефинансовых активов (код формы 0504087) по забалансовому счёту 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)»?

Согласно пункту 332 Инструкции по применению Единого плана счетов бухгалтерского учёта, утверждённой приказом Минфина России от 01.12.2010 № 157н, все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Цели и порядок проведения инвентаризации, а также порядок оформления её результатов определены в Методических указаниях по инвентаризации имущества и финансовых обязательств, утверждённых приказом Минфина России от 13.06.1995 № 49, далее — Методические указания № 49.

Согласно Методическим указаниям № 49 основными целями инвентаризации являются: выявление фактического наличия имущества; сопоставление фактического наличия имущества с данными бухгалтерского учёта; проверка полноты отражения в учёте обязательств.

Инвентаризация имущества производится по его местонахождению и материально ответственному лицу (п.1.4).

Методическими указаниями № 49 регламентировано, что инвентаризации подлежит всё имущество организации независимо от его местонахождения и все виды финансовых обязательств.

Порядок инвентаризации имущества, выданного в личное пользование работникам, приведён в пункте 3.25 Методических указаний № 49:

«Малоценные и быстроизнашивающиеся предметы, находящиеся в эксплуатации, инвентаризируются по местам их нахождения и материально ответственным лицам, на хранении у которых они находятся.

Инвентаризация проводится путём осмотра каждого предмета. В описи малоценные и быстроизнашивающиеся предметы заносятся по наименованиям в соответствии с номенклатурой, принятой в бухгалтерском учёте.

При инвентаризации малоценных и быстроизнашивающихся предметов, выданных в индивидуальное пользование работникам, допускается составление групповых инвентаризационных описей с указанием в них ответственных за эти предметы лиц, на которых открыты личные карточки. с распиской их в описи.

Предметы спецодежды и столового белья, отправленные в стирку и ремонт, должны записываться в инвентаризационную опись на основании ведомостей — накладных или квитанций организаций, осуществляющих эти услуги.

Малоценные и быстроизнашивающиеся предметы, пришедшие в негодность и не списанные, в инвентаризационную опись не включаются, а составляется акт с указанием времени эксплуатации, причин негодности, возможности использования этих предметов в хозяйственных целях».

Для инвентаризации нефинансовых активов в государственных и муниципальных учреждениях приказом Минфина России от 30.03.2015 № 52н утверждена форма Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (код формы 0504087), далее — Инвентаризационная опись (ф. 0504087).

Согласно Методическим указаниям по применению форм первичных учётных документов (пункт 3 Приложения 5 к приказу Минфина России от 30.03.2015 № 52н), далее — Методические указания, Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087) применяется для отражения результатов проведённой в учреждении инвентаризации объектов нефинансовых активов.

В Инвентаризационной описи (ф. 0504087) путём сопоставления фактического наличия с данными бухгалтерского учёта выявляются расхождения.

Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам, с указанием места проведения инвентаризации, распиской материально ответственного лица и отражает: наименование и код объекта учёта, инвентарный номер, единицу измерения; сведения о фактическом наличии объекта учёта (цена, количество); сведения по данным бухгалтерского учёта (количество, сумма); сведения о результатах инвентаризации (по недостаче и по излишкам — количество и сумма).

Из положений пунктов 3.20 — 3.25 Методических указаний № 49 можно сделать вывод, что в отношении предметов, которые не находятся в момент инвентаризации в учреждении, должна проводиться документальная проверка обоснованности сумм, отражённых в учёте на соответствующих счетах.

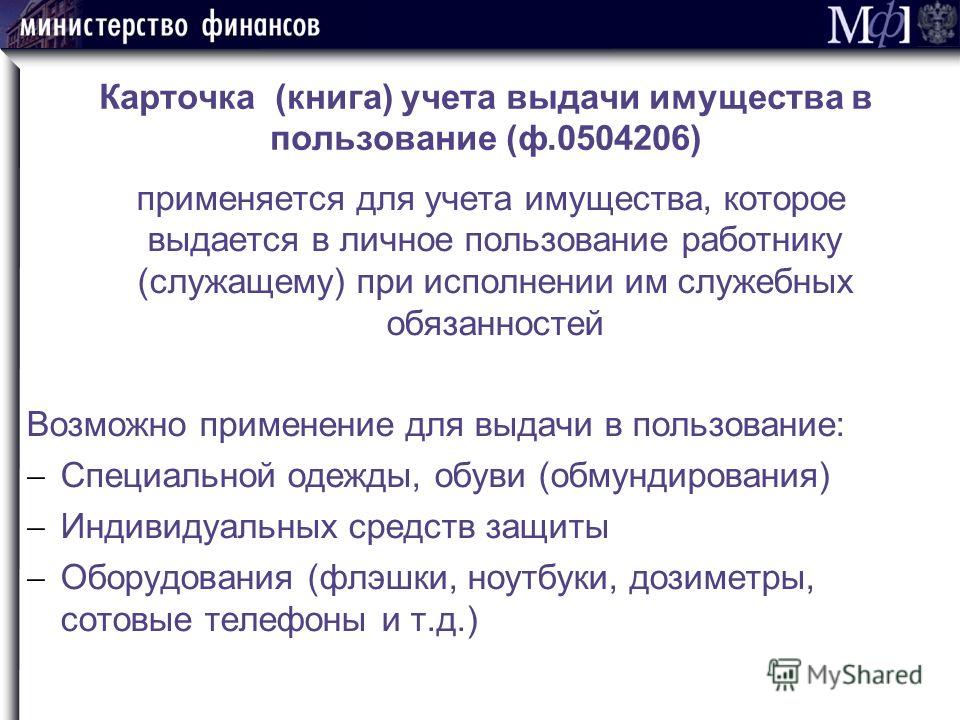

То есть в инвентаризационной описи по каждому получателю должен быть приведён перечень имущества, выданного в личное пользование, и его количество по данным, отражённым на счёте 27. Эти данные инвентаризационной комиссии следует сверить с данными, отражёнными в личных карточках работников (Карточка (книга) учёта выдачи имущества в пользование (ф. 0504206)), в первичных документах, которыми была оформлена выдача. Также согласно пункту3.25 Методических указаний № 49 работники, получившие имущество в пользование, должны расписаться в соответствующей описи.

Поскольку Инвентаризационная опись (ф. 0504087) не учитывает этих особенностей, форму следует доработать. Например, если в качестве МОЛ указывать работников, в чьё личное пользование выдано имущество, в табличной части описи можно перечислить номенклатуру и количество предметов имущества, учтённого на дату проведения инвентаризации в личных карточках работников, с указанием документов их выдачи (для этого в таблицу следует добавить графу для указания документов выдачи в личное пользование). Эти данные сверяются с данными, учтёнными по работнику на счёте 27.

В программе «1С:Бухгалтерия государственного учреждения 8. Редакция 1», для оформления результатов инвентаризации счёта 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» применяется документ «Инвентаризация материалов » (раздел «Материальные запасы»).

Документ «Инвентаризация материалов » оформляется на каждого работника учреждения, в личном пользовании которых находится имущество, учтённое на счёте 27.

В сформированной Инвентаризационной описи (ф. 0504087) в качестве МОЛ указывается работник, которому переданы предметы в личное пользование.

Опись формируется по данным счёта 27, в графе «Фактическое наличие» следует указать данные — количество предметов и их стоимость из личной карточки работника, в графе «Примечание» можно указать номера и даты документов, которыми была оформлена выдача в личное пользование.

Форму для оформления и отражения результатов инвентаризации счёта 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)» и порядок её заполнения, реализованный в программе «1С:Бухгалтерия государственного учреждения 8», следует закрепить в Учётной политике учреждения.

Добавить комментарий

КНИГА УЧЕТА ВЫДАЧИ ИМУЩЕСТВА В ПОЛЬЗОВАНИЕ

И.В. Вадимова,

главный бухгалтер, консультант

Формы первичных учетных документов, используемых государственными (муниципальными) учреждениями, утверждаются приказом Минфина России. В настоящее время утвержден новый приказ, который вносит ряд изменений в действовавшие нормы, а также вводит новые формы документов.

Рассмотрим в нашей статье некоторые изменения, произошедшие в порядке оформления первичных документов.

На официальном сайте Минфина России по адресу http://www.minfin.ru/ru/perfomance/budget/bu_gs/budgetotchet/ опубликован приказ ведомства от 30.03.2015 № 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (далее - Приказ № 52н, Методические указания № 52н).

Приказ № 52н будет обязателен к применению всеми государственными (муниципальными) учреждениями при формировании учетной политики 2015 года. Это значит, что после регистрации Приказа № 52н в Минюсте России учреждениям необходимо будет вносить изменения в учетную политику и график документооборота в связи с изменением законодательства уже в текущем, 2015 году. Со дня вступления в силу Приказа № 52н утратит силу действующий в настоящий момент приказ Минфина России от 15.12.2010 № 173н (далее - Приказ № 173н).

Внимание! Доступ к полному содержанию данной страницы ограничен. Требуется войти в систему.

Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться. Если Вы желаете использовать платные ресурсы портала, требуется пополнить свой лицевой счет. Если Вы забыли пароль, его можно восстановить здесь .

Если Вы хотите, но боитесь поверить, думаю, я смогу Вам помочь. Я - частный риэлтор в Москве.

По опыту знаю: решение многих жилищных задач возможно, главное: правильно расставить ПРИОРИТЕТЫ.

Здравствуйте, меня зовут Марина Юрьевна.

Мир тесен. Мы  часто вновь встречаемся. Мой принцип. "Хочешь честного, открытого и порядочного отношения к себе? Относись к другому честно, открыто и порядочно".

часто вновь встречаемся. Мой принцип. "Хочешь честного, открытого и порядочного отношения к себе? Относись к другому честно, открыто и порядочно".

Осмельтесь начать и у Вас все получится, а я Вам помогу!

Я - частный риэлтор в Москве, Индивидуальный Предприниматель .

Живу в ЮЗАО г. Москвы. П рофессионально занимаюсь городской

вторичной недвижимостью Москвы и Московской области с 2000 г.

ИП - (ОГРНИП 315774600008240). Член Российской Гильдии Риэлторов. Сертификат № РОСС RU РГР УЗ 77.01 БН. "Специалист по недвижимости - Брокер".

Мои профессиональные достижения и навыки в качестве риэлтора.

Я начала свой  путь с работы агентом в самом крупном на сегодня агентстве недвижимости "Инком" - в 2000 году. Прошла весь путь от агента до эксперта.

путь с работы агентом в самом крупном на сегодня агентстве недвижимости "Инком" - в 2000 году. Прошла весь путь от агента до эксперта.

Первая квартира, продажей которой я занималась, находилась на ст.м. Сокол в старенькой пятиэтажке и стоила всего 17 000 долларов, (правда и курс доллара был тогда совсем другой). Вспоминаю и как-то даже даже не верится, что когда-то были такие цены. Естественно, я не сразу стала частным риэлтором. В последнее время долго работала в известной компании-застройщике "Главмосстрой".

В итоге приобрела большой опыт в проведении сделок купли-продажи квартир, обмена жилья в Москве, работы с комнатами простыми и альтернативными, в цепочках которых порой бывало по 4-5 объектов недвижимости.

В итоге приобрела большой опыт в проведении сделок купли-продажи квартир, обмена жилья в Москве, работы с комнатами простыми и альтернативными, в цепочках которых порой бывало по 4-5 объектов недвижимости.

Отработала свою схему юридической проверки как объектов недвижимости, так и субъектов. Если считаю, что юридически случай спорный, но мой клиент очень хочет купить именно эту недвижимость, то посоветую оформить титульное страхование в одной из серьезных страховых компаний, с которыми давно и успешно работаю.

Своему клиенту, собирающемуся взять ипотечный кредит на покупку квартиры, могу порекомендовать на выбор несколько известных банков, выдающих такие кредиты. После чего клиенту останется только выбрать банк с наиболее удобными условиями кредитования.

У меня, как у частного риэлтора в Москве, давно и устойчиво налажены отношения с различными организациями, которые помогают мне в качественной и безошибочной регистрации сделок по всем районам Москвы и ближнего Подмосковья (без различных технических ошибок в зарегистрированных документах и увеличения в связи с этим сроков регистрации). В 2008 году мной получено доп. образование, и теперь я-частный риэлтор-ипотечный брокер.

О скидках и бонусах, риэлторской базе и оценке недвижимости.

В работе со мной для всех моих клиентов действует система скидок . Если кто - либо от Вашего имени обращается ко мне за помощью , то получает скидку на оплату моих услуг , а Вы - бонус. В своей работе риэлтор не может обойтись без оценки недвижимости, с которой ему приходится работать.

Для этих целей я использую давно существующую, хорошо себя зарекомендовавшую, самуюполнуюпрофессиональную БАЗУ НЕДВИЖИМОСТИ, обновляющуюся несколько раз в день, которой пользуются все профессиональные риэлторы, агентства недвижимости, оценочные компании и другие государственные и коммерческие организации, занимающиеся этой сферой деятельности.

Эта база помогает мне не только РЕАЛЬНО ОЦЕНИТЬ Вашу недвижимость, используя при этом один из основных оценочных методов - сравнительный, но и служит источником рекламирования Вашей недвижимости (хотя и не основным), т.к. является таковым для всех агентств недвижимости, страховых, оценочных компаний и ипотечных банков.

Я постоянно повышаю свою квалификацию, в т.ч. по ипотечному кредитованию, налогообложению и т.д. В 2014 года прошла очередное обучение по налогообложению физ.лиц.

Мое независимое положение, положение не агентства, а частного риэлтора, накладывает на меня определенные обязательства, как лица, полностью ответственного за свои решения перед клиентом.

Моя независимость позволяет не только более качественно и спокойно заниматься решением Ваших жилищных задач (т.к. на меня не давит руководство, нет плана по прибыли и ограниченных сроков его реализации); но и ЭКОНОМИТЬ ВАШИ ДЕНЬГИ на оплату моих услуг (ведь я не агентство и мне не надо тратить деньги ни на аренду помещения, ни на оплату работы обслуживающего персонала, ни делать какие-либо другие выплаты).

Мои УСЛУГИ ФИКСИРОВАНЫ и МИНИМАЛЬНЫ, что очень Важно для моих клиентов, т.к. в связи с небольшим комиссионным вознаграждением ОНИ МОГУТ ДОРОЖЕ ПРОДАТЬ СВОЮ НЕДВИЖИМОСТЬ или осуществить обмен жилья в Москве (в среднем за помощь в продаже недорогой недвижимости агентство получает за работу 150-200 000 рублей и более. Мои услуги, как частного риэлтора не превышают 90 000).

Мои УСЛУГИ ФИКСИРОВАНЫ и МИНИМАЛЬНЫ, что очень Важно для моих клиентов, т.к. в связи с небольшим комиссионным вознаграждением ОНИ МОГУТ ДОРОЖЕ ПРОДАТЬ СВОЮ НЕДВИЖИМОСТЬ или осуществить обмен жилья в Москве (в среднем за помощь в продаже недорогой недвижимости агентство получает за работу 150-200 000 рублей и более. Мои услуги, как частного риэлтора не превышают 90 000).

Считаю, что брать процент от стоимости квартиры - несправедливо, т.к. риэлтор, будь он частным или риэлтором, работающим в агентстве, затрачивает абсолютно одинаковые усилия, продавая 1-о или 3-х комнатную квартиру. А оплачиваться должна именно сложность работы, независимо от цены объекта. При этом, если кто-то считает, что более правильным будет работать за процент, т.к. вроде бы риэлтор заинтересован в более высокой цене продажи, скажу, что у каждого объекта недвижимости есть своя реальная цена продажи, выше которой ее просто никто покупать не будет. Особенно на сегодняшнем рынке.

Прежде чем выставлять окончательную цену продажи квартиры в рекламе, я как профессиональный риэлтор, с моими клиентами делаю скрупулезную оценку его недвижимости, куда входит не только оценка стандартных параметров его квартиры (площади, этажа, этажности дома, ст. м. расстояния до метро, наличие парка, свалки, вида из окон и т.д.), но и оценка типовых квартир, подобных данной (с оценкой тех же самых параметров и сроков их экспозиции на рынке), т.к. чем дольше будет реализовываться квартира, тем больше она упадет в цене; что не выгодно ни мне, ни моим клиентам. Не правда ли?

Не каждый опытный риэлтор готов уйти в "свободное плавание", стать частным риэлтором и оказывать услуги риэлтора при покупке квартиры в Москве. Для этого нужны не только знания и опыт, но и определенная смелость и уверенность в своих силах, потому что теперь именно я - и начальник, и подчиненный и "лицо-бренд" своей мини-компании, и только я несу полную ответственность за успех будущей сделки, что, кстати, выгодно и клиенту.

О моих услугах и эксклюзивном договоре.

На рынке городской вторичной недвижимости мной оказывается полный спектр всех необходимых услуг (смотрите стоимость услуг риэлтора в разделе «Услуги и цены»). Работаю с Вами на основании договора на оказание услуг, что в свою очередь дает Вам возможность зафиксировать все Ваши пожелания и перечень моих услуг и гарантий в письменном виде, а, соответственно, требовать их качественного исполнения от меня. А мне - знать, что именно я буду ответственна за выполнение своих обязательств перед Вами, смогу полностью выложиться в выводе Вашего объекта на рынок (массированно рекламируя его в СМИ, базе, интернете, при необходимости распротраняя листовки. ), а моя работа после ее выполнения будет оплачена полностью и в оговоренный срок.

Каждый месяц на стоимость моих услуг распространяются антикризисныеакции (см.раздел стоимость услуг риэлтора).

Я - частный риэлтор Москвы, имею 3 высших образования (техническое, управленческое и гуманитарное - журналистика), что сейчас встречается довольно часто, но все же лично мне помогает не только в профессии, но и в параллельной сфере работы. Иногда я пишу статьи в СМИ на профессиональные темы в журнал "Property facility management".

Обращаюсь к моим бывшим клиентам. Будет желание и возможность, пишите отзывы о моей работе прямо на сайт и оставляйте свои контактные данные, чтобы мои будущие клиенты могли напрямую с вами связаться и узнать информацию обо мне прямо от вас.

Высшая оценка моей работы - рекомендация, которую Вы дадите своим друзьям, родственникам и знакомым!

ИнформацияНа основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291; 2013, N 19, ст. 2331; 2014, N 43, ст. 5795), пунктов 4 и 5 постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; N 41, ст. 4048; 2005, N 34, ст. 3506; N 42, ст. 4278; N 49, ст. 5222; 2007, N 45, ст. 5491; N 53, ст. 6607; 2008, N 5, ст. 411; N 17, ст. 1895; N 34, ст. 3919; 2010, N 2, ст. 192; N 20, ст. 2468; N 52, ст. 7104; 2011, N 36, ст. 5148; 2012, N 20; ст. 2562; N 29, ст. 4115; N 37, ст. 5001; 2013, N 5, ст. 411; N 20, ст. 2488; N 36, ст. 4578; N 38, ст. 4818; 2014, N 40, ст. 5426) и в целях установления единого порядка ведения бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями приказываю:

1. Утвердить Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 1 к настоящему приказу.

2. Утвердить формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации сектора государственного управления" ОКУД), согласно приложению N 2 к настоящему приказу.

3. Утвердить Перечень регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, согласно приложению N 3 к настоящему приказу.

4. Утвердить формы регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД), согласно приложению N 4 к настоящему приказу.

5. Утвердить Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями согласно приложению N 5 к настоящему приказу.

6. Настоящий приказ применяется при формировании учетной политики субъекта учета, начиная с 2015 года.

7. Настоящий приказ распространяется на государственные (муниципальные) унитарные предприятия при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении ими в соответствии с бюджетным законодательством Российской Федерации полномочий государственных (муниципальных) заказчиков по заключению и исполнению от имени соответствующего публично-правового образования государственных (муниципальных) контрактов от лица органов государственной власти (государственных органов), органов управления государственными внебюджетными фондами, органов местного самоуправления, являющихся государственными (муниципальными) заказчиками.

8. Настоящий приказ распространяется на Государственную корпорацию по атомной энергии "Росатом" при ведении бюджетного учета фактов хозяйственной жизни, возникающих при осуществлении полномочий главного распорядителя бюджетных средств, получателя бюджетных средств, главного администратора доходов бюджета и администратора доходов бюджета, а также на федеральные государственные унитарные предприятия при передаче им Государственной корпорацией по атомной энергии "Росатом" на основании соглашений своих полномочий государственного заказчика по заключению и исполнению от имени Российской Федерации государственных контрактов, в том числе в рамках государственного оборонного заказа, от лица указанной корпорации при осуществлении бюджетных инвестиций в объекты капитального строительства государственной собственности Российской Федерации и на приобретение объектов недвижимого имущества в государственную собственность Российской Федерации.

9. Признать утратившим силу приказ Министерства финансов Российской Федерации от 15 декабря 2010 г. N 173н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению" (зарегистрирован в Министерстве юстиции Российской Федерации 1 февраля 2011 г. регистрационный номер 19658; Российская газета, 2011, 24 февраля).

ПереченьОб утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

Приложение 1. Перечень унифицированных форм первичных учетных документов, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами.

3. Формы документов класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации организаций государственного сектора" ОКУД

Приложение 2. Формы первичных учетных документов для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных (муниципальных) учреждений.

Акт о приеме-передаче объектов нефинансовых активов

3. Сведения о принятых объектах нефинансовых активов

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств

3. Сведения о видах работ по ремонту, реконструкции, модернизации, дооборудовании и расходах на их проведение

Акт о списании транспортного средства

2. Технические характеристики транспортного средства и сведения о его техническом состоянии

Акт о списании исключенных объектов библиотечного фонда

Выбытие списанных объектов библиотечного фонда

Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями

Настоящие Методические указания по применению форм первичных учетных документов и формированию регистров бухгалтерского учета органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями (далее - Методические указания) устанавливают в целях организации ведения бухгалтерского учета единые правила применения и заполнения форм первичных (сводных) учетных документов и формирования регистров бухгалтерского учета класса 05 "Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления" ОКУД субъектами бухгалтерского учета. В целях Методических указаний под субъектами учета понимаются: органы государственной власти (государственные органы), органы местного самоуправления, органы управления государственными внебюджетными фондами, государственные (муниципальные) учреждения, в том числе находящиеся за пределами Российской Федерации, иные юридические лица, осуществляющие согласно законодательству Российской Федерации бюджетные полномочия получателя бюджетных средств (далее - учреждения); финансовые органы соответствующих бюджетов бюджетной системы Российской Федерации, органы управления государственными внебюджетными фондами Российской Федерации, органы управления территориальными государственными внебюджетными фондами, осуществляющие составление и исполнение бюджетов (далее - финансовые органы); органы, осуществляющие кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации, органы Федерального казначейства, финансовые органы субъектов Российской Федерации (муниципальных образований), осуществляющие открытие и ведение лицевых счетов государственных (муниципальных) бюджетных учреждений, автономных учреждений (далее - органы, осуществляющие кассовое обслуживание). Унифицированные формы документов (УФД) разработаны с применением наименований реквизитов и соответствующих им кодов в соответствии с общероссийскими классификаторами (классификациям) технико-экономической информации при автоматизированной обработке и обмене информации. Унифицированные формы документов состоят из трех частей: заголовочной, содержательной и оформляющей.

Заголовочная часть формы документа содержит следующие общие для всех форм документов реквизиты: наименование формы документа; код формы документа по Общероссийскому классификатору управленческой документации (ОКУД ); дату, на которую представлены содержащиеся в документе сведения (дата формирования сведений); наименование субъекта учета, составившего документ, и соответствующий код по Общероссийскому классификатору предприятий и организаций (ОКПО); наименование учредителя, наименование федерального органа государственной власти (органа государственной власти субъекта Российской Федерации, органа местного самоуправления), федерального государственного органа (государственного органа субъекта Российской Федерации), осуществляющего функции и полномочия учредителя в отношении учреждения, созданного Российской Федерацией (субъектом Российской Федерации, муниципальным образованием); наименование структурного подразделения субъекта учета, в котором сформирован документ (обособленного подразделения (филиала) субъекта учета); наименование единицы измерения в валюте Российской Федерации и код по Общероссийскому классификатору единиц измерения (ОКЕИ) и в иностранной валюте и соответствующий код по Общероссийскому классификатору валют (ОКВ). Кроме общих реквизитов заголовочная часть форм документов в зависимости от содержания операции дополняется реквизитами, характерными для конкретного документа (например, грифом утверждения, грифом согласования с внешними субъектами учета, наименованием иного участника операции (наименование главного распорядителя средств бюджета, учредителя и других субъектов учета), идентификатором сведений о физическом лице - учетных номеров и кодов, с отражением в кодовой зоне идентификационных кодов (ОКПО, Глава по БК, ИНН, КПП, табельный номер, СНИЛС), наименованиме объекта учета. Содержательная часть формы документа представляется в виде табличной и (или) текстовой частей, содержащих наименования показателей, а при наличии - кодов показателей по соответствующим классификаторам (классификациям) технико-экономической информации, а также содержание операции и соответствующие значения в натуральном и (или) денежном выражении. Оформляющая часть формы документа содержит подписи (с расшифровкой) должностных лиц, на которых возложено ведение бухгалтерского (бюджетного) учета, ответственных за содержащиеся в документе данные, дату подписания документа. Кроме того, должны быть указаны должность исполнителя, подпись (с расшифровкой), номер контактного телефона.

В целях обеспечения полноты отражения в бухгалтерском учете информации об активах, обязательствах и фактах хозяйственной жизни, их изменяющих, в соответствии с требованиями нормативных правовых актов, методических указаний по бухгалтерскому учету, в том числе с учетом особенностей автоматизированной технологии обработки учетной информации, субъект учета вправе включить в первичный (сводный) учетный документ, сформированный на основе унифицированной формы документа, дополнительные реквизиты (данные). Первичные учетные документы, регистры бухгалтерского учета составляются в форме электронного документа, подписанного квалифицированной электронной подписью (далее - электронный первичный учетный документ, электронный регистр, вместе - электронные документы), и (или) на бумажном носителе, в случае отсутствия возможности их формирования и хранения в виде электронных документов, и (или) в случае, если федеральными законами или принимаемыми в соответствии с ними нормативными правовыми актами установлено требование о необходимости составления (хранения) документа исключительно на бумажном носителе. В случае, если законодательством Российской Федерации или договором предусмотрено представление первичного учетного документа, регистра бухгалтерского учета другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии электронного первичного учетного документа, электронного регистра. Копии электронных документов на бумажном носителе заверяются в порядке, установленном субъектом учета в рамках формирования своей учетной политики. При ведении регистров бухгалтерского учета на бумажном носителе листы регистров должны быть прошнурованы и пронумерованы, количество листов должно быть заверено руководителем и главным бухгалтером субъекта учета и скреплено печатью субъекта учета. При условии автоматизированного ведения бухгалтерских регистров нумерация листов регистра осуществляется автоматически в порядке возрастания с момента его открытия. Выведенные на бумажные носители листы книги брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями руководителя и главного бухгалтера субъекта учета или лицами ими уполномоченными, книга скрепляется печатью субъекта учета. Для отражения аналитических показателей, формируемых согласно учетной политике, субъект учета вправе ввести в регистры бухгалтерского учета дополнительные реквизиты и показатели. Удаление субъектами учета отдельных реквизитов из форм первичных учетных документов, регистров бухгалтерского учета, утвержденных настоящим приказом, не допускается. Форматы первичных учетных документов, регистров бухгалтерского учета носят рекомендательный характер и, при необходимости, могут быть изменены. При изготовлении бланочной продукции на основе унифицированных форм первичных учетных документов, регистров бухгалтерского учета является допустимым изменение (сужение, расширение) размеров граф и строк с учетом значности показателей, а также включение дополнительных строк и создание вкладных листов для удобства размещения и обработки информации.

2. Применение и заполнение форм первичных учетных документов

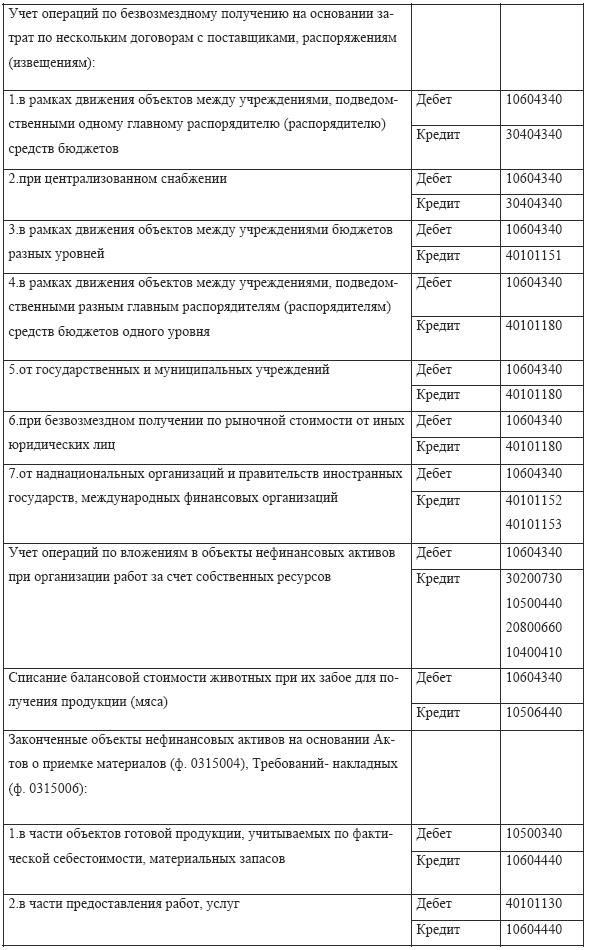

Акт о приеме-передаче объектов нефинансовых активов (ф.0504101 ) (далее - Акт о приеме-передаче (ф.0504101 ) оформляется при передаче нефинансовых активов между учреждениями, учреждениями и организациями (иными правообладателями), в том числе: при закреплении права оперативного управления (хозяйственного ведения); передаче имущества в государственную (муниципальную) казну, в том числе при изъятии органом, осуществляющим полномочия собственника государственного (муниципального) имущества, объектов нефинансовых активов из оперативного управления (хозяйственного ведения); при передаче имущества в качестве взноса в уставный капитал (имущественного взноса); при иных основаниях изменения правообладателя государственного (муниципального) имущества, за исключением приобретения имущества на государственные (муниципальные) нужды (нужды бюджетных (автономных) учреждений), продажи государственного (муниципального) имущества. Акт о приеме-передаче (ф.0504101 ) составляется при оформлении операций по приемке (передаче) имущества, относящегося к объектам нефинансовых активов, в том числе вложений в объекты недвижимого имущества. Акт о приеме-передаче (ф.0504101 ) применяется при оформлении приема-передачи как одного, так и нескольких объектов нефинансовых активов. Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта о приеме-передаче (ф.0504101 ) при приобретении, безвозмездной передаче, продаже объектов нефинансовых активов.

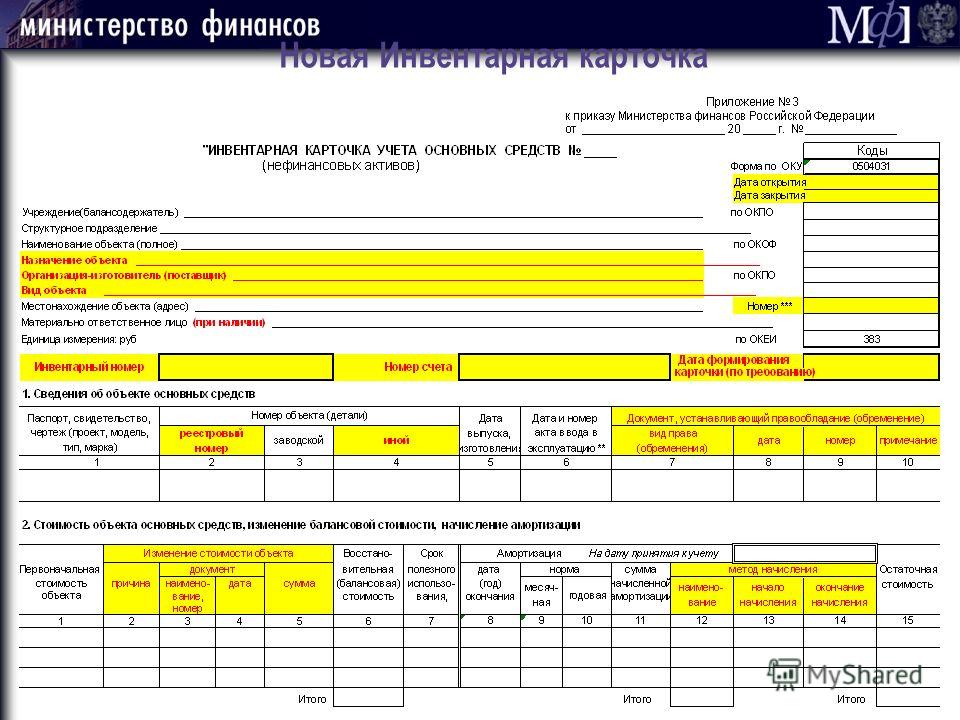

Накладная на внутреннее перемещение объектов нефинансовых активов (ф.0504102 ) (далее - Накладная (ф.0504102 ) применяется для оформления и учета перемещения объектов нефинансовых активов, в том числе основных средств, нематериальных активов, готовой продукции, произведенной учреждением, из одного структурного подразделения в другое, от одного материально ответственного лица другому, внутри учреждения. Накладная (ф.0504102 ) выписывается передающей стороной (структурным подразделением-отправителем) в трех экземплярах, подписывается ответственными лицами структурных подразделений получающей и передающей сторон. Первый экземпляр передается в бухгалтерию, второй - остается у материально ответственного лица, передающего объект основных средств, третий экземпляр передается материально ответственному лицу, принимающему объект основных средств. Данные о перемещении объектов основных средств вносятся в Инвентарную карточку учета нефинансовых активов (ф.0504031 ).

Акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф.0504103 ) (далее - Акт (ф.0504103 ) применяется для отражения в бухгалтерском (бюджетном) учете объектов основных средств, переданных (полученных) для проведения ремонта, реконструкции, модернизации. Учреждение в рамках формирования учетной политики вправе установить порядок применения Акта (ф.0504103 ) при модернизации нематериальных активов. В Акте (ф.0504103 ) содержатся сведения о сроках проведения работ по договору и фактически, сведения об объекте основных средств и расходах на проведение работ по ремонту, реконструкции и (или) модернизации. Если ремонт, реконструкцию и модернизацию выполняет сторонняя организация, акт составляется в двух экземплярах. Первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию. Подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств, а также представителем организации (структурного подразделения), проводившей ремонт, реконструкцию, модернизацию. Утверждается руководителем организации или уполномоченным им лицом и сдается в бухгалтерию. Данные ремонта, реконструкции, модернизации вносятся в Инвентарную карточку учета объекта нефинансовых активов (ф.0504031 ).

Акт о списании объектов нефинансовых активов (кроме транспортных средств) (ф.0504104 ) (далее - Акт о списании (ф.0504104 ) составляется комиссией по поступлению и выбытию активов (далее - Комиссия) на основании решения указанной комиссии, о необходимости списания объектов основных средств, нематериальных активов, иных материальных ценностей (кроме сырья, материалов, а также готовой продукции, произведенной учреждением). Акт о списании (ф.0504104 ) оформляется на один или несколько объектов нефинансовых активов (далее - НФА) по одной группе государственного (муниципального) имущества (недвижимое, особо ценное движимое, иное). На объекты недвижимого имущества Акт о списании (ф.0504104 ) оформляется с указанием информации, содержащейся в кадастровом паспорте объекта недвижимости. К оформленному Акту о списании (ф.0504104 ) прикладываются копии Инвентарных карточек учета нефинансовых активов (ф.0504031 ), сформированные на дату составления Акта о списании (при наличии). Акт о списании (ф.0504104 ) подписывается членами комиссии по поступлению и выбытию активов. После принятия оформленного Акта о списании (ф.0504104 ), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе "Отметка бухгалтерии о списании". На основании Акта о списании (ф.0504104 ) в Инвентарной карточке учета нефинансовых активов (ф.0504031 ), в разделе 3 "Движение объекта основных средств" производится отметка о выбытии объекта. Акт о списании (ф.0504104 ) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию нефинансовых активов.

Акт о списании транспортного средства (ф.0504105 ) (далее - Акт о списании (ф.0504105 ) оформляется комиссией учреждения по поступлению и выбытию активов на основании решения указанной комиссии о списании объекта транспортного средства. Акт о списании (ф.0504105 ) применяется при оформлении списания одного объекта (транспортного средства). К Акту о списании (ф.0504105 ) в обязательном порядке прилагается копия Инвентарной карточки списываемого объекта (если формирование Инвентарной карточки предусмотрено законодательством Российской Федерации), сформированная на дату оформления Акта. Акт о списании (ф.0504105 ) служит основанием для отражения в бухгалтерском учете учреждения операций по выбытию транспортного средства. После принятия оформленного Акта о списании (ф.0504105 ), утвержденного руководителем, бухгалтер (иное должностное лицо, на которое возложено ведение бухгалтерского учета) отражает бухгалтерские записи, которыми отражены операции по списанию объектов в разделе "Отметка бухгалтерии о списании". На основании Акта о списании (ф.0504105 ) в Инвентарной карточке учета нефинансовых активов (ф.0504031 ) в разделе 3 "Движение объекта основных средств" производится отметка о выбытии объекта.

Акт о списании мягкого и хозяйственного инвентаря (ф.0504143 ) (далее - Акт о списании (ф.0504143 ) составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании мягкого инвентаря, посуды и однородных предметов хозяйственного инвентаря стоимостью от 3000 рублей до 40000 рублей включительно за единицу и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета. В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф.0504143 ) принимается к учету только при наличии указанного согласования. В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф.0504143 ) указываются причины, послужившие основанием для принятия решения о списании объектов имущества и перечень мероприятий по исполнению решения о списании (ликвидация, утилизация, передача, передача в переработку (аффинаж) иные мероприятия), отметка о результатах проведенных мероприятий, в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф.0504143 ), с целью дальнейшего их использования. Акт о списании (ф.0504143 ) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф.0504143 ), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у материально ответственного лица.

Акт о списании исключенных объектов библиотечного фонда (ф.0504144 ) (далее - Акт о списании (ф.0504144 ) составляется комиссией учреждения по поступлению и выбытию активов при оформлении решения о списании объектов библиотечных фондов и служит основанием для отражения в бухгалтерском учете учреждения выбытия указанных объектов учета. В случае, если законодательством Российской Федерации решение о списании имущества требует согласования с собственником имущества (с уполномоченным им органом власти), Акт о списании (ф.0504144 ) принимается к учету только при наличии указанного согласования. В сформированном комиссией учреждения по поступлению и выбытию активов Акте о списании (ф.0504144 ) указываются причины, послужившие основанием для принятия решения о списании объектов библиотечных фондов и перечень мероприятий по исполнению решения о списании, отметка о результатах проведенных мероприятий (оформляется на основании утвержденного Акта о списании (ф.0504144 ) и документов, подтверждающих их утилизацию в качестве вторичного сырья, передачу, уничтожение), в том числе перечень имущества, подлежащего постановке на учет по результатам проведенных мероприятий, указанных в Акте о списании (ф.0504144 ) с целью дальнейшего их использования. Списки устаревших по содержанию и пришедших в негодность по различным причинам объектов библиотечных фондов (книг, файлов, дисков и других объектов) составляются раздельно с указанием причин, послуживших основанием для принятия решения о списании объектов библиотечного фонда, с подведением промежуточных итогов по каждому виду исключаемых объектов библиотечного фонда. Акт о списании (ф.0504144 ) оформляется в двух экземплярах. Один экземпляр оформленного надлежащим образом Акта о списании (ф.0504144 ), согласованного в установленном порядке и утвержденного руководителем учреждения, передается в бухгалтерию учреждения (централизованную бухгалтерию), второй остается у материально ответственного лица.

Меню-требование на выдачу продуктов питания (ф.0504202 ) (далее - Меню-требование (ф.0504202 ) применяется для оформления отпуска продуктов питания и составляется ежедневно в соответствии с нормами раскладки продуктов питания и данными о численности довольствующихся лиц. Меню-требование (ф.0504202 ), заверенное подписями лиц, ответственных за получение (выдачу, использование) продуктов питания, утверждается руководителем учреждения и передается в бухгалтерию в сроки, установленные учреждением в рамках учетной политики правилами документооборота и технологией обработки учетной информации. Сведения из Меню-требования (ф.0504202 ) после проверки заносятся в ежемесячную Накопительную ведомость по расходу продуктов питания (ф.0504038 ).

Ведомость на выдачу кормов и фуража (ф.0504203 ) (далее - Ведомость (ф.0504203 ) применяется для оформления выдачи в течение месяца кормов и фуража для кормления рабочего скота и других животных. Осуществляемая в течение месяца выдача кормов и фуража подтверждается подписью лица, которому они отпущены. Ведомость (ф.0504203 ) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия выданных животным кормов и фуража.

Требование-накладная (ф.0504204 ) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. Требование-накладную (ф.0504204 ) составляет материально ответственное лицо структурного подразделения-отправителя, передающего материальные ценности подразделению-получателю (например: со склада на склад; со склада в структурное подразделение и других случаях) или другому материально ответственному лицу, в двух экземплярах, один из которых служит основанием для передачи ценностей, а второй - для их принятия. Требование-накладная (ф.0504204 ) служит также для оформления операций по сдаче на склад остатков материалов, образовавшихся в результате разборки, выбытия основных средств. Требование-накладную (ф.0504204 ) подписывают материально ответственные лица и сдают соответственно в бухгалтерию отправителя и получателя материальных ценностей для учета движения материалов (материальных ценностей).

Накладная на отпуск материалов (материальных ценностей) на сторону (ф.0504205 ) (далее - Накладная (ф.0504205 ) применяется для учета отпуска материальных ценностей учреждением-отправителем сторонним учреждениям (организациям)-получателям, организациям, в том числе с привлечением организаций, осуществляющих перевозку, на основании договоров (контрактов) и других документов. Накладная (ф.0504205 ) выписывается в двух экземплярах учреждением-отправителем на основании договоров (контрактов), нарядов и других соответствующих документов при предъявлении представителем учреждения (организации)-получателя; организации, осуществляющей перевозку, на основании доверенности на получение материальных ценностей, заполненной в установленном законодательством порядке. Один экземпляр является основанием для отпуска материалов, второй - передается представителю учреждения (организации) - получателя материальных ценностей.

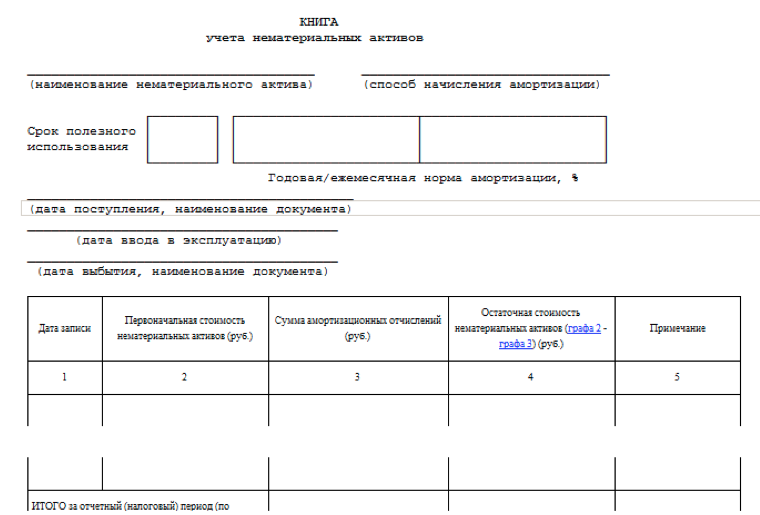

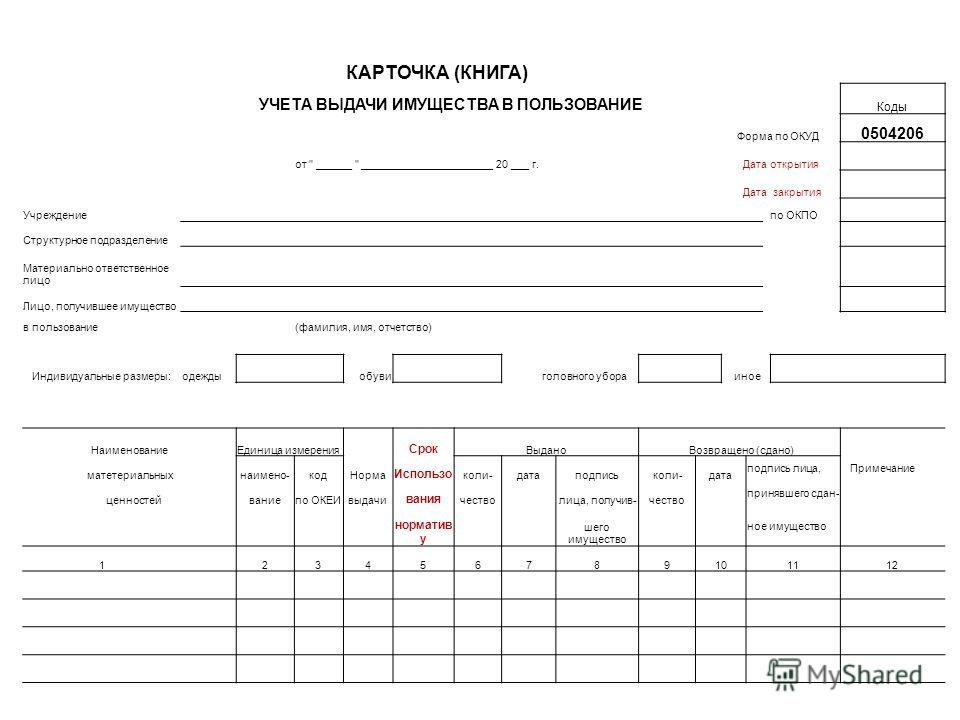

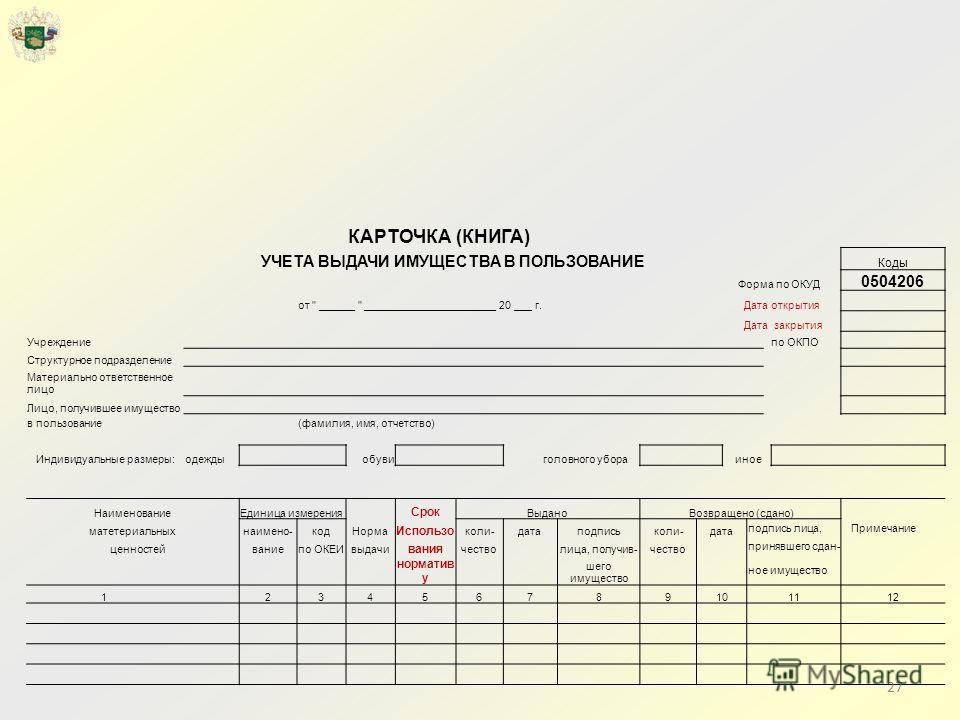

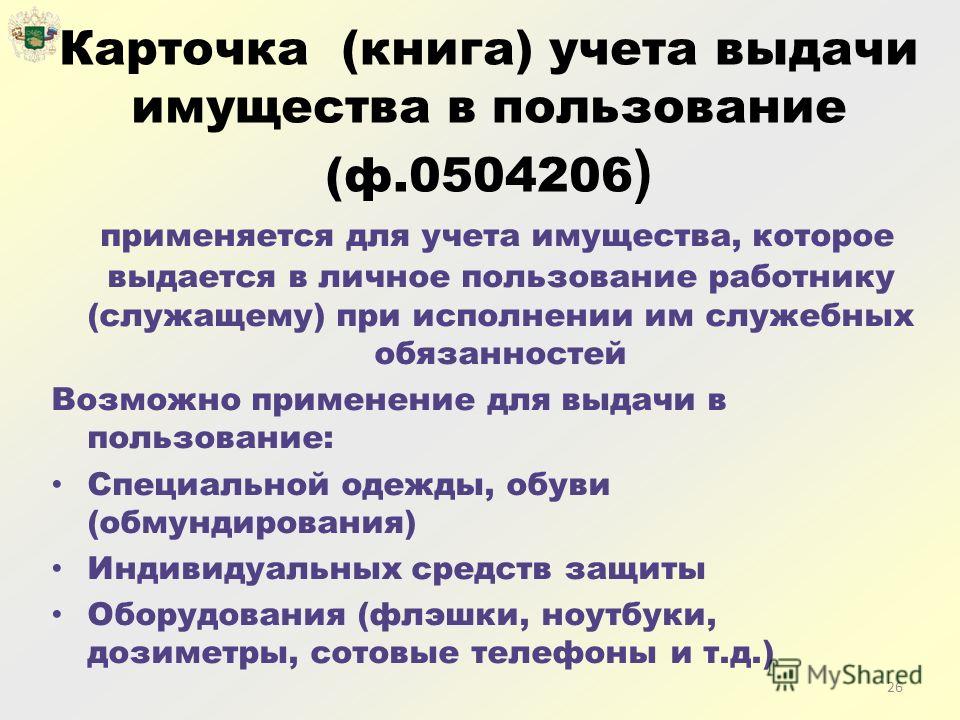

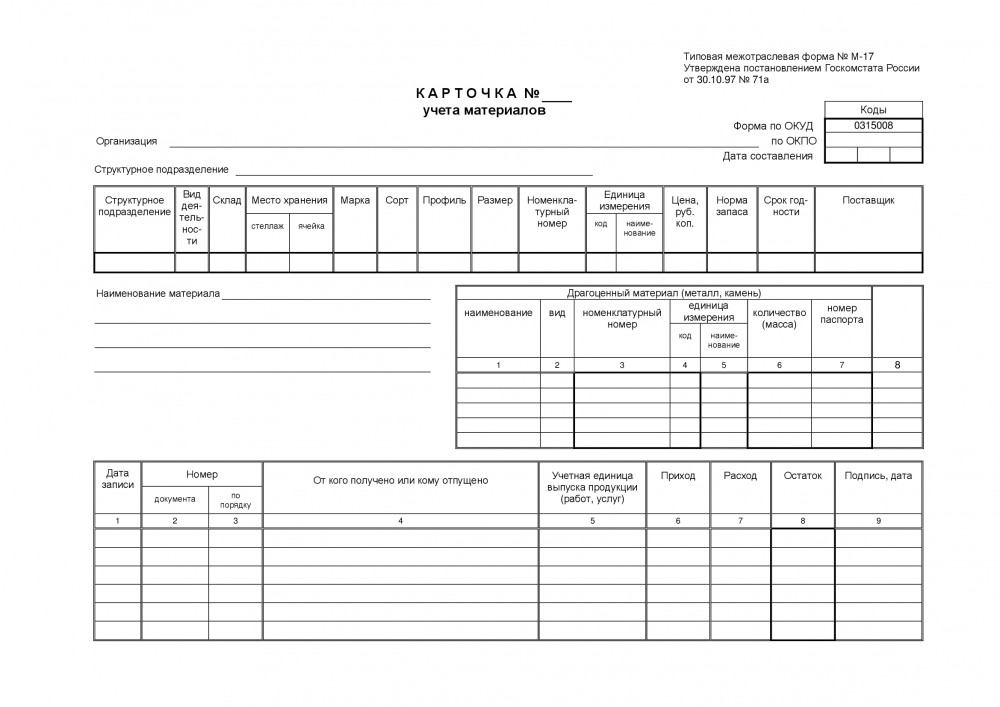

Карточка (книга) учета выдачи имущества в пользование (ф.0504206 ) (далее - Карточка (книга) (ф.0504206 ) применяется для учета имущества, которое выдается в личное пользование работнику (служащему) при исполнении им служебных обязанностей. В карточке регистрируется выданное в пользование имущество по наименованиям, отраженным в графе 1, с указанием нормы выдачи, нормативного срока использования (при наличии), количества выданных материальных ценностей. При возврате имущества регистрируется количество сданного имущества по наименованиям, отраженным в графе 1, с указанием количества возвращенного (сданного) имущества, даты возврата и подписи лица, которое приняло сданное работником (служащим) имущество. При формировании Карточки (книги) (ф.0504206 ) в целях учета имущества учреждения (организации), выданного работникам (служащим), реквизиты, отражающие индивидуальные характеристики лица, получившего имущество (размеры головного убора, одежды, обуви и т.д.) могут не заполняться.

Приходный ордер на приемку материальных ценностей (нефинансовых активов) (ф.0504207 ) (далее - Приходный ордер (ф.0504207 ) составляется учреждением при поступлении материальных ценностей (в том числе основных средств, материальных запасов), в том числе от сторонних организаций (учреждений) и служит основанием для принятия к бухгалтерскому учету и отражения на балансе учреждения. В Приходном ордере (ф.0504207 ) отражаются сведения о наименовании товара, его количестве, стоимости. Бухгалтерия учреждения отражает корреспонденцию счетов и оформляет отметку о принятии к учету и оприходовании материальных запасов (материальных ценностей). При наличии количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика), комиссия учреждения по поступлению и выбытию активов составляет Акт приемки материалов (ф.0504220 ), который является правовым основанием для предъявления претензии отправителю (поставщику).

Ведомость выдачи материальных ценностей на нужды учреждения (ф.0504210 ) (далее - Ведомость (ф.0504210 ) применяется для оформления выдачи материальных ценностей в использование для хозяйственных, научных и учебных целей, а также передачи в эксплуатацию объектов основных средств стоимостью до 3000 рублей включительно за единицу. Записи в Ведомость (ф.0504210 ) производятся по каждому материально ответственному лицу (графа 1) с указанием выдаваемых материальных ценностей (графы 3-12). Ведомость (ф.0504210 ) утверждается руководителем учреждения и служит основанием для отражения в бухгалтерском учете учреждения выбытия материальных запасов, объектов основных средств стоимостью за единицу до 3000 рублей, включительно.

Акт приемки материалов (материальных ценностей) (ф.0504220 ) (далее - Акт приемки материалов (ф.0504220 ) составляется комиссией учреждения по поступлению и выбытию активов при приемке материалов (материальных ценностей) в случае наличия количественного и (или) качественного расхождения, а также несоответствия ассортимента принимаемых материальных ценностей сопроводительным документам отправителя (поставщика). В случае если материалы (материальные ценности) поступают без документов, Акт приемки материалов (ф.0504220 ) является юридическим основанием для предъявления претензии отправителю (поставщику). Акт приемки материалов (ф.0504220 ) составляется в двух экземплярах членами комиссии по поступлению и выбытию активов с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации. После приемки ценностей акты с приложением документов (транспортных накладных и других сопроводительных документов) по одному экземпляру передают соответственно в бухгалтерию для учета движения материальных ценностей и в соответствующее структурное подразделение для направления претензионного письма поставщику. В разделе 8 "Результат приемки груза" графа 3 "Номер паспорта" заполняется в случаях расхождений при поступлении материальных ценностей, содержащих драгоценные материалы (металлы, камни). Акт приемки материалов (ф.0504220 ) служит основанием для принятия к бухгалтерскому учету материалов (материальных ценностей).

Акт о списании материальных запасов (ф.0504230 ) (далее - Акт о списании (ф.0504230 ) применяется для оформления решения о списании материальных запасов и служит основанием для отражения в бухгалтерском учете учреждения выбытия со счетов бухгалтерского учета материальных запасов. В случае если расходование материальных запасов производится на основании документов, утвержденных руководителем учреждения, указанные документы прилагаются к Акту о списании (ф.0504230 ). Акт о списании (ф.0504230 ) составляется комиссией учреждения по поступлению и выбытию активов и утверждается руководителем учреждения.

Расчетно-платежная ведомость (ф.0504401 ) применяется для отражения начислений заработной платы работникам учреждения, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, выплат, произведенных работникам учреждения в течение месяца и сумм, причитающихся к выплате в окончательный расчет, а также отражения налогов, удержанных из сумм начислений по оплате труда, и иных сумм удержаний. Основанием для начисления заработной платы, стипендий, пособий, иных выплат, осуществляемых физическим лицам служат: приказ (распоряжение) руководителя учреждения о приеме на работу, увольнении и перемещении сотрудников (студентов, учащихся), приказ о назначении пособий, договоры гражданско-правового характера, Табель учета использования рабочего времени (ф.0504421 ), Записка-расчет об исчислении среднего заработка при предоставлении отпуска, увольнении и других случаях (ф.0504425 ), другие учетные документы по учету труда и его оплаты. Расчетно-платежная ведомость (ф.0504401 ) составляется по учреждению (структурным (обособленным) подразделениям, филиалам учреждения), подписывается исполнителем, ответственным за формирование (расчет) ведомости и лицом, проверившим ее. Расчетно-платежная ведомость (ф.0504401 ) подписывается руководителем учреждения и главным бухгалтером или уполномоченными ими на то лицами. В случае если разовые расчеты по заработной плате при уходе в отпуск, при увольнении не совпадают с составлением общего расчета, выплаты в межрасчетный период производятся по Платежной ведомости (ф.0504403 ), расходному кассовому ордеру. Начисленные и выплаченные суммы в межрасчетный период включаются в Расчетно-платежную ведомость (ф.0504401 ) текущего месяца при формировании общего расчета. При этом по графе "Сумма к выдаче" против фамилии работника делается прочерк, а выплаченная сумма записывается в графе "Выплаты в межрасчетный период". В конце Расчетно-платежной ведомости (ф.0504401 ) кассиром проставляется надпись о фактически выплаченной сумме и о неполученной сумме, сверенной с общим итогом по Расчетно-платежной ведомости (ф.00504401), подтверждаемая подписью кассира. Если деньги выдавались не кассиром, а иным уполномоченным лицом - раздатчиком денег, то на Расчетно-платежной ведомости (ф.0504401 ) дополнительно делается надпись "Деньги по ведомости выдал - должность, подпись, расшифровка подписи". После тщательной проверки отметок, сделанных кассиром (раздатчиком денег) в Расчетно-платежной ведомости (ф.0504401 ), и подсчета выданных и депонированных сумм, отраженных в Расчетно-платежной ведомости (ф.0504401 ), формируется Расходный кассовый ордер (ф.0310002) на выданную из кассы сумму, с указанием его реквизитов в Расчетно-платежной ведомости (ф.0504401 ). Указанный Расходный кассовый ордер (ф.0310002) на сумму выданной заработной платы по Расчетно-платежной ведомости (ф.0504401 ) подлежит регистрации в Журнале регистрации приходных и расходных кассовых документов (ф.0310003). В централизованных бухгалтериях Расчетно-платежные ведомости (ф.0504401 ) составляются раздельно на каждое обслуживаемое учреждение, подписываются руководителем соответствующего обслуживаемого учреждения, руководителем централизованной бухгалтерии и исполнителем. Разрешение на выплату по Расчетно-платежной ведомости (ф.0504401 ) подписывается руководителем учреждения (уполномоченным им лицом), и руководителем (уполномоченным им лицом) централизованной бухгалтерии.

Расчетная ведомость (ф.0504402 ) применяется для отражения начислений по заработной плате работников, стипендий, пособий, иных выплат, осуществляемых на основе договоров (контрактов) с физическими лицами, а также отражения удержаний из сумм начислений (налогов, страховых взносов, удержаний по исполнительным листам и иных удержаний). Выдача наличных денег в этом случае производится по Платежной ведомости (ф.0504403 ) или иным документам, предусмотренным соглашениями с банками (при безналичных перечислениях).

Платежная ведомость (ф.0504403 ) применяется в тех случаях, когда разовые расчеты по заработной плате (оплате труда) осуществляются в межрасчетный период и не совпадают с составлением общего расчета. Порядок оформления выдачи денежных средств в Платежной ведомости (ф.0504403 ) аналогичен порядку, предусмотренному для Расчетно-платежной ведомости (ф.0504401 ).

Карточка-справка (ф.0504417 ) применяется для регистрации справочных сведений о заработной плате работника учреждения, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам финансового обеспечения (деятельности) суммы начисленной заработной платы по видам выплат, суммы удержаний (по видам удержаний), сумма к выдаче. Карточка-справка (ф.0504417 ) заполняется на основании Расчетно-платежной ведомости (ф.0504401 ), Расчетной ведомости (ф.0504402 ). Учреждение вправе использовать Карточку-справку (ф.0504417 ) для обобщения сведений о суммах вознаграждения, начисленного (выплаченного) физическому лицу - исполнителю работ (услуг) по гражданско-правым договорам, заключенным учреждением.

Табель учета использования рабочего времени (ф.0504421 ) (далее - Табель (ф.0504421 ) применяется для учета использования рабочего времени или регистрации различных случаев отклонений от нормального использования рабочего времени. Выбор способа заполнения Табеля (ф.0504421 ) определяется актом учреждения в рамках формирования учетной политики учреждения. Табель (ф.0504421 ) ведется лицами, назначенными приказом по учреждению, ежемесячно в целом по учреждению или в разрезе структурных подразделений (отделов, отделений, факультетов, лабораторий и др.) обособленных подразделений (филиалов). Табель (ф.0504421 ) открывается ежемесячно за 2-3 дня до начала расчетного периода на основании Табеля (ф.0504421 ) за прошлый месяц. Изменения списочного состава работников в Табеле (ф.0504421 ) производятся на основании документов по учету труда и его оплаты (учету кадров, использования рабочего времени). В Табеле (ф.0504421 ) регистрируются случаи отклонений от нормального использования рабочего времени, установленного правилами внутреннего трудового распорядка, или фактические затраты рабочего времени. В верхней половине строки по каждому работнику, у которого имелись отклонения от нормального использования рабочего времени, записываются часы отклонений, а в нижней - условные обозначения отклонений. В нижней части строки записываются также часы работы в ночное время. При регистрации отклонений в случае наличия у одного работника учреждения двух видов отклонений в один день (период), нижняя часть строки записывается в виде дроби, числитель которой - условное обозначение вида отклонений, а знаменатель - часы работы. При наличии более двух отклонений в один день фамилия работника в Табеле (ф.0504421 ) повторяется. В сроки, установленные порядком документооборота учреждения работником, ответственным за ведение Табеля (ф.0504421 ), отражается количество дней (часов) неявок (явок), а также количество часов по видам переработок (замещение, работа в праздничные дни, работа в ночное время и другие виды) с записью их в соответствующие графы. Заполненный Табель (ф.0504421 ) подписывается лицом, на которое возложено ведение Табеля (ф.0504421 ). Заполненный Табель (ф.0504421 ) и другие документы, подписанные ответственными должностными лицами, в установленные сроки сдаются в бухгалтерию для проведения расчетов. Табель (ф.0504421 ) используется для составления Расчетно-платежной ведомости (ф.0504401 ) (Расчетной ведомости (ф.0504402 ).

При обнаружении лицом, ответственным за составление и представление Табеля (ф.0504421 ), факта неотражения отклонений или неполноты представленных сведений об учете рабочего времени (представление работником листка нетрудоспособности, приказа (распоряжения) о направлении работника в командировку, приказа (распоряжения) о предоставлении отпуска работнику и других документов, в том числе в связи с поздним представлением документов), лицо, ответственное за составление Табеля (ф.0504421 ), обязано учесть необходимые изменения и представить корректирующий Табель (ф.0504421 ), составленный с учетом изменений в порядке и сроки, предусмотренные документооборотом учреждения. В строке "Вид табеля" указывается значение "первичный", при представлении Табеля (ф.0504421 ) с внесенными в него изменениями, указывается значение "корректирующий", при этом при заполнении показателя "Номер корректировки" указывается: - цифра "0" проставляется в случае представления лицом, ответственным за составление Табеля (ф.0504421 ), первичного Табеля (ф.0504421 ); - цифры, начиная с "1", проставляются согласно порядковому номеру корректирующего Табеля (ф.0504421 ) (корректировки) за соответствующий расчетный период. Данные корректирующего Табеля (ф.0504421 ) служат основанием для перерасчета заработной платы за календарные месяцы, предшествующие текущему месяцу начисления заработной платы. Табель заполняется за период, за который предусмотрена выплата заработной платы. Периоды заполнения и сроки представления в бухгалтерию Табеля (ф.0504421 ) определяются актом учреждения в рамках формирования учетной политики учреждения в части графика документооборота. При заполнении Табеля (ф.0504421 ) применяются следующие условные обозначения:

Будьте в курсе!