Категория: Бланки/Образцы

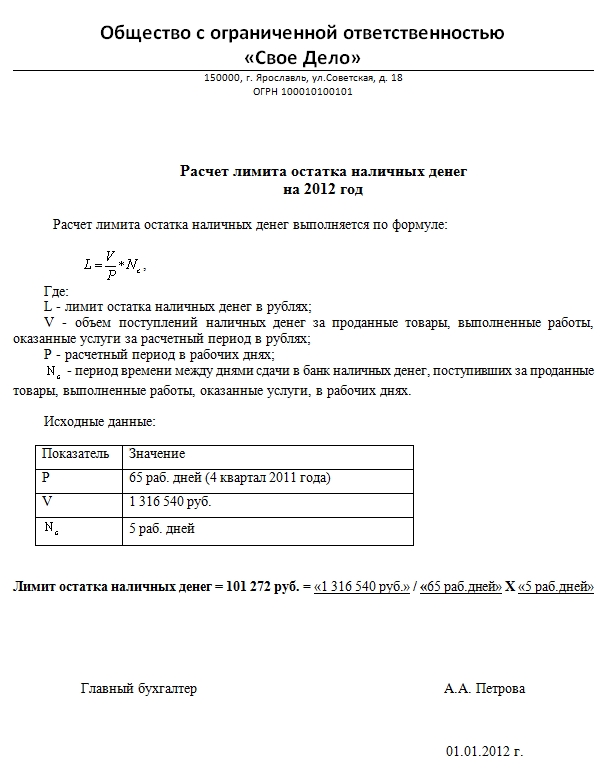

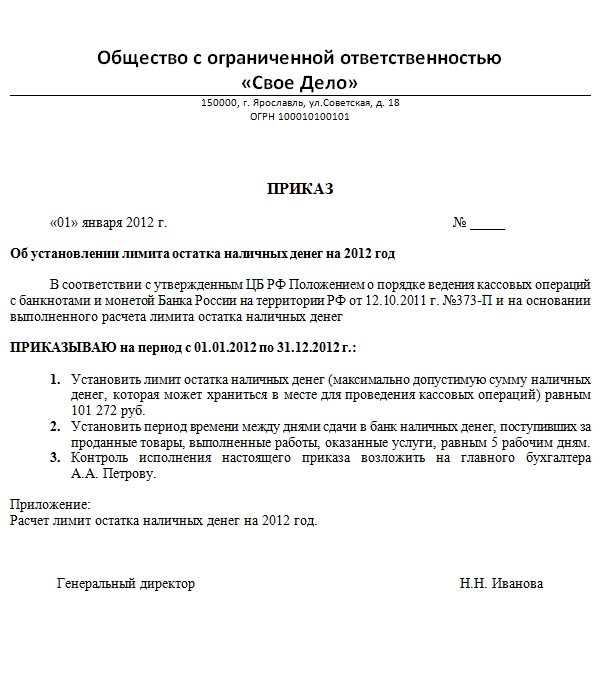

Действующий на сегодняшний день порядок ведения кассовых операций установлен Указанием Центрального банка России 3210-У от. Новый год у бухгалтеров начинается с обязательной процедуры установление лимита кассы. Это продиктовано положением Центробанка РФ 373-П от года. Из него следует, что все организации и индивидуальные предприниматели обязаны определять предел наличных денежных средств, хранимых в кассе предприятия. Денежные средства, превышающие лимит в кассе на конец дня, организации и предприниматели должны хранить на банковских счетах. Превышать установленный предел допустимо лишь в те дни, когда намечается выплата зарплаты или другие выплаты социальной направленности. Работать с кассовыми документами разрешено только тем ответственным лицам организации, чье право на это закреплено соответствующими документами (приказ руководителя). Данные об установленном лимите закрепляются в распорядительном документе. Например.

Количество дней может быть определено на основании договора с банком, периода между инкассациями или датами внесения наличных на счет. Чем меньше количество дней тем меньше лимит остатка наличных. Расчет лимита по объему выдач наличных денежных средств (для организаций (ИП у которых нет наличной выручки) Лимит, приказа лимит остатка кассы для вновь созданных объем выдач рП х Дн, объем выдач сумма денежных средств, выданных из кассы за расчетный период, за исключением сумм, предназначенных для выплат зарплаты, стипендий и других выплат работникам, выраженная в рублях. Вновь созданные организации рассчитывают лимит исходя из ожидаемого объема выдач наличных денежных средств. Лимит остатка наличных в кассе ограничения устанавливается в рублях. То есть. Если. Привет. Вы еще не сделали расчет лимита остатка кассы? Вы хотите рассчитать лимит кассы, не. Вопрос, какой расчетный период следует взять для определения литмита кассы вновь созданной организации? Будущий? Ответ, для ответа на ваш вопрос обратимся к Положению о порядке ведения кассовых операций с банкнотами и монетой банка России на территории Российской Федерации 373-П от г. (далее новое Положение). Данное положение вступило в силу с января 2012 года. Из пункта 1.2. Положения следует, что организации устанавливают лимит кассы самостоятельно и утверждают его приказом руководителя. В Приложении приказа лимит остатка кассы для вновь созданных к Положению приведены две формулы расчета лимита кассы. Первая для тех компаний, которые займа получают наличную денежную выручку и вторая- для тех, которые ее не получают. Конкретно для новых компаний. Главная, налоги, нДФЛ, нДС, взносы, сборы, платежи, уСН (упрощенка) енвд, земельный налог, налог на имущество, патент. Налогообложение всрф ИП, транспортный налог, общие приказа лимит остатка кассы для вновь созданных вопросы, налоговый контроль. Справочные данные, узнай задолженность! Бухучет, бухучет, отчетность, кКТ и БСО, касса. Банк, общие положения, пособия, общие положения, пособия на детей. Материнский капитал, декретные, по уходу до 1.5 лет, больничный. Пфрф ФСС, страховые взносы ИП, общие вопросы, адреса ПФР и ФСС. Карта, ещё. Знакомства, разные темы, финансы, здоровье, справка. Экономика, прожиточный минимум. (постановление Правительства РФ приказа лимит остатка кассы для вновь созданных от 702). Указанное значение применяется с года, до этого дня предельное значение.

Из статьи Вы узнаете: 1. Кто имеет право не соблюдать лимит кассы и как правильно воспользоваться.

Прогнозируемый лимит остатка кассы для вновь созданной организации Бухгалтерия Онлайн.

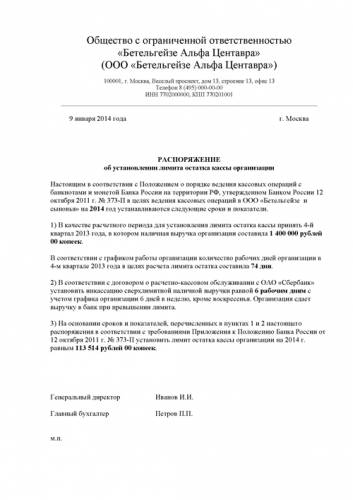

Контроль исполнения настоящего приказа возлагаю на себя. Приложение: Расчет лимит остатка наличных денег в кассе на 2016 год. Индивидуальный предприниматель _ И.О. Фамилия приказ 1 «01» января 2016 г. Г. Черкесск Об установлении лимита остатка наличных денег в кассе на 2016 год. В соответствии с утвержденным ЦБ РФ Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории РФ от г. 373-П и на основании выполненного расчета лимита остатка наличных денег в кассе приказываю на период с по г. Установить лимит остатка наличных денег (максимально допустимую сумму наличных денег, которая может храниться в месте для проведения.

Лимит кассы - юридическое лицо обязано согласовать остатка, денежных средств, наличных денег, устанавливаются.

Обновите браузер, извините, но наш сайт не поддерживает настолько древние интернет-технологии. Пожалуйста, обновите его хотя бы до версии 8 или зайдите к нам через другой браузер.

По общему правилу фирмам нужно устанавливать предельную сумму наличных денег, которые будут храниться в кассе (п. 2 Порядка ведения кассовых операций, утв. указанием Банка России от 11.03.14 № 3210-У). За нарушение порядка работы с наличностью компании грозит штраф в размере от 40 000 до 50 000 руб. А ее должностных лиц могут оштрафовать на сумму от 4000 до 5000 руб. (п. 1 ст. 15.1 КоАП РФ). Из этой статьи вы узнаете, как рассчитать и установить лимит кассы. А так же, кто лимит может не устанавливать.

Максимальную сумму наличных, которую фирма планирует держать в кассе, устанавливает руководитель. Для этого нужно издать соответствующий приказ (п. 2 Порядка ведения кассовых операций). При этом согласовывать кассовый лимит с банком не нужно. Установленный ранее лимит кассы можно пересмотреть, приняв новый приказ.

Кому можно не устанавливать лимит кассыХранить наличность в кассе в любом размере могут индивидуальные предприниматели и субъекты малого бизнеса (абз. 10 п. 2 Порядка ведения кассовых операций, письмо Банка России от 08.12.14 № 29-1-1-6/9698 и п. 1 письма ФНС России от 09.07.14 № ЕД-4-2/13338).

К малым предприятиям относятся потребительские кооперативы, организации и ИП, которые удовлетворяют следующим требованиям (п. 1 ст. 4 Федерального закона от 24.07.07 № 209-ФЗ и п. 1 постановления Правительства РФ от 09.02.13 № 101):

— выручка от реализации товаров, работ или услуг (без учета НДС) не превышает 400 млн. руб.;

— численность работников составляет не более 100 человек;

— доля участия юридических лиц в уставном капитале не превышает 25%

Лимит кассы рассчитайте исходя из характера деятельности организации с учетом объемов поступлений или объемов выдачи наличных денег (абз. 2 п. 2 Порядка ведения кассовых операций). Вы можете воспользоваться формулой (приведены в приложении к указанию Банка России от 11.03.14 № 3210-У):

Лимит кассы = П / РПер × Д,

где П — поступления наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях. Вновь созданные компании определяют лимит исходя из ожидаемой выручки;

РПер — расчетный период в рабочих днях (от 1 до 92 дней включительно). Такой период компания может выбрать произвольно за любой год — текущий или один из предыдущих;

Д — количество рабочих дней между днями сдачи наличности в банк (максимум — 7, если в населенном пункте нет банка — 14). Число дней можно определить на основании договора с банком, периода между инкассациями или датами внесения наличных на счет. Чем меньше дней компания выберет для осуществления расчета лимита кассы, тем меньше окажется лимит.

Лимит кассы = В / РПер × Д,

где П — объем выдачи наличных денег, за исключением сумм наличных денег, предназначенных для выплат зарплаты, стипендий и других выплат работникам, за расчетный период в рублях.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Период времени между днями сдачи выручки в банк (не более семи (14) рабочих дней)

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный.

Это может быть период:

– который предшествует проведению расчета (например, расчет лимита на III квартал производите на основе данных за II квартал текущего года);

– в котором поступление наличных денег было максимальным (например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки);

– аналогичный за предыдущие годы (например, расчет лимита на III квартал 2014 года производите на основании показателей III квартала 2013 года).

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если, например, магазин открыт в выходные и нерабочие праздничные дни, то для расчета лимита эти дни также включите в расчетный период.

Получившееся значение лимита можно привести к полным рублям – как по правилам математического округления, так и в меньшую сторону (письма Банка России от 24 сентября 2012 г. № 36-3/1876. ФНС России от 6 марта 2014 г. № ЕД-4-2/4116 ).

Пример расчета лимита остатка денежных средств в кассе. Наличная выручка поступает ежедневно*

ООО «Торговая фирма "Гермес"» составляет расчет лимита кассового остатка на основе данных бухучета, исходя из объемов поступлений наличных денег за январь, февраль и март предыдущего года. Обособленных подразделений у «Гермеса» нет. Выручка сдается в банк каждый пятый день.

«Гермес» работает без выходных с 10 до 22 часов. Следовательно, расчетный период составляет 90 рабочих дней (31 дн. + 28 дн. + 31 дн.).

Оборот по дебету счета 50 «Касса» в корреспонденции с кредитом счета 90 «Продажи», а также кредитом счета 62 «Расчеты с покупателями и заказчиками» в части полученных в расчетном периоде авансов наличными средствами, которые были зачтены в этом же периоде, составил 2 699 998 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

149 999,89 руб. (2 699 998. 90 дн. 5 дн.).

На основе этих данных руководитель организации своим распоряжением установил лимит кассового остатка в сумме 150 000 руб.

Если нет наличной выручки

Если наличной выручки нет (например, были только безналичные расчеты), то лимит остатка рассчитывайте исходя из объема выданных наличных денег. Исключение составляют суммы, предназначенные для выплат зарплаты, стипендий и других выплат сотрудникам, – их при расчете лимита не учитывайте.

Для расчета лимита, если нет наличной выручки, воспользуйтесь формулой:*

Лимит остатка наличных денег при отсутствии наличной выручки

Объем выдач за расчетный период

Расчетный период (но не более 92 рабочих дней)

Период времени между днями получения денег в банке (не более семи (14) рабочих дней)

Расчетный период, за который определяется лимит кассового остатка, можно взять произвольный.

Это может быть период:

– который предшествует проведению расчета (например, расчет лимита на III квартал производите на основе данных за II квартал текущего года);

– в котором поступление наличных денег было максимальным (например, расчет производите исходя из данных IV квартала предыдущего года, в котором были максимальные поступления выручки);

– аналогичный за предыдущие годы (например, расчет лимита на III квартал 2014 года производите на основании показателей III квартала 2013 года).

В расчетный период включите все дни работы, но не более 92 рабочих дней. Если в выходные и нерабочие праздничные дни предприниматель или организация работает, то для расчета лимита эти дни также включите в расчетный период.

Пример расчета лимита остатка денежных средств в кассе. Наличной выручки нет, деньги снимаются со счета организации*

ООО «Торговая фирма "Гермес"» закупает вторсырье у населения. Обособленных подразделений у «Гермеса» нет. Наличные деньги снимаются со счета в банке раз в три дня. Расчет лимита кассового остатка производится на основе данных бухучета за январь, февраль, март предыдущего года.

В «Гермесе» установлена пятидневная рабочая неделя. Следовательно, расчетный период составляет 56 рабочих дней (15 дн. + 19 дн. + 22 дн.).

Оборот по кредиту счета 50 «Касса» без учета выплат сотрудникам составил 2 800 000 руб.:

Бухгалтер «Гермеса» рассчитал допустимый лимит остатка наличных денег в кассе:

150 000 руб. (2 800 000 руб. 56 дн. 3 дн.).

На основе этих данных руководитель организации установил своим распоряжением лимит кассового остатка в сумме 150 000 руб.

Вновь созданная организация

Если организация создана недавно, то лимит определяйте по формуле исходя из ожидаемой наличной выручки, а при ее отсутствии – ожидаемого объема выдачи наличных денег. Такой порядок следует из пунктов1 и 2 приложения к указанию Банка России от 11 марта 2014 г. № 3210-У .*

государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Как рассчитать лимит по кассе, если организация открылась в октябре 2015 года. Пока еще выручка в кассу не поступала - планируем через неделю начать розничную торговлю. Какие документы кассир должен передавать главному бухгалтеру?

Согласно пункту 2 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указание № 3210-У), ваша компания имеет право оставить в кассе наличные денежные средства в пределах самостоятельно установленного лимита остатка наличных денег. Он должен быть утвержден в порядке, предусмотренным Приложением к данному Указанию ЦБ РФ.

Приложение к Указанию № 3210-У однозначно требует, чтобы вновь созданная организация для определения остатка наличных денег учитывала ожидаемый объем:

Предполагаем, что в вашем случае следует использовать первый вариант - определение остатка наличных денег в зависимости от ожидаемого объема поступлений. В этом случае лимит рассчитывается по формуле:

L = V / P х Nc. где

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары;

P - расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, в рабочих днях. Расчетный период составляет не более 92 рабочих дней юридического лица;

Nc - период времени между днями сдачи в банк наличных денег, поступивших за проданные товары.

Указание № 3210-У не ограничивает организацию никакими временными рамками для использования установленного лимита кассы. То есть вы можете при необходимости (например, когда вы поймете, что ожидавшийся вами объем поступлений значительно отличается от реального) пересмотреть ранее установленный лимит как в сторону увеличения, так и в сторону уменьшения.

По нашему мнению, при первоначальном расчете лимита вам следует указать максимально возможный объем поступлений.

Обратите внимание, субъекты малого предпринимательства лимит остатка наличных денег могут не устанавливать (п. 2 Указания № 3210-У). Для прочих организаций отсутствие лимита кассы означает, что лимит равен нулю, т. е. остатка наличных денег в кассе организации быть не может.

Согласно пункту 2.1 Типовых правил эксплуатации контрольно-кассовых машин при осуществлении денежных расчетов с населением, утв. Минфином России от 30.08.1993 № 104, с лицом (лицами), допущенными к работе с ККТ организация должна заключить договор о полной материальной ответственности.

На каждую кассовую машину необходимо завести Журнал кассира-операциониста по форме № КМ-4, утв. постановлением Госкомстата РФ от 25.12.1998 № 132 (далее - Постановление № 132).

Журнал кассира-операциониста применяется для учета операций по приходу и расходу наличных денег (выручки) по каждой контрольно - кассовой машине организации, а также является контрольно - регистрационным документом показаний счетчиков.

Журнал кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя и главного (старшего) бухгалтера организации и печатью.

Все записи в журнале ведутся кассиром-операционистом ежедневно в хронологическом порядке чернилами или шариковой ручкой без помарок. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира-операциониста, руководителя и главного (старшего) бухгалтера организации.

При совпадении показаний заносят их в журнал за текущий день (смену) на начало работы, и эти данные заверяются подписями кассира и дежурного администратора (графы 7, 8).

В графу 4 журнала записываются суммы, выписанные по возвращенным покупателями (клиентами) чекам, на основании данных «Акта о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам» (по форме № КМ-3, утв. Постановлением № 132), а также количество напечатанных за рабочий день (смену) нулевых чеков. В конце рабочего дня (смены) кассир составляет кассовый отчет (по форме № КМ-6, утв. Постановлением № 132) и вместе с ним сдает выручку по приходному кассовому ордеру в кассу организации.

После снятия показаний счетчиков (Z -отчет), проверки фактической суммы выручки делается запись в Журнале кассира-операциониста и подтверждается подписями кассира, старшего кассира и администратора организации.

При расхождении результатов сумм на контрольной ленте с выручкой выясняется причина расхождения, а выявленные недостачи или излишки заносятся в соответствующие графы Журнала кассира-операциониста.

Информационная система 1С:ИТС обновляется каждый день и содержит готовые консультации по бухгалтерскому, налоговому и кадровому учету. Вполне возможно, что ответы на конкретные практические вопросы, которые Вы сейчас ищете, уже есть в разделе "Отвечает аудитор" Информационной системы 1С:ИТС.

А чтобы не пропускать свежие консультации экспертов и другую полезную информацию, Вы можете подписаться на бесплатную рассылку: http://its.1c.ru/news/subscription.php

По материалам ООО "ЦЭИНФ" (г. Москва)

(Статья опубликована 21.11.2012 в журнале "Помощник Бухгалтера" № 12/2012. Актуализирована на 13.01.2016.)

Вплоть до 31.05.14 порядок ведения кассовых операций регламентировался Положением ЦБ РФ от 12.10.11 № 373-П. Документ утратил силу с 1 июня 2014 года в связи с изданием Указания Банка России от 11.03.14 № 3210-У. В соответствии с п. 1 Указания № 3210-У данный документ определяет порядок ведения кассовых операций с банкнотами и монетой ЦБ РФ на территории РФ юридическими лицами (за исключением ЦБ РФ и кредитных организаций) и упрощенный порядок ведения кассовых операций ИП и субъектами малого предпринимательства. То есть ИП не исключены из сферы действия Указания № 3210-У. Просто для них и субъектов малого предпринимательства предусмотрены упрощенные "правила игры", которые подробно рассмотрены в статье "Кассовый" порядок: "малые" поправки", опубликованной в журнале "Помощник Бухгалтера" № 7/2014. В частности, ИП и "малыши" могут не устанавливать лимит остатка наличных денег. Однако в ряде случаев и данным хозяйствующим субъектам имеет смысл лимит все же устанавливать. К примеру, это поможет сделать оборот денежных средств более прозрачным и контролируемым в ситуации, когда, например, ИП содержит несколько торговых точек, которые "навещать" каждый день он не имеет возможности.

"Кассовый" лимит хозяйствующие субъекты рассчитывают самостоятельно, но по утвержденным формулам. С одной стороны, это не позволяет им устанавливать его произвольно. С другой - это дает возможность приблизить лимит к нужной величине. Ведь при необходимости его можно менять сколько угодно раз.

Указанием Банка России от 11.03.14 № 3210-У . как и отмененным Положением № 373-П, установлено, что для ведения кассовых операций организацией или ИП должна быть установлена максимально допустимая сумма наличных денег, которая может храниться в кассе после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня. Наличность сверх такого лимита должна храниться на банковских счетах. Соответственно, любой излишек подлежит зачислению на такие счета.

Исключением, как и ранее, являются дни выплаты зарплаты (включая день получения наличных денег с банковского счета на соответствующие цели), а также выходные и нерабочие праздничные дни, если в эти дни хозяйствующим субъектом также ведутся кассовые операции. В эти дни допускается накопление денег в кассе сверх лимита.

В иные дни превышение лимита квалифицируется как административное правонарушение, предусмотренное п. 1 ст. 15.1 КоАП РФ. Ответственность за него установлена в виде штрафа в размере от 40000 до 50000 руб. для юрлиц, и от 4000 до 5000 руб. - для руководителей и ИП.

Юридическое лицо самостоятельно определяет лимит остатка наличных денег в соответствии с Приложением к Указанию № 3210-У исходя из характера его деятельности с учетом объемов поступлений или объемов выдач наличных денег.

В отношении обособленных подразделений отметим. что теперь персональный лимит могут иметь все обособленные подразделения, но есть нюансы.

Так, если подразделение юридического лица сдает наличные деньги на банковский счет. открытый юридическому лицу, то лимит остатка наличных денег ему устанавливается в порядке, предусмотренном Указанием № 3210-У для юридического лица (абзац 4 п. 2 Указания № 3210-У).

Если подразделение сдает наличные деньги в кассу головной организаци и, то последняя должна определять свой лимит остатка наличности с учетом лимита, установленного этому "обособленцу" (абзац 5 п. 2 Указания № 3210-У).

Иными словами, не имеющие своего расчетного счета "обособленцы" получают часть общего по организации лимита, рассчитанного исходя из тех же периодов, что и по организации в целом, но из показателей выручки или выдачи наличных в конкретных подразделениях.

Еще одно новшество - представитель обособленного подразделения теперь может передавать деньги только непосредственно в кассу организации или на расчетный счет сам или через инкассатора. Зачисление денег на банковский счет с помощью почты не предусмотрено (п. 3 Указания № 3210-У).

Вновь созданные юридические лица принимают в расчет ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги.

Рассчитанный лимит согласовывать с банком не нужно. его утверждает только руководитель организации (п. 2 Указания N 3210-У). При необходимости лимит можно пересмотреть в любое время.

Приложение к Указанию № 3210-У, как и ранее Приложение к Положению № 373-П, предусматривает 2 формулы для расчета лимита остатка кассы. Первая основывается на данных о наличной выручке за расчетный период. Вторая базируется на сведениях о наличных расходах за расчетный период. Однако теперь в Приложении к Указанию № 3210-У в описании второй формулы больше не указано, что она используется при отсутствии наличной выручки. То есть теперь компании с наличной выручкоймогут выбрать, по какой из двух формул считать лимит. исходя из объема наличных поступлений или объема выдачи наличных средств.

"КАССОВЫЙ" ЛИМИТ ИСХОДЯ ИЗ НАЛИЧНОЙ ВЫРУЧКИ

Формула для расчета лимита остатка кассы исходя из наличной выручки хозяйствующего субъекта выглядит следующим образом (п. 1 Приложения к Указанию № 3210-У):

Лимит остатка наличных в кассе = Наличная выручка за расчетный период. Расчетный период в днях х Количество расчетных дней между днями сдачи в банк наличной выручки

В качестве расчетного периода (Р) можно взять любой период от 1 до 92 дней включительно за любой год (текущий или любой из прошедших).

Временной период между днями сдачи наличности в банк (N) в общем случае не может превышать 7 рабочих дней. Исключение сделано для хозяйствующих субъектов, расположенных в населенном пункте, в котором отсутствует банк. Для них данный показатель ограничен 14 рабочими днями. Например, при сдаче наличных денег в банк один раз в три дня N равен трем рабочим дням. При определении N могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица (например, сезонность работы, режим рабочего времени).

Определить, как часто организация сдает наличные деньги в банк, можно исходя:

- из договора с банком, если в нем установлен этот срок;

- из количества дней, которое проходит между инкассациями, если выручка сдается инкассаторам;

- из фактических промежутков между днями сдачи наличных денег в банк, если организация делает это самостоятельно.

В любом случае определять его необходимо в рабочих днях по графику работы самого хозяйствующего субъекта. В противном случае при обычных для него объемах выручки, учтенных при расчете лимита, последний будет превышен еще до наступления срока сдачи выручки в банк, принятого во внимание при определении лимита. По аналогичным причинам, если выручка сдается в банк с разными интервалами, например в 2 и 3 рабочих дня, при расчете лимита целесообразно учитывать максимальный интервал.

В данном случае следует иметь в виду, что от хозяйствующего субъекта устанавливать периодичность сдачи наличности в банк, которая впоследствии должна неукоснительно соблюдаться, или непременно принимать во внимание, как часто выручка сдавалась ранее. Собственно говоря, нет и обязанности сдавать наличные деньги в банк каждые 7 (14) дней. При расчете лимита просто следует учесть график, по которому удобнее было бы сдавать свободные денежные средства для зачисления на счет, в том числе с учетом необходимости организовать их инкассацию. И в этом смысле целесообразно принимать во внимание уже существующий график.

Повторимся, что в целом может быть выбран любой интервал в пределах 7(14) дней. При этом могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица или ИП (например, сезонность работы, режим рабочего времени). А расчетный период, за который учитывается объем наличных поступлений, также устанавливается хозяйствующим субъектом самостоятельно, но в пределах 92 рабочих дней. Таким образом, в расчет может быть принят и один рабочий день. При этом предусмотрено, что при определении расчетного периода могут учитываться периоды пиковых объемов поступлений наличных денег, а также их динамика за аналогичные периоды прошлых лет. Именно данное обстоятельство и позволяет максимально подогнать лимит остатка кассы под необходимую величину, просто выбрав подходящий по объемам и динамике наличных поступлений расчетный период.

Период пиковых объемов поступлений наличных денег в торговой организации, работающей без выходных дней, приходится на предновогодние дни. Поэтому в качестве расчетного периода был выбран период с 10.12.13 до 31.12.13. Расчетный период составил 21 день. Период времени между днями сдачи денежной наличности в банк - 3 дня. Объем наличной выручки от реализации товаров (работ, услуг) за расчетный период составил 930000 руб. Лимит остатка денежной наличности составит 930000. 21 х 3 = 132857 руб.

ЛИМИТ ИСХОДЯ ИЗ НАЛИЧНЫХ РАСХОДОВ

Лимит остатка наличных в кассе организации, которая не получает наличную выручку. определяется по формуле (п. 2 Приложения к Указанию № 3210-У):

Лимит остатка наличных в кассе = Объем выдачи наличных денег. Расчетный период в рабочих днях х Количество рабочих дней между днями получения денег в банке

При этом в объеме выдачи наличных денег не учитываются суммы, предназначенные для выплат заработной платы, стипендий и других выплат работникам, включаемые в фонд оплаты труда или имеющие социальный характер, т.е. пособия.

Принимать во внимание следует деньги, выдаваемые под отчет, и выплаты по любым гражданско-правовым договорам. При этом учитываются наличные деньги, хранящиеся в обособленных подразделениях организации, которые не имеют расчетного счета и не ведут кассовых операций самостоятельно. Вновь созданные организации и ИП принимают в расчет ожидаемый объем наличных расходов.

Это важно! При расчетах с организациями и ИП необходимо соблюдать лимит расчетов наличными - 100 000 руб. в рамках одного договора независимо от того, платите вы наличные или получаете (пункты 2 и 16 Указания ЦБ РФ № 3073-У ).

Максимальный интервал между получением денег в банке в данном случае также не может превышать 7 рабочих дней, а для хозяйствующих субъектов, расположенных в населенном пункте, в котором отсутствует банк, - 14 дней.

При этом опять же выбран может быть любой интервал в пределах данного ограничения, и соответствовать периодичности получения денег в расчетном периоде он не должен. Если же такая периодичность установлена, целесообразно ее все же учитывать.

Расчетный период при определении лимита исходя из наличных расходов также ограничен 92 рабочими днями.

ООО работает по 5-дневной рабочей неделе. В октябре 2013 года наличными денежными средствами оплачены расходы в сумме 110000 руб. в ноябре - 130000 руб. в декабре наличных расходов не было. Деньги в банке организация получает 1 раз в 5 рабочих дней. В качестве расчетного выбран период, в котором произведено максимальное количество наличных расходов, т.е ноябрь 2013 года (20 рабочих дней). Лимит кассы составит 130000. 20 х 5 = 32500 руб.

При выборе расчетного периода можно учесть периоды пиковых объемов выдач наличных денег, а также их динамику за аналогичные периоды прошлых лет. Оперируя этим показателем, хозяйствующий субъект и в данной ситуации может максимально подогнать лимит остатка кассы под необходимую величину. Более того, по сути, он может и создать движение наличных денежных средств в кассе, необходимое для установления лимита. Ведь расчетным периодом может быть и один рабочий день.

ЛИМИТ КАССЫ ОПРЕДЕЛЯЕТСЯ В РУБЛЯХ

При подстановке в формулы расчета лимита остатка кассы исходных данных в результате, вероятнее всего, получится дробное значение. В данном случае следует иметь в виду, что, согласно Приложению, показатель лимита кассы ( L ) должен определяться в рублях. Что именно делать с копейками, представители ЦБР разъяснили в Письме от 24.09.12 № 36-3/1876. В подобных случаях для округления лимита остатка наличных денег до рубля могут применяться правила математики. Иными словами, значения до 50 коп. отбрасываются, а 50 и более - округляются до полного рубля.

Письмом ФНС от 06.03.14 № ЕД-4-2/4116 также разъяснено, что определять предельную величину наличных в кассе в рублях можно, округляя копейки по правилам математики. Получившаяся из-за округления в большую сторону сумма к нарушениям не приведет.

Обязанности пересматривать по тем или иным причинам установленный лимит остатка кассы Положение не устанавливает. В частности, как разъяснено Письмом ЦБР от 15.02.12 № 36-3/25, при изменении объемов поступлений наличной выручки или выдачи наличных денег необходимость пересмотра установленного лимита остатка наличных денег определяется хозяйствующим субъектом. Среди прочего, это означает, что с прежним лимитом можно работать и при снижении выручки, и при полном переходе на безналичный расчет, и, напротив, при появлении наличной выручки, в то время как лимит был рассчитан исходя из наличных расходов и т.д. и т.п. Вместе с тем при увеличении наличной выручки или наличных расходов хозяйствующий субъект имеет возможность пересчитать и лимит остатка кассы.

Обратим внимание: для установления лимита кассы должен быть утвержден, во-первых, расчет данного показателя, а во-вторых - издан приказ (распоряжение) о его установлении.

"О лимите остатка наличных денежных средств в кассе ООО "Продукты-макс" на III квартал 2014 г."

В соответствии с Положением "О Порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации", утвержденного Указанием Банка России от 11.03.14 № 3210-У,

1. На основании произведенного расчета (приложение 1) установить лимит остатка наличных денежных средств в кассе ООО "Продукты-макс" на III квартал 2014 г. равным 134440 руб.

2. Организовать ежемесячный контроль над установленным лимитом кассы, о чем докладывать каждого 1-го числа следующего месяца за месяцем, в котором был произведен расчет, в форме докладной записки с приложением необходимых расчетов.

3. Ответственным лицом за установлением и пересмотром лимита кассы назначить главного бухгалтера ООО "Продукты-макс" Любомирову Л.А.

Директор ООО "Продукты-макс" Семолин Е.Г. (Семолин Е.Г.)

Главный бухгалтер ООО "Продукты-макс" Любомирова Л.А. (Любомирова Л.А.)

Расчет остатка наличных денежных средств в кассе ООО "Продукты-макс" наIII квартал 2014 г.

1. Определение лимита остатка наличных денег в кассе производится в соответствии с Порядком ведения кассовых операций, утвержденным Указанием Банка России от 11.03.14 № 3210-У,

по формуле L = V / P х Nc. где

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за расчетный период в рублях;

P - расчетный период;

Nc - период времени между днями сдачи денежной наличности в банк.

2. В качестве расчетного периода для определения лимита остатка кассы принят аналогичный период прошлого года - III квартал 2013 года, в котором розничная наличная выручка составила 1680500 руб. В соответствии с графиком работы ООО "Продукты-макс" количество рабочих дней за III квартал 2013 года в целях расчета лимита остатка кассы составило 75 дней.

3. В соответствии с договором о расчетно-кассовом обслуживании с АКБ "Банк" периодичность инкассации сверхлимитной наличной выручки установлена равной 6 рабочим дням с учетом графика работы ООО "Продукты-макс" 6 дней в неделю, кроме воскресенья. Организация сдает выручку в банк каждую пятницу.

4. На основании пунктов 1, 2 и 3 настоящего Приложения лимит остатка наличных денежных средств в кассе ООО "Продукты-макс" на III квартал 2014 г. составил 134440 руб. = 1680500 / 75 х 6.