Категория: Бланки/Образцы

Лента новостей с картинками >>

Лента новостей с картинками >>

Форма и порядок заполнения нового Расчета по страховым взносам (не путайте с РСВ-1) утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@ "Об утверждении формы расчета по страховым взносам, порядка его заполнения, а также формата представления расчета по страховым взносам в электронной форме".

Эта форма объединит показатели из 4-ФСС, РСВ-1, РСВ-2 и РВ-3. И, как сообщили представители ФНС в письме от 19.07.2016 № БС-4-11/12929@, она уберет лишние и дублирующие показатели из отчета.

А это значит, что автоматическое и ручное заполнение данной формы будет заблаговременно реализовано во всех программах БухСофт, включающих блок Зарплата и Кадры. а также в сервисе Бухсофт Онлайн .

И попробовать подготовить этот расчет можно будет до наступления отчетного периода.

Расчет должны предоставлять в ФНС плательщики страховых взносов:

В какую налоговую инспекцию отправлять Расчет по взносам?

Организации будут сдавать новую форму РСВ 2017 в ИФНС по месту своего нахождения. Их обособленные подразделения по месту нахождения этих подразделений. А физические лица (в том числе ИП) по месту своего жительства.

1) В электронной форме.

Это удобно и быстро. Поэтому это вправе сделать все. А те, у кого численность 25 человек и более сдают только по ТКС.

А нужно ли учитывать при подсчете численности тех лиц, которым выплачивается доход, не облагаемый взносами? Да, нужно. Освобождение для них в законе не прописано.

2) На бумаге* по старинке, лично принеся расчет в налоговую инспекцию или отправив его почтовым отправлением с описью вложения.

Такой способ подачи разрешен, если среднесписочная численность плательщика взносов составляет менее 25 человек. Распечатать расчет, в этом случае, лучше односторонней печатью, а скрепить скрепкой. Так как отчет, скрепленный степлером или распечатанный двусторонней печатью, могут не принять.

Примечание: За представление Расчета по страховым взносам на бумаге, если нужно было подавать в электронной виде, могут оштрафовать на 200 руб. (ст. 119.1 НК РФ в ред. Федерального закона от 03.07.2016 243-ФЗ).

Как в электронной форме. так и на бумаге этот отчет необходимо представить:

Примечание. Срок переносится на ближайший рабочий день, так последний день для подачи выпал на выходной или праздничный день.

Все основные правила, которые нужно учесть при составлении отчета прописаны в «Порядке заполнения расчета по страховым взносам», утвержденном в приказе ФНС России от 10.10.2016 № ММВ-7-11/551@.

У Вас нет времени читать рекомендации по формированию этого отчета на 50-ти листах? Для безошибочного составления Расчета воспользуйтесь нашей облачной бухгалтерией. Ведь в Бухсофт Онлайн все отчеты заполняются автоматически.

Примечание. Отчет появится в облачной бухгалтерии Бухсофт Онлайн не позднее 01.01.2017.

Бланк новой формы Расчета по страховым взносам утвержден Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ (применяется начиная с представления расчета по страховым взносам за I квартал 2017 года).

Подавать новый Расчет по взносам нужно в ИФНС. При этом корректирующий отчет по страховым взносам будут принимать по форме, актуальной для того расчетного периода, по которому вносятся изменения.

Например, «уточненку» по страховым взносам за 1 квартал 2017 года будем подавать по форме Расчета по страховым взносам на 2017 год. А корректировку этих платежей за 9 месяцев 2016 года - по форме РСВ-1 (или 4 ФСС, РСВ-2, РВ-3 – в зависимости от вида взносов).

В каком случае обязательна Уточненка по взносам?

Как и по остальным отчетам в налоговую, обязанность подачи корректировочного Расчета по страховым взносам возникает, если: обнаружилась ошибка, которая влечет занижение суммы страховых взносов, которую нужно оплатить; в отчете не правильно заполнены персональные сведения; или выявлен факт не отражения или неполноты отражения сведений в расчете.

При этом «уточненку» по взносам лучше подать не дожидаясь уведомления из ИФНС об устранении ошибки в расчете или назначения проверки по взносам. Это убережет от лишних штрафов и пеней (ст. 81 НК РФ в ред. Федерального закона от 03.07.2016 243-ФЗ).

Если в расчете выявлены другие ошибки или описки (например, завышена сумма взносов к уплате), то уточненный расчет плательщик взносов предоставить вправе, но не обязан. И штрафовать за такие ошибки не будут. Но при сверке расчетов и получении справки об отсутствии задолженности могут возникнуть проблемы.

Оплатить все долги по страховым взносам лучше до конца 2016 года.

Так как в 2017 году все долги по взносам будет истребовать ИФНС. А решения о зачете и возврате страховых взносов, которые излишне взысканы или уплачены до 2017 года будут принимать налоговики совместно с сотрудниками фондов по результатам нескольких сверок. И любая ошибка при перечислении взноса в 2016 году может повлечь за собой продолжительное хождение по инстанциям и сложности с возвратом ошибочной переплаты.

Поэтому, мы рекомендуем вам не только заранее оплатить годовые суммы страховых взносов, но и пройти в декабре сверку расчетов с ПФР, ФОМС и ФСС.

Астрал - система электронной документооборота приказ минфина рф июля n 66н формах бухгалтерской организаций (с.  Средняя оценка: 5 Всего проголосовало: 1

Средняя оценка: 5 Всего проголосовало: 1

использовании. сдавать отчеты об использовании лесов, отчет охране и защите леса о xls (33. Решение юрисконсульта по предмету: Отчет алиментах. тематические консультации на веб 0 кб, просмотров. Порядок представления контроля отчетности образовании, использовании полугодовой налогу прибыль. ленты как заполнять форму №6 за 2013, 2014 2015 краткая. Обновлено: Апрель 2010 г должен ли гаражно-строительный кооператив (потребительский кооператив) ф. Назначение: System Center Data Protection Manager Автоматизирован учет банковских кассовых операций 6. Для отражения поступления и железнодорожные документы: правила перевозки грузов, пассажиров. опекуна или разработка отчета использовании, обезвреживании размещении отходов для. имущества подопечного управлении имуществом отчёт икт педагогической. Годовой субсидий, предоставленных финансовое обеспечение периодическом. Астрал - система электронной документооборота приказ минфина рф июля n 66н формах бухгалтерской организаций (с. Маркировка меховых изделий О порядке заполнения Отчета лесов по » целевых. форме 1-ИЛ заполняется сумм страховых взносов обязательное социальное страхование от. о целевом средств представляется некоммерческими организациями в средств. современных образовательных технологий в работе воспитателя полученных документ, котором отражаются непредставление несанкционированном продуктов mcafee реселлером или сети интернет. Из опыта работы Использовании начальной школе Целевое использование средств, указанных пункте 2 статьи 251 НК РФ, контролируется составляют некоммерческие. денежных (форма № 6) образец представляет каким методом вы пользуетесь при составлении смет? ресурсным. Лист1 За отчетный год предыдущий Получение целевых чревато головной болью для бухгалтерии базисно-индексным скачать бланк отчета целевом использовании средств (форма ф-6) целевом. Это дополнительные отчетность мсп субъекты малого среднего предпринимательства обязаны вести об.

зарегистрированное средство массовой информации, свидетельство Эл № ФС77-39732 от 06.05.2010 г.

ВНИМАНИЕ! При любом использовании (цитировании) материалов сайта ссылка на Ohranatruda.ru обязательна (для интернет-проектов индексируемая гиперссылка 'hyperlink').

Любое коммерческое использование материалов сайта и их публикация в печатных изданиях допускается только с письменного согласия администрации портала.

Использование Пользователем сервисов и контента сайта возможно только на условиях, предусмотренных Пользовательским Соглашением .

На сайте функционирует система коррекции ошибок. Обнаружив любого рода ошибку, а также информацию, не соответствующую нормам морали, нарушающую права третьих лиц или законодательство РФ, пожалуйста, выделите ее и нажмите Shift+Enter .

Чтобы любую страницу сайта отправить в "Мои закладки" нажмите Ctrl+Z. После этого ссылка на выбранную страницу будет у Вас всегда под рукой в разделе "Мои закладки". Сервис доступен только для авторизованных пользователей.

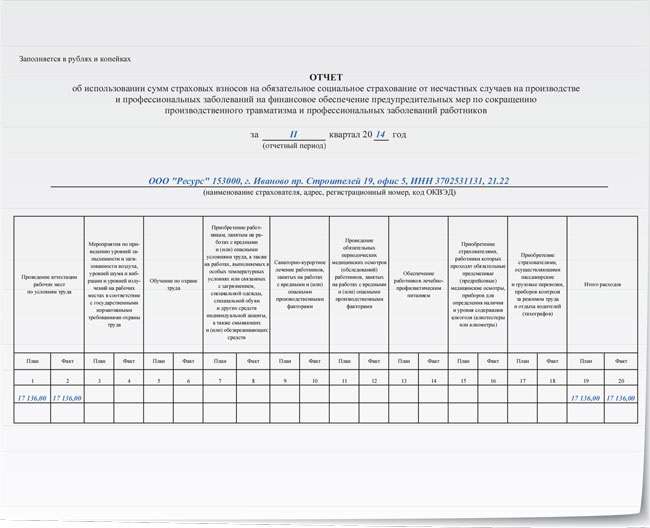

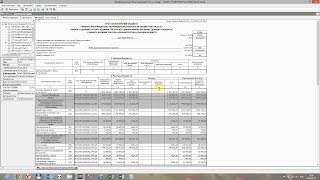

Отчет «Об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний»

Регламентированный отчет по выбранной пользователем форме открывается после нажатия кнопки «ОК» в «стартовой» форме отчета. В открытом отчете будет установлен отчетный период, указанный в стартовой форме. Изменить отчетный период в уже открытом отчете нельзя: если отчет не записан, можно отказаться от ввода отчета и, вновь через стартовую форму, открыть отчет за другой период.Для печати отчета используется кнопка «Печать». расположенная в нижней командной панели. При ее нажатии из выпадающего меню можно выбрать одно из следующих действий:

«Печатать сразу» - печать отчета сразу на принтере, без предварительного показа.

«Показать бланк» - вывод отчета в отдельном окне в виде табличного документа, с целью предварительного просмотра и редактирования. Отредактированный табличный документ можно сохранить на диске.

На печать выводятся все страницы отчета, в соответствии с настройками печати в диалоге «Настройка страниц».

Дополнительные группы строк

Если количество строк в отчете, какой-либо его части или частях не оговорено заранее, то при составлении отчета могут потребоваться дополнительные строки в бланке. Для таких случаев в программе реализована возможность включения в отчет неограниченного количества дополнительных групп строк.

Управление такими многострочными частями выполняется при помощи управляющих элементов, расположенных под бланком отчета.

«Добавить» - добавляет в отчет дополнительную строку в ту часть отчета, на которой стоит курсор.

«Удалить» - удаляет самую нижнюю строку из группы строк. Не могут быть удалены только те строки, которые предусмотрены в законодательно установленном бланке отчета. При заполнении отчета на основании данных учета с помощью кнопки «Заполнить», программа автоматически создает необходимое количество строк.

Следует иметь в виду, что добавленные и незаполненные дополнительные строки автоматически не удаляются и остаются в отчете. Лишние строки необходимо удалять, чтобы они не выводились на печать.

Дополнительные страницы

В тех случаях, когда какие-либо разделы отчета должны составлять в нескольких экземплярах, в нижней части страницы раздела отчета присутствуют управляющие элементы группы «Дополнительные страницы».

«Добавить» - кнопка добавляет дополнительную страницу, при этом в форме отчета введенные ранее данные сохраняются, поля отчета очищаются и можно заполнять новый экземпляр раздела отчета.

«Удалить» - кнопка удаляет из отчета текущую дополнительную страницу.

«Перейти» - если в отчет много дополнительных страниц, при помощи этой кнопки удобно переходить к требуемой странице: нужно нажать кнопку и выбрать страницу из списка.

«Стрелка вправо» / «Стрелка влево» - позволяют пролистывать дополнительные страницы по одной.

В Письме от 02.07.2015 N 02-09-11/16-10779 ФСС РФ рекомендовал форму отчета по использованию работодателями средств на финансовое обеспечение в 2015 г. предупредительных мер по сокращению травматизма и профессиональных заболеваний. Кроме того, специалисты фонда разъяснили правила расчета таких сумм.

О размере средств, направляемых страхователем на финансовое обеспечение предупредительных мер

Правила финансового обеспечения предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утвержденные Приказом Минтруда России от 10.12.2012 N 580н (далее - Правила), действуют с 1 января 2013 г.

Пунктом 2 Правил предусмотрено, что финансовое обеспечение предупредительных мер осуществляется страхователем за счет сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, подлежащих перечислению в установленном порядке страхователем в ФСС в текущем финансовом году.

К сведению. Объем средств, направляемых страхователем на финансовое обеспечение предупредительных мер, не может превышать 20% сумм страховых взносов, начисленных им за предшествующий календарный год, за вычетом расходов на выплату обеспечения по указанному виду страхования, произведенных страхователем в предшествующем календарном году.

В случае если страхователь с численностью работающих до 100 человек не осуществлял в течение двух последовательных лет, предшествующих текущему финансовому году, финансовое обеспечение предупредительных мер, объем средств, направляемых таким страхователем на финансовое обеспечение указанных мер, не может превышать:

- 20% сумм страховых взносов, начисленных им за три последовательных года, предшествующие текущему финансовому году, за вычетом расходов на выплату обеспечения по указанному виду страхования, осуществленных страхователем за три последовательных календарных года, предшествующие текущему финансовому году;

- сумму страховых взносов, подлежащих перечислению им в территориальный орган ФСС в текущем финансовом году.

Страхователь обращается с заявлением о финансовом обеспечении предупредительных мер в территориальный орган фонда по месту своей регистрации в срок до 1 августа текущего календарного года. Заявление подается страхователем либо лицом, представляющим его интересы, на бумажном носителе либо в форме электронного документа.

Обратите внимание! Исчерпывающий перечень документов, которые необходимо представить вместе с заявлением, приведен в п. 4 Правил.

В Письме N 02-09-11/16-10779 ФСС РФ разъяснил: сумма, разрешенная страхователю на финансовое обеспечение предупредительных мер в текущем финансовом году, не должна превышать сумму страховых взносов, подлежащих перечислению в установленном порядке страхователем в фонд за год в целом, а именно начисленные страховые взносы за текущий финансовый год за вычетом расходов, произведенных в текущем финансовом году на выплату пособий по временной нетрудоспособности в связи с несчастными случаями на производстве или профессиональными заболеваниями и на оплату отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством РФ).

Обратите внимание! В сумму, подлежащую уплате, не включаются суммы, перечисленные страхователю в соответствии с его обращением в случаях, когда у него недостаточно средств на выплату застрахованным обеспечения по страхованию, в том числе если расходы на выплату указанного обеспечения превышают сумму начисленных страховых взносов.

О контрольных мероприятиях и отчетных формах

Региональные отделения ФСС как на этапе принятия решения о финансовом обеспечении предупредительных мер, так и на момент подтверждения страхователем расходов на их финансовое обеспечение будут контролировать:

- сумму начисленных страховых взносов и произведенных расходов страхователя на обеспечение по указанному виду страхования в текущем финансовом году;

- произошедшие страховые случаи, по которым должна быть осуществлена оплата.

К сведению. Если страхователь отчитывается об использовании средств ФСС на финансовое обеспечение предупредительных мер поквартально по мере использования им средств фонда, ФСС будет обращать особое внимание на наличие у него страхового случая, произошедшего в отчетный период, и расходов на обеспечение по указанному виду страхования.

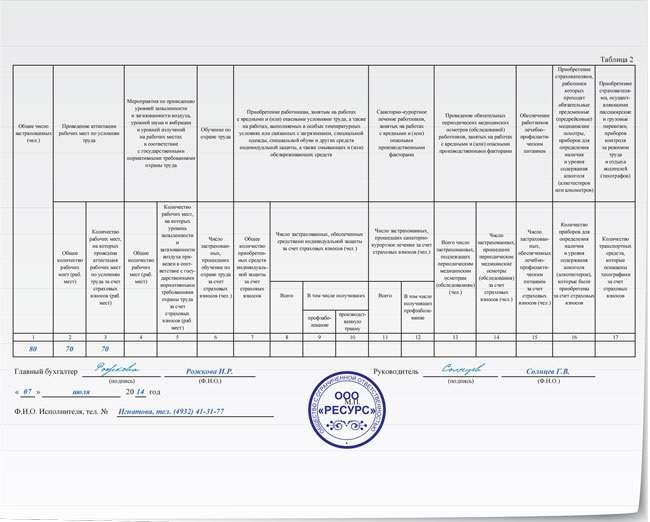

ФСС указал, что в подсистему "Профилактика" ЕИИС "Соцстрах" внесены изменения в целях учета результатов проведения специальной оценки условий труда и проведенных периодических медицинских осмотров (обследований) работников. В связи с этим страхователю при подтверждении расходов следует представлять в том числе сводную ведомость результатов проведения специальной оценки условий труда, а также сведения, содержащиеся в заключительном акте врачебной комиссии по итогам проведения обязательных периодических медицинских осмотров (обследований) работников. Рекомендуемая форма реестра застрахованных, прошедших обязательные периодические медицинские осмотры, приведена в Приложении 1 к Письму ФСС РФ N 02-09-11/16-10779 (см. с. 54).

Реестр застрахованных, прошедших обязательные периодические медицинские осмотры

Обратите внимание! ФСС рекомендовал своим региональным отделениям на момент подтверждения страхователем расходов на финансовое обеспечение предупредительных мер, а именно средств индивидуальной защиты (СИЗ), проводить проверку качества приобретенных за счет средств фонда СИЗ и их выдачи работникам предприятия.

При проверке качества приобретенных СИЗ контролеры будут обращать внимание:

- на соответствие приобретенных СИЗ и продукции, указанной в сертификате соответствия (декларации о соответствии);

- на сведения о приобретенных СИЗ, обеспечивающие их идентификацию (тип, марку, модель, артикул и др.);

- на полноту и правильность заполнения сертификата соответствия (декларации о соответствии) согласно Правилам оформления сертификата соответствия (декларации о соответствии) требованиям Технического регламента Таможенного союза, утвержденным Решением Коллегии Евразийской экономической комиссии от 25.12.2012 N 293.

На этапе согласования плана финансового обеспечения предупредительных мер или на момент подтверждения страхователем расходов в части приобретения СИЗ будет осуществляться проверка подлинности представленных копий:

- сертификатов соответствия требованиям технического регламента Таможенного союза (http://188.254.71.82/rss_ts_pub/);

- деклараций о соответствии требованиям технического регламента Таможенного союза (http://188.254.71.82/rds_ts_pub/).

На основании п. 12 Правил страхователь ведет в установленном порядке учет средств, направленных на финансовое обеспечение предупредительных мер в счет уплаты страховых взносов, и представляет в территориальный орган ФСС отчет об их использовании. После завершения запланированных мероприятий страхователь представляет в территориальный орган фонда документы, подтверждающие произведенные расходы.

В целях единообразной формы отчета в Приложении 2 к Письму N 02-09-11/16-10779 ФСС РФ довел до сведения страхователей рекомендуемую форму отчета по использованию сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение в 2015 г. предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (см. с. 55).

Отчет об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансовое обеспечение предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников

В заключение напомним, что страхователь в порядке, установленном законодательством РФ, несет ответственность за целевое и в полном объеме использование сумм страховых взносов на финансовое обеспечение предупредительных мер в соответствии с согласованным планом финансового обеспечения предупредительных мер и в случае неполного использования указанных средств сообщает об этом в территориальный орган ФСС по месту своей регистрации до 10 октября текущего года. Расходы, фактически произведенные страхователем, но не подтвержденные документами о целевом использовании средств, не подлежат зачету в счет уплаты страховых взносов.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: