Категория: Бланки/Образцы

Просим разъяснить списание материальных запасов со счета 105.36 несколько лет стоящего на учете. Как списать электролобзик? Нужно ли заключение электрика, эксперта или оценщика? Какие документы приложить к акту на списание (возможно просто заключение нашей комиссии с описанием причин негодности)?Какие документы приложить к акту на списание и основание для списания со счета мат.запасов электрических приборов чайника, насоса, шлифовальной машинки?Какие документы приложить к акту на списание и основание для списания со счета мат.запасов наборы ключей, сверл, гвоздодеры, молотки?

Эксперты Системы Главбух

Ваш вопрос от 16.12.2015« »

Отвечает Людмила Абрамова, эксперт

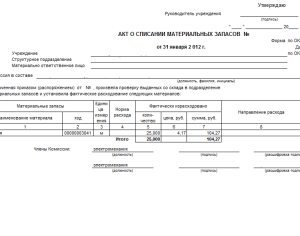

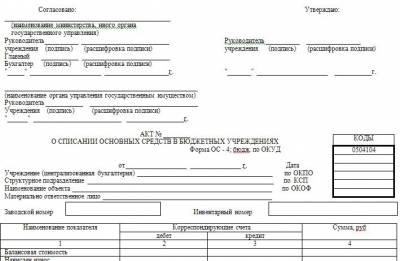

Порядок списания материальных запасов (МЗ) можно прописать в локальном документе учреждения (пример см. здесь ). Выбытие МЗ, пришедших в негодность вследствие физического износа оформляется актом о списании материальных запасов ф. 0504230 (п. 37 Инструкции №174н).

Подробнее см. в рекомендации.

Станислава Бычкова, заместителя директора департамента бюджетной методологии Минфина России

Натальи Комовой заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и отразить в бухучете и при налогообложении отпуск материальных запасов в эксплуатацию (производство)

Передачу материальных запасов в эксплуатацию путем их перемещения между материально-ответственными лицами внутри учреждения оформляйте следующими документами:

Внутреннее перемещение материальных запасов между материально-ответственными лицами отражайте в регистрах аналитического учета по счету 0.105.00.000 «Материальные запасы» путем изменения материально-ответственного лица.

Списание материальных запасов при отпуске в эксплуатацию (в зависимости от их вида) отражайте на основании следующих документов:

Перечень типовых корреспонденций счетов бухучета для бюджетных учреждений. Учет материальных запасов (за исключением готовой продукции, товаров)

Выдача в эксплуатацию, выбытие материальных запасов *

Выдача материальных запасов в эксплуатацию

0.105.21.340 – 0.105.26.340,

0.105.31.340 – 0.105.36.340,

0.105.44.340,

0.105.46.340

0.105.21.340 – 0.105.26.340,

0.105.31.340 – 0.105.36.340,

0.105.44.340,

0.105.46.340

Требование-накладная (ф. 0504204 ), меню-требование на выдачу продуктов питания (ф. 0504202 ), ведомость на выдачу кормов и фуража (ф. 0504203 ), ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210 )

Списание на основании оправдательных документов:

1) израсходованных материальных запасов;

2) потерь в объеме норм естественной убыли материальных запасов;

3) пришедших в негодность предметов мягкого инвентаря и посуды

0.401.20.272,

0.109.60.272 –0.109.90.272

0.105.21.440 – 0.105.26.440,

0.105.31.440 – 0.105.36.440

Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210 ), меню-требование на выдачу продуктов питания (ф. 0504202 ), ведомость на выдачу кормов и фуража (ф. 0504203 ), акт о списании материальных запасов (ф. 0504230 ), акт о списании мягкого и хозяйственного инвентаря (ф. 0504143 ), книга регистрации боя посуды (ф. 0504044 )

Выбытие материальных запасов при принятии решения об их списании комиссией о поступлении и выбытии активов:

– пришедших в негодность вследствие физического износа

0.105.21.440 – 0.105.26.440, 0.105.31.440 – 0.105.36.440

Акт о списании материальных запасов (ф. 0504230 ), акт о списании мягкого и хозяйственного инвентаря (ф. 0504143 )

– вследствие выбытия помимо воли бюджетного учреждения (при выявленных недостачах, хищениях, уничтожениях при террористических актах)

0.105.21.440 – 0.105.26.440, 0.105.31.440 – 0.105.36.440, 0.105.44.440, 0.105.46.440

– пришедших в негодность вследствие стихийных и иных бедствий, опасного природного явления, катастрофы

0.105.21.440 – 0.105.26.440, 0.105.31.440 – 0.105.36.440, 0.105.44.440, 0.105.46.440

ПРИКАЗ МИНФИНА РОССИИ ОТ 16.12.2010 № 174Н

«37. Выбытие материальных запасов оформляется следующими бухгалтерскими записями:

выбытие израсходованных материальных запасов, потерь в объеме норм естественной убыли материальных запасов, а также пришедших в негодность предметов мягкого инвентаря и посуды, отражается на основании первичных учетных документов по соответствующей операции и объекту учета (Меню-требования на выдачу продуктов питания (ф.0504202), Ведомости на выдачу кормов и фуража (ф.0504203), Ведомости выдачи материальных ценностей на нужды учреждения (ф.0504210), Путевого листа (ф.ф.0340002, 0345001, 0345002, 0345004, 0345005, 0345007), Акта о списании материальных запасов (ф.0504230), Акта о списании мягкого и хозяйственного инвентаря (ф.0504143), Книги регистрации боя посуды (ф.0504044), Путевого листа (ф.ф.0340002, 0345001, 0345002, 0345004, 0345005, 0345007) по дебету счета 040120272 "Расходование материальных запасов", соответствующих счетов аналитического учета счета 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг" (010960272, 010970272, 010980272, 010990272) и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010521440-010527440, 010531440-010538440);

выбытие материальных запасов, пришедших в негодность вследствие физического износа, согласно принятому решению об их списании, отражается на основании первичного учетного документа (Акта о списании материальных запасов (ф.0504230), Акта о списании мягкого и хозяйственного инвентаря (ф.0504143) отражается по дебету счета 040101172 "Доходы от операций с активами" и кредиту соответствующих счетов аналитического учета счета 010500000 "Материальные запасы" (010521440-010527440, 010531440-010538440);»

В ходе проведения годовой инвентаризации учреждение может выявить имущество, не используемое в процессе деятельности по причине полной или частичной утраты им потребительских свойств, в том числе физического или морального износа. Если восстановить такое имущество нельзя или дальнейшее его использование экономически нецелесообразно, то его списывают с учета. О том, как правильно провести и отразить в бюджетном учете мероприятия по списанию пришедших в негодность активов, расскажем в статье.

Выявляем неиспользуемое имуществоС целью выявления имущества, не используемого при ведении деятельности учреждения, проводится инвентаризация. Порядок ее проведения устанавливается учреждением самостоятельно в рамках формирования учетной политики, с учетом положений законодательства РФ (п. 6, 20 Инструкции № 157н[1] ).

Напомним, что перед составлением годовой бюджетной отчетности осуществление инвентаризации обязательно (п. 7 Инструкции № 191н[2] ).Такая инвентаризация должна проводиться учреждением не ранее 1 октября отчетного года.

В Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 № 49 (далее – Методические указания по инвентаризации), прописаны общие правила ее проведения. Согласно этому документу на основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, составляется отдельная инвентаризационная опись с указанием времени ввода в эксплуатацию и причин, приведших данные объекты к непригодности (порча, полный износ и т. п.) (п. 3.6 Методических указаний по инвентаризации). Полагаем, что аналогичным образом следует оформить инвентаризационные описи и в отношении иных нефинансовых активов. То есть факт обнаружения не пригодных к использованию объектов имущества должен быть зафиксирован в отдельной описи. Составляется она по форме, утвержденной Приказом Минфина РФ № 52н[3]. – инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087). Именно этот документ будет являться основанием для проведения последующих мероприятий по списанию имущества.

Решение о списании пришедшего в негодность имущества с учета принимается не инвентаризационной комиссией, а специально созданной для этих целей комиссией, состоящей из компетентных сотрудников, обладающих соответствующими знаниями и навыками.

Создаем комиссию по списанию имуществаДля определения целесообразности дальнейшего использования имущества, возможности и эффективности его восстановления, а также для оформления необходимой документации на его списание (выбытие) с баланса учрежденияприказом руководителя назначается постоянно действующая комиссия. Как правило, в состав комиссии включаются:

В случае отсутствия у учреждения работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению председателя могут приглашаться эксперты.

Лица, чьи обязанности связаны с непосредственной материальной ответственностью за материальные ценности, исследуемые в целях принятия решения о списании имущества, не могут быть привлечены в качестве экспертов для участия в заседаниях комиссии.

В компетенцию комиссии по списанию имущества входит:

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании, путем подписания акта о списании.

Согласуем списание имуществаИмущество закрепляется за казенным учреждением на праве оперативного управления (ст. 296 ГК РФ). Собственником такого имущества выступает соответствующее публично-правовое образование (РФ, субъект РФ, муниципальное образование). Учреждение владеет, пользуется им согласно целям своей деятельности и назначению этого имущества в пределах, установленных законодательством РФ. Отчуждать либо иным способом распоряжаться им без согласия собственника имущества казенное учреждение не может (п. 4 ст. 298 ГК РФ).

Таким образом, процедура списания имущества в обязательном порядке должна быть согласована с собственником имущества.

Основными нормативными правовыми документами, регламентирующими процесс списания федерального имущества, являются:

Для казенных учреждений субъектов РФ (муниципальных образований) порядок списания имущества устанавливается нормативно-правовыми актами, принятыми на региональном (местном) уровне.

В целях согласования решения о списании федерального имущества руководитель учреждения направляет (сопроводительным письмом, содержащим полное наименование учреждения) в федеральный орган исполнительной власти, в ведении которого находится, следующие документы (п. 1, 2 Порядка № 96/30н):

1) перечень объектов федерального имущества, решение о списании которых подлежит согласованию. В нем указываются:

а) номер по порядку;

б) наименование объекта федерального имущества;

в) инвентарный номер объекта федерального имущества в случае его присвоения;

г) год ввода в эксплуатацию (год выпуска) объекта федерального имущества;

д) балансовая стоимость объекта федерального имущества на момент принятия решения о списании;

е) остаточная стоимость объекта федерального имущества на момент принятия решения о списании;

ж) срок полезного использования, установленный для данного объекта федерального имущества, и срок фактического использования на момент принятия решения о списании;

2) копию решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании федерального имущества (с приложением положения о комиссии и об ее составе, утвержденного приказом руководителя учреждения) в случае, если такая комиссия создается впервые или в ее положение либо в состав внесены изменения;

3) копию протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов федерального имущества;

4) акты о списании федерального имущества и документы согласно перечню, утверждаемому федеральным органом исполнительной власти с учетом отраслевой специфики используемого имущества.

Все документы, представляемые на согласование, должны быть заверены уполномоченным лицом учреждения с ясными оттисками печатей и штампов и расшифровкой подписей.

В большинстве случаев на рассмотрение комплекта документовуходит не больше месяца, за исключением ситуаций, требующих дополнительной проверки обоснованности списания имущества или дополнительного изучения документов.

Решение о согласовании списания имущества оформляется в форме приказа (распоряжения) органа, осуществляющего координацию деятельности учреждения. Копия этого документа, заверенная в установленном порядке, направляется в учреждение. На основании полученного приказа (распоряжения) составляется приказ руководителя учреждения на списание имущества с баланса. Датой списания имущества с учета будет считаться дата утверждения акта о списании руководителем учреждения.

До утверждения в установленном порядке акта о списании реализация мероприятий по разборке, демонтажу, извлечению деталей, узлов, пригодных для использования, уничтожению или утилизации имущества не допускается.

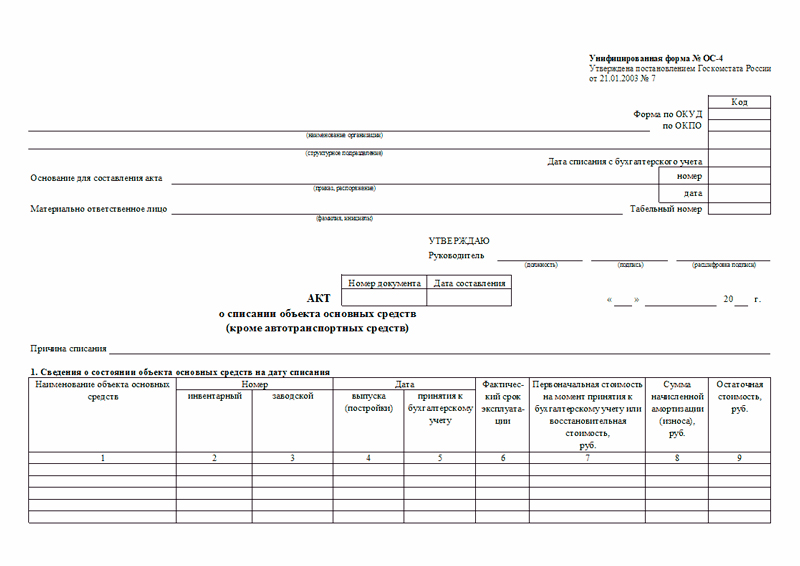

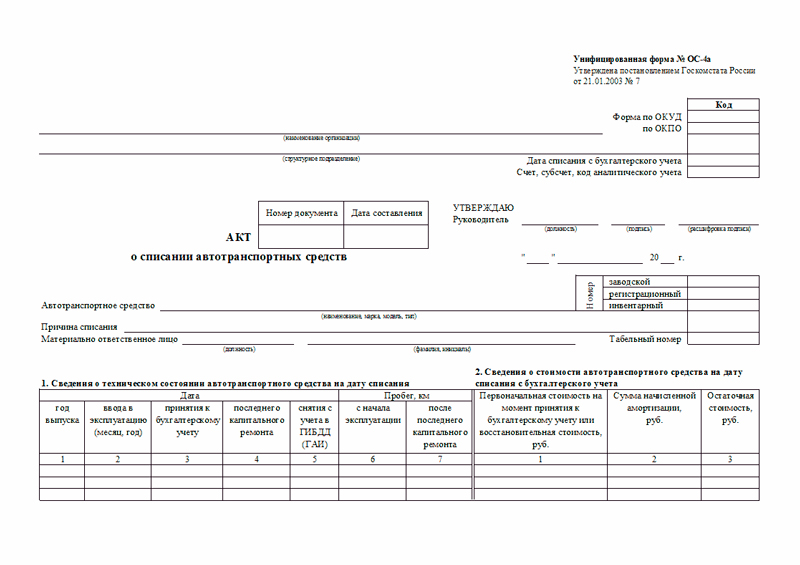

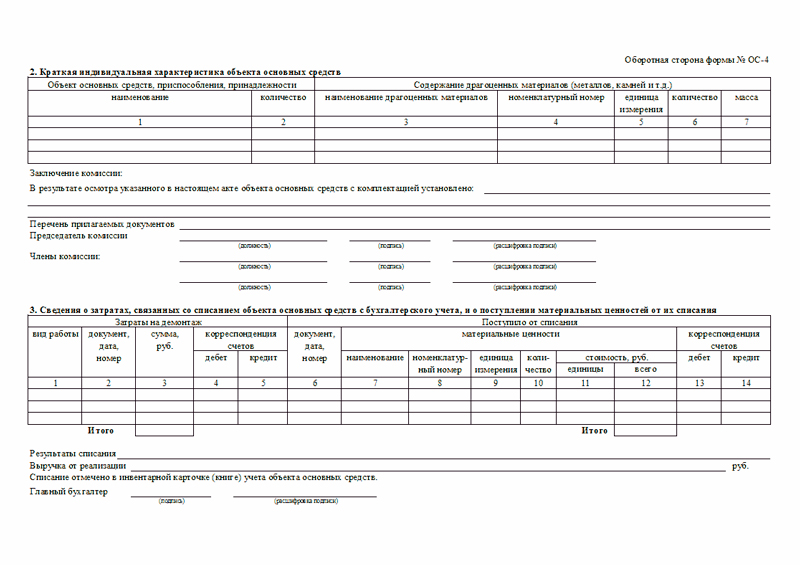

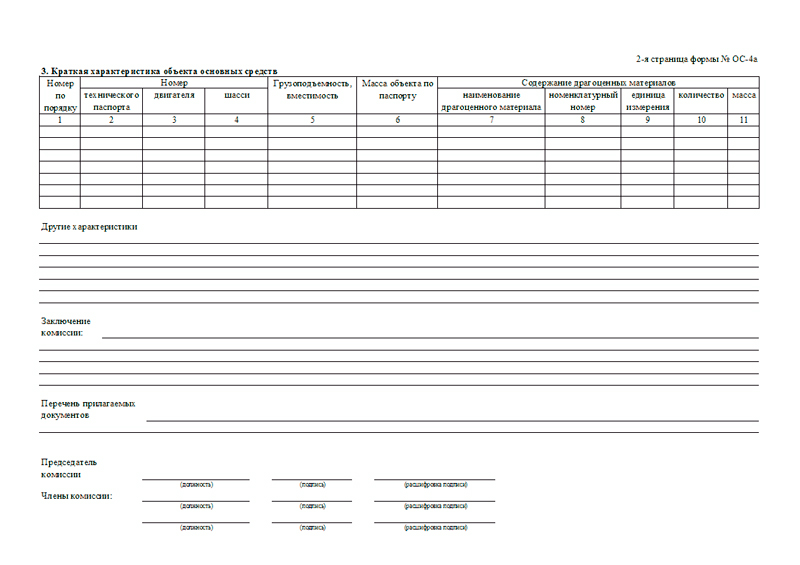

Отражаем списание имущества в бюджетном учетеПришедшее в негодность имущество списывается с учета на основании следующих первичных учетных документов, утвержденных Приказом Минфина РФ № 52н:

В заключение обобщим вышесказанное. Решение о списании пришедшего в негодность имущества принимается специально созданной для этих целей комиссией, назначенной приказом руководителя учреждения. Однако, прежде чем списывать имущество с учета, казенному учреждению следует заручиться согласием его собственника. С этой целью вышестоящему органу власти (местного самоуправления) направляется комплект необходимых документов. После получения соответствующего разрешения учреждение отражает списание имущества в бюджетном учете. Данная процедура оформляется актами на списание, утвержденными Приказом Минфина РФ № 52н. Материальные ценности, образовавшиеся в результате разборки, утилизации (ликвидации) имущества, должны быть оприходованы.

[1] Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

[2] Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина РФ от 28.12.2010 № 191н.

[3] Приказ Минфина РФ от 30.03.2015 № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению».

[4] Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Рекомендуйте статью коллегам: Последние статьи по теме:Отключить мобильную версию

[X] Пропустить рекламу

Новости и аналитика Правовые консультации (практика) Бухучет и отчетность На предприятии (общая система налогообложения) произошел пожар. После результатов инвентаризации выявлено уничтоженное и пришедшее в негодность имущество. Получены справка Государственной противопожарной службы МЧС России, а также протокол осмотра места происшествия. Ведется следствие, которым устанавливается причина возгорания. Каков порядок отражения в бухгалтерском и налоговом учете расходов по ликвидации последствий от пожара, убытков от списания имущества, уничтоженного пожаром? Можно ли списать данные убытки на счет 91 "Прочие расходы" как расходы, возникшие в связи с чрезвычайными обстоятельствами, не используя счет 94 "Недостачи и потери от порчи ценностей"?

На предприятии (общая система налогообложения) произошел пожар. После результатов инвентаризации выявлено уничтоженное и пришедшее в негодность имущество. Получены справка Государственной противопожарной службы МЧС России, а также протокол осмотра места происшествия. Ведется следствие, которым устанавливается причина возгорания. Каков порядок отражения в бухгалтерском и налоговом учете расходов по ликвидации последствий от пожара, убытков от списания имущества, уничтоженного пожаром? Можно ли списать данные убытки на счет 91 "Прочие расходы" как расходы, возникшие в связи с чрезвычайными обстоятельствами, не используя счет 94 "Недостачи и потери от порчи ценностей"?

На основании п. 13 ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99 ) расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и тому подобного), учитываются в качестве прочих расходов.

К таким расходам относятся, в частности:

- стоимость уничтоженного или испорченного имущества;

- расходы, связанные с ликвидацией последствий стихийных бедствий и аварий (за вычетом стоимости полученного при этом металлолома, топлива и других материалов), и другие расходы.

В соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденным приказом Минфина России от 31.10.2000 N 94н, расходы, связанные с ликвидацией последствий чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара и т.п.), отражаются на счете 91 "Прочие доходы и расходы".

При списании имущества, пострадавшего от чрезвычайной ситуации, следует учитывать, что при возникновении стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, организация в обязательном порядке проводит инвентаризацию имущества. На основании результатов инвентаризации устанавливается фактический размер понесенного ущерба, а также имущество, подлежащее списанию (п. 27 Положения о бухгалтерском учете и отчетности в Российской Федерации от 29.07.1998 N 34н и п. 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания по инвентаризации имущества)).

Расходы, связанные с последствиями чрезвычайных обстоятельств, учитываются в периоде их возникновения (п.п. 17, 18 ПБУ 10/99 ). При списании имущества расходы признаются в том месяце, в котором была закончена инвентаризация (п.п. 5.2, 5.5 Методических указаний по инвентаризации имущества).

Для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей, выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц, предназначен счет 94 "Недостачи и потери от порчи ценностей". По дебету счета 94 отражается, в частности, фактическая себестоимость полностью испорченных товарно-материальных ценностей (Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция)).

При этом если виновные лица не установлены или суд отказал во взыскании убытков с них, то потери ценностей, возникшие в результате чрезвычайных обстоятельств, относятся на субсчет "Прочие расходы", открытый к счету 91 (некомпенсированные потери, связанные с последствиями чрезвычайных обстоятельств).

В соответствии с п. 15 ПБУ 10/99 прочие расходы подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда законодательством или правилами бухгалтерского учета установлен иной порядок.

Таким образом, убытки от пожара могут отражаться в бухгалтерском учете следующими записями:

Дебет 94 Кредит 43 (01, 10, 41_)

- списана себестоимость испорченной продукции, товара;

Дебет 99 Кредит 94

- отражены некомпенсированные потери, возникшие в связи с чрезвычайными обстоятельствами.

Если по каким-либо видам уничтоженных ценностей установлены нормы естественной убыли, то в пределах таких норм расходы относятся на издержки производства или обращения (счета 20, 26, 44. ), сверх норм - на счет виновных лиц (счет 73 или счет 76). Если же виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки списываются в дебет счета 91 (п.п. 5.1, 5.2 Методических указаний по инвентаризации имущества).

Таким образом, если будет установлено виновное лицо, то убытки от пожара могут отражаться в бухгалтерском учете следующими записями:

Дебет 94 Кредит 43 (01, 10, 41_)

- списано имущество, пришедшее в негодность в результате чрезвычайной ситуации;

Дебет 76 Кредит 94

- отражена задолженность виновного лица по возмещению убытков;

Дебет 51 Кредит 76

- виновником погашена задолженность.

На наш взгляд, предложенный Вами вариант учета расходов, возникших из-за пожара, в соответствии с которым предлагается списывать расходы сразу в дебет счета 91 без применения счета 94, можно применить при условии закрепления его в учетной политике Вашей организации.

При этом если расходы от пожара вызваны обстоятельствами субъективного характера (неосторожными действиями работников, нарушением технологий, нарушением правил пожарной безопасности т.д.), то такие расходы в обязательном порядке должны аккумулироваться на счете 94, при этом порядок их списания будет таким же, как при списании недостач.

Согласно ст. 252 НК РФ в целях главы 25 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ).

Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком, а в случаях, предусмотренных ст. 265 НК РФ, - убытки.

Подпунктом 6 п. 2 ст. 265 НК РФ установлено, что в целях главы 25 НК РФ к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций, включая затраты, связанные с предотвращением или ликвидацией последствий стихийных бедствий или чрезвычайных ситуаций.

К таким потерям, в частности, относятся:

- стоимость уничтоженных или испорченных запасов, товаров, материалов и иного имущества, принадлежащего организации (за исключением стоимости арендованного, полученного в залог или комиссионного имущества);

- расходы, связанные с ликвидацией последствий стихийных бедствий и аварий, за вычетом стоимости полученного при этом металлолома, топлива и других материалов;

- потери от простоев, вызванных стихийными бедствиями;

- расходы на мероприятия, связанные с предотвращением последствий стихийных бедствий, и т.д.

Смотрите письма Минфина России от 13.03.2006 N 03-03-04/1/208, УФНС России по г. Москве от 25.06.2009 N 16-15/065190.

Расходы на ликвидацию выводимых из эксплуатации основных средств, включая суммы недоначисленной амортизации по этим основным средствам, а также расходы на ликвидацию объектов незавершенного строительства и иного имущества, монтаж которого не завершен (расходы на демонтаж, разборку, вывоз разобранного имущества), уменьшают налоговую базу по налогу на прибыль на основании пп. 8 п. 1 ст. 265 НК РФ.

Организации для выполнения требований п. 1 ст. 252 НК РФ необходимо документально подтвердить факт пожара, факт уничтожения имущества и факт осуществления расходов на их приобретение (письма Минфина России от 24.09.2007 N 03-03-06/1/691, от 16.01.2006 N 03-03-04/1/31 ).

Следует отметить, что пп. 6 п. 2 ст. 265 НК РФ не связывает право налогоплательщика на отнесение убытков от пожара к внереализационным расходам ни с фактом неустановления лица, виновного в пожаре, ни с конкретной причиной пожара. Поэтому убытки, вызванные пожаром, могут быть включены налогоплательщиком в состав внереализационных расходов при исчислении налога на прибыль, независимо от факта установления лица, виновного в возникновении пожара. Смотрите п. 10 Обзора практики рассмотрения споров, связанных с применением главы 25 Налогового кодекса Российской Федерации (налог на прибыль организаций), одобренного протоколом Президиума ФАС Уральского округа от 29.05.2009 N 8. Однако налоговые органы, опираясь на пп. 5 п. 2 ст. 265 НК РФ, выражали мнение о необходимости наличия у налогоплательщика справки о закрытии уголовного дела, документально подтверждающей факт отсутствия виновных лиц (смотрите письма УФНС России по г. Москве от 25.06.2009 N 16-15/065190, от 15.01.2007 N 19-11/2462 ).

Дата возникновения расхода в виде потерь от пожара в ст. 272 НК РФ не приводится. Соответственно, в отношении данного вида расходов следует руководствоваться п. 1 ст. 272 НК РФ, согласно которому расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся.

Налог на добавленную стоимость

Положениями главы 21 НК РФ не установлено требование производить восстановление принятого к вычету "входного" НДС в случае списания имущества, уничтоженного в результате пожара. Это обусловлено тем, что случаи восстановления НДС перечислены в п. 3 ст. 170 НК РФ. Данный перечень носит закрытый характер и такого основания для восстановления налога, как списание товара в результате пожара, не содержит.

Однако Минфин России и налоговые органы считают, что суммы НДС, ранее принятые к вычету по утраченным в результате пожара товарам, следует восстановить (смотрите письма Минфина России от 05.07.2011 N 03-03-06/1/397, от 04.07.2011 N 03-03-06/1/387. от 07.06.2011 N 03-03-06/1/332. от 15.05.2008 N 03-07-11/194. от 01.11.2007 N 03-07-15/175. от 14.08.2007 N 03-07-15/120. УФНС России по г. Москве от 20.03.2012 N 16-15/23877 ). При этом восстановление налога рекомендуется производить в том налоговом периоде, в котором товар списывается с учета в установленном порядке.

Сложившаяся судебная практика подтверждает, что налоговое законодательство не предусматривает обязанности налогоплательщика восстановить правомерно принятые к вычету суммы НДС в случае последующего списания стоимости приобретенных товаров на потери, порчи, утраты в результате пожара. Судьи делают вывод, что выбытие товарно-материальных ценностей вследствие пожара само по себе не меняет первоначальной цели их приобретения и, как следствие, не свидетельствует об утрате налогоплательщиком права на применение налоговых вычетов. Налоговое законодательство не предусматривает такого основания для восстановления НДС, как списание товарно-материальных ценностей, утраченных в результате пожара либо в случае обнаружения брака (смотрите, например, постановления ФАС Московского округа от 15.07.2014 N Ф05-7043/14 по делу N А40-135147/2013, от 25.12.2013 N Ф05-16440/13 по делу N А40-34818/2013, от 28.06.2013 N Ф05-5714/13 по делу N А40-113901/2012, ФАС Восточно-Сибирского округа от 09.07.2013 N Ф02-2713/13 по делу N А78-10218/2012, ФАС Северо-Западного округа от 15.10.2012 N Ф07-5151/12 по делу N А56-165/2012, от 03.09.2009 N А56-5351/2009, ФАС Волго-Вятского округа от 28.04.2008 по делу N А82-15724/2004-37, рекомендуем также ознакомиться с решением ВАС РФ от 19.05.2011 N ВАС-3943/11, постановлениями ФАС Северо-Кавказского округа от 10.04.2014 N Ф08-1216/14 по делу N А61-1644/2012, ФАС Московского округа от 04.10.2013 N Ф05-12037/13 по делу N А40-149597/2012, ФАС Поволжского округа от 09.11.2012 N Ф06-8238/12 по делу N А65-10659/2012, от 10.05.2011 N А55-17395/2010, Девятого арбитражного апелляционного суда от 30.03.2012 N 09АП-6551/12).

Рекомендуем ознакомиться со следующим материалом:

- Энциклопедия решений. Учет потерь от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Журавлев Вячеслав

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Родюшкин Сергей

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.