Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Актуально на: 21 ноября 2016 г.

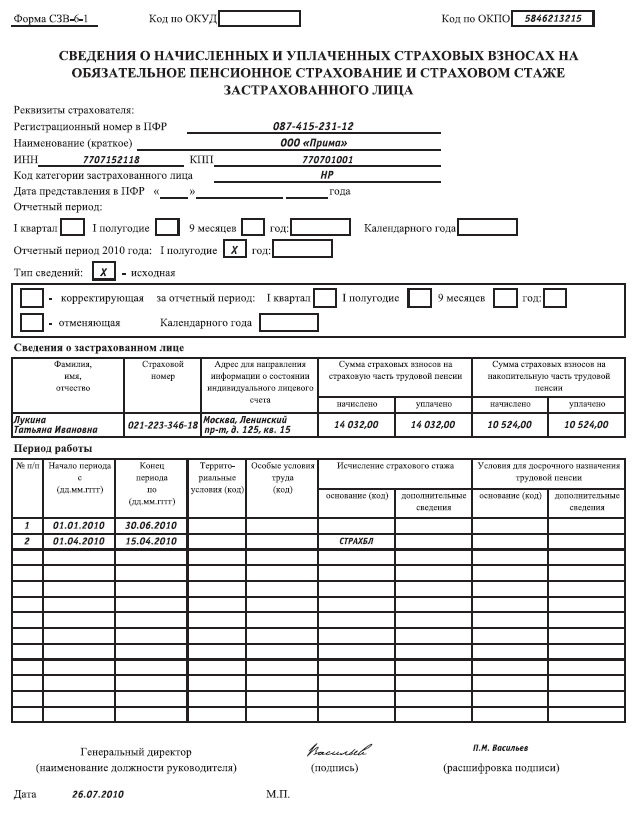

Формы, название которых начинается с СЗВ-6, – это формы персонифицированного учета в рамках обязательного пенсионного страхования. В них указывались индивидуальные сведения застрахованных лиц. Именно «указывались», поскольку сейчас эти формы организации и ИП в ПФР сдавать не должны. Однако в некоторых случаях они все же могут пригодится страхователям.

Для начала вспомним, что же это были за формы

СЗВ-6-1, СЗВ-6-2По форме СЗВ-6-2, как и по форме СЗВ-6-1, работодатели отчитывались в ПФР в период с 2010 по 2012 гг. (п. 1 Инструкции, утв. Постановлением Правления ПФР от 01.06.2016 № 473п ). При прочих равных условиях на застрахованное лицо в указанный период подавалась форма СЗВ-6-2. В ней кроме сведений о самом лице и страхователе отражались сведения о суммах начисленных и уплаченных страховых взносов с выплат данного работника, а также периоде его работы.

А форму СЗВ-6-1, предназначенную для отражения аналогичных сведений и некоторых других, надо было представлять, если сотрудник в соответствующем отчетном периоде (п. 69 Инструкции, утв. Постановлением Правления ПФР от 01.06.2016 № 473п ):

Кроме перечисленных форм страхователи по итогам года в тот период (2010-2012 гг.) подавали на своих работников также форму СЗВ-6-3. В ней указывались суммы начисленных в пользу сотрудников выплат.

Форма СЗВ-6-4 заменила собой сразу и СЗВ-6-1, и СЗВ-6-2, и СЗВ-6-3. Если раньше сведения частично указывались в каждой из этих форм, то потом все они отражались в одной СЗВ-6-4. Ее страхователи представляли в ПФР в 2013 году (п. 1 Инструкции, утв. Постановлением Правления ПФР от 01.06.2016 № 473п ).

А с 2014 года индивидуальные сведения на застрахованных лиц сдаются в составе единого расчета по взносам – пока еще РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 № 2п ).

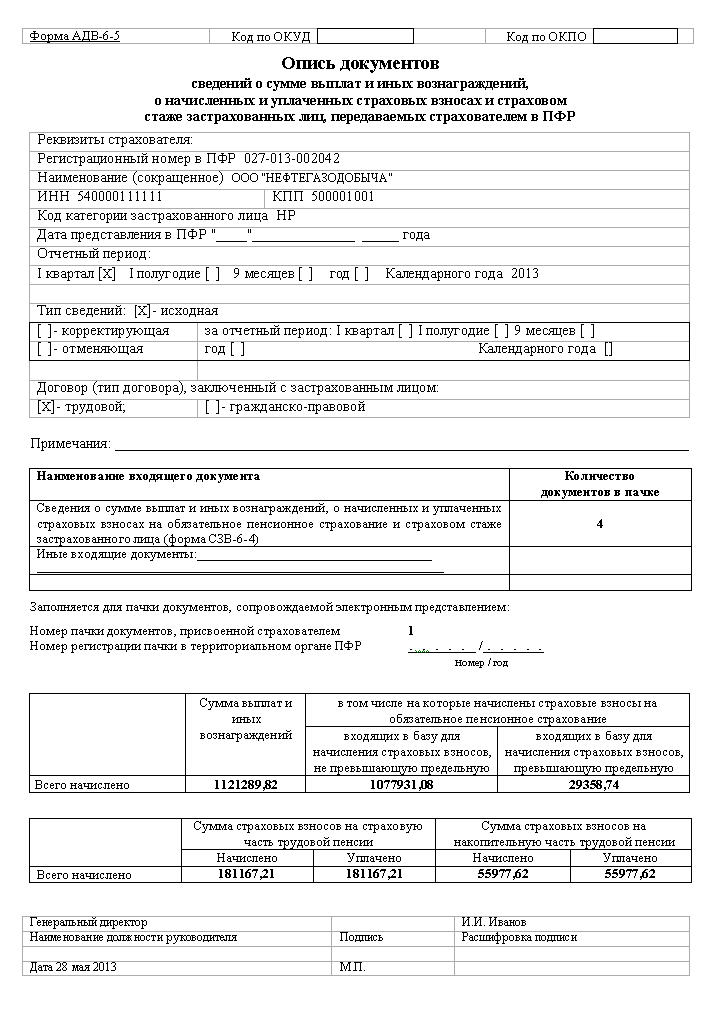

Зачем может понадобиться форма СЗВ-6-1 в 2016 году и позднееВспоминать, как заполняется СЗВ-6-4, к примеру (или любая другая форма, начинающаяся на СЗВ-6), придется тем страхователям, которые в свое время сдали недостоверные сведения по этим формам, а выяснилось это только сейчас. Ведь представить исправленные персонифицированные сведения они должны будут по тем же формам, которые действовали в 2010-2013 гг. То есть если вы сдали неверные данные по форме СЗВ-6-4 за II квартал 2013 года, то теперь должны будете сдать корректирующую СЗВ-6-4 за тот же период. А также приложить к ней опись по форме АДВ-6-5.

Отметим, что для форм СЗВ-6 сроки сдачи в 2016 году не установлены. Когда обнаружили неточность в ранее сданной форме, тогда и должны будете сдать корректировку или отменяющую форму.

Также читайте:

До истечения срока приема квартальной отчетности в ПФР осталось чуть больше месяца. В этом году страхователи будут использовать новые бланки персонифицированной отчетности и измененную форму расчета по начисленным и уплаченным страховым взносам. О том, как заполнить эти документы с учетом всех поправок и нововведений, нам рассказала специалист экспертного отдела Управления технической поддержки СКБ Контур, эксперт сервиса «Контур-Отчет ПФ » Елена Кулакова.

Какие документы нужно сдать в ПФРНачиная с отчетности за первый квартал 2013 года, страхователи должны представить в свое территориальное отделение ПФР следующие документы:

При необходимости представить исправления за 2010, 2011 и 2012 годы, в пакет включаются корректирующие (отменяющие) формы СЗВ-6-1 и СЗВ-6-2 .

Напомним, что отчетность за первый квартал необходимо сдать не позднее 15 мая 2013 года. Как и прежде, организации и предприниматели со среднесписочной численностью сотрудников более 50 человек, обязаны отчитываться в электронном виде. Это прямо следует из части 10 статьи 15 Федерального закона от 24.07.09 № 212-ФЗ.

Остановимся отдельно на каждом из документов, входящих в состав квартальной отчетности.

Обновленная форма расчета по начисленным и уплаченным страховым взносам (РСВ-1)В 2013 году расчет по форме РСВ-1 заполняется на новом бланке, который утвержден приказом Минтруда России от 28.12.12 № 639н. Впервые обновленную форму необходимо применить, отчитываясь за первый квартал.

Перечислим основные изменения.

Раздел 1 «Расчет по начисленным и уплаченным страховым взносам»

Появилась новая строка 121. Она предназначена для взносов, которые доначислены в течение года с сумм, превышающих предельную величину базы (см. «Предельная величина базы для начисления страховых взносов увеличена до 568 000 рублей »). Строка 121 заполняется в случае, если в 2013 году страхователь доначислил взносы за 2012 год, и эти взносы относятся к выплатам, превышающим предельное значение базы (в 2012 году оно равнялось 512 000 руб.). Такие взносы нужно указать в графе 3, отведенной для взносов на страховую часть пенсии. Остальные графы по строке 121 не заполняются, поскольку ни медицинские взносы, ни взносы в ПФР на накопительную часть пенсии и по дополнительным тарифам с сумм, превышающих предельное значение базы, не платятся.

Чтобы проверить себя, нужно сравнить две цифры. Первая указана в графе 3 строки 121 раздела 1. Вторая — в итоговой строке графы 6 раздела 4, который полностью посвящен взносам за прошлый год. Если все заполнено верно, эти цифры будут совпадать.

Кроме того, раздел 1 пополнился двумя новыми графами: 5 и 6.

Графа 5 предназначена для взносов, начисленных по дополнительному тарифу в отношении лиц, которые заняты на подземных работах, в горячих цехах и на работах с вредными условиями труда. Дополнительные тарифы для них установлены частью 1 статьи 58.3 Закона № 212-ФЗ. Графа 5 заполняется на основании данных таблицы 2.2 раздела 2.

Графа 6 предназначена для взносов, начисленных по дополнительному тарифу в отношении лиц, которые заняты на работах с тяжелыми условиями труда, водителей автобусов и представителей некоторых других профессий. Дополнительные тарифы для них установлены частью 2 статьи 58.3 Закона № 212-ФЗ. Графа 6 заполняется на основании данных таблицы 2.3 раздела 2.

Медицинские взносы теперь нужно указывать в графе 7.

Раздел 2 «Расчет страховых взносов по тарифу и по дополнительному тарифу»

В прежнем варианте формы РСВ-1 раздел 2 назывался «Расчет страховых взносов по тарифу». Сейчас к наименованию прибавилось «…и по дополнительному тарифу». Сам раздел 2 отныне состоит из трех таблиц.

В таблице 2.1 надо отражать взносы по основному (не дополнительному) тарифу. Если страхователь применяет два, три и более тарифов, ему придется заполнить две, три и более таблицы 2.1.

По сути таблица 2.1 является аналогом раздела 2 устаревшей формы, но есть и некоторые отличия. В частности, изменилось содержание строк 240 и 241, причем новый вариант, на наш взгляд, не вполне корректен.

Как и прежде, эти строки в сумме дают базу, облагаемую взносами в ПФР. Но раньше база делилась на выплаты лицам 1966 года рождения и старше (прежняя строка 240) и лицам 1967 года рождения и моложе (прежняя строка 241). Теперь база подразделяется на выплаты, облагаемые взносами на страховую часть пенсии (новая строка 240) и на накопительную часть пенсии (новая строка 241). Однако формулы для заполнения данных строк остались прежними.

В итоге в новой форме РСВ-1 формула для строки 240 не соответствует содержанию. На самом деле, чтобы найти базу по страховой части пенсии, нужно сложить базу для лиц 1966 года рождения и старше и базу для лиц 1967 года рождения и моложе. Другими словами, в формулу, указанную в строке 240, необходимо добавить формулу, указанную в строке 241.

Что касается строки 241, то для нее «старая» формула продолжает действовать, ведь база по накопительной части полностью совпадает с базой для лиц 1967 года рождения и моложе.

Еще одно нововведение в таблице 2.1 — это новое содержание строки 260. Теперь в ней нужно фиксировать общее количество лиц, с выплат которым начислены взносы. Также появилась новая строка 261, где следует указать число лиц, выплаты которым превысили предельную величину базы (в 2013 году она составляет 568 000 руб.).

Таблицы 2.2 и 2.3 заполняют только страхователи, которые начисляют взносы по дополнительным тарифам. Таблица 2.2 предназначена для дополнительных взносов, установленных частью 1 статьи 58.3 Закона № 212-ФЗ, а таблица 2.3 — для дополнительных взносов, установленных частью 2 статьи 58.3 Закона № 212-ФЗ.

Раздел 3 «Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов»

Из восьми таблиц, входящих в раздел 3, изменениям подверглась только таблица 3.1. В ней, как и раньше, нужно фиксировать информацию о справках, полученных инвалидами I, II и III групп. Но в прежней форме для одного сотрудника можно было указать только одну справку. Новая форма дает возможность указать сведения о нескольких справках, выданных одному и тому же человеку.

Также появились подробности относительно самих справок. Раньше просто упоминалось, что это справки учреждения медико-социальной экспертизы (МСЭ) и заключения врачебно-трудовой экспертной комиссии (ВТЭК). Теперь уточняется, что это справки, подтверждающие факт установления инвалидности, выдаваемые федеральными государственными учреждениями МСЭ, а также справки ВТЭК об условиях и характере труда инвалидов.

Раздел 4 «Суммы доначисленных страховых взносов с начала расчетного периода»

Здесь появились четыре новых графы.

В новой графе 2 надо указать основание для доначисления страховых взносов. Если дополнительные взносы начислены по результатам камеральной или выездной проверки, и решение вступило в силу в отчетном периоде, следует поставить «1». Если дополнительные взносы начислил сам страхователь после выявления ошибок прошлых периодов, то следует поставить «2».

Новая графа 6 предназначена для взносов, которые доначислены за прошлые периоды с сумм, превышающих предельное значение базы. Новые графы 8 и 9 предназначены для взносов, доначисленных за прошлые периоды по дополнительным тарифам.

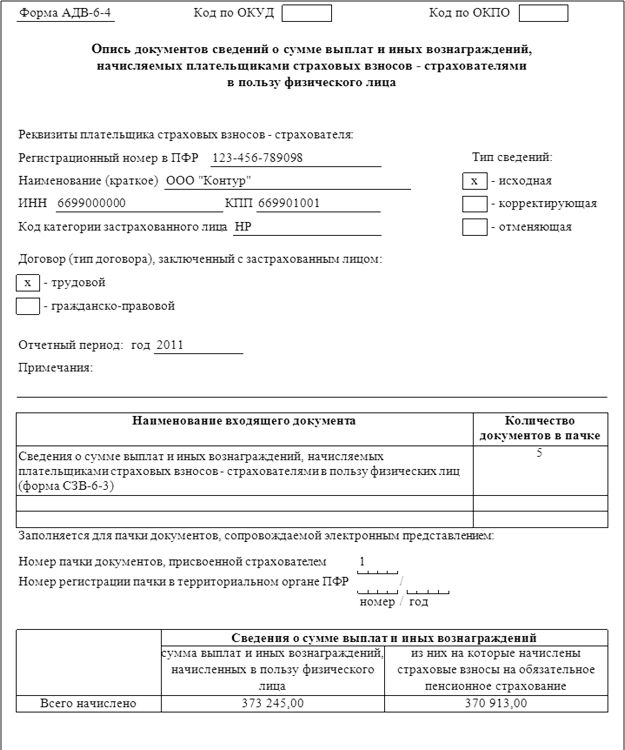

Новая форма СЗВ-6-4Прежде, чтобы сообщить Пенсионному фонду все необходимые сведения, страхователи сдавали три формы: СЗВ-6-1 и СЗВ-6-2 (в них отражались данные о стаже и взносах), и по окончании года СЗВ-6-3 (в ней фиксировали выплаты и вознаграждения).

Теперь вместо этих трех форм нужно представлять одну — форму СЗВ-6-4 (утверждена постановлением Правления ПФР от 28.01.13 № 17п ). В ней собраны воедино сведения о стаже, взносах, а также о выплатах и вознаграждениях. Кроме того, в этой форме предусмотрена таблица для сведений о выплатах, на которые начислены взносы по дополнительному тарифу.

При заполнении формы СЗВ-6-4 нужно учесть несколько особенностей.

Во-первых, при заполнении таблицы о сумме выплат и иных вознаграждений необходимо иметь в виду следующее. Графа для выплат, превышающих предельную величину базы, заполняется не во всех случаях. Ее заполняют только в отношении наемных работников, в том числе временно проживающих и временно пребывающих иностранцев, заключивших трудовой договор на срок более 6 месяцев или бессрочный (коды категорий застрахованных лиц НР, ВЖНР и ВПНР соответственно). Для всех прочих категорий надо указать только выплаты, не превышающие предельную величину базы.

Во-вторых, взносы на страховую и накопительную части указывают только в размере суммы, которая начислена с базы, не превышающей предельную величину.

В-третьих, сведения о суммах выплат, взносов и стаже отражаются с учетом типа договора. Это означает, что если с одним и тем же работником заключены сразу два договора, трудовой и гражданско-правовой, то на него нужно заполнить две формы СЗВ-6-4. Сведения следует сформировать в отдельные пачки для каждого кода категории застрахованного лица и типа договора.

В-четвертых, данные для исчисления льготного стажа и об условиях для досрочного назначения трудовой пенсии следует указать только в случае, если были начислены взносы по дополнительному тарифу. При отсутствии таких взносов коды особых условий труда не проставляются, и периоды работы в льготный стаж не засчитываются.

Исключение предусмотрено только для ситуации, когда работник с особыми условиями труда был на больничном, в отпуске или в декрете. Тогда одновременно с одним из кодов особых условий труда или условий для досрочного назначения трудовой пенсии будет стоять код «ВРНЕТРУД», «ДЛОТПУСК» или «ДЕКРЕТ» соответственно. В этом случае сведения об исчислении страхового стажа и об условиях для досрочного назначения трудовой пенсии следует указать.

Новая форма АДВ-6-5Эта форма утверждена постановлением Правления ПФР от 28.01.13 № 17п. Она представляет собой опись документов. В ней, в частности, указываются суммы выплат и иных вознаграждений, а также начисленные и уплаченные страховые взносы. Данные сведения приводятся на основе всех документов, входящих в пачку. Опись АДВ-6-5 необходимо представить вместе с формами СЗВ-6-4 .

Показатели пенсионной отчетности, для которых должно соблюдаться равенство

Данные из формы РСВ-1

Здесь Вы можете увидеть список Застрахованных лиц, имеющих Индивидуальные сведения за 2013 год. Вы можете установить фильтр на просмотр списка, выбрав предопределенные режимы отображения (по умолчанию отображаются Все сотрудники)

В верхнем Списке отображается список сотрудников по выбранному Страхователю. В нижнем списке Индивидуальные сведения (формы СЗВ-6-4), относящиеся к выбранному сотруднику.

Кнопки справа от списка сотрудников, служат для добавления. изменения или удаления данных сотрудников.

Кнопки справа от списка форм СЗВ-6-4, служат для добавления. изменения или удаления собственно Индивидуальных сведений по конкретному сотруднику.

Добавление/изменение форм СЗВ-6-4Основная

На данной закладке Вы вносите, так называемую «заголовочную» информацию по самой форме СЗВ-6-4: Отчетный период, Категорию Плательщика, Корректируемый/отменяемый Отчетный период, Тип сведений, Тип договора, Дата заполнения формы.

Рег.№ ПФР в корректируемый период: в случае перерегистрации страхователя при подаче корректирующей формы — данный реквизит является обязательным для заполнения

На одно застрахованное лицо, страхователем в связи с различными условиями труда в организации представляется более одной формы. Например: работа по трудовому и гражданско-правовому договорам, либо у застрахованного лица в отчетном периоде разные категории.

В случае если с застрахованным лицом в течение отчетного периода заключено более одного гражданско-правового договора, на застрахованное лицо представляется одна форма СЗВ-6-4.

Взносы, уплата

На данной закладке Вы должны внести начисленные/уплаченные взносы по Страховой/Накопительной части

Для КОРР и ОТМН форм Вы вносите суммы доначисленных/доуплаченных взносов. Данные суммы можно также рассчитать используя соотвествующие кнопки [Рассчитать доначисленные суммы] и [Рассчитать доуплаченные суммы]. В этом случае эти суммы рассчитываются как разность между имеющейся в Базе данных ИСХД формы и текущей КОРР/ОТМН формой.

Внесенные доначисленные/доуплаченные суммы попадают в форму АДВ-6-2 при формирование пачек документов для передачи в ПФР

Сумма излишне уплаченных (взысканных) страховых взносов в реквизите «уплачено» по застрахованному лицу в форме СЗВ-6-4 не учитывается.

Важно!

В форме СЗВ-6-4 не данных о суммах начисленных и уплаченных страховых взносах по доп.тарифам, т.к. этот показатель отсутствует в законодетельстве о персонифицированном учете (ст.6 ФЗ № 27), касающегося доп.тарифов. Кроме этого, суммы страховых взносов по доп.тарифам не учитываются при формировании расчетного пенсионного капитала

Выплаты

Указывается сумма выплат и иных вознаграждений, начисляемых плательщиками страховых взносов – страхователями в пользу физического лица за последние три месяца Отчетного периода с помесячной разбивкой в рублях и копейках.

Если у вас не выставлен флаг:

[ ] Отказ от автоматического расчета начисленных взносов

то будет производиться автоматический расчет начисленных взносов. Будут рассчитаны исходя из суммы в столбце: Входящих в базу для начисления взносов, не превышающих предельную.

Для возможности расчета по внесенному доходу, сумм Страховых взносов, у сотрудника должна быть внесена Дата рождения.

Выплаты по Доп.тарифу

Указывается сумма выплат и иных вознаграждений, начисленных плательщиками страховых взносов в пользу физического лица, на которые плательщиками страховых взносов – страхователями начислены страховые взносы по дополнительному тарифу в подпункте 1 пункта 1 статьи 27 и подпунктах 2-18 пункта 1 статьи 27 Федерального закона «О трудовых пенсиях в Российской Федерации»

Замечания по внесению Отчетных периода и корректируемого/отменяемого отчетного периода

В формах Индивидуальных сведений с 2010 года появилось понятие Корректируемого Отчетного периода. Т.е. для корректирующих/отменяющих форм Индивидуальных сведений вам необходимо выбрать два Отчетных периода:

Например, Вы подаете корректирующую форму за первый квартал 2013 года 20 мая 2013 года. Для этого случая:

Отчетный период — второй квартал 2013 года

Корректируемый/отменяемый отчетный период — первый квартал 2013 года

Важно!

Для корректного расчета доначисленных/доуплаченных сумм в форме АДВ-6-2 в вашей базе так же должны быть неправильные ИСХД формы за соответствующий отчетный период. Например:

Неправильная ИСХД форма

Отчетный период — первый квартал 2013 года

Начислено — 1000 руб.

Упалачено — 1000 руб.

Корректирующая форма

Отчетный период — второй квартал 2013 года

Корректируемый/отменяемый отчетный период: первый квартал 2013 года

Начислено — 1000 руб.

Упалачено — 900 руб.

В АДВ-6-2 будут отражены следующие суммы

Доначислено — 0 руб.

Доуплачено — 100 руб.

Дополнительную информацию см.здесь: Корректирующие сведения по формам СЗВ-6/СПВ-1, т.к. принцип одинаков и для форм СЗВ-6-4.

Важно!

При необходимости внесения изменения в отчетность по персонифицированному учёту в отчетные периоды 2010-2012 года в состав отчета с 01.01.2013 помимо пачек с формами СЗВ-6-4, АДВ-6-2 должны входить и пачки с формами СЗВ-6-1(2), содержащие корректирующие (отменяющие) сведения. Т.е. КОРР/ОТМН формы СЗВ-6-1(2) формируются из режима формирования пачек СЗВ-6-4

Уплаченные взносы

Уплаченные взносы Вы можете вносить как самостоятельно, так и рассчитав их в соответствии с логикой заложенной в программе. Расчет уплаченных взносов производиться в левой Панели задач: [Расчет уплаченных взносов в ПФР]

Сведения приняты

Отображается информация о сотруднике, который добавил/изменил форму СЗВ-6-4, а также дата и время добавления/изменения формы СЗВ-6-4

Отправка в ПФР

Отображается информация о сотруднике, который выгрузил форму СЗВ-6-4, для передачи в ПФР, а также дата передачи формы. Данные реквизиты автоматически заполняются, если в окне записи пачек на магнитный носитель, выставлен флаг:

Выставить в формах СЗВ-6-4 флаг [ Отправлено в ПФР ]

Так же Вы можете сами, вручную, выставить/снять на этой закладке флаг отправки формы СЗВ-6-4 в ПФР

Расчет уплаченных взносов производиться по алгоритмам, аналогичным для форм СЗВ-6-1(2) с рядом незначительных изменений.

Текущий период

Текущий период

На данной закладке вносятся суммы начисленных/уплаченных взносом в текущем расчитываемом отчетном периоде, а также выбирается Категория Плательщика, по которой будет погашаться задолженность, в случае, если у сотрудника отсутствую формы СЗВ-6-4 за текущий Отчетный период (сотрудник был уволен в прошлом отчетном периоде и у него отсутствуют начисленные взносы и стаж работы)

Организации нужно заполнить форму СЗВ-6-4 в общем порядке – отразить период работы сотрудницы (несмотря на неполное рабочее время).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Какие документы нужно сдать в Пенсионный фонд РФ в составе персонифицированного отчета

По каким формам сдаватьВнимание: в 2014 году сведения персонифицированного учета нужно сдавать по разным правилам. Данные за 2013 год сдавайте в порядке, предусмотренном постановлением Правления Пенсионного фонда РФ от 31 июля 2006 г. № 192п. Начиная с отчета за I квартал 2014 года сведения персонифицированного учета нужно включать в состав расчета РСВ-1 ПФР.*

Новая форма расчета РСВ-1 ПФР должна быть утверждена Пенсионным фондом РФ по согласованию с Минтрудом России. Это следует из положений пункта 2 статьи 11 Закона от 1 апреля 1996 г. № 27-ФЗ и пункта 1 части 9 статьи 15 Закона от 24 июля 2009 г. № 212-ФЗ. С проектом новой формы расчета и порядком его заполнения можно ознакомиться на сайте Пенсионного фонда РФ .

В составе отчетности за 2013 год в Пенсионный фонд РФ подают следующие формы персонифицированного учета:*

Форма СЗВ-6-4 индивидуальная. Ее нужно составить по каждому сотруднику, которому организация выплачивает вознаграждения (иные выплаты) на основании трудовых или гражданско-правовых договоров.

В коммерческих организациях

В этой форме отражают в том числе и страховые взносы, начисленные по дополнительным тарифам. Речь идет об особой категории сотрудников, которые заняты на работах с вредными и опасными условиями труда, а потому имеют право на досрочное назначение пенсии. Периоды такой работы также отражают в форме СЗВ-6-4 .

Составленные по каждому сотруднику отчеты разбейте по пачкам. Их делите по кодам категории застрахованного лица и типу договора. Сформированные пачки сдайте в Пенсионный фонд РФ вместе с описью по форме АДВ-6-5 .*

Важная деталь: такие индивидуальные сведения о сотрудниках нужно представить в отделение фонда и в случае ликвидации или реорганизации. То есть дожидаться для этого стандартных сроков отчетности не нужно. То же самое касается и предпринимателя, прекращающего свою деятельность.

Все формы документов по персонифицированному учету и порядок их заполнения, а также программы для подготовки отчетности размещены на официальном сайте ПФР в разделе «Работодателям». Также их можно получить в территориальных органах ПФР по месту регистрации.

государственный советник налоговой службы РФ II ранга

2. Пункт 79 постановления ПФР РФ от 31.07.2006 № 192п