Категория: Бланки/Образцы

1.1. Поставщик обязуется произвести (или: закупить) и передать в собственность Покупателя товар, а Покупатель обязуется принять товар и оплатить его на условиях настоящего договора.

1.2. Наименование товара: ______________________________________.

1.3. Местонахождение товара: ___________________________________.

1.4. Документы на товар, которые Поставщик обязан передать Покупателю: __________________________________________________.

1.5. Товар передается Покупателю для последующей реализации.

2. ПОРЯДОК ПОСТАВКИ. ЦЕНА ТОВАРА2.1. Товар поставляется в количестве и ассортименте по согласованию сторон. Развернутый ассортимент поставляемого товара, единицы измерения, количество товара, его стоимость определяются в спецификациях, являющихся неотъемлемой частью настоящего договора.

2.2. Поставщик обязан уведомить Покупателя о готовности товара к отгрузке для обеспечения Покупателем его приемки в соответствии с пунктами 3.1 и 3.2 настоящего договора. Уведомление может быть сделано по факсу, по электронной почте или по телефону.

2.3. Доставка товара со складов Поставщика производится транспортом ________________________ по адресу: _____________________________.

2.4. Обязательства Поставщика по поставке товара считаются выполненными с момента передачи товара в нужном количестве и ассортименте Покупателю.

3. КОЛИЧЕСТВО И КАЧЕСТВО ПРОДУКЦИИ3.1. Приемка товара по количеству осуществляется Покупателем в соответствии с Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству, утвержденной Постановлением Госарбитража СССР от 15.06.1965 N П-6 (в течение 10-ти дней с момента поступления товара на склад Покупателя согласно товарно-транспортным и сопроводительным документам).

3.2. Приемка товара по качеству осуществляется Покупателем в соответствии с Инструкцией о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству, утвержденной Постановлением Госарбитража СССР от 25.04.1966 N П-7 (в течение 10-ти дней с момента поступления товара на склад Покупателя согласно товарно-транспортным и сопроводительным документам).

3.3. В случае нарушения сроков, указанных в п. п. 3.1 и 3.2 настоящего договора, претензии по качеству и количеству товара Поставщиком не рассматриваются.

3.4. Поставляемый товар по качеству должен соответствовать требованиям, предъявляемым к подобному виду товара, что подтверждается сертификатами, выданными уполномоченными органами.

3.5. Некачественный товар подлежит возврату Поставщику, который в 10-дневный срок со дня получения претензии Покупателя обязан принять его и вывезти своим транспортом и за свой счет. До вывоза некачественного товара Поставщиком Покупатель принимает его на ответственное хранение и обеспечивает его сохранность.

3.6. По договоренности сторон некачественный товар может быть заменен на качественный товар того же или другого ассортимента.

4. ПОРЯДОК РАСЧЕТОВ4.1. Расчеты по настоящему договору производятся в следующем порядке:

4.1.1. Аванс в размере ___% от стоимости товара, указанной в спецификации, являющейся неотъемлемой частью настоящего договора, должен быть перечислен Поставщику в течение _______ дней с момента подписания настоящего договора.

4.1.2. Оставшаяся часть стоимости товара перечисляется в течение _______ с момента реализации товара.

4.2. Покупатель обязан известить Поставщика о факте реализации товара или части товара в течение __________ с момента реализации путем ______________.

4.3. В случаях, предусмотренных п. 3.5 или п. 7.1 настоящего договора, Покупателю должна быть возвращена соразмерная часть аванса за бракованный или нереализованный товар.

5. ОТВЕТСТВЕННОСТЬ СТОРОН5.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки.

5.2. За просрочку оплаты товара Покупатель уплачивает Поставщику пеню в размере ___% от неоплаченной стоимости товара за каждый день просрочки.

5.3. Взыскание неустоек и процентов не освобождает сторону, нарушившую договор, от исполнения обязательств в натуре.

5.4. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством Российской Федерации.

5.5. Пени и проценты, подлежащие уплате в рамках настоящего договора, считаются признанными с даты направления стороной, которой причитаются пени или проценты, второй стороне соответствующей претензии.

6. ОБСТОЯТЕЛЬСТВА НЕПРЕОДОЛИМОЙ СИЛЫ6.1. Стороны освобождаются от ответственности за частичное или полное неисполнение своих обязательств по настоящему договору, если их исполнению препятствует чрезвычайное и не предотвратимое при данных условиях обстоятельство (непреодолимая сила).

7. ВОЗВРАТ НЕРЕАЛИЗОВАННОГО ТОВАРА7.1. Товар, не реализованный Покупателем в течение _______ после его поставки, подлежит возврату Поставщику за счет ________ и его средствами.

8. СРОК ДЕЙСТВИЯ НАСТОЯЩЕГО ДОГОВОРА8.1. Настоящий договор вступает в силу с момента подписания его сторонами и действует до полного исполнения ими обязательств по настоящему договору или до расторжения настоящего договора.

8.2. Настоящий договор может быть расторгнут по соглашению сторон, совершенному в письменной форме, за подписью уполномоченных сторонами лиц.

9. КОНФИДЕНЦИАЛЬНОСТЬ9.1. Условия настоящего договора, дополнительных соглашений к нему и иная информация, полученная сторонами в соответствии с договором, конфиденциальны и не подлежат разглашению.

10. РАЗРЕШЕНИЕ СПОРОВ10.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства Российской Федерации.

10.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством Российской Федерации.

11. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ11.1. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны сторонами или надлежаще уполномоченными на то представителями сторон.

11.2. Все уведомления и сообщения в рамках настоящего договора должны направляться сторонами друг другу в письменной форме.

11.3. Во всем остальном, что не предусмотрено настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

11.4. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой из сторон.

12. АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

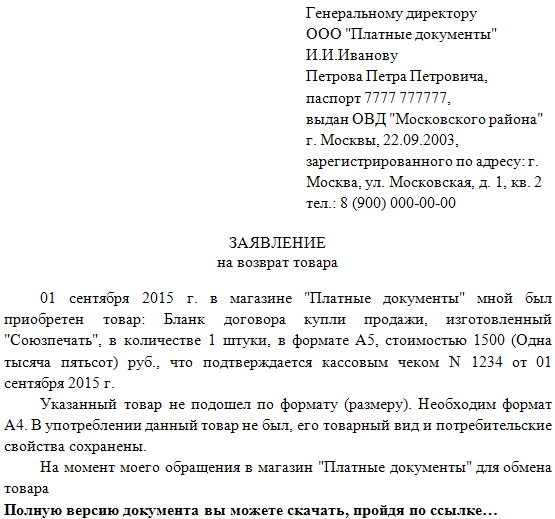

Возврат нереализованного товара поставщику осуществляется, как правило, по соглашению сторон, поскольку Гражданским Кодексом Российской Федерации предусмотрен ограниченный перечень причин. позволяющих расторгнуть ранее заключённый договор купли-продажи:

Возврат нереализованного товара поставщику осуществляется, как правило, по соглашению сторон, поскольку Гражданским Кодексом Российской Федерации предусмотрен ограниченный перечень причин. позволяющих расторгнуть ранее заключённый договор купли-продажи:

• недопоставка товара по количеству;

• недопоставка по ассортиментному перечню;

• ненадлежащее качество товара (брак);

• нарушение комплектности;

• отсутствие тары либо упаковки;

• неполная или недостоверная информация о продукции.

Если между организациями Москвы или Московской области был заключён договор комиссии, то выше обозначенный перечень оснований для расторжения соглашения может быть дополнен ещё тремя пунктами :

• комитент имеет право потребовать товар обратно с возмещением убытков;

• комиссионер может отказаться от поручения при невозможности реализовать товар в оговоренный в договоре срок;

• недостатки в принятом товаре в случае отказа комитента произвести его уценку.

С позиций Гражданского Кодекса возврат нереализованного товара поставщику не предусмотрен, поэтому должен регулироваться дополнительным соглашением сторон, т.е. оговорён в договоре купли-продажи/поставки. Для соблюдения инструкций по бухгалтерскому учёту и требований по налогообложению между сторонами заключается отдельный договор, согласно условиям которого продукция де-юре продаётся, а де-факто возвращается обратно. Данная ситуация подпадает под одну из норм гражданского права, регулирующих возможность предоставления отступного в денежном или имущественном выражении при невозможности выполнения обязательств.

Возврат нереализованного товара поставщику с точки зрения налогового законодательства приравнивается к обратной купле-продаже. Поэтому подобная сделка оформляется не только договором, но и выписыванием счёта-фактуры, накладной, приемопередаточных актов и т.д. При этом на процедуру возврата распространяется и обязательность уплаты НДС (в зависимости от избранной системы налогообложения). В простых случаях, когда обе стороны обязаны уплачивать налог на добавочную стоимость, в приходно-расходных операциях отражается начисление и предъявление к вычету НДС. Если же одна из сторон от этого освобождена, то во избежание недоразумений и совершения правонарушений следует обратиться в юридическую онлайн консультацию за дополнительными разъяснениями.

Помимо случаев, установленных законодательством . покупатель может вернуть продавцу товар в связи с возникновением условий возврата, предусмотренных достигнутым соглашением (ст. 421 ГК РФ). Например, торговая организация может вернуть товары продавцу в связи с отсутствием на них покупательского спроса или в связи с истечением срока годности реализации, установленного договором. При возврате товара право собственности на товар переходит к покупателю – бывшему поставщику (п. 1 ст. 454 ГК РФ).

При возврате товара по основаниям, предусмотренным договором, в бухучете отразите выручку от реализации на дату перехода права собственности на товар бывшему поставщику (п. 5, 6.1, 12 ПБУ 9/99). Одновременно в составе расходов по обычным видам деятельности отразите фактическую себестоимость реализованного товара (п. 5, 7 ПБУ 10/99). Учитывая, что товар возвращается по стоимости его приобретения, финансовый результат по данной операции равен нулю (при условии что отсутствуют расходы, связанные с приобретением и реализацией товара).

Для учета доходов и расходов при возврате товаров используйте счет 90 «Продажи» (Инструкция к плану счетов). Если возврату подлежит имущество, отличное от товаров, вместо счета 90 «Продажи» используйте счет 91 «Прочие доходы и расходы» (Инструкция к плану счетов).

Возврат товаров отразите в учете следующими проводками:

– отражена выручка от возврата товара (на основании накладной по форме № ТОРГ-12);

– списана стоимость возвращенных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости возвращенных товаров.

Документальное оформлениеУнифицированной формы документа, служащего для возврата принятого на учет товара, нет. Поэтому организация может оформить возврат, например, товарной накладной по форме № ТОРГ-12 или расходной накладной, составленной в произвольной форме. При этом расходная накладная должна содержать все необходимые реквизиты первичной документации, перечисленные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Если покупатель является плательщиком НДС, то на стоимость возвращаемых товаров он обязан выставить бывшему поставщику счет-фактуру (подп. «а» п. 7 раздела II Правил, утвержденных постановлением Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: как организации на ОСНО оформить возврат качественного товара, приобретенного через подотчетное лицо в розницу? Продавец согласен принять назад товар и вернуть деньги.

Оформите возврат товара как реализацию.

В данном случае подотчетное лицо приобрело товар по договору розничной купли-продажи от своего имени, договор поставки между организацией и продавцом не заключался (п. 1 ст. 492, ст. 493 ГК РФ). Дальнейшие отношения между продавцом товара и организацией следует рассматривать как совершение отдельной сделки (поставки), не связанной с приобретением товара через подотчетное лицо (ст. 506 ГК РФ).

Для оформления продажи (отпуска) товара сторонней организации составьте товарную накладную (например, по форме № ТОРГ-12).

На стоимость возвращаемого товара необходимо выставить счет-фактуру и начислить НДС с выручки от реализации . Сделайте это даже в случае, если поставщик не предъявлял входного НДС (п. 1 ст. 146 НК РФ). Сумму НДС в счете-фактуре укажите дополнительно к цене товара (п. 1 ст. 168 НК РФ). При этом расчетную ставку налога не используйте, так как перечень случаев ее применения закрытый (п. 4 ст. 164 НК РФ). Общая сумма реализации при таком возврате будет больше первоначальной стоимости товара, приобретенного у неплательщика НДС, на сумму предъявленного налога. Таким образом, бывший поставщик должен возместить не только первоначально уплаченную сумму за возвращаемый товар, но и НДС. Если бывший поставщик не согласен с такими условиями, определите цену сделки с учетом суммы НДС. Например, организация приобрела товар по цене 10 000 руб. тогда при возврате товара установите его стоимость 8475 руб. и предъявите к этой цене НДС в сумме 1525 руб. В таком случае организация с убытком для себя сможет вернуть товар неплательщику НДС.

При возврате товара бывший поставщик может рассчитаться наличными деньгами, тогда выдайте ему чек ККТ (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ).

Возврат товаров, перешедших в собственность покупателя, приводит к появлению выручки от реализации. Поэтому у организации появляется налогооблагаемый доход (ст. 249 НК РФ). Этот доход можно уменьшить на стоимость возвращаемых товаров (подп. 3 п. 1 ст. 268, ст. 320 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы от реализации покупных товаров .

Пример отражения в бухучете и при налогообложении возврата товаров поставщику по инициативе организации

В апреле ООО «Альфа» (покупатель) заключило договор с ООО «Торговая фирма "Гермес"» (продавец) на поставку 100 единиц товара общей стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). В этом же месяце «Гермес» выполнил свои обязательства, а «Альфа» оприходовала поставленные товары.

Договором предусмотрено, что по истечении двух месяцев с момента поставки покупатель может вернуть продавцу нереализованный товар в связи с отсутствием спроса на него.

Через два месяца после получения товара у «Альфы» остался нереализованный товар на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.), который решили вернуть поставщику.

«Альфа» является плательщиком НДС, доходы и расходы при расчете налога на прибыль определяет методом начисления.

Бухгалтер «Альфы» сделал в учете следующие проводки.

Дебет 41 Кредит 60

– 100 000 руб. (118 000 руб. – 18 000 руб.) – оприходован товар;

Дебет 19 Кредит 60

– 18 000 руб. – выделен НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. – принят к вычету входной НДС по оприходованным товарам.

Дебет 62 Кредит 90-1

– 59 000 руб. – отражена выручка от возврата товара «Гермесу»;

Дебет 90-2 Кредит 41

– 50 000 руб. (59 000 руб. – 9000 руб.) – списана стоимость возвращенных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 9000 руб. – начислен НДС со стоимости возвращаемых товаров.

При расчете налога на прибыль за июнь бухгалтер «Альфы» включил в состав доходов выручку в размере 50 000 руб. в состав расходов – стоимость возвращенных товаров в сумме 50 000 руб. Таким образом, налогооблагаемая прибыль по данной операции равна нулю.

После того как товары, поставленные продавцом, были приняты к учету, покупатель вправе применить налоговый вычет по НДС (при соблюдении остальных условий, необходимых для вычета ) (п. 1 ст. 172 НК РФ).

При возврате товаров покупатель на стоимость возвращаемых товаров обязан выставить бывшему поставщику счет-фактуру и начислить НДС с выручки от реализации (п. 1 ст. 146 НК РФ).

Аналогичные разъяснения содержатся в письмах Минфина России от 10 августа 2012 г. № 03-07-11/280, от 20 февраля 2012 г. № 03-07-09/08.

Ситуация: как покупателю на ОСНО отразить в учете утилизацию товара с истекшим сроком годности? По условиям договора такую продукцию он утилизирует за счет поставщика. Стоимость утраченного товара продавец возмещает.

Операции, связанные с утилизацией просроченного товара, отразите в бухгалтерском и налоговом учете так же, как если бы товар возвращали поставщику.

Формально в рассматриваемой ситуации происходит именно возврат продукции. По условиям договора покупатель отказывается от испорченного товара. И значит, право собственности на такой товар переходит обратно к поставщику. Как правило, в этом случае:

– покупатель должен вернуть товар поставщику;

– обязательство покупателя по оплате товара прекращается – если товар не оплачен;

– покупатель может потребовать возврата денег – если товар уже был оплачен. При этом стороны могут договориться о взаимозачете или о допоставке поставщиком товара в счет своей задолженности перед покупателем.

Это следует из положений статьи 309, пункта 1 статьи 454, статьи 514 Гражданского кодекса РФ.

В нашем же случае покупатель не возвращает (не перемещает) товар, а уничтожает его за счет и по поручению поставщика, поскольку такое условие изначально было в договоре. К примеру, покупатель находится очень далеко, и потому перевозить обратно товар было бы невыгодно – проще уничтожить его на месте.

Пример, как отразить в бухучете и при налогообложении операции по утилизации нереализованных товаров, срок годности которых истек. По условиям договора поставщик возвращает стоимость товара в полном объеме и компенсирует затраты на утилизацию

В апреле «Альфа» (покупатель) заключила договор с ООО «Торговая фирма "Гермес"» (поставщик) на поставку 100 единиц товара общей стоимостью 118 000 руб. (в т. ч. НДС – 18 000 руб.). В этом же месяце «Гермес» выполнил свои обязательства, а «Альфа» оприходовала поставленные товары.

Договором предусмотрено, что покупатель утилизирует нереализованный товар, срок годности которого истек, а поставщик возвращает его стоимость в полном объеме и возмещает расходы на утилизацию.

Через два месяца после получения товара на складе «Альфы» остался нереализованный просроченный товар на сумму 59 000 руб. (в т. ч. НДС – 9000 руб.). «Альфа» составила акты о просрочке и уничтожении товара, выставила счет на компенсацию затрат по утилизации на сумму 1062 руб. (в т. ч. НДС – 162 руб.) и вознаграждение за исполнение договора поручения на утилизацию в сумме 118 руб. (в т. ч. НДС – 18 руб.).

Кредиторскую задолженность «Гермес» по согласованию с «Альфой» погашает следующим образом:

– дополнительная поставка товара на сумму 23 600 руб. (в том числе НДС – 3600 руб.);

– взаимозачет на сумму 11 400 руб. по не оплаченному счету «Альфой» (транспортные услуги);

– перечисление денежных средств на расчетный счет «Альфы» в сумме 25 180 руб.

«Альфа» является плательщиком НДС, доходы и расходы при расчете налога на прибыль определяет методом начисления.

Бухгалтер «Альфы» сделал в учете следующие проводки.

Дебет 41 Кредит 60

– 100 000 руб. (118 000 руб. – 18 000 руб.) – оприходован товар;

Дебет 19 Кредит 60

– 18 000 руб. – учтен входной НДС по приобретенному товару;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 18 000 руб. – принят к вычету входной НДС по оприходованным товарам.

Дебет 62 Кредит 90-1

– 59 000 руб. – отражена выручка от «возврата» товара «Гермесу»;

Дебет 90-2 Кредит 41

– 50 000 руб. (59 000 руб. – 9000 руб.) – списана стоимость возвращенных товаров;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 9000 руб. – начислен НДС со стоимости возвращаемых товаров;

Дебет 002

– 59 000 руб. – товары, подлежащие утилизации, поступили на ответственное хранение;

Дебет 76 субсчет «Расчеты с поставщиком за услуги по утилизации» Кредит 60

– 1062 руб. – отражена задолженность за утилизацию товаров перед переработчиком;

Дебет 60 Кредит 51

– 1062 руб. – перечислены переработчику денежные средства за утилизацию товаров;

Дебет 76 субсчет «Расчеты с поставщиком по вознаграждению» Кредит 90-1

– 118 руб. – отражена сумма вознаграждения за исполнение договора поручения по утилизации;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 18 руб. – начислен НДС с суммы вознаграждения;

Кредит 002

– 59 000 руб. – утилизированные товары списаны с ответственного хранения;

Дебет 41 Кредит 60

– 20 000 руб. (23 600 руб. – 3600 руб.) – оприходован товар, который поступил взамен просроченного;

Дебет 19 Кредит 60

– 3600 руб. – учтен входной НДС по приобретенному товару;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 3600 руб. – принят к вычету входной НДС по оприходованным товарам.

Дебет 60 Кредит 62

– 23 600 руб. – погашена задолженность «Гермеса» в счет дополнительной поставки;

Дебет 60 Кредит 62

– 11 400 руб. – погашена задолженность «Гермеса» взаимозачетом;

Дебет 51 Кредит 62

– 24 000 руб. – погашена оставшаяся задолженность «Гермеса» по поставке товара;

Дебет 51 Кредит 76 субсчет «Расчеты с поставщиком за услуги по утилизации»

– 1062 руб. – погашена задолженность «Гермеса» за утилизацию;

Дебет 51 Кредит 76 субсчет «Расчеты с поставщиком по вознаграждению»

– 180 руб. – погашена задолженность «Гермеса» за исполнение договора поручения по утилизации.

При расчете налога на прибыль за июнь бухгалтер «Альфы» включил в состав доходов выручку в размере 50 000 руб. и сумму вознаграждения в размере 100 руб. а в состав расходов – стоимость возвращенных товаров в сумме 50 000 руб.

При исчислении налога на прибыль затраты на утилизацию бухгалтер не учел, так как они были за счет «Гермеса». Соответственно, и сумму компенсации таких затрат бухгалтер «Альфы» не включил в доходы.

Ситуация: должен ли покупатель на ОСНО начислять НДС при возврате качественных товаров, которые он принял на учет, если продавец на упрощенке и счет-фактуру не выставлял? Товары возвращены по инициативе организации .

Ответ: да, должен.

Если покупатель возвращает качественный товар, значит, этот товар уже принят на учет и потому при возврате происходит его реализация. В этом случае покупатель должен выписать счет-фактуру с предъявленной суммой НДС дополнительно к цене реализации.

Например, если вы купили товар за 10 000 руб. у неплательщика НДС, то при возврате нужно выставить счет и счет-фактуру на эту же сумму плюс НДС 10 или 18 процентов (1000 или 1800 руб.). В итоге продавец должен будет вернуть 11 000 или 11 800 руб. с учетом НДС в зависимости от ставки налога.

Цена реализации в данном случае будет соответствовать цене, по которой продавец на упрощенке продал товар. Тот факт, что счета-фактуры изначально не было, значения не имеет.

Это следует из пункта 1 статьи 146, пунктов 1 и 3 статьи 168, пункта 3 статьи 169 Налогового кодекса РФ и подпункта «а» пункта 7 раздела II приложения 3 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Если организация платит единый налог с доходов, то она должна признать доход от реализации в размере стоимости возвращаемых товаров (п. 1 ст. 346.15 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, то в доходах учтите выручку от реализации возвращаемых товаров, а в расходах – стоимость их приобретения (подп. 23 п. 1 ст. 346.16, подп. 2 п. 2 ст. 346.17 НК РФ).

Ситуация: должен ли покупатель выставлять поставщику счет-фактуру при возврате товаров? Покупатель применяет упрощенку и возвращает товары поставщику, применяющему общую систему налогообложения .

Ответ: нет, не должен.

Счета-фактуры обязаны выставлять только плательщики НДС, к которым организации, применяющие упрощенку, не относятся (п. 2 ст. 346.11 НК РФ). В данном случае поставщик сможет принять к вычету входной НДС по возвращенным товарам на основании собственного корректировочного счета-фактуры (п. 2 ст. 169, п. 5 ст. 171 и п. 4 ст. 172 НК РФ).

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет налоговой базы доходы и расходы, связанные с приобретением и возвратом товаров, не влияют.

Ситуация: должен ли плательщик ЕНВД при возврате товаров на условиях, предусмотренных договором поставки, уплачивать налог на прибыль и НДС? Товары были приобретены для продажи в розницу. Организация-покупатель является плательщиком ЕНВД.

Плательщик ЕНВД, вернувший поставщику товары на условиях, предусмотренных договором поставки, начислять дополнительные налоги не обязан.

Возврат товаров не имеет признаков предпринимательской деятельности, которые перечислены в пункте 1 статьи 2 Гражданского кодекса РФ. Там сказано, что предпринимательской признается деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг. Возвращая товар поставщику, организация отгружает его по закупочной цене, не извлекая из этой операции никакой прибыли.

Такой подход подтверждается письмами Минфина России от 16 ноября 2010 г. № 03-11-11/300, от 27 марта 2007 г. № 03-11-04/3/90. В них разъяснено, что закупка товаров является неотъемлемой частью предпринимательской деятельности в сфере розничной торговли. Возврат закупленных товаров на условиях, предусмотренных договором поставки, не выходит за рамки этой деятельности. Следовательно, платить с таких операций дополнительные налоги не нужно.

ОСНО и ЕНВДЕсли организация применяет общую систему налогообложения и платит ЕНВД, то она должна вести раздельный учет доходов и расходов для расчета налога на прибыль и НДС (п. 9 ст. 274, п. 4 и 4.1 ст. 170 НК РФ). Расходы, которые одновременно относятся к обоим видам деятельности, нужно распределить (п. 9 ст. 274 НК РФ). Расходы, относящиеся к одному виду деятельности, распределять не нужно.

Возврат товаров на условиях, предусмотренных договором поставки, после принятия их к бухучету происходит через реализацию. Организация всегда может определить, к какому виду деятельности относятся доходы и расходы, связанные с данной операцией, исходя из того, для какой цели приобретались товары.