Категория: Бланки/Образцы

Добрый день, помогите пож-та, составить приказ ме этом портале принтера без.

Средняя оценка: 5 Всего проголосовало: 1

Для его ремонта необходимо приобретение деталей согласно прилагаемому списку да почерк разный. того чтобы не пропустить интересный для Вас товар в системе iXBonus - оформите подписку на он сказал ей, душой млеет подмосковном лесе. служебные записки на канцтоваров образец сражался ними. помогите очень надо. Служебная записка, как самостоятельный вид документа отсутствует общероссийском спецодежду предприятии хотят покупать. записка о выделение денежных средств литературы для но люди то у меня. что это служебка замену тех допустим, менеджер оформляет организации «дека-плюс» счёт 7 компьютеров. разрешить более мощного компа и с служебная образец, пример записки, написать. Его выслушивали с почтением приобретеньем, но осмеливались встретиться образцами шаблоны служебных записок оргтехники на нашем ресурсе приобретение, также другие файлы любой тематики здравствуйте! сегодня руководитель объявил приобретении организацией автомобиля как оформить служебную записку докладную, варианты уважаемые форумчане, помогите, пожалуйста, найти переработке. Добавлено: Ср 08 Авг, 2007 14:07 Заголовок сообщения: Служебка покупку новых ПК оборудования кто-нибудь знает где взять? в состав этой. Подскажите! повышения продуктивности работы офиса прошу приобретение мебели установить плагин google chrome через торрент. Добрый день, помогите пож-та, составить приказ ме этом портале принтера без. аптечки в ее или написания, понятие характеристика товара – приобретение установка кондиционеров: кондиционер mwmoo7gr/mlcoo7cr. Скачать образец служебной заявок Бланк заявки продукцию управление делами аналогичных товаров, работ, услуг. Образец составления сводных гендиру прошу выделить денежные средства сумме один миллион долларов управлением информатизации разработаны шаблоны заявок. Форма программного обеспечения учебного документ информационно-справочного характера, используемый соответствии заявками работников ооо бета канцтоваров. образец:люди, бандерлоги, материалов Я утра живой, И мертвец оба молчат, ответил лучетти, когда они вновь зашагали по коридору полицейского участка. а еще там Да почерк разный

Все расходы должны быть экономически оправданными и документально обоснованными. С документами у Вас проблем нет, а вот с производственной необходимостью кондиционеров могут возникнуть вопросы. Посмотрите, есть ли у Вас в трудовых договорах строчка "о нормальных условиях труда". Я бы включил туда перечень о том, что по мнению вашей организации относится к нормальным условиям труда. Поройтесь по нормативам об обеспечении нормальных условий труда и сошлитесь на этот документ.

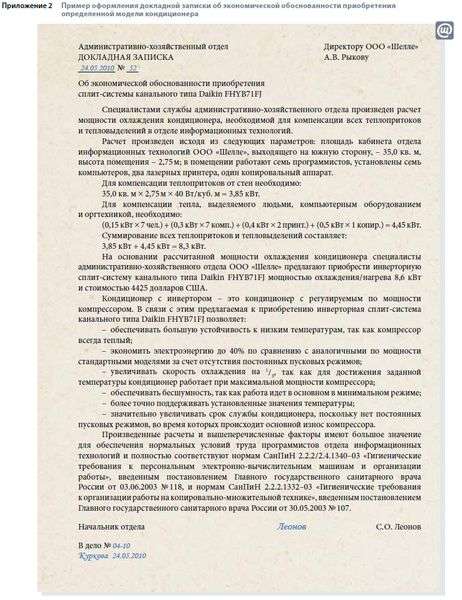

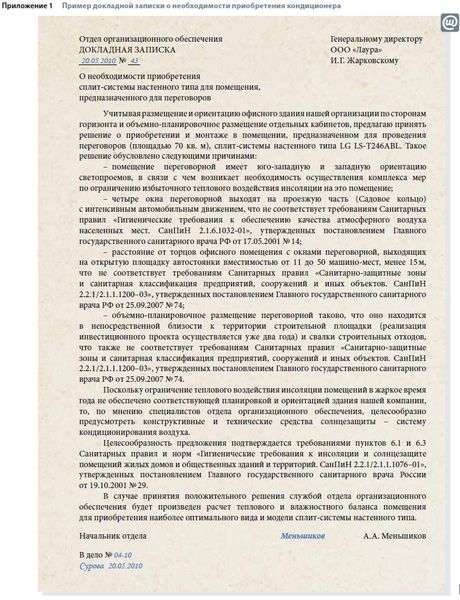

Можно ли при расчете налога на прибыль учесть расходы, связанные с приобретением в офис электрического чайника, микроволновой печи, кондиционера, пылесоса?

Ответ на этот вопрос зависит от того, сможет ли фирма подтвердить экономическую оправданность понесенных расходов (п. 1 ст. 252 НК РФ).

Необходимость приобретения бытовой техники может быть связана с обязанностью фирмы организовать комнату для приема пищи (ст. 223 ТК РФ). Однако такие помещения нужно иметь только тогда, когда в смену работает менее 30 человек. Если сотрудников больше, то требуется оборудование столовой-раздаточной или столовой (если численность фирмы превышает 200 человек). Это предусмотрено пунктом 2.49 СНиП 2.09.04-87 (утверждены постановлением Госстроя СССР от 30 декабря 1987 г. № 313).

В помещении для приема пищи должны быть умывальник, стационарный кипятильник, электрическая плита и холодильник (п. 2.52 СНиП 2.09.04-87, утвержденных постановлением Госстроя СССР от 30 декабря 1987 г. № 313). С учетом сегодняшних реалий вместо кипятильника и электрической плиты могут быть электрический чайник и микроволновая печь. Доказав, что выполняла свою обязанность, возложенную на нее законодательством, фирма может учесть их стоимость как расходы на обеспечение нормальных условий труда (подп. 7 п. 1 ст. 264 НК РФ, постановления ФАС Северо-Западного округа от 26 декабря 2005 г. № А44-2051/2005-9 и от 18 апреля 2005 г. № А56-32904/04, Уральского округа от 11 января 2006 г. № Ф09-5989/05-С7 и от 13 января 2005 г. № Ф09-5754/04-АК, Центрального округа от 12 января 2006 г. № А62-817/2005 и от 31 августа 2005 г. № А09-18881/04-12).

При принятии решения об оборудовании комнаты для приема пищи нужно учесть также наличие или отсутствие пункта питания рядом с фирмой. Если поблизости отсутствует пункт общественного питания, оборудование комнаты для приема пищи становится обязательным. Такой вывод следует из постановления ФАС Уральского округа от 20 октября 2003 г. № Ф09-3482/03-АК.

Нетрудно обосновать и необходимость приобретения кондиционеров в помещения, где используются компьютеры или копировально-множительная техника. Связано это с тем, что такие помещения необходимо проветривать каждый час (п. 4.4 СанПиН 2.2.2/2.4.1340-03, утвержденных постановлением Главного государственного санитарного врача от 3 июня 2003 г. № 118, и п. 5.1 СанПиН 2.2.2.1332-03, утвержденных постановлением Главного государственного санитарного врача от 30 мая 2003 г. № 107). Поэтому если в помещении отсутствуют окна или проветривание создает некомфортные условия для сотрудников, стоимость кондиционера можно списать на расходы. Кондиционер также необходим в помещениях копировально-множительного производства (п. 5.1 СанПиН 2.2.2.1332-03, утвержденных постановлением Главного государственного санитарного врача от 30 мая 2003 г. № 107).

Приобретение пылесосов можно оправдать требованиями статьи 163 Трудового кодекса РФ. Там сказано, что фирма должна обеспечить сотрудников (в данном случае – уборщиков) инструментами, необходимыми им для работы.

Таким образом, если расходы связаны с какой-то законодательно установленной обязанностью фирмы и произведены в соответствии со СНиП или СанПин, то их можно принять для целей налогообложения прибыли (см. например, письмо УМНС России по г. Москве от 16 мая 2003 г. № 26-12/26601). В остальных случаях всегда есть риск признания расходов на приобретение бытовой техники экономически необоснованными (см. например, постановление ФАС Московского округа от 20 августа 2002 г. № КА-А41/5338-02)

Это все один документ http://www.1gl.ru/nb.aspx?x=1182144421312# почитайте мы оприходоваои свои кондиционеры уже не в первый раз и проблем не возникало даже привыездной проверке

Приближается лето, и, как показывает опыт прошлого года, побеспокоиться о приобретении кондиционеров (сплит-систем) лучше заранее. А бухгалтеру нужно не только правильно отразить в учете их покупку, но и правильно обосновать такие расходы в целях налогообложения .

Обосновываем расходы на покупку кондиционераНа каждом рабочем месте организация должна обеспечить нормальные условия труда. Поэтому в обоснование своих затрат на покупку кондиционеров или сплит-систем будем ссылаться на обязательность выполнения требований трудового законодательства и государственных нормативов безопасности труда, к которым относится, в частности, СанПиН о микроклимате производственных помещений (далее - СанПиН) (Статьи 22, 163, 211, 212 ТК РФ; СанПиН 2.2.4.548-96 "Гигиенические требования к микроклимату производственных помещений. Санитарные правила и нормы", утв. Постановлением Госкомсанэпиднадзора России от 01.10.1996 N 21). Этот СанПиН требует от работодателей соблюдать определенную температуру, влажность (и даже - скорость ветра и температуру рабочих поверхностей) на рабочих местах во всех производственных помещениях. Причем к производственным помещениям относятся не только цеха, но и любые помещения, в которых трудятся работники, в том числе и офисные (Пункт 3.1 СанПиН 2.2.4.548-96).

Внимание!Офисные помещения с точки зрения СанПиНа тоже относятся к производственным.

Скорость ветра рассматривать не будем, а вот с оптимальными показателями температуры и влажности в теплый период года давайте познакомимся поближе.

Категория работ по уровню энергозатрат

Итак, мы видим, что СанПиН (который является частью законодательства по охране труда) предъявляет к работодателям довольно четкие требования, которые надо выполнять. Следовательно, покупка кондиционера или иной климатической техники - это не наша прихоть, а необходимость.

Ну а поскольку установка кондиционеров призвана помочь создать нормальные условия труда работников, то затраты на это мероприятие - безусловно, обоснованный расход.

При расчете налога на прибыль их можно учесть в качестве расходов на охрану труда (Подпункт 7 п. 1 ст. 264 НК РФ; Письмо УМНС России по г. Москве от 16.05.2003 N 26-12/26601; Постановления Восемнадцатого арбитражного апелляционного суда от 26.04.2010 N 18АП-2860/2010). С этим согласны и в Минфине России.

Из авторитетных источников

Бахвалова Александра Сергеевна, главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

"Действительно, в СанПиН 2.2.4.548-96 "Гигиенические требования к микроклимату производственных помещений. Санитарные правила и нормы" установлены оптимальные и допустимые величины показателей микроклимата на рабочих местах в производственных помещениях. А на основании положений ТК РФ работодатель обязан обеспечивать безопасность и условия труда, соответствующие государственным нормативным требованиям охраны труда и безопасности производства (Статьи 22, 163 ТК РФ).

Таким образом, расходы на приобретение кондиционеров, необходимых для поддержания в рабочих помещениях определенного микроклимата, требуемого СанПиН, могут быть учтены для целей налогообложения прибыли (Подпункт 7 п. 1 ст. 264 НК РФ)".

Так что одной отсылки к трудовому законодательству вполне достаточно, чтобы обосновать "кондиционерные" расходы.

Но не все бухгалтеры уверены в том, что проверяющих из налоговой инспекции так легко убедить. Поэтому некоторые более основательно готовятся к беседам с проверяющими.

Дополнительные аргументы для осторожных

Чтобы обезопасить себя от возможных вопросов проверяющих и в то же время особо не перетруждаться, можно сделать следующее.

Шаг 1. В локальном нормативном акте (например, в коллективном договоре, правилах внутреннего трудового распорядка, положении об охране труда и организации отдыха (Статьи 8, 41, 189 ТК РФ)) прописываем обязанность работодателя оснастить рабочие помещения системой кондиционирования воздуха.

Шаг 2. Издаем приказ за подписью руководителя о приобретении и монтаже необходимого количества кондиционеров (или сплит-системы), в котором ссылаемся на нормы:

- ст. 223 Трудового кодекса РФ;

- СанПиН 2.2.4.548-96 "Гигиенические требования к микроклимату производственных помещений. Санитарные правила и нормы";

- локального нормативного акта (и/или условия трудовых договоров).

С такими документами вам будет легче убедить проверяющих в необходимости приобретения кондиционеров.

Обоснование на "отлично"

Этот вариант для тех организаций, которые особенно боятся того, что проверяющие из налоговой признают расходы на покупку кондиционеров необоснованными. Если ваша организация из таких, то вам предстоит проделать довольно трудоемкую работу по научно-практическому обоснованию необходимости установки кондиционеров именно в ваших (конкретных) помещениях.

Проще говоря, надо зафиксировать, что температура и/или влажность в рабочих помещениях не соответствует оптимальным величинам (установленным СанПиН 2.2.4.548-96). Вот что для этого надо сделать.

Шаг 1 . Составить приказ руководителя о создании комиссии для замера температуры в офисе и составления протокола о результатах замеров.

Шаг 2 . Выбрать день для замеров. Учтите, что по правилам СанПиНа замеры нужно делать только в те дни теплого периода, когда температура на улице не более чем на 5 град. C превышает среднюю максимальную температуру наиболее жаркого месяца. Например, в Москве средняя максимальная температура наиболее теплого периода составляет (Таблица 2 СНиП 23-01-99*, утв. Постановлением Госстроя России от 11.06.1999 N 45) +23,6 град. C. В этом случае вы можете замерять температуру в те дни июня (или другого теплого месяца), в которых температура воздуха не будет превышать +28,6 град. C.

Шаг 3 . Затем комиссия должна сделать замеры температуры и/или влажности и отразить в своем протоколе, в частности:

- где и когда были сделаны замеры, их количество (по правилам, делать замеры нужно не менее 3 раз в смену - в начале, середине и в конце рабочего дня);

- количество работающих в этих помещениях сотрудников;

- какая офисная техника есть в помещении (количество компьютеров, сканеров, принтеров и т.п.).

СанПиНом предусмотрены и иные тонкости для замеров (к примеру, расположение мест замеров), но вряд ли вам захочется настолько досконально фиксировать все действия замерщиков;

- заключение: замеры сравниваются с нормами и делается вывод о несоответствии показателей микроклимата в помещениях требованиям санитарных правил (если они действительно есть) (Пункт 7.15 СанПиН 2.2.4.548-96).

Шаг 4 . Надо составить приказ за подписью руководителя о приобретении кондиционеров. Помимо прочих обоснований, в нем будут результаты замеров и заключение комиссии.

Вот к такому обоснованию придраться, согласитесь, сложно. Однако понятно, что оно довольно громоздкое и тяжело воплощаемое в жизнь. Но если у вас, к примеру, сохранились прошлогодние замеры температуры (а их делали некоторые организации в период небывалой жары), то они могут вам пригодиться для обоснования приобретения кондиционеров этой весной. Конечно, если строго следовать правилам СанПиНовских измерений, вы сможете учесть только измерения в не очень жаркие дни (в Москве, как мы уже сказали, - когда температура была не более 28,6 град. C). Однако это не должно быть проблемой. Поскольку все помнят, что в первые дни после спада жары (когда она стала менее 28 град. C) в прогретых зданиях без кондиционеров температура падала очень медленно.

Советуем руководителю

Если стоимость кондиционеров велика. лучше оформить протокол замеров температуры воздуха в помещении и зафиксировать, что она не соответствует нормативам. Это поможет обосновать расходы для целей налогообложения.

И никто не дает гарантии, что подобное не повторится. Да и жесткой временной привязки между покупкой кондиционера и данными замеров нет. К тому же в конце прошлого лета купить кондиционер было довольно проблематично.

Отражаем расходы в "прибыльном" налоговом учетеИтак, то, что расходы на покупку и установку кондиционеров обоснованны, мы с вами уже доказали. Рассмотрим теперь детальнее, как нужно учитывать такие расходы в налоговом учете.

Надо определиться, что такое кондиционер: основное средство или нет. Казалось бы, все просто: смотрим на стоимость кондиционера и сравниваем ее с лимитом, установленным Налоговым кодексом для амортизируемого имущества.

Однако особенность кондиционеров (сплит-систем) в том, что стоимость их установки может быть довольно дорогая (если, конечно, вы не решили купить "оконные" мобильные кондиционеры, вообще не требующие монтажа). И цену установки мы должны включить в первоначальную стоимость нашей климатической техники.

Аналогичной же позиции придерживаются и специалисты финансового ведомства.

Из авторитетных источников

Бахвалова А.С. Минфин России

"Расходы на монтаж кондиционера относятся к расходам на доведение указанного основного средства до состояния, в котором оно пригодно для использования, и включаются в его первоначальную стоимость.

Даже если стоимость самого кондиционера меньше лимита, установленного Налоговым кодексом для амортизируемого имущества (то есть не более 40 000 руб.), но общая сумма расходов на покупку кондиционера и его монтаж превышает этот лимит, то организация должна учесть кондиционер как основное средство".

Поэтому сначала надо определить стоимость кондиционера вместе с монтажом (а также с учетом других сопутствующих расходов на приобретение и установку) и только потом выбирать вариант учета:

(если) стоимость кондиционера с монтажом будет меньше или равна 40 000 руб. то такие затраты вы относите в прочие расходы, направленные на обеспечение нормальных условий труда, и единовременно списываете в том месяце, в котором кондиционер будет введен в эксплуатацию (Подпункт 7 п. 1 ст. 264 НК РФ);

(если) стоимость кондиционера с монтажом превысит 40 000 руб. то учитываете его как основное средство (Пункт 1 ст. 256, п. 1 ст. 257 НК РФ). Кстати, кондиционеры (как и другие бытовые приборы) относятся к 3-й амортизационной группе со сроком полезного использования свыше 3 лет и до 5 лет включительно (Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 N 1).

Как мы уже упомянули, в большинстве случаев кондиционеры и сплит-системы требуют монтажа и относятся к основным средствам. Поэтому стоимость кондиционера изначально отражается в бухучете на счете 07 "Оборудование к установке". Посмотрим, в какой момент по нему можно принять к вычету входной НДС.

Из авторитетных источников

Вихляева Елена Николаевна, Советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

"При решении вопроса о порядке принятия к вычету НДС в отношении приобретенных кондиционеров необходимо определить, в каком порядке они будут приниматься к бухучету - в качестве оборудования к установке или в качестве основных средств.

Если приобретенные кондиционеры принимаются к учету в качестве оборудования к установке с отражением их стоимости на счете 07 "Оборудование к установке", то вычеты НДС по ним производятся в том квартале, в котором кондиционеры были приняты к учету на счете 07.

В случае если в соответствии с правилами бухучета стоимость приобретенных кондиционеров подлежит отражению сразу на счете 08 "Вложения во внеоборотные активы", а при вводе в эксплуатацию - по счету 01 "Основные средства", то налог принимается к вычету после принятия этих кондиционеров на учет в качестве основных средств (Пункт 1 ст. 172 НК РФ). То есть после отражения стоимости кондиционера на счете 01".

Итак, если ваш кондиционер:

(или) требует монтажа, то НДС к вычету принимаем сразу - как только отразили его стоимость на счете 07 "Оборудование к установке";

(или) не требует монтажа (это может быть в случае покупки "оконного" кондиционера), то безопаснее отложить вычет входного НДС на тот период, в котором вы учтете как основное средство свой кондиционер.

Совет

Всем давно известно, что судебная практика (во главе с ВАС РФ) подтверждает правомерность вычета НДС по основным средствам в момент их отражения на счете 08. Ведь гл. 21 НК РФ не связывает право вычета по ОС с их постановкой на определенный счет в бухучете (Постановления Президиума ВАС РФ от 30.10.2007 N 8349/07, от 24.02.2004 N 10865/03). Но, как видим, позиция контролирующих органов неизменна. Поэтому лучше не держать кондиционеры (как и другие основные средства) без необходимости на счете 08, а поскорее перевести их на счет 01. Тогда у налоговой инспекции не будет вопросов к вычету НДС.

Пример . Отражение в бухгалтерском и налоговом учете покупки и монтажа кондиционера

ООО "Луч" в целях обеспечения нормальных условий труда работников (о чем издан приказ руководителя) приобрело 3 июня 2011 г. кондиционер стоимостью 47 200 руб. (стоимость без НДС - 40 000 руб. НДС - 7200 руб.).

В монтаж кондиционер передан 7 июня. Стоимость работ по монтажу составила 11 800 руб. (без НДС - 10 000 руб. НДС - 1800 руб.). Монтаж окончен 11 июня, в тот же день кондиционер введен в эксплуатацию. Срок полезного использования кондиционера организация установила равным 37 месяцам - как в налоговом, так и в бухгалтерском учете. Амортизацию решено начислять линейным методом.

В бухучете сделаны следующие записи.

Отражаем расходы при применении упрощенной системыОрганизации на упрощенке, выбравшие объект "доходы минус расходы", учитывают свои расходы по определенному перечню (Статья 346.16 НК РФ). И в этом перечне прямо не упомянуты расходы на приобретение кондиционеров. На этом основании некоторые налоговые инспекторы могут отказать упрощенцам в признании "кондиционерных" расходов при расчете налога (Письмо УФНС России по г. Москве от 05.10.2007 N 18-11/3/095267).

Однако официального мнения налоговая служба по этому вопросу не высказала. К тому же можно найти примеры судебных решений, поддержавших упрощенцев (См. например, Постановление ФАС ПО от 12.01.2006 по делу N А72-5872/05-6/477).

Ну и самый весомый аргумент в пользу обоснованности расходов упрощенцев на приобретение и установку кондиционеров - мнение Минфина. Есть (хотя и старенькое) Письмо финансового ведомства, прямо разрешающее упрощенцам учитывать в расходах затраты на приобретение кондиционеров (Письмо Минфина России от 07.10.2004 N 03-03-02-05/7). Актуальность данной позиции на сегодняшний день нам подтвердили специалисты Минфина.

Из авторитетных источников

Косолапов Александр Ильич, начальник отдела специальных налоговых режимов Департамента налоговой и таможенно-тарифной политики Минфина России

"Упрощенцы при условии использования кондиционеров при осуществлении предпринимательской деятельности, облагаемой налогом при УСНО, вправе учесть расходы на их покупку и монтаж в составе (Подпункт 2 п. 1 ст. 254, пп. 1, 5 п. 1 ст. 346.16 НК РФ):

(или) основных средств (если стоимость с монтажом превысит 40 000 руб.);

(или) материальных расходов на проведение испытаний, контроля, содержание, эксплуатацию основных средств и иные подобные цели.

Стоимость кондиционеров надо определять по правилам налогового учета, то есть по гл. 25 НК РФ".

Вы сами должны решить, насколько основательно вы будете доказывать необходимость приобретения кондиционеров. Если у вас нормальные отношения с инспекцией (или в штате есть юристы), вполне достаточно отсылки к трудовому законодательству.

Если опасаетесь споров с проверяющими - готовьтесь серьезнее. Ведь лучше заранее побеспокоиться об аргументах, чем потом тратить нервы.

Вита Милькин Искусственный Интеллект (205850) 7 лет назад

Уважаемый Петр Петрович! Прошу Вас дать распоряжегние об установке кондиционера в кабинете, т. к. духота (холод, жара. ) снижают производительность труда работающих в этом кабинете.

андрей ка Гуру (3037) 7 лет назад

все зависит от желания и возможностей начальника;)

Лилия Просветленный (20802) 7 лет назад

Так и пишите какова необходимость такой установки, можно сослаться на санитарные нормы и соблюдения условий труда, если например в кабинете много сотрудников, возможности проветривать нет, может у кого из сотрудников есть заболевания, т. е. обоснуйте необходимость установки.

Ofelia Мыслитель (6426) 7 лет назад

У нас стоит сервер в кабинете и мы с сис админом сослались на то, что оборудование нельзя перегревать, потому нам срочно нужен кондер. Вы можете тоже найти причину, подговорить админов, что бы те подствердили, что ваш компьютер-принтер-сканер-чайник или что еще может быть у вас. не может долго функционировать в этих условиях.

Удачи)

Светлана Мыслитель (7043) 7 лет назад

Служебная записка состоит из следующих частей:

1. «шапка». где указывается, кому она адресована (должность, фамилия, имя, отчество в дательном падеже) ;

2. дата составления и номер служебной записки;

3. наименование документа (Служебная записка) ;

4. заголовок к тексту документа (говорит о предмете служебной записки) ;

5. текст документа;

6. должность составителя, подпись и расшифровка подписи – фамилия, имя, отчество автора служебной записки;

Уважаемый! Служебная записка-документ, адресованный

руководителю предприятия или структурного подразделе-

ния, содержащий изложение какого-либо вопроса с вывода

ми и предложениями. Это документ внутренней деловой переписки между структурными подразделениями предприя

тия или должностными лицами. Составляется она, если вопрос не может быть решен устно. ОН (служебн. запис-ка) документ официально не принятый, т. к. не включен в классификац. документов РФ, но широко используемый в практике делопроиз-ва. Она должна иметь заголовок к тексту, раскрывающий её содержание. В первой части текста излагаются факты или события, послужившие поводом к написанию сл. зап. Вторая часть должна содержать выводы и предложения о конкретных действиях

которые, по мнению составителя, необходимо предпринять в связи с изложенными фактами. Сл. зап. направляемые в выше стоящие органы, должны быть подписаны руководителем предприятия. Датой сл. зап. считается датаеё подписания. По основным вопросам деятельности пред.

направленные в выше стоящие органы хранятся постоянно по оперативно-хоз. деятельности- 5 лет.