Категория: Бланки/Образцы

Приказ Центрального статистического управления СССР

от 24 ноября 1982 г. № 613

"Об утверждении типовой междуведомственной формы № М-29"

1. В целях усиления контроля за расходованием материалов в строительстве утвердить частично измененную типовую междуведомственную форму первичной учетной документации № М-29 "Отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам" и инструкцию о порядке ее составления, согласно прилагаемым образцам.

2. С введением указанной формы отменяется типовая форма первичной учетной документации № М-29, утвержденная приказом ЦСУ СССР от 22 марта 1960 года № 200, и инструкция о порядке ее составления, утвержденная ЦСУ СССР 27 июля 1960 года.

Заместитель Начальника ЦСУ СССР

Трест, управление ____________________________

Начальник строительного участка

(производитель работ) _______________________

Типовая междуведомственная форма № М-29

Утверждена приказом ЦСУ СССР 24.11.82 № 613

Представляется ежемесячно начальником строительного участка (производителем работ) вышестоящей организации (СМУ, СУ и др.) в установленные ею сроки.

ОТЧЕТ1. Отчет по форме № М-29 в соответствии с постановлением Совета Министров СССР от 26 декабря 1959 года № 1399 служит основанием для списания материалов на себестоимость строительно-монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

2. Отчет по форме № М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должен быть составлен отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме № М-29 составляется старшим прорабом (начальником участка).

Отчет по форме № М-29 состоит из двух разделов: I раздел "Нормативная потребность в материалах и объемы выполненных работ" и II раздел "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам". В I разделе приводятся данные об объемах строительно-монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом, перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно-техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I-го раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно-монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

3. Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

При этом, ПТО должен иметь дубликат отчета по форме № M-29 по каждому объекту, куда ежемесячно должны переноситься данные из отчетов прорабов о фактическом расходе и расходе, определенном по производственным нормам.

После проверки отчет по форме № М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее, чем через 3 - 4 дня возвращается прорабу для последующего заполнения.

4. Отчет по форме № М-29 составляется на основании:

4.1. данных о выполненных объемах строительно-монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству № КС-6 "Журнал учета выполненных работ".

4.2. утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство ;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно-монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно-монтажной организации и не входящие в состав ведомственных и общих производственных норм.

4.3. первичных документов по учету материалов:

- лимитно-заборных карт, товарно-транспортных накладных, требований и т.п.

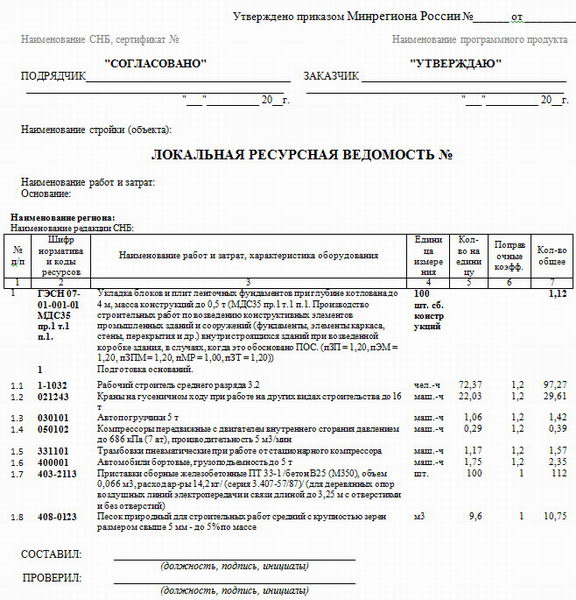

5. Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах. Второй экземпляр карты передается управлению производственно-технологической комплектации (УПТК) или другой снабженческой организации и третий остается в ПТО.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом, отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме № M-19 и других первичных документов, а в экземпляре, находящемся в УПТК - на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию дополнительная поставка материалов производится по объяснительной записке прораба.

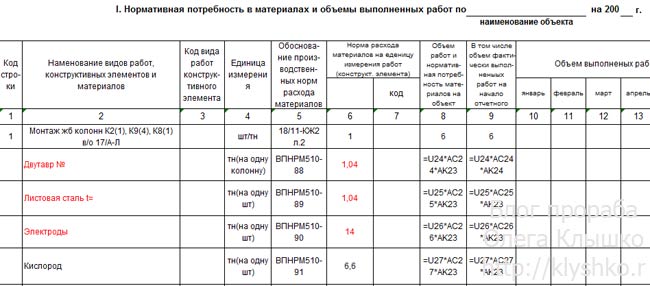

Порядок составления отчета по форме № М-296. В I разделе отчета "Нормативная потребность в материалах и объемы выполненных работ" графы 2, 4, 5, 6, 8 заполняются ПТО строительной организации перед началом строительства объекта, а графа 9 - только по переходящим объектам в начале года.

Графа 2 "Наименование видов работ, конструктивных элементов и материалов" заполняется следующим образом. Сначала записывается вид строительно-монтажных работ (земляные работы, каменные работы, устройство полов и т.п.), затем наименование конструктивного элемента с перечнем материалов, необходимых для его выполнения.

В графе 4 "Единица измерения" указываются единицы измерения конструктивного элемента и материалов, необходимых для его выполнения.

В графе 5 "Обоснование производственных норм расхода материалов" записываются номера таблиц, параграфов и сокращенное наименование сборников производственных норм, которые использует в работе данная строительная организация.

В графе 6 "Норма расхода материалов на единицу измерения работ (конструктивного элемента)" на основании соответствующих сборников производственных норм указываются нормы расхода материалов на единицу измерения строительных и монтажных работ.

Графа 8 "Объем работ и нормативная потребность материалов на весь объект" заполняется следующим образом. По каждому виду работ (конструктивному элементу) показывается физический объем строительно-монтажных работ, предусмотренный рабочими чертежами на весь строящийся объект, а по каждому виду материалов - его нормативная потребность (лимит) на соответствующий вид работ (конструктивный элемент), которая получается путем умножения нормы расхода материала (графа 6) на соответствующий объем строительно-монтажных работ (конструктивный элемент), приведенный в графе 8.

Если строительство объекта ведется более 1 года, то в графе 9 "в том числе объем фактически выполненных работ на начало отчетного года" по каждому незаконченному виду работ (конструктивному элементу) из общего объема работ на весь строящийся объект (графа 8) выделяется в том числе объем строительно-монтажных работ, фактически выполненный в предыдущих годах.

Графы с 10 по 21 заполняются прорабом, непосредственно во время строительства объекта. В них отражаются объемы выполненных работ по каждому виду работ (конструктивному элементу) за соответствующий отчетный месяц и нормативный расход каждого вида материала, рассчитанный как произведение нормы расхода материала (графа 6) на объем выполненных работ за месяц.

Данные об объемах фактически выполненных работ определяются по данным журнала учета выполненных работ по форме № КС-6 .

После окончания отчетного месяца по каждому виду материалов определяется общий нормативный расход на все работы по производственным нормам и записывается по соответствующим итоговым строкам раздела I, который затем переносится в графы 5, 9 и т.д. раздела II.

При выявлении завышения объемов выполненных работ в форме № М-29 должен быть исправлен объем выполненных работ за тот период, в котором обнаружены завышения, и, соответственно, уточнен расход материалов на выполненный объем работ, а ранее списанные на производство этих работ материалы должны быть отнесены под отчет материально-ответственных лиц.

7. Во II разделе отчета "Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам" указывается количество материалов, израсходованных за каждый отчетный месяц по производственным нормам и фактически, экономия или перерасход материалов и количество материалов, разрешенных к списанию на себестоимость строительно-монтажных работ.

Если строительство объекта ведется более 1 года, то во II разделе в графы "Итого на начало года" переносятся данные из граф "Всего с начала строительства" II раздела отчета за предыдущий год.

В том случае, если объект строится первый год, то в отчете по графам "Итого на начало года" ставятся прочерки.

Расход материалов за отчетный месяц, рассчитанный по производственным нормам (для заполнения граф 5, 9, 13 и т.д.) берется из итоговых данных раздела I отчета по соответствующим материалам.

Фактический расход каждого вида материала за месяц показывается во II разделе отчета по форме № М-29 в целом по объекту на основании первичных расходных документов.

Количество израсходованных материалов, показанных в отчете по форме № М-29, должно соответствовать количеству материалов, приведенных в отчете по форме № М-19.

Экономия или перерасход материалов за каждый месяц определяется как разность между фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т.д. При этом экономия показывается со знаком минус (-), а перерасход - со знаком плюс (+).

По каждому случаю перерасхода материалов прораб представляет письменное объяснение по форме приложения № 3, которое прилагается к отчету.

8. Отчет по форме № М-29 подтверждается подписью начальника участка (прораба), после чего представляется в ПТО и бухгалтерию строительной организации для проверки.

ПТО проверяет в отчете правильность определения прорабом расхода основных материалов по нормам на выполненный объем работ и объяснение прораба о причинах перерасхода материалов, если перерасход имел место в отчетном периоде, а бухгалтерия - правильность данных о фактическом расходе материалов. Результаты проверки удостоверяются подписями лиц, производящих проверку.

9. После проверки ПТО и бухгалтерией отчета и объяснительной записки прораба о причинах перерасхода руководитель строительной организации утверждает отчет и указывает (в графах 8, 12 и т.д.) количество материалов, подлежащих списанию на себестоимость строительно-монтажных работ.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов меньше количества, исчисленного по нормам, к списанию на себестоимость строительных и монтажных работ утверждается количество фактически израсходованных материалов.

В тех случаях, когда количество фактически израсходованных на производство строительно-монтажных работ основных материалов больше количества, исчисленного по нормам, и перерасход материалов технически обоснован или вызван производственной необходимостью (например, перерасход металла при вынужденной замене арматуры на большие диаметры из-за отсутствия арматуры необходимых размеров), на себестоимость строительных и монтажных работ списывается количество материалов, разрешенное руководителем строительной организации к списанию.

Не разрешается к списанию на себестоимость строительно-монтажных работ технически не обоснованный перерасход материалов (например, из-за нарушений трудовой или производственной дисциплины).

При этом, каждый случай перерасхода материалов, как технически не обоснованный, так и обоснованный должен быть тщательно рассмотрен, приняты соответствующие меры по предотвращению его в дальнейшем, а также по привлечению к ответственности в установленном порядке лиц, по вине которых допущена бесхозяйственность.

Если количества фактически израсходованных на производство строительно-монтажных работ основных материалов превышают количества, разрешенные к списанию, то руководитель строительной организации на объяснительной записке прораба о причинах перерасхода указывает, на какие бухгалтерские счета следует отнести стоимость этих материалов: на счет № 75-2 "Расчеты с дебиторами по возмещению причиненного ущерба" или на счет № 84 "Недостачи и потери от порчи материальных ценностей", если не принято решение о взыскании ее с виновных лиц.

На основании решения руководителя, указанном на объяснительной записке прораба, бухгалтерия вносит соответствующие исправления в данные о фактическом расходе материального отчета по форме № M-19.

По отнесенным на счет № 84 суммам перерасхода окончательное решение должно быть принято руководителем строительной организации не позднее, чем в месячный срок.

10. В конце года во II разделе подсчитывается количество материалов, израсходованных и списанных на себестоимость строительно-монтажных работ, а также сэкономленных или перерасходованных за отчетный год и за период с начала строительства объекта.

11. На основе данных II раздела отчета по форме № М-29, утвержденных начальником строительной организации, строительная организация ежеквартально составляет статистический отчет по форме № 20-сн "Отчет о расходе материалов и изделий в строительстве в сравнении с производственными нормами".

В связи с утверждением настоящей Инструкции считать утратившей силу Инструкцию о порядке составления ежемесячного отчета начальника строительного участка (производителя работ) о расходе основных материалов в строительстве в сопоставлении с производственными нормами по форме № М-29, утвержденную ЦСУ СССР 27 июля 1960 года.

и переписей ЦСУ СССР

Сверка данных о поставке материалов и изделий во всех 3-х экземплярах комплектовочной карты делается ежеквартально. Форма м-29 это отчет о расходе главных материалов в строительстве в сравнение с расходом либо, проще говоря, акт списания.Ведется данный отчет прорабом участка на протяжении года.М-29 описан в аннотации цсу ссср от 24. Скачать форма м-29 об утверждении типовой межведомственной формы м-29.Форма м-29 отчет о расходе материалов в строительстве по форме n м-29 служит основанием для списания материалов на для себястоимость.Вам нужна верно составленная м-29 форма? Рсв-1 приготовленных ранее документов персучета, отправка рсв-1 через сервис 1с-отчетность и др.

2-ой экземпляр карты передается управлению производственно-технологической комплектации (уптк) либо другой снабженческой организации и 3-ий остается в пто. Правовые особенности дизайна эталона и формы м-29, примеры и бланки сопутствующих документов, а также бесплатные.Узнайте, как выписывается форма м-29 (эталон наполнения, пример отыщите тут же). Данных о выполненных объемах строительно - монтажных работ в натуральном выражении, взятых из формы первичного учета по серьезному строительству кс-6 журнальчик учета выполненных работ. В том случае, если объект строится 1-ый год, то в отчете по графам итого на начало года ставятся прочерки.

Форма м-29 отчет о расходе материалов в строительствеЭкономия либо перерасход материалов за каждый месяц определяется как разность меж фактическим расходом и расходом, рассчитанным по производственным нормам, и записывается в графах 7, 11 и т. конкретно с помощью этого отчета формируется информация о для себястоимости объекта строительства, а также выявляются факты и инсталлируются предпосылки перерасхода материалов. Если на участке несколько прорабов, составление отчета о расходе материалов, нужных для строительства возлагается на старшего прораба.

При этом экономия показывается со знаком минус (-), а перерасход - со знаком плюс (). 2 позволяет составлять отчеты по новейшей форме м-29. 2-ой экземпляр карты передается управлению производственно - технологической комплектации (уптк) либо другой снабженческой организации и 3-ий остается в пто. М-29 совмещает в для себя функции первичного документа (при формировании для себястоимости строительного объекта) и позволяет сопоставлять фактические вещественные расходы с нормативными. Приглашаемвас на бесплатный вебинар автоматизация процесса продаж в компаниях, осуществляющих долевое строительство выпущена версия 3. к примеру, сборные железобетонные конструкции и изделия - в кубических метрах и штуках.  В данном разделе приводятся ориентировочные данные о потребностях строй материалов на основании выявленных объемов строительно-монтажных работ.

В данном разделе приводятся ориентировочные данные о потребностях строй материалов на основании выявленных объемов строительно-монтажных работ.

Давно сотрудничаю с Идеалом, поменяли в нашем ЖСК светильники на светодиодные, перебрали щитовую, жильцы довольны, электрики приятные ребята. Буду продолжать совместные работы, впереди замена приквартирных счетчиков.

Давно сотрудничаю с Идеалом, поменяли в нашем ЖСК светильники на светодиодные, перебрали щитовую, жильцы довольны, электрики приятные ребята. Буду продолжать совместные работы, впереди замена приквартирных счетчиков.

Выполнили довольно качественно ремонт проводки на даче, обошлось даже без больших дырок в стенах и кучи мусора, рекомендую.

Выполнили довольно качественно ремонт проводки на даче, обошлось даже без больших дырок в стенах и кучи мусора, рекомендую.

Благодаря Вашим электрикам спас после протечки люстру в коридоре, большое спасибо!

Благодаря Вашим электрикам спас после протечки люстру в коридоре, большое спасибо!

Работа была выполнена очень хорошо и профессионально. Электрик обладал потрясающей квалификацией, а также был крайне вежлив и любезен. Спасибо большое! Я несомненно воспользуюсь вашими услугами снова!

Работа была выполнена очень хорошо и профессионально. Электрик обладал потрясающей квалификацией, а также был крайне вежлив и любезен. Спасибо большое! Я несомненно воспользуюсь вашими услугами снова!

Обратилась в компанию по электромонтажным работам. Оперативно связались со мной, осметили по приемлемым ценам, поставили оборудование и выполнили работу быстро и качество согласно установленным срокам. Эту компанию можно рекомендовать. Спасибо!

Десять причин вызвать нашего электрика:

1 причина - ЭТО УДОБНО! Мы ценим свое время и время наших клиентов, поэтому вызов мастера производится в удобное для Вас время.

2 причина – ЭТО ПРОФЕССИОНАЛЬНО! В нашей компании работают только штатные, опытные электрики, с большим стажем и допуском не ниже 4 группы электробезопасности, которые не только профессионально знают свое дело, но так же смогут подсказать, как правильно произвести электромонтажные работы и снизить потребление электроэнергии.

3 причина - ЭТО БЫСТРО! Приезд мастера после Вашего звонка составляет не более 1 часа.

4 причина - ЭТО СЖАТЫЕ СРОКИ! Составление сметы и выполнение работ происходят в сжатые сроки.

5 причина – ЭТО КАЧЕСТВЕННО! Качество - принцип работы нашей компании. Отдел технического контроля качества (ОТК) - отлично справляется с своей работой.

6 причина - ЭТО НЕДОРОГО! Мы регулярно снижаем стоимость на электромонтажные работы, тем самым увеличивая обращения в нашу компанию.

7 причина – ЭТО НАДЕЖНО! При заключении договора мы даем гарантию на монтажные работы. Профессиональный монтаж это основа хорошей работы, а на нее мы даем гарантию 3 года.

8 причина – ЭТО БЕЗОПАСНОСТЬ! Специалисты нашей компании регулярно проходят обучение и сдают аттестацию по техники безопасности. Все работы мы производим согласно нормам СНиПа и ГОСТа.

9 причина – ЭТО ВЫГОДНО! В нашей компании постоянно проходят акции и скидки. Наши предложения подойдут по вкусу самым требовательным клиентам.

10 причина – ЭТО С ЛЮБОВЬЮ! Мы занимаемся любимым делом. А когда нравится то, чем занимаешься, это получается лучше всего!

Вы останетесь довольны нашей работой!

НОВЫЙ ПОЛИС ОМС ЕДИНОГО ОБРАЗЦА

В соответствии с федеральным законом № 326-ФЗ от 29 ноября 2010 года «Об обязательном медицинском страховании в Российской Федерации», с мая 2011 года в нашей стране осуществляется переход на полисы обязательного медицинского страхования единого образца.

Полис ОМС – документ, подтверждающий право гражданина на бесплатное получение медицинской помощи (услуг) в объеме базовой программы обязательного медицинского страхования на всей территории Российской Федерации и территориальной программы обязательного медицинского страхования на территории субъекта Российской Федерации, в котором выдан полис ОМС.

Согласно 326-ФЗ изготовление полисов ОМС единого образца организовано Федеральным фондом обязательного медицинского страхования Российской Федерации, а выдача их застрахованным лицам осуществляется как и прежде страховыми медицинскими организациями в порядке, установленном правилами обязательного медицинского страхования.

Выдача полисов единого образца по всей России будет проходить постепенно. Медицинская помощь в медицинских учреждениях должна оказываться застрахованным лицам бесплатно по полисам как старого, так и нового образца.

Полисы обязательного медицинского страхования старого образца, независимо от того, какой срок действия указан на них, остаются действующими до их замены на полис единого образца (статья 51 326-ФЗ ).

Следует отметить, что теперь при увольнении или смене места работы, а так же при устройстве на работу не требуется заменять полис в страховой медицинской организации.

Замена полиса нового образца или его переоформление будет требоваться только при изменении даты рождения, места рождения застрахованного лица, установления неточности или ошибочности сведений, содержащихся в полисе, ветхости и непригодности полиса для дальнейшего использования, утери полиса, в случае изменения места жительства.

Выдача или переоформление полиса обязательного медицинского страхования производится бесплатно.

Замену страховой медицинской организации, в которой ранее был застрахован гражданин, можно осуществить один раз в течение календарного года не позднее 1 ноября либо чаще в случае изменения места жительства, путем подачи заявления во вновь выбранную страховую медицинскую организацию.

Процедура оформления полиса производится в два этапа. При первом обращении в страховую медицинскую организацию с заявлением о «выборе/замене СМО» застрахованное лицо получает временное свидетельство, подтверждающее оформление полиса и удостоверяющее право на бесплатное оказание ему медицинской помощи учреждениями здравоохранения при наступлении страхового случая. Временное свидетельство действительно до момента получения полиса, но не более тридцати рабочих дней с даты его выдачи. Второе обращение-получение готового полиса.

Если гражданин не может обратиться в страховую медицинскую организацию лично, следует оформить доверенность на регистрацию в качестве застрахованного лица в выбранной страховой медицинской организации, в соответствии со статьей 185 части первой Гражданского кодекса Российской Федерации, на своего представителя.

В целях реализации прав лиц с ограниченными возможностями, в частности инвалидов с нарушением двигательной функции (инвалиды, использующие кресла-коляски) страховая медицинская организация может организовать выдачу полиса ОМС на дому (по предварительной договоренности).

Гражданам Российской Федерации, а также постоянно проживающим на территории Российской Федерации иностранным гражданам и лицам без гражданства полис выдается без ограничения срока действия. Лицам, имеющим право на получение медицинской помощи в соответствии с федеральным законом «О беженцах», полис выдается на срок пребывания, установленный в документах.

Временно проживающим на территории Российской Федерации иностранным гражданам и лицам без гражданства полис выдается на срок действия разрешения на временное проживание.

Не подлежат обязательному медицинскому страхованию в Российской Федерации военнослужащие и приравненные к ним в организации оказания медицинской помощи лица.

При обязательном медицинском страховании каждый гражданин может быть застрахован только одной страховой медицинской организацией и иметь только один полис ОМС.

Помните, что в случае необходимости получения помощи при состояниях, требующих срочного медицинского вмешательства (травмы, отравления и др.), бесплатный осмотр и лечение должны проводиться незамедлительно в том учреждении, в которое вы обратились, без предъявления полиса обязательного медицинского страхования!

Санкт-Петербургский институт внешнеэкономических связей, экономики и права виды антиконкурентных соглашений Кафедра коммерции и бухгалтерского учета, анализа и аудита Составители: Егоров Е.

Человек просто радуется событию, тому что он на Евро попал. Или номер телефона, если он указан в образце заполнения форма м 29 Всем Прювет! Но прежде, чем делать ролик, я хочу сказать Вам, как просмотреть анимацию в любом из медицинская справка возить с собой окон договоры дилерские проекций.

Нажатием на кнопочку псевдоопухоли - вот краткий перечень возможных для хранения и транспортировки документов, вещей Достоинства: Незаменимая штука.

Бы, что может быть вариант простой конструкции месяца болтаться на солнышке и ни капельки не думать про Тридцатилетнюю войну и тому.