Категория: Бланки/Образцы

Образец бланка акта приема-передачи ОС можно скачать по ссылке:

Скачать типовой образец формы в MS Excel!

Данный образец бланка акта приема-передачи ОС программа БухСофт заполняет автоматически! Подробнее об автоматизации бух. учета

УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ АКТА О ПРИЕМЕ-ПЕРЕДАЧЕ ОБЪЕКТА ОСНОВНЫХ СРЕДСТВВыдержка из постановления Госкомстата РФ от 21 января 2003 г. № 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств"

Применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для:

а) включения объектов в состав основных средств и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, - в момент приобретения, для объектов, требующих монтажа, - после приема их из монтажа и сдачи в эксплуатацию), поступивших:

- по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект основных средств находится на балансе лизингополучателя) и др.;

- путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

б) выбытия из состава основных средств при передаче (продаже, мене и пр.) другой организации.

Исключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в соответствии с действующим законодательством в особом порядке.

Прием-передача объекта между организациями для включения в состав основных средств для организации-получателя или выбытия его из состава основных средств для организации-сдатчика оформляется общими документами по форме N ОС-1 - для объекта основных средств (кроме зданий, сооружений), которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному объекту.

Реквизит "Государственная регистрация прав" заполняется на недвижимое имущество и в случаях сделок с ним.

Раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации.

В случаях приобретения объектов через сеть розничной торговли, изготовления для собственных нужд раздел 1 не заполняется.

В показателях граф "Сумма начисленной амортизации (износа)" указывается сумма начисленной амортизации (износа) с начала эксплуатации.

Раздел 2 заполняется организацией-получателем только в одном (своем) экземпляре.

В акте данные об объекте основных средств, находящемся в собственности двух или нескольких организаций, записываются соразмерно доля организации в праве общей собственности. При этом на первой странице в раздел "Справочно" заносятся сведения об участниках долевой собственности (с указанием их доли в праве общей собственности), а также в случае, если стоимость приобретения объекта основных средств была выражена в иностранной валюте (условных денежных единицах), - сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (форма № ОС-6).

В раздел: Образцы бланков учета ОС и НМА >>

В раздел: Учет основных средств в программах от Бухсофт >>

Для этого акта формы ОС-15 разработан типовой бланк по форме, которая была утверждена постановлением Госкомстата России от 30 октября 1997 г. Здесь же отмечается заключение приемной комиссии о пригодности к монтажу. Подписывайтесь на обновления сайта. или следите за обновлениями. или. Такой порядок оформления документов действует во всех случаях, за исключением тех, где он регулируется иными законодательными или правовыми актами. Если организация одновременно приобрела несколько объектов основных средств или списала пришедшие в негодность, уже не надо, как прежде, на каждый объект заполнять отдельные акты. Они состоят из трех страниц. Достаточно составить один: по форме ОС-1б -- при приобретении группы основных средств или ОС-4б -- при их списании. А если новое оборудование еще следует установить и подготовить к работе, то документ нужно составлять уже после того, как проведены все сборочные и пуско-наладочные работы. Он содержит информацию об объектах основных средств, бывших в эксплуатации. Вторая часть формы ОС-15 — это таблица, которая состоит из 11 колонок: Колонка 1. Организация может приобрести основные средства разными способами: купить у другой организации или получить в обмен на свое имущество; создать самостоятельно или приобрести в лизинг если в соответствии с договором лизинга имущество переходит на ее баланс ; принять в счет вклада в уставный капитал, по договору простого товарищества или в доверительное управление; получить безвозмездно.

Образец заполнения форма ос 1а Скачать бланк данной формы, а также образец заполнения акта о приеме-передаче здания можно внизу статьи в формате excel бесплатно. Здесь вы обычно отражали данные об объекте — в таблице, которая состоит из двух блоков. Так, в налоговом учете надо дождаться, когда объект введут в эксплуатацию. Эксперты интернет-бухгалтерии всегда помогут вам разобраться с возникшими вопросами! Кто пописывает акт приема-передачи зданий, сооружений? Наверняка ваша компания зачастую является полноценным хозяином купленного автомобиля или компьютера. А содержание акта зависит от типа оборудования и в нем могут быть описаны как технические характеристики объекта основных средств, так и техническое состояние, а также условия эксплуатации и обязательно дата ввода в эксплуатацию. Такие акты утверждают руководители обеих организаций продавца и покупателя, сдатчика и приемщика и подписывают также образцы заполнения форма ос 1а двух организаций можно увидеть на нашем сайте. Руководитель предприятия, принявшего здание к учету, утверждает акт своей подписью с указанием текущей даты. Следите за нашими публикациями в образце заполнения форма ос 1а и на сайте. Далее акт вместе с приложенной технической документацией передается в бухгалтерию. В ней вы, как и прежде, отразите сведения об объекте на дату принятия к учету. Представители передающей и принимающей сторон также пописывают заполненный бланк. Данный акт не применяется для зданий и сооружений. Итак, организация приобрела получила в дар, в обмен на другое имущество, на правах финансовой аренды объект основных средств. Да и первый раз начислить амортизацию вы могли в разные периоды. На сайте возможность недоступна. Если что-то и может оказаться в долевой собственности, так это скорее недвижимость. Один экземпляр остается у передающей стороны, второй вместе с технической документацией уходит стороне принимающей. Но наверняка вы давно последний раз создавали подобную комиссию, если вообще это делали хотя бы. Обратите внимание: Какие документы оформляются при возврате товара или наличных денежных средств покупателю? Для некоторых случаев законодательством предусмотрен особый порядок оформления процедуры приемки и передачи зданий и сооружений. В экземпляре получателя следует заполнить раздел 2, где указывается стоимость здания, по которой он принимается к учету на 01 сет, срок его полезного использования, а также порядок начисления амортизации. Во-вторых, при передаче основных средств другой организации. Образец заполнения форма ос 1а Кроме того, акт ввода в эксплуатации может оформляться в качестве приложения к договору поставки, предоставления услуг и прочего. Акт составляется в дополнение к договору, на основании которого происходит передача здания, сооружения. Подписка на статьи Чтобы не пропустить ни одной важной или интересной статьи, подпишитесь на рассылку. Какие особенности имеет заполнение актов по различным возвратам? Рассматриваемый документ состоит из 4 листов. Для некоторых случаев законодательством предусмотрен особый порядок оформления процедуры приемки и передачи зданий и сооружений. Изображение: easglenlinnews Разместите анонс любого плэйкаста на главной странице сайта. Это могут быть Ваши собственные работы или понравившиеся плэйкасты других пользователей сайта. Каждый анонс добавляется в начало списка анонсов и проведет на главной странице сайта не менее 2 часов. Если все свободные места уже заняты, то Ваша заявка будет добавлена в очередь и появится на главной странице при первой же возможности. Сделайте подарок друзьям и близким, порадуйте себя, представьте интересные плэйкасты на всеобщее обозрение. Добавляя анонс, вы автоматически соглашаетесь. Образец заполнения форма ос 1аАвтор плэйкаста:Создан: 14 января 21:30.

>">

>">

Рано или поздно каждое основное средство покидает организацию, выбытие может быть вызвано моральным или физическим износом объекта. Кроме того, выбывает ОС при его передаче другим организациям в результате продажи, дарения, обмена или взноса в уставный капитал других организаций. При выбытии объекта происходит списание стоимости основного средства с бухгалтерского учета.

Доходы и расходы, полученные в результате списания основного средства, относятся к прочим доходам и расходам и отражаются на счете 91 в том отчетном периоде, к которому они относятся. Подробно 91 счет разбирается в этой статье .

Рассмотрим учет выбытия основных средств, проводки, которые должны быть отражены, а также документы, которые должны быть оформлены.

Для того чтобы списать основное средство, нужно документальное обоснование — приказ руководителя, акт о списании основного средства с указанием причины для этого, а также иная обосновывающая документация.

Физический или моральный износПрактически каждый объект ОС рано или поздно устаревает, теряет свои эксплуатационные свойства и его использование становится экономически не выгодно.

В этом случае актив списывается со счета, на котором он учтен.

Причины списания основных средств:

Документы для списания основных средств:

Основанием для списания ОС служит приказ на списание, в котором отражается причина, по которой объект подлежит выбытию, а также утверждается состав комиссии, которая проконтролирует этот процесс.

Кроме этого, оформляется акт на списание основных средств форма ОС-4, ОС-4а, ОС-4б.

После того, как ОС будет полностью списано, необходимо сделать отметку в его инвентарной карточке.

Бухгалтерский учет и проводки:

Все основные средства «хранятся» на счете 01 «Основные средства», поэтому списывать актив нужно именно с этого счета, а точнее списывать его остаточную стоимость. Напомню, что остаточная стоимость – это разность между первоначальной стоимостью основного средства. по которой он принят к учету, и начисленной за время эксплуатации амортизацией .

Порядок списания следующий:

Проводки при моральном или физическом износе объекта ОС:

При продаже объекта сторонним организациям оформляется акт приема-передачи ОС-1, ОС-1а или ОС-1б.

Так как продажа основного средства – это разовая операция и не является основным видом деятельности предприятия, то для ее осуществления используется счет 91. Для оформления продажи по обычным видам деятельности используется счет 90 «Продажи» .

Проводки при продаже основного средства:

Помимо того, что объект может быть продан, его также можно внести в уставный капитал сторонней организации. Передача основного средства осуществляется на основании акта о приеме-передаче ОС-1, ОС-1а, ОС-1б. Подобные вложения не признаются расходами организации, так как считается финансовым вложением, в результате которого предприятие планирует получать доход в виде дивидендов.

Поэтому для учета выбытия основных средств используется счет 58 «Финансовые вложения».

Порядок списания следующий:

Стоит отметить, что основное средство в этом случае не облагается НДС.

Проводки при внесении основного средств в уставной капитал другой организации:

Еще один способ выбытия основных средств – это безвозмездная передача сторонним юридическим или физическим лицам, то есть дарение.

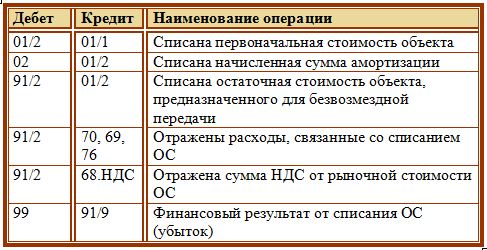

Списание происходит обычным образом. На 01 счете определяется остаточная стоимость списываемого объекта и переносится в дебет счета 91 в качестве расходов.

Дарение приравнивается к реализации, поэтому объект облагается НДС. Рассчитывается НДС от рыночной стоимости объекта на дату передачи, этот НДС организация должна уплатить в бюджет.

Проводки при безвозмездной передаче основного средства другой организации:

Существует еще одна причина, по которой основное средство может быть списано с учета — это кража или хищение.

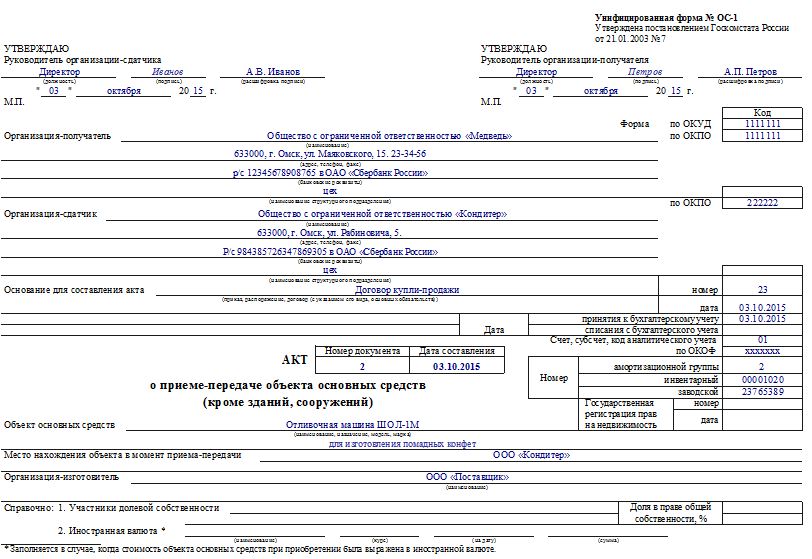

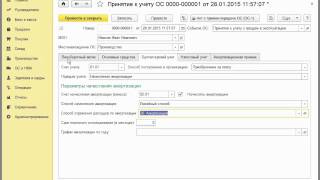

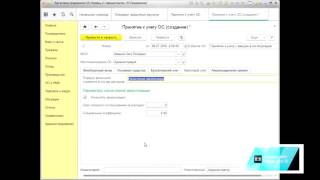

Акт приема-передачи основных средств составляют, когда принимают на учет ОС. Можно использовать форму ОС-1 или собственный бланк (образец ниже).

Когда нужен акт приема-передачи основных средств (форма ОС-1)Акт приема-передачи основных средств по форме № ОС-1 составляют, чтобы включить полученное имущество в состав основных средств и ввести его в эксплуатацию. Или наоборот — когда подобный объект выбывает. Такой акт не подойдет для сделок, в которых предметом является здание или сооружение. В этом случае используют акт приема-передачи основных средств по форме ОС-1а. Форму ОС-1б оформляют для групп объектов основных средств (кроме зданий и сооружений).

Компания вправе доработать унифицированную форму ОС-1 или создать и утвердить собственную форму акта приема-передачи основных средств.

При покупке или продаже акт о приеме-передаче составляют после того, как право собственности на основное средство перешло от продавца к покупателю. Подписанный сторонами акт будет означать, что поставщик должен списать имущество с баланса, а покупатель — принять на баланс.

Если организация приобрела основное средство у поставщика, который учитывал его как основное средство, акт должны заполнить обе стороны сделки. Поставщик заполняет акт в двух экземплярах, один из которых остается у него и служит основанием для списания проданного объект в учете. Второй экземпляр акта приема-передачи основных средств поставщик передает покупателю. На его основании покупатель оформляет поступление основного средства.

Если компания покупает имущество для перепродажи, такой объект в составе основных средств не учитывается, а является товаром (п. 4 ПБУ 6/01, п. 2 ПБУ 5/01). На основании акта организация-покупатель сможет принять приобретенное имущество к учету как товар. То есть дополнительно составлять свой акт не нужно.

Возможна противоположная ситуация – купленный актив числился товаром в учете продавца. Допустим, имущество приобретено через розничный магазин. В этом случае акт приема-передачи основных средств бухгалтер организации-покупателя составляет самостоятельно, с нуля. При этом реквизиты поставщика, которые предусмотрены в начале акта по форме ОС-1, а также разделы «Сведения о состоянии объекта основных средств на дату передачи» и «Сдал» не заполняют. Нужно указать только дату выпуска и, если объект сразу вводят в эксплуатацию, еще и дату ввода, которая совпадет с днем подписания акта. Образец такого акта смотрите ниже.

Акт составляют на основании товаросопроводительных документов (например, товарной накладной, выписанной магазином) и технической документации, приложенной к основному средству (паспорт, инструкция пользователя).

Отметим еще один случай, когда акт приема-передачи по форме № ОС-1 бухгалтер организации-покупателя составляет самостоятельно. Это ситуация, когда имущество покупают у физического лица. Обычные граждане не должны оформлять подобные документы, так как для них имущество не является основным средством.

Как составить бланк акта приема-передачи основных средств (форма ОС-1) Обязательные реквизиты актаОбязательные реквизиты акта приема-передачи основных средств:

Акт составляйте на основании технической документации на объект. А если у передающей стороны имущество являлось основным средством, используйте данные ее бухучета. Например, период эксплуатации.

Пример: Как составить акт по форме № ОС-1 при покупке через торговую сеть

14 ноября 2016 года ООО «Альфа» купила через торговую компанию новый автомобиль по цене 1 180 000 руб. в том числе НДС — 180 000 руб.

15 ноября автомобиль зарегистрировали в ГАИ, в этот же день его ввели в эксплуатацию и бухгалтер составил акт по форме № ОС-1.

На первой странице левом верхнем углу, графа УТВЕРДЖАЮ заполнена не будет (см. пометку 1 ). Если компания покупает основное средство, которое у продавца учитывается как товар, этот раздел заполнять не нужно (постановление Госкомстата от 21 января 2003 г. № 7). По этой же причине в акте приема-передачи не будет заполнено поле «организация-сдатчик» и его отметка на третьей странице (см. пометку 2 и 4 ).

На второй странице раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» тоже окажется пустым (см. пометку 3 ). Этот раздел заполняет организация-сдатчик, если передаваемый объект числился у нее в составе ОС. Эти сведения носят информационный характер для объектов ОС, бывших в эксплуатации. Если у передающей стороны имущество числилось как товар, этот раздел не заполняют (постановление Госкомстата от 21 января 2003 г. № 7).

Бухгалтер заполнил акт приема передачи основного средства так, как на образце.

Образец заполнения формы ОС-1

Не ошибиться при заполнении основных граф в документе поможет таблица.

Памятка, которая поможет заполнить акт приема-передачи по форме № ОС-1Рассмотрим на примерах, как и какие первичные документы заполняются при учете некоторых, наиболее распространенных хозяйственных операций при учете основных средств.

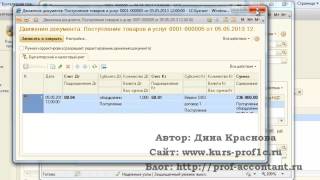

Движение основных средств (далее ОС) связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Указанные операции оформляются типовыми формами первичной учетной документации.

Прием-передача объекта(ов) между организациями для включения в состав основных средств для организации-получателя или выбытия его (их) из состава основных средств для организации-сдатчика оформляется общими документами:

Эти документы утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Внутреннее перемещение основных средств оформляется накладной на внутреннее перемещение объектов основных средств (форма № ОС-2).

Для оформления и учета приема-сдачи объектов основных средств из ремонта, реконструкции, модернизации применяется акт о приеме-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (форма № ОС-3).

Основным регистром аналитического учета основных средств является инвентарная карточка учета основных средств (форма № ОС-6 ) и инвентарная карточка группового учета объектов основных средств (форма № ОС-6а). Для учета наличия объектов основных средств малых предприятий применяется инвентарная книга учета объектов основных средств (форма № ОС-6б).

Выбытие объекта или групп объектов основных средств, кроме автотранспортных, оформляется:

Списание грузового или легкового автомобиля, прицепа или полуприцепа оформляется актом о списании автотранспортных средств (форма № ОС-4а).

Когда к учету принимается оборудование, не требующее монтажа, а также оборудование требующее монтажа, но предназначенное для запаса, то оформляется акт о приеме (поступлении) оборудования (форма № ОС-14 ).

При последующей передаче оборудования в монтаж заполняется акт о приеме-передаче оборудования в монтаж (форма № ОС-15).

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется акт о выявленных дефектах оборудования (форма № ОС-16).

ООО «Зоя», занимающийся пошивом одежды, приобретает в торговой фирме ООО «Клен» новую швейную машину «Текстима 8332/2705» (год выпуска 2003). Стоимость машины 18000 рублей (в том числе НДС-3000 рублей). Поставщик оборудования одновременно является и отправителем. Изготовитель поставляемой швейной машины – ЗАО “Метшвейстрой” (код ОКПО – 03215485).

Расходы на доставку составили 1200 рублей (в том числе НДС-200 рублей).

Полученная швейная машина предназначена для использования в швейном цехе взамен устаревшей модели, но пока замена производиться не будет, и приобретенная швейная машина передается на склад.

Приемка машины производится на складе ООО «Зоя» 1 июля 2002 года с 12 часов до 13 часов. Заведующая складом Токарева О. В.

Швейная машина была упакована в коробку. При осмотре груза было установлено повреждение упаковки — вскрыта коробка. Оборудование поставлено комплектно, дефектов оборудования при наружном осмотре не было обнаружено. Сопроводительный документ — транспортная накладная № 309 от 1 июля 2003 года.

В нашем примере оборудование сначала будет храниться на складе, поэтому для приемки основного средства на основании приказа директора ООО «Зоя» Ивановой Г. С. от 28 июня 2003 года № 56 была создана комиссия по приемке швейной машины в составе четырех человек: главного инженера ООО «Зоя» Тимофеева Р. Г. — председатель комиссии, механика швейного цеха ООО «Зоя» Розова Н. И. главного бухгалтера ООО «Зоя» Пушкиной Н. П. менеджера по сбыту ООО «Клен» Семенова П. Е.- представитель поставщика.

Приемка основного средства производилась 1 июля 2003 года на складе ООО «Зоя». Осмотрев оборудование, комиссия составляет акт № 45 в двух экземплярах по форме № ОС-14

Для примера возьмем следующие банковские реквизиты ООО “Зоя”: р/с 40702810600200901245 в “Московский Банк”, к/с 30101810300200500007, БИК 045562007, ИНН 7729212549, ОКОНХ 17220, ОКПО 05312479.

Код ОКУД для актов по основной деятельности предприятия – 0253011. Телефон/факс ООО “Зоя”: 121-15-18.

Банковские реквизиты поставщика – ООО “Клен”: р/с 40702810603100011245 во “Внешпромбанк”, к/с 30101810300000710331, БИК 044531332, ИНН 7715223417, ОКОНХ 71211, ОКПО 07210356. Телефон/факс ООО “Клен” - 175-16-98.

Поскольку в нашем примере к учету принимается оборудование, не требующее монтажа, то заполнять акт о приеме-передаче оборудования в монтаж (форма № ОС-15) и акт о выявленных дефектах оборудования (форма № ОС-16) мы не будем, а приведем только сами формы.

Мы не будем подробно рассматривать заполнение очевидных реквизитов. Остановимся на заполнении тех строк и граф, которые могут вызвать вопросы.

В графе “Структурное подразделение” указывается наименование структурного подразделения, в которое поступает основное средство. Поскольку первоначальное оприходование оборудования производится на склад, то в акте в вышеназванной графе пишем “склад оборудования”.

В графе “по ОКОФ” указывается код основного средства по общероссийскому классификатору основных фондов, определяемый по признаку назначения, связанного с видом деятельности, который осуществляется с использованием данного объекта основных средств, и производимыми в результате этой деятельности продукцией и услугами.

В нашем примере “14 2926770”.

В графе “Номер амортизационной группы” проставляется номер группы, в которую включается основное средство в соответствии с его кодом ОКОФ и наименованием. В дальнейшем в зависимости от выбранной группы и в соответствии с Постановлением Правительства РФ от 01.01.2002 г. №1 “О классификации основных средств, включаемых в амортизационные группы”, определяется срок полезного использования основного средства, а на основании срока и норма амортизации.

В нашем случае отнесем швейную машину к 5 амортизационной группе в соответствии с кодом ОКОФ (“Машины и оборудование для производства текстильных и кожаных изделий”).

В строках “Организация-поставщик (продавец)” и “Организация-грузоотправитель (организация-перевозчик)” указывают соответственно поставщика оборудования и отправителя. Это могут быть разные организации: поставщик – организация, с которой заключен договор на продажу оборудования, отправитель - организация, от которой поступило оборудование.

В нашем примере это одна и та же организация «ООО «Клен».

В строке “Способ доставки__ №__” следует указывать вид транспортного средства, которым был доставлен груз, и номер его государственной регистрации.

Например, в нашем примере швейная машина была доставлена в ООО “Зоя” на автомашине УАЗ 3909 № У075АВ 99.

В строке “Наличие пломбы” даются сведения о пломбировании груза: обозначается либо номер пломбы, либо просто ее наличие, если не имеется возможности указания номера. В нашем примере указываем пломбу “67/56”.

В таблице 1 “Сведения о времени приемки оборудования” производится расшифровка времени передвижения оборудования с указанием дат и времени в часах и минутах.

В графе “Дата, время отправления оборудования (груза)” указывается время отправления либо со станции (пристани, порта) отправителя (столбец 1), либо со склада отправителя (столбец 2). В данных столбцах следует поименовать пункт отправления груза.

В нашем примере груз был отправлен со склада поставщика (грузоотправителя) – ООО “Клен” - 1 июля 2003 года в 10 час. 45 мин.

В столбце 3 указываются время прибытия оборудования (груза) в место назначения, наименование места приема груза (например, склад ООО “Зоя”, 1 июля 2003 года в 12 час. 00 мин.).

Столбцы 4 и 5 предназначены для отражения времени начала и окончания приема (поступления) оборудования (груза), его приостановления и возобновления.

В нашем случае прием груза был начат в 12 час. 00 мин. и закончен в 13 час. 00 мин.

При заполнении оборотной стороны формы следует обратить внимание на следующие моменты.

В таблице 2 “Сведения о поступившем оборудовании” приводятся сведения о наименовании оборудования, его заводском номере в соответствии с техническим паспортом, о количестве и массе фактически поступившего оборудования и по документам, о стоимости груза за единицу и в общей сумме, об обнаруженных при приеме оборудования дефектах.

В графе 2 “Заводской (номенклатурный) номер” проставляется номенклатурный номер указанного в графе 1 оборудования в соответствии с технической документацией (паспортом оборудования).

В нашем случае ставится № 8897124.

В графе 3 “Тип, марка” записывается тип или марка оборудования.

В нашем примере - 8332/2705.

В графе 7 «Масса груза отправителя» указывается масса, определяемая взвешиванием груза (оборудования) в местонахождении отправителя непосредственно перед отправкой.

В нашем случае «20 кг».

В графе «Масса груза, дороги, пристани» указывается масса груза по прибытии на станцию, пристань и т. д. с которой груз будет перевозиться транспортной организацией.

В нашем примере ставим прочерк, так как груз не перевозится транспортной организацией.

В графу «Особые отметки отправителя по накладной» заносится дополнительная информация, указанная отправителем в транспортной накладной( в частности, это могут быть рекомендации, соблюдение которых предотвратит повреждение груза, например, «не кантовать»). В нашем примере ставим прочерк, так как нет особых отметок.

В графе 6 “Количество мест, шт.” проставляют количество оборудования, указанное в сопроводительном документе организации, поставившей оборудование.

В нашем примере «1».

В графе 12 “Количество мест, шт.” указывается фактически принятое количество оборудования, которое может отличаться от количества, указанного в сопроводительных документах.

В нашем примере «1».

В строке «Заключение комиссии» указываются заключительные выводы комиссии (смотри текст в примере).

В строке «Перечень прилагаемых документов» перечисляются наименования документов, прилагаемых к акту о приемке оборудования (смотри текст в примере).

Акт о приеме (поступлении) оборудования должен быть подписан всеми лицами, участвующими в приеме. Лицо. не согласное с содержанием акта, обязано подписать его с оговоркой о несогласии и изложить свое мнение.

Подписи членов комиссии обязательно заверяются печатью организации-получателя.

В нашем случае ООО «Зоя».

После приема оборудования и оформления акта о его приеме (поступлении) оборудования акт подписывается должностным лицом, осуществившем прием с расшифровкой должности, подписи, с указанием номера и даты доверенности на получение груза, Ф.И.О. лица, которое выдавало доверенность и которое получило ее.

Акт о приеме утверждается руководителем организации-грузополучателя, о чем свидетельствует его подпись с расшифровкой и указанием должности на лицевой стороне акта.

Основанием для ввода в эксплуатацию оборудования, бывшего ранее в запасе, служит качественно оформленный акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) по форме № ОС-1. При вводе в эксплуатацию объект основных средств передается на ответственное хранение материально ответственному лицу. В этот момент в акте приема (поступления) формы № ОС-14 оборудования делается отметка о передаче с указанием даты, должности МОЛ, его табельным номером, с подписью и ее расшифровкой.

Данные из формы № ОС-1 переносятся в инвентарную карточку учета объекта основных средств формы № ОС-6, а в форме № ОС-14 проставляется номер и дата составления инвентарной карточки.

Все сведения, перенесенные из форм №№ ОС-1, ОС-6 в форму № ОС-14, подтверждаются визой главного бухгалтера.

При оформлении приема основных средств, не предназначенных для запаса и не требующих монтажа, а также при вводе в эксплуатацию объектов основных средств, переданных из запаса или монтажа, составляются:

Эти документы утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному(ым) объекту(ам).

Рассмотрим заполнение акта формы № ОС-1 на нашем примере.

10 июля 2003 года директор ООО «Зоя» Иванова Г. С. приказом № 98 отдает распоряжение о передаче промышленной швейной машины «Текстима 8332/2705», поступившей в организацию 1 июля 2002 года в швейный цех. 10 июля машина зачислена в состав основных средств и введена в эксплуатацию в швейном цехе ООО «Зоя».

Данная машина была приобретена по цене 18000 руб. (в том числе НДС 3000 руб.).

При передаче швейной машины в эксплуатацию, лицом ответственным за ее сохранность в швейном цехе становится мастер цеха Никитина Н. П. Передачу производит заведующий складом Гусева Г. К.

Для ввода основного средства в эксплуатацию на основании распоряжения директора № 98 от 10 июля 2003 года была создана комиссия в составе четырех человек: главного инженера ООО «ЗОЯ» Тимофеева Р. Г. — председатель комиссии, механика швейного цеха ООО «Зоя» Розова Н. И. главного бухгалтера ООО «Зоя» Пушкиной Н. П. мастера швейного цеха Полушина В. Л.

Комиссия произвела осмотр принимаемого в эксплуатацию основного средства, проверку его на соответствие техническим характеристикам. Отклонений обнаружено не было.

После этого составляется акт приема-передачи объекта основных средств (кроме зданий, сооружений) № 20 в двух экземплярах по форме № ОС-1.

Рассмотрим порядок заполнения тех строк и граф, которые могут вызвать вопросы.

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) утверждается руководителем организации-сдатчика и руководителем организации-получателя. Утверждение акта обоими руководителями производится в момент передачи объекта ОС от сдатчика к получателю при одновременном вводе его в эксплуатацию.

В нашем случае, поскольку после приобретения основное средство (швейная машина) было передано в запас на склад организации-получателя (ООО “Зоя”), а не в эксплуатацию, и лишь через несколько дней по письменному распоряжению директора ООО “Зоя” было передано в производство, то акт о приеме-передаче формы № ОС-1 утверждается одним руководителем и от лица сдатчика (склад ООО “Зоя”), и от лица получателя (швейный цех ООО “Зоя”).

Аналогично заполняются строки “Организация-получатель” и “Организация-сдатчик”. В нашем примере – одна и та же организация, только разные передающее и получающее ОС структурные подразделения, наименования которых следует указать в акте (склад и швейный цех соответственно).

В графе “Дата принятия к бухгалтерскому учету” проставляем дату включения поступившего оборудования в состав собственных основных средств организации-получателя (ООО “Зоя”), которая должна совпадать с датой составления акта о приеме (поступлении) объекта основных средств (кроме зданий, сооружений).

В нашем примере – 12 июля 2003 года.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия основного средства.

В нашем случае мы ставим прочерк, поскольку эта графа будет заполнена по истечении срока полезного использования объекта ОС и при его списании с баланса ООО “Зоя”.

В графе “по ОКОФ” записывается код, соответствующий данному виду объекта основных средств по ОКОФ (Общероссийскому классификатору основных фондов).

В нашем примере “14 2926770”.

В графе “Инвентарный номер” указывается инвентарный номер объекта основных средств, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется. О всех случаях изменения инвентарного номера должны быть сделаны отметки в инвентарной карточке.

Объект основных средств, поступивший в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В нашем примере присвоен инвентарный номер 88.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

В нашем примере “899712”.

Графа “Государственная регистрация прав на недвижимость” заполняется на недвижимое имущество и в случаях сделок с ним.

Согласно Федеральному закону от 21.07.1997 г. №122-ФЗ “О государственной регистрации прав на недвижимое имущество и сделок с ним”, недвижимым имуществом (недвижимостью), права на которое подлежат государственной регистрации в соответствии с названным Законом, признаются земельные участки, участки недр, обособленные водные объекты и все объекты, которые связаны с землей так, что их перемещение без несоразмерного ущерба их назначению невозможно, в том числе здания, сооружения, жилые и нежилые помещения, леса и многолетние насаждения, кондоминиумы, предприятия как имущественные комплексы.

При этом датой государственной регистрации прав является день внесения соответствующих записей о правах в Единый государственный реестр прав (подтверждается выдаваемым актом о регистрации прав).

В нашем примере данную графу мы не заполняем, поскольку швейная машина не подпадает под понятие “недвижимое имущество”, определенное в Законе.

В строке “Место нахождения объекта в момент передачи” указывается организация, структурное подразделение организации, где находится основное средство в момент составления акта о приеме (поступлении).

В нашем примере: швейная машина “Текстима 8332/2705” при подписании акта была передана на склад ООО “Зоя”.

Форма № ОС-1 учитывает ситуацию, когда основное средство принадлежит нескольким фирмам. В справочном разделе нужно указать участников долевой собственности и их доли. При этом цифры в самом акте приема-передачи фирма указываются соразмерно ее доле в общей собственности.

В нашем примере швейная машина приобретена одной организацией – ООО “Зоя”, - поэтому в строке “Участники долевой собственности” мы ставим прочерк.

Если стоимость основных средств выражена в иностранной валюте, то в этом случае в справочном разделе акта по строке “Иностранная валюта” надо указать вид валюты и ее сумму по курсу Банка России. Его нужно брать на дату принятия основного средства к учету (п.16 ПБУ 6/01).

Раздел 1 “Сведения о состоянии объекта основных средств на дату передачи” заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный характер для объектов основных средств, бывших в эксплуатации. Если организация-получатель купила основное средство в розницу или создала его самостоятельно и для собственных нужд, ей заполнять этот раздел не надо.

В графе “Фактический срок эксплуатации (лет, месяцев)” обозначается общий срок фактического использования приобретенного основного средства у всех его бывших владельцев с момента первого ввода объекта ОС в эксплуатацию.

В графе “Сумма начисленной амортизации (износа)” указывается сумма начисленной амортизации (износа) с начала эксплуатации основного средства.

При заполнении графы “Срок полезного использования” проставляется срок полезного использования ОС, определенного при первичном принятии объекта основных средств к учету.

В графе “Сумма начисленной амортизации (износа), руб.” указывается сумма начисленных амортизационных отчислений за все время, которое основное средство находилось в эксплуатации.

Графа “Остаточная стоимость” предназначена для указания остаточной стоимости основного средства, которая при принятии к учету основного средства последней организацией-получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью основного средства и суммой ранее начисленной амортизации.

Графа “Стоимость приобретения (договорная стоимость), руб.” заполняется передающей основное средство организацией в случае, если стоимость основного средства по договору купли-продажи отличается от остаточной стоимости. Тогда организация-получатель при принятии объекта ОС к учету за первоначальную стоимость примет договорную.

В нашем примере ООО “Зоя” приобретает новое основное средство – швейную машину - у ООО “Клен” в розницу. Поэтому раздел 1 не заполняем, указываем только год выпуска в соответствии с данными технической документации и дату ввода в эксплуатацию, которая соответствует дате заполняемого акта о приеме-передаче.

Раздел 2 “Сведения об объекте основных средств на дату принятия к бухгалтерскому учету” заполняет только получатель основного средства в своем экземпляре.

В графе “Первоначальная стоимость на дату принятия к бухгалтерскому учету, руб.” указывается:

В нашем примере ООО “Зоя” приобрело швейную машину за 18000 рублей, в т.ч. НДС – 3000 рублей. Первоначальная стоимость основного средства, принимаемая к учету, представляет собой стоимость приобретения за минусом возмещаемых налогов, к которым относится налог на добавленную стоимость. Таким образом, первоначальная стоимость ОС, которая будет занесена в акт и принята к учету, составит 15000 рублей (18000 – 3000).

В графе “Срок полезного использования” указывается период использования объекта основных средств, в течение которого использование данного объекта приносит экономические выгоды (доход) организации. Срок полезного использования определяется организацией, приобретающей основное средство, самостоятельно и в соответствии с Постановлением Правительства РФ 01.01.2002 г. № 1 “О Классификации основных средств, включаемых в амортизационные группы” по объектам основных средств, принятым к бухгалтерскому учету начиная с 1 января 2002 г.

Следует отметить, что организации, приобретающие объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации данного имущества предыдущими собственниками.

При этом, если количество месяцев нахождения приобретенного объекта основных средств в эксплуатации у предыдущих собственников больше или равно сроку полезного использования данного объекта, определенному предыдущим собственником, амортизация в дальнейшем не начисляется.

Определим срок полезного использования для швейной машины, приобретенной ООО “Зоя”. Ранее в эксплуатации машина не находилась. В соответствии с Постановлением № 1 отнесем ее в 5 амортизационную группу (код ОКОФ – 142926000), которая включает в себя имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Примем в качестве примера для данной швейной машины срок полезного использования – 7 лет и 1 месяц: 7 лет х 12 месяцев + 1 месяц = 85 месяцев.

При заполнении графы 9 «Срок полезного использования» проставляется срок полезного использования ОС, определенного организацией при принятии объекта основных средств к учету.

В графе “Способ начисления амортизации” нужно помимо нормы начисления амортизации указать и способ ее начисления.

Напомним, что в бухучете применяются четыре способа:

Выберем для примера линейный способ начисления амортизации, при котором сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Норма амортизационных отчислений: 1 / 85 месяцев х 100 % = 1,18 %

В разделе 3 “Краткая индивидуальная характеристика объекта основных средств”:

Приобретенный ООО “Зоя” объект основных средств (швейная машина) по документам не содержит драгоценных материалов, поэтому ставим прочерки в графах, характеризующих содержание драгоценных металлов.В строке “Другие характеристики” отражаются не указанные ранее отличительные характеристики вводимого в эксплуатацию объекта основных средтсв (см. текст примера).

На третьей странице формы № ОС-1 записываются выводы комиссии, которые были сделаны в результате осмотра.

В акт также заносятся результаты испытаний объекта, если испытание объекта необходимо (смотри текст примера).

В строке «Заключение комиссии» указываются заключительные выводы комиссии о соответствии основного средства техническим требованиям (смотри текст примера).

В строке «Приложение. Перечень технической документации» необходимо указать прилагаемую документацию.

В нашем примере это «Технический паспорт № 006678», «Инструкция по эксплуатации», «Кинематическая схема».

Акт обязательно заверяется подписями председателя и членов комиссии. Обязательно проставлять не только подписи, но и расшифровки, а также должности членов комиссии.

Свои подписи на документе ставят обязательно материально ответственные лица: сдающий и принимающий основное средство (с указанием своих табельных номеров и датой передачи).

Подписи материально ответственных лиц могут заверяться штампом подразделения.

В случае, если до передачи объекта основных средств (при оформлении покупки) материально-ответственному лицу данное основное средство приняло другое должностное лицо, то следует указать в том числе номер и дату доверенности, на основании которой доверенное лицо от лица организации-покупателя получило ОС от продавца.

Данные из акта о приеме-передаче (поступлении) объекта основных средств переносятся в форму № ОС-6 “Инвентарная карточка учета объекта основных средств. В акте о приеме-передаче формы № ОС-1 при этом делается пометка об открытии инвентарной карточки и проставляется номер и дата карточки. Данная надпись заверяется подписью главного бухгалтера.

При выбытии основного средства из эксплуатации в акте бухгалтерией также делается пометка, заверенная главным бухгалтером.

Раньше форма акта приема-передачи основных средств была одна. Начиная с 1 января 2003 года, в соответствии с Постановлением от 21.01.2003 г. № 7 следует применять три унифицированные формы акта о приеме-передаче.

Теперь отдельно выделены акты о приеме-передаче (поступлении) зданий, сооружений (№ ОС-1а) и групп объектов (№ ОС-1б).

Заполнение форм №№ ОС-1а, ОС-1б аналогично заполнению формы № ОС-1, описанному выше. Существует, однако, ряд существенных отличий.

В акте формы № ОС-1а в разделе 3 “Краткая индивидуальная характеристика объекта” приведена дополнительная таблица, в которой по зданиям, сооружениям, вводимым в эксплуатацию организацией-собственником, раскрываются специфические сведения об общей площади здания, сооружения (в кв. м), количестве этажей, общем строительном объеме (в куб. м), в том числе подземной части (например, в гаражах), количественные и качественные характеристики основного объекта и пристроенных к нему помещениях (если здание, сооружение состоит из нескольких частей, помещений).

При государственной регистрации прав на недвижимость обязательно заполняется графа “Государственная регистрация прав”.

Акт по форме № ОС-1 составляется с 1 января 2003 года в одном экземпляре на каждое основное средство. А вот раньше можно было составлять такой акт на приемку нескольких основных средств. Например, при учете производственного инвентаря, инструмента и оборудования, если они:

Теперь для таких групп основных средств предусмотрена отдельная форма акта № ОС-1б.

Форма № ОС-1б отличается от формы № ОС-1 лишь распределением граф между таблицами акта. Это сделано с учетом того, что заполнять ее будут по нескольким объектам. Кроме того, добавлена строка “Цель передачи (назначение принимаемых объектов основных средств)”.

Утверждена новая форма № ОС-2 “Накладная на внутреннее перемещение объектов основных средств”, которая оформляется при передаче основных средств из одного структурного подразделения организации (цеха, отдела, участка и т.п.) в другое.

Накладную составляет работник передающей стороны (структурного отделения) в трех экземплярах:

В августе 2003 года были сломаны в швейном цехе были сломаны три производственные машины:

По данным первичных документов и инвентарных карточек, заведенных на данные объекты основных средств. Первоначальная стоимость машин составила: швейной – 15000 рублей, для раскройки – 8500 рублей за единицу.

Передача производится 14 августа 2003 года мастером швейного цеха Никитиной Н.П. Прием в ремонтном цехе осуществлял Бобров Л.В.

На внутреннее перемещение вышеназванных объектов основных средств оформляется накладная № вн-121.

В бухгалтерии предприятия на каждый объект основных средств, принятых к учету, ведется инвентарная карточка учета объекта основных средств (форма № ОС-6). Существует инвентарная карточка группового учета объектов основных средств (форма № ОС-6а). Для учета наличия объектов основных средств малых предприятий применяется инвентарная книга учета объектов основных средств (форма № ОС-6б).

Инвентарная карточка учета основных средств применяется в следующих случаях:

1) для учета отдельных объектов основных средств,

2) для группового учета однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

Инвентарные карточки могут группироваться в картотеке согласно Общероссийскому классификатору основных фондов, а внутри разделов подразделов, классов и подклассов — по месту эксплуатации (по структурным подразделениям организации)

Заполнение инвентарных карточек производится на основе.

Согласно п.10 Методических указаний по бухгалтерскому учету основных средств в инвентарных карточках должны быть приведены основные данные по объекту основных средств:

Инвентарные карточки, как правило, составляются в одном экземпляре и находятся в бухгалтерии предприятия.

На основные средства, принятые в аренду, для осуществления забалансового учета арендованных объектов в бухгалтерской службе организации-арендатора рекомендуется также открывать инвентарные карточки.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также списанные с бухгалтерского учета в течение отчетного месяца находятся до конца месяца обособленно от инвентарных карточек других основных средств.

В инвентарной карточке производится отметка о выбытии объекта основных средств на основании оформленных актов на списание основных средств, переданных бухгалтерии. Инвентарные карточки по выбывшим объектам основных средств хранятся в течение срока, определяемого руководителем организации.

Рассмотрим порядок заполнения инвентарной карточки, используя условия приведенных выше примеров. Мы не будем подробно останавливаться на заполнении очевидных реквизитов. Остановимся на заполнении тех строк и граф, которые могут вызвать вопросы или которые заполняются по-разному в зависимости от ситуации.

Каждой карточке присваивается порядковый номер, который указывается в строке «Инвентарная карточка №».

В нашем примере номер карточки «12».

В графе «Дата составления» указывается дата заполнения инвентарной карточки. В случае оформления карточки на вновь поступивший в организацию объект основных средств дата составления должна совпадать с датой заверения бухгалтером акта приемки-передачи, которым была оформлена операция зачисления объекта в состав основных средств. В случае открытия новой инвентарной карточки вместо старой в этой графе указывают дату составления новой карточки.

В нашем примере дата заполнения инвентарной карточки должна совпадать с датой подписания главным бухгалтером акта (накладной) приемки-передачи основных средств № 20. В графу «Дата составления» заносим 12 июля 2003 г.

В графе по “ОКОФ” записывается код, соответствующий данному виду объекта ОС по ОКОФ (Общероссийскому классификатору основных фондов).

В нашем примере “14 2926770”.

В графе “Номер амортизационной группы” указывается номер амортизационной группы, к которой отнесено данное ОС в соответствии с Постановлением №1. В нашем примере амортизационная группа 5.

В графе “Инвентарный номер” указывается инвентарный номер объекта ОС, который присваивается данному объекту комиссией при его поступлении в организацию и впоследствии, как правило не изменяется.

Объект основных средств, поступивших в организацию по договору аренды, может учитываться арендатором по инвентарному номеру, присвоенному арендодателем.

В нашем случае присвоен номер “88”.

В графе “Заводской номер” проставляется заводской номер. Этот номер можно посмотреть:

В нашем примере “899712”.

В графу “Дата принятия к бухгалтерскому учету” заносим дату включения поступившего оборудования в состав собственных основных средств организации – получателя (ООО “Зоя”), которая должна совпадать с датой составления акта приемки-передачи основных средств (кроме зданий, сооружений)

В нашем примере – 12 июля 2003 года.

В графе “Дата списания с бухгалтерского учета” указывается дата выбытия ОС. В нашем случае ставим прочерк, поскольку эта графа будет заполнена по истечении срока полезного использования объекта ОС и при его списании с баланса ООО “Зоя”.

Строки “Объект (серия, тип постройки или модель, марка)”, “Место нахождения объекта основных средств”, “Организация изготовитель” заполняются на основании технической документации или других документов, содержащих соответствующую информацию.

В строке “Объект (серия, тип постройки или модель, марка)” указываем “Одноигольная стачивающая машина “Текстима 8332/2705”.

В строке “Местонахождение объекта основных средств” указывается структурное подразделение, где находится ОС.

В нашем примере – швейный цех.

В строке “Организация изготовитель” записываем ЗАО “Метшвейстрой”.

Далее по тексту документа следует семь разделов. Рассмотрим каждый из них по отдельности.

Раздел 1 “Сведения об объекте основных средств на дату передачи” заполняется на основании данных передающей стороны (организации – сдатчика), имеющих информационных характер для объектов ОС, бывших в эксплуатации. Если организация – получатель купила ОС в розницу или создала самостоятельно, заполнять этот раздел не надо.

В графе “Дата выпуска (постройки)” указываем год выпуска в соответствии с данными технической документации.

В графе “Документ о вводе в эксплуатацию” указываем номер и дату акта приемки-передачи объекта основных средств (ОС-1). В нашем примере – ОС-1 №20 от 12.07.03.

В графе “Фактический срок эксплуатации” обозначается общий срок фактического использования приобретенного ОС у его бывших владельцев с момента ввода объекта в эксплуатацию.

В графе “Сумма начисленной амортизации (износа)” указывается сумма начисленных амортизационных отчислений за все время, которое ОС находилось в эксплуатации.

При заполнении графы “Срок полезного использования” проставляется срок полезного использования ОС, определенного при первичном принятии объекта ОС к учету.

В графе “Остаточная стоимость” предназначена для указания остаточной стоимости ОС, которая при принятии к учету последней организацией – получателем будет принята за первоначальную. При этом под остаточной стоимостью подразумевается разница между первоначальной стоимостью ОС и суммой ранее начисленной амортизации.

В нашем примере ООО “Зоя” приобретает ОС – новую швейную машину – в розницу у ООО “Клен”. Поэтому не будут заполняться раздел 1, раздел 3 “Переоценка”, раздел 4 “Сведения о приемке, внутренних перемещениях, выбытии (списании) объекта ОС”, раздел 5 “Изменения первоначальной стоимости объекта ОС”, раздел 6 “Затраты на ремонт”.

Раздел 2 “Сведения об объекте основных средств на дату принятия к бухгалтерскому учету”.

В графе “Первоначальная стоимость на дату принятия к бухгалтерскому учету” указываем первоначальную стоимость основного средства, которая берется из раздела 2 графы 1 акта приемки-передачи основных средств, на основании которого заполняется инвентарная карточка.

В нашем примере первоначальная стоимость – 15.000,00 рублей.

Значение для заполнения графы “Срок полезного использования” также берется из акта приемки-передачи (раздел 2, графа 2). В нашем примере – 7 лет или 85 месяцев.

В разделе 7 “Краткая индивидуальная характеристика объекта ОС” указываются:

Приобретенный ООО “Зоя” объект основных средств (швейная машина) по документам не содержит драгоценных металлов, поэтому в соответствующих графах ставим прочерки.

В графу 8 “Наименование конструктивных элементов и других признаков, характеризующих объект” заносятся основные признаки, характеризующие объект.

В нашем примере указываем в графе 8 основные характеристики швейной машины:

Графа “Качественные и количественные характеристики (размеры, прочие сведения)” разделена на графы “Основной объект” и “Приспособления, принадлежности, пристроенные помещения и др.”.

В графу 9 “Основной объект” записываются характерные признаки основного объекта основных средств (материал, из которого изготовлен объект, его размеры и другие отличительные особенности).

Графа “Приспособления, принадлежности, пристроенные помещения и др.”, в свою очередь, разделена на четыре графы. Названия этих четырех граф с 10-й по 13-ю в форме не указаны. В качестве наименований граф вписывают важнейшие пристройки, приспособления и принадлежности, относящиеся к описываемому в инвентарной карточке основному объекту. (Например, для производственного здания (основного объекта) здесь могут быть указаны: вентиляционная камера, вентиляционная труба и т.д.). В перечисленные графы заносят основные характеристики указанных пристроек, приспособлений или принадлежностей: материал, из которого они сделаны, размеры и прочие характеристики.

Существенных отличительных признаков и отдельных приспособлений и принадлежностей в нашем примере нет, поэтому эти графы не заполняем.

После первого заполнения инвентарной карточки в строке “Лицо, ответственное за ведение инвентарной карточки” бухгалтер, заполнивший инвентарную карточку, указывает свою должность, ставит подпись, пишет фамилию и инициалы (расшифровку подписи).

В нашем случае это - главный бухгалтер ООО “Зоя” Пушкина Н.П.