Категория: Бланки/Образцы

Любые действия с обособленными подразделениями, т.е. представительствами с узкими полномочиями, на территории Российской Федерации должны быть отражены в форме С-09-3-1. Этот документ позволяет уведомить налоговые органы об открытии нового подразделения, закрытии существующего, смене адреса или названия.

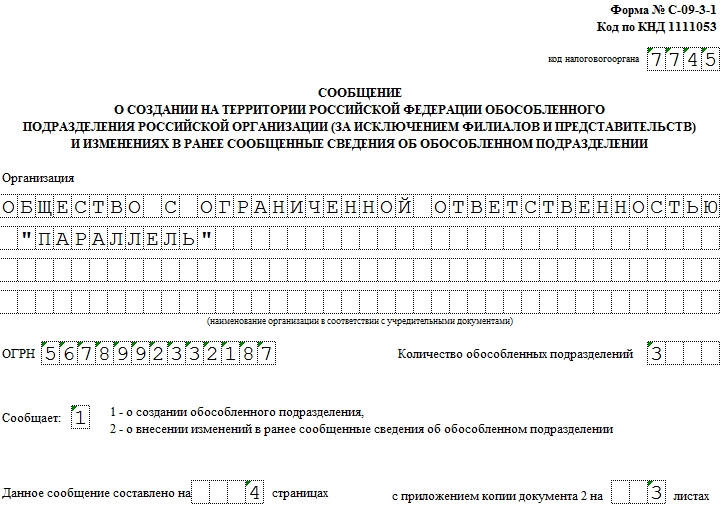

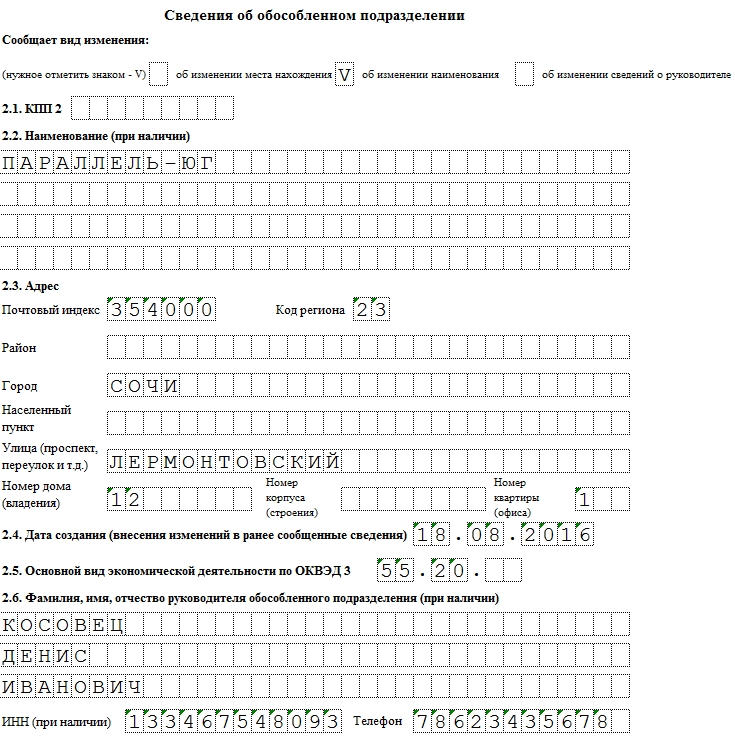

Образец заполнения и пустой бланк формы С-09-3-1 Заполнение полейС-09-3-1 заполняется черной ручкой или, все чаще, в электронном виде. Как и в других бухгалтерских документах, информация вносится прописными (печатными) буквами — по 1 символу в ячейке.

Невзирая на то, что в базовом документе всего 2 страницы, вы можете распечатать столько копий второй страницы с описанием изменений, сколько понадобится.

Допустим, если предприятие переносит (меняет адреса) трех ОПов, то документ увеличится до 4 страниц. И это должно быть отмечено в соответствующей ячейке:

Важно то, от чьего лица подается форма. Если это — директор предприятия (код — 3), то в графе “Наименование документа, подтверждающего полномочия” указываем “Паспорт” и в нижеследующей строке — серию и номер паспорта. Если заявителем выступает представитель организации (код — 4), то наименование — доверенность. Эти документы обязательно должны присутствовать при личной подаче в ФНС.

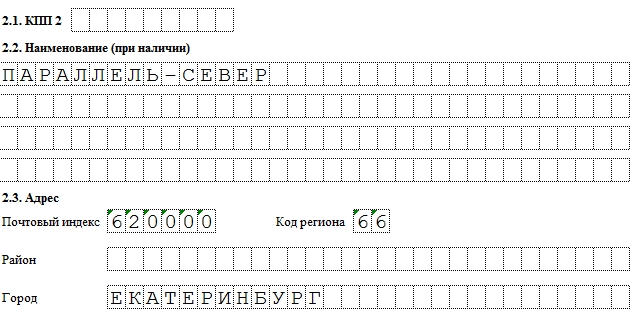

Следует разграничивать КПП. На титульной странице указывается код основного юрлица, в приложении — подразделений. Поскольку по закону код причины постановки на учет имеет не каждое предприятие, это поле может оставаться незаполненным. После подачи С-09-3-1 ОП может быть присвоен КПП, о чем есть отметка в нижней части формы (см. приложение).

Добавление нового подразделения:

Хотя в сносках эта информация не выведена, нужно знать, что номер телефона не является обязательным к заполнению полем.

Сроки и особенности подачиС-09-3-1 подается по месту регистрации подразделения не позднее, чем через 30 дней после открытия представительств (а). Однако, в целом, позволительно сдавать форму по месту регистрации основного юрлица. На момент подачи заявления за новым образованием должен быть закреплен адрес, а в штате — числиться не менее 1 сотрудника. Как правило, день оформление первого нанятого лица и считают днем регистрации ОП.

Когда форма С-09-3-1 не нужнаХотя С-09-3-1 фиксирует большинство изменений, касающихся обособленных подразделений предприятия, ее не заполняют для представительств, в которых нет сотрудников. Документ не следует подавать для подразделений, открытых и после — закрытых за срок до 30 дней.

Извещение из налоговой придет в течение 5 дней. Теперь ваше ОП считается зарегистрированным.

29 июня 2016 | Рубрика: УСН

Когда у компании имеется обособленное подразделение, это неизбежно влечет за собой различного рода последствия. В связи с созданием территориально удаленного филиала или представительство на фирму налагаются некоторые ограничения, обязанности и права. Может ли организация, находящаяся на УСН, иметь обособленное подразделение в 2016 году? И наоборот, разрешается ли компаниям, создавшим такие подразделения, применять «упрощенку»? Об этом вы узнаете из нашей статьи.

Сходства и различия разных структурных подразделений Пункт 2 статьи 11 Налогового кодекса РФ содержит четкое разъяснение понятия «обособленное подразделение». Им может считаться любое подразделение, которое территориально удалено от компании и в котором созданы и функционируют рабочие места. Подразделения компании признаются обособленными даже в случаях, когда они не упоминаются в учредительных или других организационных документах юридического лица. Никак не влияют на этот факт и полномочия, которыми подразделение наделено. Стационарным считается любое рабочее место, созданное на срок не менее одного месяца.

Пункт 2 статьи 11 Налогового кодекса РФ содержит четкое разъяснение понятия «обособленное подразделение». Им может считаться любое подразделение, которое территориально удалено от компании и в котором созданы и функционируют рабочие места. Подразделения компании признаются обособленными даже в случаях, когда они не упоминаются в учредительных или других организационных документах юридического лица. Никак не влияют на этот факт и полномочия, которыми подразделение наделено. Стационарным считается любое рабочее место, созданное на срок не менее одного месяца.

В положениях Налогового законодательства нигде не упоминается о таких понятиях, как «представительство» или «филиал». Поэтому в части налогообложения они должны использоваться и пониматься в значении, которым их наделяет 55 статья ГК РФ. В ней говорится, что представительством компании является обособленное подразделение (ОП), территориально находящееся в другом регионе, созданное с целью представления интересов фирмы и из защиты. Филиалом признается ОП, находящееся на территориальном удалении от юр. лица, при этом осуществляющее его функции (все или некоторые), представительство в том числе.

Статья 55 ГК РФ обязывает компании указывать в учредительных документах информацию об имеющихся филиалах и представительствах. При этом различные филиалы и представительства, наряду с прочими структурными подразделениями, не имеют статуса отдельного юридического лица. Свою деятельность в части гражданских и иных отношений, а также касаемо налогообложения, они ведут от имени головной фирмы. Делается это на основании правоустанавливающего документа – доверенности, которая выписывается на имя руководителя или иного представителя филиала, другого структурного подразделения компании.

Из вышесказанного видно, что понятие «обособленное подразделение» более обширное, чем понятия «филиал» и «представительство». Оно включает в себя абсолютно все возможные структурные подразделения компании, не зависимо от их формы, рода деятельности и полномочий.

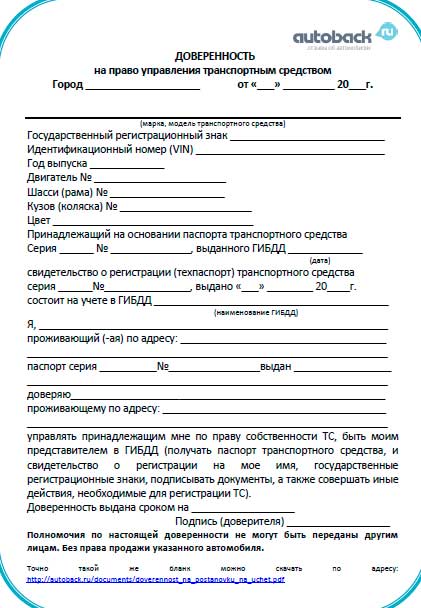

Какие полномочия имеют работники ОП?В соответствии с положениями действующего Законодательства об ООО и АО, представлять интересы компании и совершать какие-либо действия от ее лица без наличия доверенности может только ее руководитель – ген. директор, президент и т.д.

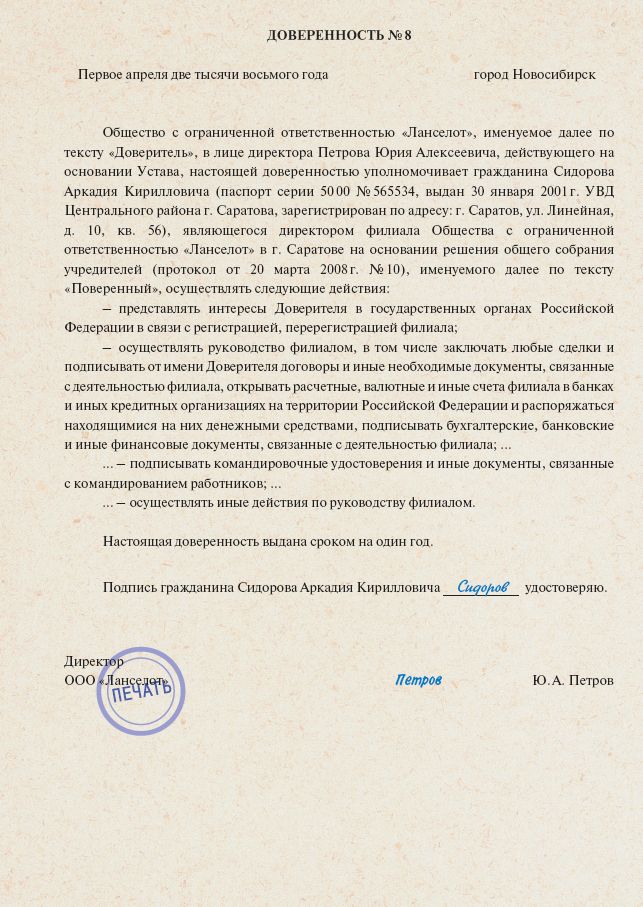

Прочие должностные лица и сотрудники, в том числе те, в чьих руках находится руководство структурным подразделением, могут действовать от имени юр. лица, а также представлять или защищать его интересы, только при наличии действующей доверенности. Документ выдается единоличным руководителем компании, например, директором, должен быть заверен его подписью и содержать оттиск печати фирмы.

Что касается обособленного подразделения, одним из критериев, на основании которого оно может считаться представительством или филиалом, является масштабы полномочий, вмененных его сотрудникам. Например, наличие руководителя, который имеет право совершать какие-либо действия от лица компании (заключать договора, подписывать первичные документы и прочее) и располагает соответствующей доверенностью, вполне может указывать на то, что структурное подразделение является филиалом (представительством). Причем такая доверенность наделяет назначенного руководителя довольно обширным спектром правомочий, без которых полноценное руководство и функционирование подразделения не представляется возможным.

Не рекомендуется выписывать подобные правонаделяющие документы на иных сотрудников структурного подразделения. В доверенности на рядового работника следует четко и конкретно прописывать перечень прав, которыми его наделяет данный документ. Наличие у сотрудника доверенности, на основании которой он получает право подписывать какие-либо документы, принимать у контрагентов деньги или совершать прочие действия в интересах фирмы вовсе не свидетельствует о создании филиала или представительства.

Выписывая доверенность на лицо, в чьи обязанности входит управление структурным подразделением, также желательно указать спектр его прав и обязанностей. А также уточнить в документе, что право на совершение всевозможных хоз. операций, решение вопросов управленческого характера и защита прав организации остается за ее единоличным руководителем.

Расчетный счет фирмы в месте нахождения ее ОПФирма может открыть р/счет в любом банке, находящемся по мосту фактического расположения ее подразделения, вне зависимости от того, имеет оно статус представительства или филиала. Банк, в свою очередь, не может каким-либо образом воспрепятствовать этому, так как в соответствии со ст. 846 ГК РФ организация вправе заключить соглашение об открытии и обслуживании счета в любом банковском отделении на предложенных им условиях. Банк при этом обязан пойти ей на встречу.

Отказ допускается лишь в следующих случаях:

В России банки открывают расчетные счета для различных юр. лиц в соответствии с определенными правилами, прописанными в Инструкции БР от 14.09.2006 № 28И. Но никаких ограничений, касающихся количества открываемых одной организацией счетов или местонахождения банка, в котором эти счета открываются, этот документ не содержит.

Для того, чтобы заключить с банком договор об открытии и обслуживании р/счета, компании необходимо предоставить следующий пакет документов:

Из всего сказанного вытекает, что компания может беспрепятственно открывать расчетные счета в любых банковских отделениях, в том числе расположенных в месте нахождения ОП. Оформляя карточку, содержащую образцы подписей лиц, уполномоченных совершать финансовые операции на счету компании, юр. лицо самостоятельно принимает решение о том, предоставлять ли такое право руководителю и главбуху филиала (подразделения).

Создание ОП организацией на УСННалоговое законодательство РФ запрещает компаниям, создавшим или создающим представительства или филиалы, применять УСН (ст. 346.12 НК РФ).

Но Налоговый кодекс рассматривает термин «обособленное подразделение» как более глобальное понятие, которое помимо филиалов и представительств включает в себя и другие возможные структурные подразделения. А значит, фирма вполне может открыть (создать) подразделение, не являющееся филиалом или представительством.

Из этого следует, что в случаях, когда фирмой создается некое обособленное подразделение, сведения о котором не отражены в учредительных документах и при этом оно не является ни представительством, ни филиалом, она на законных основаниях может продолжать применять УСН. Этого же мнения придерживается Минфин РФ, что подтверждается сразу несколькими письмами: № 031106/2/76, № 031106/2/108, № 031106/2/76 и другими.

При возникновении спорных ситуаций, разрешение которых требует судебного вмешательства, прежде всего учитывается наличие всех признаков филиала, указанных в статье 55 ГК РФ:

По мнению судов, для того, чтобы подразделение можно было расценивать как филиал или представительство, необходимо присутствие одновременно всех признаков, прописанных в статье 55 ГК РФ. Если хотя бы один из них отсутствует, то подразделение не может считаться филиалом (представительском).

Организациям, находящимся на УСН и открывающим обособленное подразделение в 2016 году, необходимо учитывать все вышесказанное. Соблюдение нескольких простых правил поможет исключить возникновение спорных ситуаций и разногласий с Налоговыми органами:

Может ли организация, находящаяся на УСН, иметь обособленное подразделение в 2016 году? Однозначно, да. При этом оно не может быть филиалом, а также должно полностью отвечать перечисленным выше требованиям и не противоречить положениям, содержащимся в гл. 26.2 НК РФ. Следует принимать во внимание изменения в налоговом законодательстве, вступившие в силу с начала 2016 года. В соответствии с ними наличие у компании представительства больше не является препятствием для применения «упрощенки», как это было ранее. В таких случаях переход на УСН осуществляется на общих основаниях.

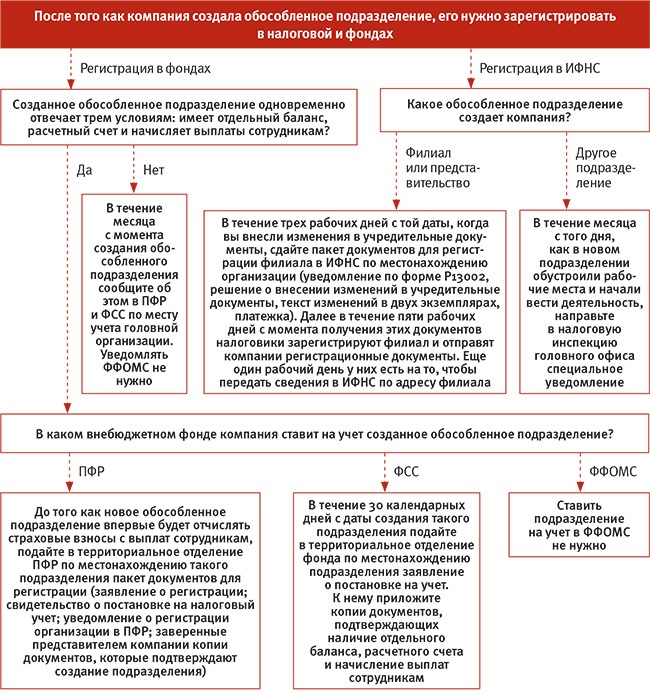

Уведомление ИФНС об открытии ОПО каждом созданном ОП необходимо в обязательном порядке уведомлять ИФНС по месту регистрации юр. лица. Это необходимо для того, чтобы зарегистрировать подразделение в отделении ФНС по месту его фактического нахождения.

Для этого в налоговую инспекцию, где компания состоит на учете, в месячный срок с даты открытия обособленного подразделения нужно направить сообщение, информирующее об этом факте. Какие-либо иные документы предоставлять не требуется. После получения уведомления в течение 5 дней местная Налоговая служба сама поставит вышеупомянутое подразделение на учет (ст. 83, 84 НК РФ).

Сообщение о создании подразделения предоставляется в ИФНС одним из трех возможных способов: передается при личном визите, направляется в адрес инспекции почтовым отправлением с уведомлением или по телекоммуникационным каналам связи (электронная версия).

Несоблюдение установленного срока подачи уведомления (месяц со дня открытия подразделения) влечет за собой применение к организации-нарушителю карательных мер, а именно, штрафа в размере 10 тыс. руб. Кроме ИФНС о создании обособленного подразделения необходимо уведомить и другие фонды: ФСС, ПФР по месту регистрации компании. Уведомление составляется в произвольной форме, на его подачу также отводится ровно месяц.

Понятие обособленное подразделение (далее ОП) по разному трактуется в гражданском законодательстве (далее ГК РФ) и налоговом кодексе РФ (далее НК РФ), из-за чего на практике возникает путаница с определением, что считать обособленным подразделение, а что филиалом или представительством организации. В статье будут рассмотрены такие вопросы как: порядок регистрации обособленного подразделения, какие нужны документы, что вообще такое ОП, и какая административная ответственность ждет за не уведомление о создании ОП.

В российской действительности для налогового органа указание в учредительных документах о создании филиала или представительства не сыграет особой роли, т.к. и филиал, и представительство являются обособленным подразделением (статья 55 ГК РФ). Это надо учитывать при подаче документов на постановку на налоговый учет.

В НК РФ под обособленным подразделением понимается любое территориально обособленное подразделение организации, с оборудованными стационарными рабочими местами дольше одного месяца. Признание производится независимо от отражения или не отражения его создания в организационного-распорядительных или учредительных документах фирмы. Также не играет роли для признания наделяемые полномочия подразделения (статья 11 НК РФ).

Обособленное подразделение считается созданным по двум признакам:

Согласно трудовому кодексу РФ, рабочее место – это место, куда должен являться работник для исполнения своих рабочих задач. Стоит иметь в виду, что в список определений рабочего места по ТК РФ не попадают, модные в последнее время, «виртуальные офисы» или удаленные рабочие места (тут подразумевается квартира сотрудника). Помимо этого рабочее место должно быть создано работодателем и находиться под его косвенным или прямым контролем, и оборудовано для выполнения поставленных задач.

Относительно второго признака НК РФ не дает точных определений территориальной обособленности подразделения. Исходя из практики регистрации, адрес подразделения должен быть отличным от юридического адреса компании.

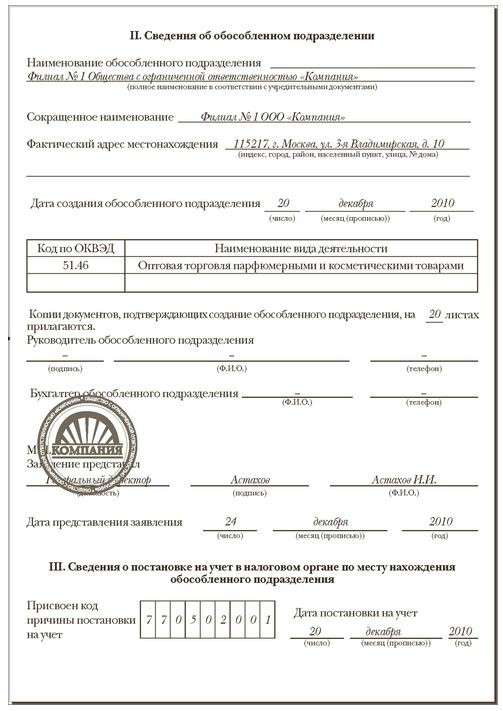

Открытие обособленного подразделенияВ сентябре 2010 года был утвержден, приказом ФНС России, новый регламент открытия обособленного подразделения. Ранее документы на открытие ОП подавались по месту регистрации обособленного подразделения. Теперь же документы подаются по месту нахождения юридического лица.

Для регистрации одного ОП предусмотрена форма №С-09-3-1, а для одновременного открытия нескольких обособленных подразделений предусмотрена уже другая форма № 1-6-Учет. Для того, чтобы закрыть ОП, необходимо подавать форму №С-09-3-2.

После истечения положенного срока необходимо получить уведомление об открытии обособленного подразделения в ИФНС по фактическому адресу.

Для открытия обособленного подразделения, по новому регламенту, требуются следующие документы:Срок подачи документов в налоговую составляет 1 месяц после создания ОП. В Санкт-Петербурге налоговые органы, в свою очередь, осуществляют постановку на учет в течение пяти дней. Создание ОП по доверенности, возможно, любым доверенным лицом.

Специалисты Центра технического обслуживания готовы проконсультировать Вас о порядке регистрации обособленного подразделения и оказать помощь в регистрации ОП в налоговой службе.

Административная ответственность. связанная с постановкой на учет ОП, на организацию может накладываться по двум статьям 116 и 117 НК РФ.

В первом случае по статье 116 НК РФ за нарушение срока подачи заявления о постановке на налоговый учет предусмотрен штраф (до 90 дней) в размере 5000 рублей. При превышении срока подачи документа свыше 90 дней штраф увеличивается вдвое.

Стоит отдельно отметить, что в Налоговом кодексе не прописаны штрафные санкции о не уведомлении налоговой, о создании или закрытии ОП. Но это не означает, что у организаций появится возможность спекулировать на недочетах в законодательстве. На этот счет есть другая статься 117 НК РФ, которая накладывает ответственность на организации за ведение деятельности без постановки на учет в налоговой.

Санкции по 117 статье намного больше чем по 116. За не уведомление о деятельности ОП предусматривается штраф в размере 10% от полученных доходов подразделения, но не менее 20 000 рублей. Если организация не уведомляет более 90 дней, то штраф увеличивается вдвое и уже составляет 20%. Следовательно, 40 000 рублей – это минимум, который придется заплатить организации.

Статья 116 НК РФ применяется в тех случаях, когда организация сама подала заявление о постановке на учет, но по каким-либо причинам пропустила сроки подачи. Статья 117 применяется, если налоговая зафиксировала факт ведения деятельности организацией без постановки на учет.

При расширении своего бизнеса организациям не стоит забывать о соблюдении обязательств возложенных налоговым органом, т.к. это может повлечь нежелательные последствия.

Стоит отметить, что обязанность по уплате НДФЛ по месту нахождения обособленного подразделения может исполнять само подразделение, но только если оно имеет отдельный баланс и расчетный счет.

Если обособленное подразделение на отдельный баланс не выделено и расчетного счета не имеет, то обязанность по уплате налога исполняет головная организация. В данном случае подача сведений о доходах работников такого обособленного подразделения по месту его учета может быть произведена головной организацией (письмо Минфина России от 28 августа 2009 г. № 03-04-06-01/224).

Позвоните по телефону (812) 320-64-34 и специалисты Центра технического обслуживания с готовность проконсультируют Вас о порядке регистрации обособленного подразделения и окажут помощь в регистрации ОП в налоговой службе .

Получить консультацию специалистов по вопросам кассовой дисциплины

Любой предприниматель, успешно ведущий свои коммерческие дела, рано или поздно задумывается об открытии обособленного подразделения ООО в другом регионе или даже в стране, для расширения бизнеса, освоения других рынков сбыта.

Что такое обособленное подразделение ОООУ любого ООО существует юридический адрес, по которому оно зарегистрировано, обычно там располагается головной офис, где находится вся администрация.

Например, общество занимается производством какой-то определенной товарной группы, и по тому же адресу занимается реализацией продукции, но для расширения производственных мощностей и повышения прибыли, необходимо увеличить количество торговых точек.

Все эти торговые места, находящиеся в отдалении от головного офиса, и называются обособленными подразделениями .

Любой предприниматель платит налоги, но как их нужно выплачивать в случае расширения ООО?

Как гласит ст.2 НК РФ, обособленным подразделением считают отдельно стоящее от офиса помещение, предназначенное для создания дополнительных рабочих мест на определенный срок, но не меньше 30 дней. То есть, если хотя бы один сотрудник работает на удаленной точке, то она должна быть зарегистрирована в налоговой инспекции для налогообложения.

Важно усвоить, если ваше общество оборудовало места для производственных целей, но там никто не трудится, то его нельзя считать филиалом. Кроме того, если ваш сотрудник работает удаленно без организации для него рабочего места, то и в этом случае обособленное подразделение не создается.

Простой пример подобной ситуации: раздача рекламных буклетов в общественном месте, без организации мест для работы сотрудников.

Положение об обособленном подразделении ООО На основании ГК РФ общество с ограниченной ответственностью имеет право создавать обособленные подразделения, различающиеся между собой набором режимов функционирования:

На основании ГК РФ общество с ограниченной ответственностью имеет право создавать обособленные подразделения, различающиеся между собой набором режимов функционирования:

Если вдуматься, то открытие филиала можно приравнять к открытию еще одного общества. Но отвечать за действия сотрудников филиала придется самому обществу.

Если для работы общества, имеющего филиалы, необходима лицензия, то она выдается вместе с заверенными Росреестром копиями, в которых указаны месторасположения подразделений.

Если для работы общества, имеющего филиалы, необходима лицензия, то она выдается вместе с заверенными Росреестром копиями, в которых указаны месторасположения подразделений.

Федеральный Закон, предусматривающий для отдельных видов трудовой деятельности, выдачу лицензий, определил и порядок их получения. Кроме того, Налоговым Кодексом предписано уведомление налогового органа о создании, ликвидации или реорганизации общества по месту его нахождения.

Открытие обособленного подразделения ОООПеред тем, как создать обособленное подразделение ООО, важно уяснить некоторые моменты :

Документы, которые необходимо предоставить для проведения процедуры регистрации :

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

Как дал разъяснения Пленум Высшего Арбитражного Суда, все доступные полномочия обозначаются в выданной доверенности на управление филиалом его руководителю.

В этом случае, совершенные руководителем подразделения, от имени общества, коммерческие сделки будут иметь законный характер.

Доверенность для руководителя подразделения пишется подробно, с указанием всех возможных действий, которые он может совершать от имени общества.

Перечень полномочий может быть таким:

Выдавая генеральную доверенность руководителю подразделения, важно указать, имеет ли право доверитель передоверить свои права другому лицу, особенно это актуально при отсутствии руководящего состава на месте.

Какую ответственность несет общество при нарушении срока регистрации подразделения в налоговых органах? С того момента, когда был создано обособленное подразделение, налоговые органы дают срок для отправки уведомления об этом событии, он составляет 30 дней.

При несоблюдении отведенных на прохождение регистрации в налоговом органе сроков. предусмотрено наказание в виде штрафа, он может доходить до 10 тыс. рублей. Также предусмотрено наказание и за уклонение от постановки на учет обособленного подразделения в налоговой инспекции, в виде штрафа в 5 тыс. рублей, а если срок превысил 3 месяца, то 10 тыс. рублей.

Как правильно закрыть обособленное подразделение ОООЛюбому обществу с ограниченной ответственностью дано право на открытие и закрытие обособленных подразделений в любом территориальном отделении налоговой инспекции. Может случиться и так, что потребуется закрыть обособленное подразделение. Для этого могут быть разные причины:

В этом случае поступаем так:

На общем же собрании учредителей распределяются обязанности каждого ее члена: кто будет заниматься юридическими, хозяйственными проблемами, а кто — аудитом филиала.

В то время, когда идет закрытие подразделения, члены комиссии берут руководство в свои руки. Им необходимо составить инвентаризационную ведомость по имеющемуся в наличии имуществу подразделения и оформить его передачу в основное общество.

После завершения процесса закрытия. в устав общества необходимо внести изменения и сообщить об этом налоговый орган.

![]()

Наш проект это настоящая находка и для начинающих предпринимателей, и для уже состоявшихся бизнесменов. Ответы на любые вопросы касательно своего дела всегда можно найти на страницах нашего сайта. Юридические тонкости, организационные моменты, советы гуру бизнеса и многое другое – все это онлайн-журнал «Свой бизнес».

Адрес редакции:

Москва, бизнес-центр “Авиатор” – Ленинградский пр-т, д. 37/3