Категория: Инструкции

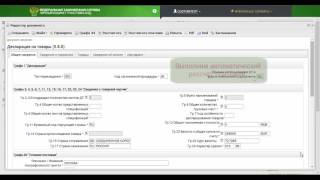

Заполнение ДТ и ДТС производится в рамках процедуры декларирования. О создании процедуры см. пункт Подготовка документов раздела Подача и регистрация ДТ

В данном разделе описан порядок заполнения ДТ и ДТС по отдельности вручную (с чистой веб-формы каждый документ по отдельности, путем ввода данных в каждое поле каждой закладки документов).

Рекомендуем ознакомиться с правилами заполнения ДТ. ДТС-1,2 (импорт) и ДТС-3,4 (экспорт).

Для заполнения декларации на товары вручную нажмите на кнопку Редактировать напротив названия документа Электронная копия декларации на товары / транзитной декларации в разделе Комплект документов .

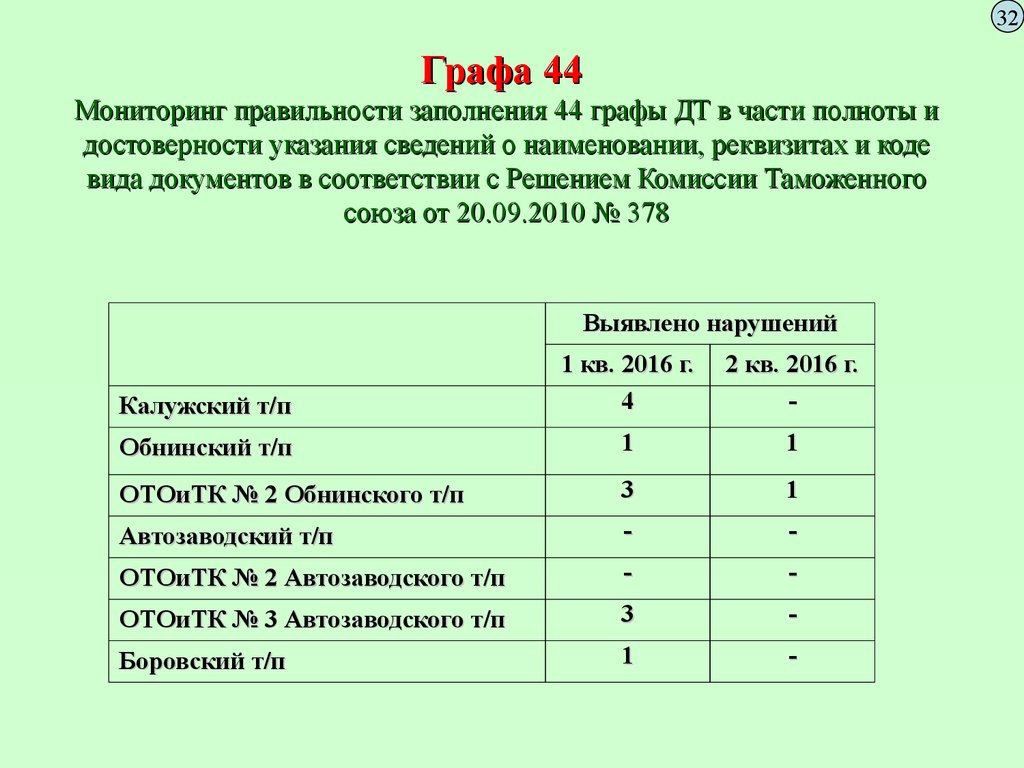

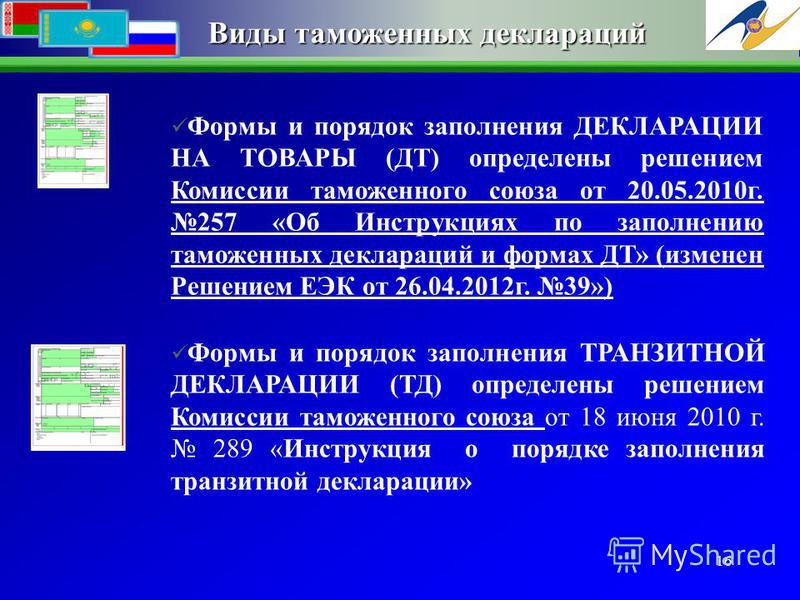

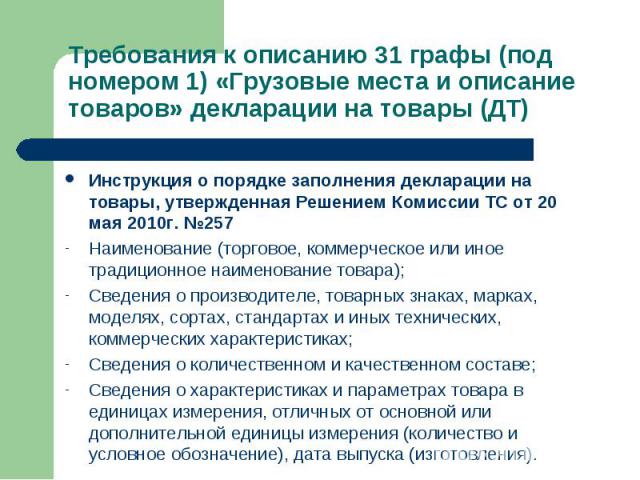

Порядок заполнения граф ДТ определён Решением КТС №257 от 20.05.2010 г. «Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций», в редакции Решения КТС №39 от 26.04.2012 г.

Для процедуры Ввоз товаров: Выпуск для внутреннего потребления: в первом подразделе появляется запись «ИМ», во втором – «40», в третьем «ЭД» (обозначающая использования электронной декларации).

Для вывоза товаров: в первом подразделе появляется запись «ЭК», во втором – «10», в третьем «ЭД» (обозначающая использования электронной декларации).

О разных видах условий поставки можно прочитать в Инкотермс 2010.

Классификация товаров по Товарной номенклатуре внешнеэкономической деятельности Таможенного союза является одним из наиболее актуальных вопросов для участников внешнеэкономической деятельности.

Согласно положениям Таможенного кодекса Таможенного союза участник ВЭД самостоятельно определяет код товара, перемещаемого через таможенную границу.

Структура десятизначного кода ТН ВЭД ТС построена по десятичной системе и включает код группы, товарной позиции, субпозиции и подсубпозиции и имеет следующую группу цифр, где каждый знак изменяется (варьируется) от 0 до 9.

Описание товара в графе 31 декларации на товары должно быть полным в соответствии с требованиями ТН ВЭД с указанием обязательных и дополнительных характеристик и соответствовать коду товара по ТН ВЭД ТС в графе 33 ДТ.

Для правильного определения кода товара в соответствии с ТН ВЭД необходимо выполнение следующих условий:

Как правило, код ТН ВЭД указан в счет - проформе (инвойсе)

Возможны 2 варианта заполнения граф на вкладке Товары. сведения в которых будут использоваться при расчёте платежей для графы 47:

Для просмотра справочных данных по коду ТН ВЭД нажмите кнопку Справка по товару.

Перейдите на строку ниже в таблице Список товаров. Заполнение сведений по товару №2 производится аналогичным образом.

укажите на документ в созданном ранее электронном архиве.

укажите на документ в созданном ранее электронном архиве. После указания документа автоматически из электронного архива в строку с документом перенесутся поля: Код вида документа, Наименование документа, № документа и Дата документа.

Код вида документа после прикрепеления его к графе 44 - изменять нельзя (код должен быть как в архиве), иначе инспектор не увидит документ в архиве.

Уставные документы в 44 графе указываются только в первом товаре.

По кнопке  можно указать другой документ в архиве. По кнопке

можно указать другой документ в архиве. По кнопке  можно удалить ссылку на документ из архива.

можно удалить ссылку на документ из архива.

Что происходит при «привязке»

При «привязке» документа в дополнительные поля графы 44 ДТ проставляются идентификатор документа и идентификатор архива, в который помещён документ. По данным идентификаторам (ссылкам) инспектор сможет просмотреть содержимое документа в архиве.

Для формирования декларации таможенной стоимости на основе уже заполненной ДТ нажмите кнопку ДТС 1 (В зависимости от типа процедуры: ДТС 2 / ДТС 3 / ДТС 4)

Для открытия веб-формы нажмите кнопку Редактировать напротив названия документа Декларация таможенной стоимости Форма ДТС-1 (ДТС-2,3,4) в разделе Комплект документов .

Данные из заполненной ДТ перенесутся в соответствующие поля ДТС.

На вкладке Условия поставки заполните поля графы 3 по кнопке Добавить .

Заполните необходимые поля графы Б и графы В на вкладке Товары для вычисления таможенной стоимости.

По кнопке Рассчитать будут определены значения графы 11 (а), графы 12, Графы 20, графы 24. Будут определены Таможенная стоимость, RUB и Таможенная стоимость, USD. Все комментарии к расчетам будут отображены над веб-формой синим цветом.

Чтобы узнать алгоритм расчёта значений в рассчитываемых полях, наведите курсор на значок  . Скопируйте значение полей Таможенная стоимость для переноса данной информации в ДТ.

. Скопируйте значение полей Таможенная стоимость для переноса данной информации в ДТ.

Перед распределением расходов по товарам необходимо рассчитать графу Гр.11 (а) "Цена, фактически уплаченная или подлежащая уплате в рублях" для каждого товара по кнопке Рассчитать .

Для распределения "Дополнительных начислений и Вычетов" мужду товарами по методу определения стоимости 1 нажмите кнопку Распределить. В веб-форме Распределение расходов между товарами нажмите кнопку Добавить.

Выберите графу для распределения расходов из выпадающего списка, введите:

Выберите Тип распределения расхода из выпадающего списка. При выборе типа "На товар №" необходимо указать порядковый номер товара по списку. После ввода всех данных нажмите кнопку ОК. Таможенная стоимость будет пересчитана с учетом распределения расходов.

Для удаления одной строки распределения расходов нажмите крестик в конце строки. Для удаления всех записей нажмите Очистить форму .

Запустите форматно-логический контроль по кнопке Проверить. и после того, как система выдаст сообщение, что в процессе проверки ошибок не найдено, сохраните и закройте веб-форму.

Откройте электронную копию ДТ для редактирования.

Полученные значения Таможенная стоимость, RUB и Таможенная стоимость, USD вставьте в ДТ в поля вкладки Товары в графу 45 и 46 соответственно.

По кнопке Рассчитать запустите расчет итоговых полей. Будут определены значения в 6, 12, 16 и 22, отобразится список произведённых расчётов над формой ДТ, поля, в которых были произведены расчеты, выделятся синим цветом.

Для расчёта налоговых платежей нажмите кнопку Рассчитать платежи, расположенную в верхней части формы документа.

В результате успешно произведённых расчётов в графе 47 на вкладке Товары и в графе В на вкладке Сведения об оплате по каждому товару будут отображаться рассчитанные суммы по каждому коду вида платежа.

Запустите форматно-логический контроль. Сохраните все внесенные данные по кнопке Сохранить. Закройте веб-форму.

На основании данных из графы В создаются платежные документы и отправляются в банк для оплаты таможенных пошлин.

В банке на платежных поручениях ставят номер, дату проведения операции банком. На данном этапе необходимо платежные поручения добавить в графу В ДТ.

После получения номеров и даты платежных поручений, данная информация заносится в ДТ в графу В на вкладке Сведения об оплате. Выберите из списка способ уплаты таможенных платежей.

Запустите форматно-логический контроль по кнопке Проверить. и после того, как система выдаст сообщение, что в процессе проверки ошибок не найдено, сохраните и закройте веб-форму.

После заполнения всех необходимых полей ДТ (ДТС) отправьте их в таможенные органы для открытия процедуры декларирования товаров по кнопке Отправить Документы .

Зарегистрирован в Минюсте РФ 16 марта 2011 г.

Регистрационный N 20148

В целях реализации статьи 194 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. N 114-ФЗ "О ратификации Договора о Таможенном кодексе Таможенного союза" (Собрание законодательства Российской Федерации, 2010, N 23, ст. 2796) и статьи 215 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 48, ст. 6252) приказываю:

1. Утвердить прилагаемую Инструкцию об особенностях заполнения заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) и декларации на товар (далее - Инструкция).

2. Производить таможенные операции и таможенное декларирование товаров в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, по которым ФТС России приняты классификационные решения на основании Инструкции о порядке классификации в соответствии с Товарной номенклатурой внешнеэкономической деятельности, таможенном оформлении и таможенном контроле машин, поставляемых в виде отдельных компонентов, утвержденной приказом ГТК России от 23 апреля 2001 г. N 388 (зарегистрирован Минюстом России 07.06.2001, peг. N 2744), или Инструкции об особенностях таможенного оформления товаров, вывозимых в соответствии с таможенным режимом экспорта в виде отдельных компонентов, утвержденной приказом ФТС России от 12 января 2007 г. N 22 (зарегистрирован Минюстом России 05.04.2007, peг. N 9252), в соответствии с положениями статьи 215 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" и Инструкцией.

3. Признать утратившими силу:

приказ ГТК России от 23 апреля 2001 г. N 388 "Об утверждении Инструкции о порядке классификации в соответствии с Товарной номенклатурой внешнеэкономической деятельности, таможенном оформлении и таможенном контроле машин, поставляемых в виде отдельных компонентов" (зарегистрирован Минюстом России 07.06.2001, peг. N 2744);

приказ ГТК России от 22 апреля 2003 г. N 442 "О внесении изменений и дополнений в приказ ГТК России от 23.04.2001 N 388" (зарегистрирован Минюстом России 12.05.2003, peг. N 4525);

приказ ФТС России от 1 ноября 2006 г. N 1088 "О внесении изменений в приказ ГТК России от 23.04.2001 N 388" (зарегистрирован Минюстом России 24.11.2006, peг. N 8526);

приказ ФТС России от 12 января 2007 г. N 22 "Об утверждении Инструкции об особенностях таможенного оформления товаров, вывозимых в соответствии с таможенным режимом экспорта в виде отдельных компонентов" (зарегистрирован Минюстом России 05.04.2007, peг. N 9252);

приказ ФТС России от 20 декабря 2007 г. N 1580 "О внесении изменений в приказ ГТК России от 23 апреля 2001 г. N 388" (зарегистрирован Минюстом России 21.01.2008, peг. N 10944);

приказ ФТС России от 21 декабря 2009 г. N 2308 "О внесении изменений в приказ ФТС России от 12 января 2007 г. N 22" (зарегистрирован Минюстом России 26.01.2010, peг. N 16059);

приказ ФТС России от 28 апреля 2010 г. N 864 "О внесении изменений в приказ ФТС России от 12 января 2007 г. N 22" (зарегистрирован Минюстом России 21.05.2010, peг. N 17311);

приказ ФТС России от 16 июня 2010 г. N 1144 "О таможенном оформлении машин, поставляемых в виде отдельных компонентов" (зарегистрирован Минюстом России 21.06.2010, peг. N 17606);

приказ ФТС России от 16 июля 2010 г. N 1348 "О внесении изменений в приказ ГТК России от 23 апреля 2001 г. N 388" (зарегистрирован Минюстом России 22.07.2010, peг. N 17947).

4. Контроль за исполнением настоящего приказа возложить на заместителя руководителя ФТС России С.О. Шохина.

действительный государственный советник таможенной службы Российской Федерации

Инструкция об особенностях заполнения заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) и декларации на товар

I. Общие положения

1. Инструкция об особенностях заполнения заявления на условный выпуск (заявления на выпуск компонента вывозимого товара) и декларации на товар (далее - Инструкция) разработана в соответствии со статьей 194 Таможенного кодекса Таможенного союза (Федеральный закон от 2 июня 2010 г. N 114-ФЗ "О ратификации Договора о Таможенном кодексе Таможенного союза" (Собрание законодательства Российской Федерации, 2010, N 23, ст. 2796) и статьей 215 Федерального закона от 27 ноября 2010 г. N 311-ФЗ "О таможенном регулировании в Российской Федерации" (Собрание законодательства Российской Федерации, 2010, N 48, ст.6252).

2. Декларант либо таможенный представитель, совершающий таможенные операции от имени и по поручению декларанта, при наличии решения о классификации подает в контролирующую таможню письменное уведомление о ввозе (вывозе) товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде, составленное в произвольной форме или по рекомендуемому образцу, приведенному в приложении к Инструкции (далее - уведомление).

К уведомлению прикладывается копия решения о классификации, заверенная декларантом.

3. Копия уведомления с отметкой контролирующей таможни выдается декларанту или таможенному представителю, совершающему таможенные операции от имени и по поручению декларанта, для представления в таможенный орган, в котором будут совершаться таможенные операции, вместе с заявлением на условный выпуск (при ввозе товара) или заявлением на выпуск компонента вывозимого товара (при вывозе товара), оформленными в соответствии с Инструкцией.

II. Особенности заполнения заявления на условный выпуск

4. Для заявления на условный выпуск компонента ввозимого товара используется форма основного листа декларации на товары (ДТ) (далее - заявление на условный выпуск).

5. Заявление на условный выпуск заполняется в двух экземплярах. Один экземпляр заявления возвращается декларанту или таможенному представителю, совершающему таможенные операции от имени и по поручению декларанта, второй экземпляр остается в таможенном органе, в том числе используется для целей валютного контроля.

6. Одновременно с заявлением на условный выпуск представляется его электронная копия.

7. Заявление на условный выпуск заполняется в соответствии с Порядком заполнения ДТ на товары, ввозимые (ввезенные) на таможенную территорию (Решение Комиссии Таможенного союза от 20 мая 2010 г. N 257 "Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций" в редакции Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 379 "О внесении изменения в Решение Комиссии Таможенного союза от 20 мая 2010 г. N 257 "Об Инструкциях по заполнению таможенных деклараций и формах таможенных деклараций" и дополнения в Решение Комиссии Таможенного союза от 18 июня 2010 г. N 289 "О форме и порядке заполнения транзитной декларации") (далее -Решение Комиссии Таможенного союза от 20 мая 2010 г. N 257 в редакции Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 379) с учетом следующих особенностей.

Графа 6 "Всего мест".

При заявлении одного компонента ввозимого товара в графе указывается цифровыми символами количество грузовых мест заявляемого компонента.

Если в одном заявлении на условный выпуск указываются сведения о нескольких компонентах, то в графе указывается цифровыми символами через знак разделения "/" количество грузовых мест каждого заявляемого компонента.

Графа 7 "Справочный номер".

В графе в соответствии с Классификатором особенностей таможенного декларирования товаров (Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378 "О классификаторах, используемых для заполнения таможенных деклараций") (далее - Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378), указывается буквенный код "ОКТ".

Графа 8 "Получатель".

В графе указываются сведения о конечном получателе товара, в адрес которого ввозится товар в несобранном или разобранном виде, в том числе в некомплектом или незавершенном виде.

Графа 14 "Декларант".

В графе указываются сведения о заявителе, указанном в решении о классификации, и который при подаче итоговой таможенной декларации будет выступать декларантом товара.

Графа 31 "Грузовые места и описание товаров".

В графе под номером 1 производится запись: "Компоненты N____ (указываются через знак "," номера позиций из перечня компонентов товара, прилагаемого к решению о классификации, с указанием количества каждого компонента) для товара ____" (указывается наименование товара согласно решению о классификации).

Графа 32 "Товар".

В первом подразделе графы указывается цифра "1".

Графа 33 "Код товара".

В графе указывается десятизначный классификационный код товара по ТН ВЭД ТС в соответствии с решением о классификации.

Графы 35 "Вес брутто (кг)" и 38 "Вес нетто (кг)".

В графах указываются соответственно масса брутто и масса нетто условно выпускаемой партии компонентов товара.

Графа 42 "Цена товара".

В графе указывается цифровыми символами цена условно выпускаемой партии компонентов товара.

Графа 44 "Дополнительная информация/Предоставленные документы".

В случае, если условный выпуск производится под обеспечение уплаты таможенных пошлин, налогов, в графе указывается:

под кодом 07031 - справочный номер таможенной расписки при предоставлении обеспечения уплаты таможенных пошлин, налогов в виде денежных средств (денег);

под кодом 07032 - справочный номер таможенного приходного ордера при предоставлении обеспечения уплаты таможенных пошлин, налогов в виде банковской гарантии;

под кодом 07033 - справочный номер таможенного приходного ордера при предоставлении обеспечения уплаты таможенных пошлин, налогов в виде договора поручительства;

под кодом 07034 - справочный номер таможенного приходного ордера при предоставлении обеспечения уплаты таможенных пошлин, налогов в виде договора о залоге имущества.

Графа 45 "Таможенная стоимость".

В графе указывается цифровыми символами таможенная стоимость условно выпускаемой партии компонентов товара.

Графа 47 "Исчисление платежей".

В графе указываются сведения об исчислении таможенных пошлин, налогов исходя из сведений о выпускаемой партии компонентов товаров, указанных в заявлении на условный выпуск, в порядке, установленном для заполнения графы 47 "Исчисление платежей" декларации на товары, с указанием в колонке "СП" кода "УН".

Графы 12 и В не заполняются.

8. Достоверность сведений, указанных в заявлении на условный выпуск, удостоверяется лицом в соответствии с правилами заполнения графы 54 "Место и дата", утвержденными Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 в редакции Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 379.

9. Условный выпуск осуществляется при условии обеспечения уплаты таможенных пошлин, налогов, за исключением случаев, установленных пунктом 2 статьи 85 Таможенного кодекса Таможенного союза.

10. Таможенные сборы за таможенные операции при оформлении заявления на условный выпуск не взимаются.

III. Особенности заполнения заявления на выпуск компонента вывозимого товара

11. Для заявления на выпуск вывозимого товара используется форма основного листа декларации на товары (ДТ) (далее - заявление на выпуск).

12. Заявление на выпуск оформляется в трех экземплярах.

Два экземпляра заявления на выпуск возвращаются декларанту или таможенному представителю, совершающему таможенные операции от имени и по поручению декларанта, один из экземпляров представляется таможенному органу в месте убытия товаров. Третий экземпляр остается на контроле в таможенном посту.

13. Одновременно с заявлением на выпуск представляется его электронная копия.

14. Заявление на выпуск заполняется в соответствии Порядком заполнения ДТ на товары, вывозимые с таможенной территории (Решение Комиссии Таможенного союза от 20 мая 2010 г. N 257 в редакции Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 379) с учетом следующих особенностей.

Графа 2 "Отправитель/Экспортер".

В графе указываются сведения об отправителе товара, который осуществляет поставку товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде.

Графа 6 "Всего мест".

При заявлении одного компонента в графе указывается цифровыми символами количество грузовых мест заявляемого компонента.

Если в одном заявлении на выпуск указываются сведения о нескольких компонентах, то в графе указывается цифровыми символами через знак разделения "/" количество грузовых мест каждого компонента (каждой части одного компонента).

Графа 7 "Справочный номер".

В графе в соответствии с Классификатором особенностей таможенного декларирования товаров (Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378) указывается буквенный код "ОКТ".

Графа 14 "Декларант".

В графе указываются сведения о заявителе, указанном в решении о классификации, и который при подаче итоговой таможенной декларации будет выступать декларантом товара.

Графа 31 "Грузовые места и описание товаров".

В графе под номером 1 проставляется запись: "Компоненты N__ (указываются через знак "," номера позиций из перечня компонентов товара, прилагаемого к решению о классификации, с указанием количества каждого компонента) для товара __" (указывается наименование товара согласно решению о классификации).

Графа 33 "Код товара".

В графе указывается десятизначный классификационный код товара по ТН ВЭД ТС в соответствии с решением о классификации.

Графы 35 "Вес брутто (кг)" и 38 "Вес нетто (кг)".

В графах указываются соответственно масса брутто и масса нетто выпускаемой партии компонентов товара.

Графа 42 "Цена товара".

В графе указывается цифровыми символами цена выпускаемой партии компонентов товара.

Графа 12, 47 и В не заполняются.

15. Достоверность сведений, указанных в заявлении на выпуск, удостоверяется лицом в соответствии с правилами заполнения графы 54 "Место и дата", утвержденными Решением Комиссии Таможенного союза от 20 мая 2010 г. N 257 в редакции Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 379.

16. Таможенные сборы за таможенные операции при оформлении заявления на выпуск не взимаются.

IV. Особенности заполнения итоговой таможенной декларации

17. Итоговая таможенная декларация на ввезенный товар заполняется в соответствии с Порядком заполнения ДТ на товары, ввозимые на таможенную территорию (Решение Комиссии Таможенного союза от 20 мая 2010 г. N 257 в редакции Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 379) с учетом следующих особенностей.

Графа 6 "Всего мест".

В графе указываются цифровыми символами общее количество грузовых мест декларируемых компонентов, равное сумме количества грузовых мест, указанных в графе 6 заявлений на условный выпуск.

Графа 7 "Справочный номер".

В графе в соответствии с Классификатором особенностей таможенного декларирования товаров (Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378) указывается буквенный код "ЗПК".

Графа 8 "Получатель".

В графе указываются сведения о конечном получателе товара, в адрес которого ввозится товар в несобранном или разобранном виде, в том числе в некомплектом или незавершенном виде.

Графа 14 "Декларант".

В графе указываются сведения о заявителе, указанном в решении о классификации товара.

Графа 16 "Страна происхождения".

В графе указывается краткое наименование страны происхождения декларируемого товара в соответствии с Классификатором стран мира (Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378), если страна происхождения всех условно выпущенных компонентов товара совпадает.

В графе производится запись: "РАЗНЫЕ", если в итоговой таможенной декларации заявляются компоненты товара, происходящих из разных стран (союзов или сообществ), или если страна происхождения хотя бы одного компонента неизвестна.

Графа 22 "Валюта и общая сумма по счету".

В правом подразделе графы указывается общая стоимость товара, полученная как сумма стоимостей, указанных в графе 42 всех заявлений на условный выпуск.

Графа 31 "Грузовые места и описание товаров".

Под номером 1 графы указывается наименование товара в соотвествии с решением о классификации.

Дополнительно в графе делается запись: "Поставка отдельных компонентов товара с ХХ.ХХ.ХХХХ по YY.YY.YYYY", где:

ХХ.ХХ.ХХХХ - дата подачи заявления на условный выпуск первой партии компонента (компонентов) товара;

YY.YY.YYYY - дата подачи заявления на условный выпуск последней партии компонента (компонентов) товара.

Графа 33 "Код товара".

В графе указывается десятизначный классификационный код товара по ТН ВЭД ТС в соответствии с решением о классификации.

Графы 35 "Вес брутто (кг)" и 38 "Вес нетто (кг)".

В графах указываются соответственно масса брутто и масса нетто, равные сумме масс всех компонентов товара, указанных соответственно в графах 35 и 38 всех заявлений на условный выпуск.

Графа 40 "Общая декларация/предшествующий документ".

В графах указываются номера заявлений на условный выпуск всех партий компонентов товара.

В Графе 45 "Таможенная стоимость".

В графе указывается цифровыми символами таможенная стоимость декларируемого товара, определяемая в соответствии с таможенным законодательством Таможенного союза.

Графа 46 "Статистическая стоимость".

В графе указывается цифровыми символами статистическая стоимость декларируемого товара, рассчитанная путем суммирования статистических стоимостей, указанных в графе 46 всех заявлений на условный выпуск.

Графы 2, 11, 12, 15,15 (a;b), 18, 19, 21, 24, 25, 26, 42 не заполняются; в графе 44 сведения о номере документа, подтверждающего соблюдение требований в области валютного контроля (паспорт сделки), не указываются.

18. Итоговая таможенная декларация на вывезенный товар заполняется в соответствии с Порядком заполнения ДТ на товары, вывозимые с таможенной территории (Решение Комиссии Таможенного союза от 20 мая 2010 г. N 257 в редакции Решения Комиссии Таможенного союза от 20 сентября 2010 г. N 379) с учетом следующих особенностей.

Графа 2 "Отправитель/Экспортер".

В графе указываются сведения об отправителе товара, который осуществляет поставку товара в несобранном или разобранном виде, в том числе в некомплектном или незавершенном виде.

Графа 6 "Всего мест".

В графе указывается цифровыми символами общее количество грузовых мест декларируемого товара, равное сумме количества грузовых мест компонентов, указанных в графе 6 всех заявлений на выпуск.

Графа 7 "Справочный номер".

В графе в соответствии с Классификатором особенностей таможенного декларирования товаров (Решение Комиссии Таможенного союза от 20 сентября 2010 г. N 378) указывается буквенный код "ЗПК".

Графа 14 "Декларант".

В графе указываются сведения о заявителе, указанном в решении о классификации товара.

Графа 22 "Валюта и общая сумма по счету".

В правом подразделе графы указывается общая стоимость товара, полученная как сумма стоимостей, указанных в графе 42 всех заявлений на выпуск.

Графа 31 "Грузовые места и описание товаров".

Под номером 1 графы указывается наименование товара в соответствии с решением о классификации.

Дополнительно в графе делается запись: "Поставка отдельных компонентов товара с ХХ.ХХ.ХХХХ по YY.YY.YYYY", где:

- ХХ.ХХ.ХХХХ - дата подачи заявления на выпуск первой партии компонента (компонентов) товара;

- YY.YY.YYYY - дата подачи заявления на выпуск последней партии компонента (компонентов) товара.

Графа 33 "Код товара".

В графе указывается десятизначный классификационный код товара по ТН ВЭД ТС в соответствии с решением о классификации.

Графы 35 "Вес брутто (кг)" и 38 "Вес нетто (кг)".

В графах указываются соответственно масса брутто и масса нетто, рассчитанная путем суммирования масс всех компонентов товара, указанных соответственно в графах 35 и 38 всех заявлений на выпуск.

Графа 40 "Общая декларация/предшествующий документ".

В графе указываются номера заявлений на выпуск всех партий компонентов товара.

Графа 45 "Таможенная стоимость".

В графе указывается цифровыми символами таможенная стоимость декларируемого товара, определяемая в соответствии с таможенным законодательством Таможенного союза.

Данная графа не заполняется, если в отношении вывозимых товаров не установлены таможенные пошлины и налоги, исчисляемые исходя из их таможенной стоимости.

Графа 46 "Статистическая стоимость".

В графе указывается цифровыми символами статистическая стоимость товара, рассчитанная путем суммирования статистических стоимостей, указанных в графе 46 всех заявлений на выпуск.

Графы 8, 11, 12, 17, 17 (а;b), 18, 19, 21, 24, 25, 26, 42 не заполняются; в графе 44 сведения о номере документа, подтверждающего соблюдение требований в области валютного контроля (паспорт сделки), не указываются.

19. Для целей валютного контроля и целей таможенной статистики внешней торговли итоговая таможенная декларация не используется.

V. Заключительные положения

20. Заявление на условный выпуск (заявление на выпуск) и итоговая декларация с момента их регистрации становятся документами, свидетельствующими о фактах, имеющих юридическое значение, с учетом пункта 7 статьи 190 Таможенного кодекса Таможенного союза.

21. Товары, не входящие в перечень товаров, приложенный к решению о классификации, декларируются в установленном порядке путем подачи отдельной таможенной декларации.

22. Допускается указание в одном заявлении на условный выпуск или заявлении на выпуск нескольких компонентов товара или функциональных блоков, указанных в приложении к решению о классификации.

23. Компоненты товара, указанные в приложении к решению о классификации, должны представляться в таможенный орган, в который подается заявление на условный выпуск (заявление на выпуск).

24. В заявлении на условный выпуск или заявлении на выпуск должны указываться наименования отдельных компонентов или функциональных блоков в соответствии с наименованиями, приведенными в приложении к решению о классификации. Не допускается указание в разных заявлениях на условный выпуск или заявлениях на выпуск элементов, из которых состоят отдельные компоненты или функциональные блоки.

25. В соответствии с требованиями подпункта 2 части 2 статьи 215 Закона:

во всех заявлениях на условный выпуск должны содержаться сведения об одном и том же получателе товара, которые в дальнейшем должны быть указаны в итоговой таможенной декларации;

во всех заявлениях на выпуск должны содержаться сведения об одном и том же отправителе товара, которые в дальнейшем должны быть указаны в итоговой таможенной декларации.

26. Содержащаяся в запросах, заявлениях и обращениях заявителя конфиденциальная информация, составляющая коммерческую или иную охраняемую законом тайну, не подлежит разглашению, передаче без согласия заявителя третьим лицам и государственным органам, за исключением случаев, предусмотренных законодательством Российской Федерации.