Категория: Бланки/Образцы

Все компании, вне зависимости от рода их деятельности, работают с большим количеством платежных документов. Внушительные объемы входящих счетов на оплату, отсутствие контроля и четких регламентов могут привести к их потере, несвоевременной оплате и ненадлежащему выполнению договорных обязательств. Между тем, репутация компании на рынке во многом зависит от своевременного исполнения контрактных договоренностей с контрагентами, партнерами и подрядчиками.

Решаемые задачиТехническое решение «Согласование входящих счетов на оплату» позволяет закрывать бизнес-задачи:

В вашу организацию поступил входящий счет на оплату. Вы могли получить его в бумажном виде, например по почте, или электронном, в виде скан-образа, электронной таблицы или файла текстового редактора.

Первое, что вам нужно сделать – это ввести счет в систему DIRECTUM. В случае, если документ был получен на бумажном носителе, он передается делопроизводителю для сканирования. Затем ответственный делопроизводитель создает документ из файла с типом карточки «Входящие счета БР»:

Шаг 2. Проверить входящий счет на оплатуПосле занесения счета в систему DIRECTUM делопроизводитель отправляет его на проверку ответственному сотруднику. При этом либо назначается ответственный за все виды входящих счетов из отдела закупок, либо прописываются правила автоматического распределения счетов по ответственным, например на основе типа закупаемой продукции или услуг.

В рамках типового маршрута «Сортировка и первичная обработка счетов» ответственный сотрудник сверяет счет с текущими договорами (если счет выставлен в рамках договора) или с текущими статьями бюджета (если счет выставлен без договора). Обращение к договорам закупок производится в системе DIRECTUM средствами модуля «Управление договорами». Обращение к статьям бюджета производится в модуле бюджетирования финансово-учетной системы.

Если счет был составлен корректно и признан обоснованным, ответственный сотрудник может сразу отправить его на утверждение по соответствующему типовому маршруту либо передать счет сотруднику, ответственному за составление реестра счетов. В последнем случае ответственный сотрудник группирует счета по определенным критериям, например по контрагенту, и отправляет их на утверждение. В результате счета на оплату автоматически заносятся в реестр:

Шаг 3. Утвердить входящий счет на оплатуПо итогам проверки сотрудник, ответственный за утверждение входящих счетов на оплату, получает задание на утверждение счета. Его задача – выносить решения по счетам. Он просматривает содержание счета, проверяет необходимость оплаты и на основании полученной информации выносит решение:

Затем подписывает счета к оплате утверждающей подписью. При этом данные по каждому утвержденному счету автоматически заносятся в финансово-учетную систему.

Шаг 4. Оплатить счетДалее в финансово-учетной системе/клиент-банке формируются платежные поручения. Для осуществления платежей платежные поручения в клиент-банке утверждаются бухгалтером по расчетам. Посредством интеграции платежное поручение связывается с образом счета в системе DIRECTUM. Это дает возможность обращаться к самому счету, истории работы с ним и его регистрационной информации непосредственно из финансово-учетной системы. Также интеграция с финансово-учетной системой позволяет отследить факт оплаты (если тот регистрируется в ней) и отправить ответственному за счет уведомление об оплате.

Затем бухгалтер производит оплату в финансово-учетной системе. Оригиналы входящих счетов передаются в бухгалтерию. После этого они направляются либо на внеофисное хранение, либо в архив документов компании.

Бизнес-эффектТехническое решение «Согласование входящих счетов на оплату» позволяет:

С помощью технического решения «Согласование входящих счетов на оплату» вы значительно упростите процессы работы со счетами в вашей компании, сделаете их более прозрачными и контролируемыми, не дав ни одному входящему счету ускользнуть от вашего внимания.

Также гарантии работоспособности ПО могут предоставляться на индивидуальных условиях, определенных производителем технического решения.

1. ОБЩИЕ ПОЛОЖЕНИЯ

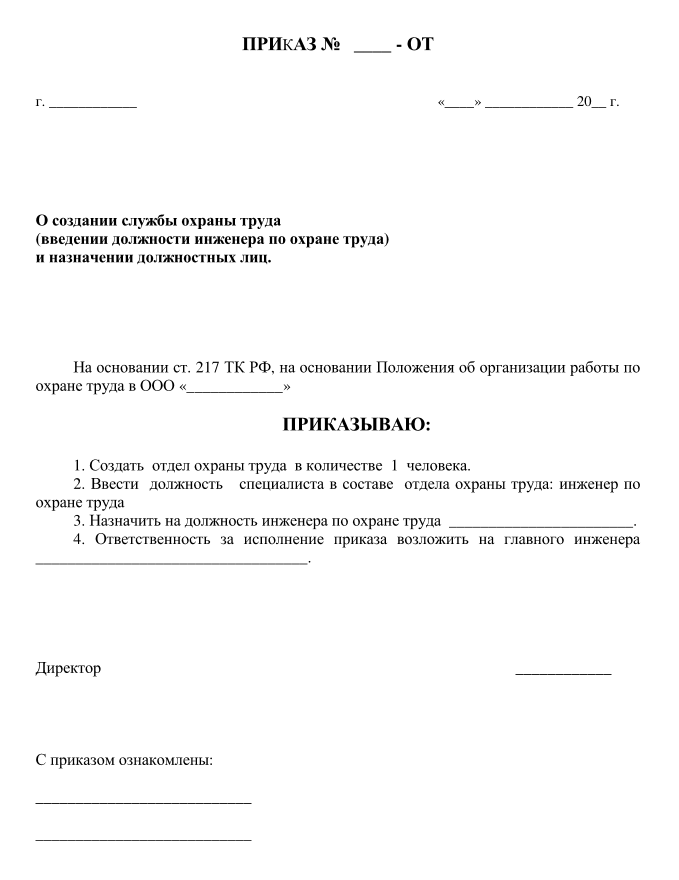

1.1. Служба организации и оплаты труда (далее - "служба") является структурным подразделением предприятия и подчиняется непосредственно _____________________________.

1.2. Служба создана на основании приказа руководителя предприятия N _____ от "__"________ ___ г.

1.3. Начальник службы назначается и освобождается от должности приказом руководителя предприятия.

Работники службы назначаются и освобождаются от должности приказом руководителя предприятия по представлению Начальника службы.

1.4. Служба в своей работе руководствуется:

- федеральными законами Российской Федерации;

- указами и распоряжениями Президента Российской Федерации;

- постановлениями и распоряжениями Правительства Российской Федерации;

- законами _____________________ (указать субъект Российской Федерации);

- методическими материалами по организации оплаты труда и управления производством;

- методическими материалами по управлению персоналом.

1.5. В службе должны быть документы и материалы по следующим вопросам:

- структура и штаты предприятия;

- правила внутреннего трудового распорядка;

- профиль, специализация и перспективы развития предприятия;

- кадровая политика и стратегия предприятия;

- порядок определения перспективной и текущей потребности предприятия в кадрах;

- источники обеспечения предприятия кадрами;

- состояние рынка труда;

- системы и методы оценки персонала;

- методы анализа профессионально-квалификационной структуры кадров;

- порядок оформления, ведения и хранения документации, связанной с кадрами и их движением;

- порядок формирования и ведения банка данных о персонале предприятия;

- организация табельного учета;

- методы учета движения кадров;

- порядок составления установленной отчетности;

- защита сведений и информации, составляющей государственную тайну или коммерческую тайну предприятия.

1.6. Служба применяет в своей работе современные информационные технологии управления персоналом, средства взаимодействия и связи; рассматривает возможности внедрения передового отечественного и зарубежного опыта работы с кадрами; проводит социологические и психологические исследования, направленные на совершенствование организации труда, производства и управления, повышение продуктивности предприятия; во взаимодействии с другими структурными подразделениями добивается соблюдения правил и норм охраны труда.

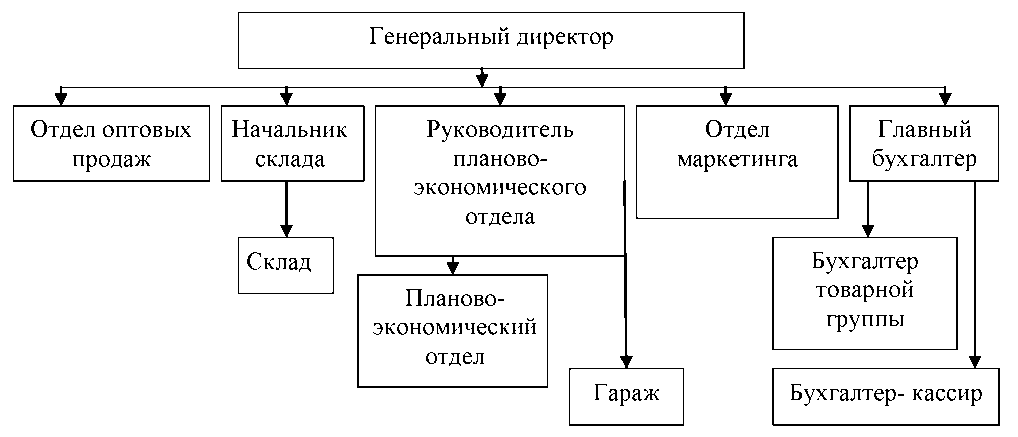

2. СТРУКТУРА СЛУЖБЫ

2.1. Структуру и штаты службы утверждает руководитель предприятия.

2.2. Руководство службой осуществляет Начальник службы.

2.3. В состав службы входят (указать должности):

3. ОСНОВНЫЕ ЗАДАЧИ СЛУЖБЫ

3.1. Основными задачами службы являются:

- организация процессов труда и управления на предприятии в соответствии с его целями и стратегией;

- внедрение прогрессивных технологий создания трудовых нормативов на качественно новом уровне;

- организация работы по нормированию труда;

- социальная защита работников;

- повышение мотивации работников в результативном труде.

4. ФУНКЦИИ СЛУЖБЫ

В соответствии с возложенными на нее задачами служба осуществляет следующие функции:

4.1. Организацию процессов труда и управления на предприятии в соответствии с ее целями и стратегией, направленными на производство высококачественной, конкурентоспособной продукции, на основе рационального использования трудового потенциала каждого работника, применения эффективных форм и методов мотивации труда и научно обоснованных трудовых нормативов с целью повышения производительности труда и качества выполнения работ.

4.2. Разработку проектов планов по труду и системы трудовых показателей, базирующейся на анализе прогрессивных показателей, достигнутых аналогичными организациями, с учетом ситуации на рынке труда, внешних и внутренних факторов.

4.3. Доведение утвержденных планов до структурных подразделений предприятия.

4.4. Работу по нормированию труда, расчету норм, анализу их качества и своевременному пересмотру, внедрению технически обоснованных нормативов по труду, расширению сферы нормирования труда рабочих-повременщиков и служащих, совершенствованию нормирования на основе применения межотраслевых и отраслевых нормативов по труду, методов микроэлементного нормирования.

4.5. Внедрение прогрессивных технологий создания трудовых нормативов на качественно новом уровне.

4.6. Проведение работ по изучению и анализу трудовых процессов, организационных структур управления, условий труда на предприятии и выявлению резервов роста производительности труда.

4.7. Разработку мероприятий по развитию коллективных форм организации и оплаты труда, улучшению использования рабочего времени, повышению квалификации и мобильности кадров, совершенствованию организации и обслуживания рабочих мест, приемов и методов труда, сокращению применения тяжелого физического труда, созданию благоприятных условий труда и другим направлениям совершенствования организации труда, а также работ по определению экономической эффективности внедрения мероприятий по организации труда.

4.8. Анализ эффективности применения действующих форм и систем оплаты труда, материального и морального стимулирования.

4.9. Разработку предложений по внедрению прогрессивных форм оплаты и стимулирования труда.

4.10. Разработку положений о премировании работников предприятия применительно к конкретным условиям их деятельности, осуществление контроля за правильностью применения этих положений.

4.11. Контроль за расходованием фондов оплаты труда и материального стимулирования, правильностью применения форм и систем заработной платы, тарифных ставок и расценок, установления разрядов оплаты труда и окладов.

4.12. Внедрение прогрессивных технологий создания трудовых нормативов на качественно новом уровне.

4.13. Разработку положений о структурных подразделениях предприятия и должностных инструкций работникам.

4.14. Обеспечение контроля за расходованием средств на социальные выплаты и льготы, выплаты по различным видам социального страхования, на обучение и повышение квалификации персонала, а также на выплату дивидендов.

4.15. Разработку организационных мер, предупреждающих необоснованное сокращение численности занятых на предприятии в случае изменения объемов производства (регулирование рабочего времени, перемещение на другие участки работы, введение сокращенной рабочей недели, раннего выхода на пенсию и др.).

4.16. Рассмотрение проектов расширения и реконструкции предприятия по вопросам обеспечения организации труда и управления производством.

4.17. Участие в разработке проектов коллективных договоров и обеспечение проверки их исполнения.

4.18. Проведение семинаров, лекций и консультаций по вопросам организации и оплаты труда для рабочих, специалистов и служащих предприятия.

4.19. Контроль за соблюдением на предприятии трудового законодательства, постановлений, распоряжений правительства и других нормативных актов по вопросам организации оплаты труда, управления производством.

4.20. Ведение учета показателей по труду и составление установленной отчетности.

4.21. Принятие мер к выявлению и устранению причин, порождающих жалобы работников.

4.22. Своевременное выявление и конструктивное разрешение трудовых конфликтов.

4.23. Методическое руководство деятельностью других структурных подразделений по вопросам нормирования труда.

4.24. Ведение делопроизводства службы, формирование и отправление/получение корреспонденции и другой информации по электронным каналам связи.

4.25. Ведение нормативно-справочной информации, относящейся к функциям службы.

4.26. Защиту сведений, составляющих государственную тайну, и иных сведений ограниченного распространения.

4.27. Комплектование, хранение, учет и использование архивных документов, образовавшихся в ходе деятельности службы.

Возложение на службу функций, не относящихся к работе по нормированию и оплате труда, не допускается.

Служба для решения возложенных на нее задач имеет право:

5.1. Запрашивать в установленном порядке от структурных подразделений предприятия информацию (материалы) по вопросам, входящим в компетенцию службы.

5.2. Создавать экспертные и рабочие группы по проблемам организации и оплаты труда.

5.3. Проводить в пределах своей компетенции в установленном порядке переговоры со сторонними организациями.

5.4. Вносить предложения по вопросам, входящим в компетенцию службы, в виде проектов.

6. ВЗАИМОДЕЙСТВИЕ СО СТРУКТУРНЫМИ ПОДРАЗДЕЛЕНИЯМИ ПРЕДПРИЯТИЯ

6.1. В процессе производственной деятельности предприятия служба взаимодействует со следующими структурными подразделениями:

7.1. Всю полноту ответственности за качество и своевременность выполнения возложенных настоящим Положением на службу задач и функций несет Начальник службы.

7.2. Ответственность работников отдела устанавливается действующим законодательством и должностными инструкциями.

7.3. Начальник и другие работники службы несут персональную ответственность за правильность оформляемых ими документов, их соответствие законодательству Российской Федерации.

8. КРИТЕРИИ ОЦЕНКИ ДЕЯТЕЛЬНОСТИ СЛУЖБЫ

8.1. Своевременное и качественное выполнение поставленных целей и задач.

8.2. Качественное выполнение функциональных обязанностей.

Начальник службы организации и оплаты труда:

Образец положения о бюджете движения платежных средств

ПОЛОЖЕНИЕ

о Бюджете движения платежных средств

Основные принципы формирования бюджета

Бюджет движения платежных средств - количественный план финансово-хозяйственной деятельности предприятия - связанный набор стоимостных показателей, показывающих планируемую величину поступлений и платежей, которые могут быть понесены в течение планового периода. Под платежными средствами, учитываемыми в бюджете, понимаются:

- Денежные средства (наличные, безналичные, финансовые активы, векселя и т.п.)

- Неденежные средства, которыми осуществляется расчет с поставщиками (бартер).

Разработка и использование бюджета движения платежных средств (далее - БДПС) обеспечивает решение следующих задач управления:

Под соответствием поступлений и платежей понимается, что сальдо движения денежных средств (остаток на начало периода плюс сумма поступлений минус платежи) не может быть отрицательным.

БДПС разрабатывается на календарный месяц. Для целей бюджетирования все виды поступлений и платежей классифицируются по бюджетным статьям. Общий перечень бюджетных статей называется бюджетным классификатором.

БДПС формируется и обосновывается специально назначенными ответственными лицами в форме смет. Ответственный за смету отвечает за расчет суммы поступлений и/или потребности в платежных средствах в рамках подчиненных ему служб.

Проект БДПС составляется начальником финансово-экономической службы ежемесячно на основе заявок ответственных за сметы. Для внесения в проект ответственные за смету представляют начальнику ФЭС заявку и краткое обоснование запрашиваемых объемов финансирования. Окончательный вариант БДПС утверждается генеральным директором.

После утверждения БДПС оплата (отгрузка ТМЦ) свыше утвержденного плана может быть разрешена только по указанию генерального директора. Контроль за настоящим положением обеспечивает финансовый отдел. В случае возможности перерасхода по бюджетной статье финансовый отдел должен незамедлительно информировать начальника ФЭС.

В случае невыполнения плана поступлений расходная часть БДПС может быть секвестирована (уменьшена) генеральным директором. Обязанностью ответственных за смету является соответствующий пересмотр планов деятельности подчиненных им служб.

Порядок оформления документов на оплату

После утверждения расходной части бюджета платежи осуществляются в пределах лимитов, предусмотренных по каждой статье. Контроль соблюдения лимитов и правильности оформления документов осуществляет финансово-экономическая служба.

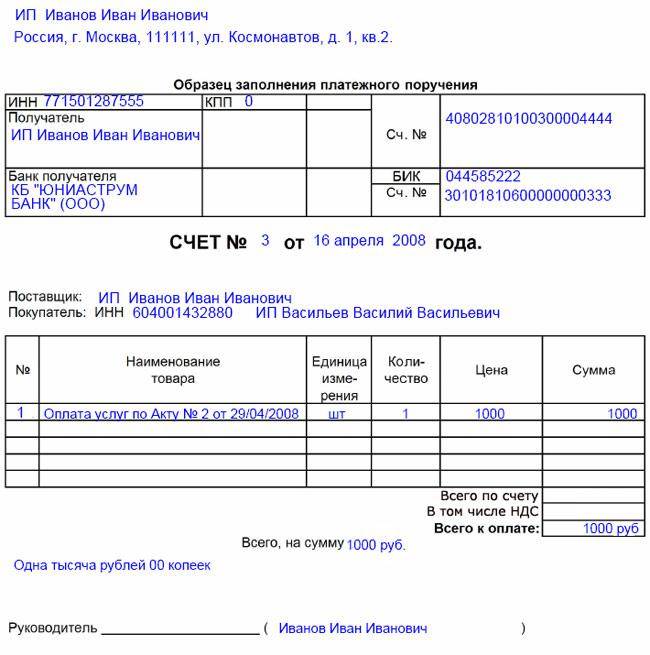

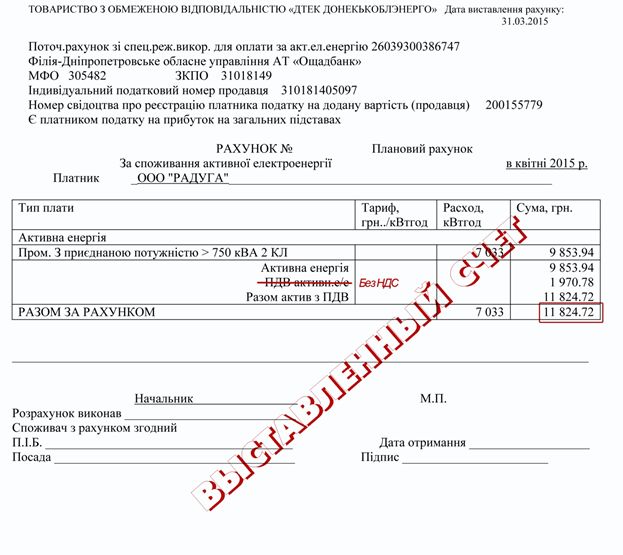

Оплата производится на основании документов:

В части оформления документов на оплату действует следующий порядок, контроль за процедурой несет канцелярия, за правильность оформления начальник ФЭС.

ЕЖЕДНЕВНО, НЕ ПОЗДНЕЕ 10:00 документы на оплату, которые необходимо завизировать в течение дня, передаются в канцелярию. При этом документы (счета, счета-фактуры), планируемые к оплате должны иметь визу лица, ответственного за приобретение данного товара/услуги и/или руководителя подразделения, ответственного за статью бюджета, по которой данный документ планируется оплатить. На документе в обязательном порядке указывается номер договора, в рамках которого выписан указанный счет и дата его заключения. В том случае если договор не был заключен, то делается отметка "БД". Как правило без договоров могут приобретаться отдельные материалы и услуги, потребление которых носит эпизодический характер, а так же материалы и услуги, приобретаемые работниками предприятия, находящимися в командировке - в пределах выданных им подотчётных сумм. При необходимости исполнителем на документе указывается дата, не позднее которой желательна оплата.

Документы, поступившие в канцелярию после 10:00 готовятся для визирования на следующий день.

НЕ ПОЗДНЕЕ 10:30 сформированный пакет документов канцелярия передает на подпись начальнику ФЭС (при этом количество переданных документов фиксируется общим отделом в журнале регистрации). Начальник ФЭС проверяет правильность указания бюджетной статьи, проверяет соответствие суммы запланированным на текущий месяц лимитам и визирует документ.

НЕ ПОЗДНЕЕ 13:00 пакет документов канцелярия передает главному бухгалтеру (при этом количество переданных документов фиксируется в журнале регистрации). Главный бухгалтер проверяет правильность оформления документов, наличие/отсутствие дебиторской задолженности или каких-либо других претензий к данным контрагентам. В случае если с данным контрагентом не заключен договор и главный бухгалтер не возражает против оплаты данного документа без заключения договора, на документе делается соответствующая отметка. Главный бухгалтер визирует документы и передает их в канцелярию для дальнейшего оформления либо возврата ответственному лицу (в случае наличия претензий главного бухгалтера).

НЕ ПОЗДНЕЕ 14:00 пакет документов передается первому заместителю генерального директора (количество переданных документов фиксируется в журнале регистрации). Первый заместитель генерального директора проверяет правильность оформления документов, проверяет правильность указания исполнителем бюджетной статьи, осуществляет контроль целесообразности оплаты.

НЕ ПОЗДНЕЕ 15:00 документы, передаются в юридический отдел (количество переданных документов фиксируется в журнале регистрации), где на каждом документе ставится штамп с указанием номера договора и даты его заключения. В случае наличия визы главного бухгалтера о согласии на оплату товара/услуги без заключения договора оригинал документа остается в юридическом отделе, на копию документа ставится штамп юридического отдела "БД". После этого документы возвращаются в канцелярию.

НЕ ПОЗДНЕЕ 16:45 канцелярия, проверив наличие всех необходимых виз и штампов, передает документы на подпись генеральному директору.

НЕ ПОЗДНЕЕ 8:30 следующего дня канцелярия передает не подписанные генеральным директором документы первому заместителю генерального директора, подписанные генеральным директором документы передает в финансовый отдел (количество переданных документов фиксируется в журнале регистрации).

Финансовый отдел принимает к оплате подписанный документ в пределах суммы утвержденного бюджета. В случае если сумма оплаты по оформленным документам больше утвержденного лимита по данной статье на текущий месяц, документ включается в бюджет следующего периода, при этом, если нет иной информации объем бюджета следующего месяца принимается равным бюджету текущего периода.

Оформленные документы на оплату хранятся в финансовом отделе. Финансовый отдел, по запросу ответственного лица предоставляет реестр документов, включенных в финансовую картотеку, а также, при необходимости, копии самого документа. Ответственное лицо в пределах суммы утвержденного бюджета может осуществлять переброску документов с текущего периода на последующие и наоборот. Документы, исключенные из реестра, уничтожаются финансовым отделом.

В отношении расчетов с энергоснабжающими организациями, бюджетом и внебюджетными фондами, персоналом, выдачей подотчетных сумм действует аналогичный порядок, только отметки делаются на служебной записке.

Настоящий порядок не распространяется на документы, требующие срочной оплаты, то есть те документы, от оплаты которых зависит предотвращение аварийных ситуаций либо остановки производства. В этом случае ответственное лицо ставит на документе пометку "Срочно", визирует его у всех вышеперечисленных лиц и передает на оплату в финансовый отдел лично.

Финансовым отделом не должны приниматься к оплате документы, оформленные с нарушением настоящего порядка.

Ежедневно начальник ФЭС анализирует реестр документов, оформленных на оплату, и формирует плановую заявку на финансирование. Не позднее 10.30 плановая заявка предоставляется первому заместителю генерального директора, который визирует план и передает на утверждение генеральному директору. Утвержденный генеральным директором план платежей передается в финансовый отдел. В случае если по отдельной смете (статье) утверждена к оплате сумма, без разбивки по конкретным счетам (служебным запискам), финансовый отдел согласовывает с ответственным за смету/статью конкретные документы, которые будут оплачены.

В течение дня указание об оплате в изменение утвержденного плана могут давать генеральный директор (его первый заместитель).

Экономист финансового отдела. оформляет платёжные поручения и перечисляет денежные средства по документам, оплата которых предусмотрена в безналичной форме, документы с наличной формой оплаты передаются для исполнения в кассу предприятия.

Экономист финансового отдела после передачи в банк платёжных поручений (в кассу предприятия) заносит все проведённые суммы в соответствующие статьи бюджета. В этот же день ответственным за сметы передаются отчёты об исполнении смет на текущую дату.

Генеральному директору отчет об исполнении бюджета за предыдущую дату передается не позднее 11.00.

Особенности выплаты заработной платы и прочих наличных средств

Заработная плата выплачивается в следующем порядке:

а) при оплате первой части заработной платы (из расчёта по 500 рублей на работника):

б) при окончательном расчёте по выплате текущей заработной платы :

- в первый и второй день осуществляются расчеты с работниками основных подразделений предприятия;

- в третий и четвертый день - работникам вспомогательных подразделений;

- в пятый день - работникам заводоуправления.

в) при оплате выплат, носящих разовый и нерегулярный характер - как в наличной. так и в безналичной форме (отпускные, больничные, командировочные, алименты, выплаты по увечью, иные выплаты предусмотренные действующим законодательством и Коллективным договором) в течении дня в Расчётном бюро бухгалтерии собираются первичные документы (отпускные записки, больничные листки, заявления и проч.), на основании которых формируются два документа: платёжная ведомость (расходный кассовый ордер, ведомость на пополнение карт.счетов) и готовится служебная записка, в которой фиксируется вид оплат и сумма по каждому виду оплат, и которая передаётся в день оплаты в финансовый отдел для включения в "Заявку на финансирование" не позднее 9.00.

Наличные выплаты из кассы предприятия производятся:

Особенности контроля за расчетами, осуществляемыми в неденежной форме.

В связи с тем, что часть расчетов осуществляются в неденежной форме, эти расчеты также подлежат учету при выполнении бюджета. Для этого в расходной части бюджета в случае отгрузки ТМЦ предприятия в счет выполнения обязательств, данная отгрузка отражается в бюджете как произведенная оплата, при этом ФЭС обеспечивает контроль, чтобы сумма платежей денежными средствами и отгрузок не превышала установленный лимит.