Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

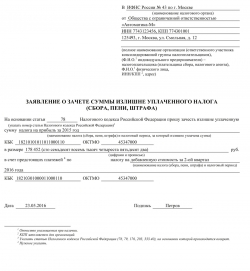

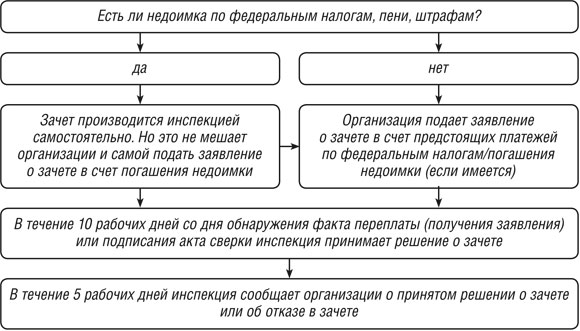

Как зачесть переплату по налогу на прибыльАктуально на: 23 мая 2016 г.

Каждый может ошибаться, и бухгалтер — не исключение. Излишнее перечисление суммы налога или подача уточненной налоговой декларации, в которой уменьшается сумма налога к уплате, могут вести к образованию переплаты по налогу. Излишне уплаченную сумму налога можно как зачесть, так и вернуть (ст. 78 НК РФ ). В этом материале рассмотрим особенности зачета переплаты по налогу на прибыль.

В счет чего можно зачесть переплату

Налог на прибыль является федеральным налогом (ст. 13 НК РФ ). А, значит, зачесть переплату по нему можно только в счет предстоящих платежей, погашения недоимки, задолженности по пеням и штрафам за налоговые правонарушения лишь по федеральным налогам.

Наряду с налогом на прибыль к федеральным налогам относятся:

О наличии переплаты и сумме излишне уплаченного налога на прибыль налоговая инспекция обязана сообщить организации по установленной форме в течение 10 рабочих дней со дня обнаружения переплаты (п. 3 ст. 78 НК РФ. приказ ФНС России от 03.03.2015 № ММВ-7-8/90@ ).

Алгоритм зачета переплаты по налогу на прибыль можно представить в виде блок-схемы:

Заявление о зачете переплаты может быть подано в течение трех лет со дня уплаты суммы налога на прибыль (п. 7 ст. 78 НК РФ ). Причем если переплата возникла по авансовым платежам, то трехлетний период исчисляется с даты подачи декларации за соответствующий налоговый период (но не позднее последнего числа срока, если декларация подана с опозданием) (письмо Минфина РФ от 15.06.2012 № 03-03-06/1/309 , письмо ФНС России от 21.02.2012 № СА-4-7/2807 ).

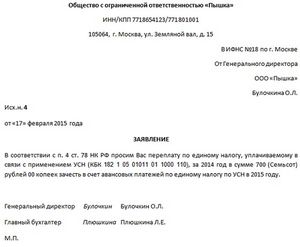

Форма заявления утверждена приказом ФНС России от 03.03.2015 № ММВ-7-8/90@. Ниже представлен пример заполнения заявления о зачете переплаты по налогу на прибыль в счет предстоящих платежей по НДС.

Также читайте:

Излишняя уплата налога далеко не всегда связана с ошибкой бухгалтера. На это могут быть и иные причины. К примеру, новая норма Налогового кодекса допускает различные толкования. В Минфине и ФНС, как водится, настаивают на трактовке в пользу бюджета. В компании первоначально решают не спорить с инспекторами и платить налог в соответствии с позицией налоговых чиновников. Затем ситуация становится другой: либо чиновники сами меняют мнение на благоприятное для налогоплательщиков, либо Высший Арбитражный Суд РФ признает их подход неправомерным, либо в окружном арбитражном суде складывается положительная практика. При таком повороте событий многие решают пересчитать свои налоговые обязательства за прошлые периоды и вернуть либо зачесть переплаченный налог.

Другой пример: по итогам выездной проверки инспекторы доначисляют компании один из уменьшающих налогооблагаемую прибыль налогов. Компания не соглашается и обжалует решение инспекции в суде. Проиграв спор, налогоплательщик отражает в учете недоимку и погашает ее. В результате у него возникает переплата по налогу на прибыль, которую можно вернуть или зачесть.

Некоторые компании обзаводятся так называемой налоговой подушкой. Под ней подразумевают некритичную для фирмы переплату налога за прошлые периоды, которую сохраняют намеренно на случай выявления инспекцией недоимки за один из последующих периодов. Тогда "подушка" избавит от пеней и штрафов или хотя бы уменьшит их размер (п. 42 Постановления ВАС РФ от 28 февраля 2001 г. N 5). "Подушку" приходится время от времени обновлять, заменяя свежими те суммы, по которым истекает трехлетний срок давности на возврат и зачет (ст. 78 НК). Иначе они "сгорят" и так навсегда и останутся в бюджете. То же самое касается излишне уплаченных налогов, сохраняемых в бюджете по неофициальному требованию инспекции. Не секрет, что наличие постоянной переплаты определенного размера налоговые инспекторы зачастую ставят условием "хороших отношений" с ними. Речь идет о соблюдении инспекторами различных сроков - сверок, "камералок" и т.п. консультировании по телефону, заблаговременном предупреждении о грядущей выездной проверке, всегда вовремя возмещаемом НДС и прочих "благах".

В общем, причины для того, чтобы обратиться в инспекцию с заявлением о возврате или зачете переплаты, у каждого налогоплательщика свои. Однако нередко компании отказываются от такой возможности из-за негативных последствий, которые влечет уточнение деклараций. Дело в том, что ст. 89 Налогового кодекса дает инспекторам право провести повторную выездную проверку периода, за который составлена поданная вместе с заявлением о возврате или зачете налога уточненная декларация (абз. 6 п. 10 ст. 89 НК). Более того, если подать "уточненку" во время выездной проверки, то инспекция обязана в рамках ее проведения проверить - первоначально или повторно - и тот период, за который составлена эта уточненная декларация (такое правило добавил в п. 4 ст. 89 НК Закон от 27 июля 2010 г. N 229-ФЗ, который вступил в силу 2 сентября этого года).

Лишний раз допускать инспекцию к документам фирмы небезопасно - проверяющие всегда найдут, к чему придраться. Кроме того, за уточненный период у компании может быть и недоимка, которую инспекция не выявила в ходе первоначальной проверки. А проводя повторный выездной контроль, инспекторы вряд ли ограничатся изучением только того, что относится к уточненным показателям. Мнение Высшего Арбитражного Суда РФ, который пришел к выводу, что при повторной проверке, проводимой по причине подачи "уточненки", подлежат изучению только те ее сведения, изменение которых повлекло уменьшение ранее начисленного налога, в инспекциях не склонны учитывать. Хотя в Постановлении от 16 марта 2010 г. N 8163/09 высший суд прямо указал: ". в ходе проверки, проводимой на основании абзаца шестого пункта 10 статьи 89 Кодекса, не могут быть повторно проверены данные, которые не изменялись налогоплательщиком либо не связаны с. корректировкой". Конечно, если проверяющие поступят иначе, то результаты проверки можно будет оспорить в суде на том основании, что доказательства нарушений получены незаконно, а значит - являются недопустимыми. Ведь в арбитраже нельзя использовать доказательства, которые собраны с нарушением установленного законом порядка и прав налогоплательщика (п. 3 ст. 64 АПК). Судьи не принимают их во внимание и не учитывают, вынося свое решение. В Определении от 6 марта 2008 г. N 2291/08 Высший Арбитражный Суд РФ указал, что доказательства налогового правонарушения считаются таковыми, только если они собраны в соответствии с требованиями Налогового кодекса. Соблюдение установленной законом процедуры при сборе доказательств, подчеркнули главные арбитры, не менее важно, чем сами доказательства.

Однако есть способы вернуть или зачесть переплату и не навлечь проверку. Один из них уже проверен арбитражными судами, второй - новый и пока не "обкатан" на практике, третий - специфический, для вычетов по НДС.

Примечание. Суды признают за инспекцией обязанность вернуть или зачесть налог по заявлению, к которому не приложена "уточненка".

Способ 1. Заявление без декларацииНалогоплательщики не должны подавать уточненную декларацию, обнаружив излишнюю уплату налога, что является их правом, а не обязанностью (абз. 2 п. 1 ст. 81 НК). Причем его использование законодатель не ставит условием реализации другого права - на возврат и зачет излишне уплаченных налогов. Это подтверждает и тот факт, что возврат заплаченного налога положен и тем, кто ошибочно считал себя его плательщиком. Если реализацию права на подачу "уточненки" ставить условием использования права на возврат налога, то такие компании и граждане никогда не смогут получить из бюджета ошибочно перечисленные туда суммы. Ведь тот, кто не является плательщиком налога, не обязан подавать декларации, а значит, и уточнять ему нечего.

Примечание. Компании не должны подавать "уточненку", обнаружив излишнюю уплату налога. Это их право, а не обязанность. Причем его использование законодатель не ставит условием реализации другого права - на возврат и зачет излишне уплаченных налогов.

Для возврата и зачета переплаты достаточно соответствующего заявления в письменной форме (п. 4 ст. 78 НК). Единственное ограничение - оно должно быть подано в течение трех лет с момента уплаты возвращаемой или зачитываемой суммы (п. 7 ст. 78 НК).

Основания для отказа в возврате переплаты установлены п. п. 6 и 9 ст. 79 Налогового кодекса. Это - наличие у налогоплательщика недоимки соответствующего вида по другим налогам и (или) задолженности по пеням и штрафам (в этом случае излишне уплаченный налог подлежит зачету в счет налоговых долгов). Другие причины для отказа Налоговый кодекс не упоминает, равно как и не указывает, что отказ возможен по не названным в нем основаниям.

Поэтому налогоплательщик вправе представить в инспекцию заявление на возврат или зачет излишне уплаченного налога без уточненной декларации, а инспекция обязана такое заявление принять и вынести по нему решение. Однако на деле налоговики крайне неохотно берут заявления, к которым не приложена "уточненка". А взяв, вряд ли вынесут по нему положительное решение. Так что этот путь в большинстве случаев чреват судебным разбирательством.

Судя по арбитражной практике этот способ не нов. Однако суды по-разному оценивают его законность. Чаще они поддерживают налогоплательщиков, когда те пытаются получить возврат или зачет переплаты без подачи "уточненки" (см. в частности, Постановления ФАС Уральского округа от 28 декабря 2009 г. N Ф09-10518/09-С3, от 2 июля 2008 г. N Ф09-5218/07-С3, ФАС Центрального округа от 23 апреля 2007 г. по делу N А68-7098/06-300/18, ФАС Северо-Западного округа от 26 октября 2009 г. по делу N А56-3391/2009, от 21 мая 2007 г. по делу N А05-12430/2006-36, ФАС Северо-Кавказского округа от 25 февраля 2009 г. по делу N А53-9020/2008-С5-23, от 19 декабря 2008 г. N Ф08-7591/2008). Было время, когда судьи занимали сторону инспекции (Постановление ФАС Уральского округа от 29 января 2004 г. N Ф09-14/04-АК).

Самым сложным моментом в вопросе о допустимости возврата или зачета переплаты без уточнения декларации является возможность налоговой инспекции удостовериться в том, что излишняя уплата налога действительно имела место.

В Информационном письме от 22 декабря 2005 г. N 98 (п. 11) Высший Арбитражный Суд РФ указал, что месячный срок на возврат и зачет отсчитывается со дня подачи соответствующего заявления в тех случаях, когда факт излишней уплаты определенной суммы налога уже был установлен налоговой инспекцией. Таким образом, суд подчеркнул: при возврате переплаты инспекция прежде должна удостовериться в ее наличии. И хотя к этому выводу высший арбитраж пришел в рамках рассмотрения совсем другой проблемы (определение момента для начала начисления процентов за несвоевременный возврат переплаты по налогу на прибыль), его - теоретически - можно распространить и на вопрос возврата и зачета переплаты без подачи "уточненки". На практике же суды делают это редко.

Как предоставить инспекции возможность удостовериться в том, что излишняя уплата налога действительно имела место, не подавая уточненную декларацию? Это можно сделать, приложив к заявлению на возврат или зачет бухгалтерскую справку с подробными пояснениями о том, в какой момент и в результате чего возникла переплата, и максимально детализированным расчетом ее суммы. Вместе с этой справкой следует представить налоговикам все первичные документы, подтверждающие операции и суммы, из которых возникла переплата. Тогда у них будет возможность убедиться в наличии излишней уплаты налога.

Примечание. Вместо "уточненки" к заявлению можно приложить бухгалтерскую справку о том, когда и в результате чего возникла переплата, как рассчитана ее сумма, а также все подтверждающие ее первичные документы.

На основе каких данных налогоплательщик составляет уточненную декларацию? На основе первоначальной декларации и пакета первичных документов, подтверждающих переплату налога. У инспекции есть первоначальная декларация, которую она уже проверила (возможно, не только камерально, но и в рамках выездного контроля). Есть представленный вместе с заявлением на возврат или зачет налога пакет документов, подтверждающих все изменения отраженных в этой декларации сведений. Таким образом, инспекция обладает всеми теми данными и документами, на основе которых налогоплательщик составлял бы уточненную декларацию, если бы захотел воспользоваться своим правом на это. Поэтому непредставление вместе с заявлением "уточненки" не лишает инспекцию возможности удостовериться в наличии переплаты.

Но и здесь есть "тонкий" момент: на основе каких положений Кодекса инспекция вправе проверять эти документы? Она ведь не проводит в этот момент ни камеральную, ни выездную, ни встречную проверку. Поэтому основания, на которые налоговики сошлются при отказе или при принятии решения о возврате (зачете), суд может посчитать бездоказательными. Однако, как показывает арбитражная практика по вопросу законности зачета и возврата налогов без представления "уточненки", судьи зачастую не принимают во внимание эту тонкость и выносят решения в пользу налогоплательщиков.

Другой способ проще, но еще не "обкатан" на практике, поэтому может таить в себе неприятные сюрпризы. С 1 января 2010 г. действует норма, позволяющая не уточнять декларации прошлых периодов при выявлении ошибок, которые привели к переплате налога. В п. 1 ст. 54 Налогового кодекса появилось дополнение: при выявлении таких ошибок налогоплательщик вправе провести перерасчет налоговой базы и суммы налога за текущий период .

В этом случае суммы, отражение или неотражение которых в прошлом привело к излишней уплате налога, будут учтены в декларации за текущий период, уменьшив начисленную по его итогам базу и сумму налога. А значит, оснований проверять период, за который возникла переплата, у инспекции не появится.

Кроме того, этот способ дает возможность вернуть переплату, возникшую более трех лет назад. Дело в том, что позволяя исправлять в текущем периоде положительные для бюджета ошибки, ст. 54 Налогового кодекса никак не ограничивает их "возраст". В Минфине России, правда, считают, что это не позволяет обойти трехлетний срок давности для возврата и зачета излишне уплаченных налогов (Письма от 5 мая 2010 г. N N 03-02-07/1-216, 03-07-06/86, 03-07-06/85, 03-07-06/84). Впрочем, прямо чиновники запрета не высказали, признав, что срок перерасчета налоговой базы в случае обнаружения ошибок, которые привели к переплате налога, ст. 54 не ограничивает. И тут же указали на п. 7 ст. 78 Кодекса, устанавливающий, что заявление на возврат или зачет налоговой переплаты можно подать в течение трех лет с момента ее возникновения. Однако при исправлении прошлых ошибок в текущей декларации никакого заявления о зачете и возврате переплаты налогоплательщику подавать не придется. Он просто уменьшит налоговую базу и налог текущего периода. Поэтому оснований применять норму п. 7 ст. 78 не возникнет. Поддержат ли такой подход суды, покажет время.

Примечание. Позволяя исправлять в текущем периоде положительные для бюджета ошибки прошлых периодов, ст. 54 Налогового кодекса никак не ограничивает их "возраст". Это позволяет обойти трехлетний срок давности для возврата и зачета излишне уплаченных налогов.

Этот способ не годится, когда необходимо подтвердить наличие налоговой переплаты именно за тот прошлый период, в котором она возникла, чтобы избежать начисления пеней и штрафов на недоимку, начисленную инспекторами за один из последующих периодов. Нельзя воспользоваться этим способом, и обнаружив незаявленные вовремя вычеты по НДС. Впрочем, старые вычеты можно учесть в текущем периоде по другим основаниям.

Способ 3. Специально для НДСНорма об исправлении прошлых ошибок текущим периодом не распространяется на вычеты по НДС. Безусловно, непризнание вычетов в том периоде, к которому они относятся, приводит к переплате налога. Однако ст. 54 Налогового кодекса, как следует из ее названия, регулирует исчисление и корректировку налоговой базы. А вычеты по НДС уменьшают вовсе не базу, а сумму начисленного к уплате в бюджет налога (п. 1 ст. 173 НК). Поэтому ст. 54 и не дает оснований заявлять по ошибке не принятый вовремя к вычету НДС в одном из следующих периодов. Как недавно стало известно, этой позиции придерживаются и в Минфине России (Письмо от 25 августа 2010 г. N 03-07-11/363). Так что положения ст. 54 Налогового кодекса об исправлении ошибок применимы к НДС только тогда, когда приятное для бюджета искажение допущено в исчислении базы этого налога (например, завышена выручка или сумма полученных авансов).

Однако для переноса вычетов "на будущее" есть иные основания. Недавно Высший Арбитражный Суд РФ признал, что вычет НДС не привязан к налоговому периоду, в котором товары были приняты на учет и получен счет-фактура. В Постановлении от 15 июня 2010 г. N 2217/10 суд указал, что Налоговый кодекс не исключает возможности применения вычета НДС за пределами периода, в котором возникло право на этот вычет. Дело в том, что к периоду, в котором следует заявить вычет, закон предъявляет лишь два требования: это должно произойти после (а не в момент) принятия покупки на учет и при наличии счета-фактуры (п. 1 ст. 172 НК). Иных условий в отношении периода использования вычетов закон прямо не устанавливает.

Что делать, если была совершена переплата по налогу? Основное руководство действий вы найдете ниже. Итак, как зачесть переплату по налогу на прибыль, что делать, если имеет место быть факт переплаты, между какими налогами возможно производить зачет, когда подавать заявление на возврат переплаты.

Переплата по налогу – что можно сделать?Начнем с того, что налоговую переплату возможно вернуть либо зачесть. Важную роль в данном случае играет такой момент как наличие у компании недоимок (штрафы, пени, сборы). Если они есть, инспекторы сначала направляют текущую сумму переплаты на погашение недоимок (на свой выбор). При этом у организации есть право обратиться в инспекцию с просьбой погасить «излишками» тот или иной налоговый долг на собственное усмотрение.

В случае, когда недоимки отсутствуют, возможно зачесть переплату в счет будущих платежей, регулярно отчисляемых в бюджет. Вариант с возвратом средств на счет компании также остается, но заявление от компании нужно в любом случае.

Между какими налогами производится зачет?Согласно общим правилам, зачесть излишне уплаченные деньги в счет недоимки/предстоящих платежей можно в рамках налогов соответствующей группы (местные, федеральные, региональные). Например, переплата по НДС зачастую отправляется в счет авансов по налогам на прибыль. Ограничения также существуют – так платежи, которые компания перечисляла в качестве налогоплательщика и в качестве налогового агента, между собой зачесть не получится - то есть НДС перекинуть на счет НДФЛ нельзя (это как пример).

Порядок подачи заявления на зачет или возврат переплатыКак зачесть переплату по налогу на прибыль и когда? Соответствующее заявление подается в течение трех лет с той даты, когда возникла налоговая переплата. Заявление на зачет либо возврат средств составляется в произвольной форме и подается на бумаге с подписью либо через Интернет (наличие электронной подписи обязательно).

Переплата в рамках спецрежима – ждать ли результата?Да, такую переплату также можно вернуть. Вмененный и упрощенный налоги, единый сельхозналог относятся к федеральным налогам, и возвращаются плательщику на общих основаниях.

Сроки возвратаИнспекция обязана вернуть излишнюю сумму в течение месяца с момента получения заявления. Если этот срок нарушается, компания может рассчитывать на получение компенсационных процентов.

Дата размещения статьи: 17.06.2015

По общему правилу заявление о зачете или возврате суммы излишне уплаченного налога налогоплательщик может подать в течение трех лет со дня внесения в бюджет указанной суммы (п. 7 ст. 78 НК РФ). А что делать, если срок обращения за возвратом или зачетом данной переплаты истек? Можно ли признать ее безнадежным долгом и учесть в составе внереализационных расходов при исчислении налога на прибыль? Допустима ли квалификация в качестве безнадежного долга суммы НДС, не возмещенной налоговым органом из бюджета из-за пропуска организацией трехлетнего срока? Поисками ответов на эти вопросы займемся в рамках данного материала.

О квалификации долга как безнадежного

Понятие безнадежного долга для целей налогообложения прибыли раскрыто в п. 2 ст. 266 НК РФ. Согласно названной норме имеющийся долг (задолженность) может быть квалифицирован как безнадежный (нереальный к взысканию), если выполняется одно из перечисленных ниже условий.

<*> Согласно п. 1 ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ.

<**> По мнению Минфина России, долг становится безнадежным, если на основании п. 1 ст. 418 ГК РФ обязательство прекращено в связи со смертью должника и оно не может быть исполнено без его личного участия либо иным образом неразрывно связано с личностью должника (см. Письмо от 19.04.2012 N 03-03-06/2/39).

<***> Условиями признания долга безнадежным на основании постановления пристава-исполнителя являются (п. 2 ст. 266 НК РФ):

- невозможность установления места нахождения должника, его имущества либо получения сведений о наличии принадлежащих ему денежных средств и иных ценностей, находящихся на счетах, вкладах или на хранении в кредитных организациях;

- отсутствие у должника имущества, на которое может быть обращено взыскание, при условии, что все принятые приставом-исполнителем меры по его отысканию оказались безрезультатными.

Обратите внимание! Долг считается безнадежным при наличии хотя бы одного из указанных выше оснований, а не их совокупности. Так, если истек срок исковой давности, нет необходимости дожидаться ликвидации должника или признания его банкротом (Письмо Минфина России от 16.11.2010 N 03-03-06/1/725). При наличии сразу нескольких оснований для квалификации долга безнадежным он признается таковым в периоде возникновения первого из них (Письмо Минфина России от 22.06.2011 N 03-03-06/1/373).

Переплата по налогу - безнадежный долг?

Для признания долга безнадежным вовсе не обязательно, чтобы он возник в связи с реализацией товаров (оказанием услуг, выполнением работ). В п. 2 ст. 266 НК РФ не оговорено никаких специальных условий на этот счет. Однако, несмотря на указанное обстоятельство, финансовое ведомство по данному вопросу занимает довольно жесткую позицию.

Минфин: переплату по налогам нельзя считать дебиторской задолженностью

В Письме от 08.08.2011 N 03-03-06/1/457 финансисты рассуждают следующим образом. Пунктом 1 ст. 252 НК РФ предусмотрено, что расходами, уменьшающими облагаемую базу по налогу на прибыль, признаются обоснованные (экономически оправданные) и документально подтвержденные затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

В соответствии с п. 7 ст. 78 НК РФ налогоплательщик вправе в течение трех лет обратиться в налоговый орган с заявлением о возврате или зачете излишне уплаченной суммы налога. Если предоставленное законом право не реализовано, то переплату по налогам нельзя считать дебиторской задолженностью и признавать безнадежной для целей налогообложения прибыли. При этом чиновники подчеркнули, что в силу п. 4 ст. 270 НК РФ суммы налога на прибыль вообще не могут учитываться в составе налоговых расходов.

По обозначенной проблеме также следует сослаться на Письмо Минфина России от 11.02.2013 N 03-02-07/1/3225. В нем авторы Письма, отметив, что Налоговым кодексом не установлен специальный порядок списания просроченной налоговой переплаты, рекомендовали налогоплательщикам в случае пропуска трехлетнего срока обращаться в инспекцию по месту нахождения с заявлением о списании соответствующей суммы переплаты .

Таким образом, учитывая официальную позицию, переплату по налогу, в отношении которой истек срок возврата, нельзя признать безнадежным долгом и учесть при налогообложении прибыли. Ведь налогоплательщику предоставлено достаточно времени для истребования из бюджета излишне уплаченных сумм.

Между тем по данному вопросу имеется иная точка зрения, поддерживаемая арбитрами.

Суды: переплата по налогам может быть признана безнадежным долгом

Арбитражную практику по анализируемой проблеме нельзя назвать обширной, но несколько судебных актов кассационных инстанций все же имеется (см. например, Постановления ФАС МО от 28.11.2013 N Ф05-13700/2013 по делу N А40-155004/12-91-681, ФАС ВСО от 13.06.2012 по делу N А78-5404/2011).

В обоих случаях арбитры пришли к выводу, что переплату по налогу (в частности, по налогу на имущество организаций и по налогу на прибыль) можно признать безнадежным долгом и включить в состав внереализационных расходов. В обоснование своих выводов они сослались на правовую позицию, изложенную КС РФ в Определении от 08.02.2007 N 381-О-П: в случае допущения налогоплательщиком переплаты некой суммы налога в текущем налоговом периоде на эту сумму распространяются все конституционные гарантии права собственности, поскольку ее уплата в такой ситуации произведена при отсутствии законного на то основания. Следовательно, положения п. 4 ст. 270 НК РФ, согласно которым в целях исчисления налога на прибыль не учитываются суммы уплаченных налогов, на переплату не распространяются .

Таким образом, в целях применения гл. 25 НК РФ переплата налога в бюджет может быть признана безнадежным долгом и учтена в расходах по истечении трехлетнего срока, установленного п. 7 ст. 78 НК РФ для подачи заявления о возврате или зачете сумм переплаты.

Обратите внимание! Оба упомянутых судебных акта были поддержаны коллегией судей ВАС РФ (см. Определения от 24.03.2014 N ВАС-2849/14, от 08.11.2012 N ВАС-12510/12). Каждое из названных Определений в отдельности едва ли может оказать существенное влияние на правоприменительную практику. Между тем наличие сразу двух определений с аналогичными суждениями высших судей позволяет сделать вывод об имеющейся положительной для налогоплательщиков тенденции при разрешении споров, возникших в схожих ситуациях.

НДС: особый разговор

Начнем с того, что п. 2 ст. 173 НК РФ плательщику НДС предоставлено право получить из бюджета положительную разницу между заявленными в соответствующей декларации налоговыми вычетами и суммой налога. исчисленной по операциям, признаваемым объектом обложения НДС. Для возмещения этой разницы налогоплательщику также отведен трехлетний срок. Правда, отсчет его ведется не со дня уплаты налога, а с момента появления права на применение налогового вычета.

К сведению. Датой возникновения указанного права является дата принятия к учету товаров (работ, услуг), а не дата фактического получения счета-фактуры, который в силу п. 1 ст. 169 НК РФ является лишь документом, подтверждающим наличие оснований для применения налогового вычета. В свою очередь, своевременное получение этого вычета зависит от самого налогоплательщика и его контрагента (Определение ВС РФ от 13.03.2015 N 307-КГ-15-1846).

Если налогоплательщик заявит в соответствующей декларации вычет "входного" НДС с нарушением срока, установленного п. 2 ст. 173 НК РФ, отказа в возмещении налога ему, скорее всего, не миновать.

Как разъяснено в Письме Минфина России от 01.03.2013 N 03-07-11/6112, на основании п. 2 ст. 173 НК РФ срок, в течение которого налогоплательщик может воспользоваться правом на вычет, составляет три года после окончания налогового периода, в котором данное право возникло <1>. Аналогичный вывод следует из положений п. п. 27 и 28 Постановления Пленума ВАС РФ от 30.05.2014 N 33.

<1> Трехлетний срок для возмещения НДС из бюджета является пресекательным и не продлевается на дни, предусмотренные п. 5 ст. 174 НК РФ для подачи налоговой декларации (см. Определение КС РФ от 24.03.2015 N 540-О, Письмо ФНС России от 09.07.2014 N ГД-4-3/13341@).

К сведению. С 1 января 2015 г. вступил в силу п. 1.1 ст. 172 НК РФ. Согласно ему налоговые вычеты, предусмотренные п. 2 ст. 171 НК РФ, могут быть заявлены в налоговых периодах в пределах трех лет после того, как приняты на учет приобретенные на территории РФ товары (работы, услуги), имущественные права или товары, ввезенные на территорию РФ и территории, которые находятся под ее юрисдикцией.

Если возместить налог из-за пропуска трехлетнего срока не удастся, то, может быть, есть вероятность признать его безнадежной задолженностью и учесть в составе внереализационных расходов? Увы! Суды не распространяют вышеизложенный подход к признанию безнадежным долгом сумм налоговых переплат на не возвращенный налоговым органом НДС по причине истечения трехлетнего срока.

Характерный пример - Постановление АС УО от 25.03.2015 N Ф09-1336/15 по делу N А76-9995/2014. Приведем аргументы налогоплательщика и судей по данному спору.

Нормы налогового законодательства (пп. 20 п. 1 ст. 265, пп. 49 п. 1 ст. 264 и п. 1 ст. 252 НК РФ) предусматривают открытый перечень расходов. принимаемых к вычету при исчислении налога на прибыль. Они позволяют списать на расходы любые затраты, понесенные при осуществлении деятельности, направленной на получение дохода.

Положения пп. 2 п. 2 ст. 265 и п. 2 ст. 266 НК РФ разрешают учитывать в целях налогообложения прибыли безнадежные долги, включая те из них, которые стали безнадежными по вине самого налогоплательщика, то есть в связи с истечением срока для их судебной и внесудебной защиты (срока давности).

НК РФ не содержит прямого запрета на включение суммы НДС, в возмещении которого было отказано по причине пропуска трехлетнего срока на заявление вычета, в расходы в качестве суммы безнадежного долга.

Так, п. 1 ст. 252 НК РФ предусматривает только одно исключение для открытого перечня расходов: если их признание запрещено ст. 270 НК РФ. В названной норме нет запрета на включение в затраты сумм НДС, в отношении которых утрачено право на судебное и внесудебное взыскание. Значит, нет и препятствий для признания этих сумм расходом при исчислении налога на прибыль

Налоговое законодательство не позволяет учитывать одну и ту же сумму при обложении НДС в соответствии с гл. 21 НК РФ, а также в расходах по налогу на прибыль организаций согласно гл. 25 НК РФ.

В силу ст. ст. 170, 171 НК РФ суммы НДС. предъявленные налогоплательщику при приобретении товаров (работ, услуг), принимаются к вычету (п. 2 ст. 171 НК РФ) и не включаются в расходы при исчислении налога на прибыль. Исключениями являются случаи, предусмотренные п. 2 ст. 170 НК РФ (п. 1 ст. 170 НК РФ). Их перечень является закрытым. Случай приобретения товаров, в том числе основных средств, используемых для операций по производству или реализации (а также передаче товаров, выполнению работ, оказанию услуг для собственных нужд), по которым налогоплательщиком пропущен трехлетний срок для заявления вычетов, в нем отсутствует.

Таким образом, в соответствии с положениями гл. 21 НК РФ суммы "входного" НДС не подлежат учету в целях исчисления облагаемой базы по налогу на прибыль.

Нормы ст. ст. 170 - 172 НК РФ не предоставляют налогоплательщику права вместо уменьшения начисленной суммы НДС уменьшать налоговую базу по прибыли. Он не может выбирать. принимать НДС к вычету либо учитывать его в качестве расхода.

Незаявление вычетов по НДС в течение оговоренного НК РФ срока с момента возникновения права на них обусловлено лишь собственными несвоевременными действиями организации. Инспекция в спорных правоотношениях не является должником. у нее отсутствует обязанность по возмещению налога, так как в установленный срок организация не использовала право на вычет НДС, а впоследствии утратила ввиду истечения трехлетнего срока, отведенного на его реализацию.

Наличие абстрактного (ничем не подтвержденного) права на возмещение НДС не является доказательством наличия долга. который может быть признан в качестве безнадежного. Для квалификации его таковым необходим факт реального. а не возможного существования

Добавим, что судья ВС РФ в Определении от 24.03.2015 N 305-КГ15-1055, отказав в передаче дела N А40-11707/14 для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда, также подчеркнула: "предлагаемый обществом способ учета не возмещенного по вине налогоплательщика налога на добавленную стоимость в качестве безнадежной к взысканию задолженности вступает в противоречие с действующим механизмом правового регулирования порядка учета и возмещения указанного налога, а также нарушает баланс частных и публичных интересов".

Подведем итоги. Исходя из официальной позиции компетентных органов суммы переплаты по налогам, в отношении которых истек установленный п. 7 ст. 78 НК РФ трехлетний срок для возврата, нельзя считать безнадежным долгом и отнести в состав внереализационных расходов. Суды, напротив, полагают, что в случае, если налогоплательщик не смог вернуть сумму переплаты по налогу вследствие пропуска срока давности, он вправе признать данную сумму безнадежным долгом и учесть ее в целях налогообложения прибыли.

Ситуация с суммой "входного" НДС, не возвращенной налоговым органом из-за пропуска организацией трехлетнего срока, установленного п. 2 ст. 173 НК РФ, иная. Арбитры при рассмотрении споров о возможности включения в расходы указанных сумм отмечают: отказ налоговиков в возмещении суммы налога в связи с пропуском трехлетнего срока для заявления вычетов не меняет установленного порядка учета предъявленного НДС и не трансформирует налог, в возмещении которого отказано, в задолженность перед налогоплательщиком. По правилам ст. 170 НК РФ принять "входной" налог в состав расходов по налогу на прибыль можно только в случае его учета в стоимости поименованных в названной статье товаров (работ, услуг), в том числе основных средств и нематериальных активов. Повторное включение НДС в состав расходов по налогу на прибыль на основании ст. 252 НК РФ в качестве затрат, понесенных при осуществлении деятельности, направленной на получение дохода, неправомерно.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: