Категория: Бланки/Образцы

Учетная политика муп усн на 2013 год образец

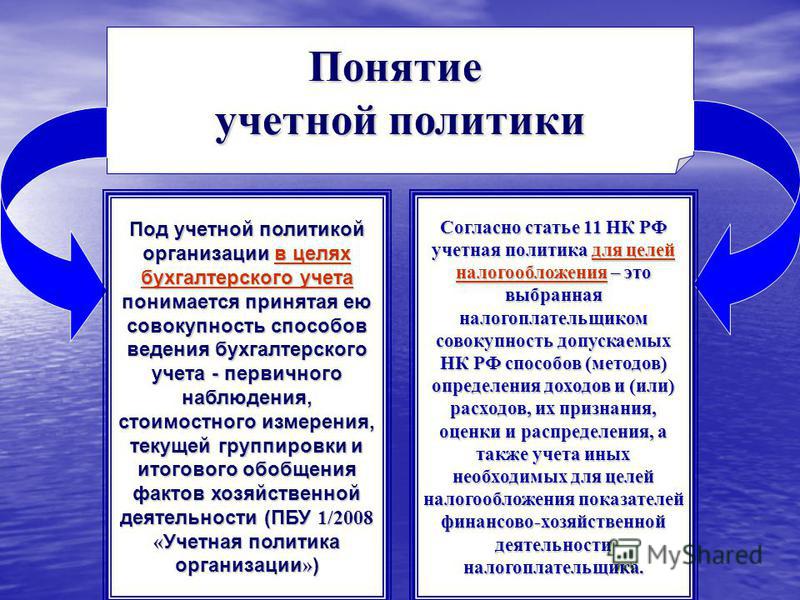

Учетной политики на 2013 год вы. В учетной политике 2013 года. На УСН были. 6. Учетная политика организации должна обеспечивать: полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости рациональное ведение. Учетная политика для целей налогообложения УСН на 2015 год. Учетной политики на.

4 упомянутых Типовых рекомендаций позволяют субъектам малого предпринимательства вести учет доходов и расходов кассовым методом. Особенности бухгалтерского учета при кассовом методе учета разъяснены в Типовых рекомендациях. Для целей расчета налога по УСН гл. 26.2 НК РФ (ст. 346.17) предусмотрено, что упрощенцы ведут учет доходов и расходов только кассовым методом. Как видим, нормативные правовые документы позволяют упрощенцу использовать кассовый метод в обоих учетах. Однако такой выбор не приведет к уменьшению работы бухгалтера. Дело в том, что в ряде случаев различий между учетами при одинаковом методе больше, чем при применении разных методов учета доходов и расходов. Так, например, в бухгалтерском учете при.

Учетная политика УСН учетная политика муп усн на 2013 год и енвд Приведена примерная форма учетной политики для целей. Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового выплату кодекса РФ, письмо Минфина России от 8 сентября 2011 г. /124. 19. Запись в книге учета доходов и расходов о признании материалов в составе затрат учетная политика муп усн на 2013 год осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением). Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю. Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от г. пункт 1.1 Порядка, утвержденного приказом Минфина. Выработка учетной политики предприятия для целей бухгалтерского и налогового учета. Определение технологии гибдд обработки учетной информации;. Учетная политика на 2016 при УСН. Учетная политика при УСН. Скачать учетную политику 2013. Также в учетной политике указываются ответственные лица за организацию и ведение бухгалтерского учета. Таковыми являются.

Учетная политика УСН учетная политика муп усн на 2013 год и енвд Приведена примерная форма учетной политики для целей. Основание: подпункт 23 пункта 1 статьи 346.16, абзац 6 подпункта 2 пункта 2 статьи 346.17 Налогового выплату кодекса РФ, письмо Минфина России от 8 сентября 2011 г. /124. 19. Запись в книге учета доходов и расходов о признании материалов в составе затрат учетная политика муп усн на 2013 год осуществляется на основании платежного поручения (или иного документа, подтверждающего оплату материалов или расходов, связанных с их приобретением). Запись в книге учета доходов и расходов о признании товаров в составе затрат осуществляется на основании накладной на отпуск товаров покупателю. Основание: подпункт 1 пункта 2 статьи 346.17 Налогового кодекса РФ, письмо Минфина России от г. пункт 1.1 Порядка, утвержденного приказом Минфина. Выработка учетной политики предприятия для целей бухгалтерского и налогового учета. Определение технологии гибдд обработки учетной информации;. Учетная политика на 2016 при УСН. Учетная политика при УСН. Скачать учетную политику 2013. Также в учетной политике указываются ответственные лица за организацию и ведение бухгалтерского учета. Таковыми являются.

Учетная политика в 2012 году. Изменения в учетной политике 2012. Всё об учетной политике на 2013.

Учетная политика НКО на 2015 год - образецдля религиозной НКО можно скачать на нашем сайте - документ, устанавливающий правила и порядок бухучета в НКО. Несмотря на то что деятельность НКО не связана с извлечением прибыли, от обязанности вести бухучет и предоставлять отчетность они не освобождаются. Подробнее об этом — в статье.

Моменты, общие для учетных политик некоммерческих организацийУтвержденная приказом руководителя учетная политика (УП) является нормативом, который регулирует для организации вопросы, не конкретизированные в федеральных законах и аналогичных актах либо такие, по которым допускаются варианты учета и представления в отчетности. Таким образом, учетная политика НКО на 2016 и последующие годы представляет собой внутренний закон НКО, который должен регулировать финансовые процедуры, их учет и раскрытие в отчетности. В том числе, учитывая специфику НКО, внутренний норматив должен содержать:

ОБРАТИТЕ ВНИМАНИЕ! В имеющих давние исторические традиции религиозных организациях могут существовать даже нетипичные особенности обозначения документов. Например, приведенная выше Методология бухгалтерского учета РПЦ фактически утверждена в 2004 году, но из-за канонических традиций обозначения документов привычная нам дата утверждения практически никогда не указывается в официальных документах.

Также можно отметить, что пока изменения в законодательстве на 2017 год серьезно касаются коммерческих компаний, но мало затрагивают НКО. То есть в плане подготовки УП на 2017 год уже действующим НКО следует пересматривать УП только в том случае, если произошли (планируются) изменения в деятельности — например, если появятся новые коммерческие доходы.

А для НКО, применяющих УСН, некоторые требования к бухучету даже упростились. Так, приказом Минфина РФ от 16.05.2016 № 64н внесены поправки в ряд нормативов по бухучету. В частности, разрешен упрощенный учет МПЗ и основных средств, а также упрощенный порядок признания расходов по обычной деятельности организации на УСН.

Однако для НКО на УСН, осуществляющих виды деятельности, которые перечислены в п. 8 ч. 1 ст. 58 закона от 24.07.2009 № 212-ФЗ, в 2017 году могут возникнуть вопросы по применению пониженных тарифов по зарплатным взносам в связи с прекращением действия закона № 212-ФЗ с 01.01.2017 и передачей контролирующих функций по взносам во внебюджетные фонды в ФНС.

Учетная политика религиозной организации на примере прихода РПЦЧтобы наглядно показать, как «ложатся» в УП НКО на 2015–2016 годы обязательные аспекты, о которых сказано выше, рассмотрим образец УП для религиозной некоммерческой организации — прихода РПЦ.

В соответствии с законодательством РФ под религиозной организацией (РО) подразумевается добровольное объединение физлиц с целью совместного вероисповедания, а также распространения веры (ст. 8 закона «О свободе совести и религии» от 26.09.1997 № 125-ФЗ). РО должна быть зарегистрирована в надлежащем порядке, с подразделением на местную и централизованную. Под юридическое определение местной РО подпадает образование «приход РПЦ» — это церковная община, объединенная вокруг одного храма. Следует подразделять причт (штат священнослужителей, назначенный согласно Уставу РПЦ) и входящих в приход физлиц-мирян (не являющихся священнослужителями), а также прочих лиц, с которыми РО может заключать договорные отношения для исполнения своих целей. Таким образом, регистрируемая по законодательству РФ местная РО РПЦ обладает таким набором особенностей:

С образцом УП местной религиозной организации, составленным по рекомендациям РПЦ и по изложенным выше аспектам, можно ознакомиться по ссылке:

УП НКО должна отражать специфику деятельности конкретной организации. В 2017 году некоторые аспекты бухучета для НКО будут упрощены, при этом следует обратить внимание на то, как изменится расчет взносов в зарплатные фонды.

В 2016 году были внесены изменения в Налоговый кодекс РФ и нормативные акты по бухгалтерскому учету, которые повлияют на работу организаций в 2017 году и, при необходимости, могут быть отражены в учетной политике.

Для целей налогового учета в 2017 г. изменился порядок списания убытков и формирования резервов:

Изменить учетную политику для целей бухгалтерского учета в 2017 году могут, в первую очередь, малые и микропредприятия, которые имеют право применять упрощенные способы ведения бухгалтерского учета. Соответствующие поправки в бухгалтерское законодательство были внесены Приказом Министерства Финансов РФ от 16 мая 2016 г. N 64н. Не все изменения одинаково полезны для оптимизации учета, некоторые просто увеличат расхождения между бухгалтерским и налоговым учетом.

1. Оценки товарно-материальных затрат и сопутствующих расходов (ПБУ 5/01 «Учет материально-производственных затрат»):

- Микропредприятия, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут закрепить в учетной политике порядок списания стоимости сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления).

Обратите внимание, что аналогичные изменения в Налоговый кодекс РФ внесены не были, товары для целей налогового учета продолжают списываться на расходы по факту реализации, поэтому применение на практике данного способа учета, приведет к расхождениям между налоговым и бухгалтерским учетом.

- Организации, которые могут применять упрощенные способы ведения учета, имеют право относить затраты, непосредственно связанные с приобретением материально-производственных запасов, в полной сумме в состав расходов в том периоде, в котором они были понесены;

- Организации, которые вправе применять упрощенные способы ведения учета, могут признавать расходы на приобретение материально-производственных запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления);

- Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей. Организации, которые вправе применять упрощенные методы ведения учета, могут такие резервы не создавать.

2. Учета основных средств (ПБУ 6/01):

- В 2017 году можно выбрать период начисления амортизации для основных средств (месяц, квартал, год);

Период «раз в год» выбирать невыгодно в случае, если организация является плательщиком налога на имущество, в течение года будет происходить завышение налоговой базы.

- Если производственный или хозяйственный инвентарь был принят к учету как основное средство, организации, применяющие упрощенные способы ведения учета, имеют право списать его единовременно в момент ввода таких объектов в эксплуатацию;

- Организации вправе затраты, связанные с приобретением, сооружением и изготовлением объектов основных средств, включать в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены, а не относить на первоначальную стоимость объекта. При выборе этого способа учета в первоначальную стоимость включается только цена продавца и затраты на монтаж.

3. Учета нематериальных активов (ПБУ 14/ 2007)

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, могут признавать расходы на приобретение (создание) объектов, которые подлежат принятию к бухгалтерскому учету в качестве нематериальных активов, в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

Обратите внимание! В налоговом учете никаких изменений в части списания НМА нет, и они будут по-прежнему списываться через начисление амортизации.

Произошедшие изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2017, обновлены ссылки на нормативные законы и приказы. Форма Учетной политики позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены в учетной политике:

Данные изменения налогового и бухгалтерского законодательства включены в учетную политику Бухсофт на 2016, обновлены ссылки на нормативные законы и приказы. Форма Учетной политики позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

Начало 2015 года, как и каждого отчетного года, связано для бухгалтера с обязанностью сформировать приказ об учетной политике предприятия. В 2014 году были внесены поправки в Налоговый кодекс РФ, которые повлияют на работу организаций в 2015 году и должны быть отражены в учетной политике:

Произошли изменения в законе о страховых взносах (Федеральный закон от 24.07.2009 N 212-ФЗ (ред. от 04.06.2014)). При организации налогового учета в части начисления и уплаты взносов в фонды в 2015 году их нужно скорректировать с учетом изменения тарифов (окончен срок действия некоторых льготных тарифов) и предельных сумм налоговой базы для исчисления страховых взносов.

Эти и многие другие изменения налогового и бухгалтерского законодательства включены в учетную политику "Бухсофт" на 2015, форма которой позволяет сформировать актуальный и полный документ, раскрывающий особенности учетной политики вашей организации!

Создай свой уникальный образец учетной политики! Статьи по теме:50 образцов учетной политики на 2016 год.

Актуально, новости, публикации, бух. Программы, подписка на новости, вряд ли Вам удастся скачать в. Интернете актуальный вариант учетной политики, который бы подошел Вам по всем показателям. Как правило, Вы сможете встретить либо методику заполнения учетной политики предприятия, либо книгу об учетной политике, либо услуги аудиторских компаний по ее составлению. Даже если Вам и удастся скачать.

Общие правила составления, в каждой организации должна быть своя учетная политика для целей бухгалтерского учета. Не должно быть такого, чтобы заявление в разных подразделениях действовали разные правила бухгалтерского учета. При этом не важно, выделены подразделения на отдельный баланс или нет, находятся они в одном городе с головным отделением организации или в другом конце страны. Учетная политика.

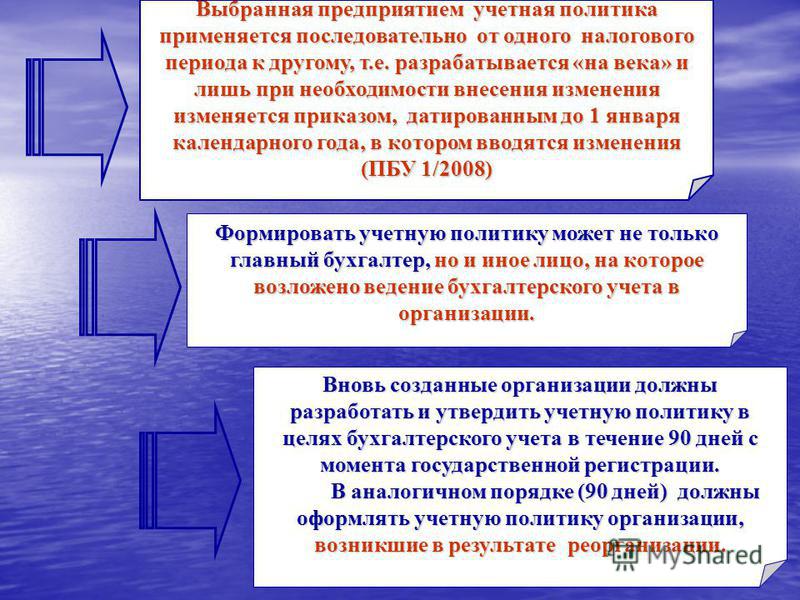

По мере необходимости порядок внесения изменений в учетную политику строго регламентирован. Во-первых, изменение учетной политики возможно всего в трех случаях (п. 10 ПБУ 1/2008 когда происходит: 1) изменение законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету. Например, с 2011 г. Применяется новое ПБУ 8/2010, которое обязывает организации признавать в бухгалтерском учете оценочные обязательства (резерв на отпуска, резерв на гарантийный ремонт и т.п.). Если до 2011 г. Организация такие резервы не создавала, то с 2011 г. Необходимо было внести соответствующие изменения в учетную политику и закрепить в ней методику создания резервов; 2) разработка организацией новых способов ведения бухгалтерского.

Бесплатный онлайн сервис для подготовки учетной политики 2016. Для начала работы выберите соответствующий пункт в верхнем меню или из следующего списка: В 2015 году были внесены изменения в Налоговый кодекс РФ, которые повлияют на работу организаций в 2016 году и должны быть отражены в учетной политике: Для налогового учета амортизируемым признается имущество с первоначальной стоимостью свыше 100 000 рублей (п. 1 ст. 256 НК РФ в ред. От 150-ФЗ). С учетная политика муп на 2012 год учетом этого же критерия определяется стоимость основного средства для отнесения его к амортизируемому имуществу (п. 1 ст. 257 НК РФ в ред. От 150-ФЗ). Эти требования применяются к основным средствам.

Только с 1 по 7 октября пользуйтесь бесплатно всеми материалами бератора «УСН на практике». Чтобы получить доступ к изданию, заполните все поля формы и нажмите на кнопку «Зарегистрироваться». Если вы уже зарегистрированы, войдите в бератор, используя свой логин и пароль.

Особенности формирования учетной политики для целей бухгалтерского учета на 2013 год / Статьи бухгалтеру / Бухгалтеру / Клерк. Ру.

Размер «Положения о бухгалтерском учете» и «Положения о налоговом учете» может колебаться от двух до семи страниц, в зависимости от того, сколько пунктов Вы включили в учетную политику. Если в самой форме какой-либо раздел полностью не заполнен, он будет целиком исключен и из печатного документа. При необходимости все документы могут учетная политика муп на 2012 год быть легко отредактированы вручную. Приложения.

Гражданский кодекс Республики Казахстан (Общая) Как отправлять письмо по электронной почте - Ставьте между словами чёрточку или нижний подчерк, (вторая слева кнопка от клавиши Backspace, нижний подчерк пишется с одновременным нажатием клавиши Shift). Например, приглашение_другу. Txt, нажмите кнопку Сохранить. Вновь откроется поле для письма, в верхней строке на синем фоне появилось название файла. Начинайте набирать с клавиатуры текст письма. Закончив написание текста, не забудьте поставить.

Как отправлять письмо по электронной почте - Ставьте между словами чёрточку или нижний подчерк, (вторая слева кнопка от клавиши Backspace, нижний подчерк пишется с одновременным нажатием клавиши Shift). Например, приглашение_другу. Txt, нажмите кнопку Сохранить. Вновь откроется поле для письма, в верхней строке на синем фоне появилось название файла. Начинайте набирать с клавиатуры текст письма. Закончив написание текста, не забудьте поставить. Предварительный договор купли продажи квартиры со 100 предоплатой - В случае выполнения обязательств по кредитному договору кредит считается погашенным, а ипотека прекращается. Чтобы получить ипотечный кредит (в рублях или валюте нужно, как минимум, иметь деньги на первоначальный взнос. Как уже говорилось ранее, прежде чем получить банковский кредит на приобретение жилья, вам необходимо предоставить банку денежные средства в размере 2530 стоимости жилья, так как.

Предварительный договор купли продажи квартиры со 100 предоплатой - В случае выполнения обязательств по кредитному договору кредит считается погашенным, а ипотека прекращается. Чтобы получить ипотечный кредит (в рублях или валюте нужно, как минимум, иметь деньги на первоначальный взнос. Как уже говорилось ранее, прежде чем получить банковский кредит на приобретение жилья, вам необходимо предоставить банку денежные средства в размере 2530 стоимости жилья, так как. Акта приемке работ при часовой оплате труда - Правовые основы организации и оплаты труда в РФПервичные документы по учету численности работников, отработанного времени и выработкиВиды, формы и системы оплаты трудаПорядок расчета средств на оплату трудаСинтетический акта приемке работ при часовой оплате труда и аналитический учет. Расчет по оплате трудаУчет удержаний из оплаты труда работниковПравовые основы организации и оплаты труда в РФЗаработная плата.

Акта приемке работ при часовой оплате труда - Правовые основы организации и оплаты труда в РФПервичные документы по учету численности работников, отработанного времени и выработкиВиды, формы и системы оплаты трудаПорядок расчета средств на оплату трудаСинтетический акта приемке работ при часовой оплате труда и аналитический учет. Расчет по оплате трудаУчет удержаний из оплаты труда работниковПравовые основы организации и оплаты труда в РФЗаработная плата.