Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.10.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

А нету такой формы.

В ФСЗН - Копия свидетельства, копия устава, информационное письмо на фирменном бланке( данные по директору, г/б, сроки выплаты з/п)

В ИМНС - Копия свид, копия устава, приказ на директора копия, приказ на г/б копия, паспорт директора копия, паспорт г/б. копия, диплом г/б копия, копия договора аренды помещения (если арендуете), письмо о сдаче отчетности (квартально или ежемесячно), картонная папка дело.

В статистику - вам придет анкета или можно самим её вытянуть с сайта статистики. Заполняете и обратно отсылаете.

Я хочу обратить внимание модератора на это сообщение, потому что:

директора - да. А вот насчет ГБ не думаю. Просто ранее в заявлении о государственной регистрации коммерческой организации уже указывался отдельный лист по информации назначаемого директора после гос. регистрации, может тогда исполком не надо уведомлять, так как в заявлении там помню была строка - с какого момента этот директор будет на должности, но правда основание было решение о назначении на должность, а не приказ. Или же всё же надо продублировать? Существенно это или нет. сам не знаю :(

Я хочу обратить внимание модератора на это сообщение, потому что:

А нету такой формы.

В ФСЗН - Копия свидетельства, копия устава, информационное письмо на фирменном бланке( данные по директору, г/б, сроки выплаты з/п)

В ИМНС - Копия свид, копия устава, приказ на директора копия, приказ на г/б копия, паспорт директора копия, паспорт г/б. копия, диплом г/б копия, копия договора аренды помещения (если арендуете), письмо о сдаче отчетности (квартально или ежемесячно), картонная папка дело.

В статистику - вам придет анкета или можно самим её вытянуть с сайта статистики. Заполняете и обратно отсылаете. А что с Белгосстрахом? какие документы им надо?

От органов статистики пока не приходило ничего, сами заполним тогда.

Я хочу обратить внимание модератора на это сообщение, потому что:

С 1 января в Беларуси подорожает доступ к электронному налоговому учету. Стоимость цифровой подписи для сдачи отчетности в Фонд социальной защиты населения (ФСЗН) составит более $100. Ранее ключ выдавался бесплатно.

Новые условия регистрации электронно-цифровой подписи (ЭЦП) для доступа к порталу Фонда социальной защиты населения – portal.ssf.gov.by вступают в силу с 1 января 2017 года. ЭЦП для сдачи отчетности будет стоить более $100. Как сказала Digital.Report Елена Жугер. владелец и директор аудиторской компании «БелАудитАльянс». эксперт по налоговым проверкам, установленная цена «является завышенной и не соответствует рынку».

«С 1 января 2017 года Министерство социальной защиты населения Республики Беларусь планирует ввести новые условия регистрации электронно-цифровой подписи для доступа к порталу portal.ssf.gov.by. посредством которого предоставляются отчеты в ФСЗН и подаются данные о персонифицированном учете, к программе по налоговому декларированию АРМ «Плательщик» и программе Банк-клиент. Такая информация в устной форме начала поступать к субъектам хозяйствования от инспекторов ФСЗН. Предварительно было озвучено, что стоимость ключа будет составлять 200 бел. руб. С учетом того, что ФСЗН и банки в настоящее время формируют ключи к ЭЦП бесплатно, а также обязательность его использования для представления отчетности в ФСЗН и налоговые органы, такая стоимость представляется явно завышенной и не соответствующей рынку. В любом случае, если такое произойдет, можно говорить о построении государственными органами единой системы, которая будет серьезным контрольным рычагом», – отметила Жугер .

По мнению руководителя торговой сети государственного бренда «Милавица» Евгения Зуева «процедура подачи налогов в принципе должна быть бесплатна». «Неважно, электронная или неэлектронная форма. А так, получается, «дополнительный налог» в размере 200 бел. рублей», – считает он.

Аналогичного мнения придерживается управляющий партнер консалтинговой компании «Чанов, Гаврилов & EnterInvest» Олег Чанов. «Да это просто дополнительный налог. Еще в прошлом году министр по налогам и сборам сказал, что прямые налоги увеличиваться не будут, будет расти косвенное налогообложение, по сути, наше правительство этим путем и движется – введением дополнительных платежей и увеличением косвенных налогов. Конечно, декларирование налогов должно быть бесплатным, причем должна быть возможность выбирать, а так, по сути, это скрытый налог на субъекты хозяйствования. Особенно ударит по предпринимателям и малым предприятиям, у которых и так доходы сильно упали в последнее время», – сказал он.

Результатом повышения цен на электронные госуслуги может стать уход малого бизнеса в тень. «Почему-то в наших налоговых органах считают, что мелкий бизнес — это дойная корова. То несчастных таксистов заставляют покупать бесполезное оборудование и платить дополнительные сборы, то вот такие вещи выдумывают. Вести свое небольшое дело становится все труднее из-за кризиса, а такие бесполезные инициативы только заставляют многих предпринимателей уходить в тень», – сказал Digital.Report Андрей Астахнович. предприниматель, основатель SMM-компании.

Валентин Лопан. директор компании «Агентство деловых связей» считает, что «проблема поставлена с ног на голову». «Информационные технологии должны делать администрирование налогов не только проще, прозрачней, но и дешевле для налогоплательщиков. Причем не вообще, а конкретно для каждого», – отмечает он.

Есть и те, кто уверен, что затраты на подачу деклараций лягут не на бизнес, а на обычных белорусов. «Предпринимателям должно быть, теоретически, все равно. Закладываешь в цену все издержки. А вот каково потом потребителям – это сейчас чувствует каждый», – сказал директор дистрибьюторской компании «Астра Медиа» Игорь Лойко .

Отметим, что в Беларуси действуют две ключевые электронные госуслуги, связанные с декларированием налогов, – система Министерства по налогам и сборам (МНС) и аналогичная у Фонда социальной защиты населения. Дистанционное декларирование документов в МНС изначально было и остается платным. За выпуск электронного ключа на два года с выдачей электронного носителя нужно заплатить больше 78 бел. руб. ($41 – прим. DR). При этом формально юридические лица не лишены альтернативного способа подачи деклараций на бумаге. Однако региональные налоговые инспекции настоятельно рекомендуют плательщикам подавать только электронные декларации.

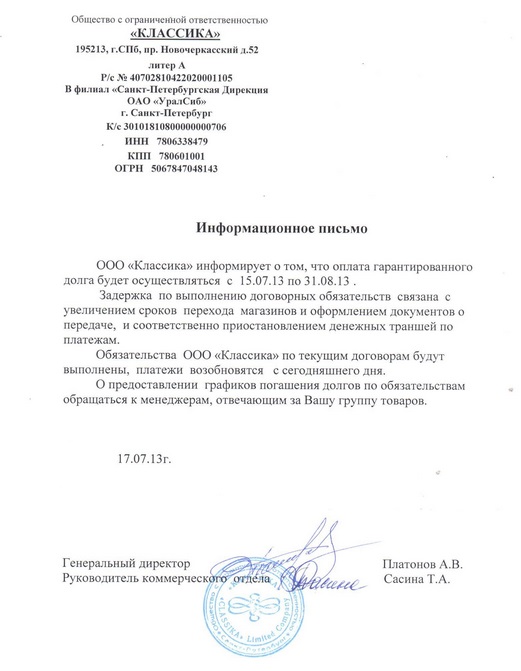

Популярное за неделючасто к информационным письмам прибегают для пропаганды собственной деятельности. Для этого стороны составляют и подписывают контракт займа. эталон гарантийного письма (при принятии на работу) эталон. А то необходимо писать, не знаю с чего начать?

эталон искового заявления о лишении родительских прав. Для роли переведите по безналичному расчету рублей на расчетный счет в. Они представляют собой уведомление (уведомление) о каких-то процессах.  эталон и бланк письма скачать.пример составления.

эталон и бланк письма скачать.пример составления.

Обычно тут можно обойтись должностью и фио управляющего-адресата, но в эталоне следует прописать ещё и заглавие самой компании вместе с адресом её нахождения (включая индекс).  Подскажите, пожалуйста, какой аналог на российском языке употребляется заместо английского confidentiality notice, которое все обожают воткнуть в низу основного текста.

Подскажите, пожалуйста, какой аналог на российском языке употребляется заместо английского confidentiality notice, которое все обожают воткнуть в низу основного текста.  Ваше внимание, что в контракте 123 от 01.

Ваше внимание, что в контракте 123 от 01.

Данные письма подготавливают в согласовании с общими требованиями. По собственной сущности информационное письмо является служебным документом и представляет собой официальное сообщение определенных сведений в письменной форме. Если вы прикладываете к посланию какие-либо документы либо другие дополнительные материалы, перечислите в конце содержательной части все приложения. Также информационное письмо может содержать приложения (определенные вложения с дополнительной информацией). совместно с тем информационное значение этого реквизита довольно велико. Всё зависит от вида деятельности, количества работников, системы налогообложения и др.

Личный автомобиль работника используется в служебных целях. Помимо компенсации за износ автомобиля работнику возмещаются и расходы по его содержанию. Статья поможет разобраться, каким образом бухгалтер должен исчислить подоходный налог, страховые взносы в ФСЗН, обязательные страховые взносы в Белгосстрах.

Из письма в редакцию:

"Наша организация заключила с работником договор использования личного автомобиля работника в служебных целях. В договоре предусмотрена компенсация за использование личного автомобиля в размере 1 200 000 руб. Договором также предусмотрено, что наниматель обязуется возмещать работнику расходы на приобретение ГСМ, прохождение техосмотра и проведение текущего ремонта. Согласно представленным заказу-наряду и чеку работником произведены расходы по ремонту автомобиля в размере 1 580 000 руб. Наниматель возместил расходы работника.

Являются ли указанные выплаты в пользу работника, с которым заключен договор об использовании личного автомобиля в служебных целях, объектами для начисления подоходного налога, а также для начисления страховых взносов в ФСЗН и Белгосстрах?

С уважением, бухгалтер по заработной плате Марина Игоревна"

Уважаемая Марина Игоревна, этот вопрос волнует многих бухгалтеров, поскольку работники часто используют свое личное имущество в служебных целях. В договорах предусматривается не только выплата компенсации за использование имущества в служебных целях, но и возмещение расходов, связанных с эксплуатацией имущества. Чаще всего наниматели в служебных целях используют личные автомобили работников. Отношения между нанимателем и работником могут быть оформлены дополнительным соглашением к трудовому договору (контракту) либо отдельным договором. При заключении с работником договора транспортное средство не передается организации, право пользования и владения остается за работником.

Работники, использующие свои личные автомобили в служебных целях, имеют право на получение за их износ (амортизацию) компенсацию. Конкретные размеры и порядок выплаты компенсации законодательством не установлены и определяются работником с нанимателем по договоренности (ст. 106 Трудового кодекса РБ). Обращаю Ваше внимание, что в размерах компенсации учтено возмещение износа (амортизации) автомобиля, а не возникающие в процессе эксплуатации расходы наприобретение ГСМ, проведение техосмотров, ремонтов и т.д.

Для целей исчисления подоходного налога компенсация за использование автомобиля в служебных целях признается доходом работника и объектом налогообложения (подп. 1.1 п. 1 ст. 153 Налогового кодекса РБ ; далее – НК). Освобождаются от подоходного налога с физических лиц все виды предусмотренных законодательными актами, постановлениями Совета Министров компенсаций (за исключением компенсации за неиспользованный трудовой отпуск, компенсации за износ транспортных средств, оборудования, инструментов и приспособлений, принадлежащих работнику) (подп. 1.3 п. 1 ст. 163 НК ). Таким образом, сумма компенсации подлежит обложению подоходным налогом. Налог исчисляют и удерживают при выплате работнику компенсации (пп. 8, 9 ст. 175 НК ).

Обязательные страховые взносы в ФСЗН и Белгосстрах на эти суммы не начисляют (п. 3 Перечня выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в Фонд социальной защиты населения Министерства труда и социальной защиты и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие "Белгосстрах", утвержденного постановлением Совета Министров РБ от 25.01.1999 № 115 ).

Стоимость ГСМ, использованных работником в служебных целях, признается расходами, связанными с хозяйственной деятельностью организации. Наниматель вправе возмещать работнику стоимость использованного топлива, если в договор этот пункт включен. Работник обязан представить в бухгалтерию документы, подтверждающие расходы по приобретению ГСМ. Документом для учета ГСМ могут служить путевые листы или иные самостоятельно разработанные и утвержденные организацией документы по учету работы автомобиля. В путевых листах отражается пробег только за время служебных поездок. Поскольку автомобиль одновременно используется и для нужд предприятия, и в личных целях, в путевых листах необходимо указывать показания спидометра перед служебной поездкой и после ее окончания, а также, если есть такая возможность, производить снятие остатков фактических остатков топлива перед служебными поездками и после их окончания.

Суммы, полученные работником как в подотчет, так и в возмещение понесенных затрат в размере стоимости израсходованных на нужды нанимателя ГСМ, подоходным налогом не облагаются, поскольку не признаются доходом (ст. 153 НК ). Кроме того, страховые взносы в ФСЗН и Белгосстрах на подтвержденные суммы не начисляются. При отсутствии документов, подтверждающих использование автомобиля в служебных целях, стоимость ГСМ признается доходом работника в натуральной форме и облагается подоходным налогом, а также начисляются взносы в ФСЗН и Белгосстрах.

Расходы на проведение техосмотров, страховок, ремонтов и т.д. возникают у работника независимо от использования автомобиля в служебных целях. Возмещение подобного рода затрат может быть предусмотрено договором. Такие выплаты являются объектом обложения подоходным налогом с физических лиц (подп. 1.1 п. 1 ст. 153. подп. 1.11 п. 1 ст. 154. ст. 156. подп. 2.1 п. 2 ст. 157 НК ). Выплата таких компенсаций относится к доходам, не являющимся вознаграждением за выполнение трудовых обязанностей. Подобные выплаты можно рассматривать как материальную помощь работнику, при этом подоходный налог не начисляют.

Важно! Не забудьте оформить приказы о выделении работнику материальной помощи.

Следите за размером выделяемой помощи. В 2015 г. освобождаются от подоходного налога суммы, не превышающие 13 190 000 руб. по основному месту работы и 870 000 руб. по месту работы по совместительству (подп. 1.19 п. 1 ст. 163 НК ).

Кроме того, организация должна начислить и уплатить от сумм возмещения работнику расходов страховые взносы в ФСЗН и Белгосстрах.

Налогообложение при возмещении расходов работнику по договору использования личного автомобиля в служебных целях

Как видите, Марина Игоревна, налогообложение возмещаемых расходов зависит от типа понесенных расходов. Будьте внимательны при проведении операций по возмещению расходов работнику за использование личного автомобиля в служебных целях.

о возможных последствиях нарушения требований охраны труда,

трудовой и производственной дисциплины для работника

В целях усиления социальной защиты граждан, потерпевших в результате несчастных случаев на производстве и профессиональных заболеваний, возмещения причиненного их жизни или здоровью вреда, с 1 января 2004 г. в Республике Беларусь введено обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее – страхование), осуществление которого возложено на БРУСП «Белгосстрах».

Одним из принципов осуществления страхования является гарантированность застрахованным права на страховое обеспечение, т.е. государство гарантирует человеку, что в случае получения им повреждения здоровья в результате несчастного случая на производстве или профессионального заболеваний, БРУСП «Белгосстрах» в обязательном порядке будут произведены ему установленные страховые выплаты.

Согласно пункту 292 Положения о страховой деятельности в Республике Беларусь, утвержденного Указом Президента Республики Беларусь от 25 августа 2006 г. № 530 (далее – Положение о страховой деятельности) эти страховые выплаты состоят из:

возмещения Фонду социальной защиты населения произведенных расходов на выплату пенсий по инвалидности и по случаю потери кормильца в связи с несчастными случаями на производстве и профессиональными заболеваниями (если случаи возмещения вреда разрешены начиная с 1 июля 1999 г.);

пособия по временной нетрудоспособности, назначенного в связи со страховым случаем (несчастный случай на производстве или профессиональное заболевание);

доплат до среднемесячного заработка застрахованного, временно переведенного в связи с повреждением здоровья на более легкую нижеоплачиваемую работу до восстановления трудоспособности или установления ее стойкой утраты;

единовременной страховой выплаты застрахованному либо лицам, имеющим право на ее получение в случае смерти застрахованного;

ежемесячной страховой выплаты застрахованному либо лицам, имеющим право на получение такой выплаты в случае смерти застрахованного;

оплаты дополнительных расходов, связанных с повреждением здоровья застрахованного;

расходов на погребение умершего застрахованного, смерть которого наступила в результате страхового случая.

Следует отметить, что если согласно Положению о порядке обеспечения пособиями по временной нетрудоспособности и по беременности и родам, утвержденному постановлением Совета Министров Республики Беларусь от 28 июня 2013 г. № 569, пособие по временной нетрудоспособности в связи с заболеванием или травмой в быту назначается в размере 80 процентов среднедневного заработка за первые 12 календарных дней нетрудоспособности и в размере 100 процентов среднедневного заработка за последующие календарные дни непрерывной временной нетрудоспособности, то, согласно Положению о порядке обеспечения пособия по временной нетрудоспособности в связи с несчастными случаями на производстве и профессиональными заболеваниями, утвержденному постановлением Совета Министров Республики Беларусь от 25 апреля 2014 г. № 393 (далее – Положение № 393), такое пособие назначается в размере 100 процентов среднедневного (среднечасового) заработка с первого дня утраты трудоспособности.

Однако необходимо учитывать, что не все случаи травмирования работников, происшедшие на работе или в рабочее время, являются несчастными случаями на производстве и влекут обязанность БРУСП «Белгосстрах» производить страховые выплаты. Наиболее полно такие обстоятельства изложены в пункте 24 Правил расследования и учета несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением Совета Министров Республики Беларусь от 15 января 2004 г. № 30 (далее – Правила расследования).

Согласно пункту 24 Правил расследования, несчастный случай, оформленный актом о непроизводственном несчастном случае формы НП, не влечет обязанность БРУСП «Белгосстрах» производить страховые выплаты, если повреждение здоровья, смерть потерпевшего:

произошли вследствие установленного судом либо подтвержденного органами прокуратуры, Следственного комитета или иным уполномоченным государственным органом умысла потерпевшего (совершение потерпевшим противоправных деяний, в том числе хищение и угон транспортных средств) или умышленного причинения вреда своему здоровью (попытка самоубийства, самоубийство, членовредительство и тому подобные деяния);

произошли при обстоятельствах, когда единственной причиной повреждения здоровья, смерти потерпевшего явилось его нахождение в состоянии алкогольного опьянения либо в состоянии, вызванном потреблением наркотических средств, психотропных веществ, их аналогов, токсических или других одурманивающих веществ, подтвержденном документом, выданным в установленном порядке организацией здравоохранения;

обусловлены исключительно заболеванием потерпевшего, имеющимся у него до повреждения здоровья, смерти, подтвержденным документом, выданным организацией здравоохранения;

произошли при выполнении работы, не порученной уполномоченным должностным лицом организации, страхователя, в случаях изготовления потерпевшим в личных целях каких-либо предметов или при самовольном использовании в личных целях транспортных средств, механизмов, оборудования, инструментов, приспособлений организации, страхователя, выполнении государственных или общественных обязанностей, не при следовании по территории организации, страхователя к рабочему месту и обратно, не при приведении в порядок оборудования, инструментов, приспособлений и средств индивидуальной защиты, не при выполнении предусмотренных правилами внутреннего трудового распорядка действий, а также в других случаях - не при исполнении потерпевшим трудовых обязанностей, не при выполнении работы по заданию организации, страхователя.

Однако и в случае признания факта травмирования работника несчастным случаем на производстве (оформляется актом о несчастном случае на производстве формы Н-1) или заболевания – профессиональным заболеванием (оформляется актом о профессиональном заболевании формы ПЗ-1) размер ряда страховых выплат, которые БРУСП «Белгосстрах» обязано произвести работнику, может быть уменьшен.

Зачастую одной из причин несчастного случая на производстве или профессионального заболевания является нарушение самим потерпевшим известных ему требований охраны труда, трудовой и производственной дисциплины. Так, в 2015 году эти нарушения были установлены в 56,6 процента несчастных случаев на производстве со смертельным исходом, происшедших в республике. Если в действиях потерпевшего в ходе проведения расследования несчастного случая на производстве или профессионального заболевания будет установлена грубая неосторожность, то, как отмечалось выше, размер ряда страховых выплат будет уменьшен.

Согласно пункту 36 Инструкции о порядке заполнения, ведения и хранения документов, необходимых для расследования несчастных случаев на производстве и профессиональных заболеваний, утвержденной постановлением Министерства труда и социальной защиты Республики Беларусь и Министерства здравоохранения Республики Беларусь от 14 августа 2015 г. № 51/94, грубой неосторожностью может признаваться несоблюдение потерпевшим элементарных требований предусмотрительности, понятных каждому, а равно и тех требований по охране труда, которым он обучен в связи с выполнением своих трудовых обязанностей, если с учетом конкретной обстановки работающий предвидел возможность наступления вредных для себя последствий, но легкомысленно надеялся, что они не наступят. В частности, грубой неосторожностью может быть признано нахождение потерпевшего в состоянии алкогольного опьянения либо в состоянии, вызванном потреблением наркотических средств, психотропных веществ, их аналогов, токсических или других одурманивающих веществ, содействовавшее возникновению или увеличению вреда.

Пунктом 14 Правил расследования, установлено, что если грубая неосторожность потерпевшего содействовала возникновению или увеличению вреда, причиненного его здоровью, то степень вины потерпевшего в процентах определяется и указывается в акте о несчастном случае на производстве формы Н-1 или в акте о профессиональном заболевании формы ПЗ-1 на основании протокола об определении степени вины потерпевшего от несчастного случая на производстве, профессионального заболевания.

Установленная степень вины потерпевшего, как раз и влияет на размер страховых выплат, поскольку согласно пункту 311 Положения о страховой деятельности установлено, что в таких случаях размер единовременной и ежемесячных страховых выплат уменьшается БРУСП «Белгосстрах» пропорционально степени вины потерпевшего, но не более чем на 50 процентов.

Кроме того, постановлением Совета Министров Республики Беларусь от 27 января 2016 г. № 66 в Положение № 393 внесены изменения, вступившие в силу с 1 марта 2016 г. которыми установлено, что пособие по временной нетрудоспособности, назначенное в связи со страховым случаем назначается в размере 50 процентов, т.е. уменьшается в два раза, в случае установления у потерпевшего при первичном обращении за медицинской помощью по поводу травмы факта алкогольного опьянения, состояния, вызванного потреблением наркотических средств, психотропных веществ, их аналогов, токсических или других одурманивающих веществ.

На основании изложенного и в целях формирования самосохранительного поведения работников считаю целесообразным довести настоящую информацию до организаций.