Категория: Бланки/Образцы

Каждый "шаг" в организации должен быть подтвержден отдельным первичным документом. А поскольку бизнесу всегда сопутствуют разнообразные операции, то приходится часто сталкиваться с различными формами "первички". Например, выступая заказчиком строительно-монтажных работ, бухгалтер получит от подрядчика формы N N КС-2, КС-3 и КС-6а. Принимая и подписывая такие документы, необходимо проверить правильность их оформления, иначе, если обнаружатся ошибки, возможны малоприятные налоговые споры.

Одна из основных аксиом бухгалтерского и налогового учета гласит: "Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами " (ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете", далее - Федеральный закон N 129-ФЗ). То есть "шаг вправо, шаг влево" необходимо зафиксировать первичным документом.

При этом следует использовать документы, составленные по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Только если унифицированные формы для конкретной операции не предусмотрены, можно использовать разработанные самостоятельно, но содержащие обязательные реквизиты (п. 2 ст. 9 Федерального закона N 129-ФЗ).

Итак, для строительно-монтажных работ предусмотрены типовые формы КС (КС-2, КС-3, КС-6, КС-6а, КС-8, КС-9, КС-10, КС-11, КС-14, КС-17, КС-18, утв. Постановлением Госкомстата России от 11 ноября 1999 г. N 100). Естественно, при масштабном строительстве используются большинство данных форм, но прокомментировать правила применения и заполнения их всех детально невозможно (краткое описание унифицированных форм КС приведено в таблице). Поэтому рассмотрим основные формы, с которыми может столкнуться любая организация, выступая заказчиком строительно-монтажных работ, например таких, как монтаж металлоконструкций, установка сантехнического оборудования, озеленение и благоустройство территорий.

Акт о приемке выполненных работ

Свидетельствует о приемке выполненных подрядных строительно- монтажных работ производственного, жилищного, гражданского и других назначений

Является обязательным первичным документом для целей ведения бухгалтерского учета

Справка о стоимости выполненных работ и затрат

Предназначена для расчетов между сторонами за выполненные подрядные работы

Является обязательным первичным документом для целей ведения бухгалтерского учета

Журнал учета выполненных работ

Является документом, на основании которого составляется акт по форме N КС-2 и справка по форме N КС-3

Является обязательным первичным документом для целей ведения бухгалтерского учета

Общий журнал работ

Ведется для учета выполнения работ на строительстве (при реконструкции, расширении) зданий (сооружений)

Является первичным документом для учета работ по строительству сооружений

Акт о сдаче в эксплуатацию временного (нетитульного) сооружения

Применяется для учета приемки законченного строительством временного (нетитульного) сооружения

Обязательным первичным документом для целей ведения бухгалтерского учета не является

Акт о разборке временных (нетитульных) сооружений

Применяется для оформления разборки временных (нетитульных) сооружений

Является первичным документом для оприходования фактически полученных от разборки материалов, подлежащих возврату

Акт об оценке подлежащих сносу (переносу) зданий, строений, сооружений и насаждений

Применяется для определения размера материального ущерба в связи со сносом (переносом) зданий, строений, сооружений и уничтожением или порчей насаждений

Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета

Акт приемки законченного строительством объекта

Документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности при их полной готовности

Служит основанием для признания подрядчиком выручки от реализации по объекту строительства

Акт приемки законченного строительством объекта приемочной комиссией

Предназначен для приемки и ввода законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления его в состав основных фондов

Не применяется в качестве первичного учетного документа, является основанием для окончательной оплаты всех выполненных работ

Акт о приостановлении строительства

Применяется для оформления приостановления строительства (консервации или прекращения строительства)

Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета

Акт о приостановлении проектно- изыскательских работ по неосуществленному строительству

Применяется для оформления приостановления начатых проектно-изыскательских работ вследствие невключения этих работ в план или нецелесообразности дальнейшего проектирования строительства

Не применяется в качестве первичного учетного документа для целей ведения бухгалтерского учета

Взаимосвязь основных формОсновной "первичкой" для строительно-монтажных работ являются формы N КС-2 "Акт о приемке выполненных работ", N КС-3 "Справка о стоимости выполненных работ и затрат" и N КС-6а "Журнал учета выполненных работ". Данные документы обязательны к составлению при любых строительно-монтажных операциях, то есть именно их в первую очередь получит заказчик от исполнителя.

Акт выполненных работ (форма N КС-2) служит для приемки подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Он составляется на основании данных журнала учета выполненных работ (форма N КС-6а). При этом сам служит основанием для оформления справки о стоимости работ (форма N КС-3), которая применяется для расчетов с заказчиком.

Итак, получив такой пакет документов, бухгалтер должен провести контрольные мероприятия: убедиться в том, что формы соответствуют требованиям законодательства, проверить правильность заполнения реквизитов, а также точность переноса данных из одной формы в другую.

"Измененная" типовая формаДля удобства использования организация вправе слегка "подкорректировать" унифицированные формы документации. Порядком применения унифицированных форм первичной учетной документации (утв. Постановлением Госкомстата России от 24 марта 1999 г. N 20) предусмотрено, что в типовые формы (кроме форм по учету кассовых операций) можно добавить дополнительные реквизиты. Но удаление реквизитов из унифицированных форм не допускается, реквизиты их нужно оставить без изменения (включая код, номер формы, наименование документа и т.д.). Кроме того, типовые формы могут быть изменены в части расширения и сужения граф и строк.

Во время выполнения работ.Исполнитель в течение всего времени выполнения строительно-монтажных работ ведет журнал учета выполненных работ (форма N КС-6а). Журнал формируется по каждому объекту строительства на основании замеров выполненных работ и единых норм и расценок по каждому конструктивному элементу или виду работ. В данном документе накапливается информация об этапах, количестве, стоимости работ. На основе собранных данных по завершении подрядных работ формируется акт приемки выполненных работ (форма N КС-2).

Журнал содержит, как правило, три листа: титульный лист и два листа табличного вида. Таблицы содержат 46 граф и предназначены для отражения сведений о выполненных работах по месяцам. Информация первых пяти граф, которая переносится в форму N КС-2, это:

- графа 1 - "Номер по порядку";

- графа 2 - "Номер позиции по смете";

- графа 3 - "Наименование работ";

- графа 4 - "Номер единичной расценки";

- графа 5 - "Единица измерения".

Следующие графы 6 - 8 ("Цена за единицу", "Количество работ по смете", "Сметная стоимость") заполняются согласно смете, а графы 9 - 46 ("Количество", "Стоимость", "Стоимость фактически выполненных работ с начала строительства") содержат информацию о количестве и стоимости работ за календарный год помесячно нарастающим итогом с начала строительства.

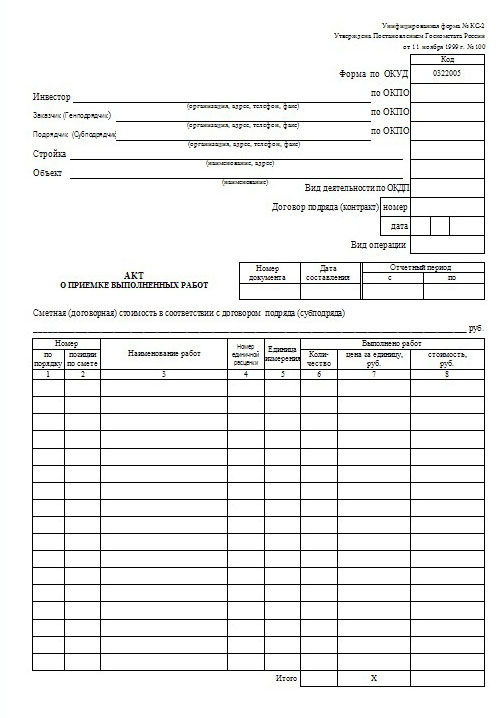

Работа выполненаНа основании данных журнала (форма N КС-6а) по завершении строительно-монтажных работ составляется акт выполненных работ (форма N КС-2). Подписи уполномоченных лиц обеих сторон свидетельствуют, что подрядчик выполнил строительно-монтажные работы, а заказчик не имеет к ним претензий. Но форма N КС-2 не только документ, подтверждающий факт приемки работ заказчиком, но и документ, содержащий детальную информацию об объемах работ, выполненных за отчетный период.

Форма N КС-2 состоит из титульного листа, включающего:

- название, адрес и телефон инвестора, заказчика (генподрядчика) и подрядчика (субподрядчика);

- наименование и адрес стройки;

- дату и номер договора строительного подряда;

- дату и номер акта, а также отчетный период, за который он составлен;

- сметную (договорную) стоимость в соответствии с договором подряда.

Следующий лист (таблица) содержит графы:

- графа 1 - "Номер по порядку";

- графа 2 - "Номер позиции по смете";

- графа 3 - "Наименование работ";

- графа 4 - "Номер единичной расценки";

- графа 5 - "Единица измерения";

- графа 6 - "Количество выполненных работ";

- графа 7 - "Цена за единицу";

- графа 8 - "Стоимость выполненных работ".

В конце таблицы указываются итоговые данные по графам 6 и 8 (количество и стоимость выполненных работ). При этом важно заметить, что суммы в форме N КС-2 указываются без учета НДС.

Цена важнаОт того, каким способом определена стоимость работ по договору, будет зависеть правильность заполнения формы N КС-2. Согласно п. 4 ст. 709 Гражданского кодекса цена работы (смета) может быть приблизительной, если стоимость подрядных работ рассчитывается путем возмещения заказчиком фактических затрат, плюс прибыль подрядчика, или твердой, когда стоимость работ, установленная при заключении договора, остается неизменной в течение всего срока его действия.

Если цена договора подряда является приблизительной (открытой), то форма N КС-2 составляется в общем порядке, то есть все реквизиты подлежат заполнению. Но когда цена договора является твердой (фиксированной), некоторые графы заполнить невозможно.

Поскольку цена работ по каждой позиции отдельно согласована и заранее утверждена, то в таких графах, как "Номер единичной расценки" (гр. 4) и "Цена за единицу" (гр. 7), должны ставиться прочерки (Письмо Росстата от 31 мая 2005 г. N 01-02-9/381). Остальные реквизиты должны быть полностью заполнены. Кроме того, не допускается заполнение графы 6 "Количество выполненных работ" в процентах.

Графы, которые не должны заполняться в форме N КС-2 ("Номер единичной расценки", "Цена за единицу"), дублируются и в форме N КС-6а. Официальных разъяснений чиновников по вопросам заполнения указанных граф в форме N КС-6а не публиковалось, поэтому следует придерживаться общих правил: наличие незаполненных реквизитов в унифицированных формах не допускается.

Надо рассчитаться!Расчет за работу производится на основании формы N КС-3, которая содержит расшифровку физических объемов, представляемых подрядчиком заказчику в течение определенного периода. Титульный лист данной формы повторяет N КС-2, а табличная часть включает графы:

- графа 1 - "Номер по порядку";

- графа 2 - "Наименование пусковых комплексов, этапов, объектов, видов выполненных работ, оборудования, затрат";

- графа 3 - "Код";

- графа 4 - "Стоимость выполненных работ и затрат с начала проведения работ";

- графа 5 - "Стоимость выполненных работ и затрат с начала года";

- графа 6 - "Стоимость выполненных работ и затрат, в том числе за отчетный период".

Графы 4 и 5 заполняются нарастающим итогом. По графе 6 в конце таблицы подсчитываются итоговые данные, которые отражаются, обратите внимание, с учетом НДС.

Данная справка подтверждает задолженность заказчика за выполненные подрядчиком и принятые объемы работ.

Внимание! Учет имущества, обязательств и хозяйственных операций организаций ведется в валюте РФ - в рублях (п. 1 ст. 8 Федерального закона N 129-ФЗ). Таким образом, если стоимость строительно-монтажных работ определена в иностранной валюте, данные форм N N КС-2, КС-3, КС-6а все равно заполняются в российских рублях. Заполнение указанных форм в иностранной валюте является нарушением требований законодательства РФ, предъявляемых к первичным учетным документам (Письмо Минфина России от 12 января 2007 г. N 03-03-04/1/866).

Кто не рискует. тот не платит штрафыПравильно оформленные первичные документы - это половина успеха любой налоговой проверки. Организацию, не позаботившуюся о наличии необходимых учетных документов, ждут суровые налоговые санкции.

Отсутствие "первички" контролеры часто рассматривают как грубое нарушение организацией правил учета доходов и (или) расходов и (или) объектов налогообложения, что влечет наложение штрафа в размере 5000 руб. (ст. 120 НК РФ). Кроме того, по данному обстоятельству проверяющие вправе привлечь "безответственных" должностных лиц к административной ответственности и взыскать штраф в размере от 20 до 30 минимальных размеров оплаты труда (ст. 15.11 КоАП РФ).

В отношении налога на прибыль отсутствие или несоответствующее оформление первичных документов не дает права организации учесть затраты, так как основное условие признания расходов - документальное подтверждение - в данном случае не соблюдено (п. 1 ст. 252 НК РФ). При проверке расходы на строительно-монтажные работы, не подтвержденные формами N N КС-2, КС-3 и КС-6а, будут "сняты".

"Пострадает" и НДС. Вычетам подлежат только суммы НДС, предъявленные налогоплательщику, после принятия на учет указанных товаров при наличии соответствующих первичных документов (п. 1 ст. 172 НК РФ). Поставить на учет приобретенный товар организация может только на основании первичного документа, оформленного в соответствии с законодательством. Нет документа - невозможно поставить на учет - нет права на налоговый вычет.

Таким образом, корректное оформление "первички" по строительно-монтажным работам позволит избежать претензий со стороны налоговой инспекции.

Поделись ссылкой на материал в социальной сети:

Вопрос. Организация занимается строительством. Просим дать разъяснения по следующим вопросам:

1. Порядок заполнения унифицированных форм № КС-2 и КС-3, утвержденных Постановлением Госкомстата России от 11.11.99 № 100, в случаях, когда стоимость работ, выполняемых подрядчиком, определена в твердых договорных ценах и расчет производится в пределах договорной цены.

2. Письмо Госстроя России от 09.07.93 № БЕ-19-11/13 "О временном положении по приемке законченных строительством объектов". Документ утратил силу. Каков в связи с этим порядок заполнения формы № КС-11?

3. Допускается ли заполнение форм № КС-2, КС-3, КС-11 в условных денежных единицах?

Ответ. Федеральная служба государственной статистики разъясняет.

1. Порядок применения унифицированных форм первичной учетной документации № КС-2 и КС-3.

В соответствии с указаниями по применению и заполнению унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ форма № КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.99 № 100, применяется для приемки заказчиком выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и других назначений. Для расчетов с заказчиком за выполненные работы применяется унифицированная форма № КС-3 "Справка о стоимости выполненных работ и затрат", утвержденная вышеуказанным Постановлением.

Применение вышеуказанных унифицированных форм юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики, является обязательным.

Если по договору подряда стоимость поручаемых подрядчику строительных или ремонтных работ определяется согласованной в договоре фиксированной ценой и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены, реквизиты, относящиеся к единичным расценкам, в форме № КС-2 не заполняются (гр. 4 "Номер единичной расценки" и гр. 7 "Выполнено работ; цена за единицу, руб."), в них проставляется прочерк.

При этом все остальные графы, в том числе графа 3 "Наименование работ", графа 5 "Единица измерения" (наименование измерителя, например, кв. м, куб. м, т, шт. и т.п.), графа 6 "Выполнено работ; количество" (в соответствующих единицах измерения физического объема выполненных работ) и графа 8 "Выполнено работ; стоимость, руб." заполняются в установленном порядке. Одновременно сообщаем, что заполнение показателя количества в графе 6 в процентах не допускается.

2. Порядок применения унифицированной формы первичной учетной документации № КС-11.

Постановлением Госкомстата России от 11.11.99 № 100 в составе альбома унифицированных форм первичной учетной документации по учету работ в капитальном строительстве утверждены две формы актов приемки объектов в эксплуатацию: "Акт приемки законченного строительством объекта" (форма № КС-11) и "Акт приемки законченного строительством объекта приемочной комиссией" (форма № КС-14). Форма № КС-11 была разработана во исполнение Временного положения по приемке законченных строительством объектов, введенного письмом Госстроя России от 09.07.93 № БЕ-19-11/13. которое предусматривало приемку объектов на основании предоставления перечня специальной документации.

В связи с обновлением законодательства, действующего в данной области правоотношений, Временное положение отменено (письмо Госстроя России от 31.10.2001 № СК-5969/9 ). Порядок применения действующих нормативных документов по приемке в эксплуатацию законченных строительством объектов изложен в письме Госстроя России от 05.11.2001 № ЛБ-6062/9. При этом унифицированная форма № КС-11 Госкомстатом России не отменялась.

Учитывая вышеизложенное, рекомендуем при заполнении формы после слов "руководствуясь Временным положением по приемке законченных строительством объектов" дописать "(отменено)" и дополнить реквизит ссылкой на действующие нормативные документы (территориальные строительные нормы, СНиП 10-01-94, 3.01.04-87 и пр. приведенные в письме Госстроя России от 05.11.2001 № ЛБ-6062/9 ), на основании которых, согласно установленному порядку, производится приемка объекта в эксплуатацию.

3. Заполнение унифицированных форм первичной учетной документации в условных денежных единицах.

Постановлением Правительства Российской Федерации от 08.07.97 № 835 "О первичных учетных документах" разработка и утверждение унифицированных форм первичной учетной документации возложены на Госкомстат России в целях реализации требований Федерального закона от 21.11.98 № 129-ФЗ "О бухгалтерском учете". Согласно Закону (п. 1 ст. 8) "бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации - в рублях", соответственно в унифицированных формах денежный измеритель (цена, стоимость и пр.) предусмотрен в рублях. Применение в утвержденных Госкомстатом России унифицированных формах первичной учетной документации условных денежных единиц является неправомерным.

Начальник Управления

организации статистического

наблюдения и контроля

Федеральной службы

государственной статистики

В.А.СТРУКОВ

ПОСТАНОВЛЕНИЕ Росстата от 09.07.2004 N 25 "ОБ УТВЕРЖДЕНИИ СТАТИСТИЧЕСКОГО ИНСТРУМЕНТАРИЯ ДЛЯ ОРГАНИЗАЦИИ СТАТИСТИЧЕСКОГО НАБЛЮДЕНИЯ ЗА ЦЕНАМИ И ФИНАНСАМИ НА 2005 ГОД"

ФОРМА N 9-КС (СРОЧНАЯ) СВЕДЕНИЯ О ЦЕНАХ НА ПРИОБРЕТЕННЫЕ ОСНОВНЫЕ СТРОИТЕЛЬНЫЕ МАТЕРИАЛЫ, ДЕТАЛИ И КОНСТРУКЦИИ

1. Отчет по форме N 9-КС (срочная) составляется подрядными организациями и застройщиками, осуществляющими строительство хозяйственным способом. Основанием для заполнения отчета служат формы первичного учета (счета, накладные, счета-фактуры), в которых отражается информация о количестве, цене и стоимости приобретенных материалов, деталей и конструкций. Для заполнения формы необходимо отобрать поставщиков, которые занимают наибольшую долю в объеме приобретаемого материала и поставки которых носят стабильный характер. Если предприятие осуществляет закупку одного и того же материала от нескольких поставщиков, то заполнение бланка происходит отдельно по каждому поставщику.

2. В графе 1 по свободным строкам указываются наименования приобретенных материалов.

Номенклатура строительных материалов по форме N 9-КС

3. В графе 4 по каждому виду материала проставляется единица измерения.

4. В графе 6 указывается характеристика каждого приобретенного материала (марка, толщина, объем, диаметр и т.д.).

5. В графе 7 проставляется цена приобретения материала, с учетом НДС и других налогов, снабженческо-сбытовых затрат, транспортных и других расходов. В снабженческо-сбытовые затраты включаются наценки и комиссионные сборы снабженческих и сбытовых организаций, оказывающих посреднические услуги подрядчику в приобретении и комплектации материалов. Транспортные расходы включают все затраты (кроме учтенных в отпускной цене поставщика) на перевозку железнодорожным, автомобильным и другими видами транспорта, подачу и уборку вагонов на станциях отправления и назначения, погрузочно-разгрузочные работы, различные виды доплат по транспорту. В том случае, если организация доставляет приобретенный материал самовывозом, то к стоимости материала она должна добавить собственные транспортные расходы. Если организацией приобретаются импортные материалы (из наблюдаемой номенклатуры), то цена на оплачиваемые в долларовом (или другом) эквиваленте проставляется в отчете в рублях. Пересчет в рубли осуществляется по курсу, оговоренному условиями договора купли-продажи.

Если в день регистрации приобретение товаров не производилось, то в форме приводятся данные о цене, по которой производилось приобретение материалов в ближайший к нему период.

Данные графы 7 проставляются в рублях с двумя десятичными знаками после запятой.

6. В графе 8 по каждому виду материалов указывается фактически приобретенное количество материала с двумя десятичными знаками после запятой.

Пример заполнения формы N 9-КС:

7. При приобретении строительных материалов по бартеру или взаимозачету отчитывающаяся организация в графе 7 должна проставить расчетную цену с включением снабженческо-сбытовых затрат и транспортных расходов (цена рассчитывается исходя из стоимости и количества товара, полученного взамен), в графе 8 указать количество приобретенного материала.

8. В графе 9 указывается код основной причины изменения цены в отчетном периоде по наблюдаемым видам материалов:

- прямое изменение цен поставщиками

- изменение тарифов на услуги грузового транспорта и посредников

- ассортиментные сдвиги внутри наблюдаемых групп продукции

Акт о разборке временных (нетитульных) сооружений по форме КС-9 – это документ, применяющийся для оформления разборки временных сооружений, для оприходования полученных от разбора материалов, которые подлежат возврату. Документ составляет комиссия, назначенная приказом (распоряжением) руководителя строительного предприятия или уполномоченного лица.

Акт составляют в нужном количестве копий, одна из которых передается в бухгалтерию, а вторую копию передают лицу, принимающему объект на хранение. В акте отмечают процент годности и количество полученных от разбора зданий материалов и предполагаемый возврат материалов при возведении этого сооружения, указывающийся на основании сведений в графе пятой и шестой Акта о сдаче в эксплуатацию временных (нетитульных) сооружений форма КС-8. В случае недостачи полученных от разбора материалов, лицо, отвечающее за возврат, поясняет причину расхождения.

Подлежащие возврату материалы перечисляются в акте. Напротив каждого вида показывают процент годности и количество материалов, которые будут возвращены после разбора сооружения. В девятой и десятой графе прописывают цену материалов с учетом процента пригодности.

Полученные от разбора материалы передают лицу, отвечающему за материальные ценности, который проставляет свою подпись в акте. Также акт подписывают председатель и члены комиссии, принимающей возврат материалов.

![]() Скачать образец акта о разборке временных (нетитульных) сооружений. Форма КС-9

Скачать образец акта о разборке временных (нетитульных) сооружений. Форма КС-9

Авторские права (Copyright) © 2016, МастерБланков.ру.