Категория: Бланки/Образцы

Данный сайт построен на передовых, современных технологиях и не поддерживает устаревшие версии браузеров.

Настоятельно Вам рекомендуем выбрать и установить любой из современных браузеров. Это бесплатно и займет всего несколько минут.

Браузер Opera 10.0 является не просто браузером старой версии, а устаревшим браузером, браузером старого поколения. Он не может предоставить все возможности, которые могут предоставить современные браузеры, а скорость его работы в несколько раз ниже! Opera 10.0 не способен корректно отображать большинство сайтов.

Если по каким либо причинам Вы не имеете доступа к возможности установки программ, то рекомендуем воспользоваться "portable" версиями браузеров. Они не требуют инсталляции на компьютер и работают с любого диска или вашей флешки: Mozilla Firefox или Google Chrome .

Ignore and continue СAUTION! You are using the out-of-date browser Opera 10.0This site is built on the advanced, modern technologies and does not support Opera 10.0.

It is insistently recommended to you to choose and establish any of modern browsers. It is free of charge and also will take only some minutes.

Документ по состоянию на август 2014 г.

В соответствии с Федеральным законом от 26 марта 1998 г. N 41-ФЗ "О драгоценных металлах и драгоценных камнях", Постановлением Правительства Российской Федерации от 28 сентября 2000 г. N 731 "Об утверждении Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности", Приказом Министерства финансов Российской Федерации от 29 августа 2001 г. N 68н "Об утверждении Инструкции о порядке учета и хранения драгоценных металлов, драгоценных камней, продукции из них и ведения отчетности при их производстве, использовании и обращении" приказываю:

1. Утвердить прилагаемый Порядок организации и ведения учета драгоценных металлов, драгоценных камней, материальных ценностей, их содержащих, и формирования по ним отчетности в Вооруженных Силах Российской Федерации.

2. Контроль за выполнением настоящего Приказа возложить на заместителя Министра обороны Российской Федерации, отвечающего за организацию военно-технического обеспечения войск (сил).

Министр обороны

Российской Федерации

генерал армии

С.ШОЙГУ

Приложение

к Приказу Министра обороны

Российской Федерации

от 23 мая 2013 г. N 383

1. Настоящий Порядок определяет особенности организации и ведения учета драгоценных металлов, драгоценных камней, материальных ценностей, их содержащих, и формирования по ним отчетности в главных командованиях видов Вооруженных Сил Российской Федерации, командованиях военных округов (флотов), родов войск Вооруженных Сил Российской Федерации, центральных органах военного управления, объединениях, соединениях, воинских частях, военных комиссариатах и организациях Вооруженных Сил Российской Федерации, деятельность которых финансируется из федерального бюджета (далее - воинские части).

2. Методологическое обеспечение и руководство деятельностью воинских частей по вопросам, связанным с использованием, обращением, оперативным учетом, хранением драгоценных металлов, драгоценных камней, материальных ценностей, их содержащих, и формированием по ним отчетности в Вооруженных Силах Российской Федерации осуществляет Департамент вооружения Министерства обороны Российской Федерации.

3. Воинские части обязаны вести учет драгоценных металлов и драгоценных камней во всех видах и состояниях, включая драгоценные металлы и драгоценные камни, входящие в состав любых материальных ценностей: основных и оборотных средств, покупных комплектующих деталей, изделий, приборов, инструментов, оборудования, вооружения, военной техники и иных материальных ценностей.

4. Организация учета драгоценных металлов и драгоценных камней осуществляется командирами воинских частей.

5. Данные оперативного учета драгоценных металлов и драгоценных камней воинских частей используются их штатными (обслуживающими) финансовыми органами в бухгалтерском (бюджетном) учете.

Штатными (обслуживающими) финансовыми органами учет драгоценных металлов и драгоценных камней осуществляется на основании представленных уполномоченными должностными лицами воинских частей в сроки, установленные графиком документооборота, первичных учетных документов, содержащих данные о наличии драгоценных металлов и драгоценных камней, указанные исходя из сведений, содержащихся в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках), а при отсутствии этих сведений (импортное, устаревшее отечественное оборудование и т.п.) - по данным организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

В отдельных случаях, когда комиссионно определить содержание драгоценных металлов и драгоценных камней невозможно из-за отсутствия данных об их наличии или аналогов, в учетных документах делается запись, что в данных материальных ценностях могут находиться драгоценные металлы и драгоценные камни, содержание которых будет определено после списания и утилизации.

6. Ответственность за полноту сведений о драгоценных металлах и драгоценных камнях, отраженных в первичных учетных документах, представляемых в штатные (обслуживающие) финансовые органы, несут должностные лица воинских частей, составившие и подписавшие эти документы.

7. Техническая документация (паспорта, формуляры), содержащая сведения о наличии драгоценных металлов и драгоценных камней, хранится у материально ответственных лиц воинских частей.

8. Два раза в год командиры воинских частей организуют проведение сверок со штатными (обслуживающими) финансовыми органами на предмет полноты отражения в учете сведений о наличии драгоценных металлов и драгоценных камней.

9. Инвентаризация драгоценных металлов и драгоценных камней воинскими частями проводится в соответствии с Порядком проведения инвентаризации имущества и обязательств в Вооруженных Силах Российской Федерации, утвержденным Приказом Министра обороны Российской Федерации 2010 года N 1365.

Результаты инвентаризации по драгоценным металлам и драгоценным камням, проведенной в воинских частях, представляются в штатные (обслуживающие) финансовые органы.

10. Ежегодно воинские части на основании учетных данных по драгоценным металлам и драгоценным камням составляют отчетность по формам федерального государственного статистического наблюдения за движением драгоценных металлов и драгоценных камней, утвержденным Федеральной службой государственной статистики.

11. Сроки и порядок представления воинскими частями отчетности по драгоценным металлам и драгоценным камням определяются Департаментом вооружения Министерства обороны Российской Федерации.

12. Департамент вооружения Министерства обороны Российской Федерации составляет и представляет сводную статистическую отчетность по учету драгоценных металлов и драгоценных камней за Министерство обороны Российской Федерации в сроки и порядке, которые определены нормативными правовыми актами Российской Федерации.

Директор Департамента

финансового обеспечения

Министерства обороны

Российской Федерации

О.ВАСИЛЬЕВА

"Бюджетные учреждения здравоохранения:

бухгалтерский учет и налогообложение", 2009, N 10

УЧЕТ ДРАГМЕТАЛЛОВ И ИЗДЕЛИЙ ИЗ НИХ СТОМАТОЛОГИЧЕСКИМИ УЧРЕЖДЕНИЯМИИспользуемые медицинскими учреждениями материалы для зубного протезирования часто включают в себя драгоценные металлы, в отношении которых законодательством РФ установлен особый порядок учета и хранения. В статье автором освещены особенности документооборота при поступлении драгметаллов, их перемещении в учреждении, расходовании при изготовлении зубных протезов и т.д. а также приведена корреспонденция счетов по отражению этих операций.

Документальный и бухгалтерский учет поступления и использования драгметаллов для зубного протезирования регулируется:

- Инструкцией о порядке использования и учета стоматологическими учреждениями драгоценных металлов для зубного протезирования, утвержденной Приказом Минздрава СССР от 11.02.1972 N 107 (далее - Инструкция по учету драгметаллов);

- Инструкцией по бюджетному учету, утвержденной Приказом Минфина России от 30.12.2008 N 148н (далее - Инструкция N 148н).

Согласно п. 5 Инструкции по учету драгметаллов стоматологические учреждения, использующие драгметаллы, а также вышестоящие организации, в подчинении которых находятся эти учреждения, должны обеспечить:

- строгий учет поступления, расходования и остатков драгметаллов, а также контроль за их сохранностью, проведение в установленные сроки инвентаризаций драгоценных металлов (в том числе внеплановых) во всех местах хранения и непосредственно в производстве, своевременное отражение в учете результатов этих инвентаризаций;

- рациональное расходование драгметаллов в пределах норм потерь и отходов, утвержденных нормативными актами. Так, на территории Ленинградской области применяются нормы безвозвратных потерь драгметаллов на этапах технологического процесса изготовления зубных протезов, утвержденные Распоряжением Комитета по здравоохранению Правительства Санкт-Петербурга от 18.12.2006 N 538-р;

- полный сбор, учет и своевременную сдачу в государственный фонд в виде отходов драгоценных металлов, используемых при изготовлении зубных протезов. Нарушение правил сбора и сдачи драгметаллов влечет наложение административного штрафа на должностных лиц организаций, совершающих операции с драгоценными металлами и камнями во всех видах или изделиями, их содержащими: на физических лиц в размере от 2000 до 3000 руб. на юридических лиц - от 20000 до 30000 руб. (ст. 19.14. КоАП РФ);

- тщательную проверку хранения, расходования и учета драгметаллов при проведении внутриведомственных ревизий финансово-хозяйственной деятельности стоматологических учреждений, использующих драгоценные металлы.

Внимание! Стоматологическим учреждениям категорически запрещается расходовать на другие цели драгметаллы, полученные для нужд зубного протезирования. При этом за расходование драгметаллов не по назначению ответственность несет руководитель стоматологического учреждения (п. 6 Инструкции по учету драгметаллов).

Общие положения о хранении драгоценных металлов и изделий из них для зубного протезированияДрагметаллы и изделия из них могут находиться в стоматологическом учреждении (п. 31 Инструкции по учету драгметаллов):

а) в кладовой у приемщика;

б) в лаборатории у зубных техников;

в) в кабинетах у врачей;

г) в медицинской регистратуре.

Приемщики, зубные техники и медицинские регистраторы являются материально ответственными лицами, отвечающими за сохранность находящихся у них драгметаллов. Поэтому с ними заключаются письменные договоры о полной материальной ответственности. При этом на должность приемщика не может быть назначен работник учреждения, занимающийся изготовлением зубных протезов (п. 32 Инструкции по учету драгметаллов).

Для хранения драгметаллов и изделий из них в кладовой выделяется изолированная комната, где окно имеет металлическую решетку, а дверь - исправный замок. Доступ в кладовую посторонним лицам воспрещается. Драгметаллы и изделия из них хранятся в кладовой и медицинской регистратуре в сейфах и несгораемых шкафах. По окончании рабочего дня все находящиеся в кладовой и медицинской регистратуре" сейфы и несгораемые шкафы должны быть опломбированы или опечатаны (п. 33 Инструкции по учету драгметаллов).

В свою очередь, находящиеся у зубных техников в производстве драгметаллы хранятся в металлических ящиках, закрепленных индивидуально за каждым зубным техником. По окончании рабочего дня драгметаллы и изделия из них складываются ими в эти ящики, которые закрываются и в опечатанном виде сдаются в кладовую (п. 34 Инструкции по учету драгметаллов). Оставаться в зуботехнической лаборатории в нерабочее время ящики с драгметаллами могут только в случае, если в помещении лаборатории созданы надлежащие условия, которые перечислены в п. 33 Инструкции по учету драгметаллов.

Порядок перемещения зубных протезов из драгметаллов в процессе их изготовления (из медицинской регистратуры и кладовой в зуботехническую лабораторию, кабинеты и обратно), а также порядок хранения и оформления передачи при этом протезов устанавливаются руководителем стоматологического учреждения с учетом местных условий и особенностей работы (п. 35 Инструкции по учету драгметаллов). Причем не разрешается передача зубных протезов из драгметаллов непосредственно из лаборатории в кабинеты и из кабинетов в лабораторию, минуя медицинскую регистратуру или кладовую.

Увольнению, перемещению и уходу в отпуск материально ответственных лиц должна предшествовать проверка наличия находящихся у них драгметаллов и изделий из них с составлением акта о передаче ценностей другим ответственным лицам, назначенным приказом по учреждению (п. 38 Инструкции по учету драгметаллов).

Поступление драгоценных металлов в кладовуюВ кладовую стоматологического учреждения поступают драгметаллы, предназначенные для зубного протезирования (п. 39 Инструкции по учету драгметаллов):

1. По заявкам от снабженческих организаций в виде зуботехнических полуфабрикатов. Поступившие от снабженческих организаций драгметаллы оформляются Актом приемки драгоценных металлов (ф. М-53) (далее - Акт по форме М-53), который составляется в одном экземпляре и после подписи всеми членами комиссии оставляется у приемщика для передачи в бухгалтерию учреждения. Вскрытие посылок с драгметаллами производится не позднее следующего дня после их получения и в присутствии комиссии, назначенной приказом (распоряжением) руководителя учреждения. При этом вес принятых драгоценных металлов указывается в Акте по фактически принятому количеству в граммах цифрами и прописью.

2. От пациентов в виде старых золотых зубных протезов и золотых монет. Прием драгметаллов от пациента производится приемщиком на основании письменного распоряжения врача, назначившего пациенту зубной протез. На полученные драгоценные металлы приемщик составляет Приемную квитанцию по приему от пациентов драгметаллов (ф. М-54) (далее - Приемная квитанция по форме М-54) в двух экземплярах под копирку. Первый экземпляр вручается пациенту-заказчику, а второй остается у приемщика. О получении драгметаллов приемщик делает соответствующую отметку на Заказе-наряде на изготовление зубных протезов (ф. М-52) (далее - Заказ-наряд).

3. От зубных техников. В последний день месяца зубной техник обязан сдать приемщику по Накладной на поступление в кладовую драгметаллов, принятых от зубного техника (ф. М-56), остаток находящихся у него драгметаллов, за исключением тех, которые начаты обработкой в связи с изготовлением зубных протезов, а также все золотые опилки в сплавленном виде, образовавшиеся в процессе изготовления зубных протезов (п. 52 Инструкции по учету драгметаллов). Помимо указанной накладной зубной техник представляет приемщику Расчет потерь золота при изготовлении зубных протезов (ф. М-62) (далее - Расчет по форме М-62). Размер потерь определяется по фактическим данным, полученным при инвентаризации драгоценных металлов на 1-е число следующего месяца (с учетом расхода припоя), но не свыше установленного процента.

В соответствии с п. 3 Инструкции по учету драгметаллов на заливку коронки и пайку составных частей протеза расходуется до 10% золотого припоя 750-й пробы от веса изготовленного протеза. Кламмеры съемных протезов в расчет потерь золота не принимаются и взвешиваются в неполированном виде.

Отпуск драгоценных металлов из кладовойОтпуск драгметаллов из кладовой производится приемщиком только по письменному распоряжению руководителя учреждения в следующих случаях (п. 42 Инструкции по учету драгметаллов):

1. Зубным техникам - на изготовление зубных протезов. Драгметаллы (зуботехнические полуфабрикаты) для изготовления протезов отпускаются зубным техникам из кладовой по Требованию на отпуск из кладовой драгоценных металлов зубному технику для изготовления зубного протеза (ф. М-58) (далее - Требование по форме М-58). Вес отпущенного металла указывается в Требовании прописью. Требования составляются в двух экземплярах: первый остается у приемщика, а второй вручается зубному технику.

2. Заводу вторичных драгметаллов - для переработки старых золотых протезов, золотых монет, сплава опилок, отходов. В этом случае передача металла оформляется Накладной на отпуск из кладовой драгметаллов для переработки (ф. М-61) (далее - Накладная по форме М-61), которая выписывается в двух экземплярах: первый выдается получателю посылки с драгметаллами для передачи заводу или вкладывается в посылку, отправляемую спецсвязью, а второй остается у приемщика. Взвешивание и упаковка посылки с драгметаллами производятся приемщиком при обязательном присутствии работника бухгалтерии учреждения.

3. Пациентам-заказчикам - в виде возврата излишне полученных от них драгоценных металлов. Возврат пациенту-заказчику излишне полученных от него драгметаллов на изготовление зубного протеза осуществляется на основании Требования на возврат из кладовой излишне полученных драгоценных металлов пациенту (ф. М-60) (далее - Требование по форме М-60). Излишне полученные металлы возвращаются заказчику только после изготовления протеза и окончательного расчета по выполненному заказу. О возврате остатков драгметалла пациенту приемщик делает отметку на Заказе-наряде.

4. В государственный фонд - в виде не востребованных пациентами по истечении года золотых протезов и остатков драгметаллов (п. 15 Инструкции по учету драгметаллов). Передача протезов и остатков драгметаллов оформляется Накладной по форме М-61.

Оформление операций с драгметаллами в кладовойСогласно п. 47 Инструкции по учету драгметаллов учет движения драгметаллов в кладовой ведется приемщиком в Карточке складского учета материалов (ф. М-17) (далее - Карточка по форме М-17), в которой указываются отдельные счета для каждого наименования и вида драгметаллов и каждой пробы. Записи в ней производятся на основании Накладных по форме М-61, Требований по формам М-58 и М-60, Заказов-нарядов и других документов, отражающих поступление и отпуск драгметаллов, в количественном выражении (без указания стоимости), по лигатурному весу в граммах. Под лигатурным весом понимается вес в натуре сплава, содержащего драгоценный металл. Остатки в карточке показываются после каждой записи по приходу и расходу драгоценных металлов.

На титульном листе Карточки по форме М-17 указывается наименование стоматологического учреждения и год ведения карточки. Страницы в ней нумеруются, прошнуровываются, а на последней странице за подписями руководителя стоматологического учреждения или его заместителя и главного (старшего) бухгалтера учреждения отражается количество пронумерованных и прошнурованных страниц, которое скрепляется сургучной печатью.

Заказы-наряды, Накладные, Требования сдаются в бухгалтерию ежедневно по Реестру сдачи документов (ф. М-18) (далее - Реестр по форме М-18) после того, как приемщик сделает соответствующие записи по приходу и расходу драгметаллов в Карточке по форме М-17. При небольшом количестве документов допускается сдавать их в бухгалтерию за несколько дней, но не более чем за 10 дней.

Реестр по форме М-18 составляется в двух экземплярах под копирку. После проверки правильности его составления работник бухгалтерии расписывается на втором экземпляре в получении документов и возвращает его приемщику, у которого тот и хранится.

Оформление заказа на изготовление зубных протезовПрием заказов от пациентов на изготовление зубных протезов из драгметаллов оформляется Заказом-нарядом. Он выписывается в двух экземплярах под копирку на основании истории болезни (п. 20 Инструкции по учету драгметаллов).

Пронумерованные бланки Заказов-нарядов (двум экземплярам присваивается один порядковый номер, так как они оформляются на один заказ) хранятся в бухгалтерии учреждения и выдаются медицинскому регистратору под расписку. Заказы-наряды на изготовление протезов из драгметаллов и из прочих материалов имеют отдельную нумерацию. На бланках заказов на изготовление протезов не из драгоценных металлов в верхней части лицевой стороны ставится штамп с крупной буквой "Д". Сведения в Заказ-наряд вносятся медицинским регистратором на основании предписания врача.

В случае если медицинский регистратор выполняет также обязанности кассира, он принимает от пациента плату в размере полной стоимости зубопротезных работ. А при изготовлении зубного протеза из драгметалла стоматологического учреждения пациент, кроме того, вносит в кассу денежный аванс в размере не менее 80% стоимости драгоценного металла.

Прием наличных денежных средств от пациентов без применения контрольно-кассовой машины оформляется бланком строгой отчетности (п. 1 Порядка N 359 <*>). В Письме от 04.05.2008 N 03-01-15/5-137 Минфин разрешил организациям и учреждениям Минздравсоцразвития применять в качестве бланков строгой отчетности при осуществлении наличных денежных расчетов с населением за оказание платных медицинских услуг Квитанции (ф. 0700001, 0700002). Вместе с тем, по мнению автора, не стоит игнорировать перечень обязательных реквизитов бланков строгой отчетности, приведенный в п. 3 Порядка N 359. Однако данный перечень не применяется в случае, если федеральные органы исполнительной власти, наделенные в соответствии с законодательством РФ полномочиями по утверждению форм бланков документов, используемых при оказании услуг населению, утвердили соответствующие формы. Применяемые учреждениями здравоохранения Квитанции (ф. 0700001, 0700002) утверждены Минфином. На момент написания статьи форма бланка, которую могли бы использовать учреждения Минздравсоцразвития при наличных расчетах с пациентами, не утверждена. Таким образом, к Квитанциям (ф. 0700001, 0700002) применяются положения п. 3 Порядка N 359. Вместе с тем включенные в них реквизиты не соответствуют перечню обязательных реквизитов, приведенному в Порядке N 359, а письма Минфина не являются нормативными актами, и содержащаяся в них информация носит рекомендательный характер. Таким образом, во избежание возможных конфликтов с проверяющими при заполнении квитанций рекомендуем указывать в них все обязательные реквизиты бланков строгой отчетности, перечисленные в п. 3 Порядка N 359.

<*> Порядок осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. Постановлением Правительства РФ от 06.05.2008 N 359.

Поставив отметку на первом экземпляре Заказа-наряда о получении денег от пациента, кассир передает его в зуботехническую лабораторию для изготовления зубного протеза (п. 27 Инструкции по учету драгметаллов). После выполнения заказа зубной техник сдает изготовленный протез приемщику под расписку на Заказе-наряде. Вес готового протеза удостоверяется на Заказе-наряде совместными подписями техника и приемщика.

В день сдачи изготовленного зубного протеза пациенту медицинский регистратор исчисляет окончательную сумму стоимости заказа, указывая ее в графах "Исполнено". При этом устанавливается сумма, подлежащая доплате или возврату по Заказу-наряду. После окончательного расчета с пациентом, о чем будет сделана соответствующая отметка на Заказе-наряде, приемщик передает готовый протез вместе с Заказом-нарядом врачу для установки протеза пациенту.

После установки протеза пациент ставит подпись в Заказе-наряде, подтверждающую выполнение работ по зубному протезированию. Этот Заказ-наряд врач передает приемщику, а тот в свою очередь доводит его до бухгалтерии (п. 30 Инструкции по учету драгметаллов).

Бухгалтерский учет драгоценных металлов для зубного протезированияБухгалтерия учреждения ведет учет драгметаллов на основании надлежаще оформленных и проверенных документов, полученных от приемщиков и приложенных к Реестру по форме М-18 (п. 59 Инструкции по учету драгметаллов).

Аналитический учет драгметаллов, находящихся в учреждении, ведется бухгалтерией учреждения в Книге учета материалов, продуктов питания и основных средств (ф. 296) (далее - Книга по форме 296) и в Карточке количественно-суммового учета материальных ценностей (ф. 0504041) (п. 62 Инструкции по учету драгметаллов, п. 59 Инструкции N 148н). По состоянию на 1-е число каждого месяца в книге (карточке) показывается остаток драгметаллов и изделий из них в весовом и денежном исчислении по каждому открытому в ней счету.

Периодически, но не реже одного раза в месяц, бухгалтерия учреждения проводит проверку своевременности и правильности записей в Карточке по форме М-17 и Реестре по форме М-18, которые ведет приемщик с записями в Книге по форме 296 или в Карточке количественно-суммового учета материальных ценностей (ф. 0504041), находящихся в бухгалтерии. О результатах проверки работник бухгалтерии делает соответствующие отметки в Карточке по форме М-17.

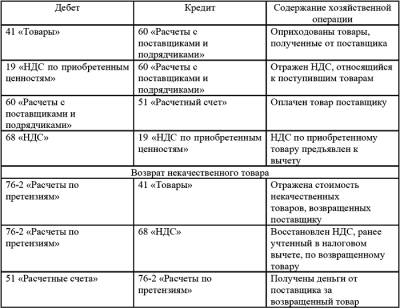

Корреспонденция счетов по отражению в бюджетном учете операций движения драгоценных металлов, используемых для зубного протезирования в стоматологических учреждениях, следующая: