Категория: Бланки/Образцы

В настоящее время многие предприятия вынуждены приостанавливать свою деятельность. В период такого временного простоя очень удобно вводить консервацию неэксплуатируемых транспортных средств, оборудования, технологических линий, машин и сооружений.

Мало того что это позволит обеспечить наилучшую сохранность имущества, так еще и попутно будет достигнута, скажем так, экономия налоговых расходов. Это выгодно организациям, не планирующим завершить текущий год с прибылью. Но - обо всем по порядку.

В этой статье мы расскажем вам, как оформить консервацию простаивающих основных средств, как отразить эту операцию в бухучете и какие у нее будут налоговые последствия.

Оформление консервации объектов ОС

Принимает решение о консервации объектов основных средств и утверждает порядок ее проведения руководитель организации <1>. Чтобы определить перечень основных средств, подлежащих консервации, можно провести своего рода инвентаризацию. Для этого приказом назначается комиссия, ответственная за консервацию.

После этого руководитель издает приказ о консервации временно не используемого оборудования, техники. Унифицированной формы данного документа нет. Поэтому составить его можно в произвольной форме, приведя в нем перечень простаивающих основных средств, указав причину и срок их консервации. Забегая вперед, скажем, что для того, чтобы получить налоговую "экономию" расходов, нужно консервировать основные средства на срок, превышающий 3 месяца.

В инвентарных карточках основных средств (форма N ОС-6 <2>) рекомендуем сделать отметку о переводе их на консервацию. Специальная графа для этого не предусмотрена. Сведения о консервации можно указать в разделе 4 карточки.

В акте, составляемом по завершении консервации, целесообразно привести перечень законсервированных основных средств с указанием их инвентарных номеров, первоначальной и остаточной стоимости, сумм начисленной амортизации, сроков полезного использования и сроков консервации.

Для целей налогообложения прибыли законсервированные основные средства исключаются из состава амортизируемого имущества. Правда, лишь в случае, когда срок консервации превышает 3 месяца <3>. При этом за счет уменьшения амортизационных отчислений увеличится налоговая база. Но если вы предвидите убытки, консервация позволит уменьшить их.

Нужно учитывать, что значение имеет фактический, а не предполагаемый период консервации. Если по решению руководителя оборудование было передано на консервацию на полгода, но уже через 2 месяца его по каким-либо причинам расконсервировали, вам придется доначислить амортизацию за эти 2 месяца.

После того как основное средство будет расконсервировано, вы продолжите начислять амортизацию в прежнем порядке. При этом срок полезного использования объекта нужно будет продлить на период консервации <4>.

Прекратить начисление амортизации по простаивающему оборудованию нужно с 1-го числа месяца, следующего за тем, в котором основные средства будут переданы на длительную консервацию. Вновь начать амортизировать данные объекты следует с 1-го числа месяца, следующего за месяцем расконсервации <5>.

Как выполнить эти требования, если основные средства амортизируются линейным способом, пояснять не нужно.

В случае же применения нелинейного метода амортизации в отношении объектов, подлежащих консервации, вам нужно поступить следующим образом. При определении суммарного баланса на 1-е число месяца, следующего за месяцем консервации, остаточную стоимость той амортизационной группы (подгруппы), к которой относится простаивающее оборудование, нужно уменьшить на его остаточную стоимость <6>. А в следующем месяце после расконсервации суммарный баланс, определяемый на 1-е число, нужно будет увеличить на остаточную стоимость оборудования <7>.

В случае перевода основного средства на консервацию на срок более 3 месяцев начисление амортизации нужно приостанавливать и в бухгалтерском учете <8>. Законсервированные объекты вы должны продолжать учитывать на счете 01 "Основные средства", но обособленно. Иными словами, консервация простаивающего оборудования отражается в бухучете записью о переносе первоначальной стоимости по субсчетам, открытым к счету 01 "Основные средства": в дебет субсчета "Основные средства на консервации" с кредита субсчета "Основные средства в эксплуатации". Расконсервация оформляется обратной проводкой.

При составлении годовой бухгалтерской отчетности в приложении к бухгалтерскому балансу (форма N 5) <9> нужно привести информацию об основных средствах, переведенных на консервацию, по состоянию на начало и конец отчетного года.

Положения по бухучету не регламентируют, в какой момент нужно прекращать и возобновлять начисление амортизации по законсервированным объектам. Поэтому этот порядок нужно закрепить в учетной политике организации по бухучету. Установить его можно таким же, как и для целей налогового учета. То есть приостанавливать начисление амортизации со следующего месяца после консервации, а возобновлять - с месяца, следующего за месяцем расконсервации.

Учет "консервационных" расходов

Любые затраты на консервацию и последующую расконсервацию производственных мощностей, а также расходы на содержание имущества в период его консервации можно учесть при расчете налога на прибыль как внереализационные <10>.

В бухгалтерском учете такие "консервационные" затраты относятся к прочим расходам <11>.

Перевод основного средства на консервацию - не повод восстанавливать ранее принятый к вычету НДС по объекту <12>. А как быть со входным НДС по "консервационным" расходам? К сожалению, налоговики зачастую придерживаются мнения, что применять вычет по НДС нельзя, так как эти затраты не связаны с ведением облагаемых операций. Ведь законсервированное имущество не используется в производственной деятельности. Другой распространенный довод инспекторов таков: работы по консервации - это работы для собственных нужд, которые не облагаются НДС.

В большинстве случаев арбитры, причем из разных округов, встают на сторону организаций, разрешая вычет НДС <13>. При этом суды отмечают, что поддержание временно не используемых производственных мощностей в надлежащем состоянии относится к производственной деятельности предприятий. И если она облагается НДС, то вычет входного налога по "консервационным" расходам правомерен.

Между тем есть и пример судебного решения, в котором арбитры согласились с правомерностью позиции налогового органа <14>.

Как видим, арбитражная практика складывается неоднозначная. Поэтому, принимая решение, нужно взвесить все за и против: оценить размер вычетов НДС и возможные негативные последствия их применения.

Налог на имущество и транспортный налог

Сразу скажем, что консервация основных средств не отразится на величине транспортного налога. Если вы переведете на консервацию, допустим, автомобиль, платить транспортный налог по нему придется. Ведь хоть в бухгалтерском и налоговом учете машина и законсервирована, она все равно будет состоять на учете в ГИБДД, а значит, являться объектом налогообложения <15>.

А вот налог на имущество при консервации, к сожалению, даже немного возрастет. Поясним почему. Для налога на имущество объект налогообложения - это основные средства <16>. А, как мы уже сказали, законсервированное имущество остается в составе основных средств. Выходит, нет никаких оснований не платить налог с его стоимости <17>. Увеличение же налоговой нагрузки связано именно с тем, что организация приостанавливает начисление амортизации по законсервированным объектам. А это означает, что на протяжении всего срока консервации их остаточная стоимость не будет уменьшаться. Кроме того, поскольку срок полезного использования продлевается на период консервации, стоимость основных средств будет дольше участвовать в формировании базы по налогу на имущество.

* * *

Если консервация проводится с целью снижения плановых убытков, то важно помнить: для того чтобы "сэкономить" на затратах за счет амортизации простаивающего оборудования, консервировать основные средства нужно более чем на 3 месяца. Меньший срок не позволит приостановить начисление амортизации.

------------------------------

<1> п. 63 Методических указаний по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 N 91н

<2> утв. Постановлением Госкомстата России от 21.01.2003 N 7

<3> п. 3 ст. 256 НК РФ

<4> п. 3 ст. 256 НК РФ

<5> п. 2 ст. 322 НК РФ

<6> п. 8 ст. 259.2 НК РФ

<7> п. 9 ст. 259.2 НК РФ

<8> п. 23 ПБУ 6/01 "Учет основных средств", утв. Приказом Минфина России от 30.03.2001 N 26н; п. 63 Методических указаний по бухгалтерскому учету основных средств

<9> утв. Приказом Минфина России от 22.07.2003 N 67н

<10> подп. 9 п. 1 ст. 265 НК РФ

<11> п. 11 ПБУ 10/99 "Расходы организации", утв. Приказом Минфина России от 06.05.99 N 33н

<12> п. 3 ст. 170 НК РФ ; Письмо Минфина России от 06.06.2006 N 03-04-15/116; Письмо ФНС России от 20.06.2006 N ШТ-6-03/614

<13> Постановления ФАС СЗО от 04.04.2008 N А56-51219/2006; ФАС ЦО от 15.02.2007 N А09-4610/06-13-16; ФАС МО от 30.10.06 N КА-А41/9298-06; ФАС УО от 24.03.2005 N Ф09-977/05-АК

<14> Постановление ФАС СЗО от 06.09.2007 N А05-13740/2006-13

<15> статьи 357. 358 НК РФ

<16> п. 1 ст. 374 НК РФ

<17> Письмо Минфина России от 15.05.2006 N 03-06-01-04/101

Полный текст статьи читайте в журнале "Главная книга" N 04, 2009

Оформление и учет

Юлия Мельникова, ведущий консультант отдела налогообложения и налоговых споров департамента правового консультирования ЗАО АКГ «РБС»

Временно не используемые по причине сезонности или снижения производства основные средства можно вывести из эксплуатации и законсервировать. Это обеспечит сохранность имущества в период его бездействия, но не избавит от всех налогов.

Общий порядок перевода объектов основных средств на консервацию законодательство не регламентирует, поэтому организация разрабатывает его самостоятельно. Об этом сказано в пункте 63 Методических указаний по бухгалтерскому учету основных средств (утверждены приказом Минфина России от 13 октября 2003 г. № 91н).

Решение о выводе имущества из состава эксплуатируемого принимает руководитель компании и подтверждает своим приказом или распоряжением. В документе обычно указываются объекты, переданные на консервацию, перечень планируемых мероприятий и обосновываются причины консервации. Например, прекращение выпуска какой-либо продукции или сезонная консервация.

После этого создается комиссия, куда входят представители администрации, бухгалтерии, руководители подразделений, к которым относятся основные средства. Она проводит инвентаризацию «замораживаемых» объектов и по ее результатам оформляет акт о консервации. Единой формы акта не существует, он разрабатывается самостоятельно. К документу, подписанному руководителем компании и всеми членами комиссии, прилагаются акт об итогах инвентаризации и утвержденная смета расходов на содержание законсервированных объектов.

В бухгалтерском учете «замороженные» основные средства остаются на счете 01, а перевод их в иное качество можно отразить на субсчете «Основные средства на консервации».

Основные средства на консервации исключаются из состава амортизируемых, поэтому начисление амортизации по ним на период «заморозки» приостанавливается, но только если он превышает три месяца. Такое правило действует и в бухгалтерском (п. 23 ПБУ 6/01), и в налоговом учете (п. 3 ст. 256 НК РФ). Приостановление амортизации происходит с первого числа месяца, следующего за месяцем перевода имущества на консервацию. Об этом сказано в пункте 2 статьи 259 НК РФ. Что касается бухучета, то в ПБУ 6/01 нет прямого указания о конкретной дате прекращения начисления амортизации. Поэтому здесь можно поступить так же, как и в налоговом учете. Одинаковые условия учета законсервированных основных средств помогут избежать возникновения разниц по ПБУ 18/02.

При этом на период «заморозки» имущества срок полезного использования продляется, о чем прямо сказано в пункте 3 статьи 256 НК РФ. На наш взгляд, этот порядок можно распространить и на бухгалтерский учет .

Может получиться так, что фирма, решив вывести из эксплуатации имущество, например, на год, спустя два месяца в связи с производственной необходимостью расконсервирует его. Фактически период консервации в данном случае продолжался менее трех месяцев, но амортизация не начислялась, поэтому необходимо за прошедший период ее доначислить. В бухучете на дату расконсервации эту операцию можно отразить в составе расходов. В налоговом учете не все так просто.

НАЧАЛЬНИК КОНСУЛЬТАЦИОННОЙ СЛУЖБЫ ЗАО «HORWATH МКПЦН»:

- Существует риск, что налоговики могут не признать суммы начисленной за период консервации амортизации, поскольку не будет экономического обоснования, ведь оборудование в деятельности не использовалось. Однако в свете письма Минфина России от 6 мая 2005 г. № 03-03-01-04/ 1/236 чиновники разрешают учесть суммы амортизации за периоды простоя. Но при этом простой должен быть обоснован. В данной ситуации можно провести аналогию и с консервацией оборудования. То есть если фирма в приказе о переводе на консервацию обоснует ее причину (например, сезонность производства), а также обоснует причину расконсервации оборудования (к примеру, выполнение заказа), то простой и вывод из консервации будут обоснованными и амортизацию можно учесть.

От налогов не уйти

Несмотря на то что имущество не используется в производстве и фактически выведено из эксплуатации, с него придется уплатить налог на имущество. Законсервированное оборудование продолжает учитываться на балансе и числиться, хотя и обособленно, в составе основных средств. А именно это, согласно пункту 1 статьи 374 НК РФ, и является условием для начисления налога на имущество.

А если объектом консервации является автомобиль, надо ли за время «заморозки» начислять транспортный налог ?

ДИРЕКТОР ДЕПАРТАМЕНТА АУДИТА И КОНСАЛТИНГА ООО «Я.Н.С. АУДИТ»:

- Согласно статье 358 НК РФ, объектом налогообложения являются транспортные средства, зарегистрированные в установленном порядке. То есть если автомобиль зарегистрирован в ГИБДД и у организации есть свидетельство о регистрации, техпаспорт, регистрационные знаки, то не имеет значения, используется он или законсервирован. Транспортный налог все равно придется уплатить.

Избежать транспортного налога компания сможет только при снятии автомобиля с учета в отделении ГИБДД.

Расходы на содержание

Перевод основных средств на консервацию нередко сопровождается дополнительными затратами, связанными, например, с перевозкой к месту временного хранения, с доведением их до состояния, в котором они могут храниться. Кроме того, у компании могут возникнуть и расходы по содержанию «замороженного» имущества, например на периодический осмотр состояния оборудования. Очевидно, что такие траты с производством не связаны. В налоговом учете, согласно подпункту 9 пункта 1 статьи 265 НК РФ, они относятся к внереализационным расходам. В бухучете возможны два варианта, которые предлагает, в частности, Минфин России в письме от 13 января 2003 г. № 16- 00-14/7. Первый - отражать расходы на содержание временно не эксплуатируемого оборудования на счете 91. Этот вариант можно найти в Инструкции по применению Плана счетов (утверждена приказом Минфина России от 31 октября 2000 г. № 94н). Второй вариант - собирать затраты за период простоя на счете 97 и списывать их на расходы уже после расконсервации, но при условии, что подобный порядок закреплен в ее учетной политике. На наш взгляд, первый вариант более выгоден, поскольку позволяет сблизить бухгалтерский и налоговый учеты.

Два слова хочется сказать о входном НДС, уплаченном в составе расходов на содержание законсервированных объектов. Не исключено, что инспектор не позволит организации принять налог к вычету, мотивируя это тем, что имущество не задействовано в производстве, поэтому понесенные на его содержание расходы не участвуют в деятельности, облагаемой НДС. Однако с ним можно поспорить.

ЮРИСТ ЦЕНТРА ПРАВОВОЙ ПОДДЕРЖКИ БИЗНЕСА «ЛИИР»:

- Необходимо учитывать, что консервация представляет собой временную остановку использования основных средств. И затраты при консервации являются затратами на содержание основных средств. На мой взгляд, содержание имущества в должном состоянии непосредственно относится к производственной деятельности, так как без этих затрат оно придет в негодность. Следовательно, поддержание основных средств в исправном состоянии во время консервации является частью производственной деятельности предприятия. А значит, НДС по работам и услугам, приобретаемым для этих целей, подлежит возмещению в соответствии с пунктом 2 статьи 171 НК РФ.

Кроме того, компания может продать законсервированное имущество. Несмотря на исключение его, согласно пункту 3 статьи 256 НК РФ, из состава амортизируемого, в этом случае будут применяться общие правила реализации амортизируемого имущества, указанные в статье 268 НК РФ. Это отметил Минфин России в письме от 12 мая 2005 г. № 03-03-01-04/ 1/253. Так, полученный от продажи доход нужно уменьшить на остаточную стоимость объекта. При этом, если разница отрицательная, то есть компания получает убыток, включить его в состав расходов единовременно не удастся. Его придется учитывать равными долями в течение оставшегося срока полезного использования проданного оборудования.

Рекомендуйте статью коллегам:Страница 1 из 3

Чиркова Екатерина ,

ведущий налоговый консультант

Группы правового консалтинга

В условиях кризиса многие предприятия снижают объемы выпуска готовой продукции, и, как следствие, часть техники остается незадействованной в производственном процессе. В данной ситуации, для сохранности, лучше всего будет ее законсервировать. В этой статье мы подробно разберем, как правильно переводить оборудование на консервацию, на какой срок это можно сделать, как начислять амортизацию и как быть с расходами, возникшими в результате такой консервации.

В нормативных документах по бухгалтерскому учету и законодательных актах по налогам и сборам нет четкого рецепта консервации основных средств (далее – ОС). Однако из сложившейся практики консервацию можно охарактеризовать как комплекс необходимых мероприятий, направленных на обеспечение сохранности объектов при их временном бездействии. Таким образом, консервация - это не просто прекращение использования объекта по назначению, но и его поддержание в исправном состоянии, дабы в последующем была возможность начать опять использовать объект.

Самое важное, что консервация помогает сохранить основные характеристики объектов основных средств, необходимые для их эксплуатации в дальнейшем.

При консервации обязательно прекращается использование объектов основных средств, принимаются дополнительные меры для поддержания их в исправном состоянии, ограничивается доступ посторонних лиц к объекту основных средств, либо объект ОС помещается в специально отведенное для хранения место. Также чаще всего перед консервацией требуется специальная обработка объекта и демонтаж оборудования. А уже во время самой консервации сохраняемый объект необходимо периодически осматривать. И, как правило, на все эти цели организация несет дополнительные расходы.

Чаще всего консервации подвергается производственное оборудование. Но важно помнить, что организация не обязана консервировать нерентабельный или неиспользуемый объект, потому что расходы на саму консервацию могут во много раз превзойти убытки, которые возникли бы в случае, если консервацией фирма заниматься бы вовсе и не стала.

И в любой конкретной ситуации руководителю организации для того, чтобы принять решение о консервации, сначала необходимо оценить всю экономическую целесообразность подобной операции, потому что во многих случаях (например, когда характеристики объекта вообще сохранить нельзя, или когда качества основного средства остаются неизменными и без консервации) делать это просто нецелесообразно.

А также важно напомнить, что если организация не планирует использовать основное средство в будущем, то такой объект лучше всего ликвидировать, либо реализовать, но только не консервировать.

С чего же начинается консервация? А начинается она, безусловно, с выбора правильного рецепта, а именно - с правильного документального оформления.

Надлежащее документальное оформление – одно из важнейших условий консервации. Ведь именно верно оформленные документы в дальнейшем помогут признать все затраты на консервацию при исчислении налога на прибыль.

Перевод объекта основных средств на консервацию прописан в п. 23 ПБУ 6/01 «Учет основных средств» и п. 3 ст. 256 Налогового кодекса РФ (далее НК РФ) и абсолютно одинаков и в бухгалтерском, и в налоговом учете. Для консервации объекта основных средств необходимо, чтобы данное решение принял руководитель, издав при этом приказ «О переводе объекта основных средств на консервацию» .

Однако прежде чем руководитель примет данное решение и издаст приказ, инициатор перевода объектов ОС на консервацию должен написать заявку «На перевод объекта основных средств на консервацию». Данный документ составляется инициатором перевода основных средств на консервацию в случае, если объекты не используются из-за сокращения объема производства, остановки деятельности подразделения, изменения профиля производства, неисправности оборудования и т.п.

Заявка составляется на имя руководителя, визируется главным бухгалтером и передается руководителю организации для вынесения решения о переводе объекта основных средств на консервацию. Форма заявки утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета. Также на основе данной заявки руководитель организации должен создать комиссию по переводу объекта основных средств на консервацию. При этом подписывается одноименный приказ руководителя.

В данную комиссию должны входить представители администрации, технических служб, руководства соответствующего подразделения, к которому относятся консервируемые объекты, бухгалтерии и экономических служб. В обязанности данных представителей входит:

1. освидетельствование объектов ОС;

2. оформление документов на консервацию;

3. оценка экономической целесообразности консервации ОС;

4. составление сметы затрат на содержание законсервированных объектов;

5. оценка технического состояния этих объектов при их последующей разконсервации.

Помимо комиссии по переводу объекта основных средств на консервацию руководитель организации обязан создать также инвентаризационную комиссию для проведения инвентаризации основных средств, подлежащих консервации. При этом в обязательном порядке необходимо оформить Приказ о проведении инвентаризации (форма N ИНВ-22). Указанный приказ типовой унифицированной формы является письменным заданием, конкретизирующим содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также персональный состав инвентаризационной комиссии. Приказ подписывается руководителем организации и вручается председателю инвентаризационной комиссии.

После рассмотрения оформленных материалов по переводу объекта основных средств на консервацию, поступивших от предсе

дателя комиссии по переводу объекта ОС на консервацию и председателя инвентаризационной комиссии, издается приказ руководителя «О переводе объекта основных средств на консервацию» .

В данном приказе указываются причины и основания для консервации объекта ОС, перечень имущества, которое переводится на консервацию, его балансовая стоимость и сроки начала и окончания консервации. Если перечень количества имущества окажется очень большим, то оформляется отдельное приложение к приказу. Форма данного приказа утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

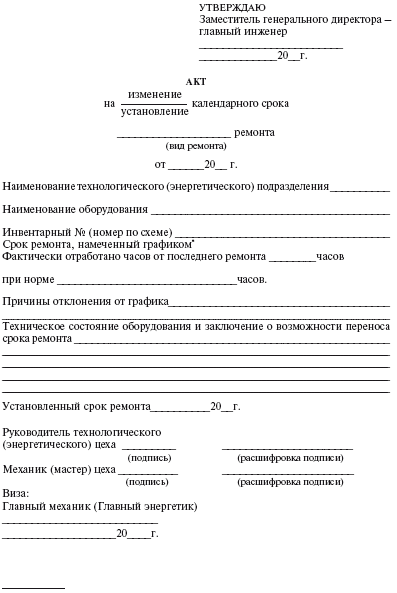

После составления приказа руководителя о переводе объекта основных средств на консервацию составляется акт «О переводе объекта ОС на консервацию» .

Указанный акт является подтверждением перевода объекта основных средств на консервацию и должен содержать: наименование основного средства, инвентарный номер объекта основных средств, первоначальную стоимость, сумму начислен

ной амортизации, остаточную стоимость, причины и сроки консервации. Форма акта утверждается руководителем организации при принятии учетной политики для целей бухгалтерского учета.

Данный акт подписывается комиссией по переводу объекта основных средств на консервацию.

Помимо всего, в акте рассчитывается смета расходов на содержание законсервированных производственных мощностей и объектов.

Все расходы на содержание законсервированных объектов основных средств производятся на основании и в пределах сметы на эти цели, утвержденной руководителем организации.

Основными статьями расходов по смете могут являться:

- затраты на оплату труда рабочих, непосредственно выполняющих работы по консервации объекта, охраны и т.п.;

- отчисления во внебюджетные фонды;

- материалы, израсходованные на консервацию;

- услуги вспомогательного производства (ремонтная мастерская, автомобильный транспорт и т.п.);

- услуги сторонних организаций;

- прочие расх

Порядок перевода объекта основных средств на консервацию

1. Составить заявку на перевод объекта основных средств на консервацию и подписать ее (ответственным лицом в данном случае будет являться инициатор перевода ОС на консервацию).

2. Утвердить заявку у главного бухгалтера или уполномоченного им лица.

3. Направить завяку руководителю организации для принятия решения о переводе объекта ОС на консервацию.

4. Создать комиссию по переводу объекта ОС на консервацию.

5. Создать инвентаризационную комиссию для проведения инвентаризации ОС, подлежащих консервации.

6. Провести инвентаризацию объектов ОС, подлежащих консервации.

7. Оформить (составить и подписать) заключение о консервации обекта ОС.

8. Оформить документы по переводу ОС на консервацию и передать на рассмотрение руководству.

9. Издать приказ руководителя о переводе объекта ОС на консервацию с указанием причин и оснований для консервации.

10. Оформить акт о переводе ОС на консервацию.

11. Сотставить смету расходов на содержание законсервированных объектов.

12. Зафиксировать данные о консервации в инвентарной карточке объекта ОС.

На основании письменного приказа руководителя организации о переводе объекта основных средств на консервацию и акта о переводе объекта ОС на консервацию бухгалтер помещает инвентарные карточки учета основных средств (форма N ОС-6) объекта, переведенного на консервацию, в отдельную картотеку – «Основные средства на консервации». По ним прекращается начисление амортизации на время установленного срока консервации, начиная с 1-го числа следующего месяца.

После того, как мы оформили все документы, необходимо правильно отразить все проведенные операции в бухгалтерском учете .

Согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (утв. приказом Минфина России от 31.10.2000 N 94н) для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, в аренде, доверительном управлении, а также на консервации, предназначен счет 01 «Основные средства» .

Переход в новое качество объекта учитывается обособленно в аналитике счета 01. Для этого открывается специальный субсчет «Основные средства, переведенные на консервацию» .

Однако следует помнить! В соответствии с Приказом Минфина РФ от 29.07.1998 N 34н минимальный срок консервации основных средств составляет 3 месяца. максимальный же срок не установлен.

Если фирма планирует законсервировать основное средство на срок не более 3 месяцев, то амортизацию в бухгалтерском учете по такому объекту необходимо продолжать начислять. А вот если срок амортизации будет составлять более 3 месяцев, то начисление амортизации приостанавливается. Данный порядок установлен в п. 23 ПБУ 6/01 «Учет основных средств» (утв. Приказом Минфина от 30 марта 2001 года N 26н).