Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Положение о ДМС (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы. Положение о ДМСПутеводитель по кадровым вопросам. Порядок разработки и утверждения локальных нормативных актов организации - необязательные - такие документы прямо не предусмотрены трудовым законодательством, работодатель принимает их по своему усмотрению (например, Положение о добровольном медицинском страховании, Положение об организации детского отдыха).

Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по налогам. Практическое пособие по НДФЛ Операции, связанные с добровольным медицинским страхованием работников, отражаются по счету 76 "Расчеты с разными дебиторами и кредиторами", субсчет 76-1 "Расчеты по имущественному и личному страхованию" (Инструкция по применению Плана счетов).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Положение о ДМСФорма: Положение о программе добровольного медицинского страхования сотрудников организации

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Положение о социальном пакете (социальной поддержке) (включая предоставление ДМС)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

О добровольном медицинском страховании

В связи с установлением добровольного медицинского страхования работников организации с 1 мая 2013 г. руководствуясь положениями ст. ст. 8, 15, 57, 129 ТК РФ,

1. Начальнику отдела кадров Харитоновой С.А. обеспечить организацию добровольного медицинского страхования в срок до 30.04.2013.

2. Инспектору отдела кадров Курковой К.Е. разработать и подготовить проекты Положения о добровольном медицинском страховании и дополнительного соглашения к трудовому договору с сотрудниками в срок до 11.03.2013.

3. Начальнику юридического отдела Цареву П.С. внести свои предложения в указанные проекты в срок до 18.03.2013 и представить их на утверждение.

4. Менеджеру по персоналу Зябликову А.У. организовать заключение с работниками дополнительных соглашений к трудовым договорам о введении добровольного медицинского страхования в срок не позднее 30.04.2013.

5. Менеджеру по персоналу Зябликову А.У. ознакомить работников под личную подпись с утвержденным Положением о добровольном медицинском страховании в срок не позднее 30.04.2013.

6. Заместителю директора по кадровым вопросам Лапушинской О.А. подобрать страховую компанию согласно целям и задачам, указанным в Положении о добровольном медицинском страховании, в срок до 01.04.2013 и провести переговоры о заключении договора с компанией не позднее 08.04.2013.

Основание: решение общего собрания участников ООО "Маусика" от 28.02.2013.

Приложения к документу:20 сентября 2012

Привлечь работника только зарплатой становится все сложнее и сложнее. Поэтому различные «соцпакеты» появились не только у крупных, но и у небольших компаний. Едва ли не обязательной составляющей соцпакета является медицинская страховка. О том, как правильно оформить такую страховку и как начислить налоги и взносы, связанные с добровольным медицинским страхованием (ДМС) сотрудника за счет работодателя, читайте в настоящей статье.

Виды страховокСразу оговоримся, что правила налогообложения, особенно в части налога на прибыль. сильно зависят от вида страховки, которую работодатель решил включить в «соцпакет». Так, там может быть страховка на случай инвалидности или смерти. Кроме того, законодательство предусматривает возможность страхования на случай временной нетрудоспособности.

Однако эти варианты страховок, скорее, экзотика, с которой большинству бухгалтеров сталкиваться не приходится. Чаще всего в социальный пакет попадают полисы добровольного медицинского страхования, дающие работникам возможность получать медицинскую помощь в аккредитованных страховой компанией медицинских учреждениях (поликлиниках, больницах, травмпунктах, санаториях и т.п.). На этой разновидности страховок мы и остановимся.

Три условия для ДМСИтак, руководство компании решило обеспечить сотрудников медицинской страховкой. Для этого компании нужно будет заключить со страховой организацией договор добровольного личного страхования в пользу третьих лиц (работников).

Соответственно, в обязанности работодателя входит оплата такой страховки, а непосредственно пользоваться услугами медучреждений будут сотрудники. Налоговый кодекс позволяет учесть в расходах оплату такой страховки. Правда, при этом имеется несколько «но».

Так, во-первых, обязанность обеспечить работников страховкой должна быть зафиксирована в трудовом или в коллективном договоре (п. 1 ст. 255 НК РФ). Во-вторых, в расходы можно включить только те суммы, которые перечислены в оплату страховки сотрудников, т.е. лиц, с которыми у организации заключен трудовой договор. В-третьих, сумма, которую можно отнести на расходы, ограничена шестью процентами от общей суммы расходов на оплату труда. Наконец, в-четвертых, сам договор страхования должен быть заключен на срок не менее года. Рассмотрим эти условия детально.

Что пишем в договореНачнем с трудового договора. Понятно, что данное условие нужно закрепить в трудовых договорах с сотрудниками, но сделать это можно по-разному.

Так, это может быть прямое указание в договоре на то, что работодатель обязан застраховать сотрудника по программе ДМС. А может быть и ссылка на локальный нормативный акт — Положение о социальных гарантиях, Правила внутреннего трудового распорядка и т.п. где содержится подобное условие. При этом если выбран первый вариант, то все «частности» (как то: с какого момента представляется страховка, действует ли она при увольнении, переводе, переходе на другую должность, объем этой страховки) необходимо зафиксировать либо также в договоре, либо путем отсылки к соответствующему локальному акту.

Также нужно четко следить, чтобы список застрахованных лиц совпадал со списком сотрудников организации. Ведь в расходы, учитываемые при налогообложении прибыли, могут попадать только те суммы, которые уплачены по договорам страхования лиц, имеющих действующий трудовой договор с организацией. Конечно, оплата страховок для членов семьи сотрудников или для лиц, с которыми организация имеет гражданско-правовые договоры, возможна. Но налоговую базу по прибыли такие затраты уменьшать не будут.

Нормирование расходовПерейдем к нормированию. В расходы по налогу на прибыль включаются платежи по договорам ДМС в размере не более шести процентов от суммы расходов на оплату труда.

Обратите внимание, что для целей расчета норматива в состав расходов на оплату труда включаются суммы зарплаты всех сотрудников предприятия, а не только тех, кому оформляется страховка. Также важно помнить, что лимит определяется в том же периоде, когда производится учет расходов на страхование.

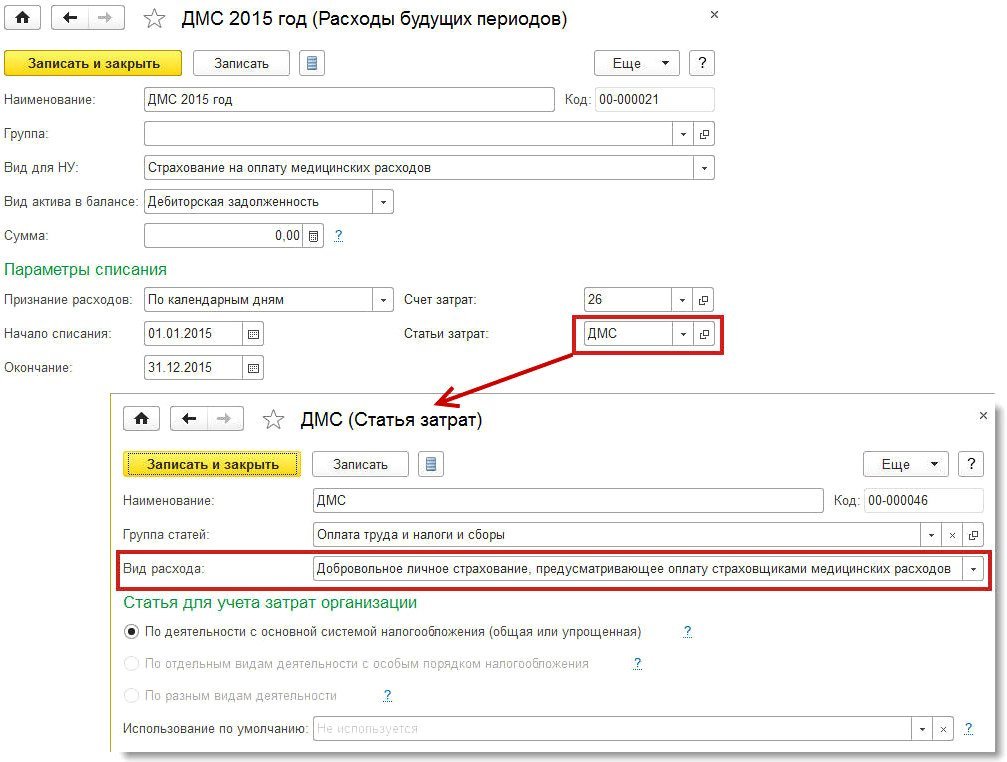

Распределение расходовДавайте теперь посмотрим, когда же учитываются расходы на ДМС. Для этого обратимся к пункту 6 статьи 272 Налогового кодекса. Там сказано, что порядок признания расходов на оплату страховок по договорам, заключенным на срок более одного отчетного периода (в случае с ДМС затраты по менее длительным договорам в расходы просто не попадают, т.к. по НК РФ минимальный срок — один год) зависит от того, как компания оплачивает услуги страховой компании. Налоговый кодекс предлагает два возможных варианта — единовременный платеж и несколько платежей по периодам страхования.

В первом случае (единовременный платеж) уплаченная по договору страхования сумма относится на расходы равномерно в течение всего срока действия договора, пропорционально количеству календарных дней действия договора в отчетном периоде.

Во втором случае (несколько платежей по периодам страхования) каждый платеж нужно признавать равномерно в течение срока, соответствующего периоду, за который был перечислен платеж, опять же пропорционально количеству календарных дней действия договора в текущем отчетном периоде.

На практике возможен еще и третий вариант, который в Налоговом кодексе не описан. Речь идет о случаях рассрочки платежа, когда в договоре четко не указано, за какой именно период вносится каждый конкретный платеж. Это обычная рассрочка, когда в договоре лишь установлены даты внесения очередного платежа, но привязки этого платежа к периоду страхования нет. О том, как поступать в таком случае, в Налоговом кодексе не говорится. Если применить здесь логику, используемую в статье 272 НК РФ, то получится, что каждый платеж надо равномерно распределить на период с даты перечисления платежа по дату окончания периода страхования.

НДФЛ и взносы в фондыСтраховые взносы, которые работодатель уплачивает по договору ДМС, не создают налогооблагаемый доход у застрахованных сотрудников в силу прямого указания на это в пункте 3 статьи 213 НК РФ. Обратите внимание, что, в отличие от налога на прибыль, в части НДФЛ никакого нормирования нет. Даже если работодатель не смог полностью учесть в расходах сумму, уплаченную по договору страхования, НДФЛ у застрахованных по такому договору сотрудников не возникает.

Не возникает обязанности по начислению НДФЛ и в части стоимости медицинских услуг, которые застрахованные сотрудники получают в рамках программы ДМС, оплаченной работодателем. Об этом говорится в подпункте 3 пункта 1 статьи 213 НК РФ. Единственное исключение — оплата за счет страховки санаторно-курортного лечения. Тут НДФЛ возникает, но агентом по этой выплате признается не работодатель, а страховая компания (п. 1 ст. 226 НК РФ). Именно она должна будет исчислить НДФЛ со стоимости путевки, при возможности удержать его и перечислить в бюджет, либо сообщить инспекторам о невозможности удержания (п. 5 ст. 226 НК РФ, определение ВАС РФ от 10.11.10 № ВАС-14352/10). Так что бухгалтеру организации-работодателя и тут беспокоиться не о чем.

Схожим образом решается вопрос и со взносами во внебюджетные фонды. Согласно подпункту 5 пункта 1 статьи 9 Федерального закона от 24.07.09 № 212-ФЗ, от начисления взносов освобождены платежи по договорам добровольного личного страхования работников, которые предусматривают оплату медицинских услуг и заключаются на срок не менее одного года. При этом никаких нормативов для этой льготы законодатель, как и в случае с НДФЛ, не установил. А значит, начислять взносы на платежи в пользу работников не нужно, даже если часть расходов по договору не учитывается при налогообложении прибыли.

Источник: БухОнлайн.ру Автор: Алексей Крайнев, налоговый юрист портала «Бухгалтерия онлайн»

Положение о добровольном медицинском страховании

1.1. В целях привлечения и удержания высококвалифицированных специалистов, стабилизации отношений в коллективе, формирования доверия к ООО «….» (далее – Компания) и ее руководству, экономии рабочего времени, повышения производительности труда, а также в соответствии с положениями трудовых договоров, заключенных с сотрудниками, Компания заключает со страховой организацией договор добровольного медицинского страхования (далее – Договор).

1.2. Настоящее Положение разработано на основании следующих действующих нормативных актов:

1.3. Настоящее Положение определяет порядок осуществления добровольного медицинского страхования (далее – ДМС) сотрудников Компании, порядок заключения договора ДМС, порядок оформления и получения сотрудниками полисов ДМС, порядок взаиморасчетов при реализации программы ДМС, а также при расторжении трудового договора.

1.4. Настоящее Положение является локальным нормативным актом Компании

2. ПОРЯДОК ЗАКЛЮЧЕНИЯ ДОГОВОРА ДМС

2.1. Договор заключается со страховой организацией, имеющей лицензию на осуществление страховой деятельности на срок не менее одного года. В Договоре должно быть предусмотрено условие о возможности изменения состава застрахованных лиц в течение срока действия договора.

2.2. Перечень медицинских услуг устанавливается Договором и специальными программами, разработанными страховой организацией совместно с Компанией.

2.3. Подготовку текста Договора и приложений к нему осуществляет страховая организация. Договор страхования, надлежащим образом оформленный и подписанный уполномоченным лицом со стороны страховой организации, направляется в Компанию на согласование и подписание.

2.4. В случае возникновения замечаний и предложений со стороны представителей Компании, Договор дорабатывается страховой организацией и направляется на повторное согласование.

2.5. После подписания Договора Компания производит уплату страховой премии в соответствии с условиями Договора.

2.6. Изменения в Договоре, программе ДМС, списочном составе, возникшими в период действия Договора оформляются дополнительными соглашениями.

2.7. Договор заключается в пользу сотрудников Компании, работающих по основному месту работу по окончании испытательного срока, а также членов их семей.

К членам семьи относятся:

2.8. Сотрудники Компании могут также оформить полис добровольного медицинского страхования для других родственников по ценам, указанным в Договоре, при условии возмещения полной стоимости полиса родственников из личных средств в порядке, установленном п.п. 4.9.1 и 4.9.2 настоящего Положения.

3. ПОРЯДОК ОФОРМЛЕНИЯ И ПОЛУЧЕНИЯ СОТРУДНИКАМИ

3.1. Не менее чем за один месяц до заключения Договора отдел кадров приступает к формированию списка застрахованных сотрудников Компании.

3.2. Для этого, всем сотрудникам Компании по электронной почте рассылаются информационное письмо с указанием списка программ страхования, анкетой для заполнения (Приложение № 1) и датой предоставления заполненной анкеты в отдел кадров.

3.3. Заполненные формы направляются по электронной почте в отдел кадров в сроки, указанные в информационном письме.

3.4. Вместе с заполненной формой сотрудник подписывает обязательство по установленной форме (Приложение № 2) о компенсации превышения установленных Компанией норм по добровольному медицинскому страхованию (в соответствии со ст. 4 настоящего Положения).

3.5. При страховании членов семьи вместе с заполненной анкетой сотрудник обязан предоставить в отдел кадров копии документов, удостоверяющих степень родства (например, свидетельство о рождении, свидетельство о рождении детей, свидетельство о заключении брака).

3.6. Полисы ДМС и программа страхования выдаются сотрудником отдела кадров после получения данных документов из страховой организации в соответствии с выбранным вариантом программы ДМС в рамках срока действия Договора.

3.7. Прикрепление к программе ДМС и исключение из программы происходит первого и пятнадцатого числа каждого месяца и прекращается за один месяц до окончания срока действия договора.

3.8. Изготовление нового полиса ДМС может производиться при его утере, а также при изменении фамилии (имени). В этих случаях сотрудник в свободной форме должен уведомить специалиста отдела кадров и представить копии документов, подтверждающих данные изменения (при смене фамилии)

3.9. При изменении адреса проживания, контактного телефона, а также паспортных данных, сотрудник обязан уведомить об этом специалиста отдела кадров для дальнейшей передачи измененных сведений в страховую компанию. Также сотрудником должны быть представлены копии документов, подтверждающих указанные изменения.

4. УСЛОВИЯ И ОГРАНИЧЕНИЯ

4.1. Компания устанавливает нормы по медицинскому страхованию согласно категориям сотрудников в соответствии с Положением о нормировании административно-хозяйственных расходов (далее – Положение о нормировании).

4.2. Сотрудник может выбрать программу медицинского страхования для себя и членов семьи в соответствии нормами, установленными Компанией и исключительно с предлагаемым списком программ страхования.

4.3. Сотрудник имеет право изменить программу страхования, а также включить (или исключить) членов семьи в (из) программы страхования один раз в год, на второе полугодие.

4.4. Исключение составляет достижение ребенком возраста 18 лет и необходимостью его перевода из детской во взрослую поликлинику.

По достижении ребенком 18 лет сотрудник направляет в отдел кадров анкету (Приложение № 1), в которой указываются все данные в соответствии с п. 3.3 настоящего Положения, а также наименование и код нового лечебного учреждения.

Перевод ребенка во взрослую поликлинику происходит первого и пятнадцатого числа каждого месяца.

4.5. При изменении программы страхования на второе полугодие в срок не позднее 2-х недель до окончания первого полугодия сотрудник по электронной почте направляет в отдел кадров сообщение, в котором указываются планируемые изменения.

4.6. Если сотрудник присоединяется к программе добровольного медицинского страхования не с начала действия Договора – нормы страхования определяются пропорционально сроку страхования (в днях) на дату перечисления Компанией денежных средств страховой организации согласно дополнительному соглашению к Договору.

В этом случае при выборе программы страхования следует иметь в виду, что страховой взнос за амбулаторно-поликлиническое обслуживание рассчитывается пропорционально сроку страхования, а страховой взнос за стационар и стоматологию оплачивается в полном объеме вне зависимости от срока страхования.

4.7. В случае превышения установленных Компанией норм сотрудник обязан компенсировать сумму превышения.

Превышение норм определяется какразность между нормой медицинского страхования, установленной для определенной категории сотрудников и суммой фактической оплаты по Договору (или дополнительному соглашению к Договору) на дату перечисления Компанией денежных средств страховой организации.

4.8. Сотрудник получает информацию о превышении нормы страхования через 10 рабочих дней с даты перечисления Компанией средств по Договору (или дополнительному соглашению к Договору) страховой организации путем направления ему по электронной почте информационного письма по форме (Приложение № 3).

4.9. После получения информационного письма сотрудник обязан в течение 15 рабочих дней компенсировать сумму превышения нормы страхования одним из следующих способов:

4.9.1 внесением денежных средств в кассу Компании. Денежные средства вносятся сотрудником в кассу Компании в рублях по курсу ЦБ РФ на дату внесения. Внесение денежных средств в кассу Компании оформляется приходным ордером.

4.9.2. путем удержания соответствующей суммы из заработной платы. Удержание из заработной платы производится согласно заявлению сотрудника (Приложение № 4) в порядке, установленном действующим законодательством РФ.

4.10. В случае изменения программы страхования на второе полугодие сумма превышения установленных Компанией норм, внесенная сотрудником в кассу или удержанная из заработной платы, не возвращается.

5. ПОРЯДОК ПРЕКРАЩЕНИЯ ПРОГРАММЫ ДМС ПРИ РАСТОРЖЕНИИ ТРУДОВОГО ДОГОВОРА

5.1. При расторжении трудового договора (увольнении из Компании) до истечения срока страхования сотрудник может воспользоваться страховым полисом до окончания срока страхования либо прекратить программу медицинского страхования досрочно.

5.2. Если сотрудник при увольнении из Компании хочет воспользоваться страховым полисом до окончания срока страхования, то в день увольнения он обязан внести в кассу Компании сумму, рассчитанную пропорционально оставшемуся сроку страхования.

5.3. Если сотрудник при увольнении из Компании хочет прекратить программу ДМС досрочно – необходимо в день увольнения сдать полис ДМС в отдел кадров.

6.1. Данное Положение о добровольном медицинском страховании является обязательным для исполнения всеми сотрудниками Компании.

6.2. Администрирование Договора ДМС, взаимодействие со страховой организацией, контроль за исполнением условий договора, а также обязанность информирования сотрудников о превышении норм страхования возлагается на сотрудника отдела кадров.

6.3. Контроль за внесением денежных средств в кассу Компании или за удержанием из заработной платы в случаях, предусмотренных настоящим Положением, возлагается на главного специалиста по расчету заработной платы.

Я работаю в государственной организации с августа 2009 г. Сейчас нахожусь в отпуске по уходу за ребенком. С августа этого года впервые сотрудникам, которые работают, в организации не меньше года оформляют полис ДМС. Сотрудникам работающим менее 1 года, а так же для работающих по-совместительству и находящихся в декретном отпуске ДМС не оформляют - решение директора.

При трудоустройсте подписывала "Правила внутреннего распорядка". Там есть пункт только про полис ОМС:

п.п. При осуществлении своей трудовой деятельности все работники имеют право на:

· Обязательное социальное страхование в случаях, предусмотренных федеральными законами РФ;

Правильно ли поступает мой работодатель, отказывая мне в оформлении полиса ДМС?

07 Августа 2012, 15:11 Ольга, г. Москва

Ответы юристов (7)

Вы вправе обжаловать действия работодателя как в прокуратуру, так и в суд.

Федеральный закон от 29.11.2010 N 326-ФЗ "Об обязательном медицинском страховании в Российской Федерации"

Статья 22. Страховые взносы на обязательное медицинское страхование работающего населения

1. Обязанность по уплате страховых взносов на обязательное медицинское страхование работающего населения, размер страхового взноса на обязательное медицинское страхование работающего населения и отношения, возникающие в процессе осуществления контроля за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) указанных страховых взносов и привлечения к ответственности за нарушение порядка их уплаты, устанавливаются Федеральным законом от 24 июля 2009 года N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования".

2. Территориальные органы Пенсионного фонда Российской Федерации представляют сведения об уплате страховых взносов на обязательное медицинское страхование работающего населения в территориальные фонды в порядке, определяемом соглашением об информационном обмене между Пенсионным фондом Российской Федерации и Федеральным фондом.

http://www.consultant.ru/popular/oms/109_5.html

© КонсультантПлюс, 1992-2012

07 Августа 2012, 15:25

Есть вопрос к юристу?

Договор ДМС заключает работодатель со страховой компанией. ДМС не является обязательным для предоставления и не входит в обязательное социальное страхование. Работодатель оформляет ДМС исключительно по собственной инициативе.

Данным договором оговариваются все условия страхования и взаимодействия работодателя, страховщика и застрахованного работника, подробно оговаривается объем медицинских услуг, оказываемых сотрудникам медицинскими учреждениями и оплачиваемых организацией.

В документе оговаривается и список исключений в предоставлении услуг. В него могут попасть работники, принятые в компанию по совместительству или по срочному трудовому договору на срок до трех месяцев, имеющие I или II группу инвалидности (как наиболее рисковая группа), находящиеся в отпуске по уходу за ребенком. Впрочем, даже для данных категорий сотрудников в исключительных случаях страховка может быть предоставлена.

Данные требования может предъявить страховая компания, поскольку она оценивает риски наступления страховых случаев. Или, например, при страховании данных работников работодатель должен уплатить повышенную страховую премию.

Страховать всех работников по ОМС - это установленная законом обязанность работодателя. А страховать по ДМС, в том числе только отдельные категории работников - это право работодателя.

Обычно порядок предоставления указывается в коллективном трудовом договоре.

Попросите работодателя разъяснить, на каком основании Вам отказывают в предоставлении ДМС, а также попросите для ознакомления копию договора.

07 Августа 2012, 15:42

Трудовое законодательство не содержит норм, регулирующих предоставление ДМС.

Считаю, что предоставление полиса ДМС входит в перечень так называемых поощрений работника за продолжительность работы на данном предприятия, но как и другие льготы (например предоставление дополнительных дней к отпуску) возможность ДМС должна быть предусмотрена во внутренних документах компании, например, в положении о порядке ДМС. В данном положении должен быть определены категории работников, которым предоставляется ДМС, условия включения в программу ДМС и исключения из нее; описание самой программы.

Если Вы считаете, что исключение Вас из категории работников, которой предоставляется дополнительная гарантия работодателя нарушает Ваши права, вы вправе обратиться в суд, либо инспекцию по труду за защитой своих нарушенных прав. Если проверяющие органы признают подобные действия незаконными, то на организацию и ее должностных лиц может быть наложено административное наказание в виде штрафа (ст. 5.27 КоАП РФ ).

07 Августа 2012, 15:56

Уважаемая, Антонина Васильевна!

Вопрос звучит о предоставлении работодателем ДМС, а не об обязательном медицинском страховании. Пожалуйста внимательнее читайте вопрос клиента!

07 Августа 2012, 15:57

Да согласна, информация по ОМС, а предоставление полиса ДМС может быть оговорено Колдоговором и иными локальными документами организации. и соответственно трудовым договором.

07 Августа 2012, 16:24

![]()

В обязанностях работодателя содержится функция агента по перечислению взносов в фонд ОМС, соответственно страхователем по ОМС является работодатель, а страхование по ДМС работников – не обязанность, а право работодателя.

В данном случае, потребуйте у работодателя предоставление оснований для оформления ДМС для отдельных категорий работников, ознакомьтесь с коллективным договором. Если никаких существенных оснований для этого нет, то можно в действиях усмотреть дискриминацию, соответственно с данным вопросом обратиться в инспекцию по труду, которая может провести проверку всей документации работодателя, потребовать устранения нарушений или привлечь к административной ответственности работодателя за нарушение трудового законодательства. Всего Вам доброго!

08 Августа 2012, 09:52

Отказ работодателя нельзя признать правомерным исходя из следующего:

Статья 3 Трудового Кодекса РФ. Запрещение дискриминации в сфере труда

Каждый имеет равные возможности для реализации своих трудовых прав.

Никто не может быть ограничен в трудовых правах и свободах или получать какие-либо преимущества независимо от пола, расы, цвета кожи, национальности, языка, происхождения, имущественного, семейного, социального и должностного положения, возраста, места жительства, отношения к религии, политических убеждений, принадлежности или непринадлежности к общественным объединениям, а также от других обстоятельств, не связанных с деловыми качествами работника .

(в ред. Федерального закона от 30.06.2006 N 90-ФЗ)

Не являются дискриминацией установление различий, исключений, предпочтений, а также ограничение прав работников, которые определяются свойственными данному виду труда требованиями, установленными федеральным законом, либо обусловлены особой заботой государства о лицах, нуждающихся в повышенной социальной и правовой защите.

Лица, считающие, что они подверглись дискриминации в сфере труда, вправе обратиться в суд с заявлением о восстановлении нарушенных прав, возмещении материального вреда и компенсации морального вреда.

То есть, поскольку к категории работников "проработавших у данного работодателя более одного года, постольку на Вас также должно распространяться положение локального акта работодателя, содержащего нормы трудового права, в противном случае Вы подвергаетесь дискриминации в сфере труда по сравнению с другими работниками данной организации, проработавшими более года на этого работодателя.

Локальный акт работодателя не может противоречить в том числе и положениям статьи 3 Трудового Кодекса РФ в силу положений статьи 8 Трудового Кодекса РФ, предусматривающей, что "Работодатели, за исключением работодателей - физических лиц, не являющихся индивидуальными предпринимателями, принимают локальные нормативные акты, содержащие нормы трудового права (далее - локальные нормативные акты), в пределах своей компетенции в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективными договорами, соглашениями .

В случаях, предусмотренных настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, коллективным договором, соглашениями, работодатель при принятии локальных нормативных актов учитывает мнение представительного органа работников (при наличии такого представительного органа).

Коллективным договором, соглашениями может быть предусмотрено принятие локальных нормативных актов по согласованию с представительным органом работников.

Нормы локальных нормативных актов, ухудшающие положение работников по сравнению с установленным трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, а также локальные нормативные акты, принятые без соблюдения установленного статьей 372 настоящего Кодекса порядка учета мнения представительного органа работников, не подлежат применению. В таких случаях применяются трудовое законодательство и иные нормативные правовые акты, содержащие нормы трудового права, коллективный договор, соглашения.".

Таким образом, Вам необходимо запросить у руководства для ознакомления локальный нормативный акт работодателя, содержащий обязательства по ДМС для указанной Вами категории работников, и при наличии такового потребовать его исполнения в отношении Вас.

В случае ответа работодателя на Ваш запрос, что такого локального акта не существует (но при этом ДМС в отношении отдельных категорий работников осуществляется фактически), Вы вправе обратиться в органы по рассмотрению трудовых споров и/или Трудинспекцию с заявлением о дискриминации в отношении Вас в сфере труда по вышеизложенным основаниям.

11 Августа 2012, 15:41

Ищете ответ?