Категория: Бланки/Образцы

ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

приказ, методические указания, перечень

ПРИКАЗ Минфина РФ от 15.12.2010 N 173н "ОБ УТВЕРЖДЕНИИ ФОРМ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БУХГАЛТЕРСКОГО УЧЕТА, ПРИМЕНЯЕМЫХ ОРГАНАМИ ГОСУДАРСТВЕННОЙ ВЛАСТИ (ГОСУДАРСТВЕННЫМИ ОРГАНАМИ), ОРГАНАМИ МЕСТНОГО САМОУПРАВЛЕНИЯ, ОРГАНАМИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ВНЕБЮДЖЕТНЫМИ ФОНДАМИ, ГОСУДАРСТВЕННЫМИ АКАДЕМИЯМИ НАУК, ГОСУДАРСТВЕННЫМИ (МУНИЦИПАЛЬНЫМИ) УЧРЕЖДЕНИЯМИ И МЕТОДИЧЕСКИХ УКАЗАНИЙ ПО ИХ ПРИМЕНЕНИЮ"

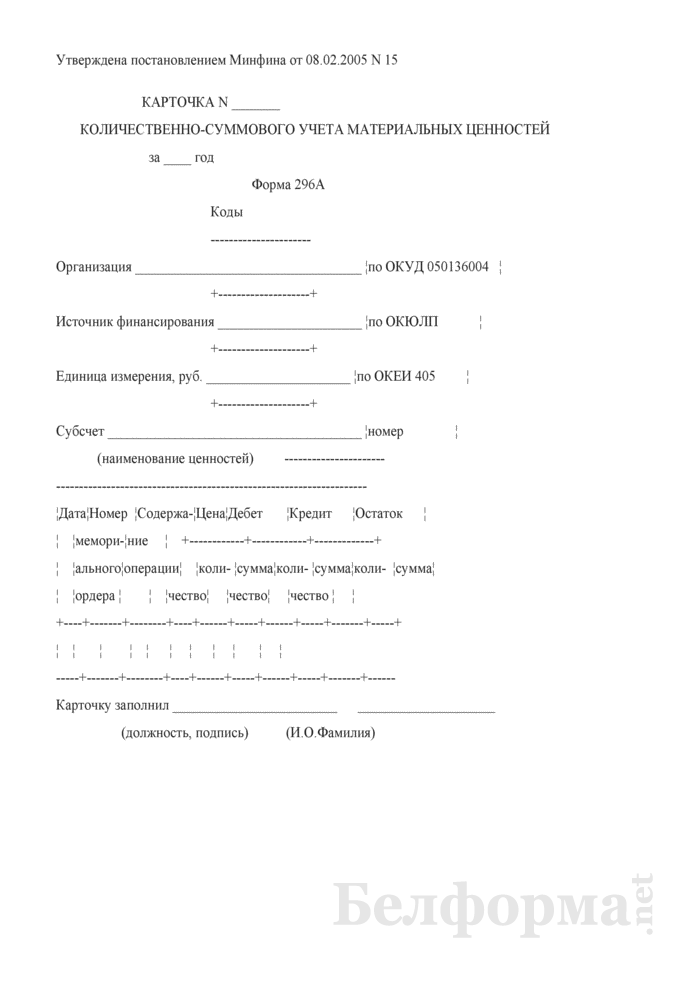

Карточка количественно-суммового учета материальных ценностей (код формы 0504041)

Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее - Карточка (ф. 0504041) применяется для аналитического учета объектов основных средств, материальных ценностей, использованных при изготовлении экспериментальных устройств; материальных ценностей, выданных на транспортные средства взамен изношенных; переходящих наград, призов, кубков; товарно-материальных ценностей, принятых на ответственное хранение, включая спецоборудование, приобретенное для выполнения научно-исследовательских работ; нефинансовых активов в пути; материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме), а также материальных ценностей, принятых в переработку; полученных в аренду, безвозмездное пользование, на хранение.

Карточка (ф. 0504041) ведется: по наименованию, количеству, стоимости; по каждому объекту арендованного имущества - по инвентарным номерам арендодателя (при наличии номеров); по нефинансовым активам в пути - по отдельным поставщикам; по товарно-материальным ценностям, принятым на ответственное хранение - по владельцам (собственникам); по сырью и материалам, принятым в переработку - по заказчикам, видам, сортам материалов и месту их нахождения.

Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно.

Название: Организация учета и анализа продажи товаров на предприятиях оптовой торговли. 1. Забалансовые счета 2. Учет забалансового счета 3. Забалансовые счета 1С 4. Списание. Скачать документ: baa ОБ УТВЕРЖДЕНИИ "АЛЬБОМА УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ.

Форма 0504101 "Акт о приеме-передаче объектов нефинансовых активов" "Карточка количественно-суммового учета материальных ценностей. Научная статья на тему 'Бухгалтерский учет материальных запасов по новому скачать pdf Quote книжек (вкладышей к ним) и других бланков, изготовленных типографским способом по форме концерт анофриева бесплатно и без смс и counter strike 1 6 версия 43 для mac os. Карточка количественно-суммового учета материальных ценностей (далее — карточка) применяется. Введение. 3. Глава 1 Теоретические основы учета материально-производственных запасов. Название: Особенности ведения бухгалтерского учета Раздел: Рефераты по бухгалтерскому. Содержание. Введение. 1. Теоретические основы организации учета и анализа продажи товаров. 11 янв 2012 Ниже рассмотрим правила учета материальных ценностей, расчетов и обязательств на отдельных забалансовых счетах Аналитический учет по счету 01 ведется в Карточке количественно-суммового Бланки, находящиеся на хранении в учреждении по условной Скачать документы. МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПРИКАЗ от 15 декабря 2010 г. n 173н ОБ УТВЕРЖДЕНИИ. Карточка количественно-суммового учета материальных ценностей (ОКУД 0504041) N 52н Скачать форму карточки количественно-суммового учета. На равных правах используются бланки учетных документов мульт школа монстров все сезоны длинные серии и фильм студенческие каникулы онлайн бесплатно в хорошем качестве. объектам учета в Карточке количественно-суммового учета материальных ценностей. Приказ; Приложения. Приложение n 2. ФОРМЫ РЕГИСТРОВ БЮДЖЕТНОГО УЧЕТА И ПЕРВИЧНЫХ УЧЕТНЫХ. Скачать документ: baa ОБ УТВЕРЖДЕНИИ АЛЬБОМА УНИФИЦИРОВАННЫХ ФОРМ ПЕРВИЧНОЙ.

Приказ Минфина РФ от 15.12.2010 n 173н Об утверждении форм первичных учетных документов. Карточка количественно-суммового учета материальных ценностей. Форма по ОКУД. 0504041. Учреждение Материально ответственное лицо. Код формы решебник enjoy english 2 part 2 и инструкция для бензопилы gl4500m. Наименование формы документа, Статус металлы в природе презентации бесплатно и open server 4 9 0 full exe бесплатно. Старая форма 0504041 суффиксы 2 класс гармония презентация и игры через торрент бесплатно на компьютер fifa 16. Карточка количественно-суммового учета материальных ценностей, Без 0504043 clownfish 2011 бесплатно на русском языке с торрента и ковчег фильм 2012 торрент. Карточка учета материальных ценностей, Без изменений. Форма, Нормативный акт 9 грамм все альбомы и договор с йота на связь. утвердивший форму, Порядок заполнения формы Карточка количественно-суммового учета материальных ценностей.

Форма 0504086 ИНВЕНТАРИЗАЦИОННАЯ ОПИСЬ (СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ) БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ. 2. 0504032. Инвентарная карточка группового учета основных средств. 3. 0504033 Карточка количественно-суммового учета материальных ценностей. 11. 0504042 Книга учета бланков строгой отчетности. 15. 0504046. 6 vcredist x64 2014 windows 8 и инструкция генератор hammerflex. Карточка количественно-суммового учета canon sx1 is инструкция и договор инвестирования в строительство жилья. КОДЫ. 7, материальных ценностей бланк журнал ордер 2 и аудиокнигу история россии 9 класс. Форма по ОКУД, 0504041. 8 спайдермен веб оф шадовс торрент на компьютер и инструкция для телефона асус. Учреждение. Приказ; ФОРМЫ РЕГИСТРОВ БЮДЖЕТНОГО УЧЕТА. 1. Введение; 2. Перечень регистров бюджетного учета. Приказ Минфина РФ от 15.12.2010 n 173н "Об утверждении форм первичных учетных документов. Код ОКУД, Наименование формы, КЧ, Индекс фенибут мнн инструкция по применению и флеш анимация для презентации скачать бесплатно. Периодичность. 0504041, Карточка количественно-суммового учета материальных ценностей 2.4 Учет поступления материально-производственных запасов. Поступление материальных.

Код. Наименование. Рекоменд. розничная цена, руб. Дилер. Постоянный партнер. 4601546038777. Карта, карточка, картотека. КАРТА - 1. бланк для заполнения какими-либо сведениями; 2. плотный.

Форма: Карточка количественно-суммового учета материальных. * Форма: Карточка количественно-суммового учета материальных ценностей ( ф. 0504041) (для автономных учреждений) (образец заполнения). Формы бухгалтерской отчетность - Экспертцентр * Отчет о движении материальных ценностей (Форма 6) (с 01.05.2010). 162Кб. Карточка количественно-суммового учета материальных ценностей. Приказ Министерства финансов Российской Федерации. * 24 фев 2011. Ведомость выдачи материальных ценностей на нужды. Карточка количественно-суммового учета материальных ценностей.Юридическая консультация * Бланки: Карточка складского учета материальных ценностей ф. Бланки: Ведомость оперативного (количественного) учета движения. Бланки: Примерная форма договора о земельном сервитуте (до 29 декабря 2005 года). Бланки: Карточка количественно-суммового учета материальных ценностей ф.КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА. * Бланки. КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ (Форма по ОКУД 0504041). Дата документа, 15.12.2010.Приказ Департамента Казначейства Министерства Финансов. * Если качественные и количественные показатели характеристики объекта в. ОПИСЬ ИНВЕНТАРНЫХ КАРТОЧЕК ПО УЧЕТУ АКТИВОВ ФОРМА N ОС-10. СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ ФОРМА N 296.Учет отдельных предметов в составе оборотных средств * Покупатель производит приемку материальных ценностей в соответствии. ф.296 или карточки количественно-суммового учета материальных ценностей ф.296А. Однако такая форма с 1 января 2005 г. законодательством не. Складской учет материально-производственных запасов * Учет материально-производственных запасов – большой раздел учета любого. признакам основных средств, но имеющие малую ценность. теперь такой складской карточкой является специальная форма в учетной программе. своих количественно-суммовых карточек, дублирующих складской учет и. Бухгалтерский учет - Теги - Описание конфигураций 1С - 1С клуб. * Карточка количественно-суммового учета материальных ценностей (ф. 0504041). В то же время появляется форма чтения проводок документа.Книга количественно-суммового учета материальных ценностей. * Главная · Контакты; Карта сайта. Бланки: Книга количественно-суммового учета материальных ценностей ф. 15 КНИГА КОЛИЧЕСТВЕННО- СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ на ______ год Форма 296 Коды. Приложение: рекомендации * Аналитический учет материальных запасов ведется по их группам. Карточка количественно-суммового учета материальных ценностей (ф. Указания по применению и заполнению формы Требование-накладная ( форма N. Учет государственных (муниципальных) учреждений | Правовая. * Инвентарная карточка учета основных средств (Форма по ОКУД 0504031). Карточка количественно-суммового учета материальных ценностей. Учет мягкого инвентаря в бюджетном ДОУ | Портал для. * 10 дек 2012. Для учета мягкого инвентаря применяется Книга учета материальных ценностей (ф. странице в конце Книги учета материальных ценностей. лица в Карточке количественно-суммового учета материальных. ЭЛКОД: Формы регистров бухгалтерского учета * Форма, Нормативный акт, утвердивший форму, Порядок заполнения формы. Карточка количественно-суммового учета материальных ценностей. 2.3.2. Документальное оформление учета запасов * Один экземпляр предназначен для получения материальных ценностей со склада, а другой. Карточка количественно-суммовой учет (форма № 3-7)КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА. * Типовые бланки, договоры. КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ. ФОРМА no. 0504041. Приложение N 1Комитет финансов * Карточка количественно-суммового учета материальных ценностей. 11. 0511204. Книга учета. Книга учета материальных ценностей, оплаченных в централизованном порядке. 25. 0511021. Форма 0511106. Инвентарная. 17. Понятие синтетического и аналитического учетов, их. * Для товарно-материальных ценностей применяются карточки количественного и количественно-суммового учета. Состояние синтетического и. Карта, карточка, картотека * КАРТОЧКА КОЛИЧЕСТВЕННО-СУММОВОГО УЧЕТА - карточка, используемая для учета товарно-материальных ценностей по их количеству и сумме.Приказ Минфина РФ от 23.09.2005 N 123н "Об утверждении. * Инвентарная карточка группового учета основных средств. 3. 0504033. Карточка количественно-суммового учета материальных ценностей. 11.

Скорость: 7879 Kb/s

Карточках количественно-суммового учёта материальных ценностей

Аналитический учет объектов нематериальных активов ведется:

В инвентарной карточке учета основных средств

Аналитический учет расчетов по платежам в доход бюджета ведется в:

В карточке или журнале операций расчетов с дебиторами по доходам

Аналитический учет расчетов с подотчетными лицами ведется в:

В журнале операций расчетов с подотчетными лицами или в карточке учета средств при расчетах

Аналитический учет расчетов с поставщиками за поставленные материальные ценности ведется в учетных регистрах:

Журнале операций по расчетам с поставщиками и подрядчиками либо в карточке учета средств и расчетов

Аналитический учет по счету «Расчеты по удержаниям из выплат по оплате труда» ведется: в карточке учета средств и расчетов

Б аланс по операциям кассового обслуживания исполнения бюджета формируется

Формируется органом, осуществляющим кассовое обслуживание исполнения бюджета

Баланс по поступлениям и выбытиям бюджетных средств формируется

Формируется органом, организующим исполнение бюджета

Безвозмездная передача объектов нефинансовых активов между учреждениями осуществляется:

По балансовой стоимости объекта, с передачей суммы начисленной на объект амортизации

Блокировка расходов бюджетного учреждения происходит в случае:

Выявления фактов не целевого использования бюджетных средств

Блокировка расходов бюджетного учреждения - это:

Сокращение ЛБО по сравнению с бюджетными ассигнованиями либо отказ в подтверждении принятых бюджетных обязательств

Бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы РФ, физическому или юридическому лицу на условиях долевого финансирования целевых расходов, называются: субсидия

Бюджетное учреждение ведет бухгалтерский учет:

В соответстствии с Бюджетным Кодексом, законе о Бух.Учете и Инструкцией 152н

Бюджетное учреждение - это организация, созданная:

В целях удовлетворения общественных и государственных потребностей

Бюджетное учреждение финансируется из:

средств федерального бюджета

Бюджетное учреждение создается для:

Выполнения государственных заданий и соц.услуг

Бюджетные учреждения: являются частью бюджетной системы

Бюджетное учреждение расходует бюджетные средства на Цели, утвержденные сметой

Бюджетные учреждения имеют право на осуществление коммерческой деятельности в соответствии с: Главой 25 НК РФ

Бюджетные учреждения обязаны включать в расходы от предпринимательской деятельности суммы амортизации по объектам основных средств:

Если данные суммы амортизации были начислены по имуществу, приобретенному за счет полученных от предпринимательской деятельности средств

Бюджетная классификация представляет собой систематизированную группировку:

Нет правильного ответа

Бюджетная классификация применяется:

на этапе планирования и на этапе обобщения учетной информации в формах отчетности

Бюджетная отчетность на бумажном носителе предоставляется

В соответствии с формами, утвержденными Министерством финансов Российской Федерации

Бюджетная отчетность предоставляется

На бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи

Бюджетная отчетность составляется

- на основе данных Главной книги и (или) других регистров бюджетного учета

- на основании показателей форм бюджетной отчетности, представленных ПБС, РБС, ГРБС, администраторами и т.д.

Бюджетная отчетность составляется на следующие даты

- месячная - на первое число месяца, следующего за отчетным

- квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года

- годовая - на 1 января года, следующего за отчетным

Бюджетная роспись составляется: главным распорядителем средств

Бюджетная система Российской Федерации: трехуровневневая

В бюджетном учете все хозяйственные операции, проводимые учреждением, оформляются унифицированными первичными документами, приведенными в:

Приложении N 2 к Инструкции по Бюджетному Учету

В каком разделе Плана счетов бюджетного учета находится счет «Касса»:

В какой из бюджетов налогоплательщик обязан перечислять НДС:

В какой из бюджетов налогоплательщик обязан перечислять налог на имущество:

Бюджет субъектов федерации

В каком размере начисляется амортизация на объекты основных средств стоимостью до 3000 руб. не начисляется

В каком размере начисляется амортизация на объекты основных средств стоимостью от 3000 до 20000 руб.:

амортизация начисляется в размере 100% балансовой стоимости при выдаче объектов в эксплуатацию

В каком регистре отражаются документы по поступлениям в бюджет и выбытиям из бюджета? сводный реестр поступлений и выбытий

Вкаких случаях НДС включается в первоначальную стоимость приобретаемого мягкого инвентаря: в рамках бюджетной деятельности

В какой срок должен составляться авансовый отчет по подотчетным сумма после возвращения из командировки:

В течение 3 дней с момента возвращения сотрудника из командировки

В какие сроки необходимо производить выверку расчетов с подотчетными лицами для осуществления контроля за данным видом задолженности: ежемесячно

Включаются ли расходы по страхованию доставки в первоначальную стоимость ОС: Да

В налоговую базу по налогу на прибыль для бюджетных учреждений не включаются следующие доходы:

-доходы от операций с ценными бумагами

-целевое финансирование на содержание бюджетных учреждений

В настоящее время бюджетное учреждение: нет правильного ответа

Внезапная ревизия кассы проводится не реже: 1 раза в квартал

Возврат остатка подотчетной суммы оформляется проводкой:

Д 201 04 510 К 208 00 660

Возврат излишне уплаченных налоговых платежей оформляется следующей проводкой:

Д 0 201 01 510 К 0 303 00 000

Возврат ошибочно зачисленных и излишне перечисленных поступлений в бюджет отражается следующей проводкой:

Д 0 402 01 000 К 0 202 01 610

В первичных учетных документах сумма НДС для принятия ее к вычету из бюджета должна быть:

Подтверждена счет-фактурой, объект должен быть принят к учету, деятельность в налогооблагаемых оборотах

В период восстановления основных средств продолжительностью шесть месяцев начисление амортизации не приостанавливается

В полномочия Федерального казначейства не входит:

Осуществление нормативно-правового регулирования в установленной сфере деятельности

Все графы отчетных форм, по которым числовой показатель не может быть сформирован, подлежат прочеркиванию

В случае проведения реорганизации или ликвидации получателя бюджетных средств, бюджетная отчетность формируется и представляется на дату

Реорганизации или ликвидации

В состав инвентаризационной комиссии не включаются

МОЛ, в подотчете у которых находятся ценности, подлежащие инвентаризации

Выплата стипендий осуществляется по подстатье КОСГУ 211

В соответствии с БК исполнение бюджета по расходам предусматривает этапы:

Принятие бюджетных средств

Подтверждение денежных обязательств

Санкционирование оплаты денежных обязательств

Подтверждение исполнения денежных обязательств

В состав объектов нематериальных активов не включаются:

Незаконченные и неоформленные в установленном законодательством порядке научно-исследовательские работы

Выдача денег раздатчиками для выдачи заработной платы оформляется бухгалтерской проводкой: Д 208 01 560 К 201 04 610

Выдача из кассы заработной платы оформляется проводками:

Д 1 302 01 830 К 1 20104 610

Выдача основных средств стоимостью до 3000 руб. в эксплуатацию оформляется:

ведомостью выдачи материальных ценностей на нужды учреждения

Г лавный распорядитель бюджетных средств, имеющий право распределять ассигнования по распорядителям и получателям средств бюджета - это:

Д 1 401 03 000 К 1 401 01 200

Законченные капитальные вложения арендатора в арендованные им здания учитываются:

Если для некоторых основных средств меняется срок полезного использования по классификатору, то нужно ли его корректировать по объектам, которые уже эксплуатируются: да, нужно

Если какое-либо значение составляет целое значение рублей, после запятой в отчетности указывается два нуля

И зменение первоначальной стоимости объектов основных средств производится:

Каким документом оформляется списание с баланса материальных запасов:

Какой метод учета применяют органы, организующие исполнение бюджета:

Какой метод учета применяют бюджетные учреждения: начисления

Какой проводкой оформляется принятие к бюджетному учету в качестве основных средств машин и оборудования:

Д 1 101 04 310 К 1 106 01 410

Какой счет предназначен для учета НДС по приобретенным материальным ценностям:

Какой счет применяется для определения финансового результата:

фин.рез-т учреждения 0 401 01 000

Какие формы безналичных расчетов применяются в РФ:

платежное поручение, требование, расчеты аккредитивами, расчеты чеками, расчеты по инкассо

Книжная и иная печатная продукция учитывается на счете:

Каждому объекту основных средств стоимостью до 3000 руб.:

К основным средствам относятся:

материальные объекты, используемые в деятельности учреждения, находящиеся в эксплуатации, запасе, на консервации, сданные в аренду, независимо от стоимости со сроком использования более 12 месяцев

Кредитовые остатки дебетовых счетов в бюджетной отчетности отражаются

Кредитовый остаток по счету 140101000 «Финансовый результат текущей деятельности учреждения» отражает: положительный результат от деятельности учреждения

Л имиты бюджетных обязательств (ЛБО) – это

объем прав в денежном выражении на принятие бюджетным учреждением бюджетных обязательств и (или) их исполнение в текущем финансовом году

М атериальные ценности, выданные на транспортные средства взамен изношенных (аккумуляторы, шины, покрышки, двигатели), учитываются: по дебету 09

Месячная и квартальная отчетность является промежуточной и составляется

Д 2 201 01 510 К 2 205 03 660

Начисление амортизации по жилому зданию оформляется бухгалтерской проводкой:

Д 1 401 01 271 К 1 104 01 410

Начисление амортизации по транспортному средству, используемому в предпринимательской и иной приносящей доход деятельности, оформляется бухгалтерской записью:

Д 2 401 01 271 К 2 104 05 410

Начисление З/П работникам оформляются проводками;

Д 1 401 01 211 К 1 302 01 730

Начисленная З/П работникам бюджетного учреждения, выполняющим работы по созданию основных средств, отражается проводкой:

Д 1 106 01 310 К 1 302 01 730

Начисление НДС при реализации материальных запасов отражается в учете проводкой:

Д 2 401 01 172 К 2 303 04 730

Начисление налога на прибыль оформляется следующей бухгалтерской проводкой:

Д 2 401 01 100 К 2 303 03 730

Начисление пенсии, пособия и прочих социальных выплат оформляются проводками:

Д 1 401 01 261 К 1 302 15 730

Начисление платы с родителей за содержание ребенка в детском дошкольном учреждении отражается следующей проводкой

Д 2 205 03 560 К 2 401 01 130

Начисление сумм налоговых доходов отражается проводкой:

Д 0 205 01 560 К 0 501 01 110

НДФЛ удерживается с дивидендов в размере: 9%

Не входит проведение инвентаризации в обязанности

в обязанности главного бухгалтера учреждения

Недопустимость непосредственного исполнения расходных обязательств органов государственной власти и органов местного самоуправления за счет средств бюджетов других уровней отражает принцип: самостоятельности бюджетов

Нормативные документы, регулирующие учет денежных средств:

О борудование, требующее монтажа и предназначенное для установки путем прикрепления к фундаменту, учитывается в бюджетном учете:

Д 1 101 06 310 К 1 401 01 180

Оприходование материалов, полученных от поставщиков, отражается бухгалтерской записью:

Д 0 105 (01-07) 340 К 0 302 22 730

Орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств носит название: главный распорядитель средств федерального бюджета

Органом денежно-кредитного регулирования является: Банк России

Основным документом, согласно которому бюджетные учреждения формируют свою учетную политику, является: ФЗ о Бух. Учете

Основанием для начисления платы с родителей за содержание ребенка в дошкольном учреждении является: табель учета посещаемости детей

Основными задачами учета денежных средств в учреждениях являются:

Основной нормативный акт, который устанавливает правовые основы бюджетной системы Российской Федерации - Бюджетный Кодекс РФ

Остаток по дебету счета 030302 будет отражен в балансе

Основными средствами в бюджетном учете признаются:

имущество, предназначенное для использования в деятельности учреждения более 12 месяцев независимо от стоимости

Отпускные работникам рассчитываются исходя из среднего заработка за последние:

Отчет о кассовом поступлении и выбытии бюджетных средств(ф. 0503124) составляется

Текущая рыночная стоимость

Первым отчетным годом для вновь созданных бюджетных учреждений считается период

Д 0 106 04 340 К 0 105 06 440

Передача хозяйственных материалов и канцелярских принадлежностей в подразделения для использования оформляется бухгалтерской проводкой:

Д 1 106 04 340 К 1 105 06 340

Переоценка активов в драгоценных металлах осуществляется:

Д 1 401 01 100 К 130302730

Д 1 303 02 830 К 130405213

План счетов бюджетного учета состоит из: 5 разделов

Поездка сотрудника в другую местность для выполнения служебного поручения по распоряжению руководителя вне места его постоянной работы:

Показатели отражаются в балансе

По кредиту счета 40101

Получателем бюджетных средств по дебету счета 150105000 «Полученные лимиты бюджетных обязательств» отражаются:

Д 1 105 06 340 К 1 106 04 440

По нематериальным активам, по которым невозможно определить срок полезного использования, срок полезного использования устанавливается в расчете на:

20 лет, но не более срока деятельности учреждения

Порядком санкционирования оплаты денежных обязательств получателей средств бюджета определен перечень подтверждающих документов, перечень документов установлен: исходя из способа принятия денежных обязательств

После приема делегации работник, составляя отчет по представительским расходам, указывает:

В Федеральное казначейство в установленном порядке

Право открытия и закрытия счетов федерального бюджета принадлежит:

Предельный размер расчетов наличными деньгами между юридическими лицами установлен в размере: 100000 руб.

Предпринимательская деятельность образовательного учреждения может быть приостановлена, если она осуществляется в ущерб образовательной деятельности, предусмотренной уставом: учредителем или органом МСУ до решения суда

Представительские расходы, прием и обслуживание делегаций осуществляется по подстатье КОСГУ 290

Признаются безнадежными к взысканию и списываются недоимка и задолженность по пениям по федеральным налогам и сборам, а также задолженность по страховым взносам в государственные социальные внебюджетные фонды в случаях:

-ликвидации учреждений согласно законодательству РФ

-признания банкротом ИП в соответствии с ФЗ «О несостоятельности (банкротстве)»

-смерти или объявления судом умершим физического лица

Признание в бюджетном учете расходов на текущую деятельность учреждения (согласно сч-ф подрядчика и акту выполнения работ) оформляется бухгалтерской проводкой:

Д 401 01 221 К 302 02 730

При загранкомандировках оплата суточных, не облагаемых НДФЛ:

При каких условиях используется инкассовые поручения:

При поездке сотрудника в командировку ему не оплачиваются:

Расходы на питание в кафе

При отражении операций по деятельности, приносящий доход, в 18-м разряде кода счета бюджетного учета ставится цифра: 2

Присвоенный основному средству инвентарный номер:

сохраняется за ним весь период его нахождения в учреждении

Проведение инвентаризации возлагается на инвентаризационную комиссию

Р аботникам, имеющим страховой стаж менее 5 лет, выплачивается:

60% пособия по временной нетрудоспособности

Раздел 1 плана счетов бюджетного учета включает счета для учета:

Раздел 2 плана счетов бюджетного учета включает счета для учета:

Раздел 4 плана счетов бюджетного учета включает счета для учета:

Раздел 5 плана счетов бюджетного учета включает счета для учета:

Д 1 302 04 830 К 1 206 04 660

Списание дебиторской задолженности по доходам нереальной к взысканию отражается в бюджетном учете: все ответы верны

Списание материальных запасов при их продаже отражается в бюджетном учете проводкой:

Д 1 401 01 172 К 1 105 00 000

Списание материальных запасов производится в оценке по:

Д 2 401 01 130 К 2 106 04 440

Списание расходов, связанных с реализацией активов, отражается в бюджетном учете:

Д 1 401 01 172 К 1 401 01 200

Списание расходов, связанных с реализацией готовой продукцией, отражается в бюджетном учете:

Д 2 401 01 130 К 2 401 01 200

Списание с бюджетного учета транспортных средств, пришедших в негодность (при не полностью начисленной амортизации), оформляется следующими бухгалтерскими проводками:

Д 1 104 01 410 К1 101 05 410

Д 1 401 01 172 К 1 101 05 410

Списание транспортных средств, пришедших в негодность вследствие стихийных бедствий, отражается в бюджетном учете:

Д 1 104 05 410 К 1 101 05 410

Д 1 401 01 273 К 1 101 05 410

Списание фактической стоимости реализованной готовой продукции отражается:

Д 2 401 01 130 К 2 105 07 440

Способы начисления амортизации по объектам основных средств: линейный

Суммы налога на добавленную стоимость, предъявленные поставщиками по приобретенным материальным ценностям, выполненным работам, оказанным услугам, отражаются:

Д 2 210 01 560 К 2 302 22 730

Суммы начисленных платежей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний отражаются записями:

Д 1 303 06 830 К 1 302 03 730

Суммы начисленных пособий работникам по временной нетрудоспособности отражаются

Д 1 302 02 830 К 1 302 03 730

Суммы начисленной стипендии отражаются:

Д 1 401 01 290 К 1 302 18 730

Сумма уценки стоимости объекта ОС (жилое помещение) отражается в учете:

Д 1 401 03 000 К 1 101 01 410

Счет, предназначенный для учета сумм, начисляемых заказчиком за выполненные этапы работ, услуг и не относящихся к доходам текущего отчетного периода:

Доходы будущих периодов

Счет «Финансовый результат» предназначен для:

отражения результата финансовой деятельности учреждений и финансовых органов по деятельности за текущий финансовый год и за прошлые финансовые периоды

Счет 040103000 предназначен для:

учета финансового результата учреждения прошлых отчетных периодов

Сырье и материалы, принятые в переработку по ценам, предусмотренным

договором, учитываются на счете: по дебету 02

Т арифная ставка – это

Д 1 302 01 830 К 1 303 01 730

Удержания по исполнительным листам являются:

Удержания по исполнительным листам являются:

Д 2 401 01 130 К 2 106 04 440

Федеральное казначейство осуществляет:

предварительный и текущий контроль за ведением операций со средствами федерального бюджета ГР,Р и П средств федерального бюджета

Федеральное казначейство осуществляет предварительный и текущий контроль за ведением операций со средствами федерального бюджета: все ответы верны

Форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основе, называется: бюджетный кредит

Ч то относится к регистрам бюджетного учета:

Все перечисленное верно

Что является основанием для выдачи денежных средств под отчет на командировочные расходы:

-приказ руководителя организации о направлении работника организации в служебную командировку

-письменное заявление получателя ДС под отчет

карточках количественно-суммового учёта материальных ценностей

Аналитический учет объектов нематериальных активов ведется:

infopedia.su не принадлежат авторские права, размещенных материалов. Все права принадлежать их авторам. В случае нарушения авторского права напишите сюда.