Категория: Бланки/Образцы

Амортизационная премия применяется только в налоговом учете и позволяет единовременно включить в косвенные расходы часть (п. 9 ст. 258. п. 3 ст. 272 НК РФ):

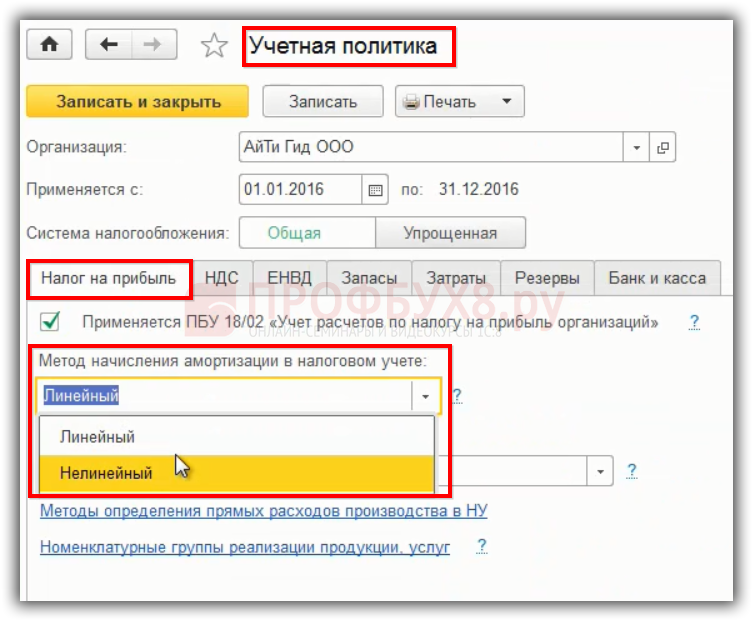

Если вы решили применять амортизационную премию, напишите об этом в своей учетной политике (п. 7.1 Порядка заполнения декларации по налогу на прибыль).

Размер амортизационной премии организация определяет сама. Но он не может быть больше максимального, который зависит от амортизационной группы, к которой относится ОС (п. 9 ст. 258 НК РФ).

Максимальный размер амортизационной премии

1, 2 (срок полезного использования ОС от 1 года до 3 включительно)

8 - 10 (СПИ - свыше 20 лет)

3 - 7 (СПИ - свыше 3 до 20 лет включительно)

Сумма премии рассчитывается так.

Вы вправе установить в налоговой учетной политике, что амортизационная премия применяется выборочно и ее процент зависит от первоначальной стоимости ОС (Письмо Минфина от 17.11.2006 N 03-03-04/1/779).

Если вы применили премию, амортизация ОС в налоговом учете начисляется на первоначальную стоимость ОС за вычетом амортизационной премии (п. 9 ст. 258 НК РФ).

Пример. Учет амортизационной премии

В июне организация приобрела для руководителя легковой автомобиль Skoda Octavia за 1 089 376 руб. (НДС - 166 176 руб.), который относится к 3-й амортизационной группе. В июле автомобиль зарегистрирован в ГИБДД (сумма госпошлины - 1800 руб.) и введен в эксплуатацию.

Максимальная амортизационная премия - 30%. Первоначальная стоимость автомобиля за минусом НДС и с учетом госпошлины - 925 000 руб. (1 089 376 руб. - 166 176 руб. + 1800 руб.). Амортизационная премия - 277 500 руб. (925 000 руб. х 30%), она учитывается полностью в августе, поскольку с этого месяца начинается амортизация автомобиля. Ежемесячная налоговая амортизация начисляется исходя из суммы 647 500 руб. (925 000 руб. - 277 500 руб.).

Нельзя применять премию по ОС:

![]()

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Амортизационная премияАктуально на: 17 мая 2016 г.

Наряду с суммой начисленной амортизации организация имеет право отнести единовременно в расходы, уменьшающие налог на прибыль, до 30% затрат на капитальные вложения. Данный вид расхода получил название «амортизационная премия». Порядок определения амортизационной премии в налоговом учете организации в 2016 г. мы рассмотрим в нашей статье.

Как определить предельный размер амортизационной премии?Величина амортизационной премии ограничена и ее предельный размер зависит от амортизационной группы основного средства, по которому премия рассчитывается (п. 9 ст. 258 НК РФ ).

Предельный размер амортизационной премии

Амортизационная премия - предусмотренное законодательством единовременное списание на расходы (по налогу на прибыль организаций ) части стоимости осуществленных капитальных вложений (в основные средства или в случае достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств).

Особенность капитальных вложений в том, что они не сразу списываются в расходы, а их списание производится в течение срока полезного использования через амортизацию. Налоговый кодекс предоставляет право часть капитальных затрат списать единовременно (как амортизационную премию), а оставшуюся часть их стоимости, списывать через амортизацию .

Так, пункт 9 статьи 258 Налогового кодекса России (НК РФ) предоставляет право включать в состав расходов затраты на капитальные вложения в размере не более 30 % в отношении основных средств, относящихся к 3 - 7 амортизационным группам и не более 10 % в отношении основных средств, относящихся к другим амортизационным группам. Такое же правило применяется для расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств.

Именно это списание и именуется амортизационной премией. Следует отметить, что амортизационная премия применяется только для налога на прибыль организаций. В бухгалтерском учете начисление амортизационной премии не предусмотрено.

Амортизационная премия не применяется, если основные средства. капитальные вложения получены безвозмездно.

Организация приобрела оборудование легковой автомобиль стоимостью 1 млн. рублей без НДС (легковой автомобиль входит в третью амортизационную группу ).

По приобретенному автомобилю организация применила амортизационную премию в размере 30% - 300 тыс. рублей. Оставшаяся часть стоимости (700 тыс. рублей) подлежит амортизации.

Название «амортизационная премия» является неофициальным – в тексте Налогового кодекса России она именуется "расходы на капитальные вложения" (п. 9 ст. 258). Амортизационная премия является существенной льготой для налогоплательщиков, так как позволяет единовременно списать существенную часть стоимости основного средства (10% или 30%), а оставшуюся часть амортизировать в обычном порядке.

Следует отметить, что амортизационная премия не применяется в отношении капитальных вложений в нематериальные активы.

Амортизационная премия применяется для целей налога на прибыль организаций. В бухгалтерском учете амортизационная премия не применяется.

Амортизационная премия признается в качестве косвенных расходов (абз. 2 п. 3 ст. 272 НК РФ). Включение амортизационной премии в состав косвенных расходов является дополнительной выгодой для налогоплательщиков, которые осуществляют производство товаров, выполнение работ. Дело в том, что такие налогоплательщики косвенные расходы списывают в уменьшение налогооблагаемой прибыли сразу, а прямые только по мере реализации товаров, продукции, работ. Так, в соответствии с ст. 318 НК РФ к прямым расходам относятся суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг. В то же время, при применении амортизационной премии, она будет признаваться косвенным расходом, и только оставшаяся часть первоначальной стоимости будет амортизироваться с отнесением на прямые расходы.

Как уже было отмечено выше, амортизационная премия по капитальным вложениям относящимся к 3 - 7 амортизационным группам составляет 30%:

третья группа - имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа - имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа - имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа - имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа - имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

К этой категории капитальных вложений относятся распространенные категории объектов основных средств. Например, к третьей амортизационной группе относятся: легковые автомобили, некоторые виды лифтов (специализированные лифты относятся к 5-й амортизационной группе).

Налогоплательщик приобрел электропечь, относящуюся к 3-й амортизационной группе за 100 тыс. рублей. По электропечи была применена амортизационная премия в размере 30% - 30 тыс. рублей признано в составе косвенных расходов.

Оставшаяся сумма 70 тыс. рублей признается первоначальной стоимостью основного средства (для налога на прибыль) и подлежит амортизации исходя из установленного организацией срока полезного использования и метода амортизации.

Следует отметить, что в бухгалтерском учете по приобретенной электропечи первоначальной стоимостью признается сумма в 100 тыс. рублей. С этой суммы должна рассчитываться амортизация. Отличия сумм начисленной амортизации в бухгалтерском и налоговом учете будут считаться так называемыми временными разницами.

С 1 января 2013 года действует правило, что в случае, если основное средство, в отношении которого была применена амортизационная премия, реализовано ранее чем по истечении 5 лет с момента введения его в эксплуатацию лицу, являющемуся взаимозависимым с налогоплательщиком, то сумма амортизационной премии включается в состав внереализационных доходов в том отчетном (налоговом) периоде, в котором была осуществлена такая реализация (абз. 4 п. 9 ст. 258 НК РФ).

При этом, остаточная стоимость при реализации указанного амортизируемого имущества увеличивается на сумму расходов (пп. 1 п. 1 ст. 268 НК РФ).

В таком виде правило о восстановлении было введено Федеральным законом от 29.11.2012 N 206-ФЗ и применяется при реализации основных средств начиная с 1 января 2013 года.

Предприятие приобрело автомобиль за 2 млн. рублей и применила по нему амортизационную премию в размере 600 тыс. рублей.

Через 3 года эксплуатации автомобиль был реализован генеральному директору по цене 1 500 тыс. без учета НДС. К моменту продажи было начислено амортизации на сумму 900 тыс. рублей (то есть остаточная стоимость автомобиля составляла 500 тыс. рублей (2 000 - 600 - 900)).

Так как организация и ее генеральный директор являются взаимозависимыми лицами (ст. 105.1 НК РФ), то в этом случае требуется восстановить амортизационную премию.

Восстановление амортизационной премии означает, что организация должна сумму примененной ранее амортизационной премии в размере 600 тыс. рублей включить во внереализационный доход. Кроме того, эту же сумму организация включает в первоначальную стоимость основного средства, которая в результате составит 500 + 600 = 1 100 тыс. рублей.

При реализации автомобиля будет выявлена прибыль в размере 400 тыс. рублей (1 500 - 1 100).

Таким образом, доходы и расходы в связи покупкой и реализацией автомобиля составят:

600 Расход в виде амортизационной премии при покупке;

900 Расход в виде амортизации;

600 Доход в виде восстановленной амортизационной премии;

1 100 Расход в виде первоначальной стоимости, списываемой при реализации основного средства

Итого - расход 2 000 рублей.

На указанном выше примере видно, что правило о восстановлении в итоге не влияет на сумму признанных расходов - списывается на расходы вся сумма вложений в основное средство. В чем же смысл этого правила?

Правило о восстановлении не дает возможности злоупотреблять амортизационной премией путем продажи приобретенного объекта по цепочке группой взаимозависимых предприятий. Дело в том, что п. 3 статья 268 НК РФ предусматривает, что если остаточная стоимость амортизируемого имущества, превышает выручку от его реализации, то убыток учитывается в целях налогообложения в особом порядке. Полученный убыток включается в состав прочих расходов налогоплательщика равными долями в течение срока, определяемого как разница между сроком полезного использования этого имущества и фактическим сроком его эксплуатации до момента реализации.

Организация 1 группы приобрела станок за 1 млн. рублей и применила амортизационную премию в размере 300 тыс. рублей. На следующий день Организация 1 группы реализовала станок Организации 2 группы за 700 тыс. рублей (без учета НДС). Организация 2 группы применила амортизационную премию 210 тыс. рублей (30% от первоначальной стоимости).

Если бы не правило о восстановлении, то благодаря этой простой схеме организации группы списали бы на расходы более 50% стоимости основного средства.

Правило о восстановлении же работает таким образом, что Организация 1 группы получит убыток от реализации основного средства в размере 300 тыс. рублей и этот убыток будет признаваться равномерно в течение оставшегося срока полезного использования на основании п. 3 ст. 268 НК РФ (то есть, по сути, 300 тыс. рублей будет амортизироваться в обычном порядке).

Ныне применяемое правило о восстановлении вполне либеральное - оно требует включить в доход использованную амортизационную премию, но при этом позволяет включить ее в первоначальную стоимость объекта, то есть учесть для налогообложения через амортизацию или через стоимость реализованного имущества.

Впервые правило о восстановлении амортизационной премии было введено с 1 января 2008 года федеральным законом от 26.11.2008 N 224-ФЗ. До 1 января 2013 года это правило было более жестким - восстановление производилось в случае реализации любому лицу (а не только взаимозависимому).

Введение восстановления амортизационной премии было связано с желанием Правительства России ограничить применение указанной выше схемы продажи по цепочке внутри группы компаний. Введение восстановления амортизационной премии ограничило возможность применения рассмотренной схемы, но осложнило работу многих честных налогоплательщиков. Дело в том, что правило о восстановлении до 1 января 2013 года сформулировано так, что сумма амортизационной премии просто пропадала для налогообложения.

Организация приобрела легковой автомобиль (3-я группа) за 1 000 тыс. рублей и применила амортизационную премию в размере 30% - 300 тыс. рублей и списала ее в расходы по налогу на прибыль. По истечении 4-х лет автомобиль решили продать.

В результате восстановления премии налогоплательщик включит в периоде реализации автомобиля в доход сумму ранее списанной амортизационной премии в 300 тыс. рублей. В расходы же сможет включить в общей сумме 700 тыс. рублей (амортизация и остаточная стоимость автомобиля).

Если бы налогоплательщик не применял амортизационную премию, то через амортизацию и остаточную стоимость автомобиля он бы смог списать 1 000 рублей.

Закрепление амортизационной премии в учетной политике

НК РФ не указывает на обязательность закрепления в учетной политике применения амортизационной премии. В то же время, Минфин РФ и налоговые органы в разъяснениях указывают, что применение амортизационной премии должно быть отражено в учетной политике (Письмо Минфина России от 06.05.2009 N 03-03-06/2/94, Письмо Минфина России от 17.11.2006 N 03-03-04/1/779, Письмо ФНС России от 08.04.2009 N ШС-22-3/267, Письмо УФНС России по г. Москве от 27.04.2009 N 16-15/041125).

Существуют судебные решения в пользу налогоплательщиков в ситуации, когда налогоплательщик не указал в учетной политике на применение амортизационной премии, но ее применял (Постановление ФАС Уральского округа от 17.06.2008 N Ф09-4302/08-С3 по делу N А60-32820/07, Постановление ФАС Московского округа от 30.11.2009 N КА-А40/12576-09 по делу N А40-89853/08-141-432, Постановление ФАС Центрального округа от 28.10.2009 по делу N А62-5702/2008).

Исходя из потенциальной возможности спора по этому вопросу, рекомендую указывать в учетной политике применение амортизационной премии.

Применение амортизационной премии по капитальным вложениям в арендованные объекты основных средств

Капитальные вложения в арендованные объекты основных средств признаются особым видом амортизируемого имущества. В связи с его специфичностью, налоговые органы считают что по таким вложениям применение амортизационной премии необоснованно. Против такой возможности выступает и Минфин РФ ( Письма от 12.10.2011 N 03-03-06/1/663, от 09.02.2009 N 03-03-06/2/18, от 24.05.2007 N 03-03-06/1/302, от 22.05.2007 N 03-03-06/2/82 ). В пользу позиции Минфина и судебный прецедент - Постановление Девятого арбитражного апелляционного суда от 01.06.2009 N 09АП-6283/2009-АК (оставлено без изменения Постановлением ФАС Московского округа от 11.09.2009 N КА-А40/8505-09).

В тоже время, существуют судебные прецеденты и в пользу налогоплательщиков по амортизационной премии ( Постановление ФАС Восточно-Сибирского округа от 18.01.2012 по делу N А74-956/2011, ФАС Московского округа в Постановлении от 02.02.2011 N КА-А40/15635-10 по делу N А40-30630/10-107-156).

Применение амортизационной премии по имуществу, полученному в виде вклада в уставный капитал

Приобретение основных средств в виде вклада в уставный капитал. по сути, является обменом полученного актива, на акции (доли) получателя. С этой точки зрения, эта операция должна подпадать под условия для применения амортизационной премии. Так, нельзя применять амортизационную премию, если основные средства приобретены безвозмездно, но эта операция безвозмездной не является.

В то же время, Минфин РФ считает, что при получении основного средства в виде вклада в уставной капитал нельзя применять амортизационную премию (Письма Минфина России от 08.06.2012 N 03-03-06/1/295, от 19.06.2009 N 03-03-06/2/122, от 16.05.2006 N 03-03-04/1/452, от 17.04.2006 N 03-03-04/1/349).

С уществует и судебный прецедент в пользу позиции налогового органа. Так, в Постановлении ФАС Волго-Вятского округа от 19.10.2010 N А82-2142/2010 (оставлено в силе Определением ВАС РФ от 25.02.2011 N ВАС-974/11)) решение по этому вопросу было вынесено в пользу налогового органа.

Амортизационная премия впервые была введена с 1 января 2006 года Федеральным законом от 06.06.2005 N 58-ФЗ, путем добавления пункта 1.1 в статью 259 Налогового кодекса. Максимальный размер амортизационной премии сначала составлял 10%.

С 1 января 2009 года появилась возможность по основным средствам, относящимся к 3 – 7 амортизационным группам применять амортизационную премию в размере 30%. Соответствующие изменения были внесены в п. 9 ст. 258 Налогового кодекса федеральным законом от 26.11.2008 N 224-ФЗ. При этом нормы об амортизационной премии переместились из пункта 1.1 статьи 259 в пункт 9 статьи 258 НК РФ.

Этим же Законом N 224-ФЗ была введена обязанность восстановить амортизационную премию в случае реализации ранее чем по истечении 5 лет с момента введения в эксплуатацию основных средств, по которым применена амортизационная премия. Обязанность по восстановлению применяется к основным средствам, введенным в эксплуатацию начиная с 1 января 2008 года (п. 10 ст. 9 Закона N 224-ФЗ). Восстановление амортизационной премии означает включение ее суммы в налогооблагаемый доход по налогу на прибыль.

С 1 января 2013 года правило о восстановлении амортизационной премии стало применяться только в случае реализации взаимозависимому лицу ранее чем по истечении 5 лет с момента введения в эксплуатацию основных средств. В таком виде правило о восстановлении было введено Федеральным законом от 29.11.2012 N 206-ФЗ и распространяется на случаи реализации основных средств начиная с 1 января 2013 года.

Применение амортизационной премии является правом, а не обязанностью налогоплательщика (письма Минфина России от 30.10.2014 № 03-03-06/1/55106, от 06.05.2009 № 03-03-06/2/94). Поэтому организация, которая приняла решение использовать эту льготу, свой выбор должна закрепить в налоговой учетной политике (абз. 5 ст. 313 НК РФ). Кроме того, в учетной политике нужно отразить:

Налоговый учет: когда включать в расходы

Право на использование амортизационной премии предусмотрено п. 9 ст. 258 НК РФ. При постановке на учет основного средства в расходы можно включить до 10 процентов его первоначальной стоимости, а для ОС, которые относятся к 3-7 амортизационной группе, – до 30 процентов. В таком же порядке можно уменьшить затраты на достройку, реконструкцию, модернизацию.

Сначала разберемся с амортизационной премией по приобретенным ОС. Амортизационная премия по ним признается в косвенных расходах того налогового периода, на который приходится дата начала амортизации (п. 3 ст. 272 НК РФ).

Амортизировать объект можно с 1-го числа месяца, следующего за месяцем, в котором ОС было введено в эксплуатацию (п. 4 ст. 259 НК РФ).

Значит, амортизационная премия, применяемая в отношении затрат по приобретению ОС, включается в налоговые расходы в месяце, следующем за месяцем ввода ОС в эксплуатацию.

Теперь, что касается достройки, модернизации, реконструкции. Как сказано в п. 2 ст. 257 НК РФ, в случаях достройки, дооборудования, модернизации, частичной ликвидации первоначальная стоимость ОС изменяется. В соответствии с п. 3 ст. 272 НК РФ расходы в виде амортизационной премии признаются в качестве косвенных расходов того отчетного (налогового) периода, на который приходится дата изменения первоначальной стоимости основных средств, в отношении которых были осуществлены капитальные вложения.

Амортизационная премия по капитальным вложениям в уже имеющиеся ОС учитывается в периоде изменения первоначальной стоимости ОС. При этом датой изменения первоначальной стоимости ОС является дата окончания соответствующих работ, подтвержденная документом, который оформлен согласно требованиям п. 1 ст. 252 НК РФ (письмо Минфина России от 20.08.2014 № 03-03-06/1/41628). Такую же позицию высказал Арбитражный суд Западно-Сибирского округа (постановление от 18.08.2014 по делу № А75-4980/2013).

Бухгалтерский учет: такой льготы нет

Основное средство принимается к бухгалтерскому учету по первоначальной стоимости (п. 7, 8 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 № 26н).

С месяца, следующего за месяцем принятия к учету объекта в составе ОС, в бухгалтерском учете организации начисляется амортизация, которая учитывается в составе расходов по обычным видам деятельности. Такой порядок установлен п. п. 17, 21 ПБУ 6/01, абз. 6 п. 5, п. 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Таким образом, в бухгалтерском учете применение амортизационной премии не предусмотрено.

ПБУ 18/02: учитываем разницу

В бухгалтерском учете в первом месяце начисления амортизации сумма расходов в виде амортизации будет меньше расходов в налоговом учете, которые состоят из налоговой амортизации и амортизационной премии. В результате в учете организации возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО), которое отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (п. п. 12, 15 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 № 114н).

По мере начисления амортизации происходит уменьшение возникшей НВР и соответствующего ей ОНО, поскольку сумма ежемесячных амортизационных отчислений, признаваемых в бухгалтерском учете, будет превышать сумму начисленной амортизации в налоговом учете (п. 18 ПБУ 18/02). То есть на последнее число каждого месяца ОНО уменьшается, что отражается записью по дебету счета 77 и кредиту счета 68 (Инструкция по применению Плана счетов).

ПРИМЕР

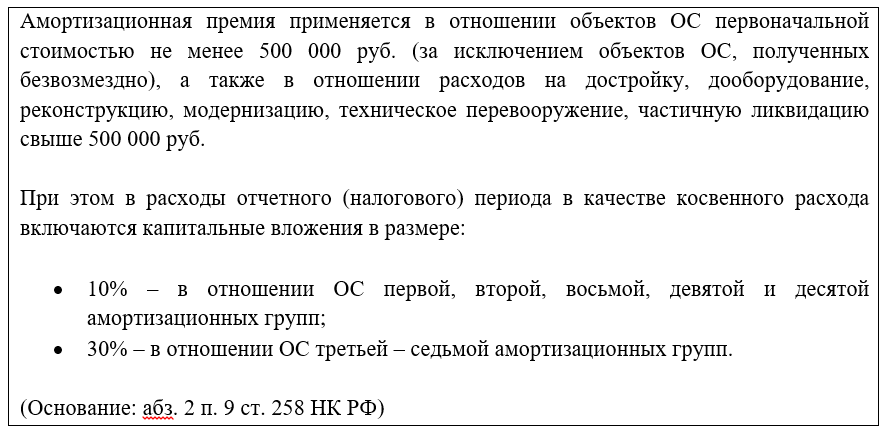

В январе 2015 года организация приобрела оборудование, относящееся к 4-й амортизационной группе, стоимостью 1 416 000 руб. (в том числе НДС – 216 000 руб.).

В этом же месяце оборудование было введено в эксплуатацию.

Амортизация по нему начисляется, начиная с февраля 2015 года.

Установлен срок полезного использования - 65 месяцев. Норма амортизации – 1,5385 % (1/65).

Учетной политикой для 3-й – 7-й амортизационных групп предусмотрено применение амортизационной премии в размере 30% от первоначальной стоимости.

Отчетными периодами по налогу на прибыль организации являются квартал, полугодие, девять месяцев.

Первоначальная стоимость основного средства составила 1,2 млн руб. (1 416 000 - 216 000).

Амортизационная премия равна 360 000 руб. (1 200 000 руб. × 30 %). Она будет включена в расходы в месяце, следующем за месяцем ввода в эксплуатацию, то есть в феврале 2015 года.

Сумма, с которой будет начисляться амортизация в налоговом учете, равна 840 000 руб. (1 200 000 - 360 000).

Ежемесячная сумма налоговой амортизации начиная с февраля 2015 года – 12 923 руб. (840 000 руб. × 1,5385%).

Ежемесячная сумма бухгалтерской амортизации начиная с февраля 2015 года – 18 462 руб. (1 200 000 руб. × 1,5385%).

Тогда в бухгалтерском учете организации в первом месяце начисления амортизации (в феврале) сумма расходов составляет 18 462 руб. а в налоговом учете в том же месяце будут признаны расходы в размере 372 923 руб. (360 000 руб. + 12 923 руб.).

Налогооблагаемая временная разница составит 354 461 руб. (372 923 руб. – 18 462 руб.). Соответствующее ей ОНО будет 70 892 руб. (354 461 руб. х 20%).

По мере начисления амортизации (в нашем случае - с марта) происходит уменьшение возникшей НВР и соответствующего ей ОНО, поскольку сумма ежемесячных амортизационных отчислений, признаваемых в бухгалтерском учете (18 462 руб.), превышает сумму начисленной амортизации в налоговом учете (12 923 руб.). То есть в течение оставшегося срока использования ОС на последнее число каждого месяца ОНО уменьшается на сумму 1 108 руб. ((18 462 руб. – 12 923 руб.) x 20%)..Проводки в бухучете будут следующими:

В январе 2015 года

ДЕБЕТ 01 КРЕДИТ 08

– 1 200 000 руб. - принят к учету объект ОС.

В феврале 2015 года (первый месяц начисления амортизации):

ДЕБЕТ 20 (26, 44 и др.) КРЕДИТ 02

– 18 462 руб. - начислена амортизация по объекту ОС;

ДЕБЕТ 68/Налог на прибыль КРЕДИТ 77

– 70 892 руб. – отражено ОНО.

Ежемесячно в течение оставшегося срока использования ОС (64 месяца):

ДЕБЕТ 20 (25 и др.) КРЕДИТ 02

– 18 462 руб. – начислена амортизация по объекту ОС;

ДЕБЕТ 77 КРЕДИТ 68/Налог на прибыль

– 1108 руб. - уменьшено ОНО.

В результате этих операций сальдо по счету 77 будет равно нулю, что подтверждает правильность проведенных расчетов и применения ПБУ 18/02.

ПРИМЕР 2

Воспользуемся данными примера 1, но предположим, что в апреле 2015 года организация осуществила модернизацию оборудования силами специализированной организации.

Учетной политикой для 3-й – 7-й амортизационных групп предусмотрено применение амортизационной премии в размере 30 процентов от затрат, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств.

Акт выполненных работ подписан 30.04.2015. Расходы составили 708 000 руб. (в том числе НДС – 108 000 руб.).

Стоимость работ без учета НДС равна 600 000 руб. (708 000 - 108 000).

Срок полезного использования (СПИ) не изменялся.

В апреле 2015 года (месяц изменения первоначальной стоимости ОС) организация отразит в расходах сумму амортизационной премии в размере 180 000 руб. (600 000 руб. × 30%).

Первоначальная стоимость оборудования в налоговом учете будет увеличена на сумму 420 000 руб. (600 000 - 180 000) и составит 1 260 000 руб. (840 000 + 420 000).

Изменение нормы амортизации при модернизации Налоговым кодексом не предусмотрено (письмо Минфина России от 11.02.2014 № 03-03-06/1/5446). Поэтому налогоплательщик продолжает амортизировать по прежним нормам увеличенную налоговую стоимость ОС.

То есть ежемесячная сумма налоговой амортизации, начиная с мая 2015 года, будет равна 19 385 руб. (1 260 000 руб./65 мес.).

Таким образом, за оставшиеся 62 мес. будет начислена налоговая амортизация в размере 19 385 руб. х 62 мес.=1 201 870 руб.

За 3 месяца с февраля 2015 года по апрель 2015 года начислена налоговая амортизация в размере 38 769 руб. (12 923 руб. х 3 мес.)

Итого 1 240 639 руб. (1 201 870 руб. +38 769 руб.)

Оставшаяся налоговая стоимость объекта ОС в размере 19 361 руб. (1 260 000 - 1 240 639) будет списана после окончания СПИ в течение последующего 1 месяца (19 361 руб. / 19 385 руб.). В бухгалтерском учете в следующем месяце после окончания СПИ следует сформировать ОНО в размере 3 872 руб. (19 361 руб. х 20%)

В бухгалтерском учете стоимость оборудования составит 1,8 млн руб. (1 200 000 руб. + 600 000 руб.). Начиная с мая 2015 года будет начисляться амортизация в размере 28 139 руб. ((1 800 000 руб. -18 462 руб. х 3 мес.)/62 мес.). Амортизационная премия по расходам на модернизацию (180 000 руб.) является источником увеличения ОНО на 36 000 руб. (180 000 руб. x 20%)

По мере начисления амортизации (с мая) происходит уменьшение возникшей НВР и соответствующего ей ОНО, поскольку сумма ежемесячных амортизационных отчислений, признаваемых в бухгалтерском учете (28 139 руб.), превышает сумму начисленной амортизации в налоговом учете (19 385 руб.). То есть в течение оставшегося срока использования ОС на последнее число каждого месяца ОНО уменьшается на сумму 1 751 руб. ((28 139 руб. – 19 385 руб.) x 20%).

Проводки в учете будут следующими:

В январе 2015 года

ДЕБЕТ 01 КРЕДИТ 08

– 1,2 млн руб. - принят к учету объект ОС.

В феврале 2015 года (первый месяц начисления амортизации):

ДЕБЕТ 20 (26, 44 и др.) КРЕДИТ 02

– 18 462 руб. - начислена амортизация по объекту ОС;

ДЕБЕТ 68/Налог на прибыль КРЕДИТ 77

– 70 892 руб. – отражено ОНО.

В марте (второй месяц начисления амортизации):

ДЕБЕТ 20 (25 и др.) КРЕДИТ 02

– 18 462 руб. - Начислена амортизация по объекту ОС;

ДЕБЕТ 77 КРЕДИТ 68/Налог на прибыль

- 1 108 руб. – уменьшено ОНО.

В апреле (период окончания модернизации):

ДЕБЕТ 08 КРЕДИТ 76

– 600 000 руб. - отражены затраты по модернизации ОС;

ДЕБЕТ 01 КРЕДИТ 08

- 600 000 руб. - увеличена первоначальная стоимость ОС;

ДЕБЕТ 20 (25 и др.) КРЕДИТ 02

– 18 462 руб. - начислена амортизация по объекту ОС;

ДЕБЕТ 77 КРЕДИТ 68/Налог на прибыль

– 36 000 руб. – доначислено ОНО.

С мая (в течение 62 месяцев)

ДЕБЕТ 20 (25 и др.) КРЕДИТ 02

– 28 139 руб. – начислена амортизация ОС;

ДЕБЕТ 77 КРЕДИТ 68/Налог на прибыль

– 1 751 руб. – уменьшено ОНО;

66 месяц (месяц после окончания СПИ)

ДЕБЕТ 68/Налог на прибыль КРЕДИТ 77

– 3 872 руб. – доначислено ОНО.

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?