Категория: Бланки/Образцы

Образец заполнения формы ос-1. Март 25th, 2011 at 10:44and is filed under Образцы документов. Образец заполнения формы Т-61 (7590) Сделай доброе дело, поделись с друзьями: Подпишись. Образец заполнения кодового штампа вы можете видеть на картинке. Программа поддерживает.

Форма 11 образец заполнения Приветствуем на нашем новом сайте образцы — более 2 тис. Образец заполнения 3- (форме 3-НДФЛ) и порядку её заполнения. Порядок заполнения показателей унифицированных форм. федерального Форма № П-1 “Сведения о производстве и отгрузке. товаров и услуг. ОБРАЗЕЦ. ЗАПОЛНЕНИЯ Правила заполнения формы “Анкета застрахованного лица” (АДВ-1) Author. Заполнение формы 1П на паспорт: бланки, примеры, образцы заполнения - скачать бесплатно. Образец 3-НДФЛ для ИП Как заполнить декларацию 3-НДФЛ для ИП? Нужно заполнить только Титул Образец заполнения ф 1п - отборные бланки и образцы на нашем сайте Образец заполнения Скачать бланк ф 1п в подписывается руководителем актуальный бланк и образец заполнения.

Пример заполнения. полезную модель, промышленный образец и выдача копий таких. 04.07.2013. Ниже приведена форма Р11001, образец заполнения которой подготовлен нашими юристами. Посмотреть образец заполнения: Автоматическое заполнение бланков документов. Приложение № 1 к Административному регламенту ФМС России по выдаче, замене и учету паспортов гражданина РФ. Форма 1П. Код подразделения. КУДиР УСН патент - образец заполнения(до 2013). Для 2012 года действовала эта форма. Правила заполнения cmr. Скачать бланк СМr для заполнения можно здесь - образец СМr.

Образец заполнения заявления о выдаче (замене) паспорта Author: solga Last modified by: Admin Created Date. 4 июл 2015 Образец заполнения заявления по форме 1п в случае замены паспорта в связи с изменением в установленном порядке фамилии. Образец заполнения визовой анкеты. Пункт №36. Place and date - город, где была заполнена анкета. Образец и инструкция по заполнению анкеты на загранпаспорт старого образца для лиц старше. Образцы заполнения. Все образцы резюме представленны в формате doc. Образец резюме Нормативный документ: Образцы заполнения форм журналов ПОД-1,-2. Заполнение формы Р11001 для регистрации ООО онлайн, загрузка бланка заявления Р11001 для. Образец заполнения Ф. 1П в связи с изменением фамилии в связи с расторжением брака - Замена. Главная; Полезное; Образцы (примеры) заполнения 3-НДФЛ Как использовать образец. Ниже. Форма № 1П "ЗАЯВЛЕНИЕ О ВЫДАЧЕ (ЗАМЕНЕ) ПАСПОРТА". В прикрепленных файлах находятся бланк и образец заполнения "Заявления о выдаче. Ссылка: Скачать Образец заполнения бухгалтерского баланса ф.1 и ф.2. Информация о файле. Заполнение формы Р13001 заявления Скачать актуальный образец заполнения формы Р13001 можно.

Образец заполнения заявления на выдачу и замену паспорта РФ по форме № 1П. Скачать. Заявление о выдаче (замене) паспорта по форме N 1П требуется для Форма 1П Образец заполнения заявления о выдаче или замене паспорта. Вы сюда попали, чтобы скачать торрент образец заполнения паспорта ф 1П 2013 бесплатно. Заполнение документов для получения паспорта в 14 лет или для замены паспортта РФ в заявление о выдаче (замене) паспорта по форме № 1П;; свидетельство о рождении;; две личные Форма 1П, скачать в формате PDF. В любой момент вам доступна помощь в заполнении 3 ндфл Бесплатно можно скачать образцы. Бизнеса его имеют образец формы кнд 0710098 заполнения того или иного фактора, оказывается1. Образец заполнения 3-НДФЛ 2015 Бесплатные примеры и образец заполнения декларации 3-НДФЛ. Образец заполнения CMR, правила заполнения CMR, международная транспортная накладная, TIR Carnet. Заполнение формы Р13001 для внесения и регистрации Скачать образец заполнения новой. Заявление формы № 1П о выдаче паспорта. Бланк заявления выдает подразделение ФМС. Образец заполнения можно посмотреть на сайте.

Образец заполнения заявления о выдаче (замене) паспорта по Ф. 1П в связи с достижением. Образец заполнения заявления о выдаче разрешения на временное проживание иностранному. Правила заполнения резюме, образцы и примеры резюме. Если вас интересуют примеры. Скачать образец заполнения и бланк 4-ФСС. Пошаговое построчное оформление формы расчета. Работа кассира предполагает ежедневное заполнение формы КМ-6 (образец) и сдачу.

Скачать Образец заполнение табеля учёта рабочего времени ф т - 13. Условные обозначения. Образец заполнения заявления о выдаче (замене) паспорта по Ф. 1П в связи с изменением. Образец заполнение ОС 1; Пример ЗАО «Актив» приобрело у ООО «Пассив» сервер Hewlett-Packard 340/S. Образец заполнения формы 1п при смене фамилии. Рады видеть вас сегодня на сайте образцы. 18 июн 2016 Образец заполнения бланка заявления можно посмотреть тут. подлежит замене;; Заявление о выдаче/замене паспорта формы. Образец заполнения заявления физического лица о постановке на учёт в налоговом органе. Образец заполнения РСВ 2. Форма РСВ 2 – документ, представляемый в Пенсионный фонд. Образец заполнения анкеты на РВП. В каждом отделении ФМС имеется стенд, на котором.

Зоны обслуживания

Зоны обслуживания Запрос на перевозку

Запрос на перевозку Вызвать фельдъегеря

Вызвать фельдъегеря Калькулятор перевозки Тарифы Виды отправлений, предельные размеры и вес отправлений Предметы и вещества, запрещенные к пересылке

Калькулятор перевозки Тарифы Виды отправлений, предельные размеры и вес отправлений Предметы и вещества, запрещенные к пересылкеДля оформления пакетов используется плотная бумага или конверты, которые приобретаются или изготавливаются отправителем. Запрещается использовать для оформления пакетов газетную, рыхлую, глянцевую, лощеную, пергаментную, просвечивающуюся бумагу, а также художественные, маркированные или ранее использованные конверты.

Для оформления несекретных пакетов допускается использование стандартных немаркированных почтовых конвертов, в том числе пластиковых. Вложение пакета, имеющее жесткие острые углы и грани, которые могут повредить оболочку, должно упаковываться только в бумагу «Крафт».

Пакеты с объявленной ценностью с пометкой «ценное» опечатываются бумажной наклейкой с оттиском печати отправителя. Наклейки должны быть из папиросной или другой тонкой, но не расслаивающейся бумаги размером, превышающим на 3- 4 мм диаметр оттиска мастичной печати.

Бумажные наклейки должны накладываться на пакет так, чтобы они захватывали все его клапаны в середине, должны приклеиваться и обязательно покрываться тонким слоем силикатного клея, который должен выходить за границы бумажной наклейки.

На пакеты размером более 15 х 20 см накладывается пять бумажных наклеек.

Специальные отправления с объявленной ценностью с товарным вложением, банковскими пластиковыми карточками и иными предметами и ценными бумагами принимаются к пересылке с пометкой «ДСП», «К» и «Сл».

Несекретные пакеты, имеющие пометки «Для служебного пользования», «Конфиденциально», а также «Правительственное», «Служебное» не прошиваются, но должны быть опечатаны мастичными печатями так, чтобы их оттиски захватывали все клапаны конверта. На пакеты размером 30 х 38 х 5 накладывается пять оттисков печати.

При использовании пластиковых пакетов, имеющих самоклеящиеся клапаны одноразового использования, или с запаянными посредством вакуумного упаковщика швами, исключающими несанкционированный доступ к вложению, опечатывание клапана не производится.

Для доставки отправлений могут использоваться:

Прежде, чем регистрировать любой помет, заводчик (владелец кошки-матери) обязан зарегистрировать название своего питомника. Если заводчик регистрирует свой первый помет и не уверен, что будет в дальнейшем заниматься разведением кошек, он может вместо названия питомника зарегистрировать приставку к имени потомства на один помет – ф.1 с пометкой "Приставка на 1 раз" поверху бланка, это стоит дешевле, однако в случае регистрации своего второго помета этот заводчик будет обязан зарегистрировать питомник. Наличие приставки или названия питомника – обязательное условие для регистрации помета в Ассолюксе!

Название питомника пишется на русском языке, в именительном падеже и составляет не более двух слов общей длиной не более 12 знаков, включая пробел. Если название взято из иностранного языка, предоставьте его правописание латинскими буквами, однако учтите, что оно будет прямо, буква в букву транслитерировано (а не переведено!) на русский. Это не фонетическая транскрипция, поэтому убедитесь вначале, что название при этом останется благозвучным и читаемым. Например, название LUCKY CHOYCE транслитерируется и на русском выглядит так: ЛУСКЫ ЧОЙСЕ, а владелец рассчитывал, что название будет писаться ЛАКИ ЧОЙС. Регистрация питомника производится сроком на три года с выдачей сертификата.

В бланках ф.1 в случае незнания почтового индекса ставить индекс главпочты городы. Не забывать указывать название города. Указывать телефонный код города по междугородней связи со всеми дополнительными цифрами набора. Если телефон отсутствует в соответствующей графе писать "тел. нет".

ВО ВСЕХ БЛАНКАХ УКАЗЫВАТЬ ИМЕНА КОШЕК НА ЯЗЫКЕ ОРИГИНАЛА РОДОСЛОВНОЙ. ВСЕ БЛАНКИ ЗАПОЛНЯЮТСЯ ТОЛЬКО ПЕЧАТНЫМИ БУКВАМИ И ЦИФРАМИ, ЛИБО НА ПИШУЩЕЙ МАШИНКЕ! ПРИ НЕОБХОДИМОСТИ СДЕЛАТЬ ИСПРАВЛЕНИЕ, ОШИБКА ЗАЧЕРКИВАЕТСЯ ОДНОЙ ТОНКОЙ ЛИНИЕЙ И РЯДОМ ПИШЕТСЯ ПРАВИЛЬНЫЙ ТЕКСТ.

СЛЕДУЕТ ПИСАТЬ ВСЮ ИНФОРМАЦИЮ В ПОЛЯХ, ОБОЗНАЧЕННЫХ ВЕРТИКАЛЬНЫМИ СТРЕЛКАМИ. СЛЕДУЕТ ОСТАВЛЯТЬ СВОБОДНЫМ ПОЛЕ ДЛЯ РЕГ.НОМЕРА АССОЛЮКСА – ПО ЦЕНТРУ БЛАНКОВ.

Форма 2. РЕГИСТРАЦИЯ ПОМЕТА КОТЯТЛицо, регистрирующее помет, должно иметь зарегистрированный в Ассолюксе питомник. Зарегистрированный в Ассолюксе питомник должен принадлежать именно данному лицу, регистрирующему помет. Не допускается регистрация помета владельцем кота-отца котят либо другим лицом, кроме владельца (совладельца) зарегистрированного питомника. Кошка-мать должна быть собственностью лица, регистрирующего помет, и быть зарегистрированной в Ассолюксе, то есть иметь регистрационный номер Ассолюкса и сданную в Центральный офис копию родословной. Кот-отец должен быть зарегистрирован в Ассолюксе, то есть иметь регистрационный номер Ассолюкса и сданную в Центральный офис копию родословной.

ДАТА РОЖДЕНИЯ КОТЯТ. Дата рождения должна быть проставлена точно – день, месяц, год. Нужный год должен быть обведен кружком. Проверяется дата рождения одного или двух предыдущих пометов от данной кошки.

При регистрации должны быть указаны все котята помета, в противном случае позднее будет отказано в регистрации котенку, по какой-либо причине не зарегистрированному вместе со своим пометом.

ИМЕНА КОТЯТ. В графе "Полное имя котенка" сначала указывается зарегистрированное название питомника заводчика в именительном падеже, а после него – собственное имя котенка. Все собственные имена котят одного помета начинаются на одну и ту же букву русского алфавита. Имена пишутся на русском языке. Каждый последующий помет того же заводчика – на следующую букву и т.д. Неудобные буквы могут быть пропущены. Начинать регистрацию можно с любой, не обязательно с первой буквы русского алфавита.

ОКРАС может быть проставлен индексом (старым или EMS), либо указан словами. Если в помете имеются котята, относящиеся к разным породам (например, персидские и экзотические), индекс породы (PER, EXO) или ее словесное обозначение должны быть указаны против каждого котенка.

ПОЛ указывается латинскими буквами М и F либо словами "кот", "кошка".

Если заводчик затрудняется в определении окраса или пола, он может не указывать их. В этом случае в соответствующих графах проставляется знак вопроса, а заказ родословных на этих котят откладывается до их полной регистрации. Метрика (ф.3) такому котенку выдается частично заполненной, с названием питомника и именем, равно подходящим коту и кошке и с незаполненными графами пола или окраса. В этом случае после установления пола или окраса повторно оплачивается взнос за регистрацию (и ф.4) этого котенка с правильным полом (окрасом).

Графы, помещенные внутрь жирной черной рамки заполняются владельцем кота-отца собственноручно. Без подписи владельца кота-отца ф.2 не принимается. Обычно этот момент используется владельцем кота для окончательного расчета за вязку. После того, как форма 2 заполнена заводчиком и подписана владельцем кота-отца никакие претензии о неуплате за вязку Ассолюксом не принимаются. Подделка подписи владельца кота является серьезным нарушением и влечет за собой исключение из Ассолюкса.

Примечание: если после регистрации помета в Ассолюксе выясняется, что заводчик допустил ошибку при указании имени или окраса одного или обоих родителей помета, переделывается ф.2 с оплатой 50% от суммы регистрации помета. Выданные метрики изымаются и обмениваются на новые. Если сделан заказ родословной, но еще не выполнен, исправленный заказ оплачивается в размере 50%, если заказ уже выполнен – ошибочные родословные изымаются, исправленный заказ на новые родословные оплачивается полностью. Если же при регистрации помета заводчик просто неправильно указал пол или окрас одного или нескольких котят, для исправления ошибки используется ф.4.

ВО ВСЕХ БЛАНКАХ УКАЗЫВАТЬ ИМЕНА КОШЕК НА ЯЗЫКЕ ОРИГИНАЛА РОДОСЛОВНОЙ. ВСЕ БЛАНКИ ЗАПОЛНЯЮТСЯ ТОЛЬКО ПЕЧАТНЫМИ БУКВАМИ И ЦИФРАМИ, ЛИБО НА ПИШУЩЕЙ МАШИНКЕ! ПРИ НЕОБХОДИМОСТИ СДЕЛАТЬ ИСПРАВЛЕНИЕ, ОШИБКА ЗАЧЕРКИВАЕТСЯ ОДНОЙ ТОНКОЙ ЛИНИЕЙ И РЯДОМ ПИШЕТСЯ ПРАВИЛЬНЫЙ ТЕКСТ.

СЛЕДУЕТ ПИСАТЬ ВСЮ ИНФОРМАЦИЮ В ПОЛЯХ, ОБОЗНАЧЕННЫХ ВЕРТИКАЛЬНЫМИ СТРЕЛКАМИ. СЛЕДУЕТ ОСТАВЛЯТЬ СВОБОДНЫМ ПОЛЕ ДЛЯ РЕГ.НОМЕРА АССОЛЮКСА – ПО ЦЕНТРУ БЛАНКОВ.

Форма 3. ЗАЯВКА НА РЕГИСТРАЦИЮ КОТЕНКА АССОЛЮКСА .После регистрации помета, заводчик имеет право получить метрики на зарегистрированных котят или заказать родословные на весь помет (ф.5). Метрики выдаются только в том случае, если соблюдены все правила регистрации и помет может быть полностью оформлен. Если чего-то не хватает, выдача метрик задерживается, пока заводчик не принесет все необходимые документы и деньги.

ВО ВСЕХ БЛАНКАХ УКАЗЫВАТЬ ИМЕНА КОШЕК НА ЯЗЫКЕ ОРИГИНАЛА РОДОСЛОВНОЙ. ВСЕ БЛАНКИ ЗАПОЛНЯЮТСЯ ТОЛЬКО ПЕЧАТНЫМИ БУКВАМИ И ЦИФРАМИ, ЛИБО НА ПИШУЩЕЙ МАШИНКЕ! ПРИ НЕОБХОДИМОСТИ СДЕЛАТЬ ИСПРАВЛЕНИЕ, ОШИБКА ЗАЧЕРКИВАЕТСЯ ОДНОЙ ТОНКОЙ ЛИНИЕЙ И РЯДОМ ПИШЕТСЯ ПРАВИЛЬНЫЙ ТЕКСТ.

СЛЕДУЕТ ПИСАТЬ ВСЮ ИНФОРМАЦИЮ В ПОЛЯХ, ОБОЗНАЧЕННЫХ ВЕРТИКАЛЬНЫМИ СТРЕЛКАМИ. СЛЕДУЕТ ОСТАВЛЯТЬ СВОБОДНЫМ ПОЛЕ ДЛЯ РЕГ.НОМЕРА АССОЛЮКСА – ПО ЦЕНТРУ БЛАНКОВ.

Форма 4. ЗАКАЗ НА РЕГИСТРАЦИЮ КОШКИПолная ПЕРВИЧНАЯ регистрация делается:

· Для подтверждения прав собственности на кошку или кота – производится собственником животного;

· Для внесения сведений о коте – отце помета, при регистрации помета – производится собственником или заинтересованным заводчиком;

Для полной первичной регистрации к ф.4 прикладывается копия родословной другой организации, метрика или родословная Ассолюкса. Регистрация с оригиналом метрики другого клуба допускается только если оба родителя полностью зарегистрированы в Ассолюксе, в этом случае оригинал метрики изымается и прикладывается к заказу родословной Ассолюкса на данное животное, если один или оба родителя не зарегистрированы – прикладываются копии родословных родителей и делается их регистрация.

ПЕРЕРЕГИСТРАЦИЯ (для кошек, уже имеющих рег. № Асс.) делается для того, чтобы зарегистрировать:

· Изменение окраса;

· Изменение пола;

· Изменение имени;

· Смена владельца (например, если приходит новый владелец котенка с метрикой и заказывает родословную. Регистрация владения в этом случае обязательна)

Производится владельцем только для участия в выставке Ассолюкса, если владелец желает получить титулы Ассолюкса или перейти из класса в класс между рингами. К ф.4 прикладывается любая родословная или метрика. В порядке исключения сдача документа может быть отложена до дня выставки, но ф.4 заполняется и оплачивается предварительно в любом случае. Сделанный сертификат на титул будет задержан и выдан только в обмен на представленную копию родословной.

ВО ВСЕХ БЛАНКАХ УКАЗЫВАТЬ ИМЕНА КОШЕК НА ЯЗЫКЕ ОРИГИНАЛА РОДОСЛОВНОЙ. ВСЕ БЛАНКИ ЗАПОЛНЯЮТСЯ ТОЛЬКО ПЕЧАТНЫМИ БУКВАМИ И ЦИФРАМИ, ЛИБО НА ПИШУЩЕЙ МАШИНКЕ! ПРИ НЕОБХОДИМОСТИ СДЕЛАТЬ ИСПРАВЛЕНИЕ, ОШИБКА ЗАЧЕРКИВАЕТСЯ ОДНОЙ ТОНКОЙ ЛИНИЕЙ И РЯДОМ ПИШЕТСЯ ПРАВИЛЬНЫЙ ТЕКСТ.

СЛЕДУЕТ ПИСАТЬ ВСЮ ИНФОРМАЦИЮ В ПОЛЯХ, ОБОЗНАЧЕННЫХ ВЕРТИКАЛЬНЫМИ СТРЕЛКАМИ. СЛЕДУЕТ ОСТАВЛЯТЬ СВОБОДНЫМ ПОЛЕ ДЛЯ РЕГ.НОМЕРА АССОЛЮКСА – ПО ЦЕНТРУ БЛАНКОВ.

ПРИНЯТЫЕ КОПИИ РОДОСЛОВНЫХ ДОЛЖНЫ ОТВЕЧАТЬ СЛЕДУЮЩИМ ТРЕБОВАНИЯМ:1. Принимаются только хорошего качества, без затруднений полностью читаемые ксерокопии родословных, сверенные с оригиналом. Родословная должна быть выдана только ассоциацией или клубом, но не питомником! Выданные питомником любой страны родословные не являются официальным документом.

2. Не принимаются рукописные, фото-копии, факсовые и другие копии родословных, а также ксерокопии, в которых имеются исправления, зачеркивания или не читаемые участки.

3. Не принимаются копии, в которых клички импортированных из-за рубежа кошек указаны в русской транскрипции либо копии родословных, вызывающих подозрения в их подлинности. В порядке исключения такие копии могут быть приняты на проверку по компьютерной базе данных Ассолюкса за плату 40 руб. без гарантии успешной проверки. В этом случае от владельца принимается только копия родословной одного или обоих родителей, а регистрация помета откладывается до результатов проверки. Если в результате проверки Центральный офис не дает согласия на регистрацию, плата не возвращается.

4. В родословной родителей должны быть проставлены: наименование организации, ее выдавшей, регистрационный номер, кличка, порода, окрас, дата рождения кошки и имя заводчика, а также клички, окрасы и породы предков четырех поколений — для чистопородных животных, либо предков от одного до трех поколений – для кошек новых пород.

Форма 5. ЗАКАЗ НА ИЗГОТОВЛЕНИЕ РОДОСЛОВНЫХ КОТЯТ ПОМЕТА .Только заводчик имеет право заказывать родословные на весь свой помет по ф.5. Метрики ему тогда получать не обязательно.

Форма 6. ЗАКАЗ НА ИЗГОТОВЛЕНИЕ РОДОСЛОВНОЙ.Новый владелец котенка для получения родословной должен обратиться к агенту Ассолюкса с оригиналом метрики. Новый владелец обязан зарегистрировать животное на свое имя (ф.4) и заполнить форму 6. После получения готовой родословной метрика сдается агенту и уничтожается.

ВО ВСЕХ БЛАНКАХ УКАЗЫВАТЬ ИМЕНА КОШЕК НА ЯЗЫКЕ ОРИГИНАЛА РОДОСЛОВНОЙ. ВСЕ БЛАНКИ ЗАПОЛНЯЮТСЯ ТОЛЬКО ПЕЧАТНЫМИ БУКВАМИ И ЦИФРАМИ, ЛИБО НА ПИШУЩЕЙ МАШИНКЕ! ПРИ НЕОБХОДИМОСТИ СДЕЛАТЬ ИСПРАВЛЕНИЕ, ОШИБКА ЗАЧЕРКИВАЕТСЯ ОДНОЙ ТОНКОЙ ЛИНИЕЙ И РЯДОМ ПИШЕТСЯ ПРАВИЛЬНЫЙ ТЕКСТ.

СЛЕДУЕТ ПИСАТЬ ВСЮ ИНФОРМАЦИЮ В ПОЛЯХ, ОБОЗНАЧЕННЫХ ВЕРТИКАЛЬНЫМИ СТРЕЛКАМИ. СЛЕДУЕТ ОСТАВЛЯТЬ СВОБОДНЫМ ПОЛЕ ДЛЯ РЕГ.НОМЕРА АССОЛЮКСА – ПО ЦЕНТРУ БЛАНКОВ.

Форма 7. ЗАЯВКА НА ПРИСВОЕНИЕ ТИТУЛА.Титулы оформляются последовательно: на каждый титул (CH, ICH, GCH) заполняется отдельная ф.7 и для посторонних титулов прикладываются соответственно 3, 3, 6 копий дипломов. При этом награды WCF и независимых клубов учитываются не более 1 оценки в день, не более 2-х оценок за выходные (3 или 4 оценки за выставку, даже если выставка якобы официально лицензирована тремя или четырьмя днями – не принимаются). Посторонние награды учитываются только один раз — при записи на первую выставку Ассолюкса, после чего набор наград идет только параллельно. Награды учитываются строго в хронологическом порядке. Даты выставок в ф.7 также указываются хронологически, чем ниже строка – тем позднее выставка.

В ф.7 должны быть заполнены разборчиво и полно все поля, в особенности категория кошки (KIT, ADS, PR, COM) на момент получения последней награды для данного титула – например, на момент получения 3-й награды на Чемпиона. Владельцы часто путают категории, пишут всех кошек как взрослых, даже котят, кастратов и домашних. Заявляемый титул (КCH, CH, PIC, CGC и т.п.) – вместо них часто неправильно пишут слова типа САСIВ, или вообще ничего не пишут. Каталожный номер кошки в каждой выставке, полный индекс (например, PER а 33: порода и окрас, а не только окрас), полное имя (у котят при записи на выставку часто не указывают питомник), рег.номер кошки (особенно агентский регистрационный номер).

ВО ВСЕХ БЛАНКАХ УКАЗЫВАТЬ ИМЕНА КОШЕК НА ЯЗЫКЕ ОРИГИНАЛА РОДОСЛОВНОЙ. ВСЕ БЛАНКИ ЗАПОЛНЯЮТСЯ ТОЛЬКО ПЕЧАТНЫМИ БУКВАМИ И ЦИФРАМИ, ЛИБО НА ПИШУЩЕЙ МАШИНКЕ! ПРИ НЕОБХОДИМОСТИ СДЕЛАТЬ ИСПРАВЛЕНИЕ, ОШИБКА ЗАЧЕРКИВАЕТСЯ ОДНОЙ ТОНКОЙ ЛИНИЕЙ И РЯДОМ ПИШЕТСЯ ПРАВИЛЬНЫЙ ТЕКСТ.

СЛЕДУЕТ ПИСАТЬ ВСЮ ИНФОРМАЦИЮ В ПОЛЯХ, ОБОЗНАЧЕННЫХ ВЕРТИКАЛЬНЫМИ СТРЕЛКАМИ. СЛЕДУЕТ ОСТАВЛЯТЬ СВОБОДНЫМ ПОЛЕ ДЛЯ РЕГ.НОМЕРА АССОЛЮКСА – ПО ЦЕНТРУ БЛАНКОВ.

Президент О.С. Боэм.

Заявление о выдаче паспорта взамен утраченного (похищенного). Образец заполнения. Загрузить образец в формате doc (

400 кб) · Заявление Электронная формаЗаявление на выдачу (обмен) вида на жительство. Порядок. Заявление о выдаче паспорта (форма 1П) и правила его заполнения: ЗАЯВЛЕНИЕ О ВЫДАЧЕ ПАСПОРТА. Приложение N 1 к Административному регламенту ФМС России по выдаче, замене и учету паспортов гражданина РФ Форма 1П. Код подразделения.

Описание: Тел. +7 (495) 777-77-77 Режим работы УС МФЦ: пн-вс 08.00-20.00 ГКУ ИС, паспортный стол, оплата. В данной статье я постараюсь рассмотреть порядок действий, которые необходимы для. Приказ Федеральной миграционной службы от 7 декабря 2009 г. n 339 Об утверждении. Справочник по государственным учреждениям Москвы, удобный поиск по карте, по району. Образцы заполнения формы 1 на выдачу и обмен паспорта. Не достигшему 14 лет, впервые · В связи с достижением 14 лет · Выдача и обмен паспорта. Пошаговая инструкция по оформлению загранпаспорта через портал Госуслуги Для того. Форма № 1П "ЗАЯВЛЕНИЕ О ВЫДАЧЕ (ЗАМЕНЕ) ПАСПОРТА". В прикрепленных файлах находятся бланк и образец заполнения "Заявления о выдаче. Как заполнить заявление на паспорт; Скачать бланк и образец Скачать бланк заявления о выдаче / замене паспорта (форма 1П) в формате.

Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Приказ Федеральной миграционной службы от 7 декабря 2009 г. n 339 "Об утверждении. В заявлении о выдаче паспорта укажите свои Ф.И.О. Если фамилия менялась, напишите, когда. С заявлением о замене паспорта в 45 лет следует обратиться в течение 30 дней со дня. Главная Образцы формы бланки формуляры документов Заявление о потере паспорта как. Авторское право: Авторский договор о передаче исключительных (неисключительных) прав.

Заявление о выдаче паспорта. Приложение N 1 к Административному регламенту Форма 1П. ФМС России по выдаче и замене паспортов. 2/03/2009, 00:13. Адриан как уже известно в Молдавии есть закон,который предусматривает Много. Название документа: Об утверждении Административного регламента Федеральной. Образец заполнения для тех, кто получает ВПЕРВp —. Приложение Форма 1П обратная сторона ЗАЯВЛЕНИЯ О ВЫДАЧЕ (ЗАМЕНЕ) ПАСПОРТА. Об утверждении Административного регламента Федеральной миграционной службы. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые. Мы все сталкиваемся с трудностями и стрессами на рабочем месте. Как все.

Описание: Тел. +7 (495) 777-77-77 Проезд: м. Новые Черемушки, Университет, Профсоюзная, автобусы. Юридическая справочная система «Система Юрист» – исчерпывающие ответы на вопросы. Заявление о выдаче паспорта (форма 1П) и правила его заполнения: ЗАЯВЛЕНИЕ О ВЫДАЧЕ. Бланк заявления на паспорт гражданина РФ (Форма № 1П) должен быть. Заявление о выдаче паспорта в 14 лет, образец заполнения

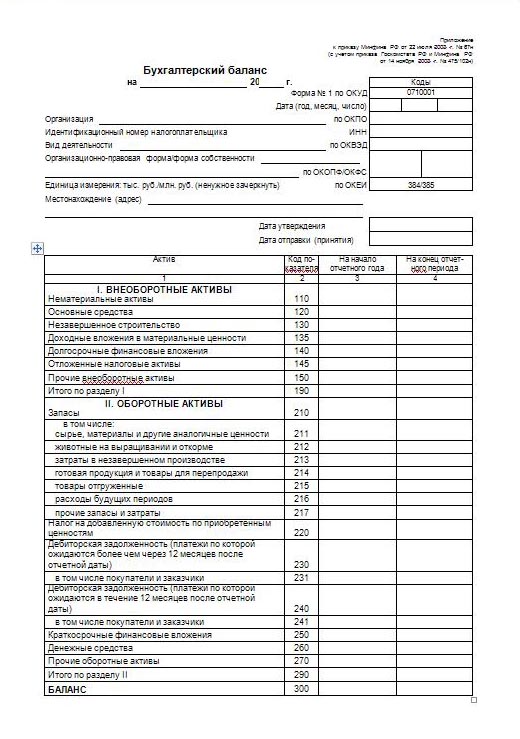

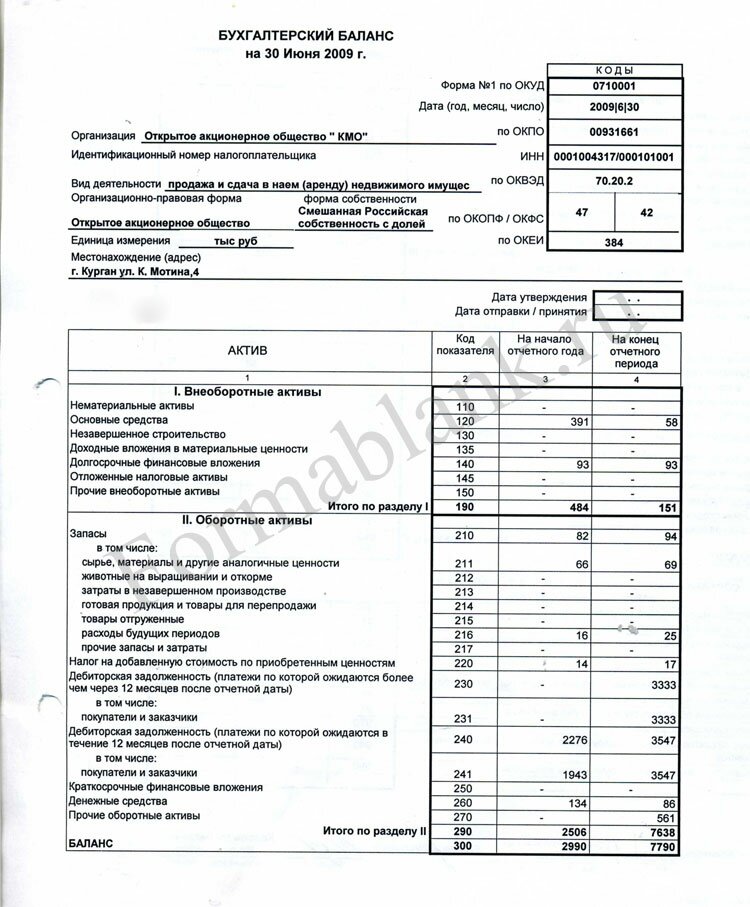

Бухгалтерский баланс (форма 1)

Бухгалтерский баланс (форма 1) состоит из двух частей: актива и пассива. В активе баланса отражают все то имущество, которое принадлежит организации, а также долги контрагентов. То есть это основные средства, нематериальные активы, запасы, дебиторская задолженность, денежные средства и прочие активы.

В пассиве баланса отражают источники, за счет которых у организации появились эти активы. Это может быть собственный капитал (уставный, добавочный), привлеченные средства и внешние обязательства. Что важно, итоги по активу и пассиву баланса должны быть всегда равны друг другу.

Форма 1 «Бухгалтерский баланс» утверждена приказом Минфина России от 2 июля 2010 г. № 66н – она в приложении № 1 к этому приказу.

Все показатели в типовой форме Бухгалтерского баланса (форма 1) разбиты по группам статей (например, «Основные средства», «Финансовые вложения», «Дебиторская задолженность»). Их детализацию можете определить самостоятельно, исходя из существенности того или иного показателя.

Существенные показатели баланса

Когда показатель можно считать существенным? В том случае, если без сведений о нем не удастся правильно оценить финансовое положение организации. Уровень существенности определите самостоятельно (например, 5 процентов от однородных активов или обязательств), прописав его в учетной политике для целей бухучета.

При этом для каждой строки, показатель которой существенен, вводят подстроки. В них указывают числовые значения, входящие в состав укрупненных показателей, предусмотренных типовой формой Бухгалтерского баланса.

А вот несущественные показатели в подстроки можно не выделять. Их можно привести общей суммой, а в пояснениях к Бухгалтерскому балансу расшифровать.

Такой порядок следует из примечания 2 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н. и пункта 11 ПБУ 4/99.

Малые предприятия могут составлять Бухгалтерский баланс по группам статей, без детализации показателей, независимо от их существенности (п. 6 приказа Минфина России от 2 июля 2010 г. № 66н ).

Учетной политикой ЗАО «Альфа» установлено, что сведения об активах (обязательствах) являются существенными, если их сумма составляет не менее 7 процентов от однородных активов (обязательств). Сведения о несущественных активах (обязательствах) раскрываются по итогам отчетного периода в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

По состоянию на конец отчетного периода дебиторская задолженность покупателей и заказчиков составляет 250 000 руб. в том числе просроченная – 2000 руб. Ожидаемый срок погашения задолженности составляет менее 12 месяцев.

Отношение просроченной задолженности к общей сумме задолженности покупателей и заказчиков составляет:

(2000 руб. 250 000 руб.) х 100 = 0,8%

Сведения о размере просроченной задолженности покупателей и заказчиков являются несущественными (0,8% < 7%).

Поэтому в балансе бухгалтер «Альфы» сумму просроченной задолженности отдельно не указывал (новую подстроку в баланс не вводил), а включил ее в общую сумму дебиторской задолженности по строке 1230 «Дебиторская задолженность».

В Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах бухгалтер «Альфы» указал размер просроченной дебиторской задолженности.

Данные для заполнения баланса

Баланс заполняйте на основании остатков по бухгалтерским счетам на отчетную дату, а также на конец двух предыдущих лет. Например, в балансе за 2014 год надо будет отразить остатки по счетам на 31 декабря 2014 года, 31 декабря 2013 года и 31 декабря 2012 года.

Прежде чем составить Бухгалтерский баланс, проверьте, во-первых, все ли хозяйственные операции за отчетный период отражены в учете. И, во-вторых, правильно ли сформированы обороты по синтетическим и аналитическим счетам. Ведь в балансе должна быть отражена полная и достоверная информация об активах и пассивах организации.

Кроме того, по итогам года нужно провести реформацию баланса, а также инвентаризацию имущества и обязательств организации (п. 38 ПБУ 4/99, п. 27 Положения по ведению бухгалтерского учета и отчетности).

Сопоставимость показателей баланса

Показатели Бухгалтерского баланса (форма 1) за отчетный период и два прошлых года должны быть сопоставимы. То есть должны быть сформированы по одним и тем же правилам. Несопоставимость показателей может возникнуть, если в отчетном периоде были выявлены существенные ошибки прошлых лет и (или) изменилась учетная политика организации. В этом случае в Бухгалтерском балансе за текущий период прошлогодние показатели придется скорректировать исходя из действующих теперь условий. Но сами балансы за прошлые периоды исправлять не нужно.

Сведения о скорректированных показателях отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах. Такой порядок следует из статьи 13 Закона от 6 декабря 2011 г. № 402-ФЗ. ПБУ 4/99 и ПБУ 1/2008.

Отражение активов и обязательств в балансе

Заполняя строки баланса, руководствуйтесь разделом IV ПБУ 4/99. То есть учитывайте сроки обращения активов и обязательств. Активы и обязательства со сроком обращения (погашения) более 12 месяцев показывайте как долгосрочные. Все остальные активы и обязательства - краткосрочные.

Если для активов (обязательств) не определена конкретная строка баланса, отражайте их исходя из экономической сущности. Делать это нужно независимо от того, на каком счете они учтены. Например, несмотря на то что депонированная зарплата учитывается на счете 76 (а не на счете 70), ее экономическое содержание от этого не меняется. Поэтому в балансе депонированную зарплату отражайте как кредиторскую задолженность перед персоналом, а не прочими кредиторами.

Стоимость имущества и обязательств в балансе отражайте за вычетом регулирующих величин. В частности, регулирующими величинами являются:

- суммы начисленной амортизации;

- резерв под снижение стоимости материальных ценностей;

- резерв под обесценивание финансовых вложений;

- резерв по сомнительным долгам.

Таким образом, стоимость основных средств, нематериальных активов, доходных вложений в материальные ценности, материально-производственных запасов, финансовых вложений и дебиторской задолженности указывайте в балансе за вычетом величины соответствующего резерва или суммы начисленной амортизации. Информацию о регулирующих величинах отразите в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Зачет между статьями баланса

Зачитывать между собой значения статей активов и пассивов баланса нельзя (п. 34 ПБУ 4/99). По всем активно-пассивным счетам отражайте в балансе развернутое сальдо. Например, кредиторскую задолженность нельзя показывать за минусом дебиторки, даже если речь идет об одном и том же контрагенте. Из этого правила есть одно исключение. Отложенные налоговые активы и обязательства можно отражать в балансе не в полной сумме (развернуто), а только в части разницы между ними, то есть в виде свернутого сальдо (п. 19 ПБУ 18/02).

Бухгалтерский баланс состоит из 5 разделов:

Раздел I «Внеоборотные активы». В нем отражают данные об остаточной стоимости основных средств, нематериальных активов, доходных вложений в материальные ценности. Также здесь указывают сумму долгосрочных финансовых вложений, отложенных налоговых активов и прочих внеоборотных активов.

Раздел II «Оборотные активы». Здесь приводят данные о стоимости запасов (материалов, готовой продукции, товаров, затрат в незавершенке), краткосрочных финансовых вложений, сумме дебиторской задолженности и денежных средств организации.

Раздел III «Капитал и резервы». В этом разделе приводят данные о сумме уставного, добавочного и резервного капитала, стоимости собственных акций, выкупленных у акционеров, сумме нераспределенной прибыли или непокрытого убытка.

Раздел IV «Долгосрочные обязательства». Тут отражают сумму заемных средств организации, отложенных налоговых и оценочных обязательств, а также прочих долгосрочных обязательств организации.

Раздел V «Краткосрочные обязательства». В нем приводят данные о сумме крсткосрочных кредитов и займов, кредиторской задолженности перед поставщиками и подрядчиками, доходов будущих периодов, оценочных и прочих обязательств организации.

Нумерация строк баланса

Графу «Код» заполняйте в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки нужно, только если сдаете отчетность в отделение статистики и в налоговую инспекцию. При этом существуют особенности для отдельных категорий организаций. Например, как мы сказали выше, субъекты малого предпринимательства отражают в балансе укрупненные показатели, которые включают в себя несколько показателей. Код строки в таком случае проставьте по тому показателю, который по величине больше других, входящих в эту строку.

Если же отчетность составляете для акционеров или других пользователей, не являющихся представителями госконтроля, строки баланса нумеровать необязательно.

Пустые строки и отрицательные показатели баланса

Если в строке баланса отсутствуют значения, поставьте прочерк. Так же поступайте и в том случае, когда в результате округлений до целых знаков значения некоторых строк баланса равны нулю. При этом активы и пассивы, которые из-за округления не были отражены в балансе, можно раскрыть в Пояснениях к Бухгалтерскому балансу и Отчету о финансовых результатах.

Когда показатель баланса имеет отрицательное значение, отражайте его в круглых скобках, без знака минус. Таким же образом поступайте, если при подсчете итогов раздела баланса какой-либо показатель нужно вычесть из итоговой суммы. Это следует из примечания 7 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н. Например, в скобках показывайте сумму непокрытого убытка по строке 1370.

Раздел I «Внеоборотные активы» баланса

Раздел I бухгалтерского баланса включает в себя десять строк. В них, в частности, отражают данные об остаточной стоимости основных средств, нематериальных активов, доходных вложений в материальные ценности. Также здесь указывают сумму долгосрочных финансовых вложений, отложенных налоговых и прочих внеоборотных активов.

Рассмотрим порядок заполнения каждой из этих строк подробно.

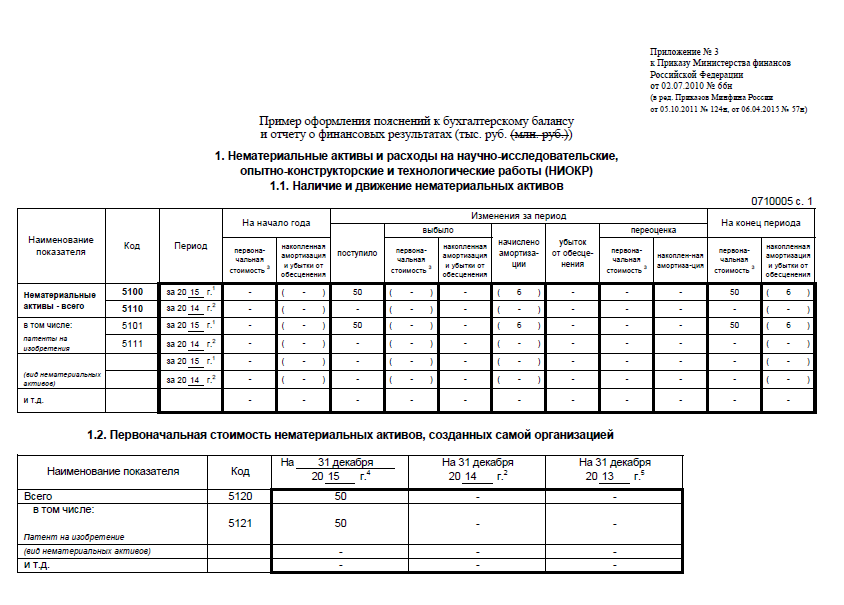

Строка 1110 «Нематериальные активы»

Строка 1110 баланса посвящена нематериальным активам. К ним, в частности, относят товарные знаки, компьютерные программы и произведения искусства (ПБУ 14/2007) на которые у организации есть исключительные права. Эту строку заполняют на основании данных отраженных по счету 04 «Нематериальные активы» (без учета расходов на НИОКР) и счету 05 «Амортизация нематериальных активов». По строке 1110 указывают разницу между дебетовым сальдо по счету 04 и кредитовым сальдо по счету 05. То есть в балансе показывают данные об остаточной стоимости нематериальных активов - первоначальной стоимости за минусом амортизации.

Строка 1120 «Результаты исследований и разработок»

В строке 1120 показывают данные о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (НИОКР). Напомним, что их учитывают на отдельном субсчете счета 04. Таким образом, в строку 1120 баланса нужно перенести дебетовое сальдо счета 04 «Нематериальные активы» субсчет «Расходы на НИОКР». На показатель счета 05 данные строки 1120 не уменьшают.

Строка 1130 «Нематериальные поисковые активы»

Строку 1130 баланса заполняют организации, занятые поиском, оценкой месторождений полезных ископаемых и разведкой ископаемых на определенном участке недр. В ней, в частности, указывают сумму затрат на топографические, геологические и геофизические исследования, результаты разведочного бурения и отбора образцов, другую геологическую информацию о недрах. Подобные затраты отражают на отдельных субсчетах счета 08 «Вложения во внеоборотные активы». Для заполнения строки 1130, возьмите дебетовое сальдо счета 08 субсчет «Нематериальные поисковые активы» и из него вычтите кредитовое сальдо счета 05 субсчет «Амортизация и обесценение нематериальных поисковых активов».

Строка 1140 «Материальные поисковые активы»

Строку 1140 заполняют также только те компании, которые заняты освоением полезных ископаемых. При этом в составе материальных поисковых активов, учитываемых в строке 1140 баланса, отражают стоимость сооружений, оборудования и транспортных средств, используемых в процессе поиска, оценки месторождений и разведки полезных ископаемых. Указанные ценности также учитывают на отдельных субсчетах счета 08 «Вложения во внеоборотные активы». Для заполнения строки 1140 из дебетового сальдо счета 08 субсчет «Материальные поисковые активы» вычитают кредитовое сальдо счета 02 субсчет «Амортизация и обесценение материальных поисковых активов».

Строка 1150 «Основные средства»

По строке 1150 баланса указывают остаточную стоимость основных средств организации. Напомним, что к такому имуществу относят ценности стоимость которых превышает 40 000 руб. (или меньшего лимита, определенного организацией) со сроком полезного использования превышающим 12 месяцев.

Для заполнения строки 1150 из дебетового сальдо по счету 01 «Основные средства» вычитают кредитовое сальдо счета 02 «Амортизация основных средств». При этом амортизацию доходных вложений и материальных поисковых активов не учитывают.

Строка 1160 «Доходные вложения в материальные ценности»

В строке 1160 отражают остаточную стоимость имущества, которое организация сдает в аренду или лизинг либо предоставляет напрокат. Подобные ценности отражают на счете 03 «Доходные вложения в материальные ценности». Для заполнения этой строки из дебетового сальдо счета 03 вычитают кредитовое сальдо счета 02 субсчет «Амортизация доходных вложений в материальные ценности».

Строка 1170 «Финансовые вложения»

По строке 1170 отражают данные о финансовых вложениях компании. Например, о предоставленных другим организациям процентных займах, вкладах в уставные капиталы дочерних предприятий, купленных ценных бумагах. В строку 1170 вписывают данные только о долгосрочных финвложениях срок обращения (погашения) которых превышает 12 месяцев после отчетной даты. Как правило, в балансе надо показывать первоначальную стоимость вложений. Для этого сложите дебетовое сальдо счетов 58 «Финансовые вложения», счета 55 субсчет «Депозитные счета» и счета 73 субсчет «Расчеты по предоставленным займам». Если, компания создает резерв под снижение стоимости финансовых вложений, то в показатель строки 1170 вписывают данные о стоимости вложений за минусом отчислений в резерв (в части долгосрочных вложений).

В строку 1170 не вписывают данные о беспроцентных займах, выданных организацией. Такие займы не являются финансовыми вложениями. Их сумму отражают в составе дебиторской задолженности по строке 1190 баланса. Кроме того, в показателе строки 1170 не учитывают и стоимость собственных акций, выкупленных у акционеров. Данные о таких акциях вносят в строку 1320 бухгалтерского баланса.

Строка 1180 «Отложенные налоговые активы»

Строку 1180 заполняют те компании, которые применяют ПБУ 18/02. То есть малые предприятия, не использующие это ПБУ, строку 1180 не заполняют. В строке 1180 указывают дебетовое сальдо счета 09 «Отложенные налоговые активы» сформировавшееся на отчетную дату. Это правило применяют при условии, что сумму налоговых активов компания отражает развернуто. Если же отложенные активы и обязательства учитываются свернуто, то действует другой порядок.

В строке 1180 отражают положительную разницу между сальдо по дебету счета 09 и кредиту счета 77 «Отложенные налоговые обязательства». При этом в строке 1420 «Отложенные налоговые обязательства» ставят прочерк. Если показатель по кредиту счета 77 оказался больше чем сальдо дебета счета 09, заполняют только строку 1420 баланса, а в строке 1180 ставят прочерк.

Строка 1190 «Прочие внеоборотные активы»

В строку 1190 вносят данные о других внеоборотных активах организации, которые являются несущественными для их детальной расшифровки. Например, прочими внеоборотными активами (несущественными) могут быть затраты, связанные с незавершенными НИОКР, расходы на ремонт основных средств, выданные авансы на строительство зданий, незавершенными капитальными вложениями и пр. Критерии существенности того или иного показателя организация устанавливает в учетной политике.

Раздел II «Оборотные активы» баланса

Раздел II «Оборотные активы» бухгалтерского баланса включает в себя семь строк. В них, в частности, отражают стоимость материально-производственных запасов и затрат, не списанных на конец отчетного периода, сумму «входного» НДС не принятую к вычету, дебиторскую задолженность, стоимость краткосрочных финвложений, сумму денежных средств организации.

Рассмотрим порядок заполнения каждой из этих строк подробно.

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками. Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

- 20 «Основное производство»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу»;

- 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете. Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты. По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии. Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Строка 1220 «Налог на добавленную стоимость …»

Строка 1220 посвящена входному НДС. В данной строке баланса надо показать остаток сумм НДС, которые поставщики и подрядчики предъявили компании. При этом по состоянию на 31 декабря ваша организация и не приняла налог к вычету или не включила НДС в расходы в стоимости купленных ценностей (работ, услуг). Например, это возможно, если еще не получены счета-фактуры, в них допущена ошибка, при выпуске товаров с длительным производственным циклом, при реализации продукции облагаемой налогом по нулевой ставке. Входной НДС может остаться числиться в учете и при условии, что его принимают к вычету только после перечисления. Например, при выполнении компанией обязанностей налогового агента по НДС. В строку 1220 вписывают дебетовое сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», которое числиться в учете на отчетную дату.

Строка 1230 «Дебиторская задолженность»

Строка 1230 про дебиторскую задолженность. В составе дебиторской задолженности показывают долги:

покупателей за поставленные им товары, оказанные услуги, выполненные работы;

поставщиков за перечисленные им авансы;

подотчетных лиц за выданные им деньги;

бюджета и внебюджетных фондов по переплатам налогов или взносов и т. д.

Соответственно в строку 1230 вписывают дебетовое сальдо счетов по учету расчетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и взносам», 69 «Расчеты по социальному страхованию и обеспечению» и т.д.

Все компании (в том числе малые предприятия) обязаны в бухгалтерском учете формировать резерв по сомнительным долгам. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам». Поэтому сумму дебиторской задолженности надо показывать в строке 1230 за минусом отчислений в резерв. Таким образом, надо сложить дебетовое сальдо счетов 62, 60, 76 и других. Далее из полученной суммы вычтите кредитовое сальдо счета 63.

Строка 1240 «Финансовые вложения (за исключением …)»

В строке 1240 отразите данные о краткосрочных финансовых вложениях. Тут речь идет об активах со сроком обращения или погашения не больше 12 месяцев. Например, это займы, выданные на срок меньше года, векселя или облигации со сроком погашения не более 12-ти месяцев. Данные о долгосрочных вложениях указывают в строке 1170 первого раздела баланса.

В строку 1240 вписывают дебетовое сальдо счета 58 «Финансовые вложения» (в части краткосрочных вложений). Если компания формирует резерв под снижение стоимости финвложений, то показатель в строке 1240 баланса отражают за минусом отчислений в данный резерв. То есть при заполнении строки 1240 из дебетового сальдо счета 58 вычитают кредитовый остаток по счету 59 «Резервы под обесценение финансовых вложений».

Информацию о беспроцентных займах в строке 1240 не указывают. Такие займы не являются финансовыми вложениями. Поэтому их сумму учитывают в составе дебиторской задолженности по строке 1230 баланса.

И еще. В строке 1240 не отражают сведения о денежных эквивалентах. Их сумму приводят в строке 1250 баланса.

Строка 1250 «Денежные средства и денежные эквиваленты»

В строке 1250 указывают сведения о деньгах компании - как в рублях, так и в иностранной валюте. Так, по строке 1250 баланса отражают:

деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов, путевок и т. д.);

деньги на расчетных счетах в банках;

деньги в иностранной валюте, находящиеся на валютных счетах в банках;

прочие денежные средства, например деньги, находящиеся на специальных счетах в банках, переводы в пути и т. д.

Средства на депозитных счетах, открытых с целью получения дохода, в строке 1250 не показываются. В зависимости от срока депозита их отражают либо по строке 1170 (долгосрочные), либо по строке 1250 (краткосрочные) баланса.

Стоимость средств в иностранной валюте пересчитывают в рубли по официальному курсу Банка России на отчетную дату. Для заполнения этой строки используют данные об остатках денежных средств организации, отраженные в банковских выписках и кассовой книге.

Также в строку 1250 баланса вписываются денежные эквиваленты организации. Это краткосрочные (на срок не более 3-х месяцев) и высоколиквидные вложения, не подверженные риску изменения стоимости, которые могут быть обращены в заранее известную сумму денег. Например, это денежный эквивалент – это банковский вклад «до востребования».

Если те или иные средства вы отразили в балансе как денежные эквиваленты, то и в остальных формах отчетности они должны фигурировать в этом же качестве.

Таким образом, в строку 1250 вносят дебетовое сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и т. д.

Строка 1260 «Прочие оборотные активы».

В строке 1260 надо отразить информацию об других активах, которые не показаны в строках 1210-1250 баланса и информация о которых не является существенной. В частности, это могут быть суммы НДС, начисленные при отгрузке товаров, выручка от реализации которых не признана в отчетном году, суммы не списанных недостач и т. д.

Раздел III «Капитал и резервы» баланса

Раздел III бухгалтерского баланса состоит из семи строк. В них, в частности, отражают сумму уставного капитала организации, стоимость собственных акций, выкупленных у акционеров, сумму добавочного и резервного капитала, размер нераспределенной прибьыли или непокрытого убытка.

Остановимся на порядке заполнения каждой из этих строк.

Строка 1310 «Уставный капитал»

Строку 1310 заполняют все компании. В ней отражают сумму уставного капитала организации. Причем писать в строке 1310 надо именно ту сумму, которая зафиксирована в учредительных документах. При этом не важно, если один из учредителей оплатил свою долю частично. Или вообще еще не внес вклад в уставный капитал. То есть факт оплаты уставного капитала для определения показателя строки 1310 никакой роли не играет, о чем бухгалтеры иногда забывают. Задолженность учредителей отражают как дебиторскую задолженность по строке 1230 актива баланса. В строку 1310 переносят кредитовое сальдо счета 80 «Уставный капитал».

Строка 1320 «Собственные акции …»

Строку 1320 могут заполнять как акционерные общества, так и общества с ограниченной ответственностью (если компания выкупает доли у выбывающих учредителей). Акционерные общества по строке 1320 показывают собственные акции, выкупленные у акционеров, а общества с ограниченной ответственностью отражают стоимость долей в уставном капитале, выкупленных у участников (учредителей) фирмы.

В эту строку переносят дебетовое сальдо счета 81 «Собственные акции (доли). Будьте внимательны: показатель в строке 1320 отражают в круглых скобках. Это значит, что величина является отрицательной - ее нужно будет вычесть из суммарных показателей пассива баланса.

Строка 1340 «Переоценка внеоборотных активов»

Строку 1340 заполняют те компании, которые проводят переоценку основных средств и нематериальных активов. В строке 1340 надо показать величину прироста стоимости внеоборотных активов, установленного при переоценке. То есть надо перенести в эту строку баланса кредитовое сальдо счета 83 «Добавочный капитал» в части субсчетов на которых отражена дооценка имущества.

Строка 1350 «Добавочный капитал (без переоценки)»

Отметим, что добавочный капитал может формироваться как за счет дооценки внеоборотных активов, так и за счет эмиссионного дохода. Такой доход возникает, например, у акционерных обществ, если собственные акции организации размещаются по цене выше их номинала.

Кроме того, добавочный капитал может формироваться при внесении вкладов учредителей в имущество ООО или учете суммы НДС, восстановленного участником при передаче имущества в качестве вклада в уставный капитал и переданного учреждаемой организации. Чтобы заполнить строку 1350, возьмите кредитовое сальдо счета 83 «Добавочный капитал» и из него вычтите суммы дооценки основных средств и нематериальных активов.

Строка 1360 «Резервный капитал»

Строку 1360 заполняют организации, которые создают резервный фонд. В обязательном порядке его должны формировать только акционерные общества (ст. 35 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах»). Согласно этой статье акционерные общества должны ежегодно отчислять в резервный фонд не менее 5 процентов чистой прибыли. Прекращаются же эти отчисления, когда резервный фонд достигает размера, предусмотренного уставом. При этом размер фонда не может быть меньше 5 процентов от уставного капитала.

Общества с ограниченной ответственностью также могут создавать резервный фонд. При этом его величину и порядок формирования они определяют самостоятельно.

В строку 1360 бухгалтерского баланса переносят кредитовое сальдо счета 82 «Резервный капитал».

Строка 1370 «Нераспределенная прибыль (непокрытый убыток)»

Строку 1370 заполняют все организации. Ведь именно в этой строке показывают нераспределенную прибыль или непокрытый убыток компании. Согласитесь, маловероятно, чтобы компания сработала в чистый ноль. Хотя бы минимальная прибыль или же минимальный убыток все равно будет.

Заполнить строку 1370 просто. Для этого со счета 84 «Нераспределенная прибыль (непокрытый убыток» в строку 1370 перенесите:

дебетовое сальдо (его укажите в скобках, то есть при расчете значения итоговой строки 1300 эта сумма будет вычитаться);

кредитовое сальдо (если есть нераспределенная прибыль).

Для того чтобы определить годовой финансовый результат и заполнить строку 1370 формы 1, организация должна провести реформацию баланса. Сделать это надо 31 декабря отчетного года. Реформация баланса – это закрытие счетов:

- 90 «Продажи»;

- 91 «Прочие доходы и расходы»;

- 99 «Прибыли и убытки».

Сальдо по ним на 1 января года, следующего за отчетным, должно быть равно нулю.

-1.jpg)