Категория: Бланки/Образцы

Прием и выдача наличных денег с расчетного счета производятся банком на основании документов, утвержденных банком. Предприятие имеет право реализовывать свою продукцию, работы, услуги, ненужные основные средства и другие ценности за наличный расчет, а также выполнять другие хозяйственные операции, в результате чего в кассе накапливаются излишние наличные деньги сверх норм оптимальной потребности.

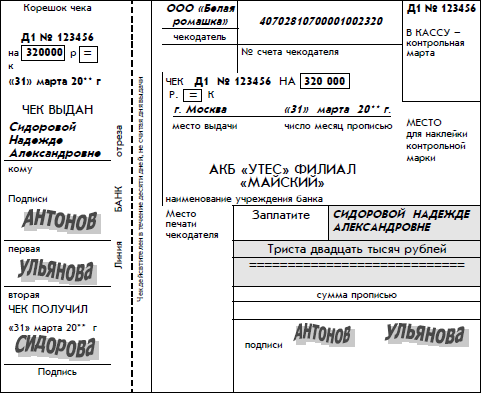

Для сдачи излишних наличных денег из кассы предприятия на хранение в банк на имя представителя предприятия выписывается расходный кассовый ордер, по которому деньги изымаются из кассы. В банке представитель предприятия получает у оператора банка и заполняет специальный бланк «Объявление на взнос наличными» в одном экземпляре, состоящем из трех частей: Объявления, Квитанции и Ордера (см. Приложение 7 ). Заполнение этих трех частей практически идентично. Заполняются дата, наименование организации, от имени которой вносится денежная сумма и наименование получателя денежной суммы (чаще всего та же самая фирма). Записывается ИНН, КПП, расчетный счет фирмы-получателя и код по ОКАТО, наименование банка-получателя и его БИК, а также вносимая сумма прописью и цифрами. Денежные средства разрешается вносить только на расчетный счет фирмы в данном банке. Обозначается источник поступления (торговая выручка, финансовая помощь, взнос в Уставный фонд и т.д.). Помещенные в колонки таблички «Символ» и «Сумма» заполняются работниками банка. Клиент подписывает только Объявление. После проверки правильности заполнения объявления работником банка он ставит свою подпись на всех трех частях. Наличные деньги сдаются непосредственно в приходную кассу банка, и кассовый работник подписывает все три части объявления. Верхняя часть объявления остается в банке, а представителю предприятия выдается Квитанция с печатью банка, которая прикладывается потом к расходному кассовому ордеру вместо отчета о направлении расхода. Третья часть возвращается на предприятие вместе с выпиской банка за тот день, когда будет зачислена на расчетный счет поступившая сумма. При этом бухгалтерией предприятия осуществляется проводка:

Дебет 51 «Расчетный счет», кредит 50 «Касса».

Иногда эту проводку записывают через промежуточный счет 57/00:

Дебет 51 «Расчетный счет», кредит 57 «Переводы в пути».

Дебет 57 «Переводы в пути», кредит 50 «Касса».

Для получения денег из банка предприятие должно иметь чековую книжку, которую оно получает в банке по заявлению специальной формы (см. Приложение 8 ). В Заявлении указывается номер, дата и номер расчетного счета организации в данном банке, а также количество денежных чековых книжек и соответствующее количество листов в них. Указывается полностью фамилия, имя и отчество кассира (или другого уполномоченного лица) и удостоверяется его подпись. Расположенный справа «Талон в кассу» заполняется теми же сведениями. Заявление подписывается руководителем и главным бухгалтером и заверяется печатью предприятия. После проверки правильности составления заявления в бухгалтерии банка оно передается в расходную кассу банка, где кассир под расписку на заявлении получает чековую книжку на 25 или 50 чеков. Если чековая книжка не получена в течение 30 дней, то она аннулируется. На каждом чеке напечатано наименование фирмы и ее номер расчетного счета, а также наименование и реквизиты банка.

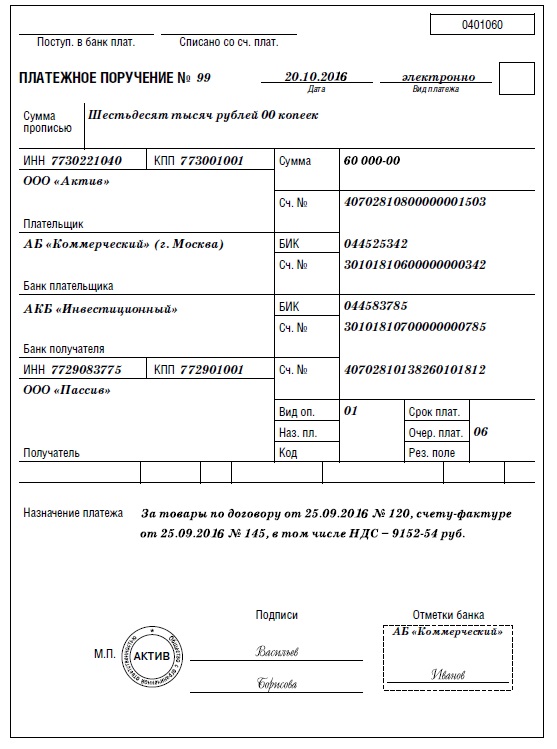

Предприятие получает наличные деньги из банка через кассира, либо другое уполномоченное лицо по денежному чеку, выписанному на его имя (см. Приложение 9 ). В день получения денежных средств бухгалтер заполняет все реквизиты одного чека и корешка к нему. В графе «Заплатите» пишется фамилия, имя и отчество лица, получающего деньги по чеку, в графе «Сумма прописью» пишется получаемая сумма с большой буквы и с самого начала строки. Под роспись в корешке чек выдается лицу, получающему деньги. Корешок чека остается в чековой книжке. На оборотной стороне чека записывается цель расхода наличных средств и соответствующая сумма. Чек подписывается на лицевой стороне и под записью о цели расхода на оборотной стороне лицами, чьи подписи имеются в карточке подписей банка (чаще всего руководителем и главным бухгалтером). Чеки действительны в течение 10 дней со дня их выписки, не считая день выписки, без исправления даты. Чек представляется в банк. Работник банка проверяет правильность заполнения чека, отрывает от чека и передает представителю предприятия контрольную марку, по которой выдаются деньги из кассы банка.

На каждую полученную в банке сумму в бухгалтерии выписывается приходный кассовый ордер на имя получателя денег с указанием номера чека. Квитанция приходного ордера прикладывается к выписке банка, а сам приходный ордер - к кассовому отчету. При этом осуществляется следующая проводка:

Дебет 50 «Касса», Кредит 51 «Расчетный счет», либо

Дебет 50 «Касса», Кредит 57 «Переводы в пути»

Дебет 57 «Переводы в пути», Кредит 51 «Расчетный счет».

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Бухгалтерские проводки по кассеАктуально на: 14 ноября 2016 г.

В одной из консультаций мы рассматривали общие вопросы синтетического и аналитического учета кассовых операций. Основные проводки по кассе приведем в нашем материале.

Поступление денежных средств в кассу: проводкиСчет 50 «Касса» — счет активный, поэтому поступление денежных средств в кассу организации отражается по дебету этого счета.

Наиболее простая операция по кассе – это снятие наличных денежных средств по чеку с расчетного счета. Данная операция формирует одновременно проводку по кассе и расчетному счету. Так, если получено в кассу с расчетного счета, проводка будет следующая:

Дебет счета 50 – Кредит счета 51 «Расчетные счета»

Учет денежных средств (проводки поступления) по наиболее типичным ситуациям:

Дебет счета 50 – Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Дебет счета 50 – Кредит счета 62 «Расчеты с покупателями и заказчиками»

Проводка по кассе на розничную выручку или, что то же самое — оприходование выручки в кассу (проводка), может быть и напрямую со счетом 90 «Продажи», ведь вести учет расчетов с розничными покупателями на счете 62 нет необходимости, т.к. оплата и отгрузка производится одновременно:

Дебет счета 50 – Кредит счета 90

Дебет счета 50 – Кредит счета 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»

Дебет счета 50 – Кредит счета 71 «Расчеты с подотчетными лицами»

Дебет счета 50 – Кредит счета 73 «Расчеты с персоналом по прочим операциям»

Дебет счета 50 – Кредит счета 75 «Расчеты с учредителями»

Дебет счета 50 – Кредит счета 91 «Прочие доходы и расходы»

Выбытие из кассы: проводки по бухучетуКассовые проводки при выбытии наличных денежных средств из кассы организации можно представить следующими основными записями, отраженными в таблице:

По строке «Принято от» можно указать фамилию получателя наличных в банке.

По строке «Основание» укажите содержание хозяйственной операции (на какие цели были сняты наличные денежные средства на основании чека № и дата).

Обоснование данной позиции приведено нижев материалах Системы Главбух

1. Рекомендация:Как оформить приходный и расходный кассовый ордер, журнал регистрации приходных и расходных кассовых документов

Приходный кассовый ордер

При получении денег в кассу нужно оформить приходный кассовый ордер по форме № КО-1 (п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ). Этот документ оформляется в одном экземпляре.

Бланк приходного кассового ордера состоит из двух частей: непосредственно приходный кассовый ордер и отрывная часть – квитанция. Квитанцию выдайте человеку, внесшему деньги.

В приходном ордере и квитанции к нему по строке «Основание» укажите содержание хозяйственной операции. Например, «оплата по договору № 123 от 12 сентября 2014 г.». В строке «В том числе» укажите сумму НДС цифрами или напишите «Без НДС». В строке «Приложение» перечислите документы, прилагаемые к приходному кассовому ордеру.

Приходный кассовый ордер должен быть подписан главным бухгалтером или бухгалтером, а при их отсутствии – руководителем организации (предпринимателем), кассиром. На основании распорядительного документа обязанность подписывать кассовые документы за бухгалтера может быть возложена на другого сотрудника организации. Кандидатура уполномоченного сотрудника согласовывается с главным бухгалтером (при его наличии). Если руководитель (предприниматель) ведет кассовые операции и оформляет документы лично, то кассовые документы подписываются им же.

Такие правила установлены пунктом 4.3 указаний Банка России от 11 марта 2014 г. № 3210-У.

Предприниматели, ведущие учет доходов и расходов или физических показателей в соответствии с налоговым законодательством, вправе не оформлять приходные кассовые ордера (абз. 2 п. 4.1 указаний Банка России от 11 марта 2014 г. № 3210-У ).

государственный советник налоговой службы РФ I ранга

2. Постановление Госкомстата России от 18.08.1998 № 88:Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (с изменениями на 3 мая 2000 года)

Указания по применению и заполнению форм

первичной учетной документации

1. По учету кассовых операцийПриходный кассовый ордер ( форма N КО-1 )

Применяется для оформления поступления наличных денег в кассу организации как в условиях методов ручной обработки данных, так и при обработке информации с применением средств вычислительной техники. Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.Квитанция к приходному кассовому ордеру подписывается главным

бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира и регистрируется в журнале регистрации приходных и расходных кассовых документов (форма N КО-3 ) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.В приходном кассовом ордере и квитанции к нему:по строке "Основание" указывается содержание хозяйственной операции;по строке "В том числе" указывается сумма НДС, которая записывается цифрами, а в случае, если продукция, работы, услуги не облагаются налогом, делается запись "без налога (НДС)".В приходном кассовом ордере по строке "Приложение" перечисляются прилагаемые первичные и другие документы с указанием их номеров и дат составления. В графе "Кредит, код структурного подразделения" указывается код структурного подразделения, на которое приходуются денежные средства".

Постановление Госкомстата России от 18.08.1998 № 88

«Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации (с изменениями на 3 мая 2000 года)»

3. Рекомендация:Из каких источников можно взять наличные для выплаты зарплаты

Снятие денег с расчетного счета

Для получения денег на зарплату в графе чека, где указывается назначение получаемых денег, напишите: «На выплату зарплаты». Здесь же укажите месяц, за который она выплачивается.

Корешок денежного чека остается в чековой книжке. Там же обязательно должна стоять подпись получателя денег. Это следует из положений пункта 1.7.2 раздела 1 и абзаца 22 пункта 2.1 раздела 2 части III Положения Банка России от 16 июля 2012 г. № 385-П.

При поступлении денег в кассу оформите приходный кассовый ордер по форме № КО-1 (п. 5 указания ЦБ РФ от 11 марта 2014 г. № 3210-У ). Его дату и номер поставьте на оборотной стороне корешка чека, по которому деньги были сняты с расчетного счета.

Приходный ордер заполняют в одном экземпляре и подшивают в отчет кассира. Корешок ордера нужно отдать получателю наличных в банке. Наличие у него этого документа является подтверждением того, что человек сдал деньги в кассу организации.*

заместитель директора департамента

образования и кадровых ресурсов Минздрава России

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

О наличных денежных расчетах

в адвокатских образованиях.

В текущем году в двух адвокатских образованиях Ивановской области были проведены камеральные проверки в целях осуществления финансового контроля и соблюдения законодательства Российской Федерации о применении контрольно-кассовой техники при осуществлении наличных денежных расчетов. По итогам проверок адвокатской палатой проведено обобщение.

О применении контрольно-кассовой техники

при осуществлении наличных денежных расчетов

в адвокатских образованиях.

Согласно разъяснениям Министерства финансов Российской Федерации (письмо Минфина России от 06.05.2004 N 04-01-14/2-59) обязанность по применению контрольно-кассовой техники, согласно статье 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт", возложена на организации и индивидуальных предпринимателей при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи товаров, выполнения работ или оказания услуг.

Между тем согласно пункту 2 статьи 1 Федерального закона № 63-ФЗ "Об адвокатской деятельности и адвокатуре в Российской Федерации" (далее - Закон об адвокатуре) адвокатская деятельность не являются предпринимательской. Целью адвокатской деятельности является реализация предусмотренного статьей 48 Конституции Российской Федерации права каждого гражданина на получение квалифицированной юридической помощи, то есть защита прав, свобод и интересов юридических и физических лиц. Поэтому результаты такой деятельности не могут рассматриваться как продажа товаров, выполнение работ или оказание услуг с целью извлечения прибыли.

Адвокатские образования, являющиеся некоммерческими организациями, обеспечивают условия для осуществления профессиональной деятельности своих членов-адвокатов. При этом, в соответствии с подпунктом пятым пункта 1 статьи 7 Закона об адвокатуре, профессиональной обязанностью адвокатов – членов указанных организаций является отчисление за счет полученного вознаграждения средств в установленных размерах на содержание соответствующего адвокатского образования. Для адвокатских образований эти средства являются целевым финансированием, а не платой за услуги, оказываемые адвокатам. При этом средства, перечисляемые в обязательном порядке доверителями на банковский счет или вносимые в кассу адвокатского образования, являются платой за юридическую помощь, оказанную адвокатами, а не адвокатским образованием.

С учетом изложенного выше Минфин России разъясняет, что адвокатские образования (в том числе адвокатские кабинеты) при осуществлении деятельности, предусмотренной законодательством Российской Федерации, не подпадают под сферу действия Федерального закона о применении контрольно-кассовой техники и не должны использовать при осуществлении такой деятельности контрольно-кассовые машины.

Прием наличных денежных средств в счет оплаты услуг

адвокатов в кассу адвокатского образования.

За оказанную юридическую помощь адвокат получает вознаграждение на условиях соглашения, заключенного между ним и доверителем.

На основании пункта 6 статьи 25 Закона об адвокатуре вознаграждение, выплачиваемое адвокату доверителем, и (или) компенсация адвокату расходов, связанных с исполнением поручения, подлежат обязательному внесению в кассу соответствующего адвокатского образования либо перечислению на расчетный счет адвокатского образования в порядке и сроки, которые предусмотрены соглашением.

Нормативным правовым документом, регулирующими наличное денежное обращение в РФ и определяющими порядок ведения кассовых операций, является Положение Банка России от 12 октября 2011 года N 373-П.

Согласно Положению приём наличных денег в кассу производится по приходным кассовым ордерам (ПКО).

Таким образом, для надлежащего оформления приёма наличных денежных средств в счет оплаты услуг адвокатов в кассу адвокатского образования необходимо и достаточно заполнять приходно-кассовые ордера и выдавать квитанции к ним, подтверждающие прием денежных средств, вести кассовую книгу и журнал регистрации ордеров.

О применении бланков строгой отчетности (БСО) в адвокатских образования.

Минфин РФ отказал адвокатам в специальном БСО, мотивируя это тем, что все БСО, утверждаемые в соответствии с Постановлением Правительства Российской Федерации от 31 марта 2005 г. № 171, приравниваются к кассовым чекам и являются документами, предусмотренными Федеральным законом № 54-ФЗ о применении контрольно-кассовой техники. А, поскольку адвокатские образования (в том числе адвокатские кабинеты) при осуществлении деятельности, предусмотренной законом об адвокатуре, не подпадают под сферу действия закона о ККТ, то при приеме наличных денежных средств в счет оплаты услуг адвокатов они не обязаны использовать БСО, предусмотренные этим законом.

Прием денежных средств в кассу является самостоятельной хозяйственной операцией, имеющей специальный субъектный состав – главный бухгалтер, кассир и лицо, вносящее в кассу деньги. По общему правилу в качестве последнего выступает доверитель либо уполномоченное им лицо. Адвокат не может быть кассиром или главным бухгалтером, то есть, не может принимать деньги от имени адвокатского образования, однако адвокат может быть лицом, вносящим денежные средства по поручению доверителя. Такая возможность предусмотрена, в том числе пунктом 6 статьи 16 Кодекса профессиональной этики адвоката.

Во многих адвокатских образованиях существует практика, при которой деньги от доверителя получает адвокат, а затем (часто через несколько дней) приносит их сдавать в кассу адвокатского образования. Для оформления квитанций при этом используются самые различные способы: адвокат либо использовал заранее подписанные квитанции, либо самостоятельно подписывал квитанции за доверителя или за получателя. Не говоря о том, какая путаница при этом возникала в бухгалтерском учете с датами, номерами и подписями, потерей квитанций и т.д

По существу, получение денег адвокатом - это вынужденные гражданско-правовые отношения, которые могут сопровождать процесс оказания юридической помощи, но которые связаны только с удобством доверителя и уверенностью адвоката в реальном получении вознаграждения.

Поэтому оформляться такие правоотношения между адвокатом и доверителем по поводу внесения денежных средств в кассу должны не кассовыми документами, а иными документами, которые, вероятно, должны быть утверждены в конкретном адвокатском образовании на случай, если доверитель в дальнейшем захочет получить в адвокатском образовании документ, подтверждающий внесение его денег в кассу (квитанцию к ПКО). Это могут быть расписки, письменные поручения на внесение денег в кассу и т.д.

В силу указанных ранее причин, по которым квитанция в качестве кассового документа не имела существенного значения, подобные «сопутствующие» документы будут иметь такое же практическое значение для администрирования доходов адвокатов, как и квитанции. Для этого целесообразно утвердить учетной политикой адвокатского образования формы таких документов в качестве бланков строгой отчетности данного адвокатского образования. Обращаем внимание, что в учетной политике следует прописать порядок выдачи БСО адвокатам и порядок отчетности адвоката перед бухгалтерией адвокатского образования при сдачи наличных денежных средств в кассу.

Бланк строгой отчетности должен содержать следующие поля:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма - для организации;

в) место нахождения постоянно действующего исполнительного органа юридического лица;

г) идентификационный номер налогоплательщика, присвоенный организации. выдавшей документ;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации;

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация.

Если бланки строгой отчетности изготовлены в типографии, то законом предписано принимать ряд мер, что бы налоговые органы могли контролировать их использование. Учет бланков ведется в журнале учета бланков строгой отчетности по форме 0504045. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером организации, а также скреплены печатью. Бланки документов хранятся в металлических шкафах, сейфах и (или) специально оборудованных помещениях в условиях, исключающих их порчу и хищение. По окончании рабочего дня место хранения бланков документов опечатывается или опломбировывается.

Упакованные в опечатанные мешки копии бланков строгой отчетности (корешки), подтверждающих суммы принятых наличных денежных средств (в том числе с использованием платежных карт), хранятся в систематизированном виде не менее 5 лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов (корешки) уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации. В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Формирование бланков строгой отчетности может производиться с использованием автоматизированных систем. При этом для одновременного заполнения бланка документа и выпуска документа должно обеспечиваться выполнение следующих требований:

а) автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

б) при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Кроме этого, адвокатские образования обязаны при осуществлении кассовых операций выполнять требования, среди которых целесообразно обратить внимание на следующее:

1) организации обязаны иметь кассу (изолированное помещение, предназначенное для приема, выдачи и временного хранения наличных денег) и обеспечить сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк;

2) вести кассовую книгу по установленной форме;

3) оформлять кассовые операции с использованием утвержденных типовых межведомственных форм первичной учетной документации;

4) оформление ПКО и внесение соответствующей записи в кассовую книгу производится только в день приема денежных средств в кассу. Передача ПКО на руки лицам, вносящим денежные средства, не допускается;

5) ПКО регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов ;

6) наличные деньги, не подтвержденные приходными кассовыми ордерами, считаются излишком кассы и зачисляются в доход организации;

7) ПКО должны подписываться главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя организации. Квитанции к ПКО, подтверждающие прием денежных средств, должны быть подписаны главным бухгалтером (лицом, на это уполномоченным) и кассиром и заверены печатью (штампом) кассира ;

8) после издания приказа (решения, постановления) руководителя организации о назначении кассира либо о возложении обязанностей кассира на другого работника с указанным лицом в обязательном порядке заключается договор о полной материальной ответственности ;

9) кассиру запрещается передоверять выполнение порученной ему работы другим лицам и т.п.

Главный бухгалтер АПИО

Малыгина Лариса Геннадьевна