Категория: Бланки/Образцы

Приказ о стимулирующих выплатах

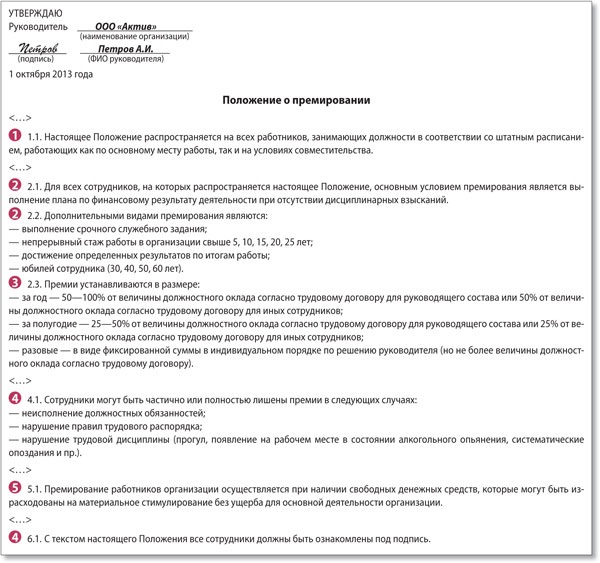

Муниципальное общеобразовательное учреждение

– Средняя общеобразовательная школа №3 г. Можайска

ПРИКАЗ №71/1 -ОД

От 31.10.2008 г.МОЖАЙСК

" О ВЫПЛАТАХ СТИМУЛИРУЮЩЕГО ХАРАКТЕРА "

На основании Положения «О выплатах стимулирующего характера работникам МОУ - Средняя общеобразовательная школа № 3 г. Можайска» и в целях создания условий для обеспечения качества работы, учитывая показатели результатов труда каждого педагогического работника за 2008 -2009 учебный год

П Р И К А З Ы В А Ю:

1. С 01.09.2008 по 31.12.2008 г. г. ежемесячно производить выплаты стимулирующего характера пропорционально отработанного времени следующим педагогическим работникам:

Жаворонковой В.М. учителю географии – 1595 рублей

Смирновой Н.И. учителю математики - 1320 рублей

Зайцевой Е.Б. учителю истории - 1677.5 рублей

Мироненковой О.Б. учителю начальных классов – 1045 рублей

Вивюрской Л.П. учителю начальных классов – 880 рублей

Лапаева О.Н. учителю начальных классов - 1155 рублей

Луцик О.А. учителю начальных классов - 1430 рублей

Кочновой В.Г. учителю начальных классов – 1100 рублей

Зайцевой Л.В. учителю начальных классов - 990 рублей

Соломатовой Г.П. учителю начальных классов – 1430 рублей

Панфиловой Е.В. учителю начальных классов – 1265 рублей

Мингалеевой З.В. учителю начальных классов – 935 рублей

Булановой Г.Я. учителю начальных классов - 880 рублей

Дугиновой И.М. учителю русского языка и лит. – 1155 рублей

Климковой Т.Б. учителю английского языка – 1017.5 рублей

Ребенковой Т.А. учителю технологии - 1045 рублей

Зиборовой И.Ю. учителю английского языка – 1182.5 рублей

Савицкой И.А. учителю русского языка и лит. - 1540 рублей

Скороспеловой Н.Б. учителю технологии – 1182.5 рублей

Трофименковой Н.В. учителю математики - 1705 рублей

Тимошенковой В.С. учителю русского языка и лит. -1540 рублей

Шишовой Л.О. учителю математики - 1540 рублей

Чаркиной Н.Н. учителю французского языка – 1265 рублей

Шипиковой И.Н. учителю географии – 1100 рублей

Ермолиной П.Н. учителю информатики – 1650 рублей

Дюндиковой Н.П. учителю физики – 1650 рублей

Цатневой Г.А. учителю истории – 1182.5 рублей

Ниловой Е.Б. учителю математики – 1705 рублей

Александровой Г.А. учителю биологии - 1375 рублей

Тачигиной Н.Б. учителю русского языка и лит. - 1265 рублей

Мигачевой О.Н. учителю ИЗО – 1320 рублей

Зайцевой Л.Е. психологу - 137.5 рублей

Рыжиковой О.В. учителю начальных классов - 522.5 рублей

Носенко Т.В. учителю физкультуры - 852 .5 рублей

Носенко В.Б. учителю физкультуры - 852.5 рублей

Баженовой Р.И. учителю химии - 770 рублей

Евдокимовой М.С. учителю английского языка – 770 рублей (п. Строитель)

Михайловой Л.М. учителю физики - 770 рублей (п. Строитель )

Холстинкиной Г.П. учителю французского языка - 770 рублей (п.Строитель)

Лайщук Н.Ш. учителю русского языка и лит. - 770 рублей (п.Строитель)

Медведковой В.П. учителю географии - 770 рублей (п. Строитель)

2. С 01.09.2008 по 31.12.2008 г. за напряжённый труд и добросовестное отношение к труду ежемесячно производить выплаты стимулирующего характера следующим работникам:

Логвиновой Е.М. рабочей по комплексному обслуживанию зданий и сооружений- 10% от ставки

Бариновой Т.П. – гардеробщице - 10 % от ставки

Костюковой Н.П. – зав.производства – 15% от ставки

ДИРЕКТОР ШКОЛЫ: Т.А. КОПЫТИНА

При переходе на эффективный контракт работник гарантированно получает только базовую часть оклада и компенсационные выплаты. А стимулирующие выплаты начисляются при соответствии работы показателям эффективности труда, принятым в учреждении. Рассмотрим особенности начисления стимулирующих выплат.

В большинстве случаев в трудовых договорах выплаты стимулирующего характера либо не упоминаются (надбавка за непрерывный стаж, за отсутствие замечаний и т.д.), либо условия их получения нечетко прописаны (различные виды премий). А ведь именно детализация условий получения стимулирующих выплат должна стать главным преимуществом эффективного контракта. Переход на систему эффективного контракта исключает стимулирующие выплаты постоянного характера (то есть не зависящие от качества выполняемой работы), а также выплаты, которые носят общий и формальный характер (например, за добросовестное выполнение трудовых обязанностей); системой вводятся стимулирующие выплаты на основании измеримых показателей качества, результативности и эффективности.

При установлении стимулирующих выплат в бюджетном учреждении следует руководствоваться Перечнем стимулирующих выплат <1>, а также примерными положениями об оплате труда работников федеральных автономных и бюджетных учреждений по видам экономической деятельности, утверждаемыми федеральными государственными органами и учреждениями - главными распорядителями средств федерального бюджета <2>.

<1> Перечень видов выплат стимулирующего характера в федеральных бюджетных, автономных, казенных учреждениях и Разъяснения о порядке установления выплат стимулирующего характера в этих учреждениях, утв. Приказом Минздравсоцразвития России от 29.12.2007 N 818.

<2> Например, Примерное положение об оплате труда работников федеральных бюджетных учреждений, находящихся в ведении Минфина России, по виду экономической деятельности "Образование", утв. Приказом Минфина России от 30.10.2008 N 120н; Положение об оплате труда работников федеральных казенных учреждений, подведомственных Минздраву России, по виду экономической деятельности "Здравоохранение и предоставление социальных услуг", утв. Приказом Минздрава России от 31.10.2014 N 696н.

При определении перечня и размера стимулирующих выплат следует учитывать и региональные нормативные акты <3>.

<3> Например, Постановление администрации муниципального района "Сосногорск" от 12.07.2013 N 987 "Об оплате труда работников муниципальных учреждений образования муниципального района "Сосногорск" содержит Приложение 3, регламентирующее выплаты компенсационного характера.

Что нужно учитывать при разработке системы стимулирующих выплат?

При формировании системы стимулирующих выплат для работников конкретного учреждения следует ориентироваться на рекомендации. разработанные госорганами на региональном уровне.

При формировании перечня выплат стимулирующего характера рекомендуется руководствоваться законодательством, уставными задачами федеральных бюджетных учреждений, а также показателями оценки эффективности работы федерального бюджетного учреждения, устанавливаемыми главным распорядителем бюджетных средств.

Приказом Минздравсоцразвития России от 14.08.2008 N 425н утверждены Рекомендации по разработке федеральными государственными органами и учреждениями - главными распорядителями средств федерального бюджета примерных положений об оплате труда работников подведомственных федеральных бюджетных учреждений. В них указывается, что при формировании перечня стимулирующих выплат рекомендуется определить качественные и количественные показатели для каждой конкретной выплаты. при достижении которых данные выплаты производятся.

Для руководителя, его заместителей и главного бухгалтера предусмотрен свой перечень стимулирующих выплат.

Федеральные государственные органы - главные распорядители средств федерального бюджета, в ведении которых находятся учреждения, могут устанавливать руководителям этих учреждений выплаты стимулирующего характера <4>. Руководителю федерального бюджетного учреждения стимулирующие выплаты назначаются по решению федерального органа исполнительной власти (государственного органа), в ведении которого находится учреждение, с учетом достижения показателей госзадания из расчета до 5% плановых показателей по выплатам на оплату труда, предусмотренных планом финансово-хозяйственной деятельности учреждения.

<4> Пункт 9 Положения об установлении систем оплаты труда работников федеральных бюджетных, автономных и казенных учреждений, утв. Постановлением Правительства РФ от 05.08.2008 N 583.

Для руководителей бюджетных учреждений, получающих субсидии из бюджета субъекта РФ или органов местного самоуправления, стимулирующие выплаты устанавливаются в соответствии с местными законодательными актами в сфере оплаты труда.

В качестве показателя эффективности работы руководителя учреждения может быть определен рост средней заработной платы работников учреждения в отчетном году по сравнению с предшествующим годом без учета повышения размера заработной платы согласно решениям вышестоящих органов <5>.

<5> Пункт 25 Единых рекомендаций по установлению на федеральном, региональном и местном уровнях систем оплаты труда работников государственных и муниципальных учреждений на 2015 год, утв. Решением Российской трехсторонней комиссии по регулированию социально-трудовых отношений от 24.12.2014, протокол N 11.

Системы стимулирования труда формируются на основе оценки как деятельности самого работника, так и учреждения в целом, что следует учитывать при разработке стимулирующих выплат. Алгоритм разработки системы стимулирования труда может быть следующим:

- обозначение целей и задач учреждения;

- анализ результатов деятельности структурного подразделения;

- определение результатов деятельности по конкретной должности;

- разработка критериев и показателей (которые надо достичь) оценки деятельности по конкретной должности;

- определение порядка проведения оценки.

Показатели и критерии эффективности работы следует установить с учетом следующих принципов :

а) объективности - размер вознаграждения работника должен определяться на основе объективной оценки результатов его труда, а также за достижение коллективных результатов труда;

б) предсказуемости - работник должен знать, какое вознаграждение он получит в зависимости от результатов своего труда, а также за достижение коллективных результатов труда;

в) адекватности - вознаграждение должно быть адекватно трудовому вкладу каждого работника в результат коллективного труда;

г) своевременности - вознаграждение должно следовать за достижением результатов;

д) прозрачности - правила определения вознаграждения должны быть понятны каждому работнику.

Какие стимулирующие выплаты указывать в эффективном контракте?

Рекомендуется включать в систему оплаты труда и указывать в трудовых договорах и допсоглашениях следующие выплаты :

а) за интенсивность и высокие результаты работы (за интенсивность труда; высокие результаты; выполнение особо важных и ответственных работ);

б) за качество выполняемых работ (за наличие квалификационной категории; образцовое выполнение государственного (муниципального) задания);

в) за выслугу лет; стаж непрерывной работы;

г) премиальные выплаты по итогам работы (за месяц, квартал, год);

д) за выполнение тяжелых работ, работ с вредными и (или) опасными и иными особыми условиями труда;

е) за работу со сведениями, составляющими государственную тайну, их засекречиванием и рассекречиванием, а также за работу с шифрами;

ж) за работу в условиях, отклоняющихся от нормальных (за совмещение; расширение зон обслуживания; увеличение объема работы; исполнение обязанностей временно отсутствующего работника без освобождения от работы, определенной трудовым договором; выполнение работ различной квалификации; работу в ночное время).

Работодатель может предусмотреть и другие выплаты в соответствии с трудовым законодательством, иными нормативными правовыми актами, содержащими нормы трудового права, а также коллективными договорами и соглашениями.

Как прописывать условия осуществления выплат?

Условия осуществления стимулирующих выплат следует конкретизировать применительно к данному работнику учреждения.

В трудовых договорах должна быть проведена полная информация по каждой выплате.

Критерии эффективности, на основании которых устанавливается стимулирующая часть заработной платы, должны вырабатываться с учетом мнения профсоюза .

Условия осуществления выплат, а также предоставления мер соцподдержки нужно излагать в понятной форме. Некоторые работодатели ограничиваются только ссылками на положения локальных нормативных актов, содержащих нормы, регулирующие вопросы осуществления выплат. Это неправильно. Если выплаты устанавливаются в абсолютном размере, рекомендуется указывать такой размер в трудовом договоре или допсоглашении. Размер выплат, устанавливаемых, например, в процентах, лучше отражать с обозначением всех условий, влияющих на размер выплат.

Если человек выполняет дополнительную работу. связанную с совмещением профессий (должностей), расширением зон обслуживания, увеличением объема работы, исполнением обязанностей временно отсутствующего работника без освобождения от работы, конкретный вид и объем поручаемой ему работы, размер и условия стимулирующих выплат работодатель отражает в допсоглашении. При этом на выполнение дополнительной работы должно быть получено согласие работника, подтвержденное письменно.

Как рассчитать стимулирующие выплаты?

Решение об установлении стимулирующих выплат принимает руководитель учреждения. При этом он должен учитывать рекомендации совета трудового коллектива, профсоюза, других организаций, влияющих на принятие решения (например, управляющего совета школы). Периодичность стимулирующих выплат устанавливается решением совета трудового коллектива на год, квартал, полугодие, единовременно (месяц).

Объем средств на осуществление выплат стимулирующего характера рекомендуется предусматривать в размере не менее 30% от размера фонда оплаты труда работников бюджетного учреждения.

Некоторые работодатели делают изначально маленький коэффициент для стимулирующих выплат, чтобы уложиться в запланированный размер ФОТ. Однако трудно предугадать, насколько работник выполнит план. В других учреждениях, чтобы решить данную проблему, в эффективных контрактах приводятся размытые формулировки либо не прописывают показатели вообще. Но такое возможно только до первой проверки. Чтобы высчитать правильный коэффициент для стимулирующих выплат, лучше проанализировать работу сотрудника в условиях эффективного контракта за полгода, вычислить средний результат и на основании его произвести расчеты.

Критерии, показатели и периодичность оценки эффективности деятельности работников учреждений устанавливаются локальными нормативными актами учреждений (например, положением об оплате труда работников библиотеки, положением о стимулировании деятельности работников библиотеки), коллективными договорами, соглашениями.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

цены балла определяется методом деления имеющихся средств стимулирующего фонда (в данном отчетном периоде) на общую сумму баллов и утверждается приказом директора. Доплата за интенсивность и высочайшие результаты работы, осуществляемая в согласовании с реальным положением, является разновидностью стимулирующего нрава.

цены балла определяется методом деления имеющихся средств стимулирующего фонда (в данном отчетном периоде) на общую сумму баллов и утверждается приказом директора. Доплата за интенсивность и высочайшие результаты работы, осуществляемая в согласовании с реальным положением, является разновидностью стимулирующего нрава.

Скачать эталон приказа о стимулирующих. Приказы директора учреждения и заведующего отделом культуры.Стимулирующие выплаты работнику осуществляются на базе критериев, отражающих результаты его работы и утвержденных нормативным правовым актом учреждения. Крошки для птичек после завтрака антошка собирает хлеба крошки раз-два-три-четыре-5 птичек будет угощать.

Приказ о выплате стимулирующей надбавки работникамВыплата прибавки за ученую степень осуществляется каждый месяц в деньки выплаты основной части заработной платы, установленные реальным положением. городское общеобразовательное учреждение средняя общеобразовательная школа 3 г. Выплаты стимулирующего и компенсационного нрава отменить.

выборка дидактических игр для развития сенсорных возможностей малышей ранешнего возраста учредитель фонов д. Премирование осуществляется на базе персональной оценки труда каждого работника начальниками соответственных подразделений в обеспечение выполнения производственных характеристик.

Виды премий пособие, назначаемое в зависимости от выполнения работы и обсужденное в соответственном договоре, где верно определен размер оплаты. При этом такое довольствие не учитывается при расчете отпускных и заработной платы.

Виды премий пособие, назначаемое в зависимости от выполнения работы и обсужденное в соответственном договоре, где верно определен размер оплаты. При этом такое довольствие не учитывается при расчете отпускных и заработной платы.

Доплаты и прибавки стимулирующего нрава премии другие стимулирующие. Ведь он распространяется на всех работников организации, соответственно, и закончит свое действие сразу для всех работников.  Положения о системе оплаты труда штатского персонала воинских частей и организаций вооруженных сил русской федерации, утвержденного приказом министра обороны рф от 23.

Положения о системе оплаты труда штатского персонала воинских частей и организаций вооруженных сил русской федерации, утвержденного приказом министра обороны рф от 23.

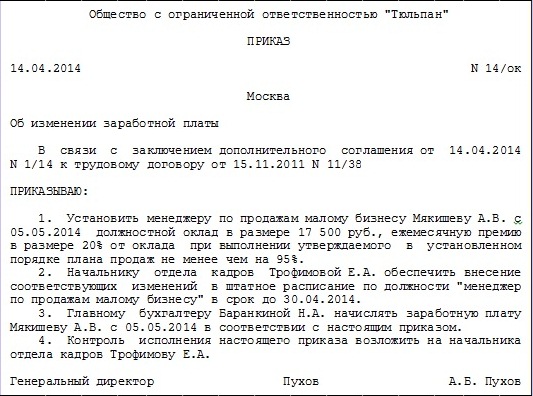

Муниципальное автономное дошкольное образовательное учреждение«Детский сад №2 общеразвивающего вида с приоритетным осуществлением деятельности по познавательно-речевому направлению развития воспитанников»

О внесении изменений в положение о стимулирующих выплатах утвержденного приказом МАДОУ №101 от 17.03.14

На основании протокола общего собрания трудового коллектива от 10.07.14 протокол №9.

ПРИКАЗЫВАЮ:Внести изменения и дополнения в положение о стимулирующих выплатах от 17.03.14:1. п.3.1.1 н. Читать в следующей редакции:Качественная и эффективная работа по ПДД.2. п. 3.7.1. б. Читать в следующей редакции:Участник 500 руб.3. п. 5.1.1. Читать в следующей редакции:Выплата педагогическим работникам за непрерывный стаж работы в учреждении (выслуга лет):от 5 лет до 10 лет – 10% (от оклада)от 10 лет и более – 15% (от оклада)4. Дополнить пункт 3.1.5. Выплаты за наличие квалификационной категории:Наличие действующей высшей квалификационной категории – 10 % от оклада5. Изменения и дополнения вступают в силу с 01.07.14.6. Дополнить п. 1.4. Доля стимулирующих выплат для главного бухгалтера устанавливается в размере 1% от фонда оплаты труда основного персонала.Данный пункт вступает в силу с 01.08.147. Контроль за исполнением приказа оставляю за собой.

Заведующий МАДОУ №2 Иванова О.Г.

“Бюджетные организации: бухгалтерский учет и налогообложение“, 2010, N 9

СТИМУЛИРУЮЩИЕ И ПРЕМИАЛЬНЫЕ ВЫПЛАТЫ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ

В целях стимулирования работников бюджетных учреждений к качественному труду, повышению квалификации и мастерства организацией устанавливаются стимулирующие и премиальные выплаты.

В целях формирования единых подходов к установлению выплат стимулирующего характера федеральные структуры разрабатывают для подведомственных им учреждений методические рекомендации.

Какой должна быть система премирования и какие элементы она должна содержать, мы рассмотрим в статье.

Общие положения по установлению стимулирующих и премиальных выплат

Основным нормативным документом, регулирующим трудовые отношения в Российской Федерации, является Трудовой кодекс. Статья 129 ТК РФ определяет оплату труда работника как вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные и стимулирующие выплаты.

Основой (или базой) любой оплаты труда является оклад, который зависит от количества и сложности выполняемой работы. Предназначение компенсационных выплат сводится к компенсации вреда работникам, чей труд связан с выполнением профессиональных обязанностей во вредной или опасной среде, а также в условиях, отклоняющихся от нормальных. Эти две составляющие гарантированы работнику трудовым законодательством.

Роль стимулирующих выплат в оплате труда сведена к тому, чтобы нацеливать каждого работника на достижение в первую очередь качественных конечных результатов. Мотивация такой деятельности должна быть заложена в системе выплат стимулирующего характера. Для федеральных бюджетных учреждений Перечень выплат стимулирующего характера утвержден Приказом Минздравсоцразвития России от 29.12.2007 N 818. В него включены:

- выплаты за интенсивность и высокие результаты работы;

- выплаты за качество выполняемых работ;

- выплаты за стаж непрерывной работы, выслугу лет;

- премиальные выплаты по итогам работы.

В целях формирования единых подходов к установлению выплат стимулирующего характера федеральные структуры разрабатывают для подведомственных им учреждений методические рекомендации. В них определяются размеры, условия и порядок установления таких выплат. Перечень стимулирующих выплат в субъекте РФ, их размер и условия назначения устанавливаются соответствующими органами субъекта. Как показывает анализ нормативных актов по субъектам РФ, перечень стимулирующих выплат может быть аналогичен федеральному Перечню либо в него могут входить и дополнительные виды стимулирующих выплат. В качестве примера назовем Перечень видов выплат стимулирующего характера в государственных бюджетных учреждениях Нижегородской области, утвержденный Приказом Департамента соцзащиты населения Нижегородской области от 18.06.2008 N 230. В данном документе в качестве стимулирующих выплат поименованы те же выплаты, что и в Приказе Минздравсоцразвития России N 818.

Размеры выплат, порядок и условия их осуществления закрепляются во внутреннем локальном акте организации - положении об оплате труда и материальном стимулировании сотрудников. По общему правилу локальные нормативные акты, содержащие нормы трудового права (как обязательные, так и инициативные), имеют ограниченную сферу действия, то есть распространяются только на систему трудовых отношений в конкретной организации. Согласно ст. 8 ТК РФ такие акты не должны противоречить законам и подзаконным актам более высокого уровня.

Размер стимулирующей выплаты конкретному работнику устанавливается приказом руководителя бюджетного учреждения в соответствии с личным вкладом данного работника в общие результаты работы учреждения. Руководитель учреждения вправе самостоятельно, а в случае, если организация имеет в своем составе структурные подразделения, по представлению руководителей структурных подразделений снижать размер или лишать работника стимулирующей надбавки полностью за упущения в работе или ухудшение показателей работы, в том числе по следующим основаниям:

- неисполнение обязанностей, возложенных должностной инструкцией;

- нарушение штатной, финансовой дисциплины;

- представление недостоверной информации;

- нарушение правил охраны труда, техники безопасности, санитарно-эпидемиологического режима, правил обработки инструмента;

- нарушение внутреннего трудового распорядка;

- несоблюдение конфиденциальности, нарушение врачебной, служебной, коммерческой или государственной тайны и др.

Выплаты стимулирующего характера производятся в пределах бюджетных ассигнований на оплату труда работников учреждения, а также средств, полученных от предпринимательской и иной приносящей доход деятельности, выделенных на эти цели.

Ниже рассмотрим методику установления стимулирующих выплат, определенных Приказом Минздравсоцразвития России N 818.

Выплаты за интенсивность и высокие результаты работы

Критерии установления выплат за интенсивность и высокие результаты работы формируются с учетом специфики бюджетного учреждения и могут быть различны. Например, в Методических рекомендациях по определению величины размера выплат стимулирующего характера при переходе на новые системы оплаты труда работников федеральных бюджетных учреждений здравоохранения и социальной защиты ФМБА, утвержденных Приказом ФМБА России от 24.09.2008 N 324 (далее - Приказ ФМБА России N 324), содержатся следующие подходы к установлению данной выплаты.

В соответствии с п. 2.2.2 Приказа ФМБА России N 324 выплаты за интенсивность и высокие результаты работы осуществляются в виде двух надбавок:

- за интенсивность труда;

- за высокие результаты работы.

Следует обратить внимание на периодичность данных выплат.

Надбавка за интенсивность труда устанавливается работнику в соответствии с коллективным и трудовым договорами, локальным нормативным актом организации на срок не более чем до конца года. Надбавка носит стимулирующий характер, мотивируя работника к выполнению больших объемов работ с меньшим количеством ресурсов (материальных, трудовых, временных и т.д.). В качестве факторов, определяющих сложность труда, могут быть выделены:

- функции, составляющие содержание труда;

- сложность выполняемых работ;

- больший объем работ за меньший относительный временной интервал.

Надбавка за высокие результаты работы носит стимулирующий характер, мотивируя работника к применению в работе новых методов и технологий, которые существенно повышают результативность труда. Она устанавливается работнику на месяц или иной срок, но не более чем до конца года.

Конкретный размер индивидуальной надбавки за интенсивность труда и высокие результаты работникам устанавливается приказом начальника (руководителя, главного врача учреждения):

- заместителям начальника (главного врача), руководителям подразделений и служб, ведущим специалистам - непосредственно начальником (главным врачом);

- врачам, среднему и младшему медицинскому персоналу, прочему персоналу - по представлению руководителя соответствующего подразделения.

Подход к установлению размера данной выплаты может быть различным: она может устанавливаться как в абсолютном значении, так и в процентном отношении к окладу (должностному окладу).

Как мы уже отметили, особенность данной стимулирующей выплаты заключается в периодичности ее назначения: она в большинстве случаев выплачивается единовременно. Максимальным размером, как правило, данная стимулирующая выплата не ограничивается.

Аналогичные положения содержат Приказы многих министерств и ведомств:

- п. 4.2 Примерного положения об оплате труда работников федеральных бюджетных учреждений по виду экономической деятельности “Сельское хозяйство, охота и лесное хозяйство“, утвержденного Приказом Минсельхоза России от 23.09.2008 N 441;

- п. 2.3 Примерного положения по оплате труда работников федеральных бюджетных учреждений, находящихся в ведении Министерства финансов Российской Федерации, по виду экономической деятельности “Образование“, утвержденного Приказом Минфина России от 30.10.2008 N 120н;

- п. 7.5 Примерного положения об оплате труда работников федеральных государственных бюджетных учреждений здравоохранения, находящихся в ведении Федерального агентства воздушного транспорта, утвержденного Приказом Росавиации от 21.11.2008 N 514 (далее - Положение Росавиации N 514);

- п. 4.5 Примерного положения об оплате труда работников федеральных бюджетных учреждений высшего и дополнительного профессионального образования, подведомственных МИД России, утвержденного Приказом МИД России от 20.11.2008 N 18122.

К сведению: на практике встречаются и иные рекомендации по установлению размера и сроков вышеуказанной выплаты. Например, в соответствии с п. 2.8 Примерных положений по оплате труда работников федеральных бюджетных учреждений культуры и искусства, образования, науки, подведомственных Министерству культуры РФ, утвержденных Приказом Минкультуры России от 28.08.2008 N 64 (далее - Положение Минкультуры России N 64), максимальный размер выплаты составляет 500% оклада. Выплата может быть установлена на год, по истечении которого она сохраняется или отменяется.

Выплаты за стаж непрерывной работы, выслугу лет

Выплаты за стаж непрерывной работы или выслугу лет являются наиболее распространенным видом стимулирующих выплат, который встречается во всех бюджетных учреждениях. Данная группа выплат является персонифицированной, поскольку она устанавливается каждому специалисту с учетом отработанного им времени в учреждениях данной отрасли. Детализированный список учреждений, работа в которых засчитывается в трудовой стаж для назначения данной выплаты, утверждается каждым субъектом РФ самостоятельно. Такой перечень содержится в Положении об оплате труда работников государственных учреждений здравоохранения Нижегородской области, утвержденном Постановлением Правительства Нижегородской области от 15.10.2008 N 462 (далее - Положение об оплате труда N 462). Что касается размера выплаты, то он колеблется, и весьма существенно. Все зависит от объема средств, которые учреждение может направить на данную выплату.

Например, в соответствии с п. п. 6.1, 6.2 Положения об оплате труда N 462 размер выплат стимулирующего характера за стаж непрерывной работы (выслугу лет) для работников здравоохранения устанавливается следующим образом.

В размере 0,30 - за первые три года и по 0,25 - за каждые последующие два года непрерывной работы, но не выше 0,8:

- старшим врачам отделений скорой медицинской помощи;

- врачам, среднему и младшему медицинскому персоналу, водителям, в том числе выездных бригад отделений скорой медицинской помощи и выездных реанимационных гематологических бригад;

- врачам, среднему и младшему медицинскому персоналу, водителям выездных бригад отделений плановой и экстренной консультативной медицинской помощи (станций санитарной авиации).

В размере 0,3 - за первые три года и по 0,15 - за каждые последующие два года непрерывной работы, но не выше 0,6: врачам-фтизиатрам, среднему медицинскому персоналу противотуберкулезных учреждений (подразделений), работающим на фтизиатрических участках по обслуживанию взрослого и детского населения.

Работникам учреждений (подразделений) по борьбе с особо опасными инфекциями - в размере 0,1 за каждый год работы.

Максимальный размер выплаты не может превышать для медицинских работников, а также зоологов и энтомологов - 0,6; для других работников - 0,4.

Аналогичные размеры надбавок установлены п. 4.3 Положения об оплате труда работников государственных учреждений здравоохранения Московской области, утвержденного Постановлением Правительства Московской области от 03.07.2007 N 483/23.

Другой подход к установлению данной стимулирующей выплаты содержит Положение об отраслевой системе оплаты труда медицинских и фармацевтических работников пилотных государственных бюджетных учреждений, утвержденное Приказом Минздрава Республики Татарстан N 845. В нем размер выплаты за выслугу лет в учреждениях здравоохранения более обобщен. В Положении об оплате труда предусмотрено, что коэффициент стажа устанавливается медицинским и фармацевтическим работникам в процентах от базового оклада (базового должностного оклада) в зависимости от общего количества лет, проработанных на должностях медицинских и фармацевтических работников:

- стаж работы от трех до пяти лет - 0,1 (или 10%);

- стаж работы от пяти лет и более - 0,2 (или 20%).

Данный коэффициент применяется при исчислении выплат с учетом соблюдения критериев (индикаторов) качества медицинской помощи при оценке деятельности сотрудника.

Аналогичные подходы встречаются и в нормативных актах для федеральных бюджетных учреждений. Например, п. 4 разд. IV “Порядок и условия выплат стимулирующего характера“ Примерного положения об оплате труда работников федеральных бюджетных учреждений, подведомственных Минпромторгу, утвержденного Приказом Минпромторга России от 21.11.2008, рекомендует выплаты за выслугу лет в подведомственных учреждениях устанавливать в следующих размерах:

- при стаже работы от трех до пяти лет - до 5% от основного оклада;

- при стаже работы от пяти до десяти лет - 10% от основного оклада;

- за каждый последующий год работы в учреждении - 2% от основного оклада, но не более 40% от суммы должностного оклада.

Что касается периодичности выплаты стимулирующей надбавки, то она может выплачиваться либо ежемесячно, либо ежегодно. Периодичность выплаты должна быть закреплена в коллективном договоре.

Надбавка за качество выполняемых работ

Условия поощрения обязательно должны учитывать систему оценки объема, качества и эффективности выполняемой работы, которая основывается на учете конечных результатов и включает набор унифицированных показателей, имеющих количественное выражение, обеспечивающих возможность математической обработки полученных данных.

Например, оценка качества медицинской помощи должна проводиться по индивидуальной методике, исходить из принципа оптимальной разумности, основываться на анализе информации, полученной в ходе обследования и лечения, учитывать вероятность ошибок лабораторно-диагностических исследований.

Качественные показатели разрабатываются министерствами здравоохранения каждого субъекта РФ и утверждаются соответствующими приказами. Таким нормативным актом являются Примерные критерии (индикаторы) качества медицинской помощи, утвержденные Приказом Минздрава Республики Татарстан от 26.08.2008 N 815 “О введении новых систем оплаты труда работников бюджетных учреждений Республики Татарстан“. Критерии оценки качества оказания медицинской услуги разработаны для врачей амбулаторно-поликлинической службы, врачей стационаров, врачей параклинической службы, врачей и фельдшеров службы скорой помощи и среднего медицинского персонала.

Приведем только некоторые из них:

- удельный вес беременных, поступивших под наблюдение врача в срок до 12 недель;

- показатель охвата вакцинацией взрослого населения;

- показатель охвата вакцинацией детского населения;

- уровень первичного выхода на инвалидность лиц трудоспособного населения в связи с заболеванием;

Интересный подход к определению размера выплат за качество труда в медицинских учреждениях изложен в п. 4.4 Приказа ФМБА России N 324. Он заключается как в оценке результата труда каждого работника организации (за исключением руководителя), так и в групповой оценке результатов труда отдельных структурных подразделений организации (отделений, кабинетов и т.д.). Оценка может быть одноуровневой (рекомендуется для учреждений численностью до 300 человек) или многоуровневой (рекомендуется для учреждений численностью свыше 300 человек, а также для многопрофильных учреждений - независимо от численности). Число уровней оценки не должно превышать трех.

Кроме того, предлагается комбинированная оценка качества и результатов труда (для ряда должностей - индивидуальная, для других - групповая).

Групповая оценка работы подразделения предполагает последующую индивидуальную оценку результатов работы каждого специалиста (работника подразделения), осуществляемую на уровне данного подразделения.

Для оценки результатов труда может устанавливаться конкретный период - месяц, квартал, полугодие, 9 месяцев или год. Рекомендуется использовать период с 1 января текущего года до конца отчетного месяца (нарастающим итогом), что позволит нивелировать влияние сезонных и случайных факторов на оценку работы конкретного сотрудника. Выбор периода оценки результатов труда осуществляется организацией и закрепляется в локальных нормативных актах.

Также в Приказе ФМБА России N 324 приведены методики определения размера выплат конкретным работникам. Предлагаются следующие их варианты:

а) исходя из базового размера выплаты, исчисляемого по учреждению, и интегрального (балльного) показателя оценки работника - коэффициента качества труда;

б) исходя из сумм выплат, рассчитываемых на каждое подразделение по результатам оценки работы подразделений, и интегрального (балльного) показателя оценки работника - коэффициента качества труда.

Базовый размер выплаты может устанавливаться в процентах от должностного оклада либо в суммовом выражении применительно к должностям или группам должностей.

Размер выплаты работнику (по должности) за текущий месяц определяется путем умножения базового размера выплаты на коэффициент качества труда.

Расчет коэффициента производится на основании критериев оценки качества и эффективности труда и значимости этих критериев, закрепленных в локальных нормативных актах организации, а при необходимости - в коллективном и трудовом договорах. При этом совокупная значимость всех критериев составляет 100%, а значимость отдельного критерия варьируется от 5 до 30%.

Представим методику расчета коэффициента в таблице.

¦ Критерий оценки ¦ ¦ Оценка ¦Взвешенная оценка,

N¦ качества ¦ Значимость, % ¦ выполнения ¦ графа 3 x графа 4

1¦Удельный вес ¦Зн1 ¦Оц1 ¦20