Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Приложение 3 к листу 02 декларации по налогу на прибыль (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Приложение 3 к листу 02 декларации по налогу на прибыльПриказ ФНС России от 26.11.2014 N ММВ-7-3/600@

"Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме"

(Зарегистрировано в Минюсте России 17.12.2014 N 35255) VIII. Порядок заполнения Приложения N 3

Документ доступен: в коммерческой версии КонсультантПлюс

Статья: Особенности заполнения налоговой декларации по налогу на прибыль организаций торговли и общественного питания

(Коростелкин М.М.)

("Бухгалтерский учет и налоги в торговле и общественном питании", 2016, N 2) Приложение N 3 к листу 02 декларации

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Приложение 3 к листу 02 декларации по налогу на прибыльФорма: Налоговая декларация по налогу на прибыль организаций за 2014 г. по форме, утвержденной Приказом ФНС России от 26.11.2014 N ММВ-7-3/600@ (заполненная с помощью программного обеспечения) (Форма по КНД 1151006) (образец заполнения)

(Подготовлен специалистами КонсультантПлюс, 2016) Расчет суммы расходов по операциям, финансовые результаты по которым учитываются

Документ доступен: в коммерческой версии КонсультантПлюс

Все фирмы, занимающиеся бизнесом и получающие выручку, обязаны отчислять в казну государства определенную денежную компенсацию в виде пошлины. Смотря какую систему налогообложения использует компания, от этого зависят и способы расчётов пошлины в виде налоговых выплат. Декларанты, применяющие общее налогообложение, заполняют декларацию по налогу на прибыль.

Сама строка 041 приложения 2 к листу 02 декларации по налогу на прибыль выделяет сумму налогов и сборов. Это так называемые прочие расходы организации или косвенные расходы.

В строке 041 в декларации по налогу на прибыль фиксируются цифры, начисляемые в виде налогов и сборов. Они отражаются в порядке, который был установлен НК ст.270. Это те пункты расходов предприятия, которые не входят при расчете налоговой базы.

Что же не входит в строку 041:

Что включается в строку 041 приложение 2, лист 02:

Суммы, которая отражается в строке 041, также переносится в строку 040 (косвенные налоги предприятия).

Как заполнить строку 041Например, за полгода ООО «Ласточка» были начисленные платежи:

В итоге сумма платежей, которые буду перечисляться авансами составила:Значит, в строке 041 приложении 2, лист 02 будет указана сумма за 1 квартал – 51750 рублей.

Получите 200 видеоуроков по 1С бесплатно:

В строке 041 приложении 2, лист 02 сумма за полгода – 105 250 рублей.

Приложение 2 к листу 02 декларацииВ декларации по налогам на прибыль заполнение приложения 2, является важным моментом. Этот раздел расшифровывает расходы, которые были связаны с производством продукции и её реализацией. А также убытки организации и внереализационные расходы.

Каждая строка имеет свои суммы и в зависимости от деятельности предприятия заполняются или ставятся пропуски.

Что и какие строки заполняются в декларации:

Заполнение декларации на прибыль является ответственным делом. Она требует внимательности и аккуратности. Иначе при сверке в налоговой базе возникнут расхождения, которые могут повлечь за собой различные вопросы от налоговиков.

Одним словом, строка 041 в декларации по налогу на прибыль отражает косвенные налоги предприятия. В ней так же могут отражаться все суммы, которые непосредственно идут на уменьшение налогов. (гл. 25 НК).

В строке 041 расшифровываются косвенные затраты, которые понесла организация за отчетный период. В ней можно отразить суммы, которые были начислены, а при кассовом расчёте уплаченные:

А также в строке 041 приложение 2 в декларации по налогу, указывается цифра, которая была принята к вычету НДС по активам. У некоторых организаций возникает спорный вопрос вносит ли в строку 041, входной НДС по:

Одним словом, в строке 041 в декларации по налогам начисления делаются на основании законодательства, который прописан в ст. 270 НК. Там конкретно указаны пункты расходов, которые могут быть внесены в строку 041.

Грамотному бухгалтеру организации, заполнение этой строки в декларации не вызовет затруднений, тем более косвенные расходы предприятия уже были указаны в строке 040.

Закажите услугу по составлению отчетности онлайн:

Лист 02 декларации по налогу на прибыль заполняют все плательщики этого налога. В листе 02 отражается непосредственный расчет итоговой суммы налога. Ошибки в этом разделе исказят данные, за что налоговики непременно оштрафуют компанию.

Из этой статьи Вы узнаете:

Форма налоговой декларации по налогу на прибыль приведена в Приложении № 1 к Порядку, а порядок заполнения ? в Приложении № 2. В соответствии с указанным Порядком, Лист 02 декларации по прибыли состоит из собственно Листа 02 «Расчет налога» с «Продолжением» и 5-ти Приложений к Листу 02, а также «Приложения № 6а» и «Приложения № 6б».

Как заполнить Лист 02 декларации по прибылиВ реквизите «Признак налогоплательщика» нужно указать код, соответствующий характеру деятельности, осуществляемой заявителем. Если декларацию представляет сельхозпроизводитель, то используется код 2, если резидент особой экономической зоны – код 3, если заявитель занимается иной деятельностью – код 1.

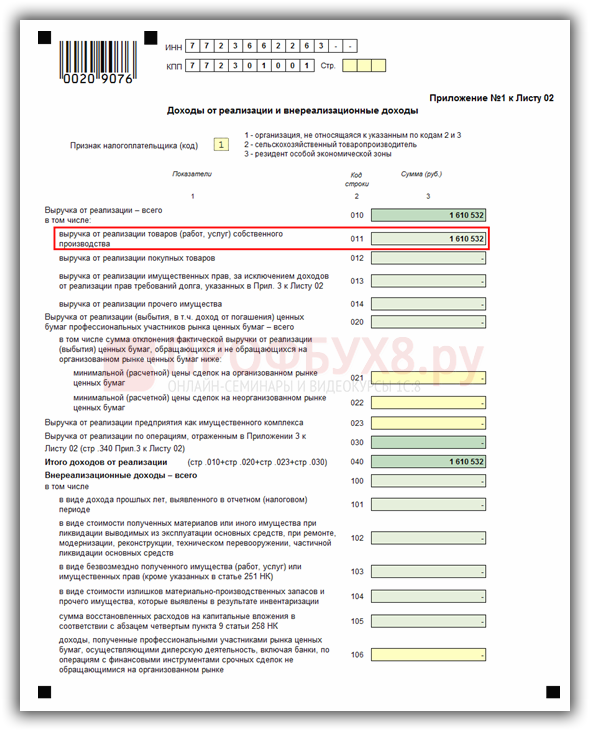

В строке 010 нужно указать доходы от реализации, а в строке 020 – внереализационные доходы (ст. 250 НК РФ). В строке 030 указываются расходы, уменьшающие доходы из 010 строки, а строке 040 – внереализационные расходы, а также убытки (ст. 265 НК РФ). В строке 050 указываются убытки, не учитываемые при налогообложении прибыли. Обращаем внимание, что в строках 010 – 050 не указываются доходы, полученные в рамках целевого финансирования (ст. 251 НК РФ), и произведенные за счет этих доходов расходы. В строке 060 отражается финансовый результат, т.е. общая сумма прибыли или убытка от реализации товаров (работ, услуг) и внереализационных операций.

Как правильно заполнить строку 070 Листа 02 декларации по прибылиВ строке 070 указывается общая сумма доходов, которые исключаются из прибыли, отраженной по строке 060 Листа 02. К таким доходам относятся:

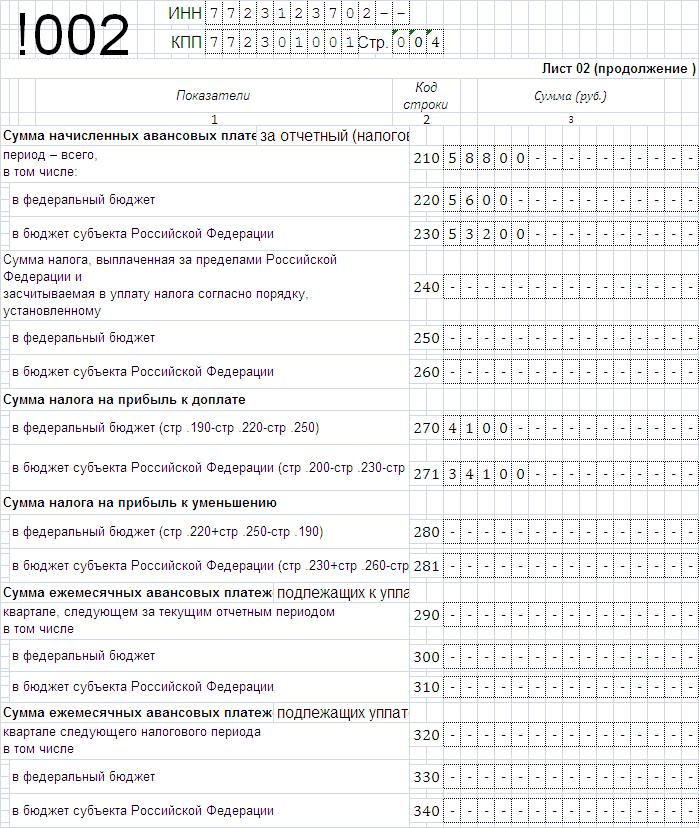

В строке 100 нужно отразить налоговую базу. Для расчета налоговой базы нужно вычесть из строки 060 Листа 02 показатели строк 070, 080 и 090 Листа 02, а также строки 400 приложения № 2 к Листу 02. Полученный результат суммируется с показателями строки 100 Листов 05 и строки 530 Листа 06. Если показатель по строке 100 имеет отрицательное значение, то он указывается со знаком минус ("-").

Как заполнить Лист 02 декларации по налогу на прибыль пример Убедитесь, что готовы сдать отчетность по прибылиКак отразить доходы и расходы фирмы, продавшей объект основных средств, в декларации по налогу на прибыль организаций, если в результате реализации получен убыток? Объясняют эксперты службы Правового консалтинга ГАРАНТ Светлана Мягкова и Светлана Овчинникова.

В каких листах и приложениях декларации по налогу на прибыль организаций и в каком порядке отражаются доходы и расходы от реализации основного средства, а также убыток, полученный организацией-продавцом в результате реализации?

Согласно пп. 1 п. 1 ст. 268 НК РФ при реализации амортизируемого имущества налогоплательщик вправе уменьшить доходы от таких операций на остаточную стоимость амортизируемого имущества, определяемую в соответствии с п. 1 ст. 257 НК РФ.

Если остаточная стоимость реализуемого объекта основных средств с учетом расходов, связанных с его реализацией, превышает выручку от его реализации, разница между этими величинами признается убытком, который, в соответствии с п. 3 ст. 268 НК РФ, в целях налогообложения включается в состав прочих расходов равными долями в течение оставшегося срока эксплуатации выбывающего объекта основных средств.

Срок определяется в месяцах и исчисляется в виде разницы между количеством месяцев срока полезного использования этого объекта и количеством месяцев его эксплуатации до момента его реализации, включая месяц, в котором он был реализован. Налогоплательщик определяет прибыль (убыток) от реализации амортизируемого имущества на основании аналитического учета по каждому объекту на дату признания дохода (расхода) ( ст. 323 НК РФ).

Форма налоговой декларации по налогу на прибыль организаций (далее - Декларация), а также Порядок ее заполнения (далее - Порядок) утверждены приказом Федеральной налоговой службы от 22.03.2012 N ММВ-7-3/174@ .

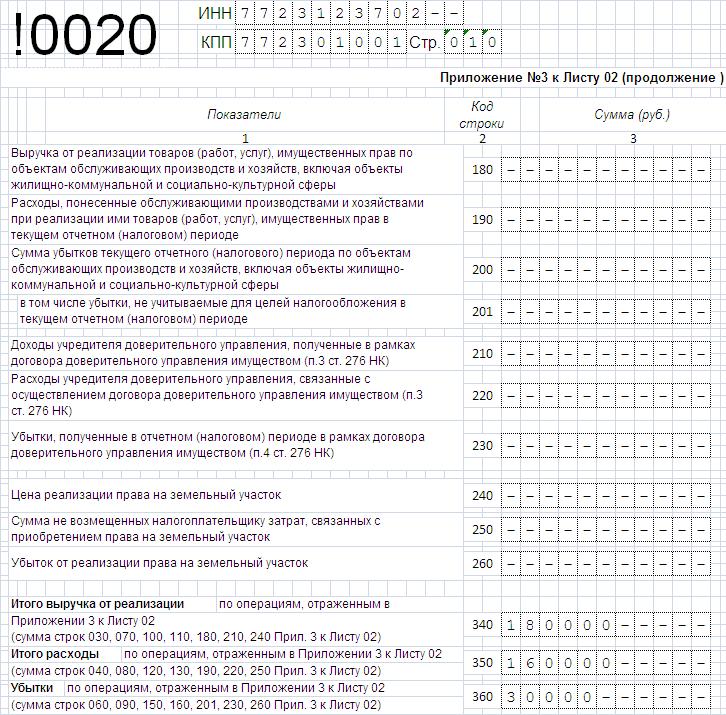

Приложение N 3 к Листу 02 Декларации

Для отражения в Декларации операции по реализации ОС прежде всего следует заполнить Приложение N 3 к Листу 02.

В пункте 8.1 Порядка указано, что по строкам 010-060 Приложения N 3 к Листу 02 показываются данные по операциям реализации амортизируемого имущества с учетом предусмотренных для него НК РФ особенностей.

Так, по строке 030 в рассматриваемом случае следует отразить сумму выручки от реализации амортизируемого имущества, учитываемую в соответствии со ст. 249 НК РФ. Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией, указываются по строке 040. По строке 060 будет показан убыток от реализации ОС.

Приложения N 1 и N 2 к Листу 02 Декларации

В Приложении N 1 к Листу 02 по строке 030 также отражается сумма выручки от реализации ОС. Этот показатель переносится из итоговой строки 340 Приложения N 3 к Листу 02 ( п. 6.1 Порядка).

В то же время расходы от реализации (в рассматриваемой ситуации - остаточная стоимость ОС) указываются по строке 080 Приложения N 2 к Листу 02.

По строке 100 Приложения N 2 к Листу 02 показывается соответствующая текущему отчетному (налоговому) периоду сумма убытка от реализации амортизируемого имущества, признаваемая прочими расходами текущего периода в порядке, предусмотренном п. 3 ст. 268 НК РФ, и учтенная ранее по строке 060 Приложения N 3 к Листу 02 ( п. 7.1 Порядка).

Иными словами, сумма убытка, отраженная по строке 060 Приложения N 3 к Листу 02, включается в прочие расходы отчетного (налогового) периода (за который подается Декларация) только в той части, которая приходится на этот период.

Указанная часть убытка рассчитывается пропорционально месяцам, составляющим разницу между сроком полезного использования по норме и фактическим сроком эксплуатации.

Лист 02 Декларации

Согласно п. 5.2 Порядка по строке 050 Листа 02 отражаются суммы убытков, не принимаемых для целей налогообложения или принимаемых для целей налогообложения с учетом положений статей 264.1. 268. 275.1. 276. 279. 323 НК РФ и указанных по строке 360 Приложения N 3 к Листу 02.

Сумма убытка от продажи ОС увеличивает итоговую сумму прибыли (уменьшает итоговую сумму убытка) по строке 060 Листа 02, тем самым восстанавливая сумму убытка, попадающую в расчет налоговой базы через доходы и расходы от реализации. Этот показатель переносится из строки 360 Приложения N 3 к Листу 02.

Кроме того, в строках 010 и 030 Листа 02 показываются доходы и расходы от реализации ОС, перенесенные из строки 040 Приложения 1 к Листу 02 и строки 130 Приложения 2 к Листу 02.

Для наглядности приведем пример:

ООО в январе 2013 г. реализовало основное средство за 82 600 руб. (в том числе НДС 12 600 руб.). Его остаточная стоимость составляет 100 000 руб.

Срок полезного использования основного средства - 60 месяцев. Срок эксплуатации - 50 месяцев. Разница между сроком полезного использования амортизируемого имущества и фактическим сроком его эксплуатации до момента реализации составляет 10 месяцев.

Убыток от реализации равен 30 000 руб. (82 600 руб. - 12 600 руб. - 100 000 руб.).

Сумма убытка, подлежащая включению в расходы за 1 месяц:

3000 руб. (30 000 руб. 10 мес.).

Предположим, что Декларация заполняется за I квартал 2013 года.

За отчетный период I квартал 2013 года организация может учесть в составе прочих расходов часть полученного убытка в сумме 6000 руб. (3000 руб. х 2 мес.).

Операция по реализации основного средства, проданного с убытком, отразится в Декларации следующим образом (не принимая во внимание иные доходы и расходы):

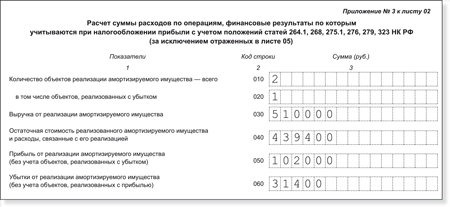

Приложение N 3 к Листу 02:

- строка 030 "Выручка от реализации амортизируемого имущества" - 70 000 руб.;

- строка 040 "Остаточная стоимость реализованного амортизируемого имущества и расходы, связанные с его реализацией" - 100 000 руб.;

- строка 060 "Убытки от реализации амортизируемого имущества (без учета объектов, реализованных с прибылью)" - 30 000 руб.;

- строка 340 "Итого выручка от реализации по операциям, отраженным в Приложении N 3 к Листу 02" - 70 000 руб.;

- строка 350 "Итого расходы по операциям, отраженным в Приложении N 3 к Листу 02" - 100 000 руб.;

- строка 360 "Убытки по операциям, отраженным в Приложении N 3 к Листу 02" - 30 000 руб.;

Приложение N 1 к Листу 02:

- строка 030 "Выручка от реализации по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 340 Приложения 3 к Листу 02)" - 70 000 руб.;

- строка 040 "Итого доходов от реализации" - 70 000 руб.;

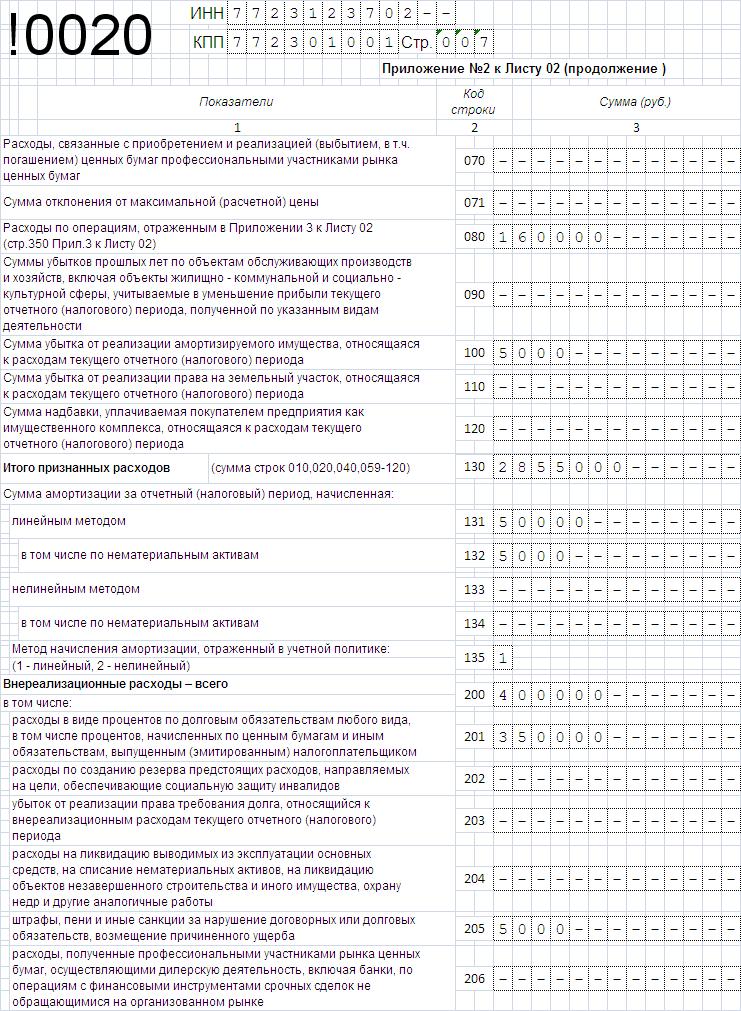

Приложение N 2 к Листу 02:

- строка 080 "Расходы по операциям, отраженным в Приложении 3 к Листу 02 ( стр. 350 Приложения 3 к Листу 02)" - 100 000 руб.;

- строка 100 "Сумма убытка от реализации амортизируемого имущества, относящаяся к расходам текущего отчетного (налогового) периода" - 6 000 руб.;

- строка 130 "Итого признанных расходов" - 106 000 руб.;

- строка 010 "Доходы от реализации ( стр. 040 Приложения 1 к Листу 02)" - 70 000 руб.;

- строка 030 "Расходы, уменьшающие сумму доходов от реализации ( стр. 130 Приложения 2 к Листу 02)" - 106 000 руб.;

- строка 050 "Убытки ( стр. 360 Приложения 3 к Листу 02)" - 30 000 руб.;

- строка 060 "Итого прибыль (убыток)" - 6000 руб. (со знаком (-)).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системеГАРАНТ.

эксперт службы Правового консалтинга ГАРАНТ

Поменяется декларация по налогу на прибыль с 2017 года. Бланк, образец заполнения скачайте в статье. Декларацию по прибыли дополнят новые листы и приложения.

Зачем понадобилась новая декларация по налогу на прибыль с 2017 года

Форма, электронный формат декларации по налогу на прибыль, а также Порядок ее заполнения утверждены приказом ФНС 19 октября 2016 г. № ММВ-7-3/572. Прежний бланк был утвержден приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600. Но с 2014 года законодательство неоднократно менялось.

Печать стали использовать по желанию. Для ООО и АО отменена обязанность иметь круглую печать, установлено, что они вправе иметь печать (Федеральный закон от 6 апреля 2015 г. № 82-ФЗ ). Поэтому правило о том, что декларацию нужно заверять печатью, стало неактуальным.

Появились правила по расчету прибыли контролируемых иностранных компаний. Налоговый кодекс РФ дополнен главой 3.4 (Федеральный закон от 24 ноября 2014 г. № 376-ФЗ). Механизм предусматривает декларирование и уплату в налога с доли прибыли контролируемой иностранной компании. Платить налог в российский бюджет должно контролирующее лицо – резидент России.

Введен торговый сбор, уменьшающий налог на прибыль. Федеральным законом от 29 ноября 2014 г. № 382-ФЗ предусмотрено право компании на сумму уплаченного торгового сбора уменьшить налог на прибыль в региональный бюджет.

Уточнили правила о самостоятельной корректировке налоговой базы. налога и убытков, если сделки с взаимозависимыми лицами, а цены товаров (работ, услуг), не соответствующих рыночным (Федеральный закон от 8 июня 2015 г. № 150-ФЗ ). В Налоговом кодексе РФ появилась статья 105.18. регулирующая порядок симметричных корректировок цен.

В некоторых регионах России налоговые ставки снижены. Прежняя форма не учитывала пониженные налоговые ставки для участников свободной экономической зоны в Крыму и Севастополе, резидентов территории опережающего социально-экономического развития и организаций, занимающихся социальным обслуживанием граждан (Федеральные законы от 29 ноября 2014 г. № 379-ФЗ. от 29 ноября 2014 г. № 380-ФЗ. от 29 декабря 2014 г. № 464-ФЗ ).

Декларация по налогу на прибыль с 2017 года: какие разделы оформлять

Декларация по налогу на прибыль стала еще больше. Однако вам необязательно заполнять все 37 листов - титульный лист, раздел 1, лист 02 и приложения нему, листы 03, 04, 05, 06, 07, 08, 09 (с двумя приложениями к листу 09), приложения 1 и 2 к декларации. Не нужно включать в отчет те разделы, которые:

Все налогоплательщики сдают титульный лист, подраздел 1.1, лист 02, приложения № 1 и № 2 к листу 02.

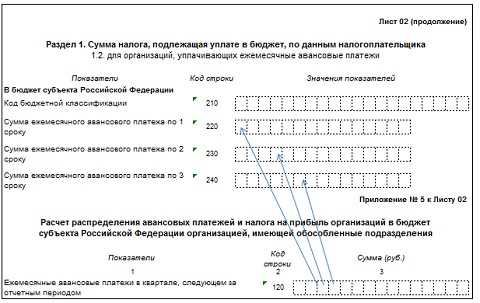

Подраздел 1.2 — для организаций, которые перечисляют ежемесячные авансовые платежи по налогу на прибыль. Подраздел 1.3 — для организаций, которые платят налог на прибыль с доходов в виде процентов, дивидендов.

Приложение № 3 к листу 02 — если получены доходы, которые в этом приложении отражаются. Приложение № 4 к листу 02 — если есть не перенесенный на будущее убыток. Приложение № 5 к листу 02 заполняют компании с обособленными подразделениями. Приложение № 6, 6а и 6б к листу 02 — для участников консолидированной группы налогоплательщиков.

Лист 03 — для налоговые агентов, выплачивающих российским организациям дивиденды и проценты по государственным (муниципальным) ценным бумагам. Лист 04 — для получателей таких доходов, если налоговый агент не удержал налог на прибыль.

Лист 05 — для операций с ценными бумагами и производными финансовыми инструментами. Лист 06 заполняют только негосударственные пенсионные фонды. Лист 07 — для некоммерческих, благотворительных организаций и организаций, получавших какие-либо активы в качестве целевых поступлений (целевого финансирования). Лист 08 нужно заполнять при корректировке налоговой базы. А лист 09 с приложениями — для налога на прибыль контролируемой иностранной организации.

В Приложении № 1 по-прежнему указывают доходы, с которых не платится налог на прибыль, и расходы, которые учитывают только определенные налогоплательщики. Приложение № 2 оформляют налоговые агенты, выплачивающие гражданам доходы по операциям с ценными бумагами (в т. ч. дивиденды по акциям), с финансовыми инструментами срочных сделок, РЕПО с ценными бумагами и по займам ценными бумагами.

Как изменилась декларация по налогу на прибыль с 2017 года (бланк)

Теперь расскажем о том, как декларация по налогу на прибыль изменилась по сравнению с прежней редакцией.

Титульный лист стал понятнее для правопреемников реорганизованных компаний. Порядок заполнения декларации дополнили сведениями о том, что ИНН и КПП организации (обособленного подразделения) — те, что были присвоены при постановке на налоговый учет еще до реорганизации. Коды форм реорганизации и код ликвидации нужно брать из Приложения № 1 к Порядку заполнения декларации:

Если же декларация не за реорганизованную организацию, то по реквизиту «ИНН/КПП реорганизованной организации (обособленного подразделения)» указываются прочерки.

Смотрите ниже - декларация по налогу на прибыль с 2017 года: бланк, образец заполнения титульного листа.

Скачать бланк декларации по налогу на прибыль 2017>>>

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения титульного листа

В листе 02 и приложении № 5 к листу 02 теперь можно указать новые категории налогоплательщиков, имеющие право на льготные ставки по налогу на прибыль:

Лист 02 теперь учитывает возможность плательщиков торгового сбора снизить обязательства по налогу на прибыль. Торговый сбор не учитывают в расходах (приложение № 2 к листу 02). Он должен напрямую уменьшать налог на прибыль в региональный бюджет (новые строки 265-267 листа 02). Правда, льготой можно воспользоваться только в том случае, выполняются сразу три условия:

Смотрите ниже Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 02.

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 02

Приложение № 5 к листу 02 адаптировано для плательщиков торгового сбора, у которых есть обособленные подразделения. Новые строки — 095-097.

Приложение № 6 и 6а к листу 02 учитывает интересы консолидированных налогоплательщиков, которые перечисляют торговый сбор в бюджет субъекта федерации. Новые строки — 095-097.

Лист 08 будут заполнять при корректировке налоговой базы: самостоятельной, симметричной. обратной.

Когда в сделке с взаимозависимым покупателем цены ниже рыночных, налоговая база по прибыли считается заниженной (п. 1 ст. 105.3 НК РФ ). В этом случае увеличить налоговую базу и налог на прибыль к уплате можно самостоятельно, не дожидаясь ревизий ИФНС (п. 4. 6 ст. 105.3 НК РФ). В приложении 1 к листу 02 старой декларации сумма корректировки указывалась как внереализационные доходы по строке 107. В новой декларации для этих целей разработан дополнительный раздел — лист 08.

Кроме самостоятельных корректировок, в листе 08 отражают симметричные корректировки налоговой базы (если контрагенту доначислили доходы, можно увеличить расходы), а также обратные корректировки налоговой базы (если решение о доначислении доходов было впоследствии отменено).

Смотрите ниже Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 08.

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 08

Смотрите ниже Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 09.

Декларация по налогу на прибыль с 2017 года: бланк, образец заполнения листа 09