Категория: Бланки/Образцы

Документы бухгалтерского и налогового учета являются документальным подтверждением доходов и расходов организации, поэтому субъект хозяйственной деятельности обязан организовать их надлежащее хранение, а впоследствии и своевременное уничтожение.

Это возможно лишь при соблюдении сроков хранения и порядка уничтожения документов. Разбираемся в особенностях законодательства и изучаем поэтапную процедуру выделения дел к уничтожению.

Как определить сроки хранения бухгалтерских документовБухгалтерские документы составляют до 80 процентов от общего документооборота организации. Архивное хранение, а также своевременное уничтожение бухгалтерских документов – актуальная задача для многих бухгалтеров. В основе правильного уничтожения документов лежит знание требований законодательства, касающихся порядка и сроков хранения бухгалтерской документации.

Обращаем ваше внимание, что в соответствии со статьей 5 Федерального закона от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации» к архивным документам относятся все документы, независимо от вида их носителя. Это означает, что хранение документов относится как к документам на бумажных, так и на электронных носителях.

Общий порядок хранения документов регламентируется следующими основными документами:

Обязанность по хранению документов, образующихся в деятельности открытых и закрытых акционерных обществ, установлена Положением о порядке и сроках хранения документов акционерных обществ, утвержденным постановлением Федеральной комиссии по рынку ценных бумаг от 16.07.2003 № 03-33/пс. Общества с ограниченной ответственностью соответственно руководствуются ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 года №14-ФЗ.

Статья 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» определяет, что организации обязаны хранить бухгалтерскую документацию в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но при этом минимальный срок хранения не может быть менее пяти лет.

Аналогичное требование установлено и п. 98 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н.

При определении конкретных сроков хранения бухгалтерской документации организации руководствуются Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Министерства культуры РФ от 25 августа 2010 г. № 558.

Данный перечень включает в себя типовые управленческие архивные документы, образующиеся в процессе деятельности государственных органов, органов местного самоуправления и организаций при осуществлении однотипных (общих для всех или большинства) управленческих функций, независимо от формы собственности, с указанием сроков хранения.

Перечень содержит сгруппированные по разделам документы, составляемые при оформлении фактов хозяйственной жизни организаций и Указания по его применению. В числе разделов, выделяемых в Перечне, в частности присутствует раздел 4 «Учет и отчетность», содержащий подразделы 4.1. «Бухгалтерский учет и отчетность" и 4.2. «Статистический учет и отчетность».

Налоговый кодекс РФ обязывает налогоплательщиков в течение четырех лет обеспечивать сохранность данных бухгалтерского, налогового учета и других документов, необходимых для исчисления и уплаты налогов. Это относится и к документам, подтверждающим получение доходов, несение расходов, а также уплату (удержание) налогов. Индивидуальные предприниматели, применяющие УСН, должны соблюдать данную норму, если иные сроки не предусмотрены законодательством.

Мы не случайно отметили, что четыре года – это общие сроки хранения. Так как в отношении некоторых видов документов налоговое законодательство устанавливает специальные сроки хранения. Например, это касается документов, подтверждающих объем убытка, полученного налогоплательщиком. В Налоговом кодексе установлено, что такие документы сохраняются налогоплательщиком в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

Напомним, что НК РФ предоставляет налогоплательщику право переносить убыток на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором убыток получен, в силу чего документы, подтверждающие сумму убытка, должны сохраняться налогоплательщиком в течение десяти лет.

Несмотря на то, что НК РФ обязывает налогоплательщика сохранять документы только в течение четырех лет, хранить всю бухгалтерскую и налоговую документацию следует в течение пятилетнего срока. С 1 января 2013 года вступает в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» в статье 29 которого указано, что первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. Это приводит в соответствие ранее действовавшие нормы налогового и бухгалтерского законодательства.

Следует иметь в виду, что исчисление срока хранения документов производится с 1 января года, следующего за годом окончания их делопроизводством. Так, например, исчислять срок хранения дел, законченных делопроизводством в 2010 г. организация начнет только с 1 января 2011 г. Особо обращаем внимание на то, что уничтожить документы, сроки хранения которых истекли, можно лишь в том случае, если период, к которому они относятся, уже проверен.

Бухгалтерская документация текущего финансового года хранится в бухгалтерской службе организации, причем ее хранение может осуществляться либо в отдельном помещении, либо в закрывающихся шкафах в самой бухгалтерии. Эта мера направлена на защиту документов от несанкционированных исправлений. Ответственность за сохранность документов несут лица, назначенные главным бухгалтером.

Ответственность за ненадлежащее хранение бухгалтерских документовВ первую очередь, ответственность за организацию хранения документов организации, включая первичные учетные документы, несет руководитель. Ответственность за сохранность первичных учетных документов, регистров бухгалтерского учета и бухгалтерской отчетности несет также главный бухгалтер учреждения.

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора.

В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты.

Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается:

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность – штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением.

Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Минимальный штраф по этой статье составляет 5000 руб. Ответственным же за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия.

Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Как упоминалось выше, отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15 000 руб. (ст. 120 НК РФ).

Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП – 300-500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП – 2000-3000 тыс. руб.).

Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.

Уничтожение бухгалтерских документов и методы их утилизацииПроцедура уничтожения бухгалтерских документов унифицирована и состоит из нескольких этапов:

Процесс уничтожения документов закреплен законодательством. Выделение дел к уничтожению регламентируют:

В соответствии с п.1.1 Примерного положения о постоянно действующей экспертной комиссии учреждения, организации, предприятия, утвержденного Приказом Росархива от 19 января 1995 г. № 2 для экспертизы ценности документов, создаваемых в процессе деятельности организации, отбора и подготовки их к передаче на государственное хранение в архивы организацией создается постоянно действующая экспертная комиссия.

В ее состав включаются наиболее квалифицированные специалисты из всех существующих структурных подразделений компании, которые могут оценить историческую и практическую ценность тех или иных видов документов. Состав экспертной комиссии утверждается руководителем организации.

Именно экспертная комиссия в организации занимается вопросами отбора документов на постоянное и временное хранение, она же принимает решение об уничтожении документов, сроки хранения которых истекли. Председателем экспертной комиссии назначается один из руководителей организации, курирующий вопросы делопроизводства и архива.

Данная экспертная комиссия проводит экспертизу ценности документов. Экспертиза ценности – это изучение документов на основании критериев их практической ценности, с целью определения сроков хранения, для отбора их на постоянное хранение и выделение к уничтожению документов с истекшими сроками хранения; проводится ежегодно.

Экспертиза ценности документов проводится путем полистного просмотра дел. Недопустимо определять срок хранения дел только на основании заголовков. На документы постоянного срока хранения, по личному составу и временного (свыше 10) лет хранения, отобранные на дальнейшее хранение, составляются описи дел.

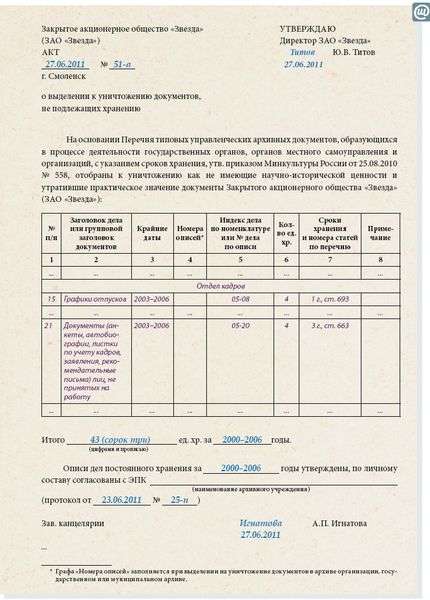

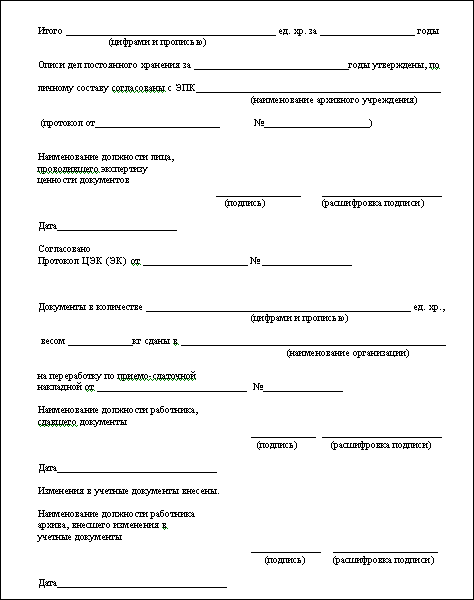

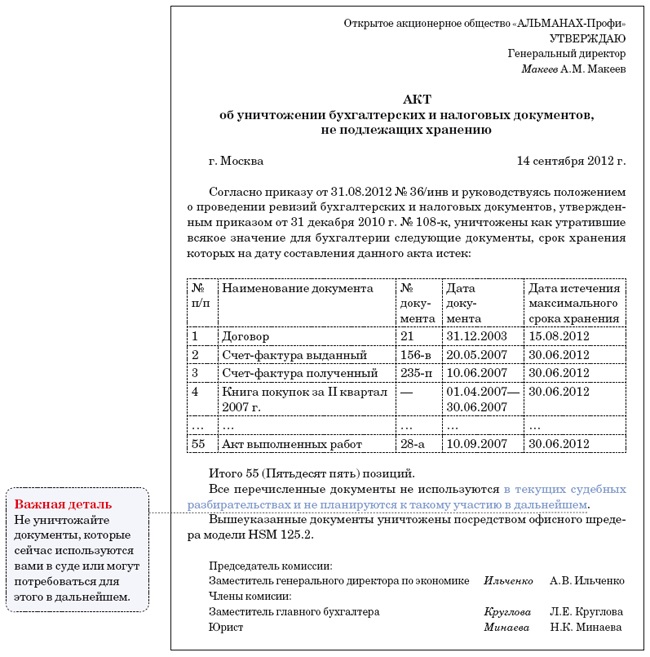

Дела, выделенные к уничтожению, включаются в «Акт о выделении к уничтожению документов, не подлежащих хранению» (приложение 4 к п. 2.4.1 основных правил работы архивов организаций). Акт о выделении к уничтожению утверждается руководителем организации. Порядок проведения экспертизы ценности документов определен в «Основных правилах работы архивов организаций» (гл. 2 «Экспертиза ценности документов»).

По результатам экспертизы документов экспертной комиссии следует организовать процедуру уничтожения документов, срок хранения которых истек. Принципы физического уничтожения документов установлены в п.9.9. Национального стандарта Российской Федерации «Система стандартов по информации, библиотечному и издательскому делу. Управление документами. Общие требования. ГОСТ Р ИСО 15489-1-2007», утвержденного Приказом Ростехрегулирования от 12.03.2007 N 28-ст.

Уничтожение документов при ликвидации организацииСогласно Федерального закона от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации» при ликвидации негосударственных организаций образовавшиеся в процессе их деятельности и включенные в состав Архивного фонда Российской Федерации архивные документы, документы по личному составу, а также архивные документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией в упорядоченном состоянии на хранение в соответствующий государственный или муниципальный архив на основании договора между ликвидационной комиссией и государственным или муниципальным архивом. При этом ликвидационная комиссия организует упорядочение архивных документов ликвидируемой организации.

Следовательно, если срок хранения документов не истек, ликвидационная комиссия должна организовать их упорядочение и передачу в государственный или муниципальный архив по соответствующему договору.

Если организация не является источником комплектования государственных, муниципальных архивов, то уничтожение документов производится без согласования с архивными органами.

В организациях, не передающих документы в государственный архив, документы, подлежащие уничтожению, определяются только после составления годовых разделов описей дел постоянного хранения, а по личному составу – только после утверждения руководителем организации.

Следует отметить, что независимо от того, является ли организация источником комплектования государственных архивов или нет, выделение дел на уничтожение может осуществляться силами специализированной (архивной) компании. Такой подход позволяет:

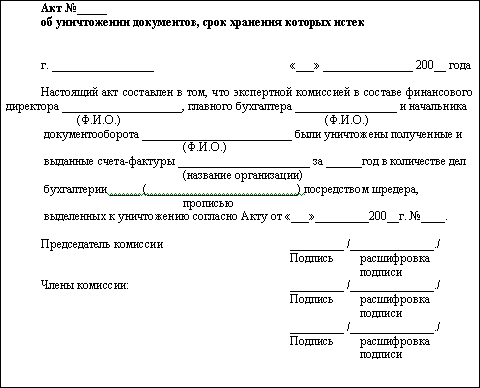

Уничтожение документов с истекшими сроками хранения в обязательном порядке оформляется актом, который готовит экспертная комиссия, а утверждает руководитель организации. Акт имеет унифицированную форму (приложение 4 к п. 2.4.1 основных правил работы архивов организаций).

В акт о выделении дел к уничтожению вносят список документов, предполагаемых к уничтожению, с указанием обобщенных заголовков, а также их количество. В акте указывают, в соответствии с каким нормативным документом (и статьей), производится уничтожение.

Такими документами могут быть «Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения», утвержденный 25.08.2010 г. Федеральной архивной службой России (или более ранний – утвержденный 06.10.2000 – для дел, сформированных за период действия данного перечня), отраслевые перечни и перечни научно-технических документов или федеральный закон. В акте обязательно указываются годы, за которые отобраны документы.

В конце акта на уничтожение может быть сделана запись об утверждении описи дел по личному составу организации за все указанные в акте годы. Акт о выделении документов к уничтожению составляется в организации только после проведения полной научно-технической обработки документов.

Важно помнить, что документы уничтожаются только при условии проведения за указанный период ревизии. Если период, который охватывают документы, не обревизован, уничтожить их нельзя. Началом срока хранения документов считается 1 января года, следующего за годом, в котором они были завершены делопроизводством (договоры считаются законченными делопроизводством только после окончания их срока действия). Например, исчисление срока хранения дел, составленных в 2010 г. начинается с 1 января 2011 г.

Физическое уничтожение документов. Методы утилизацииПосле того как документы отобраны на уничтожение и составлен соответствующий акт, они направляются на уничтожение. Организация может уничтожить документы собственными силами или обратиться в соответствующую организацию, которая способна обеспечить утилизацию документов с необходимым уровнем безопасности.

Способ уничтожения зависит от отраслевой специфики и принятой в организации практики уничтожения документов, а также от финансовых возможностей компании. Основными методами утилизации документов с истекшим сроком хранения является шредирование, сжигание и выездное уничтожение документов. После уничтожения документов оформляется акт соответствующего образца.

Шредирование представляет собой процесс измельчения бумаги до мелкой стружки, размеры которой определяются категорией безопасности шредера. Для шредирования конфиденциальных документов используют устройства с уровнем секретности не ниже DIN3. Промышленные шредеры в отличие от офисных аппаратов позволяют уничтожать не только бумажные документы, но и носители электронной информации (диски, пластиковые карты и др.).

Сжигание документов идеально подходит для уничтожения конфиденциальной информации, поскольку при профессиональном подходе от бумаги остается только пепел. Кажущаяся простота проведения вводит в заблуждение многих руководителей, которые забывают о рисках, связанных с самостоятельным сжиганием документов. Помимо элементарной опасности для здоровья сотрудников, существует вероятность того, что бумага не сгорит до конца. Нельзя забывать и о том, что сжигание документов без разрешения соответствующих органов чревато серьезными штрафами.

Выездное уничтожение документов осуществляется сотрудниками специализированной компании, которые выезжают к заказчику с собственным оборудованием. С этой целью используют выездной шредер, по сути являющийся грузовиком на базе, как правило, 10-тонной машины. В закрытом кузове размещается шредер с высокой производительностью (до 2 тонн в час).

Главное преимущество этого метода утилизации заключается в минимазации рисков потери документов при транспортировке, так как вся документация уничтожается прямо около офисного здания. Кроме того, выездные шредеры позволяют измельчать бумагу до четвертого уровня безопасности, что значительно превосходит возможности офисных устройств.

Помогитете пожалуйста с образцами документов для локального акта регламентирующие уничтожение и хранение документов?

Обязанность организаций хранить документы закреплена в законах об акционерных обществах и ООО (ст. 50 Закона от 8 февраля 1998 г. № 14-ФЗ, ст. 89 Закона от 26 декабря 1995 г. № 208-ФЗ).

ООО прописывает в уставе информацию о том, как у него будут храниться документы (п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ). Акционерные общества хранят документы в порядке, установленном постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс.

Правила хранения можно прописать во внутренних документах организации, например в Положении об архиве (ч. 1 ст. 8 ТК РФ).

Архивные документы организации с истекшим сроком хранения подлежат уничтожению (п. 4.3–4.13 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526).

В ходе проведения экспертизы комиссия отберет дела, в том числе с истекшими сроками хранения, и по итогам отбора составит акт о выделении к уничтожению дел, не подлежащих хранению (п. 4.11 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526).

Форма акта приведена в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526.

Уничтожение документов предусматривает их непосредственное физическое уничтожение.

Факт уничтожения документов как в бумажном, так и в электронном виде оформите отдельным актом в произвольной форме .

Образцы документов, необходимые при хранении и уничтожении документов, Вы можете посмотреть по гиперссылкам в тексте ответа, а подробнее о хранении и уничтожении документов см. доп. материалы Системы Кадры в ответах №№ 1 и 2.

Подробности в материалах Системы Кадры:

Какие кадровые документы должна хранить организация

Законодательство обязывает всех работодателей обеспечивать хранение архивных документов. которые образуются в процессе их деятельности (п. 1 ст. 17 Закона от 22 октября 2004 г. № 125-ФЗ ). Кадровая служба организации, как правило, ответственна за хранение документов по личному составу.

В коммерческих организациях

Кроме того, обязанность организаций хранить документы закреплена в законах об акционерных обществах и ООО (ст. 50 Закона от 8 февраля 1998 г. № 14-ФЗ. ст. 89 Закона от 26 декабря 1995 г. № 208-ФЗ ). К документам, обязательным для хранения, в частности, относятся:

ООО прописывает в уставе информацию о том, как у него будут храниться документы (п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ ). Акционерные общества хранят документы в порядке, установленном постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс. Правила хранения можно прописать во внутренних документах организации, например в Положении об архиве (ч. 1 ст. 8 ТК РФ ).

Вопрос из практики: какие документы относятся к документам по личному составу

К документам по личному составу относятся архивные документы. которые отражают трудовые отношения сотрудника с работодателем (п. 3 ст. 3 Закона от 22 октября 2004 г. № 125-ФЗ ). В частности, к ним относятся:

Практически все разновидности документов по личному составу приведены в перечне. утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558 .

Сколько лет нужно хранить кадровые документы

Сроки, в течение которых нужно хранить документы по личному составу, указаны в статье 22.1 Закона от 22 октября 2004 г. № 125-ФЗ и перечне. утвержденном приказом Минкультуры России от 25 августа 2010 г. № 558. Началом срока хранения документов считается 1 января года, следующего за годом, в котором они были составлены (абз. 4 п. 1.4 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558 ).

Так, приказы о приеме на работу, переводе, увольнении, об отпуске без сохранения зарплаты и другие приказы по личному составу. а также заявления сотрудников, если они хранятся в их личных делах. в общем случае нужно хранить не менее 75 лет, если они созданы до 2003 года. Если указанные документы созданы после 2003 года, то их нужно хранить не менее 50 лет.

Трудовые договоры. личные карточки и личные дела сотрудников также нужно хранить в течение 75 лет, если они созданы до 2003 года, или в течение 50 лет, если они созданы после 2003 года, а личные дела руководителей – постоянно. Также постоянно положено хранить штатное расписание .

При этом любые документы по личному составу, которые образовались в период госслужбы, не являющейся государственной гражданской службой, нужно хранить 75 лет независимо от даты их создания.

Такой порядок предусмотрен в статье 22.1 Закона от 22 октября 2004 г. № 125-ФЗ.

Приказы о предоставлении ежегодных и учебных отпусков, направлении в командировки на территории России (равно как и другие документы о командировках: задания, отчеты и т. п.), а также приказы о взысканиях и заявления сотрудников, если они хранятся отдельно, а не в личных делах, достаточно хранить только пять лет.

Внимание: изменения в сроки хранения документов по личному составу, которые внесла статья 22.1 Закона от 22 октября 2004 г. № 125-ФЗ, касаются только документов, срок хранения которых ранее составлял 75 лет. При этом законодатели допустили недоработку, поскольку формально добились увеличения сроков хранения для всех групп документов по личному составу. А именно для тех, по которым предусмотрен срок хранения пять лет согласно пунктам 19 и 665 перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558. В настоящее время готовится законопроект, который внесет изменения в Закон от 22 октября 2004 г. № 125-ФЗ и устранит возникшую недоработку. Как разъясняют специалисты Роструда, до принятия этих изменений следует применять сложившуюся систему определения сроков хранения документов согласно перечню. утвержденному приказом Минкультуры России от 25 августа 2010 г. № 558. во избежание каких-либо недоразумений и штрафов и не выделять к уничтожению документы по личному составу.

Материалы по аттестации рабочих мест следует хранить 45 лет, а при тяжелых, вредных или опасных условиях труда – 75 лет.

Правила трудового распорядка храните даже после замены их новыми. Срок хранения – один год. Годичный срок хранения установлен и для графиков отпусков.

Срок, в течение которого нужно хранить документы, подтверждающие, что сотрудник получил образование за счет организации. обусловлен требованиями налогового законодательства. Дело в том, что пунктом 3 статьи 264 Налогового кодекса РФ установлено, что для списания данных затрат в уменьшение налогооблагаемой прибыли организация должна хранить все подтверждающие обучение документы (договор с образовательным учреждением, приказ руководителя о направлении сотрудника на обучение, акт об оказании услуг, диплом, аттестат, сертификат и т. п.). Их срок хранения ограничивается сроком действия договора обучения и одним годом работы сотрудника, но не менее четырех лет.

Вопрос из практики: Где хранить заявления сотрудников

Ответ на этот вопрос зависит от порядка хранения документов по личному составу в каждой организации.

Конкретный порядок ведения документооборота в организации, в том числе ведения и хранения кадровых документов. организация устанавливает самостоятельно с учетом требований законодательства (п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ ). Исключением являются организации, в которых конкретный порядок закреплен на законодательном уровне.

На практике организации либо хранят все заявления сотрудников в их личных делах. в случае если они ведутся, либо в отдельных делах, либо группируют с приказами. для которых они являются основаниями. При этом необходимо учесть, что в зависимости от выбранного способа у заявлений получаются различные сроки хранения. Так, заявления сотрудников, в случае если они хранятся в их личных делах. нужно хранить не менее 75 лет, если они созданы до 2003 года, или не менее 50 лет, если они созданы после 2003 года. А если они хранятся отдельно, то только пять лет. Такой вывод следует из статьи 22.1 Закона от 22 октября 2004 г. № 125-ФЗ и пункта 665 Перечня, утвержденного приказом Минкультуры России от 25 августа 2010 г. № 558 .

Таким образом, каждая организация самостоятельно выбирает способ хранения заявлений сотрудников, за исключением организаций, в которых такой порядок закреплен законодательно.

Вопрос из практики: в течение какого срока организация обязана хранить справки с места работы второго родителя о неполучении пособия

Ежемесячное пособие по уходу за ребенком до достижения им возраста 1,5 лет. а также единовременное пособие при рождении ребенка выплачивают за счет средств ФСС России (ст. 4 Закона от 19 мая 1995 г. № 81-ФЗ ). Они уменьшают сумму страховых взносов по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, подлежащую перечислению в фонд (ч. 2 ст. 15 Закона от 24 июля 2009 г. № 212-ФЗ ). При этом одним из необходимых документов для начисления пособия является справка с места работы второго родителя о неполучении указанных пособий.

Организация обязана сохранять документы, подтверждающие исчисление и уплату сумм страховых взносов, шесть лет (п. 6 ч. 2 ст. 28 Закона от 24 июля 2009 г. № 212-ФЗ ). Таким образом, справки о неполучении пособий вторым родителем необходимо хранить в течение шести лет.

Где организация должна хранить кадровые документы

Для хранения документов организации нужно оборудовать специальные помещения (сейфы или шкафы). Рекомендации к устройству таких хранилищ приведены в Правилах. утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 .Коммерческим организациям соблюдать все требования к оборудованию специальных помещений для хранения документов необязательно (п. 1.4 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ).

В коммерческих организациях

Единственное обязательное требование по хранению документов в акционерных обществах заключается в том, что организации должны хранить документы в запирающихся шкафах, обеспечивающих сохранность документов и предохраняющих документы от пыли и света (п. 3.6 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс ). ООО особенности хранения должно прописать в своем уставе (п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ ). Логично, если ООО также включит в свои учредительные документы требование о хранении документации организации в запирающихся шкафах или помещениях.

Если организация хранит документы в электронном виде, то необходимо обеспечить такой режим хранения, который исключает утрату, уничтожение или искажение информации. Кроме того, в процессе хранения таких документов необходимо проводить их перезапись на новые носители по мере устаревания прежних носителей. Об этом говорится в пункте 2.32 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 .

Совет: приказы по личному составу, имеющие различные сроки хранения. формируйте в разные дела. иначе у организации могут быть проблемы с передачей таких «смешанных» дел на архивное хранение.

С самого начала присваивайте документам с разными сроками хранения различные номера. При помощи кодировки можно отделить приказы, которые нужно хранить 75 или 50 лет (о приеме на работу, переводах, перемещении, премировании и т. п.), от приказов с пятилетним сроком хранения (о командировках и т. п.). Это облегчит их подшивку в разные дела.

Вопрос из практики: может ли коммерческая организация не создавать собственный архив

В пункте 2 статьи 13 Закона «Об архивном деле в Российской Федерации» от 22 октября 2004 г. № 125-ФЗ сказано, что организации вправе (а не обязаны) создавать архивы в целях хранения образовавшихся в процессе их деятельности архивных документов.

Кроме того, организации вправе передавать свои документы на постоянное хранение в госархив (п. 4 ст. 18 Закона от 22 октября 2004 г. № 125-ФЗ ).

Вопрос из практики: нужно ли заявления об увольнении, отпуске, о приеме или переводе подкреплять к приказам или их необходимо хранить отдельно

По общему правилу приказы формируются в дела по видам (в одно дело – по основной деятельности, в другие – по личному составу) и хронологии (п. 4.20 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ).

Конкретный порядок ведения документооборота в организации, в том числе ведения и хранения кадровых документов, организация устанавливает самостоятельно с учетом требований законодательства. Действующее законодательство не содержит требований о конкретном порядке хранения документов, поэтому вопрос совместного или раздельного хранения заявлений с приказами каждый работодатель решает по своему усмотрению. Исключением являются организации, в которых конкретный порядок закреплен на законодательном уровне.

При этом необходимо учитывать, что для приказов по личному составу и для заявлений, если они не хранятся в личных делах сотрудников, предусмотрены различные сроки хранения – 75 лет или 50 лет и пять лет соответственно. Пятилетний срок установлен и для других документов-оснований к приказам по личному составу (докладные, служебные, объяснительные записки, заявления, представления и др.), если они не хранятся в составе личных дел.

Таким образом, если осуществлять хранение данных документов вместе, то впоследствии их необходимо хранить 75 лет или 50 лет (по большему сроку хранения документа). Если же заявления и приказы группировать по отдельным делам, то дела с заявлениями можно будет уничтожать гораздо раньше, чем дела с приказами, которые относятся к документам более длительного хранения.

Вопрос из практики: можно ли выдавать сотрудникам по их запросам документы по личному составу

Порядок выдачи таких документов во временное пользование закрепите или в Положении об архиве организации, или в Положении о работе с персональными данными. Например, сформулировать такие правила можно так: «Документы по личному составу из архива могут выдаваться во временное пользование только сотруднику, которого они касаются, руководителю структурного подразделения, где он работает, или руководителю организации по их письменным запросам. Остальные сотрудники к документам по личному составу права доступа не имеют. Выдача дел из архива производится только под расписку сотрудника, которому выдается дело, в журнале или картотеке учета выдаваемых дел».

В коммерческих организациях

Акционерные общества могут выдавать своим сотрудникам документы на срок, не превышающий месяца (п. 3.8 Положения, утвержденного постановлением ФКЦБ России от 16 июля 2003 г. № 03-33/пс ). ООО также могут закрепить в своих внутренних документах (в уставе и Положении об архиве) предельный срок, на который документы по личному составу могут выдаваться сотрудникам.

Вопрос из практики: куда направлять документы по личному составу после ликвидации организации

Документы передавайте в государственный или муниципальный архив (п. 8. 10 ст. 23 Закона от 22 октября 2004 г. № 125-ФЗ).

Популярные вопросыПередаваемые в архив дела нужно систематизировать, пронумеровать и подшить (раздел 4 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ). К документам, которые должны храниться постоянно или более 10 лет, составляется внутренняя опись (п. 4.30 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ). Передача дел в архив оформляется актом приема-передачи (п. 6.8 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ).

Вопрос из практики: как хранить и уничтожать кадровые печати

Однозначного ответа на этот вопрос законодательство не содержит.

Исходя из общих правил документооборота, по аналоги с хранением кадровой документации можно прийти к выводу, что кадровые печати следует хранить в несгораемых металлических шкафах или сейфах. При этом рекомендуем назначить сотрудника, ответственного за хранение кадровых печатей, который будет иметь доступ к сейфу (несгораемому металлическому шкафу).

Уничтожение кадровых печатей проводите по тем же правилам, что и уничтожение кадровой документации .

Для отбора и уничтожения печатей приказом руководителя организации в произвольной форме создайте комиссию, в состав которой включите сотрудника, ответственного за хранение кадровых печатей. Пришедшие в негодность печати уничтожьте, о чем составьте соответствующий акт также в произвольной форме.

Какая ответственность предусмотрена за нарушения, допущенные при работе с архивными документами

За нарушение правил хранения, комплектования, учета или использования архивных документов предусмотрена административная ответственность (ст. 13.20 КоАП РФ ).

Меры ответственности – предупреждение или административный штраф в размере:

заместитель директора департамента медицинского образования и кадровой политики в здравоохранении Минздрава России

Как выявить документы с истекшим сроком хранения

В ходе проведения экспертизы комиссия отберет дела. в том числе с истекшими сроками хранения, и по итогам отбора составит акт о выделении к уничтожению дел, не подлежащих хранению (п. 4.11 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ). Форма акта приведена в Правилах, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 .

В акт комиссия включит все дела организации, срок хранения которых истек к 1 января года, в котором составляется акт. Например, дела с трехлетним сроком хранения, законченные в 2012 году, могут быть включены в акт не ранее 1 января 2016 года (п. 4.11 Правил, утвержденных приказом Минкультуры России от 31 марта 2015 г. № 526 ).

Какие требования необходимо соблюдать при уничтожении документов с истекшим сроком хранения

Уничтожать документы самовольно, без составления акта категорически запрещено. Кроме того, при уничтожении документов необходимо соблюдать и другие требования, а именно:

– не уничтожать документы, которые имеют отношение к идущему или предстоящему судебному разбирательству;

– соблюдать конфиденциальность информации, содержащейся в уничтожаемых документах и их копиях;

– уничтожать все копии документов, включая персональные, страховые и резервные (если такие копии разрешены к уничтожению).

Это следует из положений абзаца 3 пункта 9.9 ГОСТ Р ИСО 15489-1-2007, утвержденного приказом Ростехрегулирования от 12 марта 2007 г. № 28-ст .

Внимание: не выбрасывайте документы без предварительного измельчения. Это может привести к разглашению персональных данных сотрудников. За нарушение норм, регулирующих получение, обработку и защиту персональных данных, предусмотрена дисциплинарная, материальная, административная и уголовная ответственность (ст. 90 ТК РФ ).

Каким способом можно уничтожить документы с истекшим сроком хранения

Уничтожение документов предусматривает их непосредственное физическое уничтожение.

Например, уничтожить бумажные документы организация может одним из следующих способов:

– порвать вручную;

– измельчить в шредере;

– сжечь (с соблюдением требований пожарной безопасности).

Выбор того или иного способа, как правило, зависит от количества документов, подлежащих уничтожению.

Для документов в электронном виде процесс уничтожения может включать перезапись и стирание файлов с электронных носителей (п. «a» абз. 2 раздела 9.9 ГОСТ Р ИСО 15489-1-2007, утвержденного приказом Ростехрегулирования от 12 марта 2007 г. № 28-ст ).

Факт уничтожения документов как в бумажном, так и в электронном виде оформите отдельным актом в произвольной форме .

Вопрос из практики: как уничтожить испорченный при заполнении бланк трудовой книжки или вкладыша в нее

Испорченный при заполнении бланк трудовой книжки или вкладыша в нее нужно уничтожить с составлением соответствующего акта. Такой порядок установлен в пункте 42 Правил, утвержденных постановлением Правительства РФ от 16 апреля 2003 г. № 225 .

При этом конкретный способ уничтожения бланков законодательством не определен. Таким образом, организация вправе воспользоваться любым доступным ей способом уничтожения документов. Например, она может сжечь испорченные бланки (с соблюдением требований пожарной безопасности) или измельчить их в шредере.

Совет: к акту об уничтожении испорченных бланков трудовых книжек (вкладышей) можно приложить их подлинные номера. Для этого вырежьте номера из бланков перед их уничтожением и вклейте в акт. Это послужит неопровержимым доказательством того, что бланки с такими номерами были действительно уничтожены.

заместитель руководителя Федеральной службы по труду и занятости

С уважением и пожеланием комфортной работы, Наталья Никонова,

эксперт Системы Кадры