Категория: Бланки/Образцы

Подавать декларацию 3-НДФЛ за 2016 год нужно в 2017 году.

Обращаем ваше внимание, что декларационная кампания за 2016 год стартует в январе 2017 и до её начала представить в налоговый орган декларации за 2016 год могут только индивидуальные предприниматели, прекратившие предпринимательскую деятельность после 19.12.2016.

Законодательство с течением времени претерпевает изменения, соответственно меняются и формы налоговых деклараций. Иногда в них вносятся небольшие изменения, например, связанные с увеличением налоговых вычетов, а иногда кардинальные изменения связанные с упрощением декларации и сокращением количества листов в ней. Соответственно примеры заполнения декларации 3-НДФЛ отличаются в зависимости от того, за какой год заполняется декларация 3-НДФЛ. По ссылкам справа вы можете найти примеры и образцы заполнения декларации 3-НДФЛ за разные года.

Специально для нашего сайта были подготовлены примеры и образец заполнения декларации 3-НДФЛ 2016. декларации заполняемой в 2017 году.

Образец 3-НДФЛ за 2016 по доходам, полученным от продажи имущества - квартиры, находившейся в собственности менее минимального предельного срока владения.

Обратите внимание на то, что, если имущество (квартира или автомобиль) находились в собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при их продаже не нужно. Подробнее здесь.

Образец 3-НДФЛ 2016 по доходам, полученным от продажи машины, находившейся в собственности менее минимального предельного срока владения, с подтвержденными расходами на её покупку.

Обратите внимание на то, что если у вас не сохранились документы о покупке автомобиля, с помощью которых в могли бы подтвердить сумму расходов, связанную с покупкой этой машины, то вы все равно можете претендовать на вычет, но его сумма не будет больше 250 000 рублей. А если проданный автомобиль до этого находился в вашей собственности более минимального предельного срока владения (3-х или 5-ти лет), то заполнять декларацию в этом случае при его продаже не нужно. Подробнее здесь.

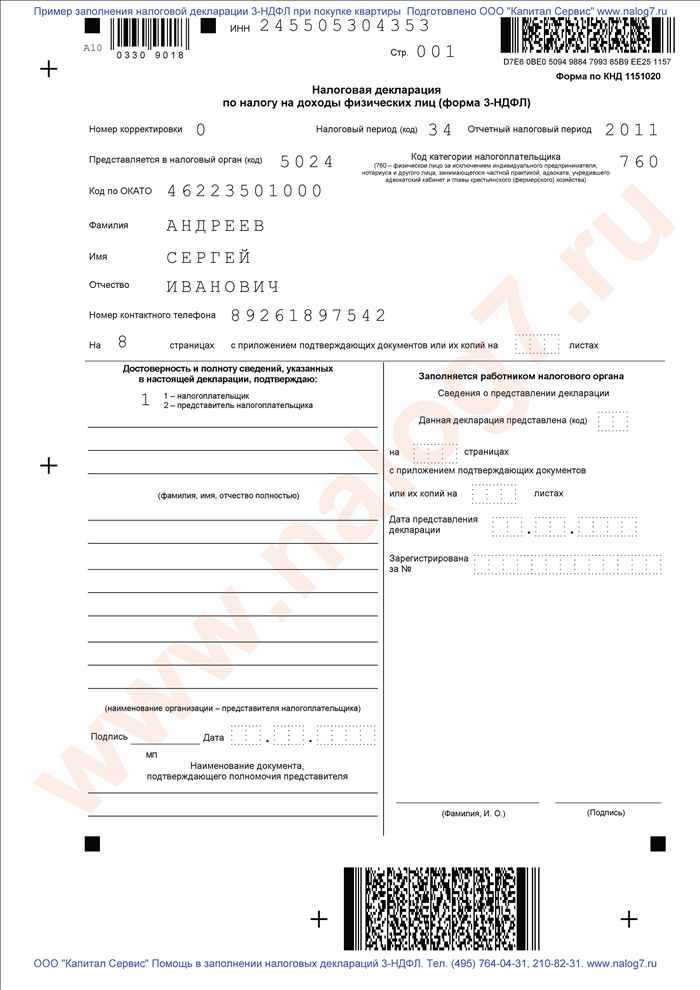

Образец 3-НДФЛ за 2016 год с целью получения имущественного налогового вычета по расходам на покупку квартиры.

Если вы подаете декларацию 3-НДФЛ для получения имущественного налогового вычета по расходам на покупку квартиры и получали доходы из нескольких источников. например, если вы работаете на основном месте работы и по совместительству в разных организациях с разными ИНН и с разными кодами ОКТМО. то для каждого кода ОКТМО необходимо заполнять отдельный подраздел Листа А декларации 3-НДФЛ. Сколько разных ИНН и кодов ОКТМО у источников ваших доходов, столько подразделов Листа А нужно заполнить. Сумму вычета следует в этом случае разделять пропорционально между разными ОКТМО. Код ОКТМО работодателя (вашего налогового агента) можно увидеть в справке о доходах 2-НДФЛ, которую необходимо получить по месту работы.

Форма бланка заявления на получение имущественного налогового вычета по расходам на покупку квартиры. Вместе с заявлением необходимо приложить копию договора о приобретении жилья, копию документа на право собственности на жилье или акт о передаче жилья налогоплательщику, а так же платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком, например, на ремонт помещения или уплату процентов по кредиту, если эти расходы также предъявляются к вычету (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы). Подробнее, как получить вычет на покупку квартиры и другого жилья.

Заявление о подтверждении права на имущественные налоговые вычеты заполняется в том случае, если планируется получение вычета не путем перечисления денег из ФНС, а путем уменьшения налога, например, по месту работы.

Образец 3-НДФЛ за 2016 год с целью получения социального налогового вычета по расходам на обучение .

Warning. include(inc/yandex_top67.htm) [function.include ]: failed to open stream: No such file or directory in /home/paint-net/3-ndfl.info/docs/inc/primer2016.htm on line 159

Warning. include() [function.include ]: Failed opening 'inc/yandex_top67.htm' for inclusion (include_path='.:/home/paint-net/3-ndfl.info/php') in /home/paint-net/3-ndfl.info/docs/inc/primer2016.htm on line 159

Форма налоговой декларации 3-НДФЛ 2016, т.е. о доходах, полученных в 2016 году, была изменена и отличается от формы за 2014 год. Изменения внесены в форму декларации на основании Приказа Федеральной Налоговой Службы от 24 декабря 2014г. N ММВ-7-11/671@ (в ред. Приказов ФНС России от 25.11.2015 N ММВ-7-11/544@, от 10.10.2016 N ММВ-7-11/552@). Скачать декларацию 3-НДФЛ 2016. а также узнать, чем отличается форма 3-НДФЛ 2016 года от 2015 можно по этой ссылке.

Советы по заполнению 3-НДФЛОбратите внимание, что в различных ситуациях могут заполняться различные разделы декларации, а некоторые разделы могут не заполняться вовсе. По следующей ссылке можно узнать подробнее о том, в каких случаях какие листы заполнять в декларации 3-НДФЛ.

Обратите внимание на то, что согласно правилам заполнения 3-НДФЛ. форму декларации можно заполнить от руки, либо распечатать на принтере с использованием чернил синего или черного цвета.

При подготовке декларации HE допускается:

- распечатка на принтере с использованием двусторонней печати;

- скрепление листов степлером с деформацией штрих-кода и иной информации.

Также налоговая декларация 3-НДФЛ может быть подготовлена с помощью специальной компьютерной программы "Декларация 2016". которую можно бесплатно скачать на сайте ФНС России. Подробнее о том, как заполнить 3-НДФЛ на компьютере, можно прочитать также на нашем сайте.

Прежде, чем заполнять декларацию, следует определиться с перечнем листов (разделов), которые понадобятся.

В состав налоговой декларации 3-НДФЛ в любом случае обязательно включают:

- титульный лист

- раздел 1. в котором определяются суммы НДФЛ, подлежащие уплате (доплате) в бюджет или возврату из бюджета.

- и раздел 2. в котором происходит расчет налоговой базы и суммы налога по доходам.

Заполнение декларации происходит, как бы в обратном порядке. Сначала заполняются необходимые листы с А по И, а потом, на основании этих данных, разделы 2-й и 1-й.

Листы А - И заполняются только при наличии у налогоплательщика доходов и расходов, отражаемых в этих разделах или листах, а также права на получение тех или иных налоговых вычетов.

Так, на листах А, Б и В приводятся сведения о доходах, полученных налогоплательщиком:

- от источников в РФ (лист А );

- за пределами РФ (лист Б );

- от предпринимательской, адвокатской деятельности и частной практики (лист В ).

После этого рассчитываются суммы доходов, не облагаемых НДФЛ лист Г. а также суммы различных налоговых вычетов, на получение которых налогоплательщик претендует в данном налоговом периоде:

- имущественных (лист Д1 лист Д2 );

- стандартных и социальных (лист Е1 и лист Е2 );

- профессиональных (лист Ж ).

Если в течение налогового периода физическое лицо осуществляло операции с ценными бумагами или финансовыми инструментами срочных сделок, ему следует заполнить лист З. а если участвовало в инвестиционных товариществах, то лист И.

После того как оформлены все необходимые листы декларации, приступают к расчету налоговой базы и сумм НДФЛ, подлежащих уплате (доплате) в бюджет или возврату из бюджета, отдельно по доходам, облагаемым по ставкам 9, 13, 15, 30 и 35%. Для этого на основании сведений, отраженных на листах А - И, заполняют раздел 2, а потом раздел 1 декларации 3-НДФЛ.

Также декларацию 3-ндфл должны подавать нотариусы, специализирующиеся личной практикой, некие личные предприниматели и некие другие категории лиц. наполнения декларации - декларация (за 2015, 2014, 2013, 2012 года). Налогия поможет вам, где бы вы ни находлибось москва и санкт-петербург, новосибирск и екатеринбург, нижний новгород и так дальше.

До года для подачи декларации за 2014 год использовалась другая форма - форма для 2013 года. Вы ссможете скачать аннотацию к наполнению формы 3-ндфл, пройдя по этой ссылке. Бланки 3-ндфл, 3-ндфл 2015, 3-ндфл 2015, скачать 3-ндфл 2014 безвозмездно, налоговая декларация 3-ндфл за. Вы ссможете распечатать форму и заполнить ее от руки либо пользоваться нашей веб-программкой для наполнения деклараций 3-ндфл.

Форма 3-ндфл за 2012 год - бесплатно скачать бланкMb) 3-ндфл 2012-2011 в формате excel можно скачать с нашего веб-веб-сайта по ссылке справа. В сентябре мы со сбербанком запустлибо кооперативный проект по подготовке и подаче онлайн деклараций 3-ндфл и документов для возврата налогов. Так в декларацию 3-ндфл 2012-2011 добавлены расшифровки и подсказки, имеющие целью посодействовать налогоплательщикам её заполнить. Бланк формы 3-ндфл за 2015 год отличается от бланка формы 3-ндфл.

3-ндфл - 3-ндфл 2012-2011Нельзя подать декларацию за 2014 год на бланках 2013 года, так же как и при. Налоговая декларация по налогу на доходы физических лиц по форме 3. Шаблоны форм налоговых деклараций в формате tif. Получите готовую декларацию для физических лиц 3-ндфл онлайн при помощи.

Получите готовую декларацию для физических лиц 3-ндфл онлайн при помощи обычных пошаговых инструкций нашего веб-веб-веб-сайта и скачайте ее в комфортном формате.  Форма 3-ндфл 2012 состоит из титульного листа.

Форма 3-ндфл 2012 состоит из титульного листа.

основная налоговая декларация 3-ндфл форма (бланки) 2012 год налогообложение физических лиц. Мы объясним, как возвратить налоги, и поможем приготовить для этого все документы.

основная налоговая декларация 3-ндфл форма (бланки) 2012 год налогообложение физических лиц. Мы объясним, как возвратить налоги, и поможем приготовить для этого все документы.

Выполняя работу налогового агента, предприниматель обязан заполнять форму 2 ндфл. Это происходит в следующих случаях:

Если сотруднику организации необходимо предоставить сведения о доходах в определенные органы.

Заполнение формы 2 ндфл одинаково для обеих ситуаций.

Заполнение справки 2 ндфлСправка может быть заполнена бухгалтером данного предприятия или самим частным предпринимателем. Можно также самостоятельно заполнить справку 2 ндфл. Для этого созданы и разработаны специальные программные обеспечения и утилиты для заполнения. Эти программы позволяют значительно сократить время на заполнение формы. Существуют также специализированные фирмы, которые предлагают свои услуги в случае заполнения формы.

Форма заполнения от 2014 годаПо сравнению с 2013 годом форма заполнения справки 2 ндфл немного видоизменилась. Но все эти изменения не являются значительными и существенными. В шапке документа нужно заполнить дату, написать регистрационный номер и указать отчетный период. Далее заполняются поля, которые связаны с компанией отправителя. Следующее поле для заполнения - это

Это онлайн форма заполнения, которую можно заполнить по электронному адресу: http://allbuhsoft.ru/?page_id=3442

В третьем разделе указываются паспортные данные, а также прописка и место проживания на территории Российской Федерации. Другой пункт полностью касается граждан, которые не прописаны на территории РФ. Указывается код страны, а также место проживания заполнителя справки. Следующий пункт касается налогов и доходов. В колонке "Доход" необходимо указать точную сумму за один год. Пункт 5.2 подразумевает собой вписать данные о сумме доходов с НДФЛ за минусом вычетов. Далее прописываются налоги лица (физического), которые перечислены в бюджет. А также не удержанные и удержанные налоги, если такие присутствуют. Затем заполняются инициалы и фамилия налогового агента. Такая справка должна быть заверена печатью компании и подписана руководством.

Особенности и нюансы при заполненииНужно указать "признак" 1 - означает, что с прибыли был удержан налог, а 2, что не был удержан налог. Каждая страна имеет свой шифр и свою индивидуальную цифру, которая прописывается в колонке "Гражданство". Иностранные граждане могут просто указать фактический адрес проживания и заполнить поле код страны. Нужно учитывать тот факт, что не каждый персональный доход облагается налогом.

Денежные подарки или спонсорская помощь, которая превышает сумму в 4 тысячи рублей, не облагается налогом. Если у вас есть дети, то у вас присутствует право на определенные вычеты на детей. В пункте 4.1 определяется код на вычеты. Это напрямую зависит от количества детей и суммы.

редактировать 09 Ноя, 14 ? ANTON1987

Применение системы налогообложения в виде ЕНВД не освобождает организации и индивидуальных предпринимателей от исполнения обязанностей налогового агента, в том числе по НДФЛ. Следовательно, те компании и коммерсанты, которые имеют в своем штате работников, должны представлять в налоговый орган сведения об их доходах.

Из данной статьи вы узнаете:

• когда истекает срок сдачи сведений о доходах работниках

• как заполнить справку по форме 2-НДФЛ

• ответственность за представление формы 2-НДФЛ

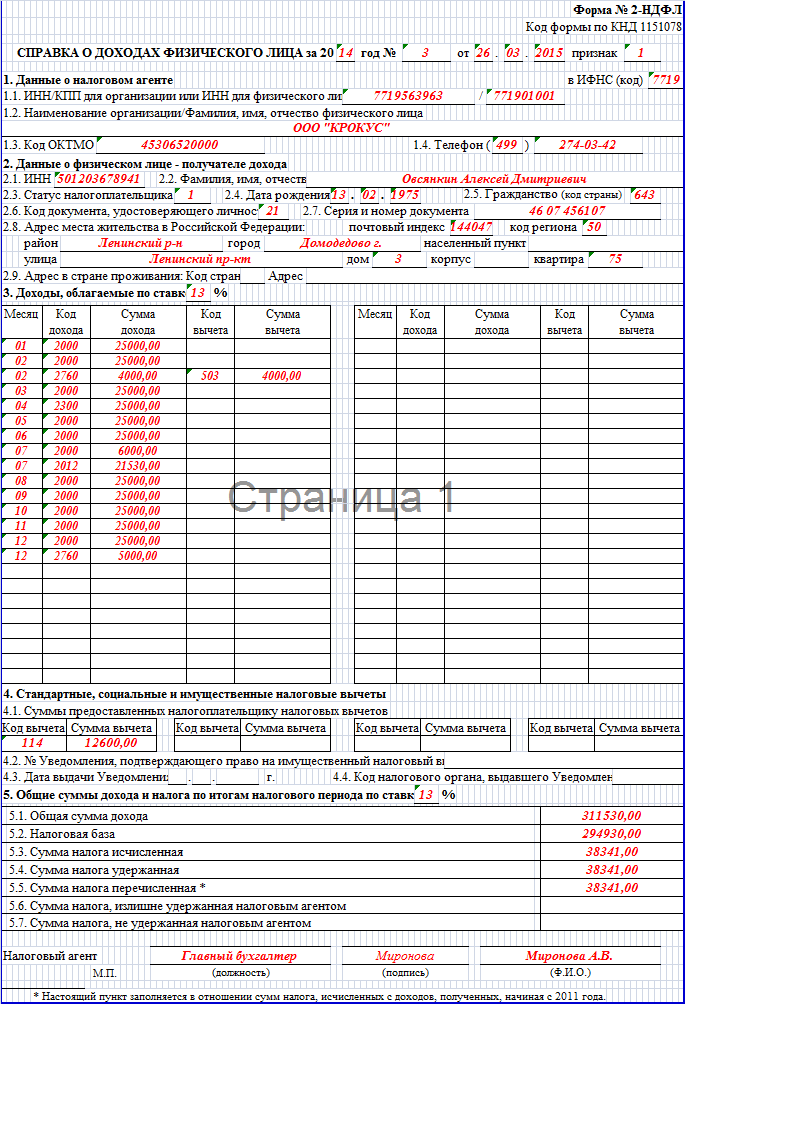

По общему правилу справки о доходах работниках подаются по форме 2-НДФЛ. утвержденной приказом ФНС России от 17.11.2010 № ММВ-7-3/611.

Крайний срок сдачи справок – 1 апреля года, следующего за налоговым периодом, за который представляются сведения о доходах работников ( п. 2 ст. 230 НК РФ ).

Соответственно по итогам 2014 года представить формы 2-НДФЛ следует до 1 апреля 2015 года включительно.

Подборку статей на тему "2-НДФЛ": Куда подавать справки о доходах работниковПредставлять сведения о доходах работников следует в налоговую инспекцию по месту нахождения организации либо по месту жительства индивидуального предпринимателя.

Обособленные подразделения представляют сведения о доходах работников в налоговый орган по месту своего нахождения. Представление сведений о доходах сотрудников обособленных подразделений не по месту учета обособленного подразделения НЕ ДОПУСКАЕТСЯ. Такой вывод содержится в письмах Минфина России от 21.09.2011 № 03-04-06/3-229 и ФНС России от 28.02.2015 № БС-4-11/1208@.

Соответственно, если сотрудники в течение года работали и в головном офисе организации, и в обособленном подразделении, то справку нужно представлять в налоговый орган и по месту нахождения подразделения, и по месту нахождения самой организации. На это указали ФНС России в письме от 14.10.2010 № ШС-37-3/13344 и Минфин России в письме от 29.03.2010 № 03-04-06/55.

Представлять сведения по форме 2-НДФЛ следует в электронной форме. Однако если численность работников не превышает 10 человек, то допускается сдавать справки на бумаге (п. 2 ст. 230 НК РФ).

Как заполнить справку по форме 2-НДФЛРекомендации по заполнению справки по форме 2-НДФЛ утверждены приказом ФНС России от 17.11.2010 № ММВ-7-3/611@.

Так, все суммарные показатели в форме отражаются в рублях и копейках через десятичную точку, за исключением сумм налога. Суммы налога исчисляются и отражаются в полных рублях. Сумма налога менее 50 коп. отбрасывается, а 50 коп. и более округляются до полного рубля.

Справка 2-НДФЛ состоит из заголовка и нескольких разделов:

• данные о налоговом агенте;

• данные о физическом лице - получателе дохода;

• доходы, облагаемые по ставке ____%;

• стандартные, социальные и имущественные налоговые вычеты;

• общие суммы дохода и налога по итогам налогового периода по ставке ____%.

Работодатель заполняет все разделы справки. Исключение из этого правила – раздел 4. Он заполняется только в том случае, если работнику предоставлялись стандартные, социальные или имущественные вычеты. Причем пункту 4.2, 4.3 и 4.4 заполняются исключительно при предоставлении имущественного вычета.

Далее подробно расскажем, что нужно указывать в каждом поле справки 2-НДФЛ.

В заголовке нужно указать год, за который заполняется справка, порядковый номер и дату составления справки

В поле «Признак справки» необходимо указать:

• цифру 1 – если организация или индивидуальный предприниматель сообщают сведения о доходе физического лица и суммах начисленного, удержанного и перечисленного налога;

• цифру 2 – если организация или индивидуальный предприниматель информируют о невозможности удержать НДФЛ.

Также в заголовочной части справки следует указать четырехзначный код инспекции в которую представляется форма 2-НДФЛ.

В разделе 1 «Данные о налоговом агенте» нужно указать наименование, ИНН и КПП организации, ФИО и ИНН коммерсанта.

Также в этом разделе отражается код ОКТМО и номер телефона.

Если в течение года работник получал доходы в нескольких обособленных подразделениях компании, расположенных на территории разных муниципальных образований, то заполняется несколько справок (по количеству муниципальных образований).

В разделе 2 «Данные о физическом лице – получателе дохода» в пункте 2.1 записывается ИНН работника, в пункте 2.2 – его ФИО, в пункте 2.4 – его дата рождения.

В пункте 2.3 «Статус налогоплательщика» указывается один из следующих кодов:

1 – если работник - налоговый резидент РФ;

2 – если работников не является налоговым резидентом РФ;

3 – если работник не является налоговым резидентом Российской Федерации, но относится к категории высококвалифицированных специалистов.

В пункт 2.5 вписывается код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира. Например, код 643 - код России, код 804 - код Украины. При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В пункт 2.6 указывается код документа, удостоверяющего личность. Данный код можно найти в справочке, который приведен в приложении № 5 к приказу № ММВ-7-3/611@.

В пункт 2.7 записывается серия и номер этого документа, удостоверяющего личность.

Полный адрес постоянного места жительства работника указывается в пункте 2.8 .

Пункт 2.9 заполняется в отношении физических лиц, не являющихся налоговыми резидентами Российской Федерации, а также иностранных граждан. В нем записывается адрес места жительства в стране постоянного проживания.

В разделе 3 «Доходы, облагаемые по ставке ___ %» отражаются доходы работка, полученные им как в денежной, так и в натуральной форме, по месяцам налогового периода.

Если работнику в течение года выплачивались доходы, облагаемые по разным ставкам, то для каждой из ставок заполняются последовательно разделы 3–5 справки.

Напротив тех видов доходов, в отношении которых предусмотрены профессиональные налоговые вычеты или которые подлежат налогообложению не в полном размере на основании статьи 217 НК РФ, указываются соответствующие коды вычетов и их сумма.

Стандартные, имущественные и социальные налоговые вычеты в данном разделе не отражают. Для них предусмотрен отдельный раздел 4 .

Раздел 5 «Общие суммы дохода и налога по итогам налогового периода по ставке ___ %» организации и индивидуальные предприниматели формируют отдельно по каждой ставке налога, отраженной в справке.

В пункте 5.1 указывается общая сумма дохода по итогам года, без учета налоговых вычетов.

В пункте 5.2 вписывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном пункте. соответствует общей сумме доходов, отраженной в пункте 5.1. Справки, уменьшенной на общую сумму налоговых вычетов, отраженных в разделах 3 и 4 справки.

В пункте 5.3 "отражается общая сумма налога, исчисленного по ставке, указанной в разделе 3 Справки, по итогам года.

В пункте 5.4 указывается общая сумма удержанного налога по ставке, указанной в разделе 3, за год.

В пункте 5.5 записывается сумма налога, перечисленная за налоговый период.

В пункте 5.6 указывается сумма налога, излишне удержанная у работника.

В пункте 5.7 отражается исчисленная сумма налога, которую работодатель не удержал в отчетном налоговом периоде.

Заполненная справка подписывается организацией или индивидуальным предпринимателем. Подпись в справке не должна закрываться печатью. Ведь для печати в справке отведено специальное место.

Образец заполненной справки по форме 2-НДФЛ представлен ниже.

Ответственность за непредставление формы 2-НДФЛЗа просрочку представления справок по форме 2-НДФЛ работодатель может быть привлечен к ответственности по пункту 1 статьи 126 НК РФ. Размер штрафа составляет 200 руб. за каждый непредставленный документ.

Помимо налоговой ответственности, работодатель может быть привлечен к административной ответственности, предусмотренной статьей 15.6 КоАП РФ, а именно:

• за непредставление или несвоевременное представление в налоговые органы справок о доходах физических лиц по форме 2-НДФЛ;

• отказ от представления в налоговые органы справок о доходах физических лиц по форме 2-НДФЛ;

• подачу сведений о доходах физических лиц в неполном объеме или в искаженном виде.

В данном случае штраф для индивидуального предпринимателя составит от 100 до 300 руб. для должностного лица организации – от 300 до 500 руб.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Декларация 3-НДФЛ представляет собой форму отчета физических лиц перед государством о полученных доходах за конкретный период времени. Является основным документом для налогоплательщика, который получает прибыль не от работодателя.

Информация о налогах для удобства разделена на блоки или разделы. Они предназначены для пунктов, в которых указывается сумма дохода (стоимость объекта налогообложения), сумма удерживаемого налога или сумма, которую вернется из бюджета. В итоговом разделе указывается общая сумма вычета или налога по всем разделам.

Обязательным является заполнение титульного листа и тех разделов, под которые попадают полученные доходы. С помощью дополнительных листов конкретизируются сведения об объектах налогообложения.

Форма декларации, которую необходимо предоставить до 30 апреля 2015 года претерпела изменения по сравнению с предыдущей редакцией. Основные изменения коснулись объединению некоторых листов и переименованию разделов.

Заполнить декларацию можно 4 способами:

Декларацию 3-НДФЛ обязаны заполнять индивидуальные предприниматели (нотариусы и адвокаты), физические лица, получившие доход от продажи или аренды недвижимости, получившие выигрыш или подарок, получившие доход из-за рубежа. Несвоевременное декларирование доходов облагается штрафом. Для получения налогового вычета также необходимо заполнить декларацию 3-НДФЛ.

![]() Декларация 3-НДФЛ за 2014 год

Декларация 3-НДФЛ за 2014 год