Категория: Бланки/Образцы

Приложение 1 Утверждена Постановлением Госкомстата РФ от 2 апреля 1993 г. Nо. 37 Типовая межведомственная форма Nо. КС-3 Код +----------+ +----------+ +----------------------------------------+ ¦Номер до-¦ Дата со- ¦ Отчетный ¦Код вида¦ ¦кумента ¦ ставления¦ период ¦операции¦ ¦ ¦ +----------¦ ¦ ¦ ¦ ¦ с ¦по ¦ ¦ +---------+----------+----+-----+--------¦ +----------------------------------------+ СПРАВКА о стоимости выполненных работ и затрат за январь - __________________ 199 г. +-----+ ¦ Код ¦ +-----¦ Заказчик (застройщик, генподрядчик)______________________¦_____¦ Подрядчик (субподрядчик)_________________________________¦_____¦ Договор от " " _________199__ г. __________Nо._________¦_____¦ Наименование строительства и его адрес___________________¦ ¦ _________________________________________________________¦ ¦ _________________________________________________________+-----+ +------------------------+ ¦ Единица измерения ¦ +------------------------¦ ¦тыс. руб. (в фактических¦ ¦ценах текущего года) ¦ +------------------------¦ +-------------------------------------------------------------------¦ ¦Номер ¦Наименование пусковых¦Код¦ Стоимость выполненных работ и ¦ ¦по по-¦комплексов, объектов,¦ ¦ затрат ¦ ¦рядку ¦видов работ, оборудо-¦ +----------------------------------¦ ¦ ¦вания, затрат ¦ ¦с начала года по ¦ в том числе ¦ ¦ ¦ ¦ ¦отчетный месяц ¦ за отчетный ¦ ¦ ¦ ¦ ¦включительно ¦ месяц ¦ +------+---------------------+---+-----------------+----------------¦ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ +------+---------------------+---+----------------------------------¦ ¦ ¦Всего работ и затрат,¦ ¦ ¦ ¦ ¦включаемых в стои- ¦ х ¦ ¦ ¦ 01 ¦мость работ ¦___¦__________________________________¦ ¦ ¦ в том числе: ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------+---+----------------------------------¦ +------+---------------------+---+----------------------------------¦ +------+---------------------+---+----------------------------------¦ +------+---------------------+---+----------------------------------¦ ¦ ¦Кроме того, затраты, ¦ ¦ ¦ ¦ ¦не включаемые в стои-¦ х ¦ ¦ ¦ 06 ¦мость работ ¦___¦__________________________________¦ ¦ ¦ ¦ ¦ ¦ +------+---------------------+---+----------------------------------¦ +------+---------------------+---+----------------------------------¦ ¦ 10 ¦Итого ¦ х ¦ ¦ +-------------------------------------------------------------------+ М.П. Подрядчик (субподрядчик) ____________________________ (должность, подпись, Ф.И.О.) М.П. Заказчик (застройщик, генподрядчик) ____________________________ (должность, подпись, Ф.И.О.) КОММЕНТАРИИ: ------------ Справка по форме Nо. КС-3 применяется для расчета с заказчиком за выполненные работы. Заполняется в двух экземплярах. Первый экземпляр - для подрядчика, второй - для заказчика (застройщика, генподрядчика). Третий экземпляр в адрес финансирующего банка представляется только по требованию этого банка. Справка по форме Nо. КС-3 составляется ежемесячно специалистом организации, выполнявшей в отчетном периоде строительные и монтажные работы, работы по капитальному ремонту зданий и сооружений, "другие подрядные работы", и представляется генподрядчиком заказчику (застройщику), субподрядчиком генподрядчику. Стоимость работ и затрат в Справке отражается в фактических ценах текущего года, по которым осуществляются расчеты заказчика с подрядчиком, независимо от того, составлена смета в сметных, текущих или прогнозных ценах.

Представленные на сайте формы и тексты договоров - всего лишь образцы и их можно использовать, дорабатывая для каждого конкретного случая.

Уважаемые посетители! Группа юридических компаний «Лекс» специализируется в договорном законодательстве и предлагает Вам свои услуги по разработке договора. Юридическую услугу по составлению договора Вы можете заказать одним из следующих способов:

В связи с выходом участника из общества и приобретением толики участника обществом нужно сказать об обозначенных конфигурациях в регистрирующий орган в установленном законом порядке. Общество с ограниченной ответственностью. Объектом обложения ндс признается реализация продуктов (работ, услуг) на местности рф (п.

Ондает возможность прикоснуться кистории сотворения исовременному развитию уникальной газотранспортной системы нашей страны. Сервис подготовки документов для регистрации ооо.

Ондает возможность прикоснуться кистории сотворения исовременному развитию уникальной газотранспортной системы нашей страны. Сервис подготовки документов для регистрации ооо.

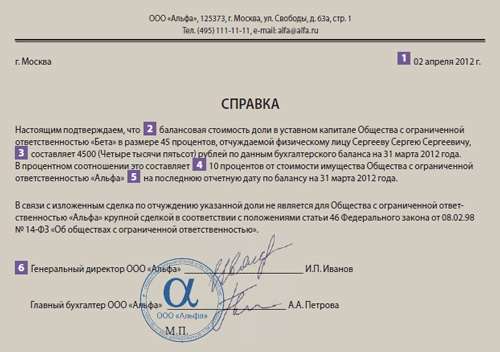

Справка за подписью управляющего, головного бухгалтера, с печатью ооо об оплате. Под ценаю незапятнанных активов общества понимается величина, определяемая методом вычитания из суммы его активов, принимаемых к расчету, суммы пассивов, принимаемых к расчету. Процентов), номинальная цена толики составляет 10 000 (10 тыщ) рублей.

не считая того, в учетной политике предприятия следует отразить документы, разработанные своей бухгалтерией. Если на момент выхода участника из общества его толика в утомившисьном капитале оплачена не стопроцентно, общество должно выплатить участнику действительную цена оплаченной части толики (п. большой сделкой является сделка (в том числе заем, кредит, залог, поручительство) либо.

Для этого нужно выслать оферту обществу либо разослать письменные воззвания каждому дольщику. Началось строительство амурского газоперерабатывающего завода. В утомившись общества должны быть включены сведения о порядке и последствиях такового выхода (п.

Закона 14-фз в случае выхода участника общества из общества в согласовании со ст. Размер толики участника, подавшего заявление о выходе из общества, составляет 25 (25 000 руб. Уфмс района мневники городка москвы управления 1 660074, красноярский край, г.

N 212 о мерах по реализации отдельных положений федеральных законов, регулирующих деятельность некоммерческих организаций) 4. цены толики, которую планируется выплатить наследнику форма.

По соглашению лиц, совершающих сделку, общество может быть уведомлено об этом одним из обозначенных лиц, совершающих сделку.  Сделки (в том числе заем, кредит, залог, поручительство), в совершении которых имеется.

Сделки (в том числе заем, кредит, залог, поручительство), в совершении которых имеется.

Даже и в этом случае налоговое законодательство просит составления акта выполненных работ. Данные по активам и пассивам берутся из бухгалтерского баланса (форма 1). Нотариус запросил от ооо бухгалтерскую справку о реальной цены толики погибшего участника. рф неизменного консульства, обществу следует удержать налог на прибыль с различия меж реальной и номинальной ценаю толики учредителя (участника).

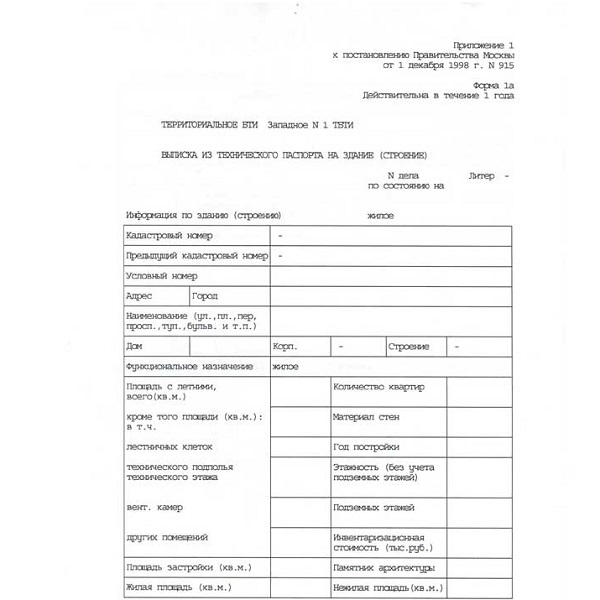

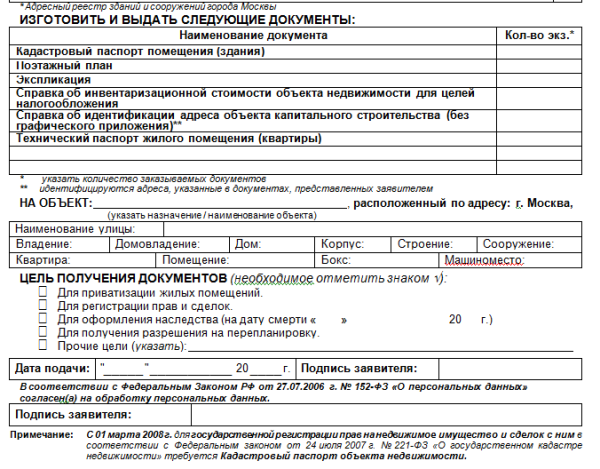

При оформлении различных сделок, операций с недвижимым имуществом требуется сбор достаточно большого пакета документов. Естественно, нередко это вызывает определенные сложности у собственника. Потому сбор документов предпочтительно доверять специалистам, которые выполнят задачу в разы качественнее, притом без излишних затрат. Одним из важных, часто заказываемых документов является справка о стоимости объекта недвижимости. которая позволяет определить номинальную цену, является необходимой во многих инстанциях. Заказать справку реально только после оплаты государственной пошлины.

Особенности справки о стоимости объекта недвижимостиСправка может оформляться двумя способами – самостоятельно или с пакетом документов для совершения операции с недвижимым имуществом. Когда справка оформляется с общим пакетом документов, она выполняет лишь свою функцию, при этом остальные задачи приходятся на другие документы. Когда же справка о стоимости объекта недвижимости оформляется самостоятельно, важно учитывать определенные особенности и ограничения. Справка не несет информации о документах, подтверждающих право собственности на объект, кроме того, она сама не может считаться доказательством права собственности. Притом в справке указывается информация не только о стоимости объекта, но и обременении, арестах, наложенных на объект недвижимого имущества. Существует единая форма справки о стоимости, одновременно для жилых и нежилых объектов недвижимости. Выдает справку исключительно бюро технической инвентаризации.

Оформление справки о стоимости объекта самостоятельно и с пакетом документовПри оформлении справки о стоимости объекта вместе с пакетом документов (кадастровым паспортом), определяется следующий порядок: собственник (заказчик) вызывает на объект замерщика, который отмечает особенности, фиксирует изменения объекта на момент проверки. Когда оформляется пакет документов, в том числе и справка о стоимости объекта недвижимости. используются данные о размерах, изменениях площади недвижимости, особенности качественных характеристик (сроки принятия в эксплуатацию, состояние, материал, использовавшийся при строительстве объекта, иные характеристики). Получаемые данные вносятся в различные документы.

Кроме того, справка о стоимости объекта может оформляться самостоятельно. Как правило, в этом случае она не является точным документом, только несет предположительную информацию. Заказывается справка о стоимости объекта недвижимости в случаях, когда требуется рассмотреть возможность кредитования с использованием недвижимости в качестве залога, оговорить стоимость недвижимости с покупателем. Соответственно, вызывать замерщика нерационально, БТИ использует для предварительной оценки данные, имеющиеся в основных документах (техническом паспорте).

Бюро технической инвентаризации устанавливает определенные правила для получения справки о стоимости объекта: собственнику нужно предоставить заявление с требованием получения справки, правоустанавливающий документ на объект недвижимости, собственное удостоверение личности (доверенность в оригинале, заверенную нотариусом при получении третьими лицами).

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 17 сентября 2012 г.

На вопросы отвечала Л.А. Елина, экономист-бухгалтер

Лизинг: конкретные сложностиВопросы, связанные с учетом операций по договору лизинга, приходят в нашу редакцию с завидным постоянством. Причем как от лизингодателей, так и от лизингополучателей. Ответы на наиболее интересные из них мы решили опубликовать.

У лизингополучателя стоимость предмета лизинга в налоговом и бухгалтерском учете разнаяЛ.Е. Закирова, г. Санкт-Петербург

Лизинговый автомобиль учитывается на нашем балансе (лизингополучателя). Общая сумма лизинговых платежей вместе с НДС — 1 180 000 руб. (в том числе НДС 180 000 руб.). В составе лизингового платежа учтена стоимость предмета лизинга — 800 000 руб. без НДС. А последний платеж выделен как его выкупная стоимость — 9500 руб. По какой стоимости мы должны оприходовать предмет лизинга в бухгалтерском и налоговом учете?

: В бухгалтерском учете первоначальная стоимость определяется как сумма всех платежей по договору лизинга без учета НДС. В вашем случае она равна 1 000 000 руб. (1 180 000 руб. – 180 000 руб.). В эту сумму входит и выкупная стоимость (9500 руб. ) п. 8 ПБУ 6/01.

: В бухгалтерском учете первоначальная стоимость определяется как сумма всех платежей по договору лизинга без учета НДС. В вашем случае она равна 1 000 000 руб. (1 180 000 руб. – 180 000 руб.). В эту сумму входит и выкупная стоимость (9500 руб. ) п. 8 ПБУ 6/01.

В налоговом учете действует совсем иное правило: первоначальная стоимость равна сумме расходов лизингодателя на приобретение предмета лизинг а п. 1 ст. 257 НК РФ. В вашем случае — 800 000 руб. Но не забудьте получить у лизингодателя копии документов, подтверждающих его расходы.

Плата посреднику за поиск лизингодателя — в расходА.В. Остапенко, Московская обл.

Мы заключили лизинговый договор сроком на 10 лет через агента. Имущество учитывается на балансе лизингополучателя. Можем ли мы списать расходы на оплату услуг агента единовременно в месяце подписания отчета об оказанных услугах? Или же их надо учесть при формировании первоначальной стоимости предмета лизинга?

: Как вы понимаете, наиболее безопасно растянуть эти расходы на весь срок действия договора лизинга:

Таким образом, в налоговом учете расходы на оплату услуг агента надо учитывать как самостоятельный расход. В Налоговом кодексе нет жесткого требования о распределении подобного расхода на весь срок лизингового договора. Поэтому некоторые компании сразу списывают на текущие расходы оплату услуг, связанных с заключением договора. И суды их поддерживаю т см. например, Постановление ФАС ПО от 27.04.2012 № А55-17325/2011.

Однако проверяющие, ссылаясь на необходимость соблюдения принципа равномерности признания доходов и расходо в п. 1 ст. 272 НК РФ. вполне могут посчитать иначе. Так, в одном из свежих писем Минфин высказал такую позицию: расходы лизингополучателя на доведение предмета лизинга до состояния, в котором оно пригодно для эксплуатации, должны включаться в налоговую «прибыльную» базу в течение срока действия договора лизинг а Письмо Минфина от 27.07.2012 № 03-03-06/1/363.

Как заверили нас специалисты Минфина, агентские услуги не относятся к расходам, которые надо растягивать на весь срок лизингового договора.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

БАХВАЛОВА Александра Сергеевна

Консультант Департамента налоговой и таможенно-тарифной политики Минфина России

“ В первоначальную стоимость предмета лизинга расходы лизингополучателя на оплату услуг сторонней организации по ведению переговоров с лизинговой компанией не включаются. В НК установлено, что первоначальная стоимость предмета лизинга формируется исходя из стоимости самого имущества и дополнительных расходов, понесенных лизингодателем (а не лизингополучателем). Рассматриваемые затраты лизингополучателя могут быть включены в состав расходов по налогу на прибыль как самостоятельный расход. Причем списывать подобные расходы постепенно — в течение срока действия договора лизинга — нет необходимости. Ведь речь идет не о пусконаладочных работах и не о монтаже оборудования.

Таким образом, расходы на оплату услуг агента по заключению лизингового договора можно учесть единовременно на дату подписания акта оказания услуг. При этом такие затраты должны отвечать условиям ст. 252 НК РФ, то есть должны быть экономически обоснованным и ”.

СПИ предмета лизинга зависит не только от срока действия договораВ.О. Сидоров, Ленинградская обл.

Можно ли в бухгалтерском и налоговом учете устанавливать срок полезного использования (СПИ) предмета лизинга исходя из срока действия лизингового договора (к примеру, 2 года)?

: В бухгалтерском учете срок полезного использования вы должны устанавливать, ориентируясь на предполагаемый период времени, в течение которого вы будете пользоваться предметом лизинга. Если после завершения договора лизинга вы не выкупаете предмет лизинга или после выкупа сразу же планируете его продать, то срок полезного использования лизингового имущества может быть равен сроку договора лизинга.

А вот в налоговом учете вы должны ориентироваться на сроки, установленные Классификацией ОС утв. Постановлением Правительства от 01.01.2002 № 1. СПИ не может быть меньше минимального срока, установленного для амортизационной группы. И неважно, в течение какого времени вы планируете свое ОС использовать.

Заплатили старому лизингополучателю, чтобы занять его место? Плату — в расходИ.В. Марченков, г. Орел

Предмет лизинга учитывается на балансе лизингодателя. Лизингополучатель уступил свои права и обязанности по договору нашей компании (новому лизингополучателю). Мы выплатили ему вознаграждение в размере 767 000 руб. Как учесть эту сумму в налоговом учете?

: Вознаграждение, выплаченное вашей организацией старому лизингополучателю, — не что иное, как плата за передачу имущественных прав по договору лизинга. Ее можно учесть в составе прочих расходов, связанных с производством и реализацией. Но безопаснее списывать ее не сразу, а равномерно на последнее число каждого месяца в течение оставшегося срока действия договора лизинга вместе с текущими лизинговыми платежам и подп. 49 п. 1 ст. 264. п. 1. подп. 3 п. 7 ст. 272 НК РФ ; Письмо УМНС России по г. Москве от 27.01.2004 № 26-12/5331.

Такая плата должна облагаться НДС подп. 1 п. 1 ст. 146. п. 8 ст. 167 НК РФ ; п. 1 ст. 389 ГК РФ. Поэтому уплаченная вами сумма 767 000 руб. наверняка включает в себя НДС. Если это так, то на расходы в налоговом учете вы должны списать лишь очищенную от НДС сумму — то есть 650 000 руб. А входной налог, предъявленный прежним лизингополучателем (117 000 руб.) по его счету-фактуре, можете сразу принять к вычет у подп. 1 п. 2 ст. 171. п. 1 ст. 172 НК РФ.

Смена лизингополучателя не отменяет повышенную амортизациюИ.В. Марченков, г. Орел

После подписания договора уступки прав по договору лизинга со старым лизингополучателем и получения лизингового имущества можем ли мы как новый лизингополучатель использовать повышающий коэффициент амортизации, равный 3?

: Да, можете, но только при соблюдении ряда условий. Необходимо, чтобы возможность применения этого повышенного коэффициента предусматривалась и самим договором лизинга, и вашей учетной политико й Письма Минфина от 11.02.2011 № 03-03-06/1/93. от 14.07.2009 № 03-03-06/1/463.

В налоговом учете также важно, чтобы предмет лизинга относился к 4— 10-й амортизационным группам (то есть его срок полезного использования должен быть более 5 лет) подп. 1 п. 2 ст. 259.3 НК РФ.

А в бухгалтерском учете важен способ начисления амортизации. Коэффициент ускорения можно применять, только если вы начисляете амортизацию способом уменьшаемого остатк а п. 19 ПБУ 6/01 ; п. 54 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н ; Постановление Президиума ВАС от 05.07.2011 № 2346/11. Если вы начисляете амортизацию линейным способом, то в бухучете нельзя применять повышающие коэффициенты. Но особого смысла в коэффициентах нет, ведь СПИ вы устанавливаете такой, какой вам нужен.

Субаренда не влияет на обоснованность лизинговых платежейД.И. Князев, г. Москва

Мы взяли автомобиль по договору лизинга с последующим выкупом. Балансодержатель — лизингодатель. Мы (лизингополучатель) платим за страхование автомобиля и его регистрацию в ГИБДД. Сейчас этот автомобиль мы сдали в аренду третьему лицу.

Можем ли мы теперь списывать на налоговые расходы лизинговые платежи, платежи за страхование и амортизацию?

: Лизинговые платежи и плата за страхование автомобиля — ваши обоснованные расходы. То, что это имущество вы передали в субаренду (сублизинг), не имеет значения.

А вот амортизацию вы не можете учитывать в качестве расхода ни в налоговом, ни в бухгалтерском учете. Ведь предмет лизинга учитывается на балансе лизингодател я п. 10 ст. 258. подп. 1 п. 2 ст. 259.3 НК РФ.

Определяем бухгалтерскую стоимость выкупленного лизингового имуществаИ.Е. Шемякина, г. Мурманск

Автомобиль приобрели по договору лизинга, он числился у нас на балансе. На дату его получения в собственность остаточная стоимость, по данным бухучета, составила 200 000 руб. В лизинговом договоре зафиксирована выкупная цена — 70 000 руб. (она не входила в общую сумму лизинговых платежей и не учитывалась в первоначальной стоимости автомобиля). По какой остаточной стоимости должен быть учтен автомобиль на балансе после его выкупа: 70 000 руб. или 200 000 руб.?

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯЛучше в договоре лизинга выделить выкупную цену как самостоятельный платеж, уплачиваемый по окончании договора. Тогда не будет проблем с учетом текущих лизинговых платеже й Письмо ФНС от 26.05.2010 № ШС-37-3/2514@. Если же выкупная стоимость не будет выделена, проверяющие могут полностью вычеркнуть лизинговые платежи из расходов и, соответственно, доначислить налог на прибыль, пени и штрафы. Ведь по мнению налоговиков, платежи в части выкупной цены списывать на текущие расходы нельзя.

: Ни одна из указанных вами сумм не может быть остаточной стоимостью выкупленного лизингового автомобиля. Ведь вы изначально неверно определили первоначальную стоимость, не включив в нее выкупную стоимость. В то время как в бухучете первоначальная стоимость предмета лизинга должна быть равна цене договора лизинг а п. 8 ПБУ 6/01. Причем эта стоимость должна включать в себя выкупную цену предмета лизинга независимо от того, выделена она в договоре отдельно или нет п. 3 ПБУ 10/99. Поэтому для определения правильной остаточной стоимости надо пересчитать первоначальную стоимость, а также всю начисленную амортизацию по автомобилю.

Не забудьте также то, что остаточная стоимость основных средств влияет на сумму налога на имущество. Поэтому вам придется пересчитать этот налог, доплатить его вместе с пенями и сдать уточненные налоговые декларации.

В.И. Хикеров, г. Екатеринбург

Мы выкупили менее чем за 40 000 руб. лизинговый автомобиль, который учитывался на балансе лизингодателя. Допускается ли учет данного автомобиля по дебету счета 10 в составе материально-производственных запасов в бухучете и единовременное списание в налоговом учете?

Предмет лизинга будет продан — учитывайте его как товарМ.В. Несчикова, г. Кострома

Приобретенные нами в лизинг автомобили учитывались на балансе лизингодателя. Последний лизинговый платеж, который перечислила наша организация, рассматривается в качестве выкупной стоимости. Мы планируем сразу продать эти автомобили. Можем ли мы: не учитывать автомобили на счете 01; не ставить их на учет в ГИБДД; не платить с них транспортный налог?

: На баланс принять автомобили вы должны, ведь надо показать, что вы получили активы. Однако поскольку вы планируете сразу продать эти автомобили, их нужно отразить на счете 41 «Товары». Если вы не будете сами эксплуатировать автомобили после получения в собственность и сразу продадите их, то на учет в ГИБДД ставить не нужн о п. 3 Постановления Правительства от 12.08.94 № 938. Следовательно, и транспортный налог вам платить не придетс я ст. 358 НК РФ ; Письмо Минфина от 01.08.2011 № 03-05-05-04/18.

Е.В. Ведерникова, г. Тверь

Наша организация приобрела автомобиль в лизинг (он находился на нашем балансе). Через 3 года действия договора лизинга мы досрочно выкупили этот автомобиль, а затем решили его продать. Получилось, что цена продажи ниже остаточной стоимости автомобиля по данным налогового учета. Можем ли мы единовременно признать убыток от продажи автомобиля в налоговом учете?

: Это зависит от того, как вы учли автомобиль после его выкупа.

ВАРИАНТ 1. Если выкупленный автомобиль вы учли в налоговом учете как основное средство, то сложилась следующая ситуация. Вы приобрели ОС, определили его первоначальную стоимость как сумму затрат на выкуп предмета лизинга. Затем вы продаете это ОС (независимо от того, начислили вы по нему амортизацию хотя бы раз или нет). Если цена продажи меньше остаточной стоимости автомобиля, то у вас образуется убыток. Его надо учитывать для целей налогообложения равномерно в течение времени, оставшегося до истечения срока полезного использовани я п. 3 ст. 268. ст. 323 НК РФ.

ВАРИАНТ 2. Если на дату выкупа вы уже определились, что будете продавать выкупленный автомобиль, сразу приходуете его как товар. В таком случае (независимо от выкупной стоимости автомобиля) вы продаете уже не ОС, а покупной товар. И убыток от продажи такого покупного товара можно целиком и полностью учесть при расчете налога на прибыль. В НК никаких ограничений нет: доходы от продажи товара уменьшаются на расходы, связанные с его приобретение м подп. 3 п. 1 ст. 268 НК РФ.

Дальнейшие расходы на ремонт предмета лизинга не увеличивают его стоимостьИ.К. Агафьева, г. Сочи

Выкупная цена предмета лизинга — 35 000 руб. ранее он учитывался на балансе лизингодателя. Если в дальнейшем у нас (бывшего лизингополучателя) возникнут расходы по ремонту машины, покупке запасных частей и шин, должны ли мы будем увеличить стоимость автомашины или такие расходы можно сразу списывать (как в налоговом, так и в бухгалтерском учете)?

: Затраты на ремонт машины, покупку запасных частей и шин можно сразу учитывать как самостоятельные расходы независимо от того, числится ли у вас сам автомобиль в качестве ОС или нет. Увеличивать на их сумму первоначальную стоимость не нужно. Причем такое правило действует как в бухгалтерском, так и в налоговом учет е пп. 4. 6 ПБУ 6/01 ; п. 1 ст. 257. ст. 260 НК РФ.

Ю.В. Красикова, г. Железнодорожный

Выкупили предмет лизинга, цена выкупа — 100 000 руб. без НДС. В налоговом учете его остаточная стоимость на дату выкупа — 780 000 руб. Какую стоимость брать для расчета налоговой амортизации после выкупа?

Если вы выкупаете лизинговое оборудование для того, чтобы сразу же его продать, отражайте его как товар

: В налоговом учете это имущество учитывается по-разному в разные периоды:

Л.Е. Семенова, г. Ростов

Наша организация заключила договор «невыкупного» лизинга на оборудование. Оно числилось на балансе лизингодателя. После окончания срока договора лизинга мы не вернули предмет лизинга, а оставили его у себя, заключив с лизингодателем договор купли-продажи. Цена оборудования — 250 000 руб. При передаче оборудования лизингодатель оформил акт приема-передачи ОС-1, где указал остаточную стоимость 900 000 руб. Мы оприходовали и в бухгалтерском, и в налоговом учете оборудование по договорной цене — 250 000 руб.

Инспекция приняла за первоначальную стоимость оборудования его остаточную стоимость у лизингодателя (900 000 руб.) и доначислила нам налог на имущество. Права ли наша инспекция?

: Ваша инспекция не права. Ведь для расчета налога на имущество должна учитываться стоимость основных средств по данным вашего бухучета, а не по данным бухучета продавца этого ОС. А в вашем бухгалтерском учете первоначальная стоимость равна 250 000 руб.

С.А. Зайцева, г. Москва

Основное средство получено в собственность на основе договора лизинга. Можно ли после его выкупа продолжать начислять амортизацию по нему с повышающим лизинговым коэффициентом?

: Нет, нельзя. Несмотря на то что основное средство получено вами в рамках договора лизинга, после выкупа этот договор уже не действует. Следовательно, такое основное средство уже нельзя рассматривать как лизинговое имущество. Поэтому и повышающие лизинговые коэффициенты амортизации применять нельз я пп. 1, 2 ст. 31 Закона от 29.10.98 № 164-ФЗ ; п. 10 ст. 258. подп. 1 п. 2 ст. 259.3 НК РФ.

С.Я. Ликричи, г. Железногорск

Мы — лизингодатель, договор лизинга заключен на 5 лет. В налоговом учете мы начисляли амортизацию по лизинговому имуществу с коэффициентом 3. Прошел всего 1 год с даты заключения договора, но лизингополучатель хочет досрочно выкупить предмет лизинга. Не придется ли нам пересчитывать амортизацию (без учета коэффициента 3) из-за такого досрочного выкупа?

: Нет, начисленную ранее амортизацию вам пересчитывать не придется. Ведь вы были вправе применять специальный коэффициент к норме амортизации в течение срока действия лизингового договор а подп. 1 п. 2 ст. 259.3. п. 1 ст. 258 НК РФ. А перерасчет сумм амортизации, начисленной с применением повышающего коэффициента, в случае досрочного расторжения договора лизинга в Налоговом кодексе не предусмотрен. И с такой позицией согласны в Минфин е Письмо Минфина от 02.12.2011 № 03-03-06/1/799.

А.В. Мазуров, г. Клин

Мы — лизингодатель, предоставили в лизинг медицинское оборудование, реализация которого освобождена от НДС — оно включено в Перечень важнейшей и жизненно необходимой медицинской техник и подп. 1 п. 2 ст. 149 НК РФ ; Постановление Правительства от 17.01.2002 № 19. В договоре лизинга мы указали, что вся сумма договора лизинга состоит только из выкупной стоимости предмета лизинга — 3 000 000 руб. Разделения суммы на выкупную стоимость и платежи за лизинговые услуги нет. Облагается ли данная сделка НДС? Если да, то в какой части?

: Так как в вашем случае все платежи по договору равны выкупной цене, это по сути не договор лизинга, а договор купли-продажи. Теоретически это означает, что вы можете применять освобождение по НДС подп. 1 п. 2 ст. 149 НК РФ. Но поскольку вы назвали свой договор именно договором лизинга, то у вас могут быть проблемы. Ведь проверяющие считают, что освобождения от обложения НДС лизинговых операций с такой медицинской техникой в Налоговом кодексе нет Письмо УФНС по г. Москве от 14.09.2005 № 19-11/65367.