Категория: Бланки/Образцы

Заключение о принятии налоговым органом решения о зачете переплаты, зачете отрицательного сальдо по налогу на добавленную стоимость по внутренним оборотам, зачете налога на добавленную стоимость по ставке 0 процентов, зачете налога на добавленную стоимость от экспорта, зачете налога на добавленную стоимость в счет таможенных платежей, зачете возмещаемых процентов. Форма № 21 (зачет)

Реестр заключений о принятии налоговым органом решения о возврате, зачете излишне уплаченных, взысканных сумм налогов (сборов), возмещении налога на добавленную стоимость, а также о возврате переплаты на расчетный счет налогоплательщика, возврате отрицательного сальдо по налогу на добавленную стоимость, по внутренним оборотам, возврате налога на добавленную стоимость по ставке 0 процентов, возврате налога на добавленную стоимость от экспорта, возврате процентов. Форма № 40

Заключение о принятии налоговым органом решения о возврате переплаты на расчетный счет налогоплательщика, возврате отрицательного сальдо по налогу на добавленную стоимость, по внутренним оборотам, возврате налога на добавленную стоимость по ставке 0 процентов, возврате налога на добавленную стоимость от экспорта, возврате процентов. Форма № 21 (возврат)

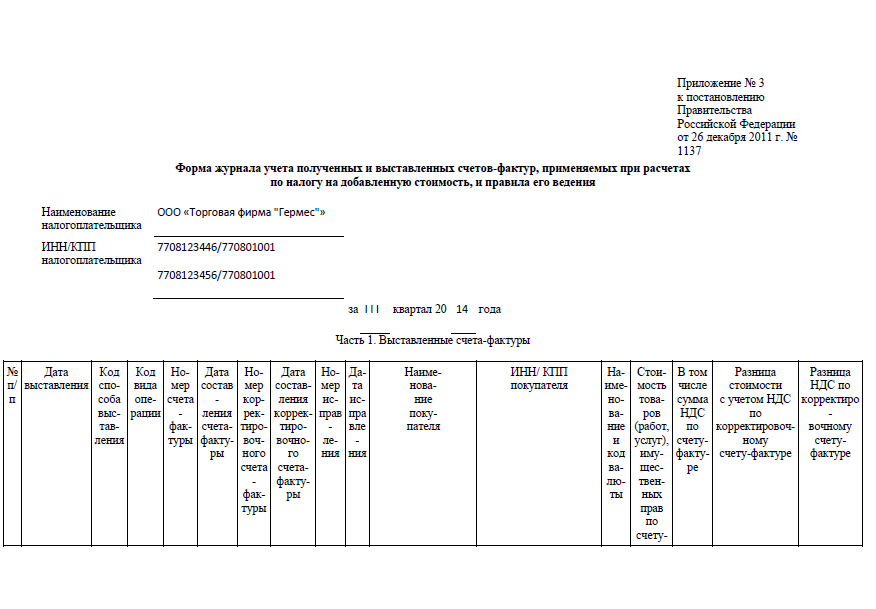

С 01.10.2014 журнал учета счетов-фактур ведется по новой форме. Изменения в форме журнала учета счетов-фактур произошли после принятия Постановления Правительства РФ от 30.07.2014 г. № 735, которым были внесены правки в действующие формы заполнения документов, применяемых при расчетах с НДС.

С 01.10.2014 журнал учета счетов-фактур ведется по новой форме. Изменения в форме журнала учета счетов-фактур произошли после принятия Постановления Правительства РФ от 30.07.2014 г. № 735, которым были внесены правки в действующие формы заполнения документов, применяемых при расчетах с НДС.

По поводу вступления в силу этих изменений была некоторая неопределенность. Однако согласно последним разъяснениям Минфина России, доведеным в письме от 18.09.2014 N 03-07-15/46850, указанные изменения вступают в силу с 01.10.2014 г.

Журнал учета полученных и выставленных счетов-фактурНиже вы можете скачать журнал учета полученных и выставленных счетов-фактур по новой форме.

С правилами заполнения журнала учета счетов-фактур вы можете ознакомиться ниже.

Универсальный передаточный документ (бланк и образец заполнения УПД)

Универсальный передаточный документ (бланк и образец заполнения УПД) Бизнес ПАК скачать бесплатно. Видеоинструкция по установке и настройке.

Бизнес ПАК скачать бесплатно. Видеоинструкция по установке и настройке. Торг 12 скачать бланк и образец заполнения

Торг 12 скачать бланк и образец заполнения Акт выполненных работ (образец) КБК НДС 2015 года

Акт выполненных работ (образец) КБК НДС 2015 года Право на освобождение от НДС

Право на освобождение от НДСАНГЛИЙСКИЙ НА КАЖДЫЙ ДЕНЬ

Нет комментариев Добавить комментарий Отменить ответ RL вКонтакте Регистрация ИП или ООО

(function(i,s,o,g,r,a,m)

Счет – фактура – это документ, с которым большинство предприятий и организаций сталкивается каждый день. Основные операции фирмы, такие как покупка товара, оплата за услуги, выставление суммы к оплате заказчику, оформляются счетами-фактурами. Законодательство предусматривает, что каждый счет – фактура должен быть зарегистрирован в журнале. Как выглядит журнал регистрации счетов – фактур, кто должен его заполнять, какой порядок заверения журнала – об этом и многом другом мы расскажем сегодня в нашей статье.

Журнал регистрации счетов-фактур: общая информацияДля отражения информации о счетах-фактурах, с которыми работает организация, создан журнал регистрации счетов-фактур. В данном элементе документооборота необходимо регистрировать как счета, полученные фирмой от поставщиков и исполнителей, так и выставленные непосредственно организацией за реализованные товары и/или оказанные услуги. Обязательства по заполнению журнала приняты на законодательном уровне Постановлением Правительства РФ №1137 от 26.12.11.

Кто обязан регистрировать счета в журнале?До 01.01.15 обязательства по заполнению журнала имели абсолютно все организации, работающие со счетами-фактурами, вне зависимости от характера деятельности. В связи с изменениями в законодательстве, с 01.01.15 заполнять журнал должны лишь некоторые категории хозяйствующих субъектов. Итак, Вы обязаны вносить данные о счетах-фактурах в журнал, если:

Обязанности по регистрации расчетных документов имеют как юрлица, так и ИП. Вносить информацию в журнал также должны предприниматели и организации вне зависимости от выбранной системы налогообложения.

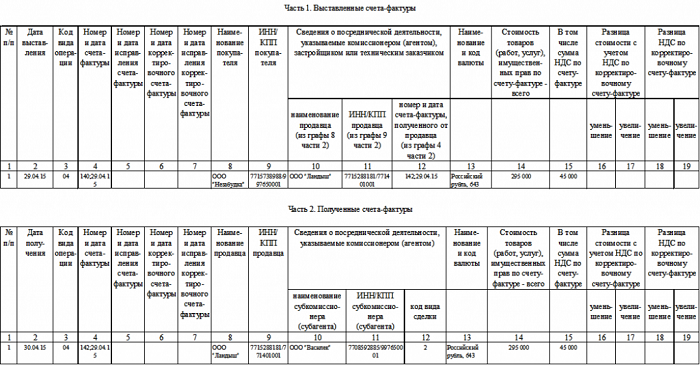

ООО «СкладПром» закупает для АО «Овощебаза №1» овощи и фрукты для последующей реализации. Правоотношения между «СкладПромом» и «Овощебазой №1» оформлены комиссионным соглашением, согласно которого «СкладПром» выступает комиссионером.

«СкладПром» вносит информацию о счетах-фактурах в журнал и подает ее фискальную службу ежеквартально. «Овощебаза №1» не имеет обязательств по заполнению данного документа, поэтому журнал регистрации не ведет.

Отдельно стоит поговорить об организациях, которые реализуют товары в розницу и выступают комиссионерами в посреднических соглашениях. Должны ли такие фирмы заполнять журнал? Фискальная служба дала четкие разъяснения относительно этого вопроса: так как при продаже розничные магазины выдают клиентам кассовые или товарные чеки, а не счета-фактуры, регистрировать в журнале документы не нужно. Кроме того, рядовой покупатель не предъявляет НДС к вычету, поэтому ИНФС не целесообразно контролировать суммы НДС при реализации.

ООО «Школьник» имеет собственную сеть магазинов, в которой в розницу реализуются канцелярские принадлежности. Среди ассортимента магазина представлены карандаши, которые «Школьник» реализует на основании комиссионного договора с АО «Графит». Покупки в магазинах оформляются кассовыми чеками.

Исходя из характера деятельности, можно сделать вывод, что «Школьник» и «Графит» освобождены от обязанности заполнения журнала счетов-фактур. «Школьник» не заполняет журнал в связи с тем, что реализация товара производится без счетов-фактур. «Графит» освобожден от внесения информации в журнал в связи с тем, что в посредническом договоре он выступает комитентом, а не комиссионером.

Какие счета подлежат регистрации?Итак, Ваша организация относится к категории, обязанной регистрировать счета в журнале. В таком случае Вы должны вносить в журнал:

Некоторые организация вносят в журнал данные только об исходящих счетах. К примеру, если кредитно-финансовая организация или страховая компания выступает комиссионеров в посредническом соглашении, то она не обязана учитывать входящие счета. Также не заполняют 2 часть журнала (входящие счета) те хозяйствующие субъекты, которые не являются плательщиками НДС.

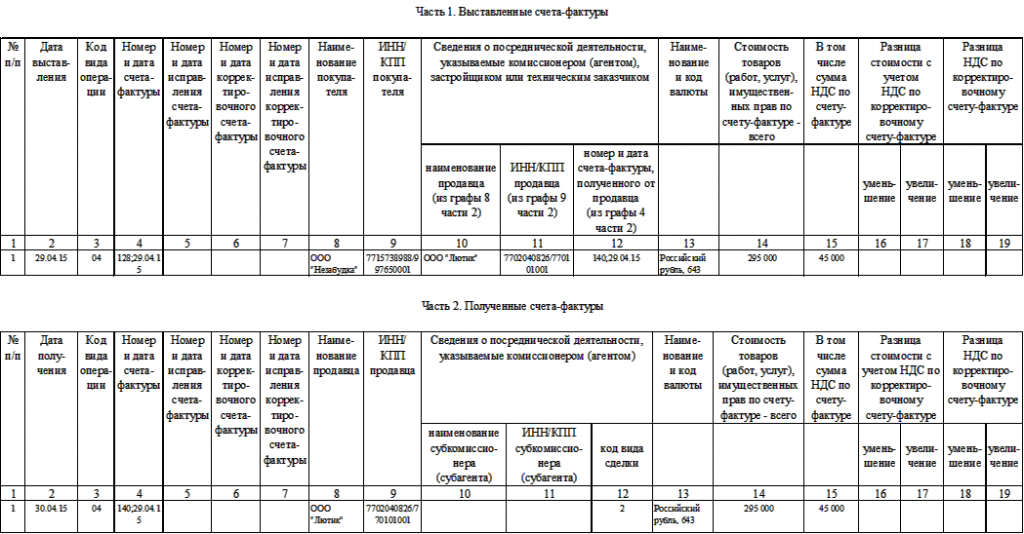

Оформление журнала счетов-фактурЕсли Вы заполняете журнал счетов-фактур, то он должен быть оформлен по форме и в порядке, утвержденном законодательно. Бланк журнала разделен на два основных раздела (входящие и исходящие счета), информация в нем заполняется в соответствии с этими разделами. Форма документа содержит следующую основную информацию:

Все счета-фактуры необходимо регистрировать в хронологическом порядке.

Для журнала счетов-фактур предусмотрено два формата – электронный и бумажный. В связи с тем, что ежеквартально в органы ФНС Вы обязаны подавать журнал в электронном виде, именно так целесообразно его и вести. Если у Вас небольшая организация или ИП и Вы ведете журнал на бумаге, Вы можете продолжать это делать, но данные о счетах-фактурах все равно нужно переносить в электронную форму для последующей передачи в ФНС по телекоммуникационным каналам связи.

Порядок заполнения формыКак видим, существует общий механизм заполнения журнала счетов-фактур. Но порядок внесения информации отличается в зависимости от характера деятельности.

В таблице ниже представлена обобщенная информация о порядке внесения информации в журнал в том случае, если Вы выступаете комиссионером в посредническом договоре.

Характер деятельности по договору

Что нужно вносить в 1 раздел

Что нужно вносить во 2 раздел

Приобретаем товары (работы, услуги) для заказчика от своего имени

В журнал вносим информацию по счетам, которые выставляем заказчику по купленным товарам, а также по счетам в рамках «обратной реализации» (возврат товаров продавцу в случае отказа заказчика)

Отражаем данные по счетам, полученным от продавца (исполнителя), как в счет отгруженной продукции, так и в счет предстоящих поставок (счета на аванс). Также вносим информацию о счетах, полученных от заказчика в рамках «обратной реализации»

Реализуем товары (работы, услуги) для заказчика от своего имени

Отражаем данные по счетам, выписанных покупателям (закупщикам), как в счет отгруженной продукции, так и в счет предстоящих поставок (счета на аванс). Также вносим информацию о счетах, выданных заказчику на оплату (в том числе предоплату) и в рамках «обратной реализации»

В журнал вносим информацию по счетам, полученным от заказчика:

· по реализуемым товарам (услугам, работка);

· в счет оплаты и аванса.

Также заполняем данные о входящих счетах от покупателя в рамках «обратной реализации»

Специфика ведения журнала застройщиками и экспедиторамиЕсли Вы оказываете экспедиционные услуги либо являетесь застройщиком объектов недвижимости, то порядок заполнения журнала для Вас имеет свои особенности. Что нужно заполнять в журнале застройщику и экспедитору – смотрите в таблице ниже.

Характер деятельности по договору

Что нужно вносить в 1 раздел

Что нужно вносить во 2 раздел

Хозяйствующий субъект, оказывающий экспедиционные услуги от своего имени

В журнал вносим информацию по счетам, которые выставляем отправителю грузов, при условии приобретения им услуг у третьих лиц

Отражаем данные по счетам, полученным от третьих лиц:

· по услугам грузоотправителей;

· на сумму аванса в счет предстоящего оказания услуг.

Застройщик объектов недвижимости, действующий от своего имени

Отражаем данные по счетам, выставленным инвестору по работам, которые были выполнены подрядчиками (прочими третьими лицами)

В журнал вносим информацию по счетам, полученным от третьих лиц:

· по услугам подрядчиков;

· на сумму аванса в счет предстоящего оказания услуг.

Заверение и сдача журнала счетов-фактур в ИФНСПо итогам отчетного квартала заполненный журнал должен быть заверен подписью руководителя или иного лица, уполномоченного на подписание подобных документов согласно доверенности. Если Вы зарегистрированы как ИП, то журнал Вы подписываете собственноручно, а также вносите информацию о реквизитах регистрации ИП. Если документ составлен в электронном виде, то подпись на него налагается также в электронном формате (в виде ЭЦП).

После подписания журнала и заверения его печатью, документ необходимо передать в ФНС посредством телекоммуникационной связи через спецоператора.

Для тех, кто обязан подавать журнал в налоговую, установлен срок сдачи документа – до 20 числа следующего квартала (за 3 квартал 2016 – до 20.10.16). Нарушение сроков подачи отчетности предусматривает наложение штрафа в размере 10.000 руб.

Вопрос – ответ по теме счетов-фактурВопрос. ООО «Маркер» выступает посредником по договору с АО «Фаза»: «Маркер» от своего имени закупает для «Фазы» электроматериалы. Ежемесячно «Фаза» перечисляет «Маркеру» вознаграждение согласно договору. Нужно ли «Маркеру» регистрировать в журнале счета на сумму выставленного вознаграждения?

Ответ. Нет, эти счета регистрировать не нужно. Разъяснение относительно данного вопроса дано в письме Минфина.

Вопрос. ООО «Слава» оказывает агентские услуги в рамках заключенных договоров. «Славой» не был заполнен журнал счетов-фактур, также организация не отравила электронную форму документа за 3 квартал в установленный срок (до 20.10.16). Журнал был отправлен 29.10.16. Какая ответственность предусмотрена для ООО «Слава» в данном случае?

Ответ. За нарушение сроков подачи журнала «Слава» уплатит штраф в размере 10.000 руб.

Вопрос. ИП Сергеев получил от поставщика исправленный (корректировочный) счет-фактуру. В какой графе необходимо отразить информацию по счету?

Ответ: Для корректировочных счетов в журнале предусмотрены графы 8-19. Так как Сергеев получил счет от поставщика, то его необходимо внести во 2 раздел журнала.

Оцените качество статьи. Нам важно ваше мнение:

Федеральным законом от 28.06.2013 N 134-ФЗ "О внесении изменений в отдельные законодательные акты РФ в части противодействия незаконным финансовым операциям" (далее Закон N 134-ФЗ) ст.169 НК РФ дополнена пунктом 3.1, согласно которому лица, не являющиеся плательщиками НДС, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров обязаны с 01.01.2014г. вести журналы учета полученных и выставленных счетов-фактур в отношении указанной деятельности.

Позже п.3.1 ст.169 НК был изменён и дополнен Федеральным законом от 21.07.2014 N 238-ФЗ "О внесении изменений в гл. 21 ч.2 НК РФ» (далее Закон N 238-ФЗ).

Согласно п.3.1 ст.169 НК РФ (с учётом изменений и дополнений) с 01.01.2015 г. журнал учета полученных и выставленных счетов-фактур должны будут вести лица, не являющиеся плательщиками НДС, в случае выставления и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента).

Таким образом, журнал учёта счетов-фактур с 01.01.2015г. должны будут вести комиссионеры и агенты, действующие от своего имени.

Согласно нововведениям комиссионеры (агенты) (в том числе применяющие УСН) с указанной даты обязаны представлять журнал учета полученных и выставленных счетов-фактур в налоговый орган по месту своего учета по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом (п.5.2 ст.174 НК РФ, пп «б» п.2 ст.12 Закона N 134-ФЗ).

Следует отметить, что такая обязанность возлагается и на субкомиссионера (субагента), реализующего на основании договора субкомиссии (субагентского) товары (работы, услуги) комитента (принципала), являющегося плательщиком НДС, либо приобретающего для комитента (принципала) товары (работы, услуги) у плательщика НДС. Это связано с тем, что при заключении субагентского договора комиссионеры (агенты) становятся принципалами по отношению к новым посредникам.

Напомним, организации, применяющие УСН, обязаны выставить счёт-фактуру в следующих случаях:Способ передачи информации по счёту-фактуре комитенту (принципалу) ничем не регламентирован. Поэтому стороны должны определить его самостоятельно.

Так по согласованию между собой комитент (принципал) и комиссионер (агент) могут применять электронный документооборот и направлять друг другу счета-фактуры в электронной форме (абз.2 п.1 ст.169 НК РФ). Но это не обязывает посредника в данном случае выставлять покупателю счет-фактуру в электронной форме (Письмо ФНС России от 17.06.2013 N ЕД-4-3/10769).

Комитент (принципал) после получения от комиссионера (агента) копии выставленного покупателю счёта-фактуры оформляет счёт-фактуру для комиссионера (агента) следующим образом:Одновременно с перевыставленным счётом-фактурой комиссионер (агент) должен направить комитенту (принципалу) заверенную собой копию счёта-фактуры, который выставил ему продавец товаров (работ, услуг) (пп. «а» п.15 Правил ведения журнала учета счетов-фактур).

Как уже отмечалось выше с учётом положений п.3.1 ст. 169 НК РФ в случае выставления и (или) получения счетов-фактур при осуществлении деятельности в интересах другого лица организация – комиссионер (агент) обязана с 01.01.2014г. вести журнал учета полученных и выставленных счетов-фактур в порядке, установленном для посреднических операций.

При этом следует отметить, что для посредников, применяющих УСН, Правилами ведения журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость, утверждёнными Постановлением Правительства РФ от 26.12.2011 N1137 (далее Правила ведения журнала учёта счетов-фактур), никаких особенностей порядка заполнения журнала не предусмотрено.

Следовательно, Комиссионер, применяющий УСН, должен регистрировать счета-фактуры, выставленные покупателю при реализации товара, в обычном порядке, предусмотренном для посредников, в ч.1 журнала учета полученных и выставленных счетов-фактур, а полученные от комитента счета-фактуры - в ч.2 этого журнала (пп. «а» п.7, пп. «а» п.11 Правил ведения журнала учета счетов-фактур).

Для комиссионеров (агентов) имеются свои особенности при заполнении ч.1 журнала учета счетов-фактур.Следует отметить, что в случае непредставления в налоговый орган журнала учета полученных и выставленных счетов-фактур организация – посредник может быть привлечена к налоговой ответственности, предусмотренной п.1 ст.126 НК РФ в виде штрафа в размере 200 руб. за не представленный документ.

Кроме этого должностные лица организации могут быть привлечены к административной ответственности, предусмотренной п.1 ст.15.6 КАП РФ в виде штрафа в размере от 300 руб. до 500 руб.

Добавить в закладки