Категория: Бланки/Образцы

Доброго времени суток! Сегодня мы поговорим снова про БСО (бланки строгой отчетности). А именно темой статьи будет учет бланков БСО.

Я не буду рассматривать варианты самодельных бланков БСО, а расскажу именно о бланках отпечатанных в типографии (настоятельно рекомендую заказать БСО именно в типографии).

Напомню всем, что бланки БСО регистрировать в налоговой не надо.

Книга учета выписанных БСОКнига для учета бланков строгой отчетности (БСО) не имеет специальной формы и предприниматель может ее сделать по своему усмотрению.

Как вести книгу учета БСОВ случае типографских вариантов которые я изначально рекомендовал, бланки БСО необходимо вести по нумерации которая есть у каждого бланка БСО.

Страницы книги учета БСО должны быть пронумерованы, прошнурованы и скреплены подписью директора или предпринимателя, в случае если у Вас есть печать то и скреплены печатью.

Обычно книга БСО имеет следующие графы:

Так же фиксируются еще не заполненные бланки, в нашем случае – это нумерация БСО.

Данные необходимо фиксировать в кассовой книге.

Книга КУДиР и БСОНо тут все проще, находясь на ОСНО, УСН и ПСН данные фиксируется в КУДиР, так как бланк БСО является первичным документом.

Как правильно вести книгу КУДИР читайте в статье “Книга КУДиР ”.

Суммы полученные от клиентов на основании БСО вносятся в книгу КУДиР. Вносятся данные кассовым методом.

Тут все зависит от налогообложения и формы собственности. Так на ЕНВД ничего вести не надо так как величина налога не зависит от фактической деятельности, на ПСН – вести отчетность необходимо, хотя патент и заменяет все налоги, по УСН понятно, что вести отчетность обязательно ведь именно на основании нее формируется налоговая база с которой платятся налоги. Что качается ОСНО то тут даже и комментировать нечего.

Я сам не веду книгу учета БСО, только в электронном варианте и каждый бланк БСО у меня приложен к договору и акту выполненных работ.

Никаких вопросов у налоговиков при проверке ко мне не было. Так что тут уже и не поймёшь налоговиков, что им надо.

Смешно даже, книгу делай сам как хочешь и предоставляй в налоговую на проверку (в случае запроса), а так сдавать ее не обязательно.

Скачать бесплатно образец книги учета БСО: скачать книгу БСО .

На этом все! Главное, чтобы Вы заказали БСО в типографии и не сбиться с нумерации испортив какой-нибудь экземпляр (его нужно сохранить), чтобы потом доказать, что Вы добросовестно платите все налоги.

На этом все! Удачного бизнеса! С вопросами как всегда в комментарии или группу ВКОНТАКТЕ.

Организации и предприниматели, работающие в сфере туризма, чаще всего ведут расчеты за проданные туры наличными. Если же ККТ не применяется, то получение оплаты нужно оформлять с помощью бланка строгой отчетности «Туристская путевка». В связи с тем, что туристские путевки являются бланками строгой отчетности, турфирмы обязаны организовать их хранение, учет и выбытие.

Как организовать учет БСОПорядок учета, хранения, инвентаризации, контроль за использованием бланков строгой отчетности «Туристская путевка» осуществляются в соответствии с Положением о порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным постановлением Правительства РФ от 6 мая 2008 г. № 359. В пункте 13 этого Положения сказано: «Учет бланков документов, изготовленных типографским способом, по их наименованиям, сериям и номерам ведется в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации (индивидуальным предпринимателем), а также скреплены печатью (штампом)».

В налоговых органах книгу учета БСО заверять не нужно.

Вместе с оформлением книги нужно издать локальный акт, в котором утвердить порядок учета и хранения бланков БСО, а также назначить сотрудника, ответственного за учет бланков и ведение книги их учета. Рядом с печатью (штампом) на журнале учета желательно указать фамилию этого ответственного сотрудника. Даже если фирма имеет несколько обособленных подразделений, то книга учета БСО ведется одна, а бланки передаются материально ответственным лицам в этих подразделениях по требованиям-накладным с указанием названий и номеров.

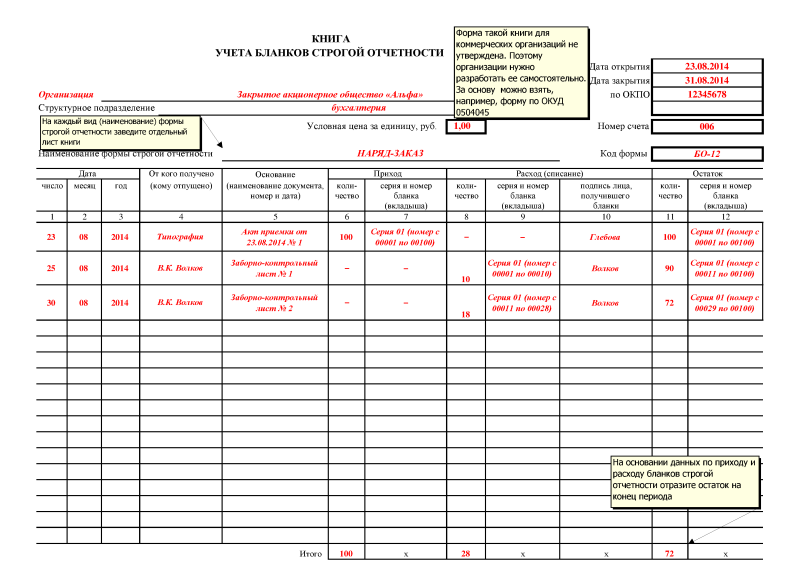

Какой должна быть книга учета БСОФорму книги учета БСО турфирма может разработать самостоятельно, так как законодательно утвержденной формы нет. В качестве примера книги учета можно использовать форму 0504045, утвержденную для бюджетников приказом Минфина России от 15 декабря 2010 г. № 173н.

Книга учета БСО по форме 0504045 содержит следующие графы:

В любом случае выбранная форма книги учета утверждается приказом руководителя туристической компании.

При заполнении книги в ней указываются все бланки строгой отчетности, номера, серии, названия. Указывается наличие бланков, их прием и передача. Каждая операция заверяется подписью ответственного лица. На основании остатка на начало, прихода и расхода выводится остаток на конец периода. Проверка бланков строгой отчетности проводится одновременно с инвентаризацией денежных средств в кассе.

В электронном виде книга учета БСО не ведется. Такой вывод следует из требований пункта 13 Положения, что все листы книги должны быть пронумерованы, прошнурованы и скреплены печатью во избежание их исправления или замены. Соблюсти эти требования Положения возможно, только если книга ведется на бумажном носителе.

Какие штрафы грозят компании, если книги учета БСО нетВ случае если книга учета бланков строгой отчетности не ведется совсем или ведется с нарушениями, то при проверке туристической фирме может грозить как налоговая, так и административная ответственность за нарушение порядка учета и сроков хранения бланков строгой отчетности (гл. 16 Налогового кодекса РФ, ст. 2.1 Кодекса РФ об административных правонарушениях).

Налоговая инспекция может применить статью 120 Налогового кодекса РФ «Грубое нарушение правил учета доходов и расходов и объектов налогообложения». Штраф по этой статье составляет от 10 000 до 30 000 руб.

Кроме того, по представлению налоговой инспекции суд может применить к сотруднику турфирмы, ответственному за хранение документов, или к руководителю административную ответственность в виде штрафа на сумму от 2000 до 3000 руб. – за несоблюдение порядка и сроков хранения документов (ч. 1 ст. 23.1, ст. 15.11 Кодекса РФ об административных правонарушениях).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Книга учета бланков строгой отчетности .

Учет бланков строгой отчетности организациями и индивидуальными предпринимателями должен вестись по наименованиям, сериям и номерам бланков. Для учета бланков должна быть открыта Книга учета бланков строгой отчетности. листы которой (по аналогии с кассовой книгой) должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации или индивидуальным предпринимателем, а также скреплены печатью.

К бланкам строгой отчетности. приравненным к кассовым чекам, относятся:

-квитанции;

-билеты;

-проездные документы;

-талоны;

-путевки;

-абонементы;

-другие документы.

Установлены обязательные реквизиты, которые должен содержать бланк строгой отчетности:

1. сведения об утверждении формы бланка;

2. наименование, шестизначный номер и серия;

3. код формы бланка по Общероссийскому классификатору управленческой документации;

4. наименование и код организации или индивидуального предпринимателя, выдавших бланк, по Общероссийскому классификатору предприятий и организаций;

5. идентификационный номер налогоплательщика;

6. вид услуг;

7. единица измерения оказания услуг;

8. стоимость услуги в денежном выражении, в том числе размер платы, осуществляемой наличными денежными средствами либо с использованием платежной карты;

9. дата осуществления расчета;

10. наименование должности, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, место для личной подписи, печати (штампа) организации или индивидуального предпринимателя.

Графы для заполнения Книги учета бланков строгой отчетности :

1. Приход

- № п/п

- требование на получение бланков со склада (дата, №)

- количество книг, квитанций

- номера, присвоенные квитанциям (с№ по №)

2. Расход

- дата выдачи

- кому выдано

- количество книг, квитанций

- номера присвоенные квитанциям (с № по №)

- расписка в получении

- разные отметки

Фабрика БСО предлагает простую возможность изготовить книгу учёта самостоятельно, используя сайт Фабрики БСО. В Личном кабинете (fabso.ru/my/ ) появился раздел “Документы”, первым документом в котором стала Книга учёта.

В Положении №359 (которое регулирует все вопросы относительно использования БСО) Правительства РФ, в пункте 13 говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники Министерства Финансов ведомства в письме от 31.08.10 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги.

Мы разработали для наших клиентов свой вариант книги. Что бы получить эту книгу нужно:

Теперь осталось не забывать заполнять её - когда получаете бланки и когда передаёте их вашим сотрудникам.

26 сентября 2016

23 августа 2016

о порядке закупки, учета и хранения бланков документов об образовании

1.Общие положения

1.1. Настоящее Положение разработано в соответствии с п.17 ч.3 ст. 28, п.2 ч.1, п.4 ст.60 Федерального закона от 29.12.2012 № 273-ФЗ "Об образовании в Российской Федерации»", п риказа Министерства образования и науки РФ от 27.08.2013 № 989 «Об утверждении образцов и описаний аттестатов об основном и среднем общем образовании и приложений к ним», приказа Министерства образования и науки РФ от 14.10.2013 № 1145 «Об утверждении образцов свидетельства об обучении и порядке его выдачи лицам с ограниченными возможностями здоровья (с различными формами умственной отсталости), не имеющим основного общего и среднего общего образования и обучавшимся по адаптированным основным общеобразовательным программам», Приказ Министерства образования и науки РФ от 09.03.2007 № 75 «Об утверждении образцов форм похвальной грамоты «За особые успехи в изучении отдельных предметов» и похвального листа «За отличные успехи в учении».

2.Порядок закупки бланков документов об образовании

2.1. Общеобразовательные организации осуществляют закупку необходимых бланков документов об образовании самостоятельно.

2.2. Закупку бланков документов об образовании следует производить на предприятиях - изготовителях защищенной полиграфической продукции. Выбор предприятия – изготовителя бланков документов об образовании осуществляется общеобразовательной организацией самостоятельно. Сведения о предприятиях-изготовителях защищенной полиграфической продукции находятся на сайте ФНС России в разделе «Лицензии, разрешения, реестры».

2.3. Закупка бланков документов об образовании должна осуществляться в соответствии с законодательством Российской Федерации, действующим в сфере закупок с учетом типа и вида образовательной организации, а также в соответствии с Положением о закупке товаров, работ, услуг для нужд автономной общеобразовательной организации.

2.4. Для автономных общеобразовательных организаций финансовое обеспечение закупки бланков документов об образовании осуществляется в пределах средств субсидии, передаваемой организации на выполнение муниципального задания.

2.5. Руководителям общеобразовательных организаций необходимо предоставлять в отдел образования администрации Ишимского муниципального района следующие отчетные документы:

2.5.1. В срок до 15 января текущего года – Информацию о планируемой закупке бланков документов об образовании по форме, согласно Приложению 1 к настоящему Положению.

Информация о планируемой закупке бланков документов об образовании должна быть подписана руководителем общеобразовательной организации или лицом его заменяющим, содержать списки выпускников текущего учебного года, согласно формам 1,2 Приложения 1 к настоящему Положению. Количество закупки бланков документов об образовании необходимо планировать с учетом возможного запроса о выдаче дубликата документа об образовании и порчи бланков документов об образовании при заполнении;

2.5.2. После осуществления каждой процедуры закупки бланков документов об образовании (в течение года) – Уведомление о фактической закупке бланков документов об образовании по форме, согласно Приложению 2 к настоящему Положению.

2.5.3. Ежеквартально, до 5 числа месяца, следующего за отчетным - Отчет об использовании бланков документов об образовании по форме, согласно Приложению 3 к настоящему Положению. К отчету следует прикладывать копию приказа о выдаче документа об образовании по каждому уровню образования и (или) дубликата, пакет с копиями документов, подтверждающих право на получение дубликата, акт о списании и уничтожении испорченных бланков документов об образовании с приложением копии вырезанных номеров.

3.Учёт и хранение бланков документов об образовании

3.1. Бланки документов об образовании как документы строгой отчетности должны храниться в условиях, исключающих несанкционированный доступ к ним, а именно: в специально выделенных и оборудованных помещениях, сейфах или металлических шкафах с надежными внутренними или навесными замками, и учитываться по специальному реестру.

Помещения, сейфы, шкафы, где хранятся бланки аттестатов и приложений, должны быть закрыты на замки и опечатаны.

3.2. Передача закупленных общеобразовательной организацией бланков документов об образовании другим образовательным учреждениям не допускается.

3.3. Не использованные в текущем году бланки аттестатов и приложений, оставшиеся после выдачи аттестатов выпускникам, остаются в общеобразовательной организации.

3.4. Бланки аттестатов и приложений, испорченные при заполнении, подлежат списанию и уничтожению по решению создаваемой в общеобразовательной организации комиссии под председательством руководителя общеобразовательной организации. Комиссия составляет акт в двух экземплярах. В акте указываются количество (числом и прописью) и номера уничтожаемых бланков аттестатов и приложений. Номера испорченных титулов аттестатов вырезаются и наклеиваются на отдельный лист бумаги, который прилагается к первому экземпляру акта. Первый экземпляр акта с приложением остается в общеобразовательной организации, второй экземпляр с копией вырезанных номеров аттестатов предоставляется в отдел образования Ишимского муниципального района.

3.5. Учет бланков аттестатов и приложений ведется в общеобразовательной организации по каждому уровню общего образования и по каждому виду документа отдельно, в соответствующей Книге учета бланков аттестатов, как на бумажном носителе, так и в электронном виде.

3.6. Книга учета бланков аттестатов включает следующие сведения:

3.6.1. При учете полученных бланков аттестатов:

- номер учетной записи;

- наименование организации-изготовителя, от которой получены бланки (аттестатов);

- дата получения бланков аттестатов;

- количество закупленных бланков аттестатов, в том числе титулов (с указанием типографских номеров), твердых обложек, приложений;

- фамилия, имя, отчество и должность получателя;

- реквизиты доверенности (номер, дата, наименование организации, выдавшей доверенность на закупку);

- подпись получившего с расшифровкой;

3.6.2. При учете выданных бланков аттестатов:

- номер учетной записи;

- дата выдачи бланков аттестатов;

- наименование отдела образовательной организации, которому выданы бланки аттестатов;

- количество выданных бланков аттестатов, в том числе титулов (с указанием типографских номеров), твердых обложек, приложений;

- фамилия, имя, отчество и должность получателя;

- реквизиты доверенности (номер, дата, наименование организации, выдавшей доверенность на получение);

- подписи получившего и выдавшего с расшифровкой;

3.6.3. При учете остатков бланков аттестатов:

- остаток бланков аттестатов на 1 января текущего года;

- количество полученных бланков аттестатов в текущем году;

- количество израсходованных бланков аттестатов (приложений) в текущем году - всего, из них: выдано выпускникам текущего года, выдано взамен испорченных, выдано дубликатов;

- количество бланков аттестатов (приложений), утраченных (или испорченных) в силу различных причин (утеряно, похищено, испорчено при наводнении, аварийных и техногенных ситуациях);

- остаток бланков аттестатов на 31 декабря текущего года;

- подпись ответственного лица с расшифровкой - фамилия, имя, отчество (при наличии), должность.

3.7. Книга учета бланков аттестатов должна быть пронумерована, прошнурована, иметь на последней странице запись о количестве страниц, печать и подпись начальника отдела образования Ишимского муниципального района.

Записи в Книге учета бланков аттестатов производятся в хронологическом порядке при совершении каждой операции прихода-расхода лицом, ответственным за получение, хранение, учет и выдачу бланков аттестатов.

к Положению о порядке закупки, учёта использования и хранения бланков документов об образовании

Информация о планируемой закупке

бланков документов об образовании, необходимых для выпуска в 20___ году

(наименование автономной образовательной организации)