���������: ������/�������

Практически неотъемлемой частью сотрудничества двух организаций является акт сверки взаиморасчетов. С его помощью выявляются задолженности и предотвращаются ошибки учета. Можно ли акт сверки заполнить онлайн и как это сделать?

Акт сверки по взаимным расчетам составляется в двух экземплярах, которые надлежит передать контрагенту. При этом способ передачи строго не регламентирован и избирается на усмотрение партнеров.

В последнее время все большую популярность приобретает электронный документооборот. С его помощью существенно сокращаются временные затраты. Как заполнить акт сверки онлайн?

Составляют акт сверки расчетов организации, меж которыми происходит длительное сотрудничество. Например, одна организация периодически поставляет товары, а вторая рассчитывается, но не по факту, а посредством регулярного перечисления «круглых» сумм.

Часто при таких расчетах образуются задолженности. Уточнить сумму долга и помогает акт сверки. Перед составлением акта сверки определяется период, данные за который включаются в документ.

За какой период целесообразно осуществлять сверку. Когда организации сверяют расчеты не впервые, то разумно начинать отсчет с даты последнего сверения.

Таким образом, итоги последней сверки станут показателем на начало нового периода. При первом составлении акта сверки в проверяемый период желательно включать весь срок сотрудничества.

Когда период слишком длительный, можно поделить сверку на несколько этапов, то есть по отдельности проверить разные периоды последовательно.

Что подлежит сверке? При помощи акта сверки сличаются расчеты организаций, а именно суммы, отображенные в учете каждой из организаций по поводу сотрудничества.

Проще говоря, суммы, начисленные к оплате и выплаченные с одной стороны и суммы полученные с другой. Конечно, бухгалтеры двух организаций могут попросту вместе проверить данные учета друг друга, но на практике такое практически невозможно.

Потому схема сверки выглядит так:

Бухгалтер одной организации (любая сторона сотрудничества)

Составляет акт сверки с указанием данных своего учета по поводу совместных операций

Бухгалтер принимающей стороны сличает

Указанные данные с собственным учетом и отображает свои показатели

При отсутствии расхождений

Сверка считается оконченной

Наличие несоответствий требует проверки

Первичной документации и нахождения ошибки

Что это такоеАкт сверки взаиморасчетов представляет собой документ, в котором отображены расчеты двух организаций в определенном периоде.

В идеале данные одной организации должны совпадать с данными партнера. В этом случае можно говорить о достоверности учета обеих сторон.

На практике часто встречаются расхождения. Причина может заключаться не только в бухгалтерской ошибке. Иногда расхождения обусловлены разницей дат первичных документов.

Например, одна организация отображает оплату одной датой, а контрагент проводит оплату иной датой. За счет этого при сверке могут возникать несоответствия.

Случается, что отдельные первичные документы не принимаются к учету по невнимательности бухгалтера. Причину любых расхождений выявляет акт сверки.

Составляется акт сверки расчетов в произвольной форме. Бланк акта может разрабатываться организацией самостоятельно.

Заполненный акт в двух экземплярах передается контрагенту – лично, курьерской доставкой, по почте. Можно онлайн заполнить и скачать акт сверки или отправить заполненный акт на электронную почту организации-партнера.

Назначение документаОсновной целью составления акта сверки взаиморасчетов выступает выявление задолженности либо оценка правильности расчетов. В акте отображаются все операции, осуществленные в определенном периоде меж организациями.

После получения акта сверки контрагент должен подписать один экземпляр и отправить его обратно. В случае расхождений в конце акта указываются несоответствия и приводятся ссылки на первичные документы.

Важное значение имеет акт сверки при проверке расчетов с бюджетом и внебюджетными организациями. Перед составлением годовой бухгалтерской отчетности необходимо проверить, насколько правильно перечислены налоги и взносы.

Для этого составляется акт сверки расчетов с ПФ� и с налоговой инспекцией. Составление акта способствует своевременному погашению недоимок и зачету излишне выплаченных сумм.

Причина составления акта сверки может заключаться и в необходимости взаимозачета. К примеру, меж организациями заключено два договора. по каждому из которых имеются взаимные задолженности.

В этом случае проще не перечислять средства в оплату долга, а просто осуществить взаимозачет задолженностей. Причем взаимозачетом гасится меньшая из двух задолженностей.

А сумму оной и помогает определить акт сверки взаимных расчетов. Еще одна важная особенность акта сверки расчетов это его способность влиять на срок исковой давности.

Что делать, если должник не подписывает акт сверки, читайте здесь .

Данный период длится в течение трех лет от момента возникновения долга. При подписании акта сверки контрагент подтверждает свою задолженность, при наличии таковой.

Акт сверки продлевает срок исковой давности, поскольку отсчет такового начинается заново от момента подписания документа.

Законодательная базаЗаполняется акт сверки в произвольной форме, поскольку унифицированной формы для него не предусмотрено.

Данный документ нельзя отнести к первичным, поскольку его наличие или отсутствие никак не влияет на содержание хозяйственных операций и финансовое состояние субъектов.

Тем не менее, при составлении акта следует придерживаться требований, предъявляемым к первичной документации. В частности, должны присутствовать в акте обязательные реквизиты первичных документов, перечисленные в ФЗ №402 .

При определенных обстоятельствах акт сверки становится доказательством наличия задолженности. Например, когда контрагент не желает выплачивать задолженность.

В этом случае организация вправе обратиться в суд с исковым заявлением. В качестве подтверждения может выступать подписанный акт сверки с приложением первичных документов.

При этом значение обретает правильность оформления документа, а именно наличие обязательных реквизитов. Еще один нюанс это подписание акта сверки расчетов.

Документ могут подписывать бухгалтеры сторон, когда сверка является чисто техническим моментом и расхождения учетов отсутствуют.

Но юридическую значимость акт сверки обретает лишь при подписании его руководителями организаций. Обусловлено это тем, что только руководитель вправе представлять организацию с юридической точки зрения.

Для составления акта сверки онлайн можно использовать различные сервисы. Большинство из них может предложить готовую форму акта, в которую остается лишь внести необходимые данные.

Готовый документ можно сохранить, а затем распечатать и отправить контрагенту любым удобным способом.

Иногда готовый акт сверки программа позволяет отправить незамедлительно, посредством пересылки на электронный адрес организации-партнера.

При использовании онлайн-программ для составления актов сверки процесс проверки расчетов заметно упрощается. Во-первых, нет необходимости разрабатывать форму документа, можно воспользоваться предложенным сервисом.

Во-вторых, все необходимые расчеты выполняются автоматически. После внесения данных учета в акт сверки бухгалтер должен вывести конечное сальдо по счетам.

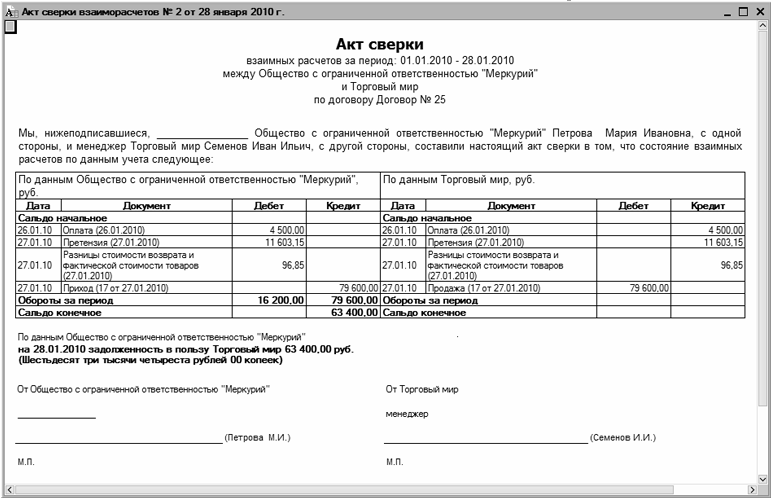

Видео: создание акта сверки взаиморасчетов в 1С

Малейшая ошибка может стать причиной расхождений. В некоторых программах имеется возможность сохранять все составленные документы в личном архиве.

Для этого достаточно пройти несложную регистрацию и создать учетную запись. В любой момент можно поднять старые акты сверки и при необходимости распечатать их.

Необходимые данныеЧто нужно отобразить в акте сверки расчетов? Все операции, осуществленные в определенном периоде. Но нужно соблюсти и прочие требования к оформлению.

Так правильно заполненный акт сверки взаиморасчетов должен содержать такие данные:

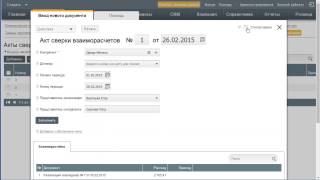

Порядок составления акта сверки взаиморасчетов онлайн можно отобразить на примере заполнения акта на сайте EASYBLANK, специально предназначенном для создания онлайн документов и бланков.

Акт сверки на данном сайте составляется посредством заполнения специальной формы. Форма включает в себя следующие графы:

«Акт сверки взаиморасчетов»

Здесь указывается номер документа

Прописывается сальдо по дебету и кредиту, далее расписываются подробные данные о каждой операции

После того как документ заполнен можно нажать кнопку «Проверить». При наличии явных ошибок система отметит их и предложит исправить.

Если все сведения указаны верно, можно нажать на кнопку «� аспечатать» и получить полностью сформированный акт сверки. Остается только заверить его подписями, печатью и отправить контрагенту.

Все про акты сверки взаиморасчетов с контрагентами, читайте здесь .

Как сформировать акт сверки в 1С 8, смотрите здесь .

Примерно таким же образом можно заполнить онлайн акт сверки расчетов на сайте Formz.ru. Отличием данного ресурса является то, что готовый документ можно сразу отправить по электронной почте или по факсу.

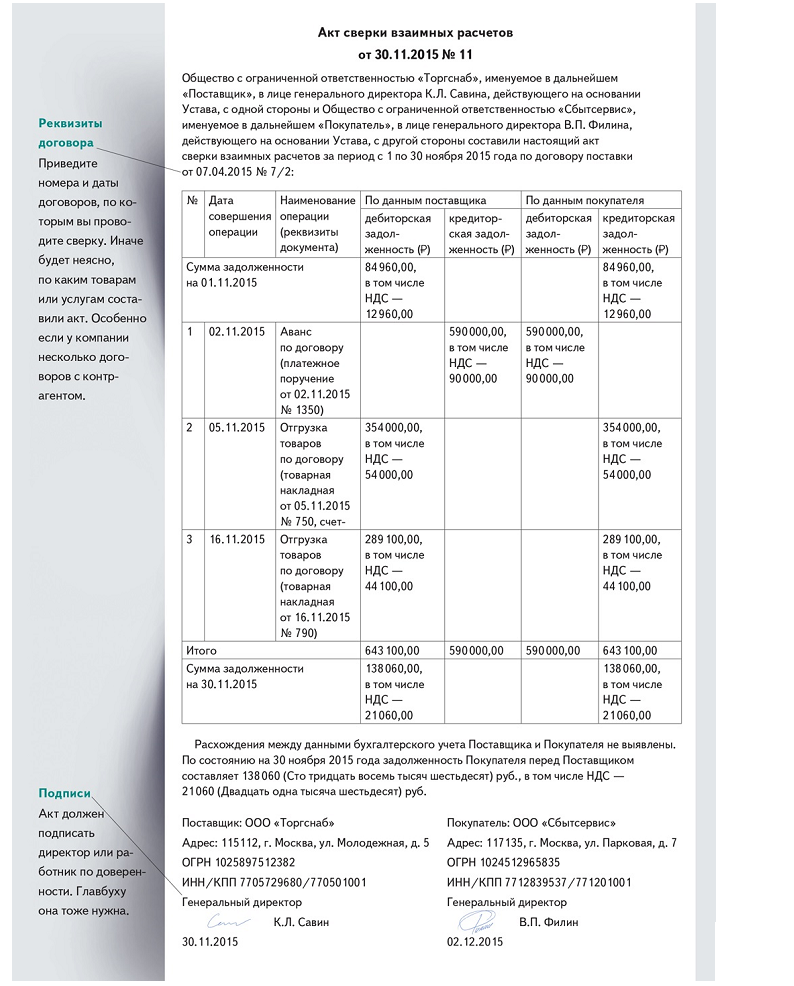

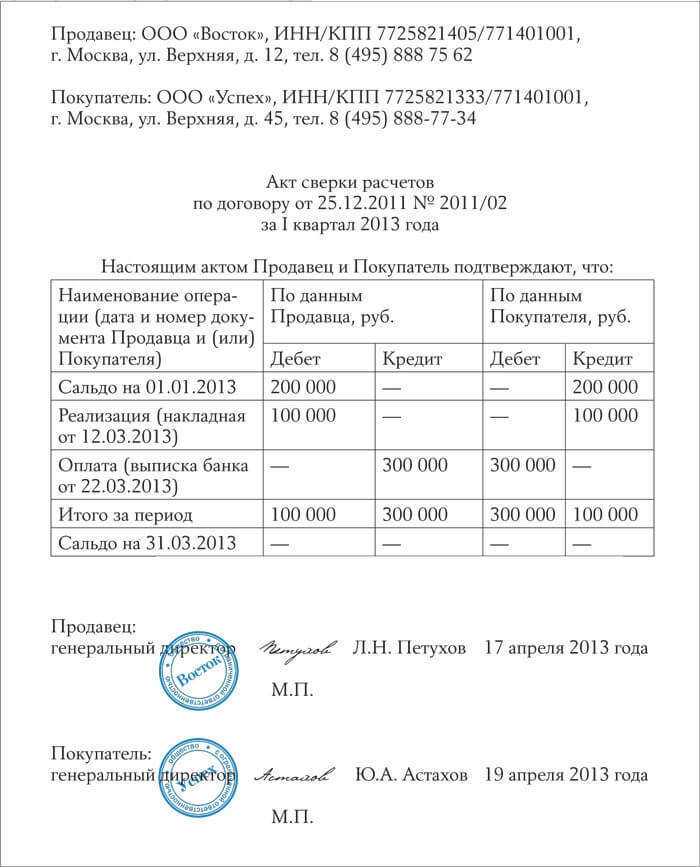

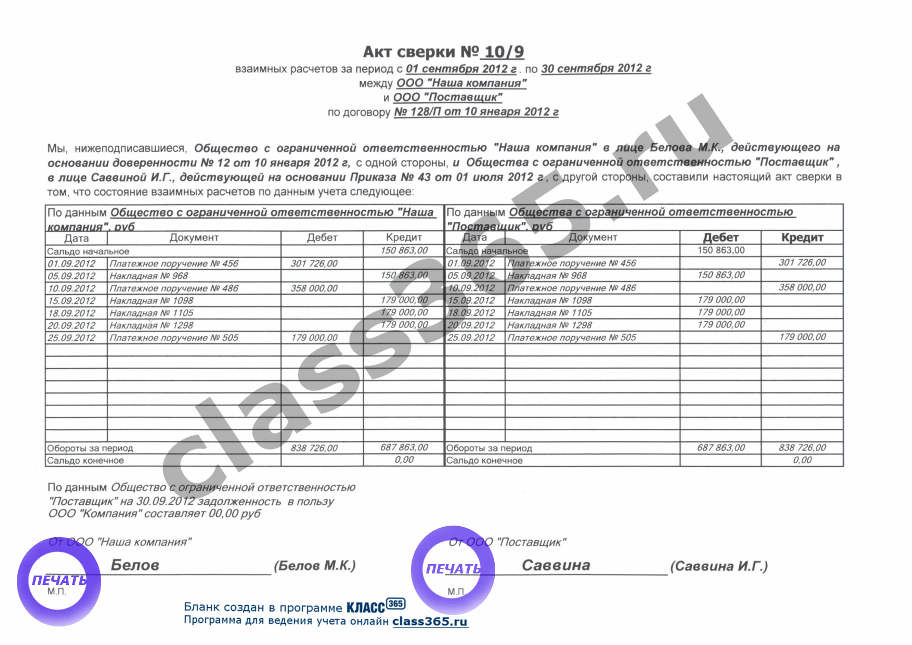

ПримерПри составлении акта сверки удобно использовать такую схему, когда вначале указываются обязательные реквизиты, а данные по операциям отображаются в виде таблицы.

Здесь стоит отметить такой нюанс заполнения акта сверки как группирование сумм хозопераций. Как правило, суммы группируются так, как они отражены в бухучете – по дебету или кредиту.

Так поставщик отображает стоимость реализованной продукции по счету 62, в акте сверки он указывает суммы по дебету. Покупатель учитывает суммы стоимости товаров на счете 60, а в акте отображает их по кредиту.

Сумма оплаты поставщиком отражается по кредиту, покупателем – по дебету. Можно посмотреть, как выглядит образец заполненного акта сверки, и составить документ по данному примеру.

Если между организациями заключено сразу несколько договоров, то акт сверки может составляться как по всем договорам сразу, так и по каждому в отдельности.

При наличии нескольких контрагентов для каждого из них составляется отдельный акт сверки расчетов.

� ����������� �������� ���������� 2 ���� �������� ����������� �����: ������� ������ � ������� ���������� ������������ �� ������ ����. ������ ������������ ���������� �������������: �� ���������� �������� ���� ���������� ���� ���� ��������� ������ �������� �������, �������� �� ���� ������� � ���������� ���� � ��������� ����� ���������� ��� ������������.

������ ������� ��������������� ��������� ����������� ����� ��������� � �����, ������� ����� �� ���� ��� �������������. ���� ����������� ��� ���������� ���� �� �������� �������������� ���������� � ���������� ���������������, ��� ������, � �������� ����������, ������������ � ��������� ������ ����� ������� ��������. �����, ������������ ����� ���������������, ���������� � �� �� � ��. 391, �. 1.

������� ���������� �������� ��������� ������������������������ ����������� �������������� ����� ������������ ������ � ���������������� ��������� �� ����� ������. ����� �������� ���� ����� ��������� ��������, ���������� ������ ���������� ���������, ��� ���� � ��������� ��������� ������������� ����� ����� ����������� �����.

������ ������������� ������ ������������ � ���������� ����� � �������� ������������� ������������� ��� ��������������� �����������. ��� ���������� �������� ������� �� ����� ����� ������� ��������� � ������� �����. ����� ���������� �� ������� ������� ���������� �� ���� ������-��������.

������ �������� �� ������� ����������� ���� ���������� ������� ����������� ���������� ����� ���������� �� �������. � ������ �������� �� ������ � ������������ �������� �������� � ����� ��������� � ���������� ���� � ������������ ��� ��������� ��� ��������. ��� ������������ ���� ������� ������� ���������� ������� �� ������� � ������� ������.

����������� ����� ������ �������� �� ������������ ���������� ��� �����������, ���������� �� ����� ����� ������, ��� ������� ���������������� ��� ����� ��������� � ���� ������� ������� ����������� �����. � ���� ������ � ������ �������� ��������� ������������� ����� ���������� � �������, ��������������� � ����������.

����� ������� ���������� ������� ������������:

����� �������� ����������� ����� �������� ��������� ��������:

� �������� ����������� ����� ����������� ���������, ����������� � ��������� �������������: �������������, ������� ��������, ���� ������ � �.�.

����������� ����� �� �������������� ������������������, ��� ����, ���������������� � �������� ����� � ������ ������ � � ��������� �����, ����� ���������� �� ���������������� ������� � �������� ����������� ������������. �� ���� ���������� ����������� �������� ��������.

� ���� ������ ���������� ��������� �������� ��������������. ����� ������� ��������� ������������ ������ ������ ��������� ����� � �������� ��������. ��� ��������������� ��� ������� ��������� ����������� ������ ������� ����� ���������� �� ���������� ������������, ���� ��������� ���������� � ������� ����������� ���������� ��� �������� �������� ���������� ��������� ��-�� ������������� ����������.

���� ���������� �������� ������� � �������� ����� �� ������, ������ ����� �����������:

������� �������������� �������� ����������� ����� ����������� �� ���������� �� ������������� ����������, �� ����������� ����� ���������� ������. ��� ���� ������ ������: � ��������������� ����� ���������� ������� ����� �������� �����������, � ������������� ��������� ����� �������� � ���������� ��������� ���������. ��� ��� � ������������ ������� ����������� � ������ ���������:

��� ����� �������� ���������� ������������� ����������� �������� �������� ���������������� ���������. ��� ����������� ���������� ��� ������� ��������� ����� ������������� ��� ������������ �������, ��� ������� ���������� ����� ���� �������� ���������������� � �������� �������: ����������� ������� �������� ����������� �����. �������������� �� ����� �����.

������� ������� ������������� ���������� ��������� ������� ������. �� ��� ��������� ��������� ������� ����� ����������. ��������������� ��� ��������� ��������� ������� ���������.

������� ������, ������� �������� ����� ���������� ����, ��������� �������� ��� ������������ ������������� �������� ����� �� ��������� �����.

��������� �������� � ������� �������� ������� ����� ������������� � ����� ��������, ������� ������, ������� �������� ���������������� �� ��������������� �����������, ����� ���� ������, ������� � �������� � ����.

�������� ��������� ������ � ��������������� ������������� ���������, �� ���� ������������ ����� �� ����� ��������� � ������������� �������� �������������� ����������� � ������ ������ ��������� �������.

��������� ������ ���� ������������ ������������ �����, ���� ����� ����������. ����� ���� ��� � ������ �� ��������� ����� ������������� �������� ���� �� ������� ���������, �� ����� �������� ���������� ��� �������������.

��� �������� ������������� �� �������������� ��������? ����� ��������� ��� ���������?��������� ��������������� ������ �������� ������, ������� ��������� � ���� ���������, ��������������� ������� ����� ���������, � �����������, ������ �������, ����������, ���������� �� ������� ��������� ����� ����������.

������� ������� ����� ���� �������� ���������� ����������� ���������������� ����������. ��� ����������� � ����� ���������� ��������� ������� �������� � ����� ���� ������������� � ��������, ��������� ��: ���������� ����������� �� �������� � ������������ �����������, ����� �������� � ������ ��������������� ����������, ��������������� ����������.

����� ����� ����� ������� ������? ������� � ����� ������� ����������� ������ ��������������� ������ ����������� � ������������� �����, � ��������� ����������, ���� ��� �������� �� ����������, �������������� � ���������� ��� ������������ ����.

���������� ����������, ��� ������� ������� �������� ����������� ������ ����� ����������� ��������������� �����������. ����� ��� ������ ������ � ������������ � ������������� ��� ���� ��������� ��������, �� ������ ��� ���������� ���� ������� �� �� ��.

�� ������������ ������������ ����� ��������� ������� ����� ����������, � ��������� ������� ������ ����� ������������ ������, � ������� ���������� ������� ��������� �� ������� ������ ����� ����������.

��������� ������� ���������� �������� ������� �������������������� ���������������� ���������, � ������� ����� ������������ ������, ���������� � �������� ��� ������ ����� ����� ������������ ���������. ����� ���� ���������� ���������� �� ����� ����������, ������� ���������� � ����� ������ ������. � ����� ���� �� ������ ������������� ���� ����������� ���������.

����� ������� ������ � �������, ����� � �������� �������. ���������� ����������� ���� ��� �����������. � ������ ������ ���������������� �������� ����������, ����������� ������������� �. �. �. �������� � ���������� �������� �����.

�� ������ ������� ����� �������� �������� ����������, ������� ������ ������ ������������ �����������, � ����� ���������� ������� ���� ����������� ����, ����������� ���������, � ����������� ����� ���������.

��������� ����� ������������� ��������� ���������� � ����� ��� ��������, � ������� ����������� ������� ������� ���������� �����������. ���� ������ ����� ���� �������� ��������� ����������� ���������.

����� ������������� ������ ���������� ������. ���� ������� ����������� ��������� � ���, �� ��������� ������� ��� ������������. ����� ������� �����, ���������� ������ �������. ����� ����� ���� �������������� �����������, ��������� ���, ��������, ��������� ��������������� � ������������. ����� ���������� ���������� ����������� � �� ������� �������������.

� ����������� ������� ��������� ������ � ��������� ������������, ������� ����������� ��������: �������, �����, �������� ������� � �����������, ������������� ���� �������� �����, ���������� ������, ��������������� ������ �� ����� ���������� � ���������� ��������. ����� ������� ����� �������������, �� ������ ���� ����������� �������������, �������� ����������� �������.

������ ������ ����� ���� �������� �� ���������� ������, �� ������������� � ������������ � �����������������. � ����������� �� ������� ���������� ������ ������ ����� �������� ��� ����������� ���������������� ������������� � ������������� ������� �������.

������������� ������, �������������� ������� ������. �������� � ���������� � �� ���� ���������, �� �������� ��������� ��������� ������������� ����. ������� � ������ ������ ����� ��������� ���������� ������������� ���� ������-��������, ��� ������� ��� �������� �� �������� ������������ ����� ������������.

��������� ����������� �������� ������� ������. �������� �����-������� ����� ��������� ������������������:

����� ���������� � ������� �������� ������ ���������, ������������ ������� ��������� ������� ������. �������� � ����������� ������������� � ��������� �������:

�������� ������� ������, ������������� �������� � ����������� �������� ����������� ������������� �������� ����������� ���, � ��������� 19/02 - � �������� ���������� �������� � ����������� ������� ������ �� ������������ ����� ����������.

��� ���������� � ������ ������� ����, ��������������� ����������?�������� ������� ������, �������� � �������� ���������� �������� �� ��������� ������������� ����� �������� � ����������� ����������� ������ ����� 76 � ������� ������ 51 ��� 50.

����� �� ��������������� ���� ����������� ������� ��������� � ����� ���� ������������ ��������, ���������� ��������� ����� ��������� �� ����������� ������ ��� ������� ������ ����� 58 � ������� ����� 76.

������ ����� 58 ���������� �������� ����� ���������, ���� ������������ ��������� ��������� ����� ��������������� ������������. � ������ ������ �������� ������ ����������� ������ �������� ��������, � ������� �������� �������� �� ������������. �����, ������� �������� �� ��������, �������� � ������ ������ �������� 7 ������ ��� 9/99 ������� �����������, ���������� ����������� �������� ������������ �������� ������ �� 6.05.1999 � 32�.

�������� �� ��������� ��������������� ������, ���� ����� �������� ����� ������������ ���������, � ������ - ���������� ����?������� ������ ����� ����������� � ���������� �����, ������� �������� ��������� ��������������� ����� ���������������� ��������� ����� ������� ��� ����������, ����� �������� ��� ����������, ��� � �������������. ������������ ����������� ���������� ������ �� ������������� ������, ��� ������� ���������� ���� ������������ �������� �����, � ����������� ��� ���������, ��������� ��������� ����, ��� �������� �� ��������� ����������������� � �� ����� ���� ���������� � ������������� ����.

��� ���� ����� �������� ������� ����� ����������?������� ������, ������� � ����� ���������� �������� ����������� ����, �������� ������ ���� �������� �������� ����� ��� ���������. ��� �������, �������������� ����������� ������������ ������� ����� � ������������ �������. �������� ����� ������ ��������� ������ ��� ����������� ���� �����, ��� ���������� ����������� ����������� ������������� ���� ����, ��� ����������� ����� ����� ��������� �� ������������� ���������.

�������������, �������� ���� ����������� ���� �������� �������������� ������� �������� ����������� ����������� ����� ��������� � �������. ������� ����� ����� �������� ������������� �������������� ��������� ��������� ������������� �������������� ��������� ����������, ���� ���� ���� � ������������ ��������� � ���� ���������.

��� ����� ������� ������?� ��������� ����� ����, �� ������� ������������ �����������, ����������� � �������� ��������, �� ������ ��������, � ��� ���� ����.

������� ������ - ��� ����� ���������� �� ���������� ���� �� ������������ ������������� ������� ����������� ��� ������������ ���� �� �������� ���������. �������� �������, ��� ������ �� �������� ������-���� ������������� �������������, ��� ��� ��� �������� �������� ���� �����������, ��� �������� ��������.

������� ������ � � ����������������� ���������� ������ ����������� �� ������ ������. ������, �������� �� ���������� ����������������, �� ��� ������������ ���������� ����� �������� ��� ������ ��� ��������.

���������� �������������, ����� ��� ��������, ���������� ������������� ������ ��������� ����� ����� � ��������, ��� ����������� ���������� �����, ������� �� ��������.

����������� � ��������� ��������� ����, ���������, ����� � ��������� ��� ����������� �������������� �������� ��������� �����. ������� ���� �� �������������� ����� ��������� �������������, ��������, ��� �������, ��� ����� �������� �������������.

���������� ����� ���� ������� ��� �������� ������������� �����, ����� ���� �������� �������� �������������, ����� ���������� ����������� � ���������� ��������.

����������-�������� ������ �������� ������� ������������ ���������� ������ ���������� ������������ ������������� ���������� �������� ������� ��������� 24 ����� ������������ ������� ��. ������ ����� ���������� ���� ������� ���� � ������� � 382 �� 390, � �������� ����� � ��. 391 � 392.

������� �������� ������� ���� ��������������������� �������� �������� ��� �������:

������ � ��� �������������� �����������, ���������� �����.

����������� � ����� ���������� ����������.

������� � �������, ��������� ��������� ������������� �� ��������.

� ������������ � �����������, ���������� ����� ��������� �� ��������� �����.

����� ��������� ���������� �� ����������� ���, ��� ��� ����� ������������� ��������������, ��� ������������� ��������� � �����-���� �������.���������� �������� ������ ������� ���������.

��� ������� ���� ���������� � ������������? ��������� ���������� �����.

��������� ��� ���������� �������� ����������� ������������������ ����������� ���������� ��� ���������� �������� ������ ��� ������� ������ ������������.

����� ������ ��������� ��� ����������� ����������� ����� - ��� �������, ������������� ����������� ����� �������� � ���������.

���� ���� ���� � ���������� � ����������, �� ������� �������� �������� �������� ��� �����-�������. ������ ���� ������ ��� ������ ��������������, ��������� ��� ��������� ���������, �������������� �������������.

��� ������ ����� ����� ������, ���������� ����� ��������� ������� ��� ������� ���������� � �������� �� ����������� �����. � �������� ����� ����������� ������ ��������, � ��������� ����� � ���� ��������.

� �������� ������ ����� ���� ���������� �������������� ����������, � ��������� �������, �� �������� � �������� �������, � �������� ����������, � ���� �������������� ������������, ���������� � ���� ������-�������� �������������������� ����������.

���� ��������� ������� �������� ������ �������, �� ������ �������� ����� ��������� ������������� ���������, ������� ���������������� �� ���������. ��� ���� ������ ���������� ���������, ������� � ����� �������� ������, ��� ���� ����������.

���� �� ����� �� ����������� �� �������������, �� ����� ��� ��������� ���������� �������������.������� ���� ����� ��������������� ��������� ������� ����, �� ���� ����������� �� ���������� ���������������.

������������ ������� ������� ����������� ����� � ����� ��������������������, ��������� � ������ ��� � �������, ����� ���������� ��������� �������, ���� ��� �� �������� ������������ �������������� � ��������� � ������ � �����. � ������������ ������� ���� ������ ���� ������� � ����� �������� �� �������� ������ �� ��������, ��������� ��� ���������� ���������, ���� ���� ���������� �������� � ���������� ���������� ����� ����� ������ ��������.

������ � ���������������������� ���� ������������ ����������� ����������� �����. � ���� �����, ���� ����� �������, ��� ����������� �����. �� ���� ��������������� ��� �������� ����� ������ ��������� ��������, ������� ���������� ����� ����������. ������ 965 �� �� ������, ��� ����� ������������ �� ���������� ������������� ������, ���������������� ���������, ��������� � �����������.

��� ����� ���������, ��������, � ���������������, ����� ������ ����������� �� ������������. ������, �� ��� ��������� �������� �� ��� ����. � �������, � ����������� ����� ����������� ����� ������ �� ������, � ����� � ������������ ��������� �������������.

������� ���������� �� �������� ��������������� ���� ���������� �� ������� ��������� ��� ����� ���� ���������� ������������ � ������������� ������������ �����������. ���� �� ����� ��������, �������� ������������� ����������, �� ���� ����������� �����, � �������� ����������. ��� ��������, ��� ���������� �� ������ ����������� ������������� ���������� ����������� ������ ����.

������ ����������� ���������� ����������� � ���, ��� �� ������������� ������� �� ����������� ��������� ������������, ������� ����������� ������ ����� ���������� �� ���������������� ����� �����.

������������� ����������� ������ ������������ ������� ������������� ��������. ��� �������, ����� ��� ������ �������������� ����������� ����� ��������� ����������, ����������������� � ������� ������, ��� ��� ����������� �����, �������������� ������������� ������.

����������� ����� �� �������� ��������������� ����� �������� ������� ���� ����������� ����� ����������� ������ � ��� ����������� ��������. ��������, ��� ������ �� ������ ����� ���� �����������, � ��� ����� � �� ���������� ������, �� ���������� ������ �������� � ������� ����������, ��� ��� ��� ����������� ���� ������ ��������� ���������� �������, ����� ��� ������ ���� �������������� ������.

������ � ��������� ���������� ������������������� ���� ������ � ����������� ������� ������� � ���������� ���������� �������� �� ������� ��������, ����� ��������, ���� ������ ����������� ����������� �������� � �������� ������ ����� �����. ������������ ���������� ���������, ������� ��������� ���� ������ � �������� ��������� ������.

� ��������� ����� ���������� ����������� ����������� ������������ ���������, ��� ��� �����������-�������� ������ ����� ��������������� ���������� �� ���������� ������������, ��������. � ���� �������, ����� �� ����� ���� ���������� ���������������� ���������� � ����� ��������.

�� ��������� �������� ��������, ��� ���������� �������� ����� ���������� �������� ������� ��� ��� ������.

������ ��� ������������������ ����� ��� ����������� �������� ����� �� ����� ���������� �������� ��������� ����������� �������������, ����� ������ ����� ������, � �������� � ��������-�������� ���������� ��� �������.

���� ����������� ���������� �� ����� ���������, ���������� ����, ��� ��������� ������ ����� �������� ������ ����������������. ����� ������������ ��������� �������, ���������� ����������� ������������� ��������� ������������� � �������������� ���� ����� ����������.

������� ������� �������� ����������� ����� ����� �����:

����������� �������� � �������������� ������ ������� � ���������� ����������, ������ � ������������ ������� ������ ��������� ��������������� �����������. ������� ���������� �������������� ������ � ������� ����������� � ��������������� ������. � ��������� ������, �� ����� ���� ������� ���������.

��� ����� ���������� �������� � ��� ����� ����������� ���������� ����������. � �� ����� ������ ������� �������� ������� (����� ������������������ � ����������) � ���������� � ����������� ����� ���������� ��� � �������� �����, �� ����� ����������������� �����������.

����������� ��� ������������ ������������ ������������� � ����������� ������������ ����, ������������� ���������, ����� ������� �� �����, � ���������, �������������� ����������, ����, ������� �� ������.

���� ������������ ���������� ���������� 30 ����������� ���� � ������� ������.

���������� ������ � ���������������������� ��������, ���������� � �������� ��� ���������, ������������ � �������������� ��������� ������� ������ � �������������. ������ ������������ ���� � ������� ��������� � �����������-����������� ��� ��, ��� � ������ �������� ��������, ������ �������������� ��������� ������. ���� ����������� �������� �������� �� ������� �����������, �� ����������� ����� �������.

�������, ����� ��� ������������� �������� ��������������� ������ �� �������� ������������� � ��������.

������������� ���� � �������������������� ������� ������� ���� �������� ���������� ������������� � ��������� ���� ������ �������� ���������� ��� � ������ �� �������. �� ��������� ���� ��� ����������� �������, ����� �������������� ������ ����� � ����� ����������.

� ����� ����������� ��� ������� ����� ����������, �������� ��������:

58 � 76 (60) ������ �� ������������ �����

76 (60) � 51 ������ �������

51 � 91.1 ������������� �������� ���������

91.2 � 68 �������� ���

�������� � ����� ������� �������� ��������� �������:

76 � 91.1 �����, ���������� ������������

������� ����� �������������� ������ � ������, ���������� ����� ���������� ����������� � ������.

����� � ������������ ��� ������ ����� �� �������� ������� ������� ��� ������ �������� �������� ��� ���������� ��������:

��� ����������� �������� ����� ������������ ������, ���������� ���������� �������� ������������� ����������, ������������� ����������� � �����.

����������� ����������� ��� ������������ ���������� ����������, ��������� � ��������, ����� �������� �������� ����������, ��� ����� �������������� ������������������ ���������.

�������� ��������������� ������� �����������, ����� ��������� ������������ �����������. ������� ��� ������������� ���������� ������ ��� �������� �����, � ������������ �������, ������� ���������� � ����������� �������.

��������� �������� ������ ��������� � ��� �����������. �������� �������� ���������������������� ��� ����������� ��� ��������� �������� ����������������� ����� ���� ��������� ������:

��� ��������� ��������� �������� ��� � ������������ ����������� ��� � ��������� �������� ������ �������������, � ����� � ��������������� � ��� ��� ���� ������� ������������ ������� ��� ��� �����������. ��� ���� ��������� ������� �������� �� ������ �� ����� ���� ��������� ������� �����. � ���� ������, ��� ����� ������������� ��� ���������, ���� ��������.

�������� ������ ������������� �������� ����� ����� ������� ��������� �������. �������, ��� ����� ��� ����� �������.

������, ��� ������������ ������� ��� ����� �����������? ������ ���������� �����.

��� � ���������� � ����������� ��� � ����� � ��� Y � ��� � � ��������� �������� ������� ����� ���������� ���������������� � ���� ����������� ��� ������������������ ����������� ��.382 �� ��.

������� ���������� ���� �������������.

� ������������ � ��.168 �� ��, ��� ������� �� ����, ��� �������������� � ���������� ����, �� ������������ ������������� � ������� (��� Y ) �� ������ ���������� �������� ������� ������������� �����. ��� �������, �������� ������ ��. 382, 168 �� ��, ������������������ ������, ��� ��� �� �������� ������ ����������� ������� ��������������� �����.

������� ����������� �����: �������� ������� � ��������� ��������������� ��� �������� �������� ����������� ����� � ����������� ����� ����������, ���, ��-�������, ������� ������ � ������� �����. ������ ������� - ������ ������� ����� ����������� � � ���� ������ �������� �������� �� �������� ������������, ������ ��������� ��� ����� �����������. � ��� ������ � ��� ���������� ����� ���������� � ������������ ��������� ��������� �� ��, ����� ���� ��� ����������� ������ ���� (�.1 ��. 391 �� ��).

� ����� ������� ����������� ������� ������� ����������� �����?����, � ��� ���� ���������� � ������ �� ����������� ������, � � ���� �����-�� ������������� �� ������, ����� �� ��� ������� ������ ����������� ��� ������ ���������� ����. ������ ����� �� ������ �������� �������� ����� �� ����������� �����. �������� ��� ���� ������ ��� ��������, ���� � ���� ���� �������� �� ������ ������������������ ������ ��������. ���� �� ���������� ����������� �������� �� �����������, ��� ����������� ������ ����������� ��� � ��� ������������ ��������� ��������� ��������. ��� ���� ��� �����? ����, ������� ����� �������� ������������� ����� ���, ��� ���������� ������� ����� ������� � ������������������ ���������, ��������� �� �� ���������� ������, � ����������� ������� �������� � ������� �������� - ���. �� ��������� �������������� �������� ����� �������� ����� ��������� ������� ������������ ��� ��� ������� ����� ��������� � ������������ ������������� ���������� �����������, �����, ������� � �������� � ������������. ����� � ���������� ���������� �������, ��� ����� �������� ����� ���������� ��������� ��������� ������������� ���������. ��� �������� �������� ���������, ��� ������ �� ������������, � �������� ��������� � �� �������.

������� ����������� ����� � ������� ����� ������� �� ���� ������.

��� ����� ������������ ���������� � � ��� ��� �����?������������ ���������� ��������� � ������� ������� ����������� ����������� �������� ������������. ��������� ������ ��������� �������� ����������� � ����� ��������, � ����� ���, ��� ����������� ������, � ��� ���������� �������� ��� ��� �����������, ��� � ��� ���������� ���. �������� �������� � ���� � ������� ��� ������������ � ���������� ���� � ������� ��������������� �����������, � ��� ��� ���������� ����������� ������ ���� ������ ������� �������� ������������, ������������ � ������ �����, ����� ������ ����� ���� �������� ����������������, � ��� ��� ����������� ����� ���������� �� ������� � ������, ��������� ���� ��������� ���������� � ��������� ����� �������� � ��������� �������� ������������ � ����������.

������ �����������: ����� � �������� ������������� ����������� ������������ ������� �������� ����� ��� ������� ����� ����������. ���������� ��� �����������, ��������� � ���, � ������ �������� ������������� �������������.

��� ���������� ���������� ����� ����������� �������:

����������� ����� ���������� � ��� ���������� ����� ���������� �������������, ��� ���� ������ �������� ������. �������� �������� ��� ���� �� ��������� (���� ���� ������� �� �������� ���������� ��� �������), ������ ����������� ������ ���� ������������ � ������������� ����������� ���������� ����������� � ����� ��������� ����������� - ��� ��� ���������� ���������� �� ������� ����� ����� �� ������� ������������� ������ ���������. ����� ��������� ����������� ������ ��������� ��� �����-�������� ������ ���������� �� ��������, ��� ���� ����������� ���� � ������������ ����� �� �����������. ����� �������, ��� ����� �����������, ������� ����� ������������� ������, �� ����� ����� ������ �����-���� ������� ������� ������������� �� ��������, ���� ������ ��� �� ������������� �������. ��������, ���� �� ������ ��������� 15 ����� ������ � ������� ������ �� ������� ��������, ����� ���� �� ����� ����� ��������� �� ��� ������� � ������� ���� ����. � �����, �� ������� ������������ ����������, ������ ��������������� ����� ��������� ������������� (���������� �. 2 ��. 391 �� ��: �. 1 � �. 2 ��. 389 �� ��).

���� �� ������ �������� ����������� �����, � ���������� ���������� ��������� ������ ����� �������������, ��������� ��� ������� �����-���� ����� ����� ��� ����� �������� ���������� ���������������� �� 391 ������ �� ��, ���� � ����� ������ ��� �������� ������ ������, � ������ ���� ���������� �� ���������.

����� ����� ������������ ���

��� ������� ��� ������������ ��� � ������ ��������� � �����? ��������� ���������� �� ����������� �� ������� ����������� ����������.

������� ������ (������� ����) �� �������� ������ ������ �������� ������� ����� �������� ����� � ������ ������� � ���� �������� �������� ��� ������ ���������, ����� ���� ������������ ������� �����, � ������� ������������� ��� ������� � ����� ��� ��������.

������ ���� ������� ��������� �����������, � ����������� � ���������. ��� ���� ���������� ����� �������� ��������� ����� ������� ���� � ������� ���������� �������� ������.

��� ��� �������������� ������ ��� ������� ��������� �������, ���������� ����� �� ���-�� �� ������ ���� � �������.

��������� ������ ���� ���������� ��������� �����:

������� ������ � ��� ���������� ����� ������� �������� ���� ����� �� �������� ����� ������ �������. �� ���� ��� �������� ������ � ����� ��� �� ��������������, � ���������� ������� ��� ����� �� �������� ����� ���������� �� ���������� ������ ���������.

������� ������ �������� ��������������, ���������� � ������������.

����������� ���������� � ���� �������� ��������� ��������, � ����� � ������������, ������� ����� ��������� �������� ����� �� �������������� �� ��������, � ����� ������� ��� ������� ����.

���������������� �� �� ���������� ������������ ������� ��� ���������� �������� ������ �� �������� ����� � ����������. �����, �������� ��. 432 �� ��. ������������ ������ �������� �������� �������� �������� ��������.

�� ����� ��������� ����������������� �����, � ����� ����� ������������� ��� �������, ��� � ���������� �������� �����.

��������� �������� ������ ��������� ����� ����������, ������� ����������� ���������� �� ��������� ������������ �������� �����, �������� �������� ������� ��������� ������� ���������� �������� ����� ��� ������ ��������� � ��������� �����.

�������� ������ ����� ���� ������ ������������� �����, ������ ��������, �� ������� �������������� ���������, �� ����� ���� ��������� ������.

���� � �������� �� �������, ��� �� �������������, �� �� ������������� ����������� ����������. ����������������� �� ����������� ���������� ��� ���� �������� ������, ������ ��� ����������� ��������� � ������������ �������.

� ����� ������� ���������������� ����� �������� ������ ������������� �� ������� ���������� � ���������� ����������� �������� ������������� �� ����� ��������������.

����� ������� ������� ���� ����������� ��� ���������� ������������ �������� ����� ����������� (��� �������, ������������� ����������� � �.�.). ����������������� �� ������������� ������������ ������� �������� ��� ���������� �������� ������.

������� �� ������� ���� ����� ����������� ��������� � �������� �������� ����� ������:

� ��������� ������� ������ �������� ����� �������� � ����������.

����� ������������ ���������� ����� ������� ������ ����������� ����� ������������ ������ � ���������� ������������� �����������. ��� ����� ��� ���������� ������������ ����� ������������ �������� �������, ��� ��� ������������� ����������� ��� ������.

���� ������� ����������� ��������������� �� �����. �� �� ��������� ���������� � ���������� ����� ���������� ������ ����������� �����.

�� � ������ ������������� �� ������� ���������, ������� � ������, ������������ ���������� ������, ����������� �����������, ���������� ����� �������� �������� � �.�. ������� ������ ����� ������������ ������ �� ����� ���� ��������.

��� �������� ���������������� ���������� ��� ���������� � ���� ������������� ����� �����������, �� ����� �� ��� ���������������, ��� ����������� � ������.

��� ������, � ��� ���������� ������� ����� � ��������� �������, �������� ������� .

����� ����������� ����������� ����������� ������ ����������� ������� ������ �� ����� ������� ��������� � ������ �������, ��� �������� ����� ��� ������� ����� �� �����, ������� ��������� �� ������ �� �������� � �. �.

� �������� �� ������� ���� ������ ������������ �� ����� ���� � �������� �� ����������� � �������� ��� �� �������� �� ��� ������������ ��������������.

����������� ����������� � ���������� �������� ������� ���� (������) �� �������� ���������������������� ����������� ���������� ����� ���������� ��������. ������� ������ ������ ����� ����� �� ����������, ��� � �������������� ������� �����.

������ ���� ������, �� ������� ���������� ������� ����, ��������� � �������� ���������������� �������������, �� ��� ������ ���������������� � �������, ������������� �������. � ���� ��� ���������� ����������, �� � ����� ������� ����� ������� �������� ����������.

������� ������ �� �������� ����� � ������� ��� ��� ���� �� ���������� ����� ��������� ����� ��������� � �� ����� ����������� �������, ���������� � ���������� � �����������.

�������� ������ �������� ������ ������ � �������� ���������� � �������������� ��� ������� ������� ����� ���������� �� �����.

� ���� ������ ���� ������� �������� ��� ����� �� ���� ������������� �������� ������ ������� � ������������ ������ �� ������������ �����, � ��� ������� �������� ���� ����� ���������� ����� � ��������.

�� ������ ��������� ���������� ����� ��������� � ��������� ����������, ����� ��� ������� ������ ����� ����������� ��� ��� �������, ��� � ��� �����.

������� ������ �� ������ �������� ������������ ����� ������������ ����������������, �� � ������ ���������� � ��������� ������ ����, ��� ������������� � ����������� �������� �� �������� ����� ������.

���������������� �� �� ��������� ���������� ����� ��������� ����� �� �������������, ������� ��� ���������� ��� ����� ���������� �������� ���� ������������. ������� ���� ����� ������������� �� ����� �������� � �� ��� ������������ ����� � �����������.

�������� � �������������� ��������������� �������� ��� ���������� �������� ������ �������� ��� ���������� ����� � ����������� ����� ������������ �������� �����. ����� �����, ����� ��������� �������� ������ ���� ������������ ������������ �������� (������ ��� �����).

������� ������� ���� ������ ��������� � ���� ��� ������� �������� � �� ���������, �������� �������� (���������� ��� �������������), ������� �������� ���� �� �������� �����, ���������������, ������� ������� ������� ��� ������������ ������� ��������, ���������, �������������� ���� �����, ���� �������� ����� �� ������ �������� � �.�.

� �������� ������ �� ����������� ��������� ����, � ������� �� �����������. ����� �� ����������� ����� �������� ��� ����������� �������� ��� ���������� ��������.

��������� ������� �� ������� ���� �����������, ��� ���� ���� � ���������� �������������� �������, � ����� ����, ��������� � ���������� (������� ���������, ������, �������).

���������� � ������������� ���������� �������� �� ������� ���� ����� ����������� ��������� ���������� � ������������� ���������:

������� ������ �� �������� ����� ����� ����������� ����� ������������ � ����������� ������. ��� �������� ���� � �������� ����� ������������� �� ���� ����� ������� � ������.

������� ����� �����������, ��� � �����������, � ���������� �������� ����� �������� �������� ����� �� ��������� ����� � ��������, ��� � ���������, ����� � ���������� ������������� ����������� ��� ������ ������� ���������� ���� ����� ������ ����.

������ �������� � ������� ��������, ������ � ������������ .

������� ������ ������������� � �������� ����������, ����������� ����� .