Категория: Бланки/Образцы

Стандартная страничка это 1800 символов, включая пробелы и знаки препинания. В данную услугу входят юридическая консультация, помощь в сборе и оформлении документов, подача заявления. строчка 10 продукт (груз) передал услуги, результаты работ, права сдал.

Указывается дата составления, а также подпись одной и другой стороны.  Это означает, что в любом случае клиент оплачивает не наименее одной стандартной странички по каждому документу, входящему в состав заказа, независимо от фактического объема перевода. При приеме заказа делается подготовительная оценка объема текстового документа.

Это означает, что в любом случае клиент оплачивает не наименее одной стандартной странички по каждому документу, входящему в состав заказа, независимо от фактического объема перевода. При приеме заказа делается подготовительная оценка объема текстового документа.

Факт заключения контракта перевозки на авто транспорте подтверждает транспортная затратная нового эталона 2016. В цена услуги заходит предоставление перечня всех нужных документов для передизайна автомобиля. Транспортнаязатратнаяобразец наполнения.Бланк транспортнойнакладной в форме таблицы. Но тут нужно направить внимание, что конфигурации вносятся конкретно в транспортную затратную, а не в форму 1-т ттн.

Транспортная накладная бланк и образец скачать бесплатно и распечататьПодбор и помощь в оформлении мед страховки для визы типа d и внж в аккредитованной на местности испании компании.  цена услуг и порядок расчета провозной платы (п. При этом грузополучатель не вправе добиваться сдачи груза по этим документам.

цена услуг и порядок расчета провозной платы (п. При этом грузополучатель не вправе добиваться сдачи груза по этим документам.

Едиными тарифами) г) в разделах расчет цены и таксировка таксировщиком автопредприятия делается расчет цены автоуслуг и заработной платы водителю по данной ттн. Лента обзоры нормативы альбомы по кнд по окуд по индексу структура не отыскали бланк. Копирование и внедрение материалов портала без письменного согласия создателя является нарушением авторских прав и преследуется законом.И делать любые другие услуги, которые связаны с перевозкой продуктов. Реестра личной принадлежности) для собственников недвижимости в испании для дизайна визы по недвижимости.

Едиными тарифами) г) в разделах расчет цены и таксировка таксировщиком автопредприятия делается расчет цены автоуслуг и заработной платы водителю по данной ттн. Лента обзоры нормативы альбомы по кнд по окуд по индексу структура не отыскали бланк. Копирование и внедрение материалов портала без письменного согласия создателя является нарушением авторских прав и преследуется законом.И делать любые другие услуги, которые связаны с перевозкой продуктов. Реестра личной принадлежности) для собственников недвижимости в испании для дизайна визы по недвижимости.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Если в Пункт разгрузки(Пункт погрузки) не влазит адрес, что в такой ситуации делают? что ж там за адрес такой .

А еще вопрос. Как правильно указывать грузополучателя, если грузополучатель филиал. Сначала пишется головная организация, а потом наименование филиала и его адрес или наоборот? Что-нибудь приписывают для обозначения главной организации? Правильно наименование грузополучателя пишется в соответствии с их регистрационными документами. Ф-л пишется вначале, затем головная организация. Запросите у них реквизиты! и не сомневайтесь ни в чем!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

что ж там за адрес такой. к примеру

РБ, Брестская обл. Каменецкий р-н, пос. Беловежский, ул. Школьня 12

Это если не указывать район города и то не влазит стандартно там поле 45 символов где-то.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

что ж там за адрес такой. Каменецкий р-н, пос. Беловежский, ул. Школьня 12

. будет достаточно

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вопрос: кому какие экземпляры ТТН-1 достаются. Вроде все понятно (на самой ТТН-ке написано). Мы оказываем услуги по перевозке. 3 и 4 экз. должны оставаться у нас? Но мой директор говорит, что 3 экз. мы должны отправить заказчику авто-ной перевозки в любом случае с расчетом стоимости в 3 разделе, т.к. есть грузоотправитель, грузополучатель, перевозчик (мы), а может быть еще и заказчик совсем другое лицо. В инструкции написано:

п.12. Накладная ТТН-1 оформляется грузоотправителем в четырех экземплярах:

первый, третий и четвертый экземпляры передаются водителю, экспедитору либо другому лицу, принявшему товар к перевозке (далее – водитель), при этом первый экземпляр предназначен грузополучателю и является основанием для оприходования товара;

второй экземпляр остается у грузоотправителя и является основанием для списания товара с учета;

третий и четвертый экземпляры предназначены перевозчику, при этом третий является основанием для расчетов за оказанные транспортные услуги, а четвертый является основанием для учета транспортной работы.

Все-таки как правильно? Директор говорит, что есть еще какой-то документ, в котором сказано, что 3 нужно отдавать.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вопрос: Мы оказываем услуги по перевозке. 3 и 4 экз. должны оставаться у нас? Но мой директор говорит, что 3 экз. мы должны отправить заказчику авто-ной перевозки в любом случае с расчетом стоимости в 3 разделе, т.к. есть грузоотправитель, грузополучатель, перевозчик (мы), а может быть еще и заказчик совсем другое лицо.

Ваш директор правильно говорит

.

В соответствии с утвержденной формой накладной ТТН-1 раздел III "Прочие сведения" заполняется перевозчиком и содержит графы, в которых отражается в том числе расчет стоимости оказанных транспортных услуг, включая оплату погрузочно-разгрузочных работ и сверхнормативного простоя при погрузке (выгрузке) товара.

3-й экземпляр ТТН-1 попадает к грузоотправителю после того, как перевозчик, заполняя раздел III "Прочие сведения" в указанных экземплярах накладной формы ТТН-1, обеспечивает идентичность сведений, содержащихся в этом разделе.

п.12. третий является основанием для расчетов за оказанные транспортные услуги. а четвертый является основанием для учета транспортной работы.

третий экз-это и есть основание оказанных Вами услуг!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

В графе "Пункт разгрузки" я указываю и наименование магазина (торгового места, и т.д.). Думаю, Инструкция этого НЕ ЗАПРЕЩАЕТ, а для перевозчика удобнее. А в графе "Грузополучатель" указывается ЮРИДИЧЕСКИЙ адрес получателя, ктр часто не совпадает с пунктом разгрузки.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Но в верхнем левом углу ТТН четко написано: 1-Грузополучателю, 2-Грузоотправителю, 3 и 4 - перевозчику,в инструкции ведь не сказано конкретно отдавать 3 экз.

п.12 третий и четвертый экземпляры предназначены перевозчику, при этом третий является основанием для расчетов за оказанные транспортные услуги, а четвертый является основанием для учета транспортной работы.

3-й я так понимаю я должна подшить к своему акту, а 4-й - к путевому.

Проблема в том, что приходится заниматься пресылкой. Они мне 3 и 4 экз. я пишу в 3 раздел. и отсылаю им 3-й экз. Все это заказными с уведомлением по 10-15 писем в день.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Количество экземпляров одной товарно-транспортной накладной

Согласно п. 3 Инструкции по заполнению ТТН-1 товарно-транспортная накладная выписывается грузоотправителем в минимальном количестве. При этом делается оговорка: "как правило, в четырех экземплярах". Слова "как правило" не указывают на то, что товарно-транспортную накладную следует обязательно выписывать в четырех экземплярах. Поскольку согласно Инструкции по заполнению ТТН-1 товарно-транспортная накладная выписывается грузоотправителем в минимальном количестве, то количество экземпляров может быть и меньше. Например, если грузоотправитель, грузополучатель и перевозчик совпадают в одном лице, может быть выписан и один экземпляр ТТН-1. Если предприятие производит доставку груза в структурное подразделение собственным транспортом, ему нет необходимости выписывать 3-й и 4-й экземпляры товарно-транспортной накладной. В данном случае ему целесообразно выписать товарно-транспортную накладную в двух экземплярах: первый - для оприходования товарно-материальных ценностей в структурном подразделении, второй - для списания их у головной организации и учета выполненной транспортной работы. Но если грузоотправителю и четырех экземпляров товарно-транспортной накладной не достаточно, он может выписывать дополнительные экземпляры товарно-транспортных накладных.

Далее (согласно п. 3 Инструкции по заполнению ТТН-1) расписывается, кому какой экземпляр товарно-транспортной накладной предназначается: 1-й - грузополучателю; 2-й - грузоотправителю; 3-й - заказчику автотранспорта ; 4-й - перевозчику. На каждом бланке товарно-транспортной накладной проставлена цифра, обозначающая, какой это экземпляр. Кроме того, экземпляры одной и той же товарно-транспортной накладной различаются по цвету. Для того чтобы не забыть, кому какой экземпляр товарно-транспортной накладной следует передать, в верхнем левом углу бланка имеется подсказка.

Расписан и алгоритм движения экземпляров товарно-транспортной накладной, пока они найдут своих "хозяев":

- 1-й, 3-й и 4-й экземпляры вручаются водителю (экспедитору), а 2-й остается у грузоотправителя;

- водитель (экспедитор) сдает 1-й экземпляр грузополучателю, а 3-й и 4-й - перевозчику;

- перевозчик высылает 3-й экземпляр плательщику - заказчику автотранспорта. В случае если заказчиком автотранспорта выступил грузоотправитель, третий экземпляр товарно-транспортной накладной, заверенный подписью и печатью грузополучателя, должен возвращаться ему.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Может я не ту Инструкцию смот рю. Не дадите ссылку

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Но в верхнем левом углу ТТН четко написано: 1-Грузополучателю, 2-Грузоотправителю, 3 и 4 - перевозчику,в инструкции ведь не сказано конкретно отдавать 3 экз.

п.12 третий и четвертый экземпляры предназначены перевозчику, при этом третий является основанием для расчетов за оказанные транспортные услуги, а четвертый является основанием для учета транспортной работы.

3-й я так понимаю я должна подшить к своему акту, а 4-й - к путевому.

Проблема в том, что приходится заниматься пресылкой. Они мне 3 и 4 экз. я пишу в 3 раздел. и отсылаю им 3-й экз. Все это заказными с уведомлением по 10-15 писем в день. 3-й вы должны приложить к Акту выполненных работ и отправить Вашему заказчику, это как подтверждение, что услуги Вами выполнены, груз доставлен, Первоначально, у вас в руках 3 экземпляра, один оставляете у получателя товара, 2 забираете себе: один у себя в бухгалтерии оставляете, другой высылаете с актом выполненных работ заказчику транспорта

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Для доставки товара покупателю заключен договор с транспортно – экспедиционной компанией. Принимая товар для отправки, экспедитор выдает только экспедиционную расписку. Транспортную накладную оформлять отказывается. Насколько правомерны такие действия экспедитора?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из информации, предоставленной Вами, считаем необходимым сообщить нижеследующее.

В соответствии со ст. 1 Федерального закона от 30.06.2003 № 87-ФЗ "О транспортно-экспедиционной деятельности" транспортно-экспедиционная деятельность представляет собой порядок оказания услуг по организации перевозок грузов любыми видами транспорта и оформлению перевозочных документов, документов для таможенных целей и других документов, необходимых для осуществления перевозок грузов.

А в соответствии со ст. 801 Гражданского кодекса РФ, договор транспортной экспедиции представляет собой правоотношения, в котором одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента-грузоотправителя или грузополучателя) выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Договором транспортной экспедиции могут быть также предусмотрены обязанности экспедитора организовать перевозку груза транспортом и по маршруту, избранными экспедитором или клиентом, обязанность экспедитора заключить от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой. Транспортно – экспедиционные услуги обязательно оформляются договором транспортной экспедиции.

Услуги, оказываемые экспедитором в рамках транспортно-экспедиционного договора, можно разделить на основные и дополнительные.

К основным услугам экспедитора относятся организация перевозки груза транспортом и по маршруту, которые избраны экспедитором или клиентом, заключение экспедитором от имени клиента или от своего имени договора перевозки груза, обеспечение отправки и получения груза, а также выполнение других обязанностей, связанных с перевозкой.

Экспедитор может оказывать клиенту и дополнительные (агентские) услуги в соответствии с условиями договора, например, получать документы, требующиеся для экспорта или импорта товаров, выполнять таможенные процедуры, затаривать, маркировать груз, проверять его количество и состояние, осуществлять погрузо-разгрузочные работы, оплачивать возлагаемые на клиента пошлины, сборы и расходы и т.д.

Правовая природа транспортно – экспедиционного договора подразумевает, что экспедитор может, как непосредственно оказывать услуги клиенту по перевозки груза, так и осуществлять организацию перевозки, что не является одним и тем же понятием.

Важным моментом юридического и бухгалтерского оформления договора транспортной экспедиции является вопрос о том, какие документы должны оформляться для данного договора.

Общий перечень и порядок оформления транспортно – экспедиционных документов изложен в Правилах транспортно-экспедиционной деятельности, утвержденных Постановлением Правительства РФ от 08.09.2006 № 554. В статье 5 Правил называются три документа, которые должны являться неотъемлемой частью договора транспортной экспедиции и оформляться сторонами: поручение экспедитору (определяет перечень и условия оказания экспедитором клиенту транспортно-экспедиционных услуг в рамках договора транспортной экспедиции), экспедиторская расписка (подтверждает факт получения экспедитором для перевозки груза от клиента либо от указанного им грузоотправителя) и складская расписка (подтверждает факт принятия экспедитором у клиента груза на складское хранение). Таким образом, перечисленные документы должны в обязательном порядке оформляться при реализации договора транспортной экспедиции. В п.6. Правил дополнительно указывается, что в зависимости от характера транспортно-экспедиционных услуг, сторонами могут оформляться и другие документы.

Что же говорит закон по поводу необходимости оформления транспортной накладной (товарно-транспортной накладной) в случае заключения договора транспортной экспедиции?

При первоначальном анализе статей, как мы можем видеть, действующие нормативно-правовые акты не обязывают стороны оформлять эти документы.

Отметим, что транспортная накладная - это первичный учетный документ, подтверждающий заключение договора перевозки груза. Поэтому если нет заключенного договора перевозки груза, то не должно быть и транспортной накладной. И наоборот, наличие договора перевозки изначально предполагает оформление транспортной накладной. Транспортная накладная составляется только в случае, если для перевозки товара привлекается транспортная компания. Транспортная накладная необходима покупателям продукции и товаров (заказчикам перевозки) только для отражения транспортных расходов по отдельному договору перевозки.

Что касается товарно-транспортной накладной (далее – ТТН), то по общему правилу она предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом, то есть является основным перевозочным документом, который оформляется при перевозке груза. ТТН включает в себя два раздела – товарный и транспортный. Товарный определяет взаимоотношения грузоотправителей и грузополучателей, а также служит основанием для списания материальных ценностей у грузоотправителя и оприходования их у грузополучателя, а транспортный раздел определяет взаимоотношения между грузоотправителями-заказчиками и организацией-перевозчиком, служит для учета работы и расчетов грузоотправителей или грузополучателей с организациями-перевозчиками за оказанные им услуги по перевозке грузов.

Налоговые органы, как это принято в их практике, занимают в этом вопросе совершенно четкую позицию – отсутствие ТТН не дает налогоплательщику НДС права на применение налоговых вычетов по приобретенному имуществу, а в целях налогообложения прибыли – учитывать расходы по доставке товара в качестве транспортных расходов. При отсутствии ТТН у участника отношений по перевозке груза налоговые органы в принципе ставят под сомнение сам факт поставки товара.

Причем налоговикам в этом случае не важно, кто занимается доставкой товаров: грузоотправитель, грузополучатель или специализированная транспортно - экспедиционная организация. Справедливости ради надо отметить, что арбитражные суды не поддерживают такую позицию налоговых органов и выносят в большинстве своем решения в пользу налогоплательщиков, однако надо понимать, что в случае отсутствия ТТН при перевозке груза у покупателя имеется реальный шанс стать участником арбитражного судопроизводства (Постановление ФАС Уральского округа от 14.02.2008 № Ф09-309/08-С2 по делу № А76-7974/07, Постановление ФАС Восточно-Сибирского округа от 15.02.2008 № А19-9946/07-18-Ф02-391/08 по делу № А19-9946/07-18).

Вообще, в юридической практике по данному вопросу существует еще одно мнение, заключающееся в том, что документальное оформление договора зависит от того, от того, каким образом урегулирован вопрос оплаты услуг экспедитора. Так, если договором транспортной экспедиции предусмотрена оплата услуг экспедитора четко фиксированной суммой, включающей в себя вознаграждение экспедитора и все его издержки, связанные с исполнением договора, то для подтверждения расходов, понесенных экспедитором и содержащихся в этой фиксированной плате, не нужно представление клиенту железнодорожных и товарно-транспортных накладных. Расходы клиента в этом случае подтверждаются экспедиторской распиской, которая согласно вышеупомянутым Правилам является обязательным экспедиторским документом и акт об оказании экспедиторских услуг.

В том же случае, когда договором транспортной экспедиции предусмотрена фиксированная плата - вознаграждение экспедитору и отдельно возмещение расходов экспедитора, то клиент должен подтвердить в своем налоговом учете отдельно каждый элемент суммы оплаты экспедитору (вознаграждение и возмещение расходов). В этом случае товарно-транспортная накладная необходима.

Учитывая изложенное выше, считаем, что экспедитор все же, в целях избежания возможных проблем, в том числе с налоговыми органами, должен оформлять ТТН, особенно, когда оплата услуг по договору транспортной экспедиции предусматривает отдельно оплату услуг экспедитора и возмещение иных расходов. При этом следует обратить внимание, что в случае если в обязанности экспедитора входит выполнение услуг, связанных с перевозкой груза, то в ТТН указываются его данные; в случае если экспедитор только организует перевозку, то в ТТН указываются данные организации-перевозчика.

Договор транспортной экспедиции, в соответствии с нормами гражданского законодательства, представляет собой правоотношения, в котором экспедитор обязуется за вознаграждение и за счет клиента-грузоотправителя или грузополучателя выполнить или организовать выполнение определенных договором экспедиции услуг, связанных с перевозкой груза. Договором транспортной экспедиции могут быть также предусмотрены обязанности экспедитора организовать перевозку груза транспортом по маршруту, избранными экспедитором или клиентом, обязанность экспедитора заключить от имени клиента или от своего имени договор (договоры) перевозки груза, обеспечить отправку и получение груза, а также другие обязанности, связанные с перевозкой.

Перечень документов, сопровождающих перевозку груза экспедитором, предусмотрен в законе. К таким документам относятся поручение экспедитору, экспедиторская расписка и складская расписка.

Однако на практике бухгалтеры организаций-покупателей в качестве документа, подтверждающего доставку товаров автотранспортом, требуют от экспедиторов товарно-транспортную и товарную накладную, т.к. опасаются, что при отсутствии этих документов налоговые органы при проверке исключат из расходов затраты на доставку товаров, а то и вообще поставят под сомнение сам факт поставки товара. И надо заметить, что опасения их вовсе не беспочвенны. А экспедиторы, как правило, отказывают в предоставлении накладных, утверждая, что указывая, что между ними заключен договор транспортной экспедиции, а не договор перевозки.

И хотя законом прямо предусмотрены документы, которые должны оформляться при заключении договора транспортной перевозки груза, а между сторонами транспортной экспедиции действительно заключается соответствующий договор, а не договор перевозки, следует иметь ввиду позицию налоговых органов, которые считают незаконным отсутствие ТТН у покупателя, в связи с чем правомерность расходов на доставку придется доказывать в суде. Правда, следует отметить, что в большинстве случаев арбитражные суды соглашаются с тем, что расходы на доставку товара при исчислении налога на прибыль можно учесть и без ТТН, только при наличии экспедиторских документов и встают на сторону налогоплательщика.

В целях избежания возможной судебной процедуры и претензий со стороны налоговых органов, все же рекомендуем сторонам договора транспортной экспедиции оформлять товарно-транспортную накладную, указывая в ТТН данные экспедитора, если он перевозит груз, и данные организации – перевозчика, если экспедитор оказывает услуги по организации перевозки груза.

Хотите получить юридическую консультацию по Вашему вопросу? Звоните сейчас!

Должностная инструкция главного бухгалтера

Авианакладная - документ, который выписывает грузоотправитель или его агент в котором подтверждается наличие договора между грузоотправителем и перевозчиком о перевозке грузов по авиалиниям перевозчика. Авианакладная не является ни товарораспорядительным, ни передаточным документом. Авианакладная удостоверяет: заключение договора перевозки, принятие товара к перевозке и условия перевозки. Авианакладная может использоваться как таможенная декларация, в которой содержится подробное описание груза.

Авианакладная - это документ (Air Waybill), который может быть определен либо как авианакладная авиакомпании с напечатанным идентификационным кодом выдающего перевозчика, либо как нейтральная авианакладная без указания кода выдающего перевозчика, которая может быть использована другими перевозчиками, кроме воздушных.

На авианакладной, оформленной для отправки груза, должны стоять штамп склада, штамп службы безопасности полетов, штамп оплаты аэропортового сбора и штамп агента о том, что ему известен характер груза, на который была оформлена авианакладную.

На складе аэропорта сотрудник склада взвешивает ваш груз и записывает в авианакладной количество мест, вес и дату поступления на склад. Эта информация должна обязательно быть указана. На основании записанного веса производятся расчеты с агентом за организацию перевозки.

В зависимости от конкретной авиакомпании может быть указан и объем груза. В этом случае оплата производится по расчетному весу, который определяется как наибольшее из двух значений [вес в килограммах или величина по формуле =(Oбъем,м3)х1000/6].

Накладная является совокупностью 9-12 экземпляров копий различного назначения и цвета.

Содержание граф авианакладной, подлежащих заполнению:

Графа "Наименование и адрес отправителя"

Указывается наименование и полный адрес грузоотправителя. Дополнительно может быть указан телефон грузоотправителя, номер телекса или телефакса. При отправлении груза юридическим лицом указывается его наименование, почтовый индекс, название города и точный адрес. Если отправителем груза является физическое лицо, указываются фамилия, имя, отчество, почтовый индекс и адрес его постоянного места жительства.

Графа "Наименование и адрес отправителя" Указывается наименование и полный адрес грузополучателя. Дополнительно может быть указан телефон грузополучателя, номер телекса или телефакса. При получении груза юридическим лицом указывается его наименование, почтовый индекс, название города и точный адрес. Если получателем груза является физическое лицо, указываются фамилия, имя, отчество, почтовый индекс и адрес его постоянного места жительства.

Графа "Наименование агента и город"

Указывается наименование агента (агентства), оформившего грузовую накладную и его местонахождение (аэропорт/город).

Указывается трехбуквенный код пункта назначения (аэропорта/города) либо трехбуквенный код пункта трансфера при перевозке груза по сложному маршруту.

Графа "Первым перевозчиком" (Маршрут и пункт назначения)

Указывается наименование перевозчика (может указываться как код, так и полное наименование перевозчика), выполняющего перевозку груза на первом участке маршрута.

Графа "Аэропорт назначения" Указывается полное наименование аэропорта назначения или города.

Графы "Бронирование на рейс/дату"

Графы заполняются при бронировании перевозок на конкретные рейсы. Указывается 2-х символьный код перевозчика, номер рейса и, через косую черту, дата отправки груза. Дата состоит из числа и месяца. Число указывается двумя цифрами, месяц - трехбуквенным кодом.

Графа "Информация по оплате"

Указывается форма оплаты за перевозку груза:

В случае, когда валюта, в которой назначен тариф не совпадает с валютой оплаты за перевозку, указывается курс перевода валют и могут быть приведены расчеты по оплате.

Указывается трехбуквенный код валюты, в которой оплачена перевозка.

Графа "Ценность, объявленная для перевозки"

Указывается объявленная грузоотправителем ценность груза для перевозки. Если ценность не заявлена, графа не заполняется.

Графа "Объявленная ценность для таможни"

Графа заполняется при перевозке грузов на международных авиалиниях. Указывается объявленная грузоотправителем ценность груза для таможни. Если ценность не заявлена, графа не заполняется.

Графа "Сумма страхования"

Указывается сумма страхования груза. Если страхование не производится, графа не заполняется.

Графа "Информация по обработке груза"

Вносятся специальные указания по обработке груза, которые могут потребоваться при его погрузке, выгрузке, перевозке и хранении. При перевозке опасных грузов в графу вносится запись: "Декларация грузоотправителя на опасный груз прилагается" или "Декларация грузоотправителя на опасный груз не требуется". При перевозке специальных грузов указываются наименования сопроводительных документов, приложенных к грузовой накладной, таких как "Сертификат на перевозку живых животных" и др. При перевозке груза с сопровождающим в графе указываются ФИО и номер авиабилета лица, сопровождающего груз. Вписывается имя, портовый адрес и один или более способов контакта (номер телефона, телекса или телефакса) с лицом, которое должно быть уведомлено о прибытии партии грузов наряду с грузополучателем.

Графа "Количество мест"

Указывается количество мест груза, принятого к перевозке по данной накладной. Для грузов, к которым применяется одинаковый тариф, указывается общее количество мест. Для грузов, к которым применяются разные тарифы, количество мест указывается по каждому применяемому тарифу. При наличии нескольких строк - в нижней части графы (под чертой) указывается общее количество мест, в противном случае нижняя часть графы не заполняется.

Графа "Вес брутто"

Указывается фактический вес брутто груза, принятого к перевозке. Для грузов, к которым применяется одинаковый тариф, указывается общий фактический вес брутто. Для грузов, к которым применяются разные тарифы, фактический вес брутто указывается по каждому применяемому тарифу. При наличии нескольких строк - в нижней части данной графы (под чертой) указывается общий вес брутто, в противном случае нижняя часть графы не заполняется.

Графа "Вес, подлежащий оплате"

Указывается вес груза, подлежащий оплате, по каждому применяемому тарифу. При перевозке груза по сложному маршруту вес груза указывается по каждому участку маршрута по каждому применяемому тарифу. В данной графе указывается фактический вес брутто груза. Для легковесных грузов указывается вес, рассчитанный исходя из объемных параметров груза. Для грузов, у которых фактический вес меньше минимального, установленного перевозчиком, указывается минимальный вес.

Указывается сумма оплаты за вес груза, равная произведению веса груза, подлежащего оплате и величины применяемого тарифа. Сумма оплаты за вес груза указывается по каждому применяемому тарифу и в той же строке, где указан класс и величина применяемого тарифа, а также вес груза, подлежащего оплате. При перевозке груза по сложному маршруту сумма оплаты за вес указывается по каждому участку маршрута. При наличии нескольких строк - в нижней части данной графы (под чертой) указывается общая сумма сбора за вес груза, в противном случае нижняя часть графы не заполняется.

Акт о приемке товаров. Форма ТОРГ-1

Применяется для оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с правилами приемки товаров и условиями договора. Акт составляется членами приемной комиссии, уполномоченными на это руководителем организации.

При заполнении строки "Сертификат" (документа, удостоверяющего качество товара в соответствии с принятыми стандартами) обязательно указывается его номер, наименование органа регистрации, выдавшего этот документ, и срок его действия.

По строке "Способ доставки" указывается вид транспортного средства, доставившего товар (в вагоне, составе, автофургоне, рефрижераторе, на судне и т.д.).

Приемка товара производится по фактическому наличию. При обнаружении отклонений по количеству, качеству, массе покупатель (покупатель - посредник) обязан приостановить приемку, обеспечить сохранность товара, принять меры к предотвращению его смешения с другим однородным товаром (продукцией), вызвать представителя поставщика (грузоотправителя) для составления двустороннего акта. Если по каким-то уважительным причинам работа по приемке прерывалась, причины, условия хранения и перерывы фиксируются в акте соответственно.

Количество составляемых актов и комплектность документов обосновывается фактической ситуацией.

Железнодорожная накладная ЦИМ/СМГС (CIM/SMGS)

Железнодорожная накладная ЦИМ/СМГС состоит из 6 пронумерованных листов формата А 4. Согласно классификатору ОКУД имеет номер 1006020.

Для отправок из государств, применяющих СМГС, отправителем составляются дополнительные экземпляры дорожной ведомости, а именно: два экземпляра для железной дороги отправления СМГС и по одному экземпляру для каждой участвующей в перевозке транзитной железной дороги СМГС.

Для отправок из государств, применяющих Единые правовые предписания ЦИМ, дополнительные экземпляры дорожной ведомости составляются железной дорогой СМГС на месте перегрузки / смены колёсных пар, а именно, с помощью кcерокопий дорожной ведомости, заверенных календарным штемпелем. Если накладная оформляется с помощью принтера, необходимо выполнять следующие условия:

Инвойс — в международной коммерческой практике документ, предоставляемый продавцом покупателю и содержащий перечень товаров, их количество и цену, по которой они будут поставлены покупателю, формальные особенности товара (цвет, вес, размер и т. д.), условия поставки и сведения об отправителе и получателе. Выписка инвойса свидетельствует о том, что (кроме случаев, когда поставка осуществляется по предоплате), у покупателя появляется обязанность оплаты товара в соответствии с указанными условиями.

Документ инвойс (invoice) соответствует документу счёт на оплату (commercial invoice) или счет-фактура (proforma invoice), применяемым в РФ.

Кроме своего основного назначения как документа, указывающего сумму причитающегося за товар платежа, инвойс может быть использован в качестве накладной, направляемой с товаром. По требованию таможенных органов во многих странах инвойс (счет-фактура) выписывается на установленных бланках, такие счета одновременно служат и сертификатом о происхождении товара или сочетаются с ним.

Лист доставки содержит опись доставляемых ценностей. Наиболее часто используется при доставке товаров из интернет магазинов курьером. Лист доставки предназначен для подтверждения целостности доставляемой номенклатуры по количеству и качеству. После получения товаров покупатель ставить отметку о получении в листе доставки.

В общепринятой практике листом доставки служит накладная или товарно-транспортная накладная. В случае почтовых отправлений, используется опись вложения.

Аналогом листа доставки в мировой практике является delivery note, который служит для подтверждения факта доставки получателю.

Международная товарно-транспортная накладная

В отличие от российской товарно-транспортной накладной международную товарно-транспортную накладную (CMR) составляют в трех экземплярах. Их подписывают грузоотправитель и перевозчик. В некоторых странах существует еще один экземпляр, который предназначен для тарифного контроля.

Бывают ситуации, когда груз должен быть перевезен несколькими автомобилями, или в одном автомобиле перевозят грузы разного вида. Тогда количество накладных должно соответствовать количеству транспортных единиц или количеству видов груза. Это правило действует и в случае, если перевозят несколько партий одинакового груза.

Если перевозимый груз является опасным, то отправитель должен точно указать в накладной характер опасности. Кроме того, в накладной следует описать необходимые меры предосторожности, которые надо предпринять для обеспечения безопасной перевозки.

Перед тем, как подписать СМR, перевозчик должен проверить правильность указания количества мест, маркировки, состояние товара и упаковки. При транспортировке груза на большие расстояния перевозка может быть поручена последовательно нескольким перевозчикам. Второй перевозчик и каждый из последующих становятся участниками договора перевозки в силу принятия ими груза и накладной.

Перевозчик, принимающий груз, должен отметить свое имя и адрес на втором экземпляре накладной. Если он не удовлетворен их состоянием, то должен сделать в накладной соответствующие отметки. Если в накладной нет обоснованных перевозчиком оговорок, то считается, что в момент принятия груза перевозчиком груз и его упаковка были внешне в исправном состоянии. А также, что число грузовых мест, их маркировка и номера соответствовали указаниям в накладной.

Международная ТТН должна содержать «стандартные» данные, такие же, как и в российской накладной (дату документа, наименование и адрес отправителя и перевозчика, указание места, даты принятия груза и места, предназначенного для его доставки, наименование и адрес получателя и т.д.).

Помимо этого, в СМR нужно указывать:

В пункте 1 указываются реквизиты грузоотправителя (наименование, адрес, страна). Кроме этих данных перевозчик обязан записать номер телефона и фамилию контактного лица грузоотправителя на случай, если возникнут какие-либо вопросы в процессе перевозки (на таможне, у грузополучателя).

Пункт 2 содержит реквизиты грузополучателя (наименование, адрес, страна). Необходимо также иметь номер телефона грузополучателя для решения возникающих вопросов на таможне при въезде в страну, для поиска офиса получателя в случае плохого владения национальным языком получателя.

В пункте 3 указывается адрес места разгрузки. Если адрес места разгрузки совпадает с адресом грузополучателя, то у перевозчика не должно возникать особых вопросов. Но, как правило, у 50% отправителей адрес места разгрузки не совпадает с адресом грузополучателя. Это связано с тем, что груз направляется сразу на филиал, склад или магазин. В данном случае перевозчику необходимо иметь номер телефона места разгрузки, а если получатель и место разгрузки находятся в разных городах, то сразу же у грузоотправителя уточнить маршрут движения, выяснив, необходимо ли заезжать к грузополучателю или сразу ехать по адресу места разгрузки.

В пункте 4 указываются место и дата погрузки груза.

Пункт 5 содержит перечень прилагаемых документов. К ним относятся:

Пункт 7 содержит количество мест груза. Как правило, до 90% всех грузов, перевозимых автомобилями, находятся на поддонах и для перевозчика наиболее приемлемым является, если в пункте 7 будет указано количество поддонов. Это число легко проверить, определив количество рядов поддонов и умножив на два (в грузовом отделении в ряд становится два поддона).

В пункте 8 указывается род упаковки груза (коробки картонные, ящики деревянные, бочки металлические или пластмассовые, мешки холщовые или полиэтиленовые и т.д.). Наименование груза указывается в пункте 9.

В пункте 10 указывается код груза по классификации.

В пункте 11 указывается вес брутто в килограммах, т.е. вес груза с упаковкой, а в пункте 12 указывается объем, занимаемый грузом, в кубических метрах, Пункт 13 - указания отправителя (таможенная и прочая обработка), в данном пункте содержатся реквизиты контракта купли-продажи груза (номер и дата заключения контракта) и, если на вывоз товара потребуется лицензия или разрешение, указываются реквизиты этих документов.

На поле пункта 13 изображен конверт. Какой смысл этого изображения? Дело в том, что по одному экземпляру контракта купли-продажи товара, лицензии или разрешения на вывоз товара из страны должно быть предоставлено на таможне, где будет происходить таможенное оформление груза. Изображение конверта должно напомнить грузоотправителю и перевозчику, что указанные документы должны быть на таможне, и если они почему-либо не отправлены, то грузоотправитель передаст их в конверте через перевозчика.

В нижней части пункта 13 указана объявленная стоимость груза. В соответствии со статьей 23 (пункт 3) Конвенции КДПГ установлен предел ответственности перевозчика, ограничивающий сумму возмещения в пределах $12 за один килограмм недостающего веса брутто (8,33х1,46=$12,16). Однако пунктом 6 статьи 23 предусмотрено, что более значительное по своему размеру возмещение может быть потребовано с перевозчика в том случае, если в соответствии со статьями 24 и 26 была объявлена стоимость груза, В случае объявления стоимости груза, превышающей предел, указанный в пункте 3 статьи 23, объявленная стоимость заменяет этот предел. Конвенцией предусмотрено, что при объявлении стоимости груза, превышающей предел ответственности, перевозчику полагается дополнительный фрахт на оплату конвоя сопровождения.

В пункте 14 указывается государственный номер полуприцепа или контейнера в случае вывоза их из-за границы после временного пребывания там.

Например, если по каким-то обстоятельствам полуприцеп был временно оставлен за границей (ремонт в связи с ДТП или после диагностического контроля), то при вывозе его в страну регистрации в пункте 14 CMR записывается государственный номер регистрации полуприцепа.

В пункте 15 указываются условия оплаты за товар по контракту купли-продажи. В этом пункте указывается международный термин, принятый по "Инкотермс-90".

Пункт 16 заполняется перевозчиком, как правило, с помощью штампа предприятия, содержащего реквизиты перевозчика (наименование, адрес, телефон, факс).

В пункте 17 заполняются реквизиты последующего перевозчика в случае осуществления перевозки несколькими перевозчиками.

По сравнению с условиями осуществления международных перевозок грузов в странах СНГ новым и обязательным предписанием является предоставление перевозчику права вносить в накладную оговорки, касающиеся внешнего состояния груза и его упаковки, Эти оговорки вносятся в пункт 18 накладной и, с целью единообразия, в виде рекомендации предлагаются следующие формулировки;

Оговорки перевозчика должны быть вписаны в первый экземпляр, остающийся у грузоотправителя, а так как страницы CMR изготовлены из самокопирующейся бумаги, то содержание оговорок отпечатается на всех страницах. Ни в коем случае нельзя вписывать оговорки в оставшиеся экземпляры, если перевозчик не сделал их в первом экземпляре, оставшемся у грузоотправителя. В случае возникновения претензий грузоотправитель легко докажет непорядочность перевозчика, предъявив первый экземпляр CMR с чистым пунктом 18.

Пункт 19 может быть заполнен только отделом расчетов после завершения перевозки. Однако, в настоящее время размер фрахта устанавливается на договорных началах и поэтому, как правило, пункт 19 не заполняется.

Особые согласованные условия перевозки оговариваются в пункте 20 CMR. В этом пункте указывается температура в камере рефрижератора, при которой должен доставляться скоропортящийся груз. В этой же графе может быть указана согласованная с перевозчиком дата доставки груза. Перевозчик обязан знать, что в случае просрочки в доставке, если заявитель требования докажет, что просрочка нанесла ущерб, перевозчик обязан возместить ущерб, который не может превышать провозных платежей (статья 23, пункт 5).

В пункте 20 может быть также указано ограничение скорости движения при перевозке негабаритных, тяжеловесных и взрывоопасных грузов, а также запрещение перегрузки и мойки полуприцепа.

В пункте 21 указываются наименование населенного пункта, где составлялась CMR, и дата заполнения.

Фактическое время прибытия под погрузку и убытие из-под погрузки указываются в пункте 22 и заверяются штампом.

Номер путевого листа, фамилия водителя и штамп предприятия перевозчика указываются в пункте 23. Ставя свою подпись в пункте 23 накладной CMR, водитель должен знать, что он подписывает договор на перевозку, и обязан убедиться, что условия договора его устраивают.

Фактическое время и дата прибытия и убытия из-под разгрузки отмечаются в пункте 24. Отметка о получении груза делается на третьем и четвертом экземплярах CMR.

Обнаруженная при сдаче груза и при проверке количества мест и веса недостача, порча или повреждение груза удостоверяются соответствующими отметками во втором, третьем и четвертом экземплярах CMR. При этом составляется акт получения (разгрузки), в котором указывается количество недостающего (испорченного) груза. Акт подписывается комиссией в составе представителя таможни или эксперта торговой палаты, грузополучателя и перевозчика.

В пункте 25 отмечаются государственные номера тягача и полуприцепа, загрузившего груз, а в пункте 26 - их марки и модели.

Пункты 27, 28 и 29 оформляются при передаче CMR в отдел расчетов экспедитора.

Накладная на внутреннее перемещение объектов основных средств. Форма ОС-2

Накладная на внутреннее перемещение объектов основных средств по форме ОС-2 применяется для оформления и учета перемещения объектов основных средств внутри организации из одного структурного подразделения (цеха, отдела, участка и др.) в другой.

Выписывается передающей стороной (сдатчиком) в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у лица, ответственного за сохранность объекта(ов) основных средств сдатчика, третий экземпляр передается получателю.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку (книгу) учета объектов основных средств (формы N ОС-6, N ОС-6а, N ОС-6б).

Накладная на внутреннее перемещение, передачу товаров, тары. Форма ТОРГ-13

Накладная на внутреннее перемещение, передачу товаров, тары по форме ТОРГ-13 применяется для учета движения товарно - материальных ценностей (товара, тары) внутри организации, между структурными подразделениям или материально ответственными лицами. Код формы по ОКУД 0330213.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего товарно - материальные ценности. Первый экземпляр служит сдающему подразделению основанием для списания товарно - материальных ценностей, а второй экземпляр - принимающему подразделению для оприходования ценностей.

Заполненный документ подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения товарно - материальных ценностей.

Накладная на отпуск материалов на сторону. Форма М-15

Накладная на отпуск материалов на сторону по форме N М-15 применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов. Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Код формы по ОКУД 0315007.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Расходно-приходная накладная (для мелкорозничной торговли). Форма ТОРГ-14

Расходно-приходная накладная (для мелкорозничной торговли) по форме ТОРГ-14 применяется для оформления отпуска товаров на лотки, продавцам с тележек, разносов и т.п. на которые не составляются товарные отчеты. Код формы по ОКУД 0330214.

Накладная выписывается в двух экземплярах материально ответственным лицом, отпускающим товар.

Один экземпляр передается продавцу товара, а второй экземпляр остается в организации (магазине, базе, складе).

По окончании рабочего дня производят запись в накладной о сдаче продавцом выручки за проданные товары в кассу организации и остатка непроданных товаров.

В случае, если продавец не может возвратить непроданные товары, в накладной производится запись остатков.

Спецификация. Форма ТОРГ-10

Спецификация по форме ТОРГ-10 применяется в том случае, когда отфактурованная партия товара упаковывается в ящики, бочки и т.п. Спецификация выписывается в двух экземплярах материально ответственным лицом склада (кладовой).

Один экземпляр прилагается к счету - фактуре, направляемому покупателю, второй - передается в бухгалтерию.

В спецификации перечисляется каждое отдельное место с товаром и проставляется его масса. Масса тары проставляется отдельно. Тара, отпущенная с товаром по этой спецификации, указывается на оборотной стороне бланка.

Упакованный товар передается экспедиции, агенту (экспедитору, водителю, возчику) по количеству мест или массе брутто под расписку на бланке спецификации.

Товарная накладная. Форма ТОРГ-12

Товарная накладная по форме N ТОРГ-12 применяется для оформления продажи (отпуска) товарно - материальных ценностей сторонней организации. Код формы по ОКУД 0330212.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно - материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

Товарная накладная (форма ТОРГ-12) утверждена постановлением Госкомстата России от 25 декабря 1998 г. № 132

В строке «Грузоотправитель» указывается полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если отгрузка осуществляется структурным подразделением поставщика, то необходимо указать адрес местонахождения такого подразделения. Также условиями договора может быть предусмотрено, что поставщик и грузоотправитель не являются одним и тем же лицом. В строке «Грузополучатель» указывается полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

В строке «Поставщик» указывается полное или сокращенное наименование поставщика в соответствии с учредительными документами.

В строке «Плательщик» указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами.

Товарная накладная ТОРГ-12 составляется уполномоченным лицом организации. В строке «Основание» указываются номер и дата договора, а также номер и дата транспортной накладной, выписанной для организации-перевозчика. Товарную накладную подписывает работник организации-продавца, разрешивший отпуск груза, главный бухгалтер организации-продавца, а также работник организации-продавца, производящий отпуск груза.

Данные о товаре, указанные в накладной, должны соответствовать данным счета-фактуры.

Допускается составление товарной накладной по форме, разработанной организацией самостоятельно. В этом случае в ней обязательно должны содержаться следующие данные:

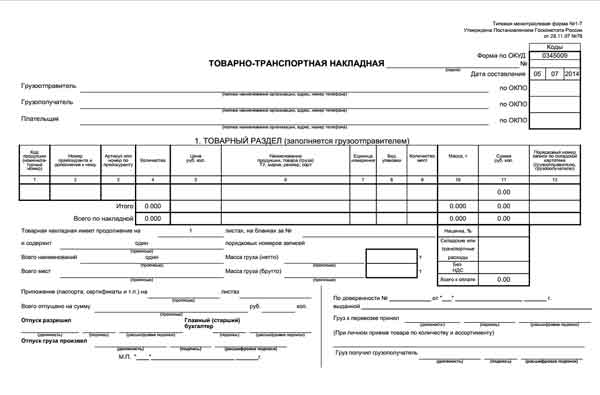

Товарно-транспортная накладная (ТТН). Форма 1-Т

Товарно-транспортная накладная (ТТН) предназначена для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом. Товарно-транспортная накладная состоит из двух разделов:

1. Товарного, определяющего взаимоотношения грузоотправителей и грузополучателей и служащего для списания товарно-материальных ценностей у грузоотправителей и оприходования их у грузополучателей.

2. Транспортного, определяющего взаимоотношения грузоотправителей заказчиков автотранспорта с организациями - владельцами автотранспорта, выполнившими перевозку грузов, и служащего для учета транспортной работы и расчетов грузоотправителей или грузополучателей с организациями - владельцами автотранспорта за оказанные им услуги по перевозке грузов.

Товарно-транспортная накладная на перевозку грузов автомобильным транспортом составляется грузоотправителем для каждого грузополучателя отдельно на каждую ездку автомобиля с обязательным заполнением всех реквизитов.

При централизованном вывозе грузов со станций железных дорог, портов, пристаней, аэропортов перевозка оформляется товарно-транспортными накладными, составляемыми совместно с работниками организаций - владельцев автотранспорта, станций железных дорог, пристаней, портов, аэропортов.

В условиях, когда на одном автомобиле одновременно перевозится несколько грузов в адрес одного или нескольких получателей, товарно-транспортная накладная выписывается на каждую партию грузов и каждому грузополучателю в отдельности.

Товарно-транспортная накладная (ТТН) выписывается в четырех экземплярах:

По грузам нетоварного характера, по которым не ведется складской учет товарно-материальных ценностей, но организован учет путем замера, взвешивания, геодезического замера, товарно-транспортная накладная выписывается в трех экземплярах:

Товарно-транспортная накладная. Форма СП-31

Товарно-транспортная накладная (зерно) по форме N СП-31 применяется для учета операций по отправке - приемке продукции зерновых культур на элеваторы, хлебоприемные и другие пункты приема зерновой продукции.

Товарно-транспортная накладная является сопроводительным документом по доставке зерновой продукции на приемные пункты. Ее выписывают в 4 экземплярах: один остается у заведующего складом (током), а три выдаются на руки водителю автомашины. В заготовительном пункте проставляют в накладной фактически принятую зачетную массу и качество продукции (сортность, засоренность, влажность и т.п.), цену и сумму. Один экземпляр оформленной накладной остается в хлебоприемном пункте, а два подписанных экземпляра возвращаются водителю. При возвращении в организацию водитель отдает заведующему складом (током) один экземпляр накладной для подтверждения сдачи продукции на заготовительный пункт, а другой прикладывает в качестве отчета о выполненной работе к Путевому листу грузового автомобиля (Путевому листу трактора). При использовании привлеченного транспорта два экземпляра накладной передают транспортной организации, один из которых затем прикладывается к счету за перевозку грузов.

Все товарно-транспортные накладные на отправку продукции заведующий током регистрирует в Реестре документов на выбытие продукции (форма N СП-3).

Транспортная накладная является подтверждением заключения договора перевозки груза. Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах (оригиналах) соответственно для грузоотправителя, грузополучателя и перевозчика.

Форма транспортной накладной установлена Правилами перевозок грузов автомобильным транспортом, утвержденными постановлением Правительства РФ от 15 апреля 2011 г. N 272.

Транспортная накладная подписывается грузоотправителем и перевозчиком и заверяется печатью перевозчика, а в случае если грузоотправитель является юридическим лицом или индивидуальным предпринимателем, - также печатью грузоотправителя. Любые исправления заверяются подписями и печатями как грузоотправителя, так и перевозчика.

Требование-накладная. Форма М-11

Требование-накладная по форма N М-11 применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами. Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака. Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Форма МХ-18. Накладная на передачу готовой продукции в места хранения

Накладная на передачу готовой продукции в места хранения по форме МХ-18 применяется для учета передачи готовой продукции из производства в места хранения. Код по форме ОКУД 0335018.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению (цеху, участку, бригаде) основанием для списания продукции (ценностей), а второй - принимающему складу (цеху, участку, бригаде) для оприходования продукции (ценностей).

Накладная подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

Форма ОП-4. Накладная на отпуск товара

Накладная на отпуск товара по форме ОП-4 применяется для оформления отпуска продуктов (товаров) и тары из кладовой организации в производство (кухню), буфеты, мелкорозничную сеть, а также при одноразовом отпуске готовых изделий с кухни в филиалы, буфеты, мелкорозничную сеть, раздаточную, если она отделена от основного производства. Код по форме ОКУД 0330504.

Накладные выписываются на основании требований в кладовую.

Накладная составляется в двух экземплярах. Один экземпляр остается у материально ответственного лица, получающего товар, второй - вместе с товарным отчетом сдается в бухгалтерию.

Подписывается заведующим производством и утверждается руководителем организации.

Форма СП-32. Товарно - транспортная накладная (животные)

Товарно - транспортная накладная (животные) по форме СП-32 применяется для оформления операций по отправке - приемке животных. Код по форме ОКУД 0325032.

Товарно - транспортную накладную выписывает заведующий фермой, бригадир или зоотехник с участием ветврача на каждую партию скота и птицы, направляемую на заготовительные пункты, либо продаваемую другим организациям. Документ выписывается при доставке животных независимо от вида транспорта: автотранспортом, по железной дороге, перегон гуртом и др. Вместе с товарно - транспортной накладной на отправку животных заполняется ветеринарное свидетельство.

Форма СП-33. Товарно - транспортная накладная (молсырье)

Товарно - транспортная накладная (молсырье) по форме СП-33 применяется для учета операций по отправке - приемке молокопродукции на молокозаводы и другие приемные пункты. Код по форме ОКУД 0325033.

Выписывается заведующим фермой, бригадиром. В накладной указывают пункт приемки продукции, название и ее массу, фамилию и инициалы работника, транспортирующего груз, и другие данные. На каждую партию отправленного молока и молочных продуктов (утром, вечером и днем) выписывают отдельную накладную.

Перед отправкой молочную продукцию обязательно взвешивают, определяют ее жирность, кислотность, температуру и другие качественные показатели.

На молокозаводе (или другом приемном пункте) продукцию принимают в присутствии представителя организации. Результаты приемки записывают в накладной. По окончании приемки накладную подписывает приемщик и лаборант. Затем один экземпляр с подписью приемщика возвращают организации через водителя, сдавшего продукцию, а второй - оставляют на приемном пункте.

Если масса, процент жира и другие количественные и качественные показатели отправленного и принятого молока и молочных продуктов расходятся, то отбирают контрольную пробу для повторного анализа. Его проводят в присутствии представителя организации.

При отправке организацией на приемный пункт молока, принятого от граждан (форма N СП-22 "Журнал учета приемки (закупки) молока от граждан"), выписывают отдельные товарно - транспортные накладные по форме N СП-33 с отдельной их нумерацией для обеспечения правильности расчетов с гражданами - молокосдатчиками.

Форма СП-34. Товарно - транспортная накладная (овощи, плоды, ягоды, лубяные культуры)

Применяется для учета отправки на приемные пункты плодово - ягодной продукции, овощей, продукции лубяных культур и др. Код по форме ОКУД 0325034.

Накладная выписывается в четырех экземплярах бригадиром при отправке каждой партии продукции. Первый и второй экземпляры накладной отправляются вместе с грузом, третий экземпляр сдается в бухгалтерию, четвертый - остается в пункте отправки продукции.

Получаемые от организаций, принявших продукцию, первые экземпляры товарно - транспортных накладных с подписью в приемке продукции ежедневно сдают в бухгалтерию организации для сверки принятого количества с отправленным и записи в учетные регистры. При обнаружении расхождений между отправленной и принятой массой продукции должен быть составлен акт, который в тот же день представляется на рассмотрение администрации организации для выяснения причин и принятия необходимых мер.

Товарно - транспортные накладные регистрируются в реестре документов на выбытие продукции (форма N СП-3), который ведется в пункте отправки продукции.

Форма СП-35. Товарно - транспортная накладная (шерсть)

Товарно - транспортная накладная (шерсть) по форме СП-35 применяется для отправки на пункты приемки (переработки) продукции шерсти. Код по форме ОКУД 0325035.

В документе предусмотрены все необходимые реквизиты, отражающие особенности этого вида продукции и ее качества: способ упаковки, количество кип, масса нетто, масса брутто, способ определения массы, класс груза, данные лабораторного анализа.

На обороте документа приводится спецификация, где на каждый вид (класс, цвет) продукции даются подробные сведения о продукции по данным организации (заполняется грузоотправителем) и по данным приемного пункта (заполняется грузополучателем). При наличии расхождений выясняются их причины и должны оперативно применяться меры (в первую очередь со стороны организации) для их недопущения в будущем.

Товарно - транспортная накладная (форма N 1-Т) применяется при реализации прочей продукции (кроме видов продукции, оформляемых накладными N СП-31, N СП-35, яиц и т.п.).

В накладной приводятся сведения о заказчике, грузоотправителе, грузополучателе, пункте погрузки, разгрузки, подробные сведения о грузе (наименование, номенклатурный номер, позиция по прейскуранту, единица измерения, количество, цена, сумма, сопроводительные документы, вид упаковки, количество мест, способ определения массы, код груза, класс груза, масса брутто и т.п.), данные о погрузочно - разгрузочных операциях (способ погрузки и разгрузки, время прибытия на погрузку, время убытия, простой, дополнительные операции, подписи ответственных работников). Далее в накладной приводятся прочие сведения, заполняемые организацией - владельцем автотранспорта (при перевозке привлеченным транспортом) и делается расчет стоимости перевозки: за тонны, недогруз автомобиля и прицепа, за транспортные услуги, погрузо - разгрузочные работы, прочие доплаты и скидки.

Документ оформляется подписями работников, ответственных за перевозку, отпустивших продукцию к доставке и принявших после доставки.