Категория: Бланки/Образцы

В хозяйственной деятельности любой организации может возникнуть такая ситуация, когда срочно нужно выполнить определенную работу, а работник, который может это сделать находится в отпуске. Как быть в таком случае руководству организации? Можно ли отозвать работника из отпуска и будет ли это соответствовать законодательству?

Законодательство об отзыве работника из отпуска

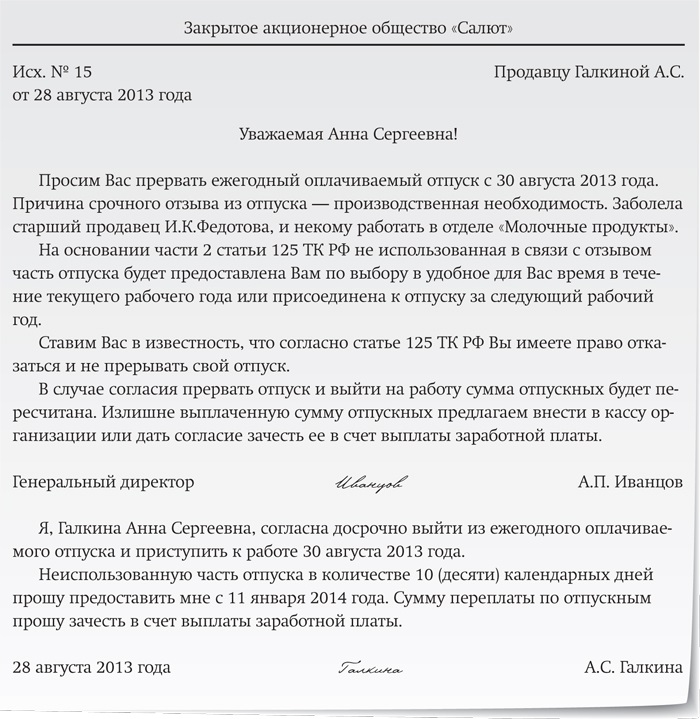

Отзыв работника из основного оплачиваемого отпуска регламентируется статьей 125 Трудового Кодекса Российской Федерации. В ней четко сказано, что отзыв работника из отпуска может производиться исключительно с его согласия. Если он отказывается выйти раньше положенного времени на рабочее место, то это не должно повлечь со стороны администрации никаких санкций, таких как дисциплинарное взыскание, лишение и уменьшение премий, либо других мер воздействия.

Конкретную причину, по которой отзыв работника из отпуска может быть инициирован, законодатель не указывает, обтекаемо сообщая, что это может произойти по производственной необходимости.

Если работник соглашается прервать отпуск и выйти на рабочее место, то оставшаяся часть должна быть ему предоставлена в любое удобное для него время вне зависимости, от графика отпусков.

Кого нельзя отозвать из отпуска?Существует несколько категорий работников, которых нельзя отзывать из отпуска вне зависимости от обстоятельств. Сюда относятся:

Даже если работник, входящий в одну из вышеперечисленных категорий письменно напишет о своем согласии выйти на работу раньше времени, его отзыв все равно будет неправомерным с точки зрения законодательства.

Оформление отзыва из отпускаПри отзыве работника из отпуска оформляется несколько документов:

Из всех вышеперечисленных документов только три последних являются обязательными.

Служебная записка о возникновении обстоятельств для отзыва работника, как правило, составляется непосредственным руководителем отзываемого работника. Составляют ее чаще все в крупных организациях со сложной системой делопроизводства. Но законодательство не обязывает ее составлять. Поэтому в данном случае все зависит от внутренних стандартов организации.

Письменное согласие работника. Тоже не обязательный документ, но лучше его составить. Составляется он в свободной форме, перед составлением приказа.

Как оформить приказ об отызвеОсновной документ, с помощью которого осуществляется отзыв. Унифицированная форма для такого приказа не предусмотрена, поэтому составляют его в свободной форме. Главное что бы в нем присутствовали следующие данные:

В этот документ вносят все данные о произошедших изменениях с отпуском. Ведение графика является обязательным.

В ней предусмотрена графа, в которой учитываются все предоставленные работнику отпуска, а также отзыв из него. Карточку заполнять обязательно, поскольку это документ, в котором можно увидеть все данные об отгулянных и не отгулянных отпусках сотрудника.

Поддержите нас, мы старались!

Служебная записка – документ, который поможет обосновать необходимость отзыва сотрудника из отпуска. Трудовое законодательство не относит ее к перечню обязательных кадровых документов, однако записка может значительно упростить документооборот. Особенно часто составляют служебные записки на крупных предприятиях, где начальникам подразделений не всегда удается попасть на прием к руководителю компании.

Заметим, что отзыв из отпуска допускается лишь с согласия работника, которое, как и служебную записку, необходимо оформить в письменном виде (ч. 2 ст. 125 ТК РФ). Отказ сотрудника от досрочного выхода на работу нарушением трудовой дисциплины не является, и никаких взысканий за это применять к нему нельзя (п. 37 постановления Пленума Верховного суда от 17.03.04 № 2).

Однако для некоторых категорий работников отзыв из отпуска вообще запрещен, независимо от того, получено ли на это их согласие. Это относится к несовершеннолетним сотрудникам, беременным женщинам и работникам, занятым на работах с вредными и (или) опасными условиями труда (ч. 3 ст. 125 ТК РФ).

Ту часть отпуска, которую сотрудник не успел отгулять из-за досрочного отзыва, работодатель обязан предоставить ему в удобное время в текущем году. Или же присоединить ее к основному отпуску за следующий год – по выбору самого работника.

Заметим, что на практике к такому способу прибегают редко – если сотрудник согласен, то проще вызов из отпуска документально не оформлять, а просто потом предоставить ему оставшиеся дни. В таком случае бухгалтерии не придется пересчитывать отпускные.

В каком виде составляетсяТиповой унифицированной формы для служебной записки не установлено, поэтому ее можно составить в произвольной форме. Составляет ее непосредственный руководитель того сотрудника, которого планируется отозвать из отпуска досрочно, на имя руководителя компании.

Что обязательно должно быть в документеВ служебной записке следует обосновать производственную необходимость, из-за которой сотрудника следует отозвать из отпуска, а также указать срок такого отзыва.

от главного бухгалтера

Петровой Анны Петровны

Не возражаю.Начальнику отдела кадров

Сергеевой С.С. подготовитьприказ

об отзыве из отпуска бухгалтера Павловой В.П.

В связи с тем, что в настоящее время на складе ООО «Компания» № 3 проводится инвентаризация по причине увольнения кладовщика Васильева В.В. прошу отозвать из ежегодного оплачиваемого отпуска бухгалтера Павлову В.П. на срок с 20.02.2012 по 22.02.2012.

15 февраля 2012 г. Петрова Петрова А.П.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Поскольку учебный отдел спланировал на меня нагрузку по предмету «управление издержками», прошу Вас рассмотреть эту ситуацию и принять решение, назначив другого преподавателя для ведения семинаров по данному курсу.

Прежде всего, я вела семинары у группы 5-42с по «управлению издержками» в 2012-2013 годах по согласованию с Вами и речь шла о ведении семинаров только в 2012-2013 году, поскольку я не веду ни лекционных ни семинарских занятий у бюджетников по данному предмету, кроме того, аудиторная нагрузка на первый семестр 2012-2013 года у меня была существенно ниже, чем нагрузка в 2013-2014 году.

Весной 2013 года при согласовании нагрузки я не была проинформирована о том, что данную нагрузку планируется оставить мне на 2013-2014 годы, и поскольку ранее речь шла о ведении семинаров мною у группы 5-42с только в течение года, то я по умолчанию считала данный вопрос закрытым.

Нагрузочную карту по контрактным студентам на 2013-2014 год я не получила из-за недоразумения, поскольку выданная мне нагрузка была на 2012-2013 годы, и я не уделила ей должного внимания.

Прошу обратить Ваше внимание на то, что моя аудиторная нагрузка по лекционным и семинарским занятиям (по бюджетникам) на первый семестр учебного года (2013-2014 годы) превышает нагрузку всех преподавателей кафедры ЭиМ в данном семестре, она составляет более 300 часов лекций и практических занятий.

Дополнительные семинары с группой 5-42с, которые я не планировала, могут отрицательно сказаться на состоянии моего здоровья в виду перегрузки, поэтому прошу Вас отдать данные семинары другому преподавателю.

к.э.н. доцент каф. ЭиОП

Образец служебной записки

Данная статья отвечает на вопрос как написать служебную записку. И раз статья помещена в тему «образцы документов», то вы всегда можете рассчитывать получить образец. Во второй части последует пример оформления служебной записки.

Служебная записка составляется с целью ведения переписки между структурными подразделениями (коммуникация на горизонтальном уровне), когда для решения какого-либо вопроса не достаточно устного обращения и требуется задокументировать факт взаимоотношения между отделами. Адресуется на имя начальника либо специалиста другого отдела. Если требуется проинформировать руководителя вышестоящего уровня, то речь уже идет о докладной записке (но по сути почти то же самое).

Я в своей жизни образец служебной записки в стороннюю организацию видела только в учебнике. Обычно любые обращения в иные организации оформляются на бланке письма .

Как написать служебную записку

Служебная записка создается по вопросам деятельности, относящимся к компетенции структурного подразделения, и при этом не требуется обращение к вышестоящему руководству.

Текст служебной записки начинают с освещения сложившейся ситуации, разъясняют какие причины и события послужили основанием для составления документа. В завершении излагается непосредственно просьба или перечисляются, по мнению автора, возможные действия. Состав обязательных элементов документа смотрите в приведенном примере служебной записки (будет ниже).

Служебную записку подписывает ее составитель. Очень часто – начальник отдела, специалист отдела указывает себя исполнителем в левом нижнем углу в конце документа (как в деловом письме).

В необходимых случаях допускается проставлять визы заинтересованных лиц. Визы оформляются на последнем листе под подписью. Включает подпись, инициалы, фамилию, дату, возможно добавлять расшифровку должности визирующего.

Желательно регистрировать служебные записки (проставлять дату и порядковый номер), чтобы в случае необходимости иметь возможность сослаться на конкретный документ. Если в организации не внедрена система электронного документооборота, то для упрощения процесса поступают. Можно для этой цели не заводить никакого дополнительного журнала. Просто целесообразно выделить область на жестком диске компьютера, куда помещается очередная служебная записка под следующим порядковым номером. Получается база в электронном виде служебных записок отдела за год. Быстро, удобно, сразу видно кто, когда, о чем писал.

Образец служебной записки

ОБЩИЙ ОТДЕЛ Начальнику отдела безопасности

Затем следует зафиксировать факт отзыва из отпуска в личной карточке работника, форма которой № Т-2 также утверждена постановлением Госкомстата России от 02.01.2004 № 1. В разделе VIII «Отпуск» указывают вид отпуска (ежегодный основной оплачиваемый отпуск), период работы, за который предоставлен отпуск (рабочий год), количество календарных дней отпуска, даты его начала и окончания, основание предоставления и т. д. Если какие-то сведения меняются, это нужно отразить в данном разделе.

В случае отзыва из отпуска сотрудник выходит на работу. Он вправе рассчитывать на заработную плату за фактически отработанное время. Следовательно, отпускные, выданные согласно части 9 статьи 136 ТК РФ не позднее чем за три дня до начала отпуска, необходимо пересчитать.

Переплата отпускныхСредний заработок, сохраняемый на период отпуска в соответствии со статьей 114 Трудового кодекса, рассчитывается путем умножения среднего дневного заработка на количество календарных дней отпуска (если отпуск предоставлен в календарных днях). Для определения реальной величины отпускных начисленную сумму следует разделить на количество оплаченных календарных дней отпуска и умножить на фактическое количество использованных календарных дней отпуска. Чтобы вычислить сумму переплаты, полученный результат следует вычесть из общей суммы начисленных отпускных.

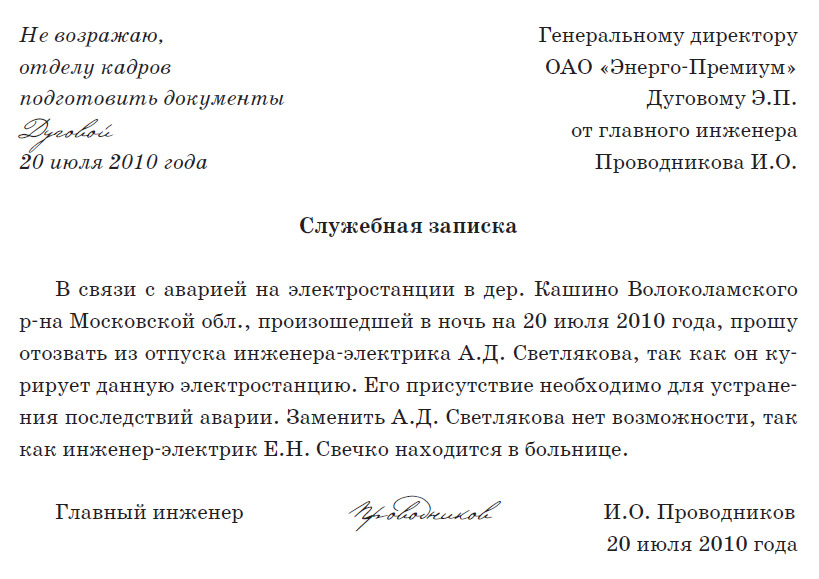

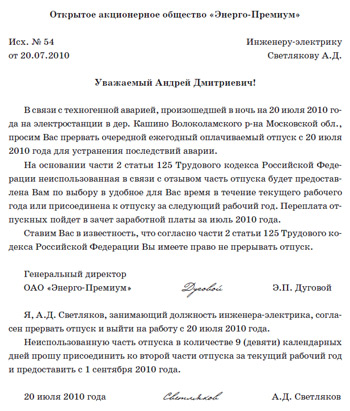

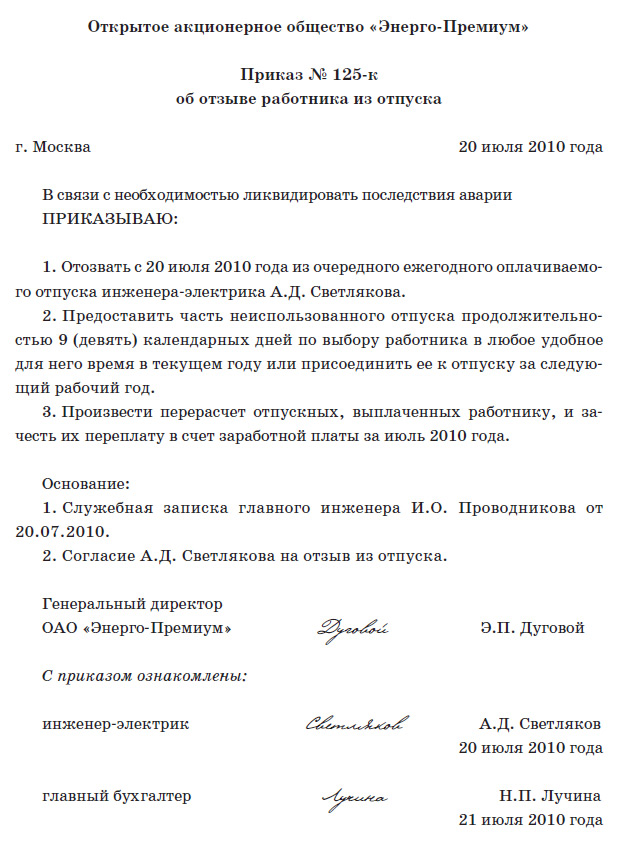

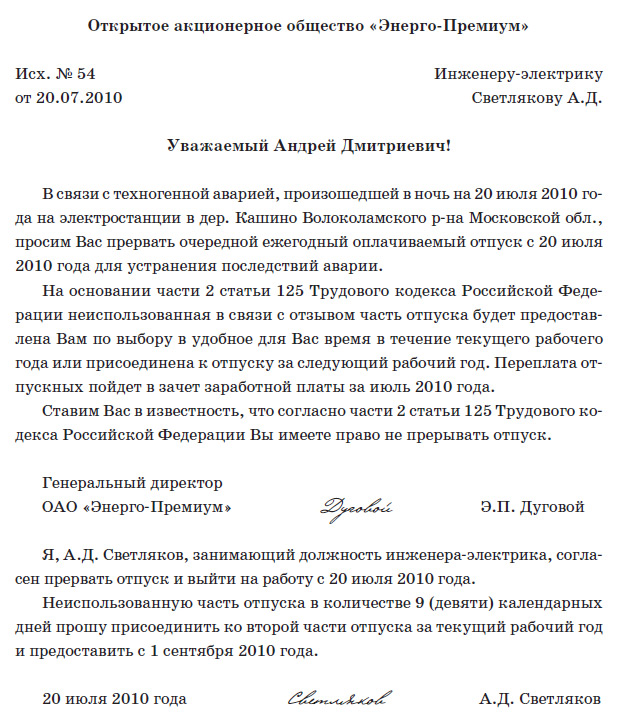

Воспользуемся данными примера 1. Инженеру-электрику А.Д. Светлякову был предоставлен отпуск с 15 июля 2010 года на 14 календарных дней. А отгулял он только 5 дней, так как 20 июля его отозвали из отпуска в связи с аварией на электростанции. Средний дневной заработок для расчета отпускных А.Д. Светлякову составлял 1020,41 руб. Отпускные сотруднику были начислены в размере 14 285,74 руб. (1020,41 руб. × 14 календ. дн.). Неиспользованную часть отпуска в количестве 9 дней работник решил отгулять с 1 сентября 2010 года.

Необходимо определить сумму переплаты отпускных.

Работник отгулял только 5 дней отпуска, поэтому сумма отпускных должна составлять 5102,05 руб. (14 285,74 руб. ÷ 14 календ. Дн × 5 дн.). Излишне начисленная сумма отпускных составила 9183,69 руб. (14 285,74 руб. - 5102,05 руб.).

Излишне выплаченную сумму отпускных сотрудник может вернуть в кассу предприятия. Однако работодатель не вправе принудить его к этому. Тем более что отпускник к моменту отзыва мог потратить деньги на приобретение путевки, билетов и прочие цели. Рациональнее зачесть сумму переплаты в счет заработной платы. Это условие лучше прописать в предложении об отзыве из отпуска.

Воспользуемся данными примеров 1 и 2, дополнив. Оклад инженера-электрика А.Д. Светлякова составляет 30 000 руб. в месяц. В июле сотрудник фактически отработал 18 рабочих дней (с 2 по 14 и с 20 по 31 июля, 1 июля работник брал отпуск за свой счет). Стандартный налоговый вычет в размере 400 руб. сотруднику не предоставляется, так как его доход уже превысил 40 000 руб. Детей у работника. Необходимо рассчитать сумму к выдаче на руки за июль 2010 года с учетом зачета переплаты отпускных, которая составила 9183,69 руб.

Заработная плата за 18 рабочих дней июля составила 24 545,45 руб. (30 000 руб. ÷ 22 раб. дн. × 18 раб. дн.).

НДФЛ с заработной платы за июль равен 3191 руб. (24 545,45 руб. × 13%). НДФЛ с суммы переплаты отпускных составил 1194 руб. (9183,69 руб. × 13%).

На руки работник получит 13 364,76 руб. [(24 545,45 руб. - 9183,69 руб.) - (3191 руб. – 1194 руб.)].

Отпуск прерван в месяце его начала: корректируем налоги и взносыНДФЛ удерживают в момент выплаты работнику отпускных. Об этом говорится в статье 223 и пункте 4 статьи 226 Налогового кодекса. Если работник прервал отпуск, сумма отпускных за количество использованных дней отпуска будет меньше выплаченной накануне отпуска. Соответственно подлежит уменьшению и сумма НДФЛ.

Страховыевзносы. Взносы по обязательному страхованию бухгалтер рассчитывает в конце месяца. Это установлено:

Все корректировки произойдут в течение одного месяца, сдавать уточненные расчеты (декларации) не придется. То же самое относится и к налогу на прибыль.

Отпуск прерван в следующем месяце: корректируем налоги и взносыДопустим, отпуск сотрудника начинается в июле, а заканчивается в августе, при этом в августе его вызвали на работу раньше срока. Как это повлияет на расчет налогов и взносов?

При отзыве работника из отпуска образуется переплата по отпускным и соответственно переплата НДФЛ с этой суммы.

Согласно пункту 3 статьи 226 НК РФ налоговые агенты исчисляют НДФЛ нарастающим итогом с начала года по итогам каждого месяца. При этом они производят зачет удержанной суммы налога за предыдущие месяцы текущего года.

В рассматриваемой ситуации работника отозвали в августе. За отработанные дни этого месяца он получит заработную плату, с которой необходимо удержать НДФЛ. При перечислении налога в бюджет бухгалтер зачтет образовавшуюся переплату.

Отчетность по НДФЛ подается по окончании календарного года, следовательно, в случае выявления переплаты НДФЛ с суммы отпускных никаких справок в налоговую инспекцию до окончания года подавать не нужно.

Страховые взносыСумма отпускных увеличила облагаемую базу по страховым взносам в июле. В связи с тем что в августе их сумма была пересчитана и уменьшена, за июль образовалась переплата по страховым взносам.

Работодатели определяют базу по страховым взносам в отношении каждого физического лица нарастающим итогом с начала расчетного периода по истечении календарного месяца. Об этом говорится в части 8 статьи 8 Закона № 212-ФЗ.

Сумму ежемесячного платежа они определяют исходя из облагаемой базы с учетом сумм ежемесячных обязательных платежей, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (ч. 3 ст. 15 Закона № 212-ФЗ).

Следовательно, при исчислении суммы платежа по страховым взносам за август бухгалтер учтет начисленные суммы платежей за предыдущие месяцы этого года.

Данные за июль отражаются в отчетности за девять месяцев. Значит, вносить изменения в отчет за полугодие не нужно. В отчетности за девять месяцев бухгалтеру следует отразить фактические суммы страховых взносов. Таким образом, делать корректировки в отчетности по страховым взносам не придется.

Эта же логика рассуждений применима в отношении взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Налог на прибыль. Кассовый методРасходы на выплату отпускных и платежи по страховым взносам учитываются в момент их выдачи (уплаты) (п. 3 ст. 273 НК РФ). По мнению редакции, при использовании кассового метода организация может провести корректировки в месяце отзыва работника из отпуска и не подавать уточненную декларацию по налогу на прибыль.

Налог на прибыль. Метод начисленияВ рассматриваемой ситуации облагаемую базу по налогу на прибыль уменьшают суммы:

В какой момент и в каком порядке эти суммы уменьшают облагаемую базу по налогу на прибыль, если организация применяет метод начисления?

Выплаты за отпуск, начавшийся в одном месяце и окончившийся в следующем, включаются в состав расходов пропорционально дням отпуска, приходящимся на каждый месяц (письмо Минфина России от 12.05.2010 № 03-03-06/1/323).

Оба вида страховых взносов уменьшают облагаемую прибыль в день их начисления в полной сумме (подп. 1 п. 7 ст. 272 и п. 2 ст. 318 НК РФ и письмо Минфина России от 12.05.2010 № 03-03-06/1/323).

В связи с отзывом работника из отпуска и пересчетом суммы отпускных снизилась величина страховых взносов за июль, а соответственно и величина расходов, уменьшающих облагаемую базу по налогу на прибыль. Нужно ли подавать уточненную декларацию за июль тем организациям, которые отчитываются ежемесячно? Однозначного ответа законодательство не содержит. Корректировка облагаемой базы по причине отзыва работника из отпуска не связана с ошибкой бухгалтера. Поэтому проводить ее в прошлых периодах не нужно (п. 1 ст. 54 НК РФ). Корректировочные записи можно провести в августе, поэтому уточненную декларацию за июль подавать не следует. Более того, организации, которые отчитываются ежемесячно, определяют сумму авансового платежа с учетом ранее начисленных сумм авансовых платежей (абз. 8 п. 2 ст. 286 НК РФ).

Если компания отчитывается ежеквартально, она перечисляет ежемесячные авансовые платежи исходя из величины авансовых платежей за предыдущий отчетный период. Следовательно, корректировки производятся в текущем отчетном периоде.

Изменим условия примеров 1—3. Предположим, что у инженера-электрика А.Д. Светлякова запланирован отпуск с 15 июля по 11 августа 2010 года. Однако его вызвали на работу 5 августа. Период с 1 по 14 июля 2010 года сотрудник отработал.

Заработная плата А.Д. Светлякова составляет 30 000 руб.

Средний дневной заработок работника для определения суммы отпускных — 1020,41 руб. Права на стандартные налоговые вычеты он не имеет.

ОАО «Энерго-Премиум» определяет облагаемую базу по налогу на прибыль по методу начисления. Тарифная ставка по взносам на травматизм для этой организации составляет 0,2%. Как пересчитать суммы отпускных и налогов?

Вначале определяем, сколько дней отпуска сотрудника приходится на июль, а сколько — на август. Затем рассчитаем суммы отпускных и заработка отдельно за каждый месяц.

В июле и августе 2010 года по 22 рабочих дня. А.Д. Светляков отработал в июле 10 рабочих дней (с 1 по 14 июля). Отдыхать служебная записка на отпуск должен был в июле с 15-го по 31-е (17 календарных дней), а в августе — с 1-го по 11-е число (11 календарных дней).

За фактически отработанные в июле дни А.Д. Светлякову полагается заработная плата в размере 13 636,36 руб. Служебная записка на отпуск 000 руб. ÷ 22 раб. дн. × 10 отработ. дн.).

Сумма НДФЛ, начисленная с заработной платы в июле, равна 1773 руб. (13 636,36 руб. × 13%).

Нужно посчитать сумму отпускных отдельно за июль и август.

За июль она составляет 17 346,97 руб. (1020,41 руб. × 17 календ. дн.). Сумма отпускных за август равна 11 224,51 руб. (1020,41 руб. × 11 календ. дн.).

Итого общая сумма отпускных равна 28 571,48 руб. (17 346,97 руб. + 11 224,51 руб.). НДФЛ с нее составляет 3714 руб. (28 571,48 руб. × 13%).

В бухучете ОАО «Энерго-Премиум» сделаны следующие записи:

ДЕБЕТ 26 КРЕДИТ 70

— 17 346,97 руб. — начислены отпускные за дни отпуска в июле;

ДЕБЕТ 97 КРЕДИТ 70

Рекомендуем почитать Комментарии

Все права принадлежат их законным владельцам.

______________________________________________________________

Для чего нужен документ

Чтобы начать процедуру отзыва из отпуска, как правило, начальник подразделения, в котором трудится отпускник, подает служебную записку руководителю компании. Тот ее визирует и в резолюции дает указание отделу кадров подготовить необходимые документы.

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Если вы принудительно отзовете сотрудника из отпуска и он пожалуется в государственную инспекцию труда, организацию могут оштрафовать на сумму до 50 000 рублей (ст. 5.27 КоАП РФ )

Описание текущей производственной ситуации, просьба отозвать сотрудника из отпуска, желаемая дата его выхода на работу, объяснение причин, почему это необходимо, подпись руководителя подразделения и день составления служебной записки.

Многие руководители подразделений подают служебную записку об отзыве из отпуска, не выяснив у отпускника, согласен ли он досрочно выйти на работу. Предварительный разговор поможет сэкономить время, если окажется, что сотрудник не готов прервать отдых.

Уведомление об отзыве из отпускаВ законе не сказано, по каким причинам работодатель может отозвать сотрудника из отпуска. Таким образом, основания для отзыва вы вправе определять самостоятельно

Для чего нужен документ

После того как работодатель примет решение об отзыве сотрудника из отпуска, он должен сообщить ему об этом, направив соответствующее уведомление.

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Наименование работодателя, должность, фамилия, инициалы мени и отчества сотрудника, которому вручается уведомление, номер и дата составления документа, просьба выйти из отпуска досрочно, причины, требующие присутствия сотрудника в офисе, период, на который такой отзыв необходим, подпись и расшифровка руководителя организации.

Не допускается отзыв из отпуска даже при наличии их согласия сотрудников в возрасте до 18 лет, беременных женщин и работников, занятых на работах с вредными и опасными условиями труда (ч. третья ст. 125 ТК РФ )

Часто в уведомлении об отзыве работодатели ограничиваются краткой формулировкой: «в связи с производственной необходимостью». Чтобы убедить сотрудника выйти из отпуска досрочно, укажите конкретную причину, почему необходимо его присутствие в офисе.

Письменное согласие работника на досрочный выход из отпускаДоговоритесь с сотрудником, что он вернет излишне выплаченную сумму отпускных в кассу, либо с его согласия (по его заявлению) оформите сумму за неиспользованные дни отпуска в счет аванса или будущего отдыха

Для чего нужен документ

Отзыв из отпуска допускается лишь с письменного согласия сотрудника (ч. вторая ст. 125 ТК РФ ), которое обычно оформляется в день его выхода на работу.

В каком виде составляется

В виде отдельного заявления в произвольной письменной форме либо собственноручной отметки работника на экземпляре уведомления об отзыве из отпуска.

Что обязательно должно быть в документе

Должность, фамилия, инициалы имени и отчества сотрудника, его согласие прервать отпуск, даты, когда он желает использовать оставшуюся часть отпуска, подпись работника и дата.

Компания не вправе удержать излишне выплаченные отпускные по своей инициативе (ст. 137 ТК РФ )

Многие работодатели считают отказ сотрудника от досрочного выхода на работу нарушением трудовой дисциплины. Это не так. Никаких взысканий в этом случае применять нельзя (п. 37 постановления Пленума Верховного Суда РФ от 17 марта 2004 г. № 2 ).

Приказ об отзыве из отпускаПо соглашению с сотрудником вы можете делить часть ежегодного отпуска, превышающую 14 календарных дней, на периоды любой продолжительности (ч. первая ст. 125 ТК РФ)

Для чего нужен документ

Получив от сотрудника согласие об отзыве из отпуска, руководитель должен издать соответствующий приказ к моменту его выхода на работу. На основании этого документа бухгалтер начислит заработную плату с учетом выплаченных отпускных.

В каком виде составляется

В произвольной письменной форме.

Что обязательно должно быть в документе

Наименование работодателя, номер и дата составления, фамилия, инициалы имени и отчества сотрудника, который отзывается из отпуска, причина и дата досрочного выхода на работу, порядок перерасчета выплаченных отпускных, время предоставления неиспользованной части отпуска, подписи и их расшифровка руководителя организации и работника.

При отзыве сотрудника из отпуска нужно обязательно отразить эту информацию в графике отпусков

Многие работодатели полагают, что если сотрудника вызывают из отпуска на неполный день, то дополнительный отдых полагается лишь за отработанные часы. В этой ситуации за работником сохраняется полный день отпуска.

Вносите в личную карточку работника сведения об отпуске после его возвращения. Тогда вам не придется зачеркивать даты и количество дней, если период отдыха изменится

Для чего нужен документ

Все виды отпусков, которые использовал работник, а также сведения об отзыве из отпуска фиксируются в его личной карточке.

В каком виде составляется

По унифицированной форме № Т-2 либо иному образцу, утвержденному в организации.

Что обязательно должно быть в документе

Вид отпуска, его период в календарных днях, даты его начала и окончания, реквизиты приказа, на основании которого он предоставлен.

Нерабочие праздничные дни, приходящиеся на период основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются (ч. первая ст. 120 ТК РФ )

Многие работодатели рассматривают дни работы в отпуске как сверхурочный труд. Эти дни оплачивают как обычно в соответствии с действующей в вашей организации системой оплаты труда.